The accounting clauses of the Commercial Code(“the Code’) had been amended three times since its enactment in 1962. The amendments have focused on narrowing gaps between accounting clauses and accounting practices. More important task than such synchronization would be to revive the normativity of accounting clauses. The author suggests how to make accounting clauses workable and applicable in accounting practices pointing out some clauses which might not be working as a norm in practice.

There are two clauses of which normativity is doubted. The one is a clause that the auditors shall perform accounting audit in practice. The other is one that the merchants, to which the Code applies, shall prepare accounting records as required by the Code. Auditors appointed by the Code usually are not competent for accounting audit. Independent auditors under the Act of External Audit of Stock Companies have played professional roles in accounting audit. It should be examined whether the merchants prepare accounting records in practice.

It is doubtful why the phrase of ‘generally fair and legitimate accounting practices’ are repeated three time in the Code. As the presidential implementation order of the Code lists three accounting standards, it is not certain whether the phrase has any meaning in establishing any accounting standards. It is also controversial that the Code uses terminologies, including commercial books, accounting books, balance sheet and reserve funds, which have not been used in accounting practices without any explanation.

대부분의 상장회사 주주총회에서 감사위원장(또는 監事, 이하 같다)은 보고사항의 하나로 감사위원회가 감사를 하였고 회사가 작성한 재무제표가 관련사항을 적정하게 표시하고 있다는 취지의 발언을 한다.1) 1) 2013 회계연도 삼성전자 감사위원회의 감사보고서는 감사방법의 개요를 다음과 같이 공시 하고 있다.2) “회계감사를 위하여 회계에 관한 장부와 관계서류를 열람하고 재무제표‧연결재무제표 및 부속명세서를 검토하였으며 필요하다고 인정되는 경우 대조‧실사‧입회‧조회, 그 밖에 감사절차를 적용하였습니다.”

그러면 감사위원은 정말 회계감사를 하고 재무제표의 적정성에 대한 확신을 갖고 감사보고를 한 것인가? 아니면 회계감사 전문가인 외부감사인의 의견을 차용한 것인가? 시나리오를 읽는 것이 잘못된 것은 아니다. 그러나 안 한 일을 했다고 말하는 것은 문제가 있다. 법이 지켜지지 않는 것을 알면서 그대로 있는 것은 바람직하지 않다. 없는 법보다 지켜지지 않는 법이 더 나쁘다. 법의 규범성을 훼손하는 것은 법질서 전체에 부정적인 영향을 주기 때문이다.

상법의 회계관련 규정(이하 ‘회계규정’)3)은 기업 실무에서 실제로 적용되고 있는가? 우리나라 법률가는 회계규정이 실제로 적용된다는 믿음을 갖고 있는가? 이 논문은 이러한 질문에서 시작했다.

바른 내용의 법이 문언 그대로 적용되어 입법의 이념에 맞게 현실을 규율 하는 것이 법치국가의 이상이다. 법이 실제로 적용되고 있고 또 적용되어야 한다는 진정성 있는 믿음이 없이 법을 만들고 운영한다면 온전한 법치국가 라고 할 수 없다. 물론 입법을 할 때에는 여러 가지 제약이 있을 수 있다. 1962년 상법을 제정할 당시에는 상법 연구자도 많지 않고, 연구업적으로 축적된 것도 별로 없고, 사회경제적인 여건도 성숙되지 않았기 때문에 일본 상법을 그대로 번역하여 도입할 수밖에 없는 사정이 있었다. 그러나 이제 독자적으로 상법을 운영한 것이 50년이 넘었는데 아직 경제의 실제상황과 유리된 입법을 지속하고 있다면 그것은 전적으로 지금 활동하고 있는 법률가의 책임이다.

1962년 상법 제정 후 20여년이 지난 1984년에 회계규정에 대한 최초의 개정이 있었는데 올해로 30년이 된다. 지난 30년간 상법 회계규정에 대한 연구도 많이 축적되었는데 대부분의 연구가 회계규정과 회계실무 특히 회계 기준과의 관계 또는 차이에 집중되어 있다. 좀더 세분해 보면 회계규범 일반에 대한 논의, 기업회계기준의 법적 지위, 회계규정과 회계실무의 간격 해소 등에 관한 것이었다. 이러한 연구 성과를 기반으로 하여 개정 노력이 계속되어 양자의 간격이 줄어들었다고 본다.

그런데 회계규정 전체를 크게 보고 회계규정이 규범으로서 실무에서 문언 그대로 적용되는지, 회계규정이 실무를 제대로 규율하고 있는지를 점검하는 연구는 별로 없다. 예를 들면 監事의 회계감사가 실제로 이루어지는지,4) 상인의 상업장부 작성의무가 실제 이행되는지에 대한 논의는 찾을 수 없었다.

이 논문은 주식회사 監事의 회계감사 수행, 상인의 상업장부 작성의무, 그리고 ‘일반적으로 공정 타당한 회계관행’이라는 규정을 예로 들어 회계규정의 규범성을 검토하는데 그 목적이 있다. 회계규정의 규범성을 판단하는 재료로서 이 세 가지를 선택한 이유는 다음과 같다.

監事는 주식회사의 필수적 기관이고 회계감사는 監事의 중요한 업무 중하나이다. 상법은 주식회사 監事(또는 감사위원회 위원)가 회계감사를 하도록 규정하고 있지만 실제로는 회계감사를 하지 않는다는 상당히 신빙성 있는 관찰이 있다.5) 이 연구의 목적이 우리나라의 주식회사 監事가 실제로 감사를 하는지 안 하는지를 규명하려는데 있는 것은 아니다. 監事가 현실적으로 회계감사를 할 수 없는 이유도 있고, 또 회계감사를 할 필요가 없는 이유도 있다는 점을 밝히면서 회계규정의 규범성에 대해 생각해 보는 기회를 갖고자 한다.

‘상인’은 우리나라 상법의 근간을 이루는 기본 개념이고 상인의 상업장부작성에 관한 규정은 회계규정의 기저에 자리 잡고 있다. 그러나 법률적 의미의 모든 상인이 상업장부를 작성해야 하다는 명문의 규정이 과연 적용되는지에 대한 의문도 있다.

‘일반적으로 공정 타당한 회계관행’이라는 문구는 그 동안 회계규정 개정에서 늘 중심에 서 있었다. 이 문구를 통해서 상법 회계규정과 기업회계기준이 연결된다고 보았다. 그런데 이 문구가 상법에서 세 번이나 반복되는 이유도 분명하지 않을뿐더러 상법 스스로 일반적으로 공정 타당한 회계관행을 준수하고 있는지에 대해서도 짚어 봐야 할 점이 있다고 생각한다.

이 논문은 모두 다섯 부분으로 구성되어 있다. 문제의 제기(Ⅰ)에 이어 회계규정의 변천을 개관하고 중요한 특징을 살펴본다(Ⅱ). 다음으로 주식회사 외부감사에 관한 법률(이하 ‘외감법’)이 적용되는 회사에서 실제로 監事가 회계감사를 할 수 있는지 또 회계감사를 하는 것이 필요한지에 대해서 논한 다(Ⅲ). 이어서 상법이 회계에 대해 접근하는 방법을, 상인의 상업장부 작성 의무의 현실성, ‘일반적으로 공정 타당한 회계관행’의 의미와 입법적 문제점 등으로 나누어 검토한다(Ⅳ). 끝으로 결론에서는 회계규정의 규범성을 제고하기 위하여 어떤 노력이 필요한지에 대한 필자의 의견을 제시한다(Ⅴ).

1)“실무에서는 감사가 첨부된 감사보고서를 그대로 낭독하는 것이 관행이다. 회사의 형편에 따라 요약하여 보고할 수 있다.” 한국상장회사협의회, 「2014 상장회사 주주총회 시나리오 예시」 2014. 1. 24면. 「2014 상장회사 주주총회 시나리오 예시」 는 다음과 같은 요약보고 예를 싣고 있다(사례예시 4, 26면). “감사위원장 ○○○입니다. □□□ 감사위원의 의견도 저와 같으므로 제가 대표하여 감사보고를 드리겠습니다. 본 감사위원회는 제○기 사업연도에 있어 이사의 직무집행 전반에 대하여 감사를 실시하였으며, 그 감사방법 및 감사결과는 영업보고서 ○페이지에 기재되어 있는 감사보고서의 기재내용과 같습니다. 회계에 관하여는 회사가 작성한 재무제표는 관련사항을 적정하게 표시하고 있다고 인정합니다. 참고로 외부감사인인 ○○ 회계법인도 외부감사결과 적정의견을 표명하였음을 알려 드립니다. 회계 이외의 업무에 대한 감사결과 이사의 부정한 행위 또는 법령이나 정관의 규정에 위반하는 중대한 위법행위는 발견하지 못하였습니다. 또한 오늘 주주총회에 제출된 의안 및 서류에 대하여도 조사를 하였습니다만 법령 또는 정관에 위반하거나 현저하게 부당한 사항은 없었습니다. 이상 보고를 마치겠습니다.”(밑줄 필자) 코스닥등록법인 협의회가 작성한 주주총회 시나리오에는 좀더 간단한 예시가 게재되어 있다. “감사 ○○○입니다. □□□ 감사의 의견도 저와 같으므로 제가 대표하여 감사보고를 드리겠습니다. 저희 감사들은 제○○기 영업연도에 있어 이사들의 직무집행 전반에 대하여 감사를 실시하였으며, 그 결과는 감사보고서에 기재되어 있는 바와 같습니다. 회계에 관하여는 ○○감사법인의 감사의견과 같으며, 회계 이외의 업무에 관하여도 법령 또는 정관에 위반되는 사실을 발견하지 못하였습니다. 또한 본 총회에 제출된 각 의안 및 서류도 법령 또는 정관에 위반하거나 현저히 부당한 사항은 없습니다. 이상 감사보고를 마치겠습니다.” (밑줄 필자) 2)http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20140331002427&dcmNo=4114634 3)이 논문에서 상법 회계관련 규정이란 상법에서 회계처리에 대해 규정하고 있는 조문으로 제29–33조, 제231, 247, 256, 277조, 제287조의32–287조의37, 제412–413조의2, 제446조의2, 제337조, 제447조의3, 제447조의4, 제448, 449조, 제451–463조, 제465, 533, 534, 579, 653조를 말한다. 4)송종준 교수는 “감사위원회제도 하에서는 내부감사를 둘 수 없으므로 회계감사기능을 대체할 수 있는 회계전문가인 외부감사인에 의한 회계감사가 불가피하다(10면). ⋯ 기업현장에서 실제로 이루어지고 있는 회계감사가 독립적으로 이루어지고 있는지, 실효성이 있는지에 대해서는 부정적인 여론이 끊이지 않고 있다.(21면)”고 監事가 실제로 회계감사를 하는지에 대해 의문은 표시했으나 더 이상 논의를 전개하지는 않았다. 송종준, 주식회사 회계감사권의 분배 질서조정과 그 실효성 확보방안, 「선진상사법률연구」 통권 64호(2013) 참조. 5)전문가 인터뷰에서 상장회사에 업무에 정통한 이들은 상근감사가 아닌 한, 특히 사외이사로 구성된 감사위원회가 회계감사를 하는 것은 기대하기 어렵다는 견해를 피력했다. 회계법인의 회계감사 전문 회계사들도 감사가 직접 회계감사를 하지 않는 것이 현실이라는 의견이었다. 사외이사제도가 도입되기 전인 1994년에 실시된 자산총계 100대 상위기업에 대한 조사결과에 따르면 감사가 회계감사를 충실히 수행하고 있지 않다고 답한 비율이 40%였다. 김성은, 「株式會社會計監査의 一元化에 관한 硏究 : 商法과 外監法을 中心으로」, 명지대학교 경영학 박사학위논문, 1995. 98면. 다만 상근감사가 있는 경우는 상황이 다를 수 있다고 생각한다. 監事가 실제 회계감사를 하는지 여부는 별도의 실증조사를 통해서 확인해야 한다.

1.1. 1962년 상법 제정

상법은 두 곳에 회계에 관한 규정을 두었다. 하나는 총칙 제5장(상업장부) 이다. 모든 상인(소상인 제외)에 적용되는 상업장부에 관한 규정을 두어 작성할 장부의 종류(일기장, 재산목록, 대차대조표), 재산평가의 원칙, 상업장부의 제출과 보존에 대해서 규정하였다(제29–33조).

다른 하나는 회사편이다. 제2장 합명회사에서는 평상시와 해산 시 재산목록과 대차대조표를 작성하게 하고(제231, 247, 256조), 유한책임사원이 재산 목록과 대차대조표를 열람할 수 있게 하였다(제277조). 제4장 주식회사에서는 제3절(회사의 기관) 제3관(監事)에서 監事의 회계에 대한 보고 요구권과 조사임무(제412, 413조), 제7절(회사의 계산)에서는 계산서류(계산서류 부속 명세서)의 작성, 비치, 공시, 승인, 공고(제447–449조), 자본의 개념과 자산평가방법(제451, 452조), 창업비(신주발행비용, 액면미달금액, 사채차액, 배당건설이자)의 계상(제453–457조), 준비금의 개념과 사용방법(제458–461조), 이익 배당가능금액과 건설이자배당(제462–463조), 계산서류부속명세서의 비치 및 공시(제465조)를 규정하고, 제10절(청산)에서는 대차대조표 작성과 보고(제 533, 534조)를 규정하였다. 제5장(유한회사) 제3절(회사의 관리)에서는 계산 서류의 작성(제579조)을 규정하였다. 제7장(벌칙)에서는 대차대조표 등의 부실 기재나 미기재 등에 대한 과태료 부과(제635조)를 규정하였다.

1.2. 1984년 개정

상법 제정 후 본격적인 개정이 처음 있었다. 상업장부의 종류에서 일기장, 재산목록을 삭제하여 상업장부로는 회계장부와 대차대조표만 남았다(제29조 제1항, 제277조), 회계장부에는 거래와 기타 영업상의 재산에 영향이 있는 사항을 기재하도록 하고(제30조 제1항), 대차대조표는 회계장부에 의해 설립 시와 매 결산기에 작성하도록 하였다(제30조 제2항). 상업장부 작성의 원칙으로 “일반적으로 공정 타당한 회계관행”이 신설되었다(제29조 제2항). 아울러 자산평가에 관한 원칙을 유동자산과 고정자산으로 나누어 규정하였다(제31조).

주식회사의 계산에 관한 규정에서 ‘재무제표’라는 개념이 도입되고(제447, 447의3, 448, 449, 579조), 감사보고서에 대한 규정(제447조의4)이 신설되었다. 연구개발비의 계상방법이 신설되고(제457조의2), 준비금의 자본전입 절차를 상세화하였다(제461조).

1.3. 1995년 개정

상업장부와 영업에 관한 중요서류 중 전표 등은 5년간만 보존하도록 하고, 보존 방법으로 마이크로필름‧디스켓 등 전산정보처리조직을 사용할 수 있도록 하였다(제33조).

1.4. 2011년 개정

제3편 제3장의2로 유한책임회사에 대한 규정이 신설되면서 회계원칙, 재무제표의 작성, 보존, 비치, 공시, 자본금의 개념, 잉여금의 분배가 규정되었다(제287조의32–제287조의37). 또 監事가 회사의 비용으로 전문가의 도움을 받을 수 있게 했다(제41조 제3항). 제4장 제3절의 제목을 ‘회사의 계산’에서 ‘회사의 회계’로 변경하고, 주식회사 회계의 원칙이 신설되고(제445조의2), 재무제표의 내용이 바뀌고, 연결재무제표가 새로 도입되었다(제447조). 감사보고서의 내용이 수정되었고(제447조의4) 자본금 개념과 무액면주식이 도입되었다(제451조). 자산평가방법과 창업비 등의 계상방식에 대한 규정(제452– 457조의2)이 삭제되었다. 준비금의 종류와 사용방법이 수정되었고(제458– 461조), 준비금의 감소(제461조의2)가 신설되었다. 배당가능이익 계산에서 미실현이익이 추가되었다(제461조의2). 유한회사에서도 재무제표의 내용이 수정되었다(제579조). 과태료를 부과할 대상이 추가되었다(제635조).

상법 제정 이후 회계규정의 개정이 세 번 있었는데 중요한 개정 내용을 분석해 보면 크게 두 가지로 나누어 볼 수 있다. 하나는 회계 처리의 원칙을 설정하는 것이었다. 1984년에 제29조(상업장부의 종류‧원칙) 제2항에 “상업장부의 작성에 관하여 이 법에 규정한 것을 제외하고는 일반적으로 공정‧타당한 회계관행에 의한다”고 규정한 것이나 2011년 개정에서 제287조 의32(회계원칙)에서 “유한책임회사의 회계는 이 법과 대통령령으로 규정한 것 외에는 일반적으로 공정하고 타당한 회계관행에 따른다.”고 규정하고 제446조의2(회계의 원칙)에서 “회사의 회계는 이 법과 대통령령으로 규정한 것을 제외하고는 일반적으로 공정하고 타당한 회계관행에 따른다.”고 규정한 것이 그 예이다(밑줄 필자).

다른 하나는 회계규정에 있는 장부의 종류나 회계처리의 방법을 회계기준에 맞추기 위해 회계규정을 수정하거나 신설하거나 삭제한 것이다. 1984년 개정에서 일기장과 재산목록이 삭제되었고, 재산이라는 개념이 자산으로 수정되었고, 재산평가원칙이 유동자산과 고정자산으로 나누어 규정되고, 계산 서류 대신 재무제표라는 개념이 도입되었고, 2011년 개정에서는 유한책임회사의 회계에 관한 규정이 신설되고, 재무제표의 내용이 수정되고, 자산의 평가방법과 창업비 등의 계상 규정이 삭제된 것이 그 예이다.

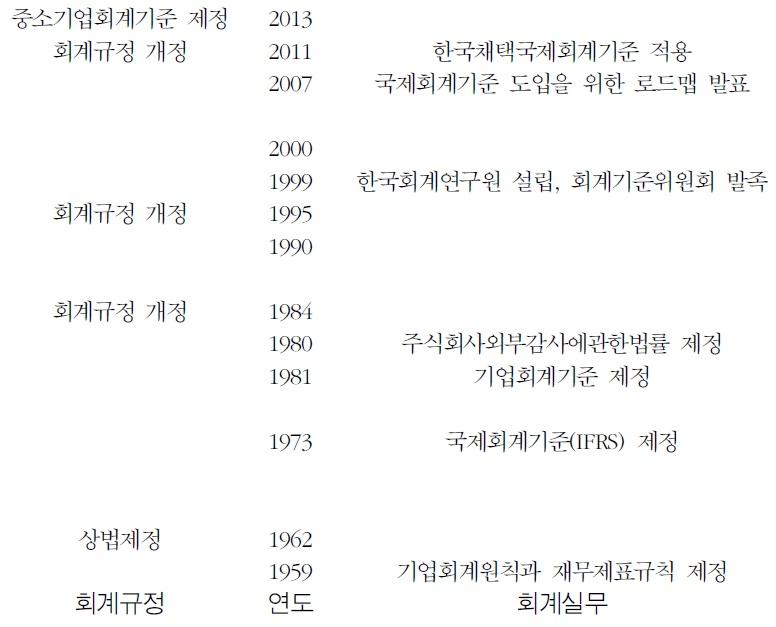

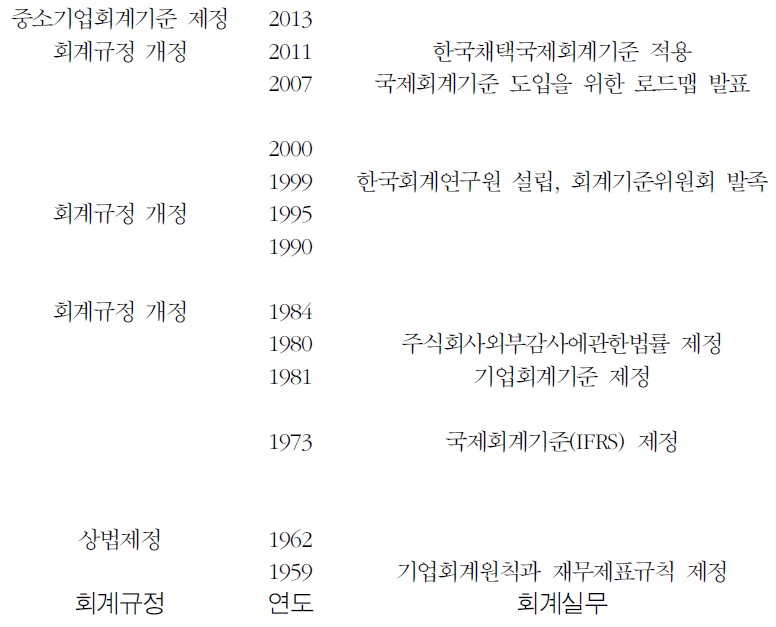

이러한 변화에서 지난 30년간의 회계규정 개정작업의 모토는 “회계실무와의 차이를 좁힌다.”는 것이었음을 알 수 있다. 많은 문헌에서 상법 회계규정과 기업회계기준(또는 회계실무)와의 차이가 주는 문제점을 지적하고 이를 해소하기 위해 상법을 개정해야 한다는 주장을 했다. 상법 회계규정과 회계기준이 차이가 나는 이유는 회계에 대한 법률가의 전문성이 떨어질 수 있고, 실무에 대한 민감성이 다르고, 입법 자체에 시간이 걸리기 때문이다. <표 1>에서 보는 바와 같이 회계 실무에서는 ‘회계’라는 말을 1950년대부터 사용 하고 있었지만 상법에서 “계산‘이라는 용어를 ’회계‘로 바꾸는데 50년이 걸렸고 외감법이 제정된 지 30년이 지나서야 상법이 외감법을 인식하였다.6)

회계규정과 회계기준의 연대기

양자 간의 불일치는 회계실무가를 곤란하게 할뿐만 아니라 회계규정의 규범성을 약화시키므로 회계규정과 회계실무를 일치시키고자 하는 노력은 그 자체가 의미가 있다. 그러나 양자 간의 간격을 좁히는 것이 회계규정에 관한 가장 중요한 또는 시급한 과제인가에 대해서는 의문이 있다. 더 중요한 것은 왜 상법에 회계규정이 필요한지, 회계규정과 회계기준은 어떻게 역할을 분담할 것인지에 대한 합의를 도출하는 일이다. 불일치의 해소가 의미 있는 작업이지만 불일치의 해소로 곧장 상법 회계규정의 방향성이 정해지는 것은 아니다.

상법 회계규정 변화에서 관찰할 수 있는 또 다른 점은 회계규정이 실제로 적용되는지, 적용될 수 있는지에 대한 인식이 철저하지 못했다는 점이다. 주식회사 監事가 정말 회계감사를 할 수 있다고 생각하는지, 특히 주식회사 외부감사에 관한 법률이 1980년 제정되어 일정 규모 이상의 주식회사에 대9)해 강제적으로 외부감사인에 의한 회계감사가 이루어진 상태에서도 監事가 여전히 회계감사를 해야 한다고 생각한 것이었는지 의문이다. 또 상인에게 일반적으로 공정하고 타당한 회계관행에 따라 상업장부를 작성하게 하게 하는 규정이 실제로 준수되고 있다고 믿고 있는지 의문이다.

그런 점에서 지금까지의 상법 개정이 회계규정과 회계실무의 괴리를 좁히는데 노력을 집중한 반면 회계규정의 규범성에 대한 질문, 예를 들면 회계규정이 회계에 대해서 어떤 규범적 내용을 규정할 수 있는지, 또 그런 내용이 실제로 적용될 수 있는지에 대해서는 상대적으로 덜 고민했다고 생각된다.

6)재무제표를 주주총회가 아닌 이사회가 승인하기 위한 한 요건으로 할 때 외부감사인이 제447조의 각 서류가 법령 및 정관에 따라 회사의 재무상태 및 경영성과를 적정하게 표시하고 있다는 의견이 있어야 한다(상법 제449조의2 제1호). 다만 상법 제449조의2 제1호에서 외부감사인을 정의하고 있지 않기 때문에 여기서 외부감사인이 외감법에서 정하고 있는 외부감사인인지는 사실 분명하지 않다.

監事는 이사의 직무의 집행을 감사한다(상법 제412조 제1항). 이것은 監 事의 권한이자 의무이다.7) 이러한 監事의 임무 중에 회계감사가 포함되어 있다는 점에 대해서는 이설이 없다.8) 「상장회사 監事의 표준직무규정」은9) 전반적인 감사업무를 기능별로 구분하여 경영감사, 업무감사, 재무(회계)감사, 준법감사, IT감사로 나누고 재무(회계)감사는 회계정책, 회계방침 또는 회계처리방법의 적정성을 평가하고 회계정보, 재무보고서의 정확성, 신뢰성 및 유용성을 평가하는 일련의 과정으로 정의하고 있다(제11조 제3호).

회계실무에서 회계감사(會計監査, auditing)를 “경제행위나 사건들에 관한 주장에 대하여 이 주장이 설정된 기준을 어느 정도 따르고 있는가를 판정하기 위하여 객관적인 증거를 수집하여 평가하고, 그 결과를 이해관계가 있는 이용자들에게 전달하기 위한 체계적인 과정”으로 정의한다.10) 이를 좀 더 실무적으로 설명하면 회계감사란 기업이 회계처리의 기준에 따라 재무제표를 작성하였는지를 검증하고 이에 대한 의견을 표명하는 것이다.

그러면 주식회사 監事가 회계감사를 위하여 구체적으로 무엇을 하여야 하는가? 상법이 회계감사를 하기 위해 무엇을 해야 하는지 직접 규정하고 있지는 않으나 제447조의4(감사보고서) 제2항을11) 통해 회계감사를 위해 해야 할 일을 추정할 수 있다. 監事가 감사보고서를 작성하려면 회계장부와 부속 명세서의 미기재나 부실기재, 회계장부와 재무제표의 정합성, 재무제표 표시의 법규정합성 및 적정성, 회계방침 변경의 적정성을 판단해야 한다. 이를 위해 監事는 기업의 회계제도와 내부통제제도를 평가하고, 재무제표가 적정 하게 표시되어 있는지를 입증할 수 있는 증거를 수집하고 평가하고, 주요 비율과 추세를 분석하여 이상 비율이 없는지를 확인하여야 한다.12) 즉 계정원장, 품의서 등 증빙자료를 대조하여 회계정보의 오류를 점검하고, 자산의 평가나 충당금의 설정 등 주관적 판단이 개입되는 사항에 대하여 적정성을 평가하여야 한다. 그러한 작업을 해야 회계감사를 했다고 말할 수 있는데 우리나라 監事는 그렇게 하고 있는가?

주식회사 監事가 실제로 회계감사를 하지 못할 가능성이 높은데 그 이유는 대부분의 監事가 회계감사를 할 전문성이 없기 때문이다. 회계감사는 훈련받은 전문가가 하는 작업이어서 전문적으로 훈련이 되어 있지 않은 사람이 효과적으로 또 효율적으로 할 수 있는 일이 아니다. 그러나 상법은 監事 의 자격으로 회계감사 능력을 요구하지 않는다.13) 상법이 회계감사의 전문성을 인정하지 않는 것이다.

현행 監事의 회계감사 능력을 추정해 보기 위해 사외이사의 직업을 조사한 결과를 보면 2012년 말을 기준으로 하여 우리나라 상장법인(유가증권시장과 코스닥시장 포함)의 사외이사 중에서 회계사나 세무사의 비중은 6.5% 에 불과하다.14) 회계사나 세무사만이 회계감사 능력이 있는 것은 아니지만 전체 사외이사 중에 회계감사 능력을 갖춘 비율이 그리 높지 않을 것임은 분명하다.

다음은 회계감사를 위한 인적 물적 자원의 문제이다. 회사의 규모가 커지고 거래가 복잡해지면 회계감사를 위해서 투입해야 할 시간이나 인력을 소수의 監事가 감당할 수 없다. 그나마 監事가 상근하는 경우에는 회계감사에 필요한 인적 물적 자원을 활용하기가 수월하지만 비상근인 경우에는 그렇게 하기가 어려울 것이다. 더욱이 회사의 규모가 커지면 회사는 감사위원회를 두어야 하고 감사위원회는 2/3를 비상임인 사외이사로 구성하도록 되어 있어(상법 제415조의2 제2항) 감사위원이 실제로 회계감사를 하는 것은 더 어렵다.

2011년 상법 개정에서 제412조 제3항이 신설되어 監事가 회사의 비용으로 회계감사능력이 있는 전문가를 고용할 수 있는 길은 열렸다. 그러나 도움을 구한다는 것이 그 임무를 대체하는 것까지 포함하지는 않을 것이다. 궁극적으로는 재무제표가 적정하게 작성되었는지에 대한 판단은 監事의 몫인데 그 판단에는 전문가적인 역량이 필요하다.

3. 監事의 회계감사와 외부감사인의 회계감사가 모두 필요한가?

3.1. 감사 시한

상법은 이사가 재무제표를 작성하여 監事에게 제출하는 시한과 監事가 감사보고서를 작성하여 이사에게 제출하는 시한을 규정하고 있다. 그런데 외감법은 이사가 재무제표를 작성해서 외부감사인에게 제출하는 시한과 외부감사인이 감사보고서를 제출하는 시한을 별도로 규정하고 있어 재무제표와 관련된 시한에는 상법과 외감법이 중첩적으로 적용된다.

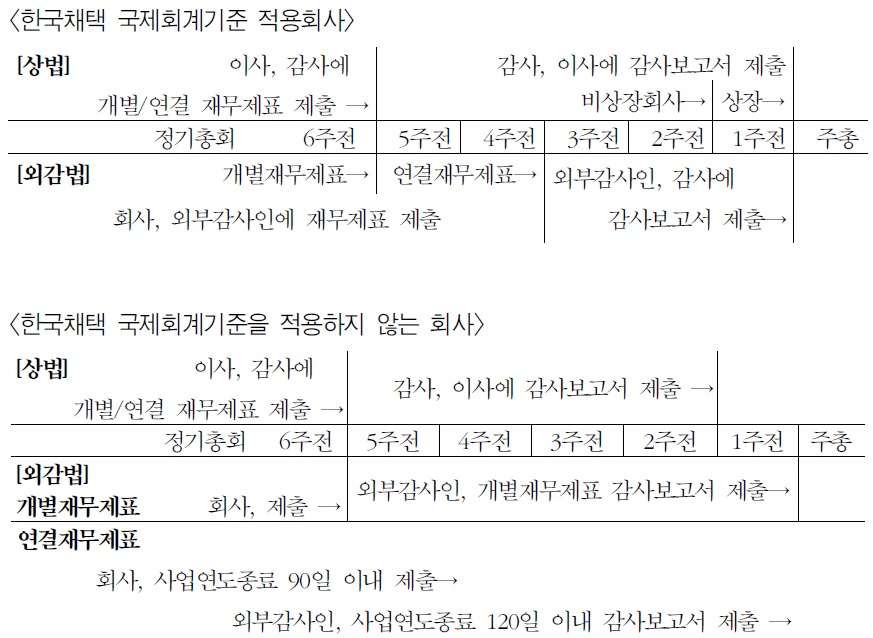

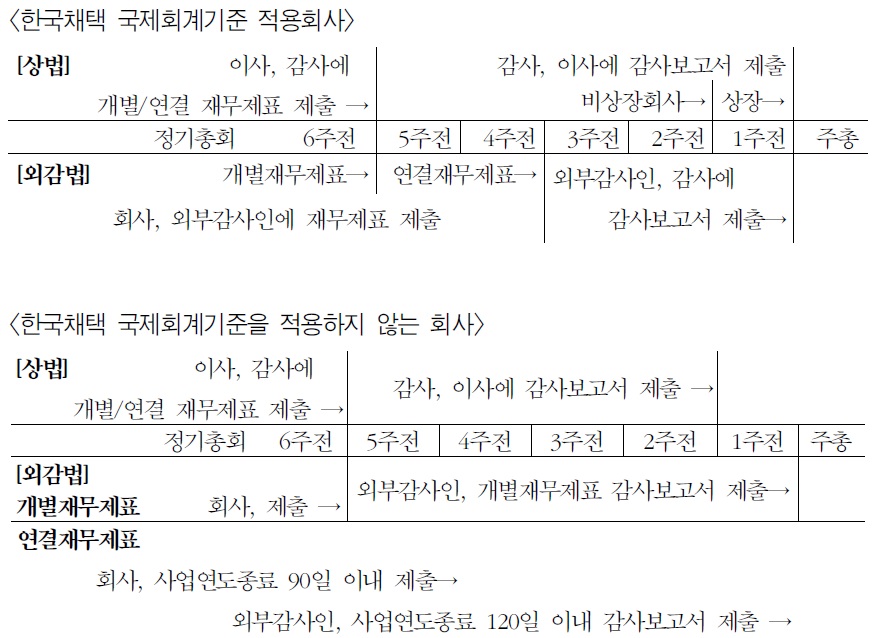

아래의 <그림 1>에서 볼 수 있는 바와 같이 상법과 외감법은 재무제표 및 감사보고서 제출 시한과 관련하여 두 가지 점에서 차이를 보이고 있다. 첫 번째 차이는 상법이 상장회사와 비상장 회사를 구분하여 제출시한을 규정하는데 반해 외감법은 적용되는 회계기준에 따라 제출시한을 규정하고 있는 점이다.

상장회사는 모두 한국채택 국제회계기준을 적용하므로 상법과 외감법의 차이가 없는 반면에 한국채택 국제회계기준을 적용하는 비상장 회사(예를 들면 비상장금융기관, 상장예정회사 등)의 경우에는 상법과 외감법 간에 차이가 나게 된다. 즉 한국채택 국제회계기준이 적용되는 비상장회사의 경우에는 외부감사인은 주총 1주일 전까지 감사보고서를 내면 되지만 監事는 주총 2주 전까지 감사보고서를 제출하여야 한다.

두 번째 차이는 외감법은 개별재무제표와 연결재무제표를 구분하여 제출 시한을 규정하고 있는데 반해, 상법은 그러한 구분 없이 모든 재무제표에 같은 시한을 규정하고 있다. 그 결과 외감법에서는 연결재무제표는 (개별)재 무제표보다 뒤에 제출하게 되지만 상법에서는 같은 시한에 제출해야 되므로 사실상 (개별)재무제표의 작성시한이 당겨지는 결과가 된다.

현행 시한 규정은 監事가 직접 회계감사를 하지 않고 외부감사인의 감사 보고서를 이용하는 것도 사실상 힘들게 하고 있다. 한국채택 국제회계기준이 적용되는 상장회사의 경우에는 監事의 감사보고서 제출 시한과 외부감사인의 감사보고서 제출시한이 같아서 어느 정도는 監事가 외부감사인의 감사결과를 참고할 여지가 있다. 그러나 비상장회사나 한국채택 국제회계기준이 적용되지 않는 회사의 경우에는 외부감사인의 감사보고서 제출시한이 監事의 감사보고서 제출시한보다 한 주 뒤여서 외부감사인이 시한보다 일찍 감사보고서를 제출하지 않는 한(그럴 경우는 많지 않을 것이다) 監事가 외부감사인의 감사보고서를 이용하는 것은 물리적으로 불가능하다. 이 경우 監事가 외부감사인의 회계감사 결과를 알지 못한 채로 감사보고서를 작성해야 하는 문제가 발생한다.16)

3.2. 동시 중복 감사

앞의 <그림 1>에서 보듯이 監事의 회계감사나 외부감사인의 외부감사는 모두 회계년도 말을 기준으로 하여 작성된 재무제표를 대상으로 한다. 또 회계감사의 최종 결과물은 감사보고서의 내용 역시 사실상 동일하다.17) 따라서 監事와 외부감사인의 회계감사를 모두 받게 하면 회사는 동일한 재무제표에 대하여 동시에 다른 두 주체로부터 동일한 목표의 회계감사를 받게 된다.

監事와 외부감사인으로부터 동시에 회계감사를 받는다면 회사로서는 상당한 부담을 감수해야 한다. 회계감사는 감사나 외부감사인이 혼자서 하는 작업이 아니다. 회사의 회계담당자가 옆에 있으면서 수시로 요구하는 자료를 주어야 하고, 질문에 답하여야 하고, 이견이 있는 쟁점에 대해서는 논의해야 한다. 그런데 동시에 두 주체로부터 회계감사를 받는다면 그 회계감사가 효율적으로 진행되기는 쉽지 않다.

이론적으로도 동일한 재무제표에 대한 동시에 회계감사를 받는 것은 어느 경우나 비효율적이다. 만일 監事가 외부감사인에 상응하는 회계감사능력을 갖추고 회계감사를 한다면 동일한 수준의 중복 감사가 되는 것이고, 만일 監事가 회계감사능력이 없다면 무익한 감사를 받는 것이다.

외감법이 제정되어 시행된 지 30년이 지났지만 상법이 監事의 회계감사 임무를 외부감사인에게 나누어 주지는 않았다. 2011년 개정 상법이 監事 또는 감사위원회가 회사의 비용으로 전문가의 도움을 구할 수 있도록 했지만 (상법 제412조 제3항, 제415조의2 제5항), 도움을 받을 뿐이지 궁극적인 회계감사 책임은 監事에게 있는 것이다.

선행연구를 보면 비교법적으로 볼 때 일정 규모 이상의 기업의 회계감사에 관하여는 회계전문가에 의한 감사를 원칙으로 하는 입법례가 많다는 점과 우리나라에서도 외부감사인이 監事의 회계감사 역할을 적극적으로 보조 해야 한다는 의견들이 있다.18) 한편 監事와 외부감사인간의 유기적인 협도를 위하여 외감법에서는 監事 또는 감사위원회와 관련된 규정을 두었다.19) 그러나 상법은 아직까지 監事에 의한 회계감사 원칙을 유지하고 있고 앞서의 입법론 역시 監事의 회계감사 임무를 전제로 하고 있다. 상법이 중복감사를 요구할 것인가를 분명히 판단해야 한다.

현행 상법이 회계감사를 회사의 기관이 해야 한다고 규정한 것은 회계감사의 전문성에 대한 이해가 부족한 탓이라고 본다. 회계감사는 監事가 관할 해야 하는 영역 중의 중요한 한 부분이지만 監事가 이를 직접 할 수도 없고 할 필요도 없다. 전문 회계감사인의 선정, 보수의 결정, 회계정책의 설정, 회계감사 과정에 대한 점검을 하면 충분하다고 본다. 상법은 감사보고서의 대부분을 회계감사의 결과로 규정하면서도 실제 監事가 회계감사를 할 수 있는지에 대한 확인과 시행 의지 없이 상법을 제정하고 운영함으로써 상법 회계규정은 규범성을 의심받게 되었다. 이제 상법은 외부감사인의 회계감사 와는 별도로 監事에게 회계감사를 요구할지 아니면 회계감사를 외부감사인 에게만 맡길지를 결정해야 한다.

7)이철송, 「회사법」, 제21판, 박영사, 2013, 832면. 8)송옥렬, 「상법강의」, 제3판, 홍문사, 2013, 1073면; 이철송, 앞의 책(각주 7), 825면; 임재연, 「회사법 Ⅱ」, 개정판, 박영사, 2013, 514면; 정찬형, 「상법강의(상)」, 제16판, 박영사, 2013, 1028면. 9)한국상장회사협희회, 「상장회사 감사의 표준직무규정」, 2012. 4. 20 제정. 같은 날 제정된 「상장회사 감사위원회의 표준직무규정 표준직무규정」이 별도로 있다. 10)1973년에 미국회계학회(American Accounting Association)가 발표한 「기초적 감사 개념에 관한 보고서(A Statement Of Basic Auditing Concepts)」의 정의이다. 11)제447조의4(감사보고서) ② 제1항의 감사보고서에는 다음 각 호의 사항을 적어야 한다. 1. 감사방법의 개요 2. 회계장부에 기재될 사항이 기재되지 아니하거나 부실기재된 경우 또는 대차대조표나 손익계산서의 기재 내용이 회계장부와 맞지 아니하는 경우에는 그 뜻 3. 대차대조표 및 손익계산서가 법령과 정관에 따라 회사의 재무상태와 경영성과를 적정하게 표시하고 있는 경우에는 그 뜻 4. 대차대조표 또는 손익계산서가 법령이나 정관을 위반하여 회사의 재무상태와 경영성과를 적정하게 표시하지 아니하는 경우에는 그 뜻과 이유 5. 대차대조표 또는 손익계산서의 작성에 관한 회계방침의 변경이 타당한지 여부와 그 이유 6. 영업보고서가 법령과 정관에 따라 회사의 상황을 적정하게 표시하고 있는지 여부 7. 이익잉여금의 처분 또는 결손금의 처리가 법령 또는 정관에 맞는지 여부 8. 이익잉여금의 처분 또는 결손금의 처리가 회사의 재무상태나 그 밖의 사정에 비추어 현저하게 부당한 경우에는 그 뜻 9. 제447조의 부속명세서에 기재할 사항이 기재되지 아니하거나 부실기재된 경우 또는 회계장부‧대차대조표‧손익계산서나 영업보고서의 기재 내용과 맞지 아니하게 기재된 경우에는 그 뜻 10. 이사의 직무수행에 관하여 부정한 행위 또는 법령이나 정관의 규정을 위반하는 중대한 사실이 있는 경우에는 그 사실 (밑줄 필자) 12)한국공인회계사회가 2011. 10. 28. 의결한 ‘전면개정 회계감사기준’은 감사인이 감사의견의 기초로서 재무제표가 전체적으로 부정이나 오류에 의하여 중요하게 왜곡 표시되지 아니하였는지 여부에 대하여 합리적인 확신을 얻을 것을 요구하고 있다(제5문단). 13)감사의 자격요건으로 회계전문가나 법률전문가로 명문 규정으로 두어야 한다는 의견은 다음을 참고. 정준우, 감사의 법적 지위에 관한 비판적 검토, 「상사법연구」, 제19권 제1호(2006) 425면; 정준우, 주식회사 감사에 관한 2009년 개정상법의 문제점 검토, 「비교사법」 제17권 제2호(2010), 327면; 원용수, 상법상 감사 및 감사위원회의 개선에 관한 연구, 「경제법연구」 제10권 제2호(2011) 108면 이하. 14)김재호, 사외이사제도의 이해와 업무수행, 2014. 10. 13. 강의자료 15면. 2007년 조사에서 변호사, 회계사, 세무사 등 전문자격소지자는 12.2%로 조사되었다. 한국상장회사협의회, 「2007년도 감사(감사위원회) 및 감사실 운영현황 설문분석」, 2007. 7. 15)상법 제447조의3, 제447조의4 제1항, 제415조의2 제7항, 제542조의12 제6항. 외감법 제7조 제2항, 제8조 제1항 및 시행령 제6조 제1항, 제7조 제1항. 16)김성남, 개정상법과 회계규정과의 조화, 「상장협연구」, 제66호, 2012 가을, 171면. 17)오수근, 회계감사의 법적 의미, 「상사판례연구」 제13집, 2002, 78–80면. 18)권종호, 감사‧감사위원회 및 외부감사인의 직무범위와 책임, 「일감법학」, 제5권(2000) 151면 이하: 최준선, 「효율적인 감사제도 운영을 위한 입법과제」, 상장협 연구보고서 2008–1(2008), 193–196면: 김성남, 앞의 논문(각주 16), 171면; 송종준, 앞의 논문(각주 4) 15면. 19)監事가 외부감사인의 선임을 승인하고(외감법 제4조 제2항), 회사가 외부감사인을 선임할 때에는 외부감사인의 감사보수와 감사시간을 미리 감사 또는 감사위원회와 협의해야 하고(외감법 제4조 제7항), 외부감사인은 감사보고서를 작성하여 감사 또는 감사위원회에 제출하여야 하고(외감법 제8조 제1항), 감사 또는 감사위원회와 외부감사인이 이사의 부정행위 등을 발견한 경우에는 서로 통보하여야 하며 외부감사인은 회사의 회계처리가 기업회계기준을 위반한 사실을 발견한 경우에는 그 사실을 감사 또는 감사위원회에게 통보하여야 한다(외감법 제10조).

1.1. 상인의 회계장부작성 의무

상법 제29조는 모든 상인(소상인 제외)에게 상업장부 작성을 요구하고 있다.20) 상업장부란 회계장부와 대차대조표를 말하며, 상인은 상업장부를 일반 적으로 공정‧타당한 회계관행에 의해 작성해야 한다. 이러한 규범적 요청은 적정한 것인가? 우리나라 법률가들은 이 규범적 요청을 진정성을 갖고 받아 들이고 있는가?21)

일반적으로 상법이 회계를 규제하는 이유로 다음 세 가지를 생각해 볼 수 있다. 첫째 상인 또는 상행위에 대한 공적 통제이다. 과거 상인에 대한 과세나 사기적 파산을 막기 위해 회계에 대한 정보를 작성하여 정부에 제출하게 하였다.22) 이러한 목적은 오늘날에는 세법이나 도산법을 통해 별도로 달성된다. 둘째는 정보제공으로 법이 이해관계자의 의사결정의 전제가 되는 회계정보를 작성하여 공시하게 하고 동시에 그 정보의 형식을 통일시킴으로서 거래비용을 줄이는 것이다.23) 셋째는 이익배당규제로 사원의 유한책임에 대한 제도적 반면으로서 이익배당한도를 정하여 비임의채권자를 포함하여 회사의 이해관계자를 보호하는 것이다.24) 둘째와 셋째 목적에 대해서는 항을 나누어 차례로 살펴본다.

1.2. 정보제공의 필요성

상법은 그 적용 대상으로 ‘상인’이라는 개념을 설정하였는데 ‘상인’이라는 개념은 매우 넓은 스펙트럼을 가지고 있다. 법적으로 보면 개인과 비법인사단 그리고 법인을 아우르며, 투자액이나 매출액의 규모를 불문하며, 업종 역시 제한을 두지 아니한다. 이러한 광범위한 의미를 지닌 ‘상인’에 대한 회계 정보를 누가 필요로 하는지, 어떤 회계정보를 원하는지에 대한 검토가 있었는지 의문이다.

통계청이 2014년 실시한 전국사업체조사 결과에25) 따르면 2013년 말 현재 우리나라 전체사업자수는 약 3,679,000개이고 이 중 법인 사업자수는 약 457,000개이다. 따라서 개인사업자가 약 3,222,000인데 이들이 모두 상업장부를 작성하고 비치할 것을 상법이 기대하는 것인가? 상법이 소상인에 대한 규정을 두어 상업장부에 관한 규정을 적용하지 않도록 하고 있는데(상법 제 9조), 소상인은 ‘자본금액이 1천만원에 미치지 못하는 상인으로서 회사가 아닌 자’(상법시행령 제2조) 정의되어 있다. 요즈음 자본금 1천만원 미만으로 할 수 있는 사업이 별로 없는 점을 감안하면 상업장부 작성의무는 대부분의 자영업자에게도 적용되는 것이다. 그렇다면 상법 나아가 상법학자들이 정말 그런 규율을 하고자 하는 것인지 반문하지 않을 수 없다.

상법에서 상인 전체에게 상업장부를 작성하게 하여 회계정보를 제공하게 하지 않아도 상인에 대한 회계정보가 필요한 이해관계인은 자신에게 필요한 회계정보를 요구할 적절한 수단을 이미 갖고 있다. 국가는 과세목적에서 필요한 회계정보를 요구할 법적 근거를 갖고 있고, 신용공여자나 투자자 또는 거래 상대방은 상인에게 필요한 정보를 요구할 계약상의 위치에 있다. 주식 시장 역시 주식시장에서 주식이 매매되기를 원하는 회사에 대해서는 필요한 회계정보를 공개할 것을 요구할 법적 지위에 있다.

거래상대방, 투자자, 과세권자, 시장운영자처럼 제한된 범위에서 분명한 목적을 갖고 회계정보의 작성과 제공을 요구하는 것은 입법목적이 분명하고 의미가 있기 때문에 실질적인 효력을 가질 수 있다. 그러나 모든 상인에 대해서 상업장부를 작성하고 보관하고 열람할 수 있게 하도록 하는 법규정은 법을 장식품으로 만들 염려가 있다.

1.3. 이익배당규제

이익배당규제는 원칙적으로 회사의 채권자 특히 비임의채권자를 보호하기 위한 것이므로 이익배당규제라는 입법 목적은 일차적으로 상인이 유한책임을 지는 경우에 의미를 갖는다. 그런 관점에서 보면 사업체의 이익이나 자신의 재산이 모두 채권자를 위한 책임재산이 되는 개인사업자나 합명회사의 사원에게는 관련성이 없어 보인다. 그러나 무한책임을 지는 경우에도 배당이 익을 압류한 채권자(예를 들면 제223조에 따라 합명회사의 지분을 압류한 경우)와 압류하지 않은 채권자간에는 배당이익의 개념에 따라 권리관계가 달라질 수 있다. 따라서 배당이라는 개념이 존재하는 한 배당가능이익의 정의는 필요하다.

현행 상법을 살펴보면 배당가능이익에 대한 규정을 두고 있는 것은 주식 회사(제462조)와 유한회사(제583조에서 제462조를 준용)이고, 반면에 배당이 있게 되는 익명조합, 합명회사, 합자회사에는 배당가능이익에 대한 규정이 없다. 한편 제287조의37에서 “유한책임회사는 대차대조표상의 순자산액으로 부터 자본금의 액을 뺀 액(이하 이 조에서 “잉여금”이라 한다)을 한도로 하여 잉여금을 분배할 수 있다“고 규정하고 있는데 이렇게 배당가능이익을 산정하는 것이 적정한지에 대한 의문이 있다.26)

채권자보호라는 상법 고유의 목표에서 볼 때 이익배당규제를 할 필요성이 인정되므로 이익배당이 이루어지는 경우마다 배당가능이익을 규정할 필요가 있다고 본다. 다만 배당가능이익에 대한 회계적 접근과 법적접근 간에 간격이 있어서 이에 대해 더 많은 연구가 필요하다.

1.4. 소결

지금은 누구나 사업을 할 수 있는 세상인데 상인이 특수한 신분이던 시절에 상인에게 요구하던 상업장부 작성의무를 지금도 부과하는 것이 적정한지에 대해 재고해 보어야 한다. 회계정보가 필요한 주체는 원하는 회계정보를 실정 법이나 계약에 근거하여 제공받으면 된다. 상법이 회계정보 작성과 제출을 강제하지 않아도 회계정보 일반에 대한 기준을 정립할 필요는 여전히 있다.

상법이 채권자보호를 위해서 배당규제를 할 필요가 있다. 따라서 배당이 있을 수 있는 모든 경우에 무엇이 배당가능이익인지를 규정해야 한다. 일관 성이 있어야 규범으로서의 품격을 지킬 수 있다.

2. ‘일반적으로 공정하고 타당한 회계관행’에 대한 몇 가지 의문

2.1. 회계의 원칙은 누가 정해야 하는가?

상법 제29조 제2항이 “일반적으로 공정‧타당한 회계관행”을 처음 입법한 이래 그 것이 무엇을 의미하는지에 대해 논의가 많았다. 문자 그대로 일반 적으로 공정타당한 회계관행이라는 해석에서부터 기업회계기준 그 자체라는 해석까지 있었다. 그 의미를 어떻게 해석하든지 이 규정의 입법목적이 회계의 기준을 제시하려는 것임은 분명하다.

그러면 상법은 회계의 기준을 설정하는데 적당한 규범인가? 우선 판단해야 할 것은 회계의 기준을 제정법에서 정하는 것이 합당한가 하는 점이다. 회계처리를 제정법에서 강제하고 있으므로 그 원칙을 제정법이 정하는 것이 논리적이다. 문제는 원칙을 정한 후에 구체적인 회계기준은 어떻게 정할 것인가 하는 점이다. 회계기준이 회계실무를 시간격차를 두지 않고 적시에 규율하는 것이 필요한데 제정법의 개정이 신속하게 이루어질 수 없는 내재적인 한계 또는 신속하게 이루어지지 않는 현실적인 한계가 있는 것이 문제이다.

다음으로 회계처리의 기준을 법률로 정하다고 했을 때 어느 법이 가장 적당한 법인가를 정해야 한다. 현재는 회계기준을 2원적으로 정하고 있다. 한편으로는 외감법이 금융위원회에 회계처리의 기준을 작성할 권한을 부여하고 있고,27) 다른 한편으로는 상법이 정하고 있다. 상법은 회계기준을 두 가지 방법을 정하고 있는데 하나는 대통령령에서 직접 회계기준을 지정한 것이고28) 다른 하나는 ‘일반적으로 공정타당한 회계관행’을 회계의 원칙으로 규정하고 있다.

이러한 이원화는 양자의 괴리나 충돌 가능성을 내재하고 있으므로 일원화가 바람직하다고 생각한다. 하나의 법률에서 회계기준을 설정한다고 할 때 지금의 외감법은 적당한 법률이 아니라고 생각한다. 외감법이 회계처리의 기준을 설정하는 근거법이 되는 것은 법체계상으로도 적절하지 않다고 본다. 회계처리의 기준을 마련하는 주목적이 (외부)감사를 위한 것이 아님에도 불구하고 외부감사에 대해 규정하는 것이 주된 목적인 법률에서 일반적인 회계처리의 기준을 정하고 이를 외부 감사 외의 용도로 사용하게 하는 것은 본말이 전도된 것이다.29) 또한 법규정 내용도 위탁의 근거만 정할 뿐 위탁받은 기관의 지배구조, 회계처리 기준의 원칙, 회계기준 작성 절차 등 실질적인 내용에 대해서는 아무 규정을 두고 있지 않아 중요한 입법사항이 백지 위임된 사례라고 본다.30)

그러면 상법이 회계기준을 정하는 적절한 법률인가? 개인적으로는 상법학자의 회계에 대한 민감 정도 그리고 회계처리의 기준이 사회에서 갖는 중요 성과 회계처리의 원칙이 상법에서 차지할 위치를 비교해 볼 때 상법이 회계 처리의 기준을 정할 적당한 법률이라고 생각하지는 않는다. 기업회계법과 같은 별도의 법률에서 회계제도의 정비, 회계기준의 작성, 회계에 대한 감사 등을 규율하는 것이 바람직하다고 본다.31)

2.2. ‘일반적으로 공정타당한 회계관행’은 유용한 회계원칙인가?

일반적으로 공정타당한 회계관행이 회계의 원칙을 제시한 것이라고 하는데 그 내용이 유용한 것인지에 대한 의문이 있다. ‘일반적으로 공정타당한 회계관행’이라는 규정이 회계실무에서 적용되는 기존의 회계기준을 지칭하는 것 외에 별도의 의미가 있다면,32) 그것은 ‘공정성’과 ‘관행성’ 두 가지를 회계 처리의 원칙으로 설정한 것이다.33) 즉 회계작성의 의무가 있는 상인이 ‘공정 성’과 ‘관행성’이 있는 기준에 따라 회계처리를 하면 의무를 이행한 것이 된다는 의미이다. 이 두 가지 요소가 회계처리의 원칙으로서 충분한지 의문이다. 해당 규정이 없었던 때와 있게 된 때를 비교할 때 회계의 원칙에 무엇이 달라졌는지 궁금하다.

2.3. ‘일반적으로 공정 타당한 회계관행’을 왜 반복하는가?

상법에는 ‘일반적으로 공정하고 타당한 회계관행’이라는 표현이 세 번 나온다. 상인의 상업장부 작성 원칙(제29조 제2항),34) 유한책임회사의 회계원칙 (제287조의32), 주식회사의 회계의 원칙(제446조의2)이 그것인데, 동일한 내용이 반복되는 이유가 무엇인지 분명하지 않다. ‘상인’이라는 개념이 유한책 임회사와 주식회사를 포괄하는 일반규정이라면 제29조에서 상인의 상업장부 작성원칙으로 ‘일반적으로 공정하고 타당한 회계관행’을 설정하였으면 유한책임회사와 주식회사에도 응당 적용되므로 이를 반복할 필요는 없다고 본다.35)

만일 반복한 이유가 상법이 제29조의 ‘상업장부 작성’과 제446조 이하 또는 제287조의32 이하의 ‘회계’가 서로 다른 개념이라고 보기 때문이라면 문제는 더 복잡해진다. 상업장부는 ‘회계’라는 행위를 통해서 만들어지는 것인데 상법이 ‘상업장부 작성’의 의미와 ‘회계’의 의미를 달리 이해한다면 상법은 그에 관해 분명한 정의규정을 두어야 한다.

그러한 고려 없이 유한책임회사와 주식회사의 회계원칙으로 ‘일반적으로 공정하고 타당한 회계관행’을 반복함으로써 제29조 제2항이 유한책임회사나 주식회사에는 적용되지 않는다는 것으로 보는 것이 아닌가 하는 의문을 갖게 한다. 물론 유한책임회사나 주식회사에 대한 규정은 상인에 대한 일반 규정보다 우선적으로 적용되지만 일반적으로 공정하고 타당한 회계관행이매 조항 마다 달리 해석되지는 않을 것이다. 상인의 스펙트럼이 넓기 때문에 상인의 유형별로 일반적으로 공정하고 타당한 회계관행이 다른 것이 당연한 것인데 유한책임회사나 주식회사에 별도의 규정을 둔 이유가 무엇인가 궁금하다.

2.4. 상법은 일반적으로 공정 타당한 회계관행을 준수하는가?

상법은 일반적으로 공정하고 타당한 회계관행에 따라 회계처리를 하도록 규정하고 있지만 상법 스스로 그러한 회계관행에 따르지 않는 모습을 보이는 경우가 있다. 물론 상법은 일반적으로 공정하고 타당한 회계관행과 다른 회계처리의 기준을 정할 여지를 남겨 두었다. ‘이 법에 규정한 것을 제외하고는’(제29조), ‘이 법과 대통령령으로 규정한 것 외에는’(제287조의32) 그리고 ‘이 법과 대통령령으로 규정한 것을 제외하고는’(제446조의2)이라고 규정하여36) 상법과 시행령에서 다른 규정을 할 수 있게 하였다. 그러나 상법이 그러한 회계관행과 다른 기준을 제시하려면 설득력 있는 논거를 제시해야 한다.

상법 회계규정이 회계관행을 따르지 않는 예로 몇 가지 용어를 들 수 있다. 첫째 ‘상업장부’와 ‘회계장부’라는 용어이다. 상인은 상업장부를 작성해야 하는데 상업장부는 회계장부와 대차대조표라고 해석된다. 그런데 우리나라의 회계기준은 상업장부나 회계장부라는 용어를 알지 못한다. 회계실무에서 상업장부라는 용어를 거의 사용하지 않는다고 한다. 또 회계장부는 전표, 품의 서, 계정원장 등 회계처리에서 사용되는 각종 문서를 통칭하는 용어로 사용 된다고 한다. 현행 회계기준이 회계장부나 상업장부를 모르기 때문에 그것이 상인이 의무적으로 작성해야 하는 특정된 문서라고 해석하기 위해서는 별도의 추론 과정이 필요하다. 만일 상업장부가 규범적인 의미를 갖는 것이라면 적어도 법무부 시행령을 근거로 법무부장관이 고시한37) 중소기업회계기준에는 그에 관한 규정을 두었어야 했다고 본다.

둘째, ‘대차대조표’라는 용어이다.38) 회계실무에서는 이미 대차대조표라는 용어를 사용하지 않고 대신 재무상태표라는 용어를 사용하는데 상법 회계규정은 대차대조표를 계속 사용하고 있다. 회계기준에서 대차대조표 대신 재무상태표를 사용한 이후에 실시된 상법 개정에서도 대차대조표라는 용어를 변경하지 않았다. 그 이유가 재무상태표라는 용어를 사용하는 것이 아직 ‘일반 적으로 공정타당한 회계관행’이 아니라고 보았는지 아니면 회계관행이라고는 인정되나 상법에서 대차대조표를 계속 사용할 이유가 있었기 때문인지는 분명하지 않다. 만일 후자라면 상법 또는 개정 이유서에서 그 이유를 밝혀야 한다. 동일한 대상을 두고 다른 용어를 사용함으로써 외부공시와 같이 외감 법이 적용되는 경우에는 재무상태표라는 명칭을 사용하고 정기총회에서의 승인과 같이 상법이 적용되는 경우에는 대차대조표라는 명칭을 사용하고 있다.39) 법이 경제활동의 장애가 되는 사례이다.

셋째, 준비금이라는 용어이다. 회계기준에서는 이익잉여금과40) 자본잉여금 이라고 부르는 항목을 상법에서는 이익준비금과 자본준비금이라고 부르고 있다. 상법상의 개념을 기업회계기준에 맞추어 통일하자는 논의가 있었으나 상법상 준비금 제도는 채권자 등 이해관계자 보호 목적상 독립적인 의미를 가지는 것이라고 보아 그대로 유지했다고 한다.41) 이해관계자 보호가 자본잉여금과는 구별되는 자본준비금이라는 용어를 사용해야 가능한 것인지도 의문이지만 시행령 제18조에서 자본준비금으로 적립할 금액을 기업회계기준의 자본잉여금과 동일하게 규정함으로써 실질적으로 양자를 일치시켜 독자적인 용어를 사용한 취지를 무색하게 했다. 더욱이 상법 제446조의2 및 같은 법시행령 제15조 제3호에 따라 법무부 장관이 고시한 중소기업회계기준에서도 이익준비금이나 자본준비금이라는 용어를 사용하지 않고 이익잉여금과 자본 잉여금이라는 용어를 사용하여 상법 회계규정의 규범성을 훼손하고 있다.

2.5. 소결

상법 제29조 제2항이 “일반적으로 공정‧타당한 회계관행”을 규정하면서 이 규정이 회계규정과 회계실무의 연결고리가 된다고 보는 견해가 많았다. 회계규정과 회계실무의 간격을 줄이는 것이 중요했기 때문이다. 그런데 회계 규범체계의 관점에서 보면 회계에 대한 법적규율을 어떻게 할 것인가가 선결과제이다. 회계를 법이 규율할지, 어떤 법이 규율할지, 어떤 내용을 규율할지의 순서로 합의가 이루어지는 것이 바람직하다.

상법이 규정하고 있는 ‘일반적으로 공정‧타당한 회계관행’이 회계의 원칙을 제시했다고 보기에는 그 내용이 미흡하다고 본다. 2011년 상법 개정 후 상법시행령에서 회계기준을 명시한 후에는 더욱 그렇다. 그러한 규정을 두 번이나 반복하고 있는 것도 혼란스럽다. 상법이 분명한 이유 없이 회계실무와 다른 용어를 사용하고 있는 것도 상법이 스스로 일반적으로 공정‧타당한 회계관행을 존중하지 않는다는 인상을 준다.

20)이 규정의 모델이 된 일본 상법에 상인의 상업장부 작성의무가 규정되게 된 과정을 법제사적으로 설명한 연구로는 고승희, 일본 상법회계제도의 형성과정 연구, 「韓日經商論集」, Vol. 33(2006)을 참조. 21)개인기업이 과세목적의 사업자 등록 외에 상법상 요구되는 별도의 상업장부를 개재하는지에 대해 의문을 표시한 견해로는 권재열/노혁준/양기진/이재호, 「국제회계기준에 부합하는 상법 회계제도 정비를 위한 개선연구」, 법무부 연구용역보고서, 2011. 62면. 22)왕순모, “기업회계법의 구축과 전망(1)”, 「상사법연구」 제21권 제4호, 2003, 110면 이하. 23)회계정보의 유용성과 필요성에 대한 자세한 논의는 이준봉, 「상법상 계산규정과 기업회계기준 사이의 모순과 조정방안」, 사단법인 한국 증권법학회(2003), 9–13면 참조. 24)최준선/김춘, “상법상 회사회계규정에 대한 소고: 개정상법의 문제점 및 보완과제”, 「성균관법학」, 제23권 제2호(2011) 354면. 25)http://kostat.go.kr/portal/korea/kor_ko/5/2/index.board?bmode=read&aSeq=330394 26)제287조의37에 따르면 유한책임회사에서 배당가능이익은 순자산액에서 자본금만 차감하게 되어 중소기업회계기준에서 예시하고 있는 자본잉여금, 자본조정, 이익잉여금도 모두 배당 가능하게 된다. 27)외감법 제13조(회계처리의 기준)는 금융위원회로 하여금 회계처리기준을 정하게 하였고(제1항), 그 권한을 전문성을 갖춘 민간법인이나 단체에 위탁할 수 있도록 하였다(제4항). 이 규정에 근거하여 외감법 시행령 제7조의3은 회계처리기준에 관한 업무를 한국회계기준원에 위탁하였다. 28)제446조의2에 근거하여 상법 시행령 제15조는 ① 외감법에 따른 ‘한국채택국제회계기준’과 ‘일반기업회계기준’, ② 「공공기관의 운영에 관한 법률」에 따른 ‘공기업과 준정부기관의 회계기준’, ③ 법무부장관이 금융위원회 및 중소기업청장과 협의하여 고시하는 비상장 중소기업 대상 회계기준을 우리나라 회계기준으로 규정하고 있다. 29)이런 점을 의식해서인지 2014. 10. 7. 입법 예고된 ‘주식회사의 외부감사에 관한 법률’ 의 전부개정안은 법률명을 ‘주식회사 등의 회계 및 외부감사에 관한 법률’로 개정하고 있다. 30)국민의 권리와 의무에 관한 법규사항을 법률이나 법규명령의 형식에 의하지 않고 민간위탁한 것은 위임입법의 수권형식에 부합하지 않는다는 점에서 위헌이라는 주장에 대해서는 정석호, 「企業會計規範의 整備에 관한 硏究」, 한양대학교 법학박사학위논문, 2002, 112이하 참조. 31)별도의 기업회계법을 제정하여 회계처리의 기준을 정하는 것이 바람직하다는 의견으로는 왕순모, 「기업회계법의 구축과 전망」, 경성대학교출판부, 2004, 48면과 오수근, 회계규범 입법론 – 상법 회계규정과 기업회계기준의 일원화를 중심으로 –, 「상장협연구」, 제53호, 2006 봄, 상법을 중심으로 회계규범을 일원화하자는 주장으로는 정석호, 앞의 논문(각주 30), 199면, 정준우, 현행 기업회계제도의 문제점 검토, 「법학연구」 제16권 제1호(경상대학교, 2008) 30면이 있고, 기업회계기준의 틀을 유지하되 외감법이 아닌 상법의 수권을 받도록 하자는 견해로는 이만우/정석우/정규언, 회계관련 법규의 조화방안: 상법, 세법 및 기업회계기준을 중심으로, 「세무와 회계저널」, Vol.4 No.1(2003)이 있다. 32)이 점에 대해서는 아직 혼선이 있는 것 같다. 정부안의 설명자료는 ‘일반적으로 공정타당한 회계관행’은 원칙규정으로서 구체적인 회계기준을 기업회계기준으로 보는 근거를 마련한 것으로 설명하는데(법무부, 상법(회사편) 개정안 설명자료(2007. 10), 196면) 오히려 시행령이 구체적인 회계기준 적시하고 있어 ‘일반적으로 공정타당한 회계관행’의 역할이 무엇인지 혼란스럽다. 33)‘타당성’은 규범적 기능을 하는 용어는 아니라고 본다. 34)제29조 제2항이 ‘공정·타당한 회계관행’이라고 표현하고 있어 제446조의2가 ‘공정하고 타당한 회계관행’이라고 표현한 것과는 차이가 있지만 의미의 차이가 있다고 생각하지는 않는다. 최준선/김춘, 앞의 논문(각주 23), 365면도 같은 내용이라고 본다. 35상법 제29조 제2항과 제446조의2의 관계에 대해서는 권재열/노혁준/양기진/이재호, 「국제회계기준에 부합하는 상법 회계제도 정비를 위한 개선연구」, 법무부 연구용역보고서, 2011.15–17면 참조. 이 보고서에서는 제446조의2를 제29조 제2항의 특별규정으로 보아 주식회사에는 제29조 제2항이 더 이상 적용되지 않는다고 한다. 그러나 그 견해는 다음과 같은 두 가지 이유에서 수긍하기 어렵다. 첫째, 제29조 제2항의 ‘일반적으로 공정‧타당한 회계관행’이라는 표현과 제446조의2의 ‘일반적으로 공정하고 타당한 회계관행’이라는 표현을 동일한 의미로 이해하는 관점에서는 한쪽의 표현이 다른 쪽에 적용되지 않는다고 볼 수 없다. 둘째 주식회사에 대한 규정은 상인에 대한 규정의 특별규정이므로 주식회사에서 상법총칙에 있는 규정과 다른 규정을 하면 그 규정이 우선 적용되는 것은 분명하다. 양자의 차이는 제446조의2에 ‘대통령령’이 더 들어간 것뿐이다. 위 보고서는 대통령령에서 별개의 기준을 제시하는 것에서 제446조의2의 의미를 두고 있다. 그러나 ‘일반적으로 공정 타당한 회계관행’이라는 동일한 표현을 반복하지 않아도 ‘주식회사의 회계처리기준에 대하여는 대통령령으로 정한다.’는 규정만 두어도 같은 효과를 얻을 수 있다. 왜냐하면 이미 제29조 제2항에서 ‘이 법에 규정한 것을 제외하고는’이라고 명시하고 있기 때문이다. 36)제287조의3에서는 “⋯ 외에는”이라고 하면서 제446조의2에서는 “⋯ 제외하고”라고 규정하여 양자가 서로 다른 의미를 갖는 것인가 하는 의문이 있다. 37)법무부고시 제2013–0029. 2013. 2. 1. 제정, 2014. 1. 1. 시행. 38)‘이익잉여금처분계산서’에도 유사한 문제점이 있는데 여기서는 다루지 않는다. 김광윤, 상법상 중소기업회계기준에 대한 분석적 고찰, 「세무와 회계저널」, 제14권 제5호(2013. 10), 26–27면 참조. 39)용어상의 차이가 가져오는 문제를 해결하기 위해 외감법 부칙 제8조는 외감법의 재무상태표 및 포괄손익계산서를 상법상 대차대조표와 손익계산서로 본다고 규정하고 있다. 그러나 손익계산서와 포괄손익계산서는 내용이 다른 문서라는 점에 유의하여야 하다. 40)정확히는 이익잉여금 중 법정적립금. 41)송종준, 회사법상 회계관련규정의 개정 및 새로운 제도의 도입, 「상사법연구」 제25권 제2호 (2006), 260면

법률의 규정이 실제로 적용될 수 있게 만드는 것은 법의 품격을 위해서도 필요하고 법치주의의 실현을 위해서도 필요하다. 그 동안 상법 회계규정에 대한 개정작업은 상법 회계규정과 회계실무의 간격을 좁히는데 초점이 맞추어져 있었다. 상법 회계규정과 회계실무간의 차이가 발생하는 이유로 다음과 같은 이유를 생각해 볼 수 있다. 첫째는 상법이 회계실무와는 다른 이념 또는 정책목표를 갖고 있는 경우이다.42) 이런 이유에서 발생하는 차이는 감수 해야 한다. 대신 상법은 그러한 차이를 유지할 합리적인 근거를 제시해야 한다. 둘째는 상법이 회계실무의 변화를 따라가지 못하는 경우이다. 이를 극복하기 위해서는 부지런히 상법 개정작업을 해야 한다. 셋째는 상법학과 회계학이 상대방의 연구성과를 서로 이해하지 못해 발생하는 차이이다. 이 점은 서로 공부의 폭을 넓힘으로서 극복하여야 할 것이다.

그런데 상법과 회계실무의 차이를 좁히는 것 보다 더 시급한 것은 상법 회계규정의 존재이유에 대한 합의하고 회계규정의 규범력을 회복하는 일이다. 이는 상법에서 회계를 규율할지 여부와 나아가 어떻게 규율할 것인지를 정하는 일이다. 즉 모든 상인에게 회계처리를 강제할 것인지, 회계처리의 기준을 직접 제시할 것인지, 회계에 관한 자족적인 규정을 둘지43) 아니면 회계 처리 중 특정 사항을 규율할지, 회계감사는 누구에게 맡길지 등에 대한 마스터 플랜이 필요하다고 본다.

또한 현행 회계규정이 실제 적용되고 있는지 또 적용될 수 있는지에 대해서 실증적으로 따져보아야 한다. 외부감사인의 회계감사가 확립된 이후 주식 회사 監事의 회계감사는 현실적으로 할 필요가 없어졌거나 하기가 어렵게 되었다. 회계실무자들은 監事가 회계감사를 실제로 하지 않는 것이 보통이라고 한다. 만일 그것이 사실이라면 법이 여전히 監事의 회계감사를 규정하고 있는 것은 재고해 보아야 한다.44) 모든 상인에 대해 상업장부의 작성을 강제하는 규정이 준수되고 있는지를 현장에서 확인해 봐야 한다. 준수되고 있지 않다면 그 규정 역시 재고해야 한다.

회계규정 입법과 관련해서 상법은 회계 실무에 민감해야 한다. 기업활동에서 회계는 상시 진행되므로 기업의 변화 속도에 맞추어 회계실무도 변화 한다. 그렇게 변하는 회계실무를 적절히 규율하려면 상법이 회계실무를 주시하고 있어야 한다. 그런 민감성이 부족한 예로 실무와 다른 용어를 사용하는 것과 연결재무제표에 관련된 입법을 들 수 있다. 기존의 재무제표 외에 추가로 연결재무제표를 작성하도록 했는데 재무제표의 제출 시한, 주주총회 승인, 감사보고서 등 관련 규정에서는 별도의 언급을 하지 않아 실무에서 혼동이 있다.

변화의 속도가 빠른 기업에서 이루어지는 회계를 기업회계기준이 따라가는 것에 한계가 있는데,45) 변화의 속도가 더 느린 법이 회계환경을 따라가는 데는 또 다른 한계가 있을 것이다. 하드 로 중심의 현행 회계규정을 계속 유지할 수 있는지에 대한 회의가 드는 이유이다. 회계규범체계를 소프트 로 중심으로 바꾸어야 하는 것이 아닌지 하는 생각도 든다.46)

42)상법 회계규정이 채권자보호를 목적으로 하는 것과 기업회계기준이 의사결정에 유용한 정보를 제공하는 것을 목적으로 하는 점을 비판하고 ‘공정한 측정’을 공통의 목적으로 제시하여 양자의 괴리를 근본적으로 해소하고자 하는 견해도 있다. 김원희, 상법과 기업회계기준 제정목적의 통일가능성에 관한 연구, 「회계연구」, Vol.12 No.2, 2007. 43)최준선/김춘, 앞의 논문(각주 24), 354면 44)회계감사가 이원화 되어 있는 문제를 해결하기 위하여 상법상 감사의 회계감사를 외감법상의 외부감사로 대치하자는 주장은 오래 전부터 있었다. 김성은, 앞의 논문(각주 5), 112면. 45)김성남, 앞의 논문(각주 16), 186면. 46)소프트 로의 가능성에 대해서는 양기진, 개정상법과 국제회계기준의 조화 모색, 「商事法硏究」 제30권 제2호(2011), 118–120면 참조.