Redistribution, polarization, and social exclusion have been discussed continuously as social issues. As solutions to the surfaced conflicts, social efforts for symbiotic development are being presented as the criteria of such solutions, and the importance of social responsibility of enterprises, the government’s efforts for the expansion of welfare, and the creation of social wealth has been well established.

In order to solve the social exclusion and the crisis of the welfare state wisely, quantitative measurement of whether or not the intended goal is achieved is needed. Accordingly, researches and development of the approach that can put monetary terms on such social values and present them objectively are acutely needed. And as demand for ordinary enterprises’ philanthropic activities and social contribution is raised, along with the heightened civic awareness, interest in the social wealth which business firms create is also rising.

Accordingly, this research attempted to evaluate the approach for the measurement of social values centering on SROI as the foundation to develop standardized approach for measuring social values which can be applied not only to social enterprises but also to ordinary enterprises, and to explore the development direction for the standardization.

재분배와 양극화 문제, 그리고 사회적 배제가 사회적 이슈로 지속적으로 논의되어왔다. 이러한 표면화된 갈등의 해결책으로서 공생발전을 위한 사회적인 노력이 그 해법들의 기준으로 제시되고 있으며 기업의 사회적 책임, 정부의 복지 확대 등의 노력과 사회적 가치 창출이 매우 중요하다는 인식이 자리 잡게 되었다.

특히 이러한 문제에 대한 슬기로운 해결책으로 경제적 목적뿐만 아니라 사회적 목적을 동시에 추구하는 ‘착한 기업’ 즉 ‘사회적기업’이 2007년 11월 처음으로 52개가 인증된 이후로 현재 서울 216개, 경기 178개, 부산 72개, 전북 72개, 경북 65개 순으로 전국에서 총 1124개가 인증을 받고 운영 중에 있다.1)

사회적기업은 이윤의 극대화를 기업의 본질로 하는 전통적인 기업관과 사회서비스의 창출을 목표로 하는 사회적·공익적 목적관을 동시에 지닌 제 3의 경제주체이다. 사회적기업은 사회적·공익적 목적을 효율적인 경영활동으로 달성하도록 함으로써 복지국가의 위기와 사회적 배제의 문제를 슬기롭게 해결할 수 있는 방안이 되고 있다(조영복, 2007).

그러나 일반적인 기업도 성공이 어려운 상황에서 경제적 목적과 더불어 사회적 목적, 나아가 환경적, 문화적, 윤리적 목적 등을 동시에 추구하는 ‘착한 기업’인 사회적기업의 성공은 쉽지 않다. 사회적기업의 육성을 위해서는 정부의 체계적인 사회적기업 육성정책과 더불어 사회적기업의 가치를 인식하는 성숙한 시민사회, 그리고 시장에서의 자립을 목표로 경쟁력을 강화하는 사회적기업 내부의 노력이 동시에 필요하다(조영복, 2010).

사회적기업이 사회적 배제와 복지국가의 위기를 슬기롭게 해결할 수 있도록 하기 위해서는 소기의 목표한 바를 달성하고 있는지에 대한 계량적인 측정이 필요하다. 사회적기업은 분명 전통적인 경제적 잣대를 초월하는 가치를 창출하고 있으며 지속가능한 발전에 기여하고 있다. 그러나 이제까지 사회적기업이 창출한 가치를 증명하거나 이를 개선하기 위한 성과관리시스템을 제대로 구축하여 운영되지 못했다. 명확한 성과측정시스템의 부재는 곧 ‘측정되는 것만을 관리하는’ 관행으로 이어져왔다(Bryde & Robinson, 2005).

따라서 이러한 사회적 가치를 화폐화시켜 객관적으로 제시할 수 있는 접근법에 대한 연구와 개발이 절실하게 되었다. 더불어 일반 기업의 사회공헌활동이나 사회적 기여에 대한 요구가 시민의식의 향상과 함께 높아지면서 일반 기업이 창출하는 사회적 가치에 대한 관심도 높아지고 있다.

이에 부응하여 학계에서도 사회적기업 뿐만 아니라 일반 기업에도 동시 적용될 수 있는 사회적 가치 측정을 위한 표준화된 접근법이 절실히 필요하다는 인식과 함께 그것을 개발하기 위한 노력들이 시도되고 있으며 그 초석으로써 BSC (균형성과표, Balanced Score Card)와 SROI(사회적 투자수익률, Social Return on Investment)기법을 사용한 연구들이 최근 활발히 진행되고 있다. 하지만 여전히 사회적 가치를 측정하는 방법에 대한 통일된 이해는 부족하며 다양한 기법들에 대한 사용 논거도 부족한 실정이다.

따라서 본 연구에서는 사회적 가치를 실현하기 위해 노력하고 투자하고 연구하는 세계의 다양한 기관들에 의해 사용되고 있는 사회적 가치 측정에 대한 다양한 접근법들의 상대적인 강점과 약점, 활용 방법들을 면밀히 검토하여 살펴보고 이를 토대로 사회적 가치 측정에 있어서 공통된 접근법으로서 SROI 사용에 관한 논거를 마련하여 사회적 기업의 성과를 확산시키기 위한 사회적 가치 측정과 생태계 조성에 작은 밑거름이 되고자 한다.

1)한국사회적기업진흥원, 사회적기업정보의 사회적기업리스트 공시 기준. http://www.socialenterprise.or.kr

사회적기업은 시장에서의 성과인 경제적 가치와 가치의 성과인 사회적 가치를 창출하며, 경제적 가치는 재무제표에 의하여 객관적으로 측정이 가능하나 사회적 가치는 측정이 불가능하기도 하고, 측정가능하다 하더라도 주관적 판단이 개입될 수 있는 등 객관적인 측정에 어려움을 가지고 있다. 이러한 어려움을 해결하기 위한 시도로 사회적기업에 대한 사회적 가치 측정을 위한 많은 연구와 시도들이 있었다(조영복, 2012, Melinda, 2008a).

그럼에도 불구하고 전문가들, 선두적인 실천가들, 그리고 문헌들을 기준으로 살펴보면 사회적 부문에 있는 사회적 가치 측정은 아직 성숙된 단계에 도달하지 못한 것을 볼 수 있다. 이것은 사회적 프로그램 평가 방법론이 아직 미성숙 단계인 것이 가장 큰 원인이며 또한 많은 단체들이 이런 종류의 분석을 행하는 목적이 다양하기 때문이다(조영복·류정란, 2013, Melinda, 2008a).

현재 우리나라에서 사회적기업의 성과나 사회적 가치 측정과 관련하여 연구와 사용이 확대되고 있는 대표적인 지표로는 BSC와 SROI가 있다. BSC는 하버드 비즈니스 스쿨의 Kaplan과 Norton(1996)에 의해 공동으로 제시된 비즈니스 성과 측정 방법론으로 전략맵(strategy map)을 이용하여 한 조직의 일상적인 업무처리가 조직 목표 달성에 어떤 연관관계가 있는지에 대해 판단하는 성과측정도구이며, SROI는 REDF(기업개발펀드, The Roberts Enterprise Development Fund)에 의해 제안되고, Nef(신경제재단, New economic foundation)를 거쳐 최근 The SROI Network에 의하여 국제 표준지표화되고 있는 도구로 사회적·환경적·경제적 결과물을 측정함으로써 만들어진 변화에 대해 이야기하고 그것을 상징하기 위해 화폐적 가치를 부여하여 표현하는 기법이다.

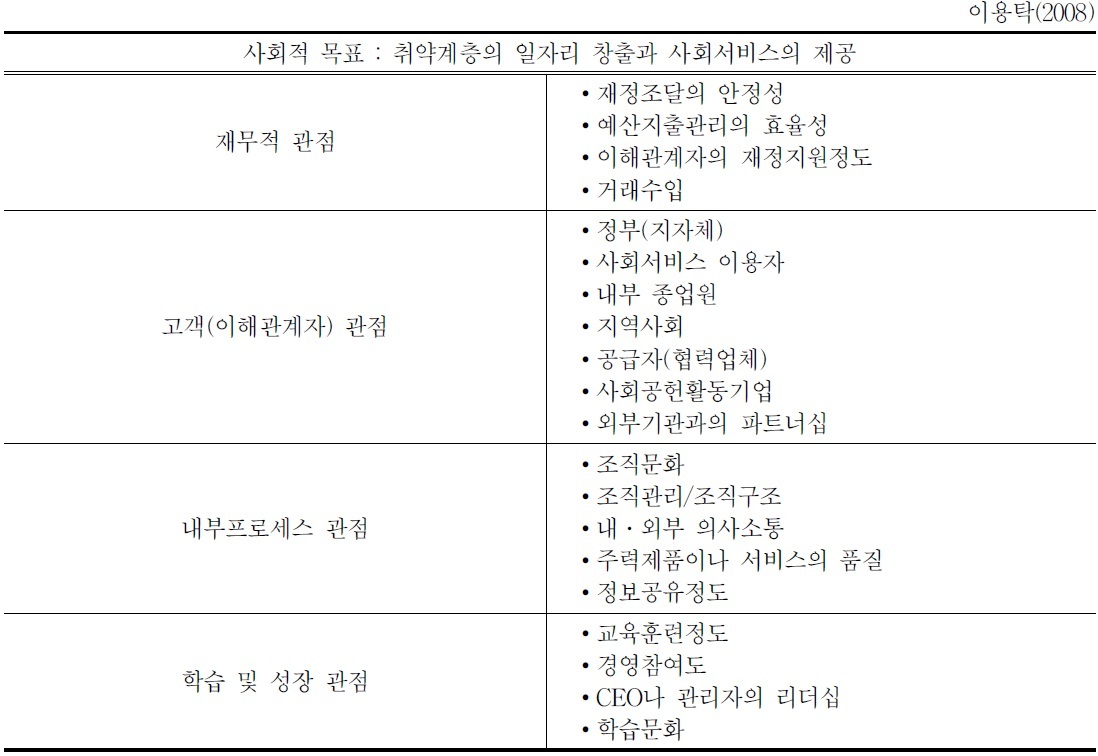

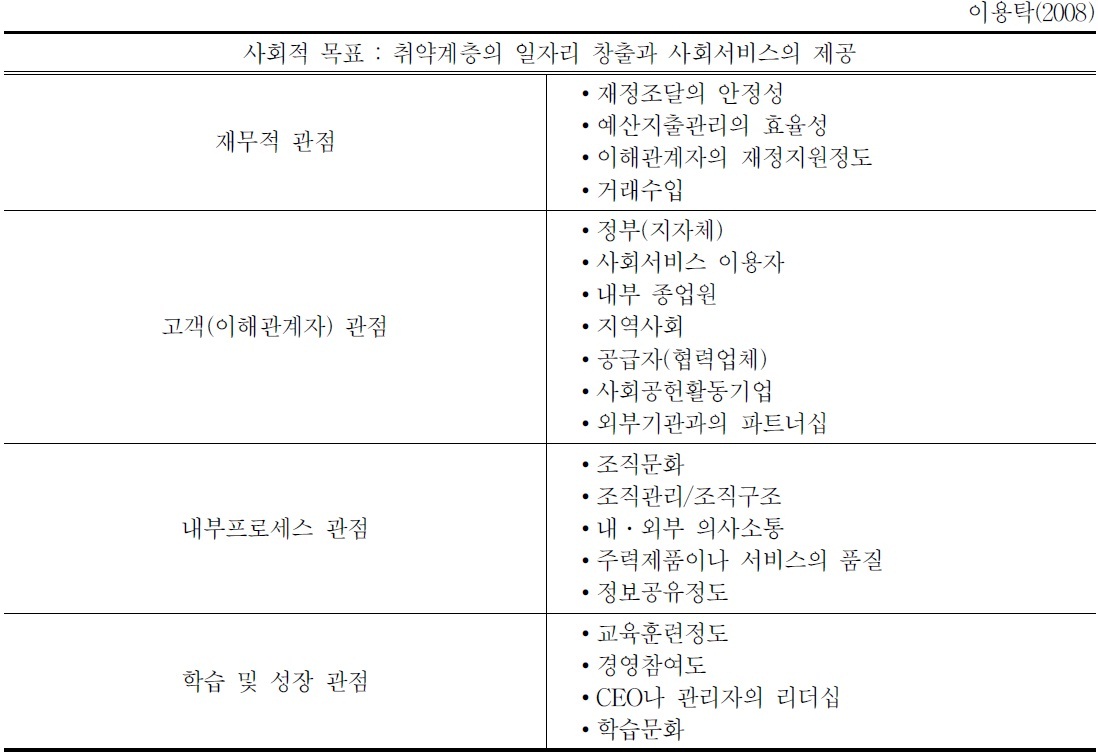

BSC는 영리기업의 성과측정을 위한 기본 모델로 도입되었으나, 점차적으로 비영리 조직이나 정부 및 공공기관에 광범위하게 도입되어 실행되고 있다(이상훈, 2007). 전통적인 성과평가시스템이 재무적 지표만을 그 측정을 위한 대상으로 삼았다면 BSC는 그와 비교하여 학습 및 성장, 내부 프로세스, 고객, 재무의 4개 부문의 지표로 성과를 측정하는 균형잡힌 통합 측정시스템이라 할 수 있다. 하지만 사회적기업이 활성화되고 있는 유럽의 경우에 있어서도 BSC를 이용한 사회적기업의 성과측정개발이 초기단계에 있는 실정이며(이용탁, 2008), 국내에서도 필요성은 높게 인지되고 있으나 그 지표에 관한 이론적 연구로 이용탁(2008)의 연구가 대표적이며, BSC를 사용한 사회적기업에 대한 실증연구는 전무후무한 상황이다. 현재까지 국내에서 연구되어 있는 사회적기업에 대한 BSC 관점별 성과기준은 <표 1>과 같으며, 이것이 실증과 사용의 확대로 증가되지 못하는 것은 그에 대한 보편적 이해가 부족하고 사회적기업을 위한 시스템이 구축되지 못한 것이 가장 큰 원인일 것이며, 다양한 지표를 확인하고 사용해야 하는 어려움과 쉽게 비교가능한 지표가 아니기 때문인 것도 작용하고 있다 하겠다.

사회적기업의 BSC 관점별 성과기준

SROI에 관한 연구 또한 그 이론적 연구와 측정이 지속적으로 진행되고 있으나 지표의 다양성과 적용관례, 그리고 가정이 일관되지 못하여 여전히 어려움을 겪고 있는 것이 사실이다. 하지만 SROI의 경우 BSC와는 달리 아직은 소수이지만 조영복(2012), 김혜란(2012), 이승규·라준영(2009) 등의 연구자들을 통해 지속적인 실증과 측정시도가 있으며 조영복(2010), 조영복·류정란(2013) 등의 SROI 기법의 사용지침에 대한 기본서를 통해 사회적 가치를 측정하는 방법으로서 차츰 자리잡아가고 있다.

이에 본 연구에서는 사회적기업이 창출하게 되는 사회적 가치를 측정하는데 중점을 두고, 그 사회적 가치를 측정하는데 중심이 되고 있는 SROI를 비롯하여 유사한 기법으로 투입되는 비용대비 사회적 가치를 측정할 수 있는 다양한 방법론을 비교분석하여 사회적 가치를 측정하는데 있어 통합적인 관점을 검토해 보고자 한다. 이를 위해 먼저, 고전적인 가치 측정에 관한 접근법으로써 비용효과분석(CEA, Cost-Effectiveness Analysis)과 비용편익분석(CBA, Cost-Benefit Analysis)을 살펴보고 파생되어 사용되고 있는 SROI 및 다양한 접근법들을 분석하여 사회적 가치 측정 분야에 줄 수 있는 함의를 제공하고자 한다.

1950년대 이후 후생경제학의 발전과 더불어 공공경제학의 이론이 본격적으로 개발되면서 투자에 대한 성과를 비교 검토하기 위해 개발된 비용효과분석과 비용편익분석은 여러 정책 대안 가운데 가장 효과적인 대안을 찾기 위한 방법론으로, 각 대안에 대한 성과를 화폐가치로 환산하여 측정할 수 있는 선택에는 비용편익분석을, 화폐가치로 환산할 수 없고 다만 계량적(수량적)으로 측정할 수 있는 선택에서는 비용효과분석을 적용하여 평가하고 있다(조영복, 2012).

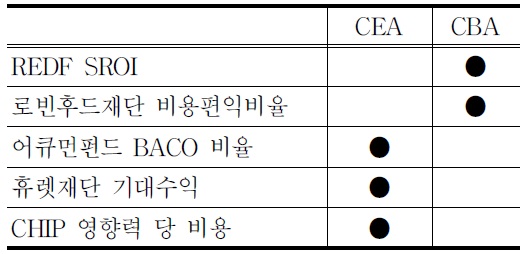

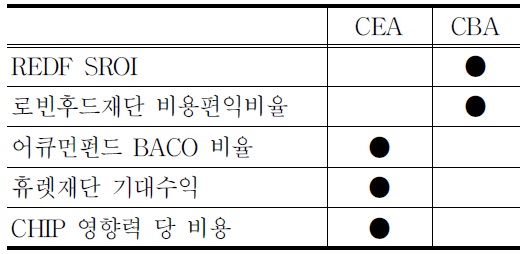

이와 더불어 사회적 가치를 실현하는 다양한 기관들에 의해 기관이 실행하는 사회적 프로그램의 특성에 맞게 끔 비용편익분석과 비용효과분석을 응용하여 사용되고 있는 방법들로, SROI, 로빈후드재단(Robinson Hood Foundation)의 비용편익비율, 어큐먼펀드(Acuman Fund)의 BACO(Best Available Charitable Option)비율, 윌리엄앤플로라 휴렛재단(William & Flora Hewlett Foundation)의 기대수익(Expected Return), CHIP(Center for High Impact Philanthropy)의 영향력 당 비용 등이 주로 사용되고 있으며 빌앤멜린다 게이츠 재단(Bill & Melinda Gates Foundation)에서는 주로 사회적 프로그램들에서 사용되고 있는 이 접근법들을 통합비용접근법(Integrated Cost Approaches)으로 분류하고 있다. 이 접근법들의 개념적 기반을 비용효과분석과 비용편익분석에 근거하여 비교해보면 <표 2>와 같다.

[<표 2>] 사회적 가치 측정과 관련된 통합비용 접근법의 비교

사회적 가치 측정과 관련된 통합비용 접근법의 비교

이렇듯 현재 우리나라에서 이론적 연구와 실증이 확대되고 있는 SROI를 비롯하여 사회적 프로그램들의 사회적 가치를 측정할 수 있는 통합비용접근법들을 비용편익분석과 비용효과분석에 기반하여 개략적으로 살펴본 후 장단점을 비교하여 살펴봄으로써 사회적 가치 측정 분야의 발전방향을 모색해 보고자 한다.

2.1 비용효과분석

비용효과분석은 비금전적인 혜택 또는 결과와 비용의 비율로 계산한 것이다(예> 고등학교 졸업자 당 비용, 말라리아가 치료된 어린아이 당 비용). 비용효과분석은 프로그램의 혜택이나 개입이 금전적으로 환산하기가 불가능하거나 적절하지 않을 상황일 때 사용된다. 하지만 비용효과의 측정은 오로지 한 번에 한 분야의 프로그램 효과밖에 계산하지 못한다. 그리고 프로그램 영향력이 자연단위(예> 늘어난 수명, 고등학교에서 졸업하는 아이)로 측정되기 때문에 이 단위들이 영향력이 있는 모든 부분에서 다 똑같지 않은 이상 이것들을 모두 아울러서 종합하기는 불가능하다(조영복·류정란, 2013, Melinda. 2008a).

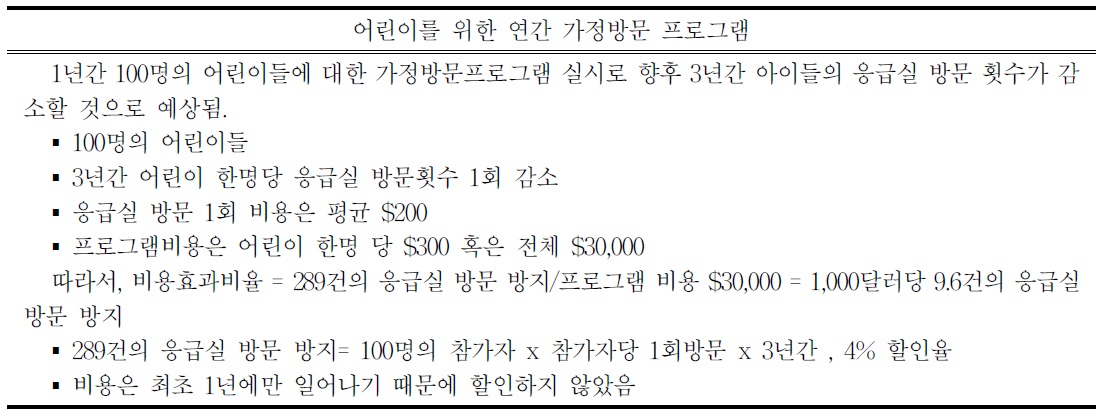

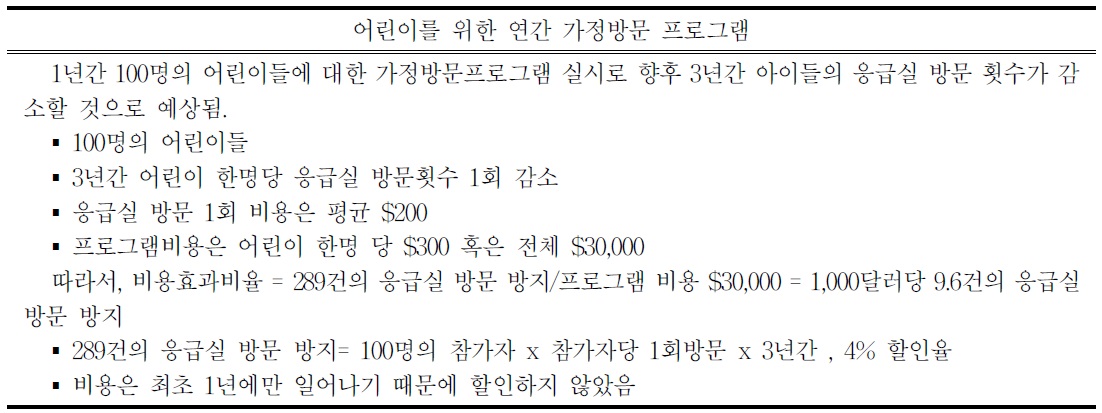

이러한 이유로 비용효과분석은 주로 프로그램의 다양한 효익들을 화폐가치화하면서 일어나게 되는 불확실성의 문제를 줄이기 위해 화폐단위를 비롯한 공통의 단위로 바꾸지 않고 비용에 대한 효과 비율을 검토하는 방법으로써 <표 3>과 같이 활용된다.

비용효과분석의 예시

2.2 비용편익분석

비용편익분석은 개입과 관련된 편익과 비용을 화폐화하여 어떤 것이 더 큰지 비교하는 것이다. 비용편익분석은 비용과 프로그램 영향력(예> 우선적인 것과 부차적인 것, 직접적인 것과 간접적인 것, 분명히 실재하는 영향과 무형적인 영향)의 포괄적 측정과 이해관계자들을 아울러 프로그램의 효과를 화폐 가치로 대체하는 능력을 요구하기 때문에 비용과 결과를 분석하기에 가장 부담이 큰 접근법이다. 하지만 비용편익분석은 의사결정자들이 프로그램이나 프로젝트의 우선순위를 정할 수 있게 도와주거나 들어가는 보조금의 다양한 쓰임새를 결정할 수 있도록 정부, 민간, 그리고 비영리 부문에서도 점점 사용이 증가하고 있다(조영복·류정란, 2013, Melinda. 2008a).

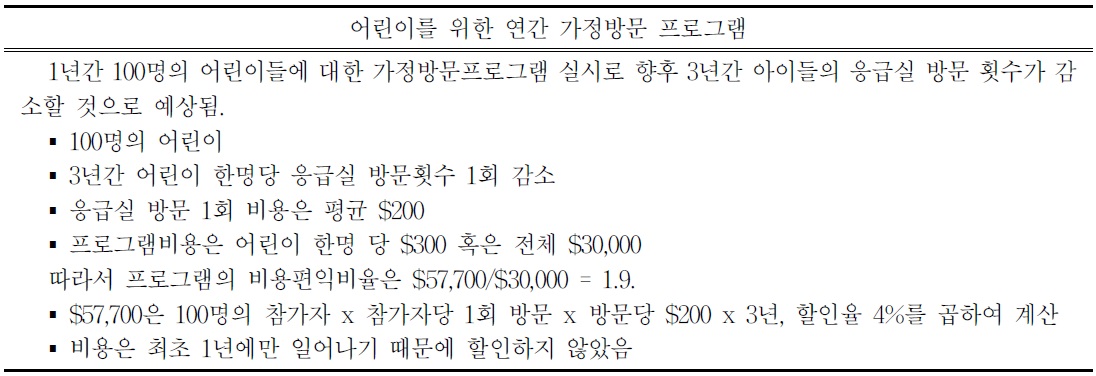

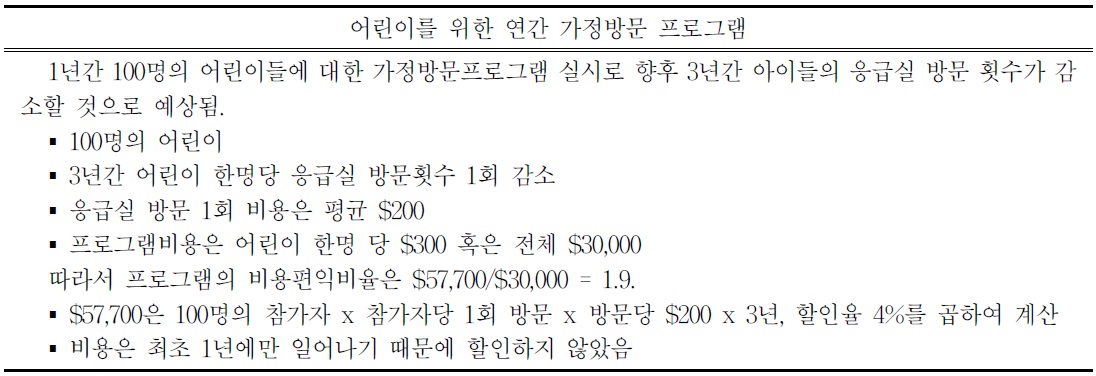

즉 비용편익분석은 비용효과분석과 달리 영역내, 영역 간 서로 다른 프로그램을 비교하는 것을 가능케 한다는 이점을 가지며 비용효과분석의 사용과 비교하여 <표 4>와 같이 활용된다.

비용편익분석의 예시

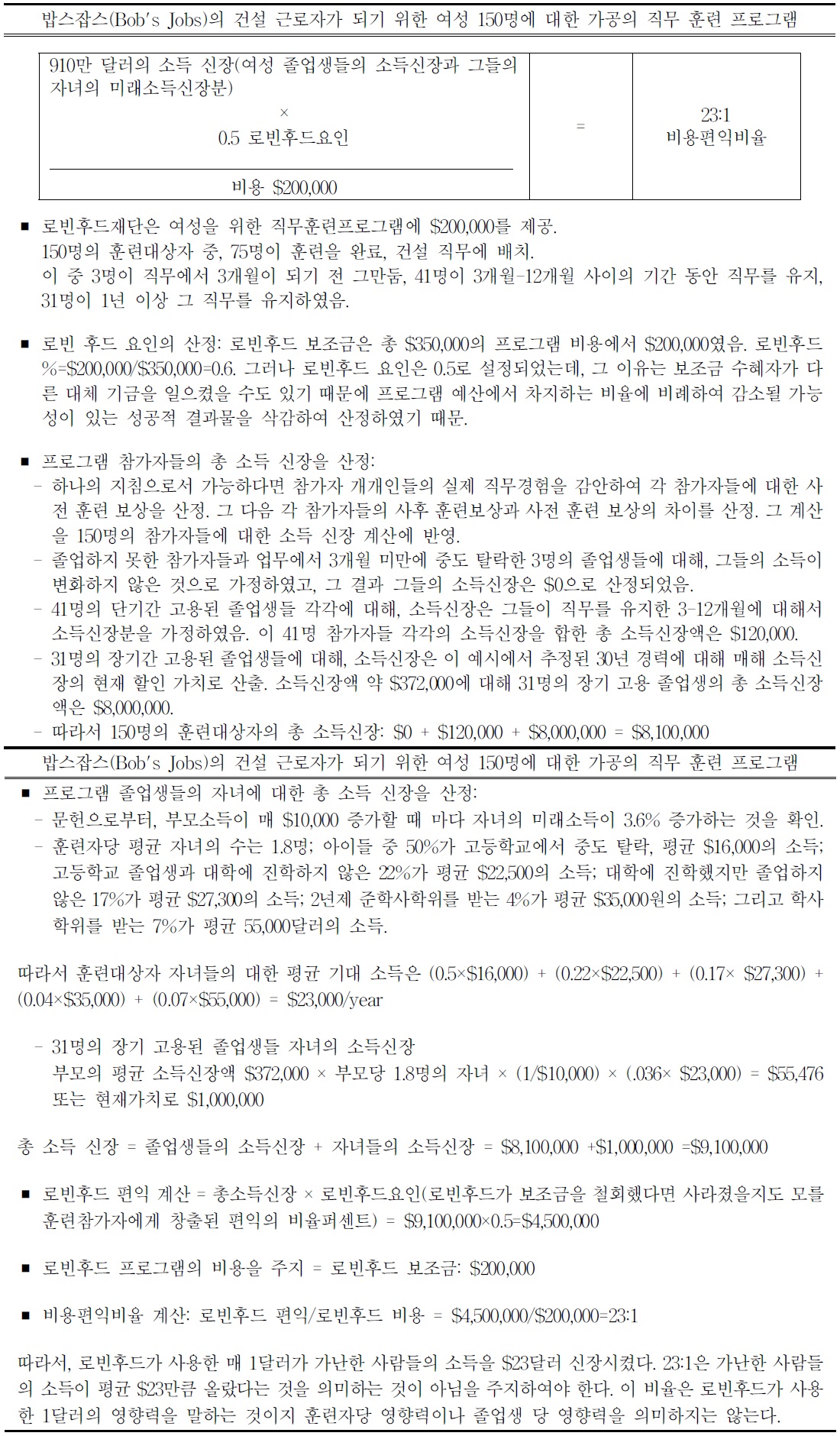

2.3 로빈후드재단의 비용편익비율

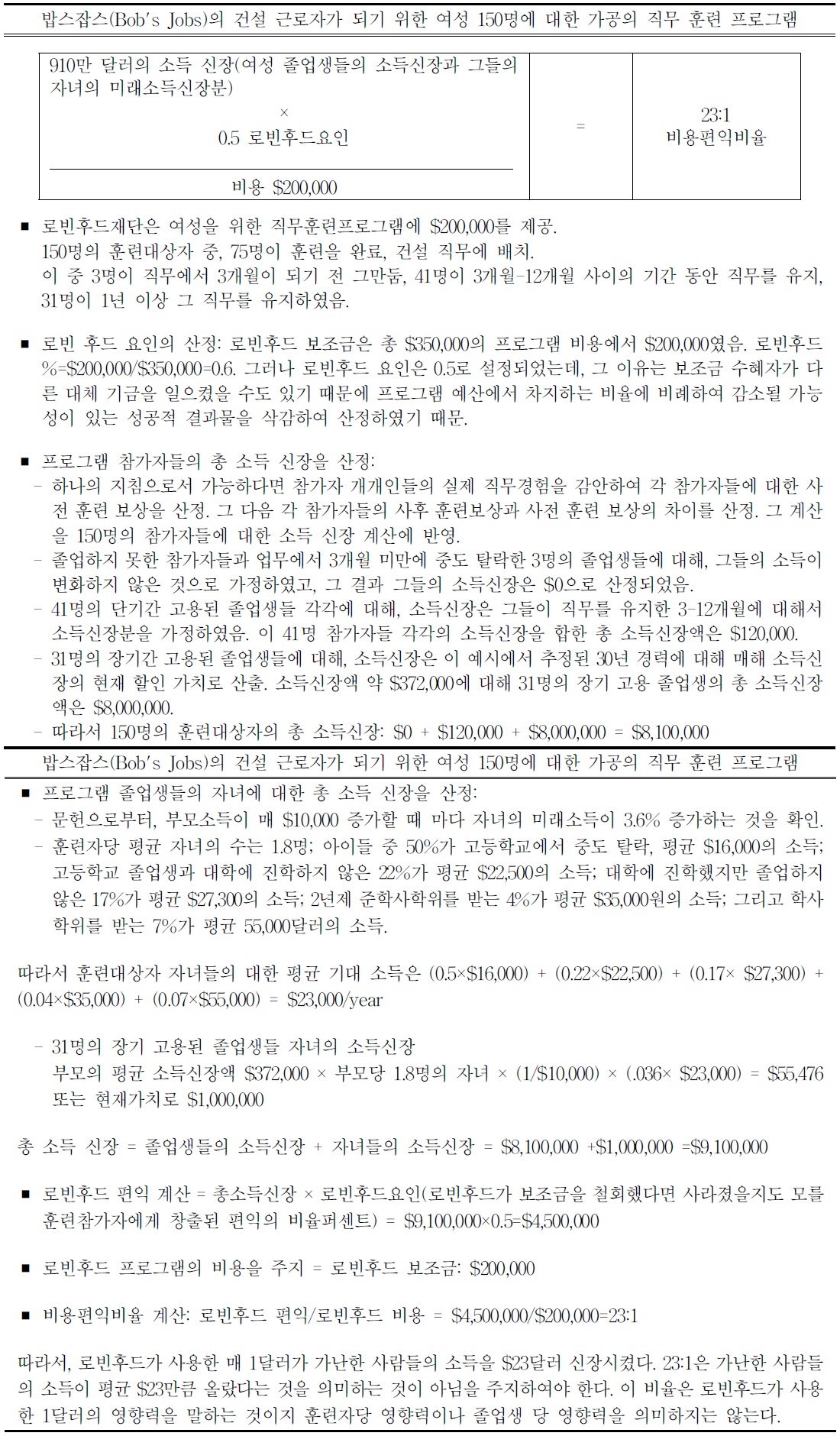

로빈후드재단은 1988년에 뉴욕에서 설립된 비영리재단으로 일자리와 경제적 안정, 교육, 유아·청소년 그리고 생존에 중점을 두고 뉴욕시의 빈곤완화를 목표로 운영되고 있다. 이러한 분야에서 노력하고 있는 뉴욕의 200개 비영리 조직에 지속적인 자금을 제공하는 역할을 하고 있으며 2003년도에 다양한 프로그램의 빈곤퇴치 편익을 측정하기 위해 비용편익비율을 개발하였다. 이것은 로빈후드가 제공하는 보조금 1달러당 수혜받은 가난한 개인이 받게 되는 종합적 혜택을 추정하기 위해 개발되었다. 즉 보조금 수혜로 인한 소득신장, 건강 증진 등의 생활 수준 신장을 추정하여 현재의 투자와 잠재적인 투자를 평가하기 위해 사용되고 있다.

체계적으로 투자의 비용 효과성을 확인하는 분석을 시도하고 있다는 점과 프로그램에 대한 고민을 통해 미래의 불확실한 위험과 가정을 명확히 하는 노력을 경주하고 계산과정에서 프로그램의 투명성을 확보하게 하는 장점을 가지고 있다. 하지만 로빈후드재단의 비용편익비율은 <표 5>의 예시와 같이 총소득신장과 로빈후드 요인의 곱을 로빈후드가 제공하는 보조금으로 나눈값으로 산정되기 때문에 이 과정에서 로빈후드 요인이 주관적 측정으로 비판받고 있으며, 이해관계자로서 로빈후드재단의 관점만 검토하고 있다는 단점이 있다. 또한 로빈후드재단은 이 비율계산을 포트폴리오들 사이의 기금 할당을 결정하기 위해 사용하고 있지 않기 때문에 그 활용에 있어 다양한 영역 간의 보조금 수여 결정에는 한계를 가진다 하겠다.

로빈후드재단의 비용편익비율의 예시

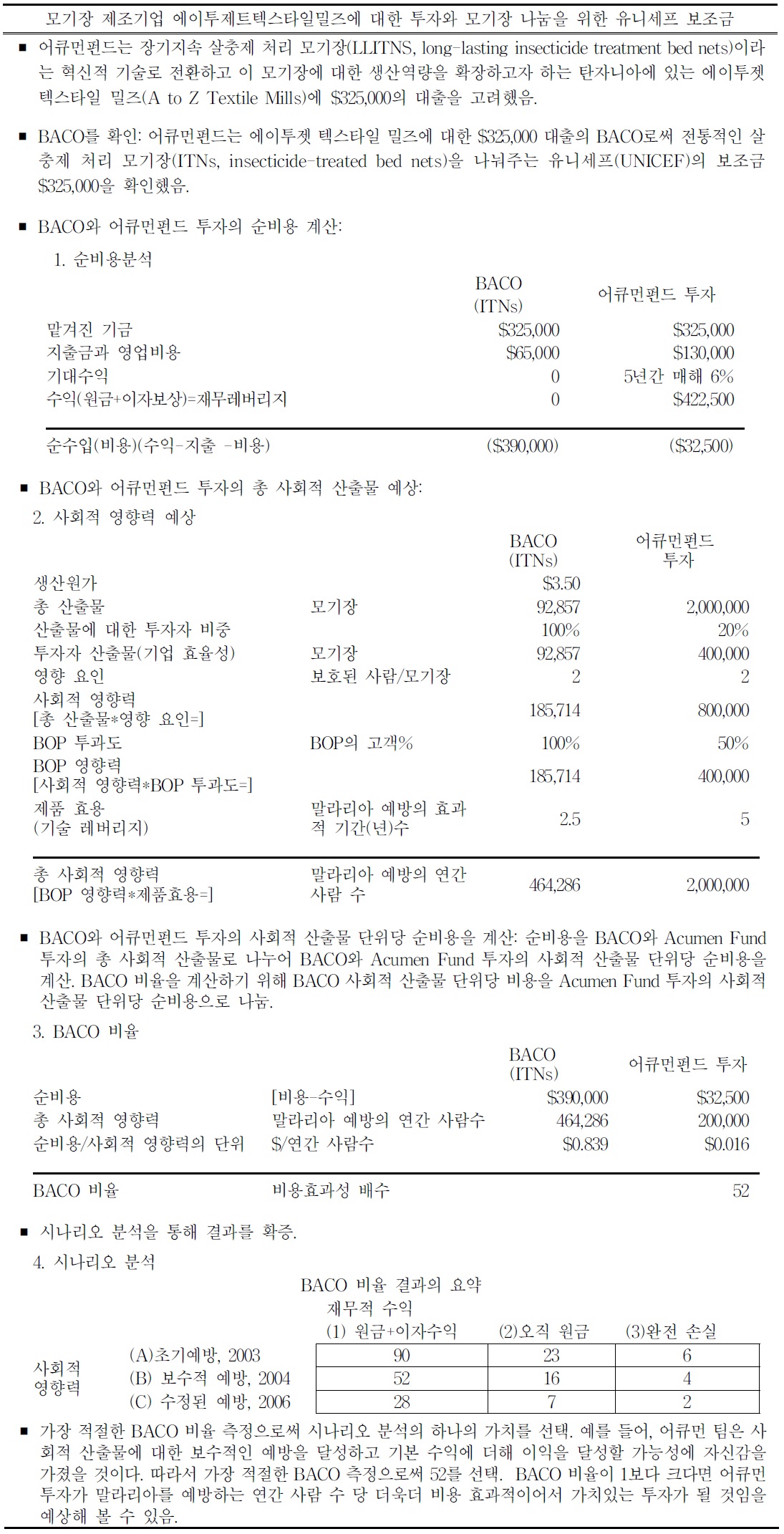

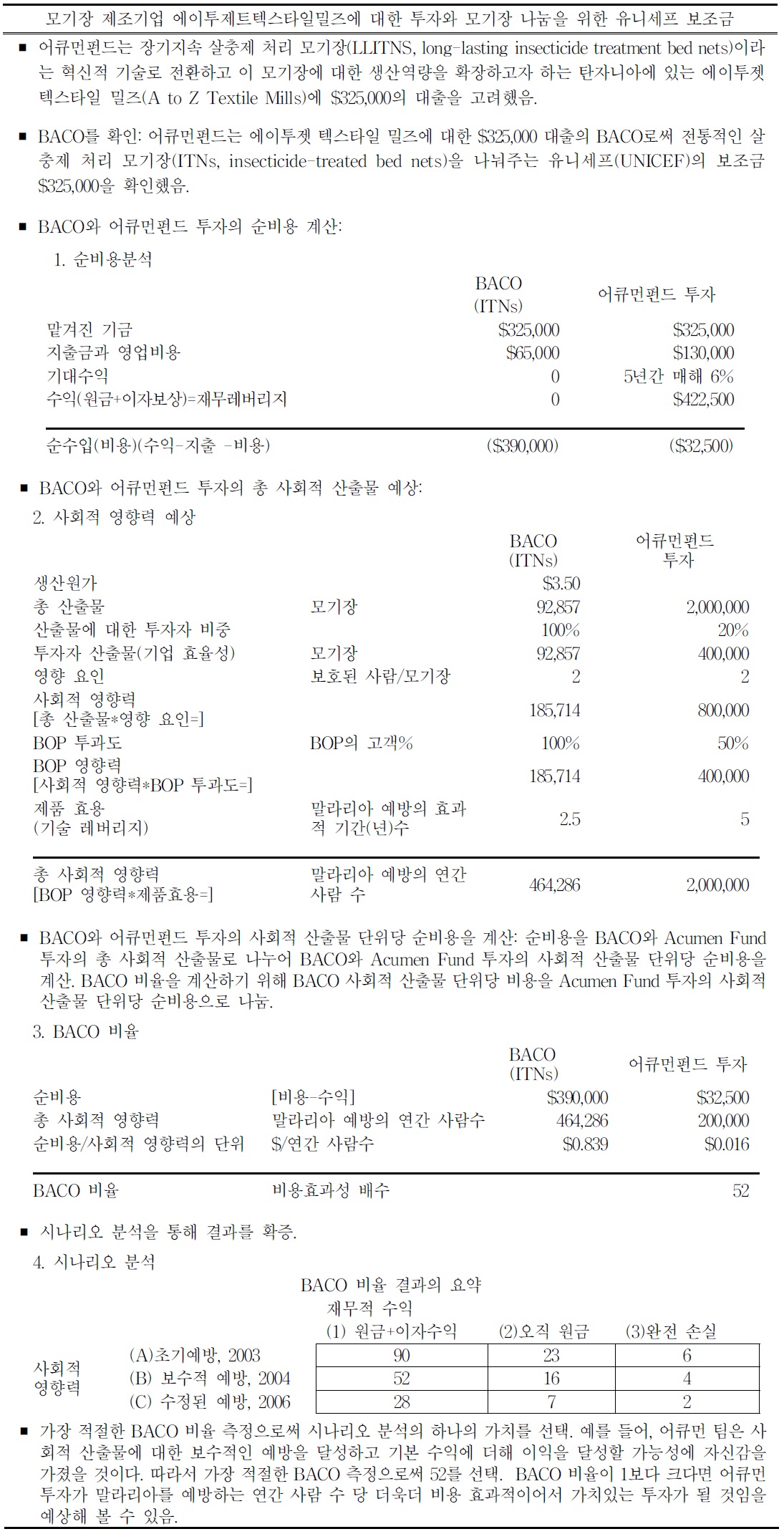

2.4 어큐먼펀드의 BACO 비율

2001년 뉴욕에서 설립된 어큐먼펀드는 5천만달러 규모의 글로벌 비영리 벤처 기금으로, 개발도상국의 저소득층 혹은 전세계 10억명에 이르는 가난한 사람들에게 효과적으로 도달할 수 있는 비즈니스 모델을 지원하기 위해 이러한 프로그램을 실시하는 비영리단체, 중소기업 등의 다양한 기관에 주로 부채나 주식의 형태로 30만 달러에서 200만 달러에 이르는 자본 투자를 제공하고 있다. 이러한 기금은 대략 5-7년 내 상환이나 종료하는 것으로 제공되고 있으며 주로 물, 건강, 주거, 에너지 분야에서 지원하고 있다.

어큐먼펀드는 기금의 투자로 산출된 사회적 산출물과 사회적 이슈에 대해 이미 존재하고 있는 자선옵션들을 비교하여 최적의 자선옵션 BACO 대비 얼마나 많은 사회적 산출물이 만들어질 수 있는지 확인하기 위해 BACO 비율을 사용하고 있다. 이 기법은 다른 기법들과 달리 NGO에 기부금을 주는 것보다 기업에 부채나 주식으로 투자되는 것이 더 비용 효과적인지 결정할 수 있도록 정량적인 분석을 제공하는 데 그 장점이 있다 하겠다.

실례로, <표 6>과 같이 장기간 지속되는 살충제 처리 모기장을 제조하는 탄자니아에 있는 에이투제트텍스타일밀즈라는 회사에 대출해주고자 하는 어큐먼펀드의 투자와 말라리아로부터 사람들을 보호하기 위해 전통적인 모기장을 나눠주는 유니세프 보조금의 BACO로 투자에 대한 시나리오를 분석한 것을 볼 수 있다.

어큐먼펀드의 BACO 비율의 예시

그러나 BACO 비율을 산정함으로써 어큐먼펀드의 투자포트폴리오의 의사결정에 대해 알리는데는 아주 효과적일 수 있겠지만 5-7년을 투자기간을 넘어서는 사회적 산출물은 확인치 않는다는 것과 사회적 산출물이 동일한 단위가 아니면 또 다른 투자기회와는 비교할 수 없다는 것, 그리고 결국은 많은 가정에 기반한다는 것이 단점으로 여겨지고 있다.

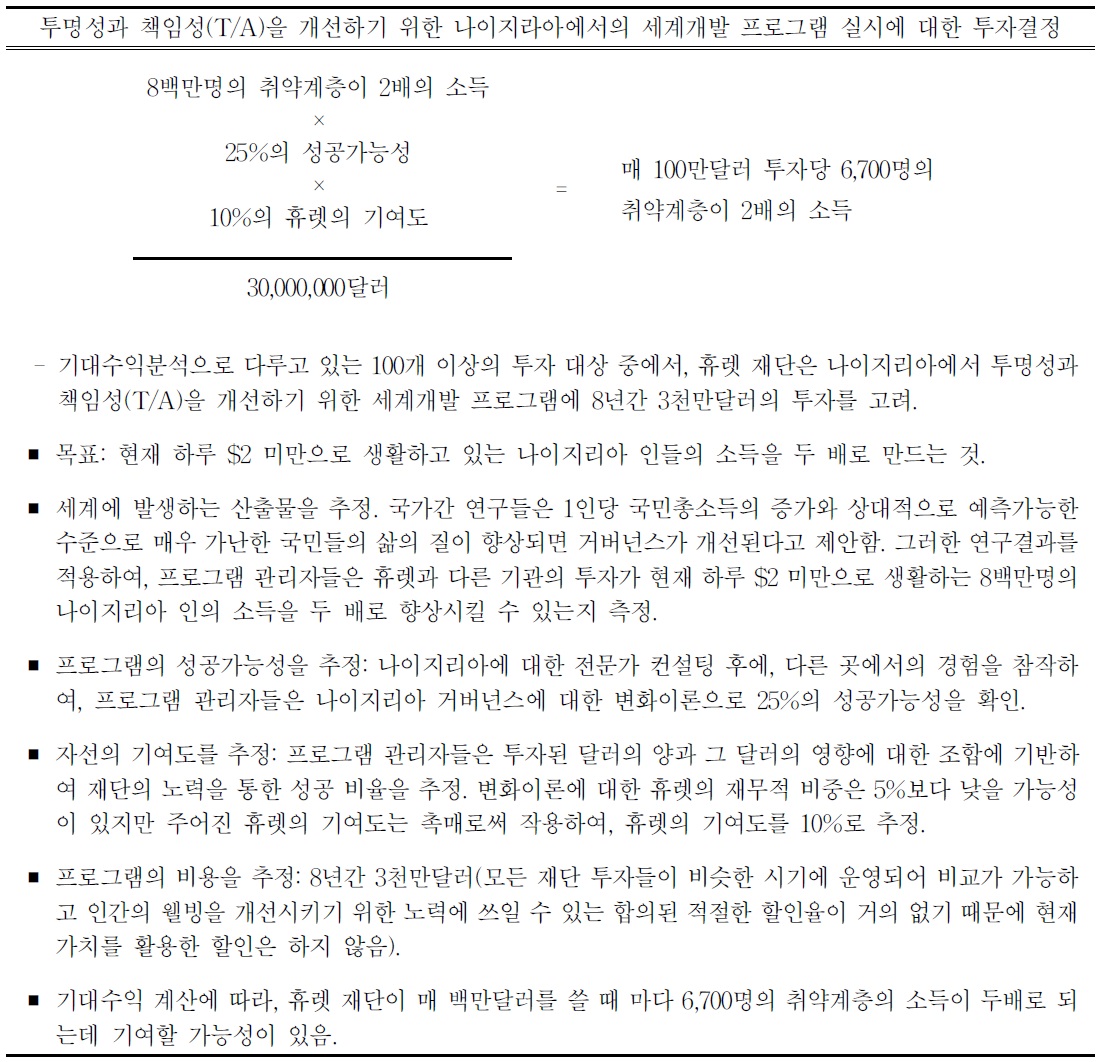

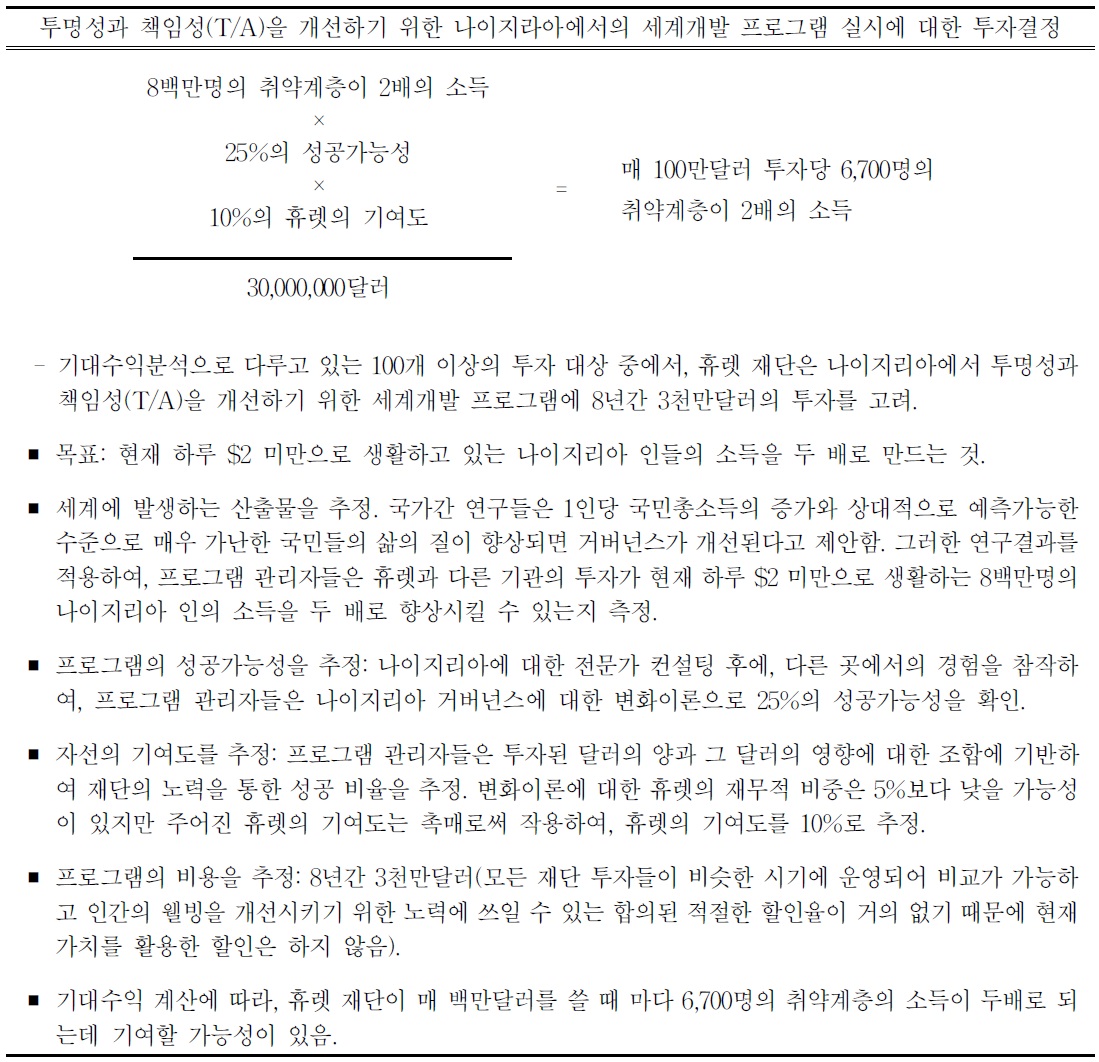

2.5 휴렛재단의 기대수익

윌리엄앤플로라휴렛재단은 1966년도에 사회적·환경적 문제를 해결하기 위한 목적으로 설립되어 교육·환경·세계발전·공연 예술·자선·인구부문의 기부금 조성을 위해 노력해 온 기관이다. 휴렛재단은 자선투자를 평가하여 자금이 면밀하게 검토되어 쓰임새 있게 사용되도록 하기 위해 2007년에 기대수익에 관한 방법론을 만들어 사용하였다.

이 기대수익은 프로그램의 실행을 통해 발생하는 편익과 프로그램의 성공가능성 추정치, 그리고 자선의 기여도를 추정하여 그 곱의 값을 추정된 비용으로 나누어 계산된다. 이것은 결국 자선투자를 함에 있어 투자 포트폴리오에 대한 해답을 얻고자 하는 것으로 프로그램의 목표가 무엇인지, 그것을 통해 얼마나 좋은 일을 할 수 있는지, 그리고 그 일이 좋은 일이 분명한지, 어떤 가치가 있는지에 관한 답을 찾는 과정으로 사용된다.

기대수익을 계산하는 과정을 통해 모든 가정을 정량화하여 추정치를 계산함으로써 있을 수 있는 불명확한 위험들, 가정들, 여러 가지 생각들을 좀 더 분명하게 만들어 준다는 점에서 그 장점이 있으나 다른 방법들과 비교했을 때 그 사용면에서 미래의 전망을 위해서만 사용가능하다는 것과 영역 간 비교가 불가능하다는 것, 그리고 추정치를 계산하는 과정에서 ‘성공가능성’과 ‘자선기여도’는 여전히 주관적이라는 점이 그 단점으로 작용하고 있으며 실제 사례는 <표 7>과 같다.

휴렛재단의 기대수익 예시

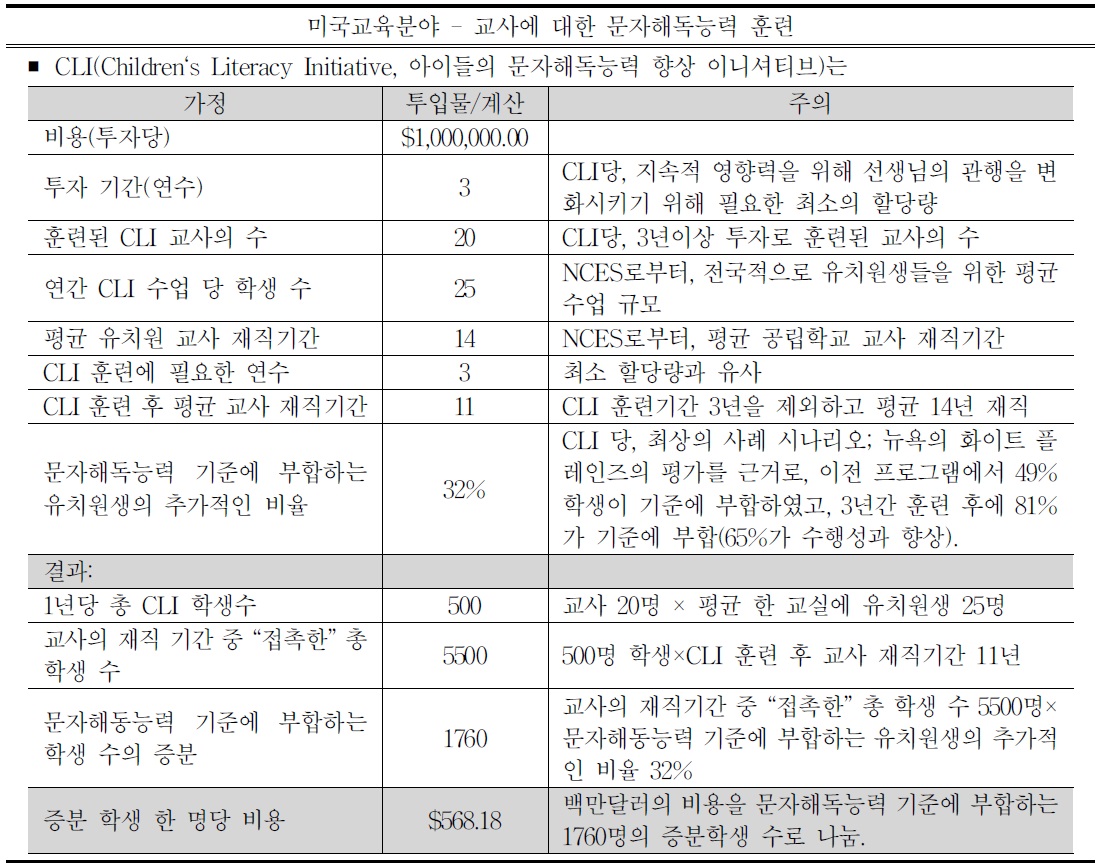

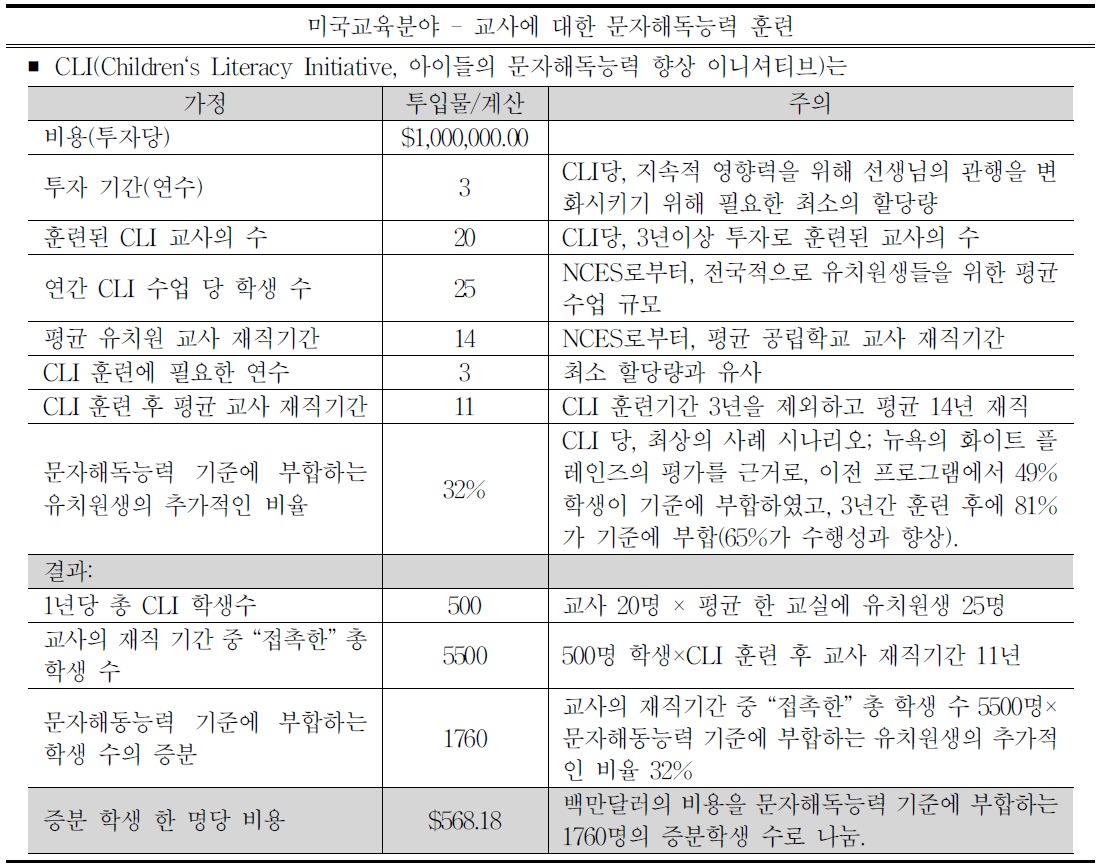

2.6 CHIP의 영향력 당 비용

CHIP은 자선기부의 영향력 측정과 극대화의 어려움을 고민했던 펜실베니아대학교 와튼스클(The Wharton School of the University of Pennsylvania(UPenn))의 졸업생들에 의해 2006년에 설립된 기관으로 미국 교육, 세계 보건, 세계 경제개발 분야에 관심을 두고 사례와 모델을 확인해왔다. 이것은 미래 비용을 예측하거나 이전 실행에서 실제비용을 확인하여 비용을 결과로 나누어 ‘영향력당 비용’을 산정하는 방식이다.

CHIP은 좋은 영향력을 줄 수 있는 기회와 사례들을 분석하여 제공하고 그와 관련된 영향력 당비용의 추정치를 제공하여 자선기부금의 사용에 대한 가이드로써 역할을 하고 있다.

CHIP의 영향력 당 비용은 <표 8>과 같이 실제프로그램 결과물에 기반하고 최소한의 모델링과 가정을 통해 10개 미만의 변수를 사용한 간단한 방식이라는 점에서 사용에 편의가 있으나 그 단순화와 투명성을 갖추려는 노력이 되려 모든 가능한 편익이나 비용을 포함하지 못함으로써 주관적 선택이 많이 포함되어 이 방법을 사용하는데 약점으로 나타나고 있다. 또 같은 영향력을 목표로 하는 모델만 비교가능하기 때문에 여러 모델의 비교에 있어서 한계를 가지고 있다.

CHIP의 영향력 당 비용 분석의 예시

2.7 SROI

REDF, Nef를 거쳐 The SROI Network에 의하여 국제 표준 지표화되고 있는 SROI는 지속적으로 개선되어 가고 있는 사회적 가치 측정법이다.

SROI는 의사결정에 영향을 줄 수 있는 불완전한 정보까지도 포함할 수 있는 광범위한 사회적·환경적 가치의 개념을 측정하고 계산하기 위한 프레임워크로 다양한 이해관계자 사이에서 올바른 의사결정을 돕기 위한 것이며, 관련된 사람이나 조직의 경험, 공헌도에 따라 SROI 측정값이 변할 수 있다.

SROI는 사회적·환경적·경제적 결과물을 측정함으로써 만들어진 변화에 대해 이야기하고 그것을 상징하기 위해 화폐적 가치를 부여하여 표현한다. 예를 들어 SROI값이 1:3의 비율이면 1,000원을 투자하여 총 3,000원의 사회적 가치를 얻은 것으로 판단할 수 있다(조영복, 2012).

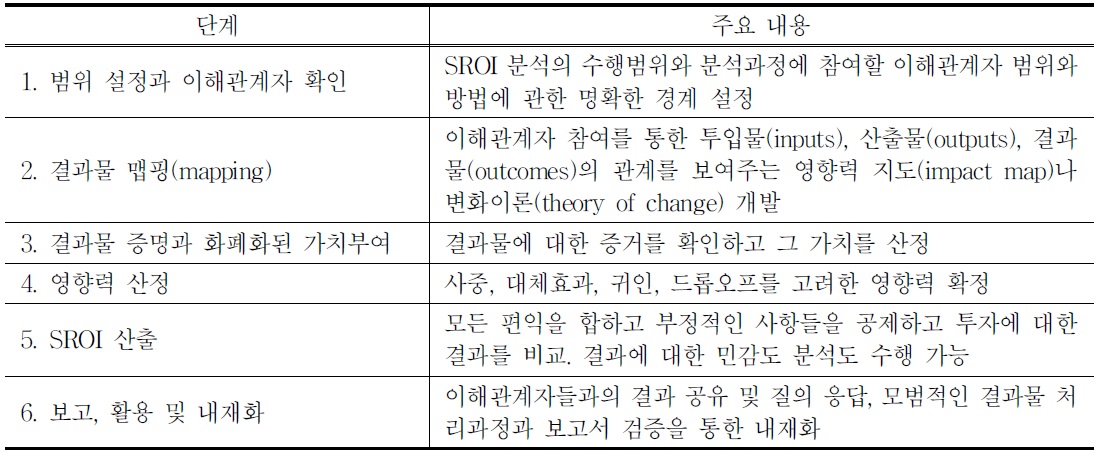

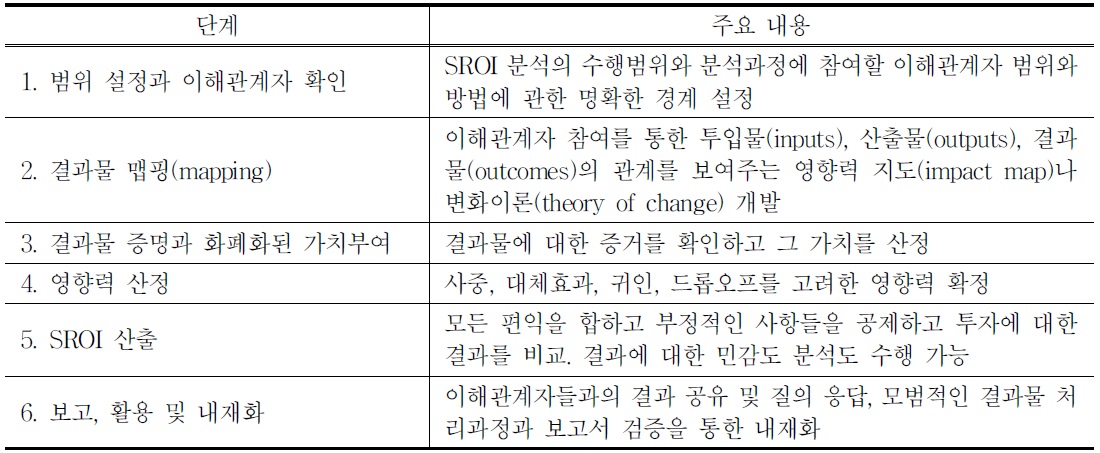

SROI 분석은 6단계로 구분되며, 단계별 개략적인 수행내용은 <표 9>와 같다.

SROI 분석의 6단계

SROI 분석에 의한 사회적 가치 측정은 지속적으로 확산되고 있고 현재 캐나다와 영국 등에서 주로 그 실증 사례들을 확인할 수 있으며 유럽 등 많은 선진 국가들에서 사회적 프로그램들을 평가하기 위해 사용이 증대되고 있다.

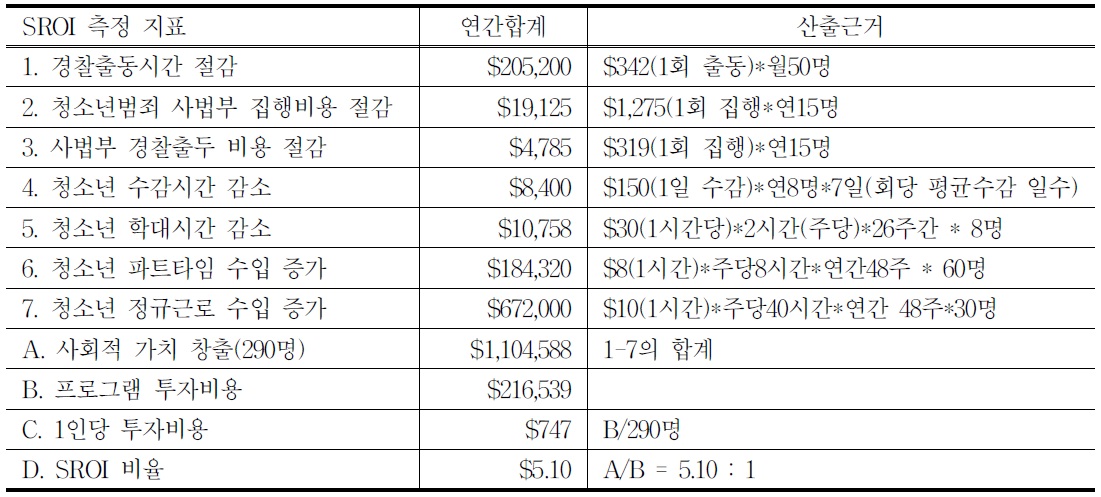

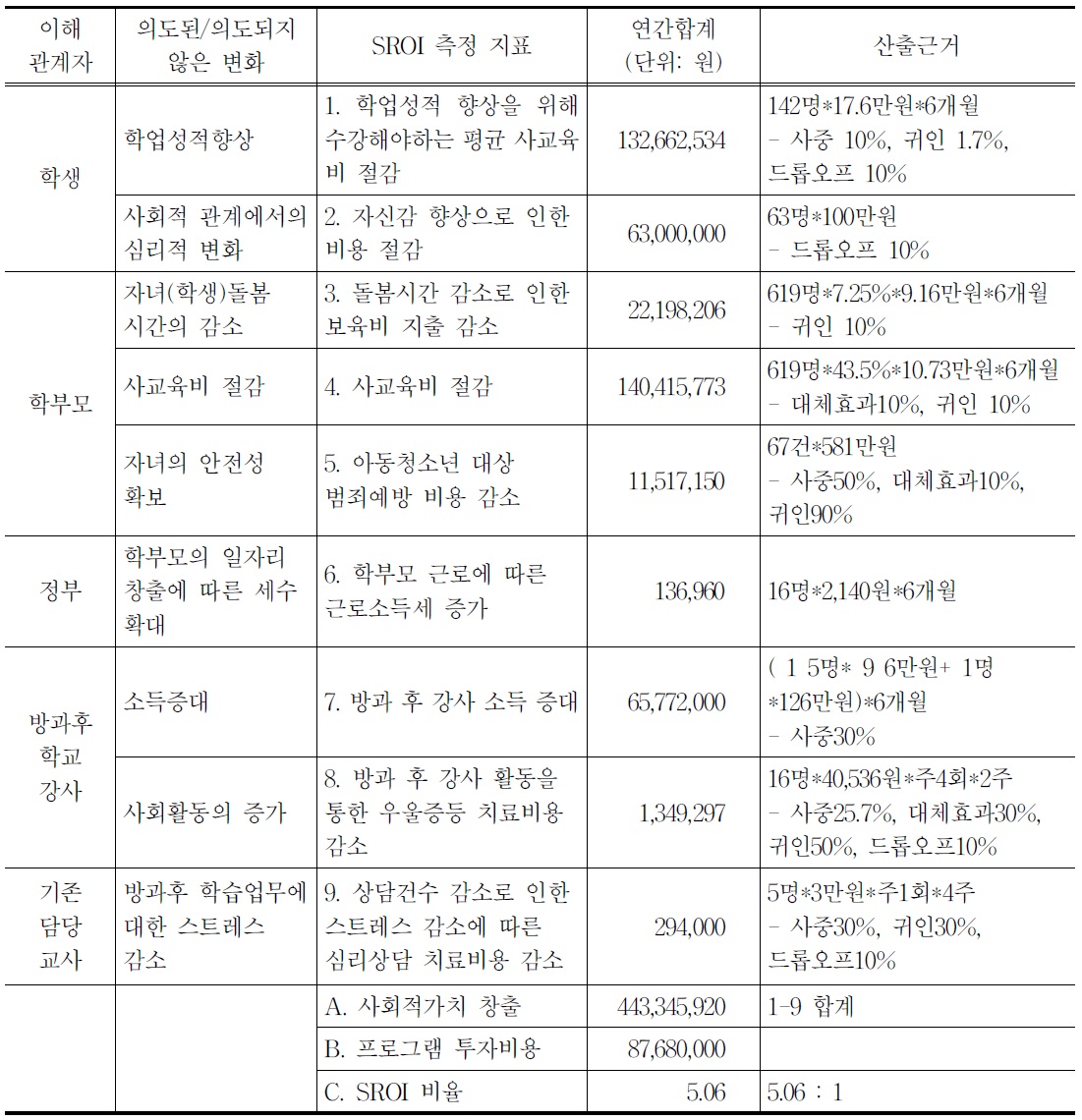

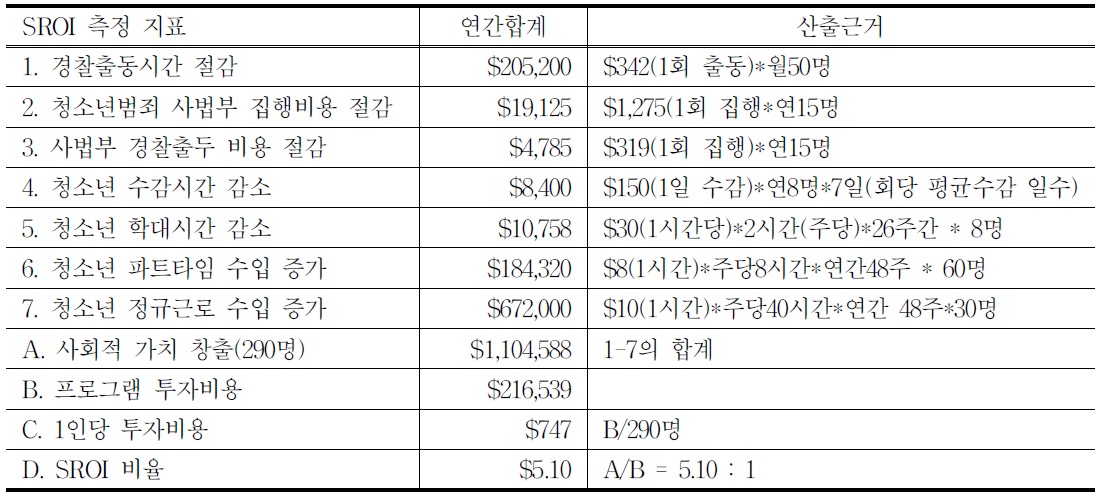

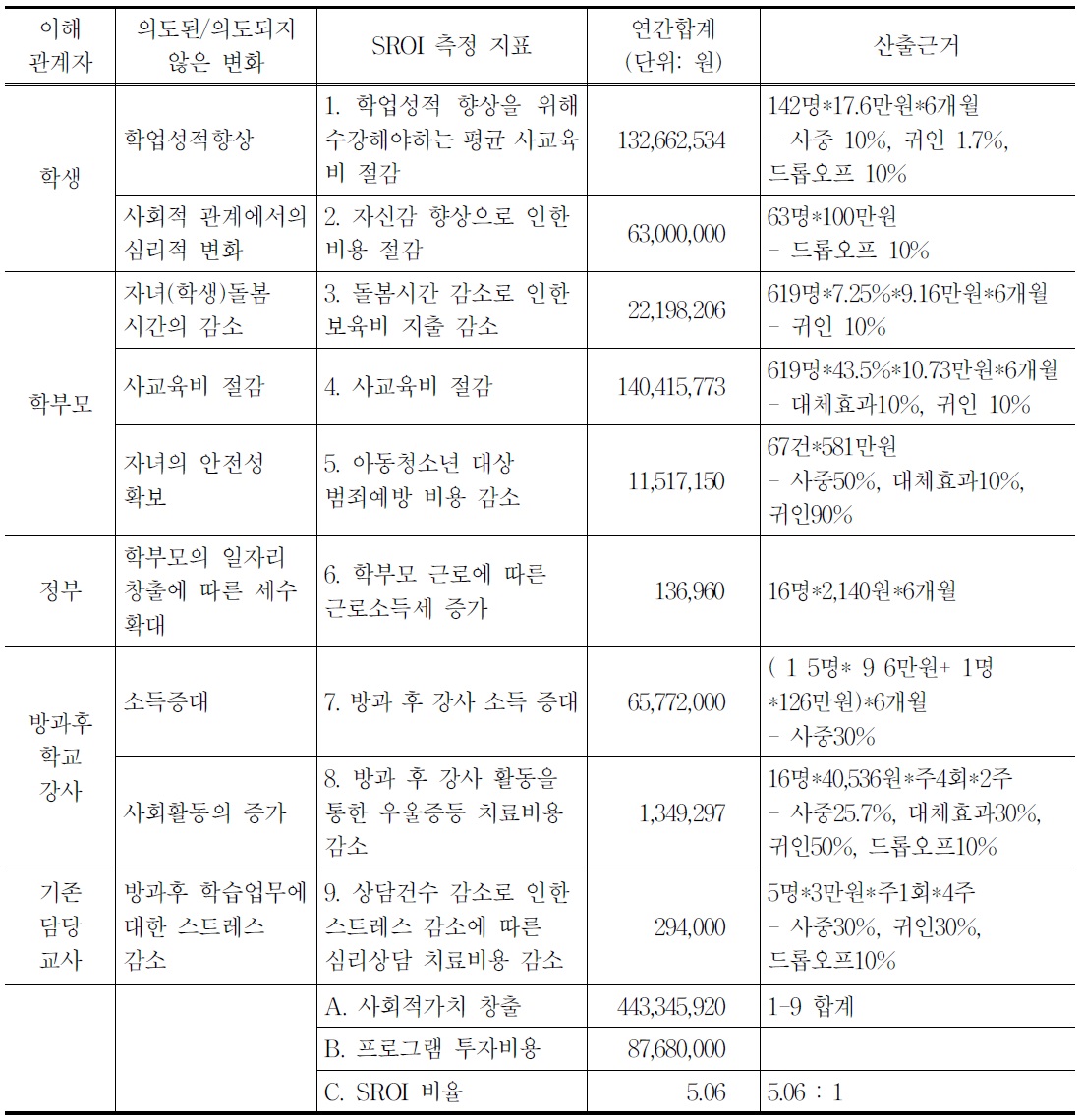

SROI 분석에 대한 이해를 돕기 위해 해외사례로 <표 10>의 캐나다의 벨트라인유스센터(Beltline Youth Centre)에 대한 SROI 분석과 국내사례로 본 연구진이 수행한 A 사회적기업의 방과후 학교프로그램에 대한 SROI 분석을 <표 11>에 제시하였다.

벨트라인유스센터의 SROI

방과후 학교 프로그램의 SROI

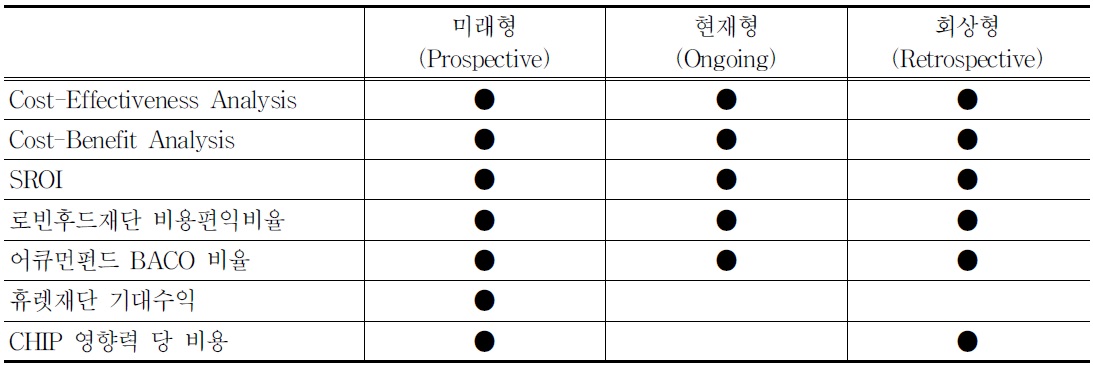

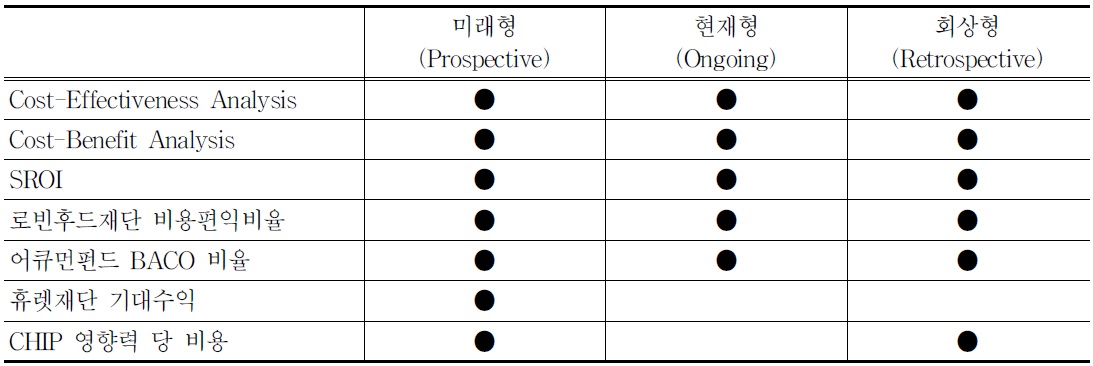

SROI가 앞서 설명된 다른 방법들과의 비교에서 가지는 상대적인 장점은 첫째, 과거, 현재, 미래형으로 모두 사용 가능하다는 것이다. 최초 REDF에서 발표되었던 방식에서는 미래를 내다보는 전망형은 계산이 어려웠지만 현재의 개선된 SROI는 과거 회상형, 현재 진행형, 미래 전망형 모두 가능하다. <표 12>에서 보듯이, 휴렛재단의 기대수익은 전망형만 가능하며, CHIP의 영향력 당 비용은 과거 회상형과 미래 전망형에만 사용한다는 단점이 있다.

[<표 12>] 사회적 가치 측정과 관련된 통합비용접근법의 비교(시간)

사회적 가치 측정과 관련된 통합비용접근법의 비교(시간)

과거 회상형은 평가성(evaluative) SROI로, 이미 일어난 실제 결과에 근거하여 우리가 의도한 바대로 사회적 가치가 실현되었는지를 판단하는데 유용하며, 미래 전망형은 예측성(forecast) SROI로, 실행하고자 하는 활동이 우리가 계획한 결과를 달성하게 된다면 얼마나 많은 사회적 가치가 창출될 수 있는지를 예측하는데 유용하다. 특히 예측성 SROI는 분석을 수행하는 과정에서 실제 그 프로젝트 수행 시 일어날 수 있는 많은 사항들을 확인하는데도 유용하다.

둘째로, 사회적 가치를 측정하는 방법이 널리 이해되고 통용되기 위해서는 영역 내, 영역 간 프로그램의 구분없이 사용가능한 방법이어야 한다. 비용효과분석에 기반한 기법들은 화폐가치로 동일하게 환산하지 않기 때문에 기본적으로 그 기법의 사용에 있어 사회적 산출물이 동일한 단위가 아니면 다른 투자기회나 프로그램들과 비교할 수가 없다. 어큐먼펀드의 BACO 비율과 휴렛재단의 기대수익, CHIP의 영향력 당 비용 모두 같은 영향력을 목표로 하는 모델이외에는 영역 간 비교가 불가능한 단점을 가지고 있다. 따라서 영역 내, 영역간 프로그램의 구분없이 사용가능한 비용편익분석에 기반한 SROI의 사용이 더 유용하다 할 수 있다.

셋째로, 비용편익분석을 사용하는 다른 방법들에 비해 상대적으로 객관화된 지표들을 사용한다는 점이다. 비용편익분석에 기반하여 발전된 로빈후드재단의 비용편익비율의 경우 앞서 논의된 바와 같이 총소득신장과 로빈후드 요인의 곱을 로빈후드 보조금으로 나눈 값인데, 여기에서 가장 중요한 부분을 차지하는 로빈후드 요인이 너무나 주관적으로 사용되고 있다. 그리고 SROI가 많은 논의를 거쳐 이해관계자 범위와 방법에 관해 명확한 경계를 설정하고 있는 반면 로빈후드재단의 비용편익비율은 편익이나 산출물, 결과물, 영향력과 관련한 가정들이 중복되어 사용되고 있고 산출물, 결과물, 영향력 간의 이해가능한 설득력있는 상호의존성을 제시하지 못하고 있으며 이해관계자로서 오로지 로빈후드재단의 관점만 검토함으로써 그 유용성에 대해 의구심을 갖게 하고 있다.

넷째로, SROI는 명백하고 투명하게, 과대산정되지 않도록 결과를 검증하기 위해 이해관계자들과 결과를 공유하고 검증하여 내재화하는 과정으로 마무리된다는 점이다. 이러한 사회적 가치에 대한 평가는 분명 꽤 많은 시간과 돈을 지출하면서 이루어진다. 따라서 의사결정에 직면하였을 때 선택을 위한 유용한 지침이 될 수 있어야 한다.

SROI는 전략적 토의를 촉진하고 하나의 활동이 만들어 내는 사회적 가치를 이해하고 최대화하도록 돕고, 긍정적이든 부정적이든 예상치 못했던 결과들을 관리하는 적절한 자료로도 활용될 수 있다. 또한 분석을 해 나아가면서 변화를 만들어 내는데 기여하는 다른 다양한 조직이나 사람들과 함께 일하는 것에 대한 중요성을 인식시켜줄 뿐만 아니라 조직이 달성하고자 하는 것과 조직의 이해관계자들이 원하는 것 사이의 공통의 기본적 이해를 확인할 수 있고 프로그램 설계에 의미있게 참여하도록 이해관계자들과의 공식적 대화창구로서의 역할도 할 수 있다.

앞서 논의된 접근법들이 통합되지 못하고 사회적 가치의 측정이 그 중요성에도 불구하고 연구발전이 더딘 이유는 결국 다음과 같이 추론해 볼 수 있으며 그에 따른 향후 연구방향을 제시해 보고자 한다.

첫째, 통일된 접근법의 미성숙성이다. 앞서 논의된 접근법들이 사회적 가치 평가를 위해 통일되지 못하고 각 사회적 프로그램 평가 분야의 미성숙함으로 인하여 아직까지 사회적 가치 측정에 대한 방법론과 그 활용은 초기단계를 벗어나지 못하고 있다. 따라서 앞서 논의된 접근법들의 장점들을 활용하고 조합하여 공통의 논의로써 접근법을 확정짓는 일이 가장 먼저 선행되어야 할 것이다.

둘째, 일관성 없는 용어의 사용과 공통 척도의 부족이다. 현재 사회적 영향 측정 분야에서는 기본적인 어휘 목록이 구축되어 있지 않다. 결과적으로 이것은 비용 편익 분석, 비용 효과 분석과 여러 다른 분석방법들을 포함하는 일반적 수준의 비용과 결과 분석에서 다양한 용어로 사용되며 때로는 부정확하게 사용되는 상황을 초래하기도 한다(Karoly, et al, 2001).

서로 다른 접근법에서 같은 의미를 가진 용어들이 다양한 범주에서 다양한 뜻으로 사용됨으로 인해, 또 같은 결과를 말하기 위한 용어들이 각기 다르게 사용되는 일관성 없는 용어의 사용은 결국 사회적 가치 평가의 발전을 더디게 하는 주요 요인이 된다.

또한 공통 척도의 부족은 결과물이 다르기 때문에 프로그램 X보다는 Y에 투자하라 하는 논쟁을 하지 못한다. 이것은 사과와 오렌지를 비교하는 것이기 때문이다(Karoly, 2008).

결국 일관성 없는 용어의 사용과 공통 척도의 부족은 방법론과 결과를 다양한 단체들 사이에서 그리고 프로그램 사이에서 비교 대조하려고 하는 사람들에게 피할 수 없는 문제점을 안겨준다(Melinda, 2008a).

셋째, 화폐화 과정에서의 질적 데이터의 부족이다. 사회적 가치로 환산하는 과정은 그 객관성을 보장받기 위해 화폐화 과정에서 신뢰할 만한 질적 데이터를 필요로 한다. 그럼에도 불구하고 연구자들이 사회적 영향, 결과물, 산출물, 비용 등을 계산하여 사회적 가치로 환산하는데 사용할만한 데이터 지표가 구축되어 있지 못함으로 인해서 그 객관성을 보장받지 못하고 신뢰도에 대한 문제를 지속적으로 지적받고 있다. 따라서 각 산업영역별로 사용할만한 신뢰성있는 대표지표의 객관화가 반드시 이루어져야 한다.

넷째, 사회적 가치 측정에 대한 적극적 장려책의 부족이다. 평가결과에 대한 부담감과 두려움으로 투명한 가치 측정이 되기보다는 좋은 것을 보여주기 위한 가치 측정으로 자칫 흐를 수 있다.

사회적 부문이 질 높은 데이터를 만들어서 기관들 또는 프로그램들의 비용 효과에 기반을 둔 비교 또는 분석을 한다면 이 분석을 통해 확실한 ‘승자’와 ‘패자’가 갈릴 것이다. 이로써 기관들에게 좋든 나쁘든 그들의 데이터의 투명성을 위한 장려책이 마련되지 않으면 기관들은 나쁜 데이터는 묻어버리고 좋은 데이터만 보여줌으로써 사회적 부문 전체의 손상을 초래할 수 있을 것이다(Trelstd, 2008).

따라서 솔직한 데이터를 가지고 올바른 가치 측정이 이루어질 수 있도록 하기 위해서는 그 장려책에 대한 고민이 필요할 것이다. 그 시작점은 사회적 가치를 측정하고 행하는 목적과 그 혜택을 명확히 하고 그 과정을 명확히 하는 것이 필수적이다.

다섯째, 간과하기 쉬운 위험요소들에 대한 충분한 고려의 부족이다. 사람들은 상세하고, 때로는 아주 복잡한 방법들의 계산법들을 검토할 때, 이런 외관상으로 정밀한 계산법들의 결과를 확실하다고 판단하여 쉽게 납득해 버리고 만다(Melinda, 2008a). 결국 복잡하고 어려우니 더 결과가 정확할 것이라고 생각하는 그릇된 편견에서 오는 무지는 결국 사회적 부문이나 일반 기업에서 공유하여 사용하기 편리한 명료하고 간편한 접근법의 등장을 막는 주요 요인으로 자리잡고 있다.

마지막으로, 사람들은 무언가 멋진 중요한 결론을 내도록 해주는 하나의 묘책(Silver Bullet)이 반드시 있을 것이라는 막연한 믿음을 가지고 있다. 이것은 하나의 숫자를 통해 그 투자가 성공적이었는지 아니었는지를 판단하게 끔 만드는 문제를 일으킨다. 사회적 가치는 그것을 위해 노력하는 많은 사람들의 스토리를 통해 완성되어 진다. 따라서 숫자 하나로 비교하고 판단하려 하기 보다는 그 과정을 이야기해줄 수 있는 접근법도 중요하다 할 것이다.

앞서 나온 접근법들은 전통적으로 비용을 통한 효과를 산정하는 접근법으로서 많이 사용되어 온 것들이다. 이러한 전통적 접근법들의 장점을 통합하여 접근법의 미성숙성을 해결하고 상대적으로 그 유용성이 확인되는 SROI 기법의 사용을 확산시킬 수 있도록 정착화 과정을 위한 교육을 실시할 필요가 있다. 이해관계자들의 면밀한 검토를 거치도록 하며, 변화사항에 대해 이야기하고 그러한 것들을 가치화하며, 과대산정되지 않고 명백하고 투명한 결과 검증과정을 거치도록 지속적인 관리가 필요할 것이다.

나아가 용어와 지표, 척도를 통일하여 사용함으로써 사회적 가치 측정이 원활히 이루어질 수 있도록 만들고 투명한 데이터를 통해 사회적 가치를 이야기할 수 있도록 하는 장려책과 간과할 수 있는 오류들을 해결하는 것이 앞으로 사회적 가치측정의 발전을 위해 가장 먼저 시급히 해결해야 할 과제라 할 것이다.