Given that Insurance agents are the most influential distribution channel in Korean insurance market, their competencies and capabilities impact on the sales results of insurance companies and meeting needs of insurance customers. However, the insurance company does not require specific qualifications for becoming insurance agents, so this leads to negative consequences, such as wide performance gaps among insurance agents, mis-selling of insurance products by lower performer insurance agents, and declining customers’ trust on insurance products. For solving these current issues, this study suggests utilizing the competency model as a reference of the ultimate performance level of insurance agents.

The purpose of this study is to develop the competency model of insurance agents in Korea and to identify their behavioral indices. A preliminary competency model of insurance agents was generated from the individual in-depth interviews with five high performer insurance agents and then factor analysis was completed for the survey results of 106 insurance agents. As a result, this study identified six core competencies and 22 behavioral indices for insurance agents. The six core competencies include salesforce attitude, self-discipline and management, customer orientation, goal orientation, consulting skills, and finally the power of execution. A comparison between high performer insurance agents and average insurance agents on the competency model showed that high performer insurance agents achieved statistically higher scores than average insurance agents in all the six competencies. In addition, it indicated that goal orientation, consulting skills and the power of execution are the areas required for strengthening the competencies of the average insurance agents.

2012년 기준, 우리나라는 개인별 보험가입률 생명보험 79.3%, 손해보험 67.9% 등, 세계 8위 보험시장 규모로 성장하였으며(Swiss Re, 2013), 보험연구원의 2014년 보험소비자 설문조사에 따르면, 우리나라 국민 1인당 생명보험 가입건수는 4.0개, 손해보험 가입건수는 3.3개로 나타났 다. 그 중에서도 2013년 우리나라 생명보험 가입자의 96.4%, 손해보험 가입자의 94.2%는 대면 채널인 보험설계사를 통해 보험에 가입한 것으로 나타나, 우리나라 보험시장의 고속 성장에는 판매채널로서 보험설계사들이 많은 기여를 한 것을 알 수 있다(조해정, 2012; 강영구, 2012; 전용식 외, 2014) . 2003년 8월, 우리나라에서도 은행에서 보험을 판매하는 방카슈랑스가 허용되고, 소비자가 직접 인터넷이나 홈쇼핑을 통해 보험을 구입할 수 있는 채널이 확대됨에도 불구하고, 소비자들은 여전히 전통 보험 판매채널인 보험설계사를 선호한다는 점에서 보험업계 성장 및보험소비자 보호 차원에서 보험설계사의 역량 개발이 중요하다고 할 수 있다.

보험 산업은 종이와 사람만 있으면 사업이 가능하다는 의미로 인지산업(人紙産業)으로 불리 울만큼 인력의 중요성이 강조되는 분야이다(김석영・김세중・김혜란, 2014). 그러나 보험 설계사는 특별한 자격요건이나 경력 없이 취업이 가능하므로, 과거 보험설계사는 직장경력이 없거나 경력 단절된 주부층이 많이 지원하여, 보험설계사를 중년여성 직업의 이미지로 기억하는 경우도 많다. 최근 경제 불황의 장기화, 조기 정년퇴직 등으로 남성 설계사가 증가하고 20~30대 젊은 층의 유입도 증가되는 추세이나, 아직도 보험설계사는 경력단절 여성 또는 고령자의 재취업에 유리한 직업 중 하나로 손꼽히고 있다(장서영・은혜경・오민홍, 2009). 또한 보험설계사는 정규직원이 아닌 개인사업자로서 특수 고용노동자로 분류되는 직종이므로, 국내 보험사에서는 엄격한 선발과정을 거쳐 채용하기 보다는 판매조직 규모 유지를 위한 신인 보험설계사의 양적 도입에 치중하고 있는 실정이다. 이러한 이유로, 보험설계사로 등록하는 신인 설계사들의 경력및 학력, 지원 동기는 다양하며, 이는 결국 입사 초반의 높은 이직률과 정착 후, 보험설계사간의 높은 성과 차이로 나타나고 있다 (강정애, 2010; 장석하, 2006).

금융감독원의 금융통계 정보시스템(2014)에 따르면 2012년 우리나라 보험설계사의 평균 소득은 생명보험 설계사 월평균 325만 1천원, 손해보험 설계사 월 평균 249만원으로 나타났다(2012 년 4월~ 2013년 3월 기준). 신문에 보도되는 각 보험사의 연도상 수상자인 우수한 보험설계사는 중소기업 매출 수준의 높은 수입을 올리나, 대부분의 설계사들은 300만 원 이하의 소득을 올려, 양극화 현상이 심해지고 있음을 알 수 있다(보험신문, 2013년 4월 1일자). 그 이유는 무엇일까? 미국 생명보험협회의(Life Insurance Market & Research Association) 보험시장 성숙도 모델이 설명하는 선진 보험 시장의 진화과정을 살펴보면 과거 전속 보험설계사에 의존하던 보험 시장은 시장이 성숙함에 따라 방카슈랑스, 인터넷 직판 등 보험 판매채널이 다변화되며, 다양한 채널이 공존하게 된다(Berlin & Wellborn, 2008). 예를 들면, 젊은 층의 소비자들은 자동차 보험 등 간단한 보험 상품은 인터넷을 통해 가입하는 비율이 증가하고 있으며, 보험설계사들에 게는 수준 높은 재무 컨설팅 능력과 금융지식을 기대한다(황진태・박선영・권오경, 2014). 이러한 소비자들의 기대 및 보험설계사의 역할 변화에 따라 재무 컨설팅을 통한 업무 범위를 넓혀가는 보험설계사는 고성과(High Performer) 설계사로 진화하게 되고, 그렇지 못한 설계사들은 평균 또는 저성과(Average or Low Performer) 설계사로 도태되는 것이다. 즉, 보험 시장의 진화에 따라 보험설계사들에게 요구되는 역량 및 업무 범위는 넓어졌기 때문에, 보험설계사들의 성과 편차의 차이 역시 커진 것으로 분석할 수 있다(전윤철, 2006). 한편, 판매조직의 규모와 보험사의 매출은 비례하는 경향이 있기 때문에, 보험회사 입장에서는 판매조직의 질적인 측면보다 양적인 측면에서 보험설계사 조직을 키워온 것이 사실이다. 그러나 과거 보험설계사의 대량도입-대량탈락 현상의 악순환으로 발생된 불완전 판매 양산, 소비자의 보험에 대한 신뢰 저하, 저성과 보험설계사 양산 등 여러 가지 부작용을 방지하기 위해서는 보험설계사 조직의 질적 제고가 요구되는 시점이다.

이러한 질적 제고를 위한 방법 중 하나는 보험설계사에게 요구되는 필요 역량을 도출하고, 이를 보험설계사의 체계적인 양성에 활용하는 것이다. 신인 보험설계사들은 본인에게 요구되는 역량과 역할에 대한 이해가 부족하기 때문에, 지점장 및 교육매니저들의 도움이 없다면 초기에 탈락하는 비율도 높고 저성과자 보험설계사로 남게 될 가능성이 높다. 신인 보험설계사들에게 역량 모델을 통해 보험설계사로서 요구되는 역량과 회사에서 기대하는 수행수준을 명확하게 이해시킨다면, 빠른 시일 내에 정착하고 스스로 고성과 보험설계사가 되기 위해 노력할 것이 다. 또한 많은 보험사의 연간 우수 판매인력 시상 행사인 연도상 수상자는 결과 중심의 매출액 위주로 선정되었으나, 보험사 연도상 선발기준에 매출 외 추가로 역량 모델과 행동지표를 활용 한다면, 영업 과정 중심의 건전한 영업문화 유도가 가능할 것이다.

보험영업은 설계사가 본인의 인적 네트워크를 통해 고객을 발굴, 가입 필요성을 설득하여 계약을 체결하는 업무 형태이다. 즉, 보험영업은 제조업과 달리 보험설계사에 의해 보험 상품의 설계와 판매가 동시에 이루어지는 과정이며, 우리나라 보험가입자의 90%가 보험설계사를 통해 가입하는 실정에서 보험 설계와 판매를 담당하는 보험설계사의 역할과 역량이 매우 중요하다 (김종인, 2005). 이러한 중요성에 따라 보험설계사의 역량모델에 관한 석사 학위 논문 및 학술 지의 논문 등 여러 선행연구가 있었으나, Joyce와 Voytek(1996), Dare와 Leach(1999) 및 남현주 (2014)가 언급했듯이 산업과 기술 발달, 기업의 여건에 따라 직원들에게 요구되는 역량이 변화 하므로, 역량모델에 어떤 내용이 포함되어야 하는지에 대해서 지속적인 관찰과 고민이 필요하다. 즉, 급변하는 금융 및 보험업계의 제도와 환경 그리고 소비자들의 금융소비 행태 변화에 따라 보험설계사에게 요구되는 핵심역량 역시 변화함으로 보험설계사 역량모델에 대한 지속적인 연구가 필요하다. 또한, 보험설계사의 역량 정립은 최근 사회적으로 강조되고 있는 금융소 비자의 권익 보호를 위해서도 중요하므로, 역량모델에 이러한 사회적 변화를 반영할 필요가 있다. 따라서 본 연구의 목적은 우리나라 보험영업에서 중요한 역할을 하는 보험설계사에게 요구 되는 역량과 행동지표를 도출하는 것이며, 이는 향후 보험설계사 성과 향상을 위한 기초 자료로 활용될 것이다. 본 연구의 구체적인 연구문제는 다음과 같다.

보험업법에서 규정하는 보험설계사의 정의는 ‘보험회사 및 보험대리점 또는 보험중개사에 소속되어 보험계약의 체결을 중개하는 자’이다(보험업법 2조 9항). 박진희와 박세정(2013)은 직업에서 요구하는 전문성 수준을 판단할 수 있는 직능수준 측면에서 보험설계사를 채용인력의 학력/경력/자격증 등이 필요 없는 ‘직능 1수준’ 직업으로 분류하였다. 유사하게 한상근과 그의 동료들(2010) 역시 보험설계사라는 직업은 고졸 이상의 학력을 요구하며 특정 자격요건이 없고 진입장벽이 매우 낮은 직종으로 설명하였으며, 보험설계사의 업무는 크게 다음과 같다:

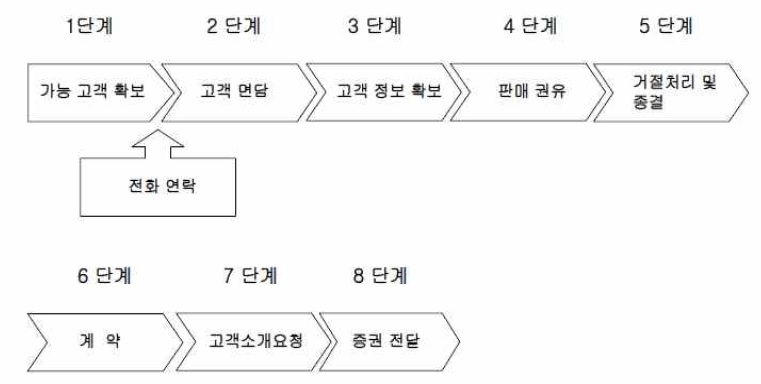

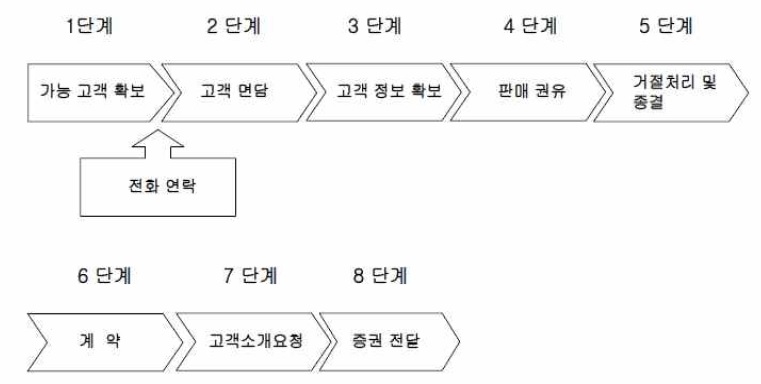

① 보험에 포함된 위험부담의 형태와 정도, 보상 정도 및 지불조건에 대하여 고객과 협의및 계약 체결, ② 고객이 해당 보험 계약서, 진료 사항 및 기타 보험 계약 시 필요한 것을 모두 제출했는지 확인, ③ 대규모 또는 특별한 형태의 프로젝트, 장치 및 위험에 대한 보험계약에 관하여 조언하고 조건 협의 및 계약 체결 등이다. 보험설계사의 업무를 도식화한 사례로 전윤철(2006)의 논문에 인용된 외국계 생보사 P사의 판매과정은 다음과 같다.

보험설계사가 판매하는 보험 상품은 일반상품과 달리 무형(無形) 상품이므로 소비자들이 스스로 가입 필요성을 인식하지 못한다. 따라서 보험영업을 위해서 보험설계사가 소비자의 잠재된 보험니즈를 발굴해야 하므로, 다른 영업에 비해 영업난이도가 높고, 업무상 정신적 스트레 스가 높은 직종이다. 또한, 단순 제조상품 판매와 달리 보험영업은 장기적인 고객관리와 보상 처리 등, 판매 외 기타 업무량이 많고 근무시간이 불규칙한 특성을 갖고 있다.

2013년 9월 말 기준, 금융감독원의 금융통계 정보시스템에 공시된 우리나라의 손해보험 전속 설계사 수는 92,952명, 생명보험 설계사는 140,343명이다(제 3보험 및 교차판매 제외). 보험설계 사가 입사 후 1년 이상 근무하는 비율인 정착율은 우리나라의 경우, 생명보험 33%, 손해보험 42%로 매우 낮은 편으로 나타나, 입사 후 이직율이 높은 직종임을 알 수 있다. 또한 보험업의 특성은 금융업 중에서 소비자들의 신뢰도가 가장 낮은 업종이라는 것이다. 이석호(2014)는 금융 업종의 신뢰도를 10점 만점 기준으로 평가할 때, 은행 7.69점, 우체국 7.28점에 비해, 보험사는 6.81점으로 신뢰도가 가장 낮은 수준으로 나타났다. 참고로 2013년 금융감독원의 민원 발생건 수의 비교공시를 살펴보면 손해보험 및 생명보험의 민원건수가 타 금융권인 은행, 카드에 비해 훨씬 높은 것을 알 수 있다. 또한 금감원 접수 민원 중 ‘보험모집’민원이 2003년 1,824건에서 2013년 28,056 건으로 급증하여 최근 10년 사이에 소비자들의 보험에 대한 인식은 더욱 부정적으로 변하고 있음을 알 수 있다(김헌수・정세창・김은경, 2014). 앞서 언급했듯이, 보험설 계사의 초기 탈락이 높고, 저성과 설계사의 비중이 높은 점 등이 소비자의 신뢰를 낮춘 결과이므로, 보험설계사의 질적 제고가 필요하다. 고성과 보험설계사는 주로 장기간 보험설계사로 근무하며, 완전판매 실천 및 고객관리를 통해 보유 고객 수가 많고, 또한 기존 고객으로부터 신규 고객을 소개 받는 기회가 많은 편이다. 따라서 보험영업의 역할모델이라고 할 수 있는 고성과 보험설계사가 어떠한 역량을 보유하고 행동지표를 실천하는지 분석을 통해, 보험설계사 양성을 위한 기초자료로 활용할 필요가 있다.

하버드대 심리학자인 McClelland(1973)는 실제 수행상황에서 우수한 성과자와 그렇지 못한 평균 집단의 성과 차이 원인을 밝히는 연구에서 역량의 개념을 발전시켰다(Adams, 1997). 유사하게 Boyatzis(1982)는 역량을 특정 과제에서 효과적인 사람들의 수행 이면에 있는 개인의 내적 특성으로 정의하였으며, Mirabile(1997)은 고성과자(High Performer)와 평균이하 성과자(Average or Low Performer)를 구분해주는 지식, 기술, 태도, 기타 특성으로 정의하였다. 가장 일반적으로 많이 인용되는 Spencer와 Spencer(1993)의 역량에 대한 정의는 '어떠한 직무나 상황에서 준거지향적인 관점에서 효과적이거나 우수한 성과를 나타내는 개인들의 내재적인 특성이며, 이는 다양한 상황이나 업무에서의 행동을 예측할 수 있는 개인의 지속적이고 오랜 시간에 걸쳐 형성된 성향'이다(p.9). 이러한 특성은 직접 관찰보다는 행동지표를 통해 추론 가능한 추상적인 구성의 개념인 경우가 많으며, 역량은 선천적 특성과 후천적으로 습득된 능력을 모두 포함한다 (장욱희 & 이상호, 2009). 또한 역량은 조직에서 기대하는 이상적인 수행 수준이므로 채용, 교육과정 개발, 평가 등 인사도구의 기준으로 활용되고 있다(Boyatzis, 1982; Rothwell, 1996).

역량모델링의 가장 전통적인 방법은 고성과자의 특성을 분석하는 방법이며, 이 프로세스를 간략하게 설명하면 다음과 같다 (Spencer & Spencer, 1993; 방재현, 2012; 박소연, 2010). 첫째, 고성과자에 대한 정의를 어떤 방식으로 내릴 것인가를 결정한다. 예를 들면, 영업사원의 경우 매출, 콜센터 직원의 경우 고객의 만족도와 응대 속도 등, 해당 분야 혹은 업무의 고성과자의 특성을 가장 잘 나타낼 수 있는 준거기준을 지표로 정한다. 둘째, 고성과자의 정의에 부합하는 고성과 집단과 그렇지 못한 평균 또는 저성과 집단을 선정한다. 고성과자의 특성이 준거집단이 되어야 하므로, 이 두 집단 간의 역량 차이가 나타나야 한다. 셋째, 고성과자와 평균 성과자 집단의 특성을 파악할 수 있는 자료를 수집한다. 보편적으로 사용되는 방법은 행동사건면접 (Behavioral Event Interview), 전문가 패널, 관찰, 설문조사 등이 있다. 넷째, 수집된 자료를 분석하여 역량 모델링을 개발한 후, 마지막으로 통계분석을 활용하여 역량 모델의 타당성을 검증 한다.

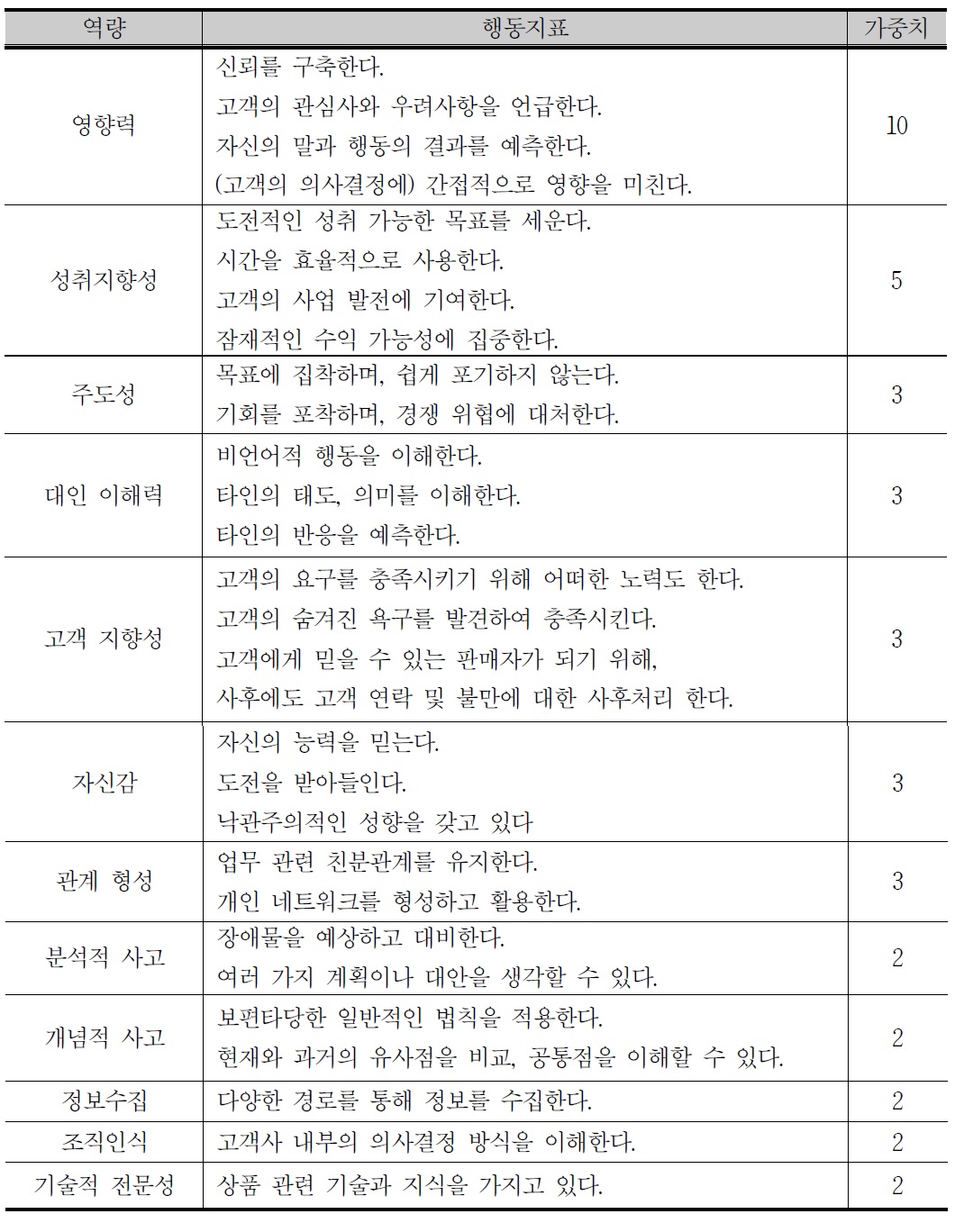

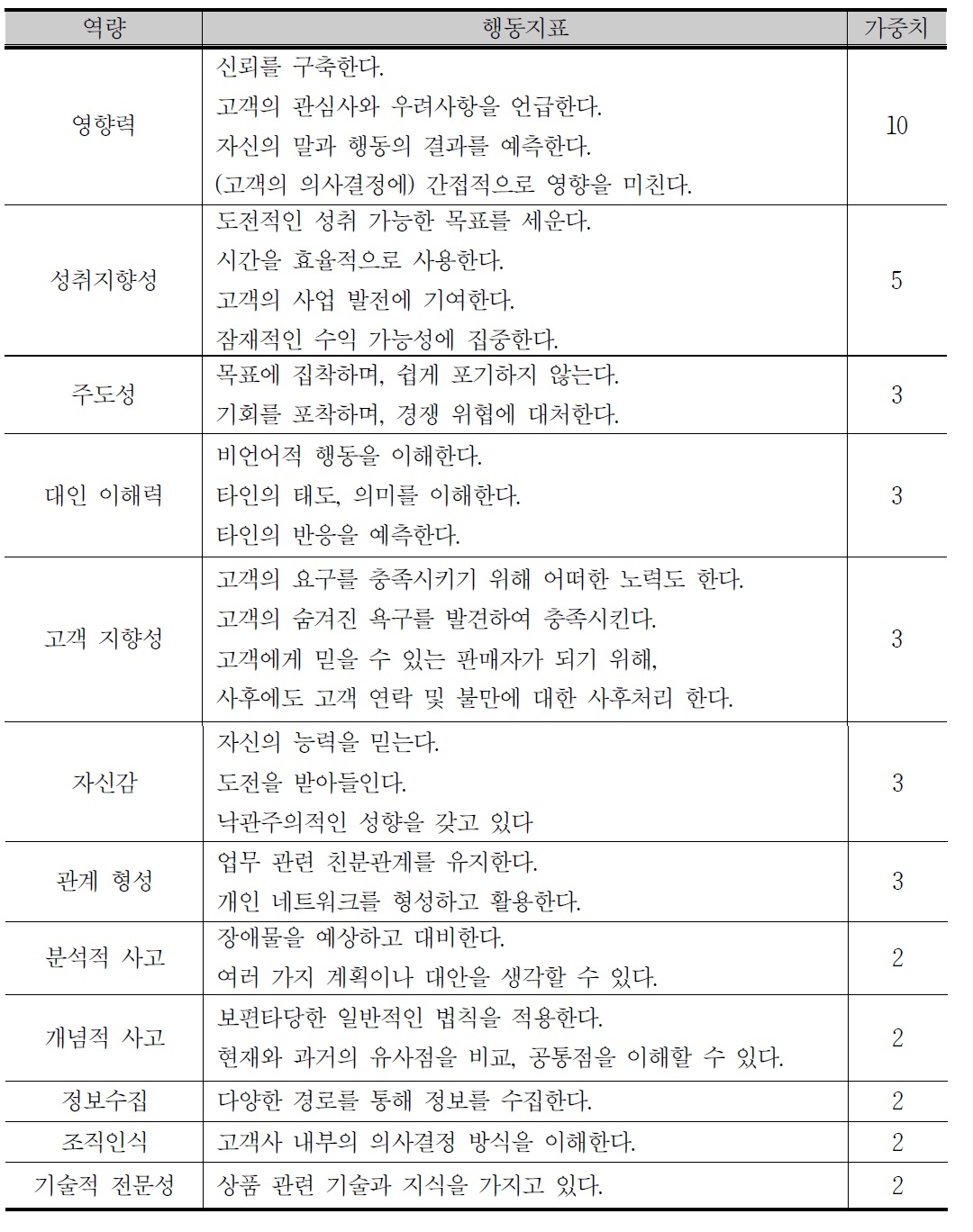

Spencer와 Spencer(1993)는 일반 영업사원에게 요구되는 역량을 발굴한 결과, 12개의 역량으로 나타났다. 그 중, 영업사원에게 가장 중요한 역량은 영향력이며, 성취지향성이 두 번째로 중요한 역량으로 나타났다. 각 역량별 행동지표 및 가중치(중요도)는 다음과 같다.

전윤철(2006)은 외국계 생보사 P사의 보험설계사 83명을 대상으로 역량 모델링을 구축하였는 데, Spencer와 Spencer의 12개의 영업 역량과 보험설계사에게 요구되는 추가 역량 4가지를 포함, 총 16개 역량으로 우수 성과자와 평균 성과자의 차이를 역량 중요도와 보유도 측면에서 분석하였다. 또한 P사의 세일즈 프로세스 8단계에 16개의 역량 중 단계별 필요한 역량을 배치하 도록 하여, 단계별 필요 역량을 구분하였다. 우수 보험설계사와 평균 성과자의 차이를 나타낸 역량은 자신감, 성취지향, 대인이해, 주도성, 감수성, 영향력 역량이었으며. 보유도와 중요도의 가장 큰 차이를 나타낸, 즉 교육 니즈가 가장 높은 역량은 영향력과 성취지향 역량이었다. 또한, 보험 세일즈 프로세스 단계 중 우수 성과자와 평균 성과자의 차이가 나타난 영업 단계는 고객면담과 판매권유로 나타났다.

[<표 1>] Spencer & Spencer (1993)의 영업 역량

Spencer & Spencer (1993)의 영업 역량

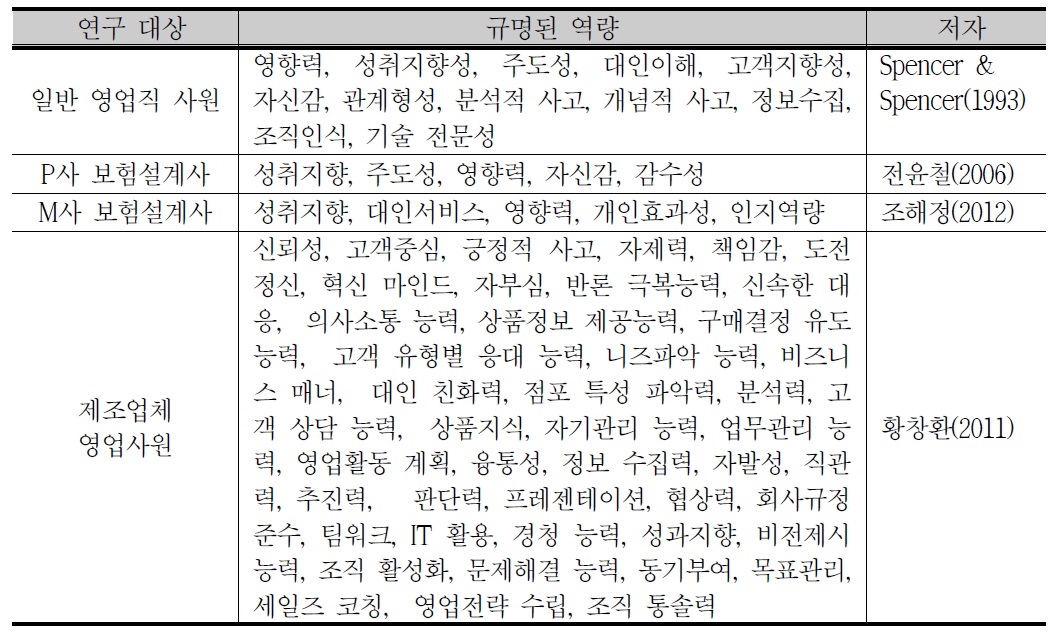

황창환, 문종범(2009)은 제조업 영업직을 대상으로 영업역량이 직무만족도에 미치는 영향을 조사하였다. 국내의 한 제조업체의 우수한 영업직원 23명을 대상으로 신뢰성, 구매결정, 유도 능력, 상품지식, 정보 수집력, 비즈니스 매너, 협상력 등 총 45개의 역량을 추출하였고, 이를 영업기획, 영업마인드, 영업 활동, 영업관리 분야로 구분하였다. 추출된 역량의 요인분석 및 신뢰도 검증을 위해 122명의 영업직원들을 대상으로 설문조사를 실시하였다. 영업 역량 중 영업 기획, 영업마인드, 영업활동은 직무만족과 상관관계를 발견했으나, 영업관리 역량과 직무만족의 상관관계는 유의미한 결과를 얻지 못했다.

김탁근(2004)는 자동차 제조업체인 H사의 우수 영업사원 및 평균 영업사원의 역량 차이를 규명하기 위해, Spencer와 Spencer(1993)의 영업사원 핵심역량 모델을 기준으로 조사하였다. 영업 우수사원의 기준은 상위 20% 이내의 실적으로 월 평균 판매대수 6대 이상인 자이며, 평균 실적 사원의 월 평균 판매대수는 4대 미만이었다. 총 266명의 영업사원을 대상으로 이들의 역량 차이를 분석한 결과, 영업 우수사원의 역량 수준은 평균 실적 사원의 역량 수준보다 높았으며, 특히 우수 성과자와 평균 성과자의 가장 큰 차이는 주도성으로 나타났다.

조해정(2012)은 보험설계사의 핵심 영업역량 도출 및 보험설계사의 직무 수행에 있어 중요한 영업역량이 무엇인지를 규명하였다. 연구 대상은 M 손해보험사의 보험설계사 302명이며, 고성 과자의 기준은 월 소득액 500만 원 이상인 보험설계사였다. 연구결과, 보험설계사의 성과에 영향을 미치는 역량은 대인서비스, 성취행동 역량, 영향력 역량, 개인효과성 역량, 인지 역량으로 나타났으며, 대인서비스 역량의 영향력이 가장 큰 것으로 나타났다. 또한 모든 역량에서 고성 과자와 저성과자 간의 유의미한 차이가 나타났다. 특이 사항으로는 고성과자, 저성과자 모두 역량의 중요도 인식 부분에서 성취지향 역량을 가장 낮게 인식하고 있었다. 특히, 보험영업의 성공에 있어 자기 주도성의 중요성을 강조하며, 성취지향 역량을 강화할 수 있는 교육 프로그 램의 필요성을 주장하였다. 마지막으로 성과에 미치는 인구통계학적 변인은 다른 선행연구와 마찬가지로 유의미하지 않은 것으로 나타났다.

전윤철(2006), 조해정(2012)의 연구 등 보험설계사 역량에 대한 선행연구는 일반적인 영업직 사원의 역량모델인 Spencer와 Spencer(1993)의 모델을 기반으로 하는 경우가 많은 것으로 나타 났다. 보험영업은 제조상품을 판매하는 일반 영업직과 달리, 장기간의 고객 관리와 고객의 개별 니즈를 반영하는 컨설팅 과정이 중요하므로, 보험설계사의 역량모델 개발을 위해서는 보험영업의 업의 특성이 반영된 행동지표를 기본으로 해야 한다. 이를 위해, 기존 영업직에 대한 역량 모델을 활용하기 보다는 보험설계사의 인터뷰 또는 관찰을 통한 행동지표 및 역량 도출을 하는 것이 필요하다. 또한 보험설계사 소득의 양극화 심화 및 고성과자 보험설계사 수가 증가하는 추세임을 반영하여, 기존 선행연구보다 고성과자의 기준을 상향 조정하여 행동지표 및 역량을 개발할 필요가 있다. 본 연구에서는 위 언급된 선행연구의 제한점을 고려하여 역량모델 연구방법에 반영하였다.

본 연구는 보험설계사의 핵심 역량 및 행동지표를 규명하기 위해, 역량모델 개발 준비부터 역량모델의 타당도 검증까지 총 4단계로 진행되었으며, 연구단계를 도식화하면 다음과 같다.

1. 기존 영업사원의 역량 모델링 및 보험설계사 영업 프로세스 분석

보험설계사의 역량 모델링 구축을 위해 기존 Spencer와 Spencer (1993)의 일반 영업직 사원 역량 모델 및 보험 설계사의 역량에 대한 선행연구 결과를 활용하기 위해, 설계사의 교육을 담당하는 영업교육 담당자 1명 및 지점장 경력 10년 이상인 2명, 총 3명을 개별 인터뷰하였다.

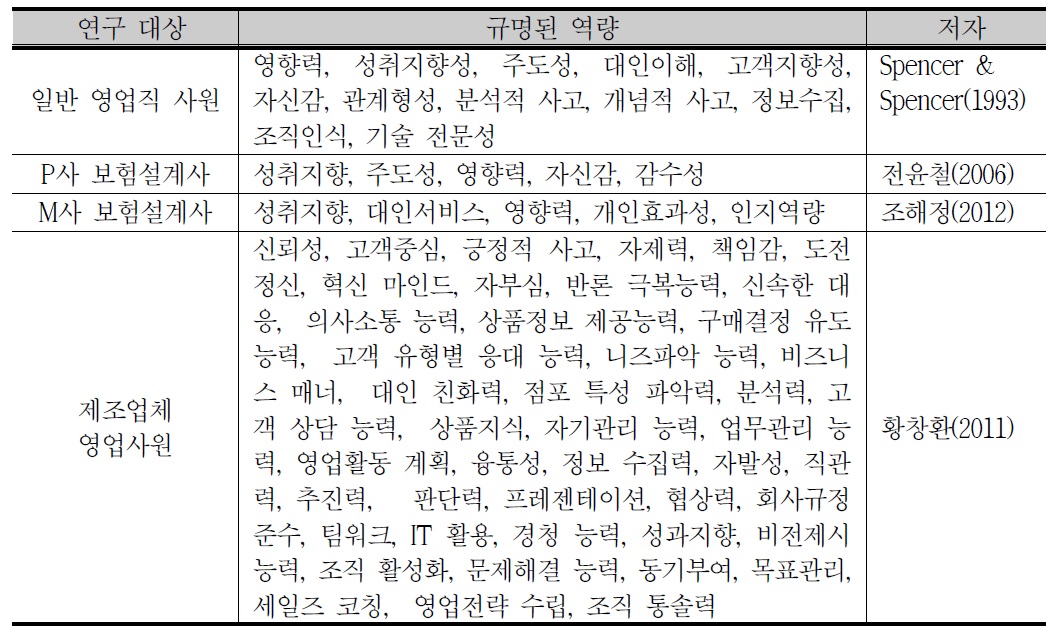

영업 역량에 대한 선행연구 결과

1차 전문가들의 피드백 내용은 기존 연구 및 영업직의 역량모델은 일반적인 용어로 서술되어 보험영업의 특성이 포함되지 않기 때문에, 보험설계사들에게 명확한 의미 전달이 어렵다는 점과 영업 프로세스에 따라 역량이 배치되어야 한다는 점이었다. 따라서 보험업계의 용어를 사용하여 역량 및 행동지표를 작성하고, 황창환과 문종범(2009)의 연구 결과처럼 영업기획, 영업 마인드, 영업활동/관리 분야로 역량을 정리하였다.

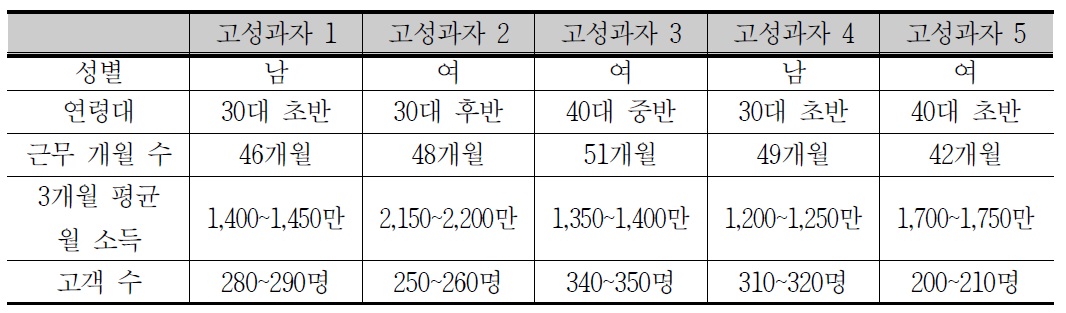

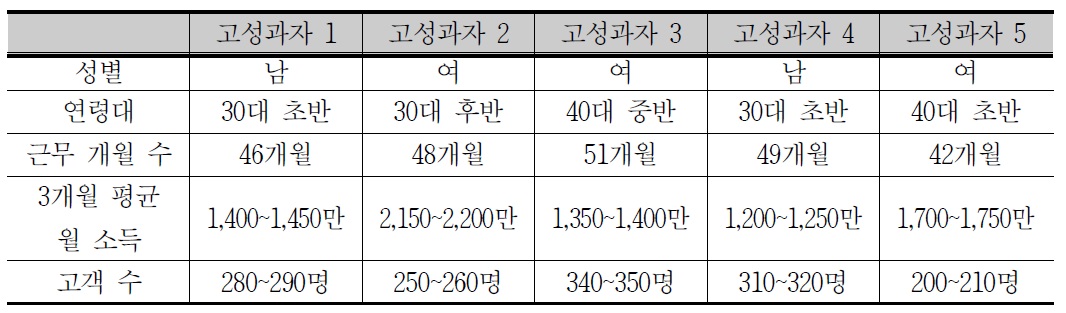

각 영업단계에 따른 역량과 행동지표 수집을 위해 S보험사의 고성과 보험설계사 5명에 대한 인터뷰를 실시하였다. 본 연구의 고성과자의 준거는 설계사의 월 평균 소득과 보유고객 수로 한정하였다. 보험설계사는 본인의 영업실적에 따라 수수료를 받는 개인사업자이므로 설계사의 성과를 가장 잘 나타내는 지표는 설계사의 소득이다. 그 이유는 설계사의 소득은 보험사의 수수료 산정 방식, 상품별 수수료 수준, 계약 건수, 유지율 등을 성과와 관련된 모든 지표를 고려한 최종적인 결과이기 때문이다(안철경・권오경, 2009). 또한 설계사의 보유고객 수는 과거 영업 활동의 결과이며 향후 설계사의 생산성을 예측할 수 있는 지표이기 때문에 고성과자의 준거로 채택하였다(전희주・안철경, 2012). 우리나라 손해보험 설계사의 월평균 소득을 감안하여, 본 연구에서 고성과자 설계사 집단의 기준은 3개월 평균 월 소득은 월 1,000만 원 이상, 보유 고객 200명 이상으로 정하였다. 또한, 보험설계사로서의 근무기간이 주는 효과를 최소화하기 위해 인터뷰 대상자의 근무경력을 25개월~ 60개월로 한정하였다. 보험설계사는 25개월까지 이직하는 비율이 높으며, 보험영업 특성상 신인 초기에는 친구나 친척에게 보험을 판매하는 연고계약 비율이 높은 편이며, 또한 60개월 이상인 경우에는 장기근속으로 보유고객이 증가함으로 신규 고객 발굴 노력이 저하되는 등, 영업방식이 변하기 때문이다. 따라서 가장 영업활동이 활발한 25~60개월 고성과자 중, 성별/학력/근무경력을 고려하여 12명을 선정 후, 지점장의 추천에 따라 최종 5명을 선정하였다. 이들의 3개월 평균 월 소득은 1,582만원, 고객 수는 281.4명이었다.

고성과 보험설계사 패널 구성

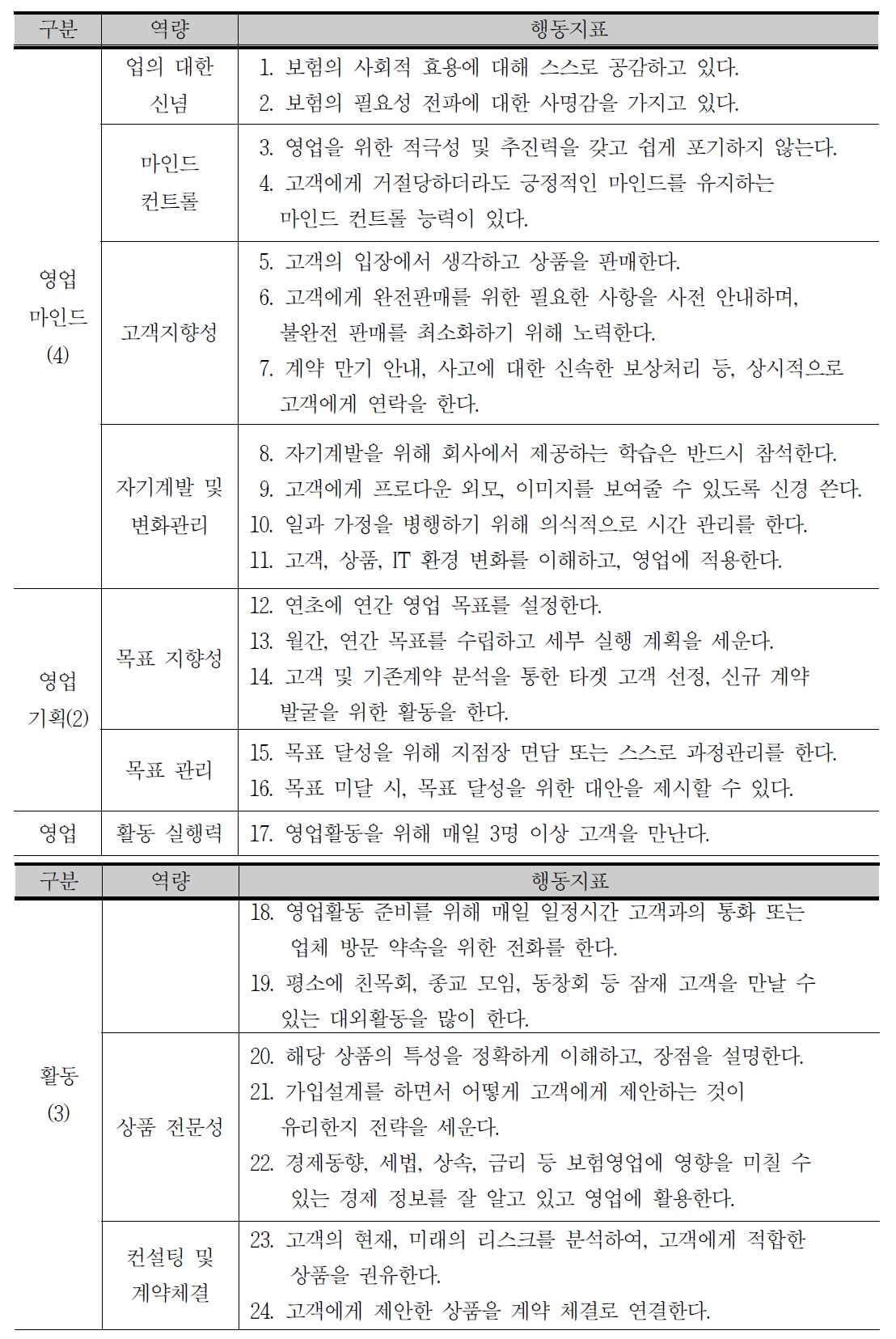

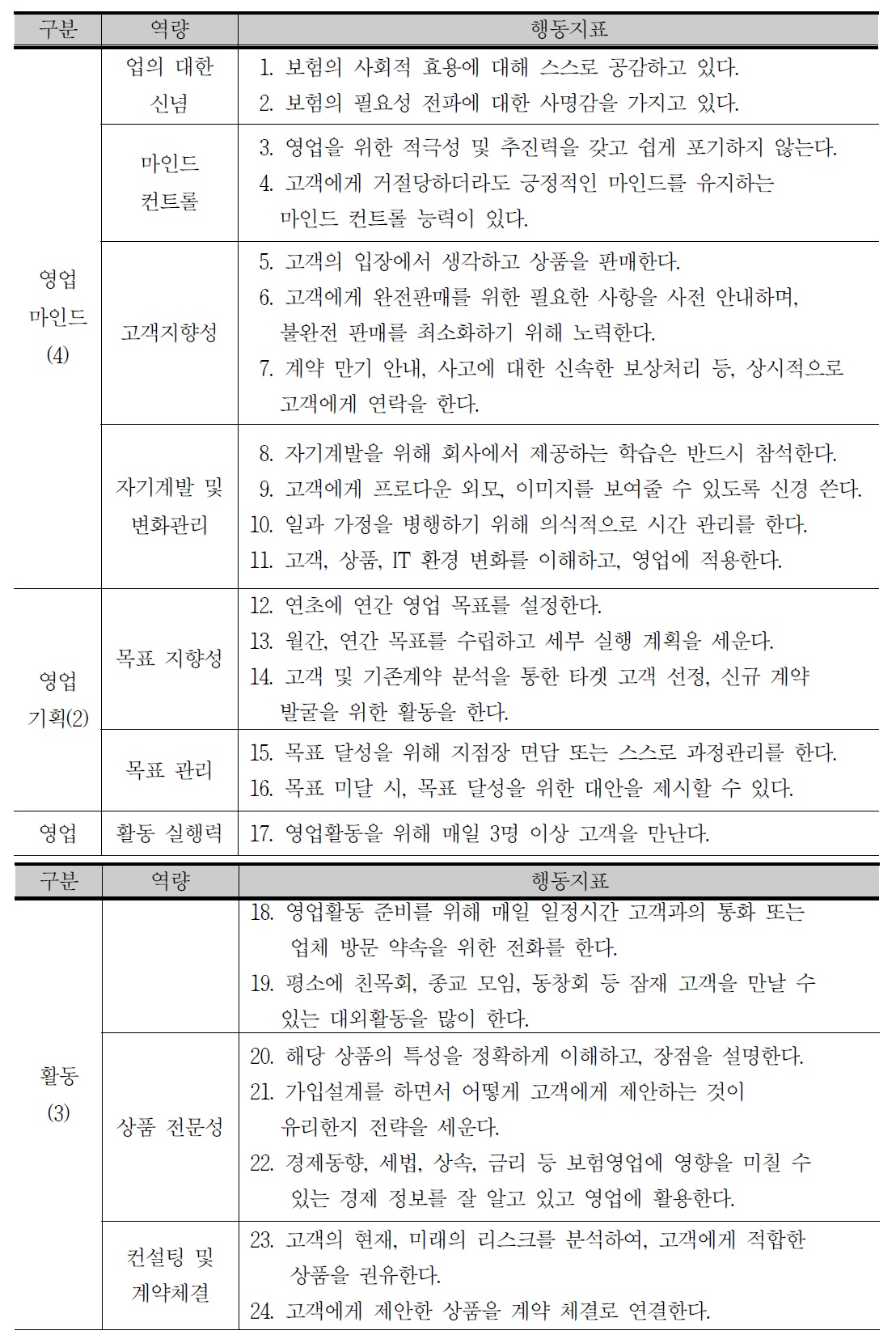

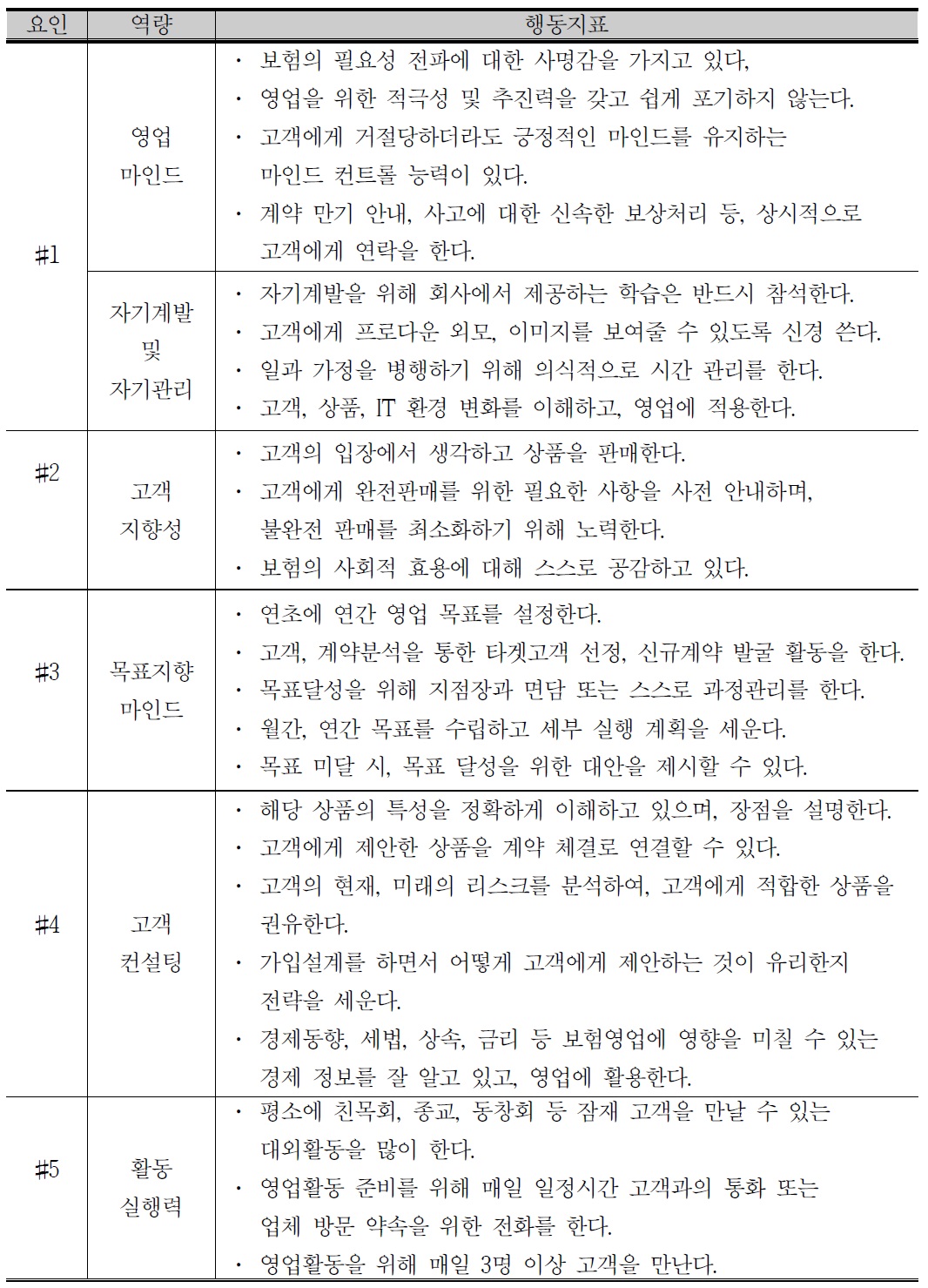

고성과자들은 약 1시간 정도 개별 인터뷰를 통해, 본인의 경험에 따라 영업단계별 필요 역량과 이에 따른 실천 사례를 제시하였다. 예를 들면, ‘성공적인 보험설계사가 되기 위해서 가장 중요한 덕목은 무엇이라고 생각하십니까?’ ‘ 본인의 목표 달성을 위해 반드시 실천하는 것이 있다면 설명해주세요’ ‘평소 영업활동에 대해 하루 스케줄을 설명해주세요’ 등 질문에 대한 5명의 고성과자의 의견과 평소 실천 사례에 대한 공통된 의견을 중심으로 역량과 실천사례에 기반을 둔 행동지표를 서술하였다. 고성과자의 응답 중 너무 구체적이거나 특이한 사례는 일반화된 문장으로 재확인하는 절차를 통해 응답자의 의도를 확인하였다. 이는 영업마인드, 영업기획, 영업활동 3개 역량군, 총 9개 역량, 24개 행동지표로 나타났다(<표 4> 참조).

보험설계사 예비 역량모델

고성과 보험설계사의 인터뷰 결과에 따라 작성된 예비 역량모델에 대해 보험설계사를 관리 하는 지점장, 설계사 교육을 담당하는 영업교육부서 관리자, 및 조직 담당자 3인의 전문가 검증을 실시하였다. 3인의 보험영업의 현장 전문가들은 보험설계사의 업무와 비교, 역량과 행동 지표를 검토하여 안면타당도와 구성타당도를 검증하였다. 검토 결과, 행동지표 문구 수정 외특이사항은 없었으나, 추가되어야 할 역량으로 보험의 필요성에 대한 공감 능력과 보험설계사 로서의 고객을 설득해야 하는 사명감 등이 전문가 의견으로 강조되어, 행동지표에 포함되었다.

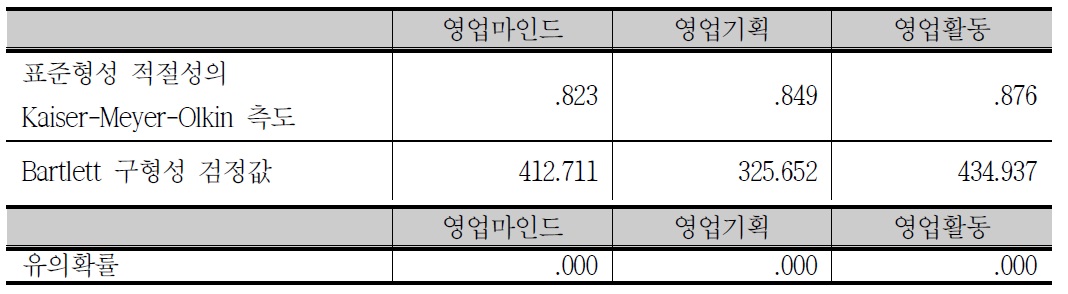

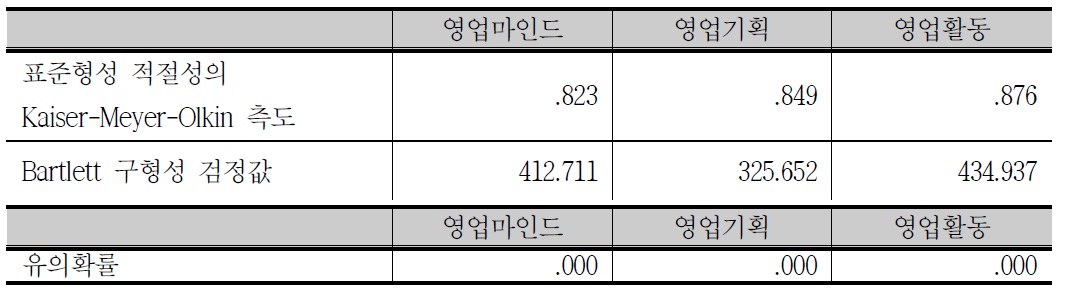

본 연구는 고성과 보험설계사의 인터뷰 결과를 바탕으로 보험설계사의 역량모델을 정립하는 것이 목적이며, 각 행동지표들이 각 역량을 충실하게 측정하고 있는가를 검증하기 위해 보험설 계사 106명의 설문결과를 대상으로 요인분석을 실시하였다. 요인분석에 앞서, 설문조사 결과가 요인분석에 적합여부를 판단하기 위해 KMO와 Bartlett 구형성 검정값을 확인하였다.

[<표 5>] 예비 역량모델링의 KMO와 Bartlett 구형성 검정값

예비 역량모델링의 KMO와 Bartlett 구형성 검정값

각 영업단계별 KMO 값은 모두 .80 이상이며, Bartlett 구형성 검정값의 유의확률 역시 모두 p < .001 이하로 나타나 본 연구의 예비 역량모델은 요인분석에 적합한 것으로 나타났다. 요인 분석은 보험영업의 단계별로 영업마인드, 영업기획 및 영업활동의 요인분석을 실시하였으며, 베리맥스 회전 방식을 이용한 주성분 분석을 실시하였으며, 고유값이 1 이상으로 추출된 요인을 선정하는 기준으로 반복 추출하였다. 또한 요인분석의 결과로 도출된 보험설계사의 역량들이 서로 유의미한 관계를 갖는지 확인하기 위해 상관관계 분석을 실시하였다. 마지막으로, 도출된 역량과 행동지표들이 측정도구로서 필요한 신뢰도를 확보했는지 검증하기 위해 Cronbach α를 이용하여 신뢰도를 검증하였다.

요인분석으로 도출된 보험설계사 역량모델의 타당성을 검증하기 위해 보험설계사 106명을 대상으로 각 행동지표의 평소 실천 여부에 관한 설문조사를 실시하고, 그 결과를 비교 분석하 였다. 설문 대상은 고성과 보험설계사 40명(최근 3개월 평균 소득 1,000만 원 이상)과 평균 이하 성과자 66명(최근 3개월 평균 소득 500만 원 이하)이다. 보험설계사의 월 소득 분포는 정규 분포가 아닌 저소득층이 훨씬 많은 비중을 차지하고 있으며, 대형 및 소형 보험사의 급여 수준도 차이가 큰 편이다(금융감독원의 2012년 보험설계사 월 평균 249만원은 우리나라 전체 평균). 설문 대상자들이 속한 대형 보험사인 S사의 근무 1년 이상 보험설계사들의 월 평균 소득은 445 만원이므로(2014년 기준), 연구대상자 중 3개월 평균 소득 500만 원 이하 소득자를 평균 이하 성과자로 규정하였다. 고성과 보험설계사 그룹의 연구 대상 수가 적은 이유는 월 평균 소득 1,000만 원 이상의 보험설계사는 영업지점 당 3~4명 미만으로 현실적으로 매우 적기 때문이다. 자료 분석을 위해 SPSS WIN 21.0 버전을 사용하였으며, 유의수준 .05 수준에서 분석하였다.

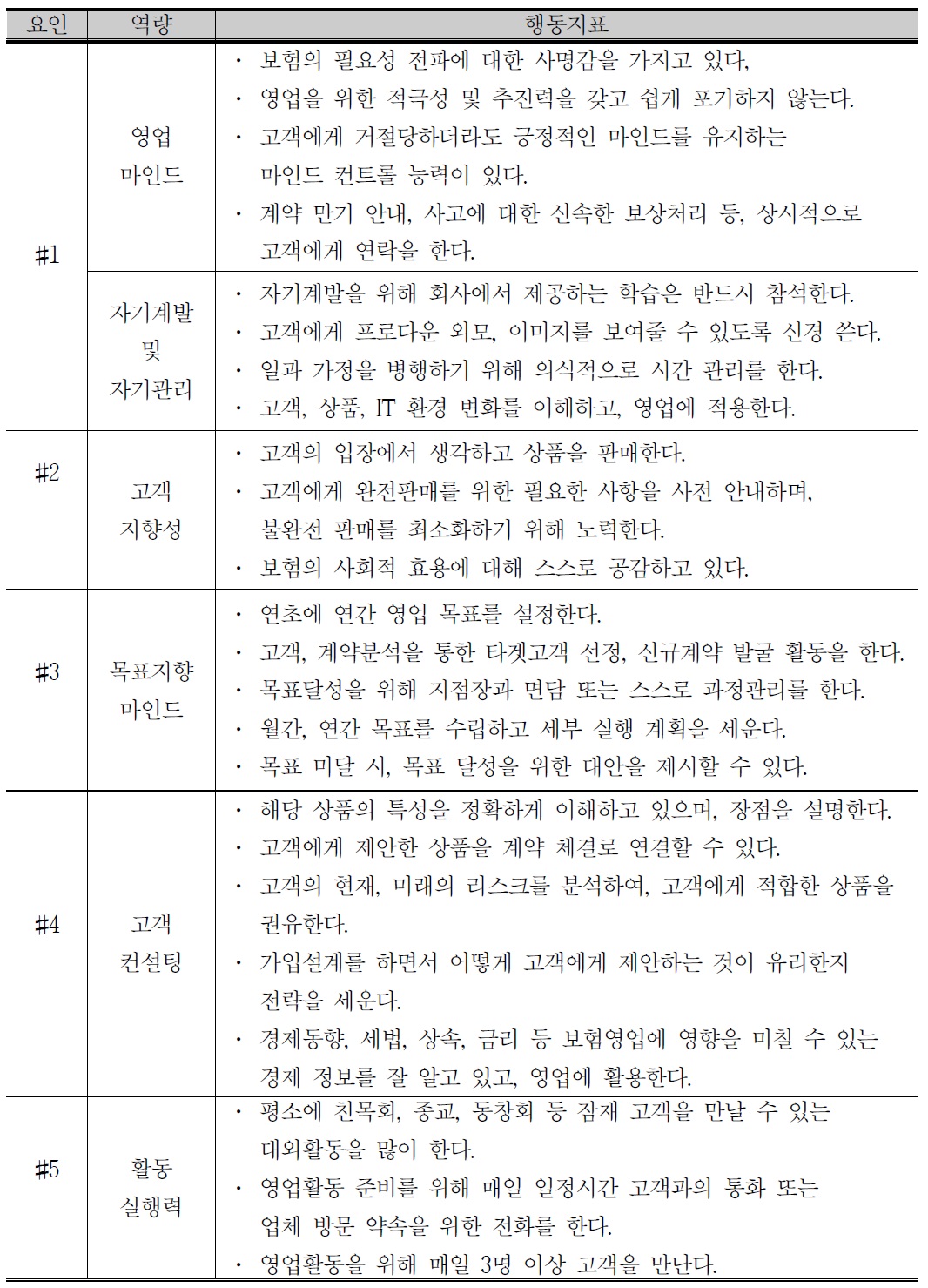

고유값이 1 이상으로 추출되는 요인의 수를 선정하는 기준으로, 영업 단계별로 요인추출 과정을 반복한 결과, 총 5가지 요인으로 나타났으며, 각 요인에 포함된 행동지표의 내용은 다음과 같다. 첫 번째 요인은 ‘추진력, 교육, 프로 이미지, 긍정 마인드, 사명감, 고객 컨택, 환경변화, 시간관리’, 두 번째 요인은 ‘고객 입장, 완전 판매, 보험의 유용성에 대한 공감’, 세 번째 요인은 ‘중장기 목표, 고객 발굴, 과정 관리, 단기 목표, 대안 제시’, 네 번째 요인은 ‘상품 설명, 계약 체결, 고객 컨설팅, 판매전략 수립, 경제정보 활용’ 그리고 마지막 다섯 번째 요인으로는 ‘대외 활동, 고객 약속 전화, 고객 방문’이다. 요인분석 결과, 단일 요인에 요인적재량이 .30 미만인 문항과 요인 적재량이 두 개 이상의 요인에서 요인 적재량의 차이가 .10 미만인 문항은 없는 것으로 나타나, 요인분석을 통해 삭제할 문항은 발견되지 않았다. 특이 사항으로는 5개의 요인 중 첫 번째 요인에 8개의 행동지표가 포함되었으며, 상이한 내용의 행동 지표가 존재하는 것이 발견되었다. 교육공학 전문가들과의 논의 결과, 연구 취지상 첫 번째 요인을 행동지표 내용에 따라 ‘영업마인드’와 ‘자기계발 및 관리’, 2가지 역량으로 분리하는 것이 바람직하다고 판단하여, <표 6>과 같이 6개 역량으로 구성하였다.

[<표 6>] 요인분석 결과에 따른 역량 및 행동지표 재분류

요인분석 결과에 따른 역량 및 행동지표 재분류

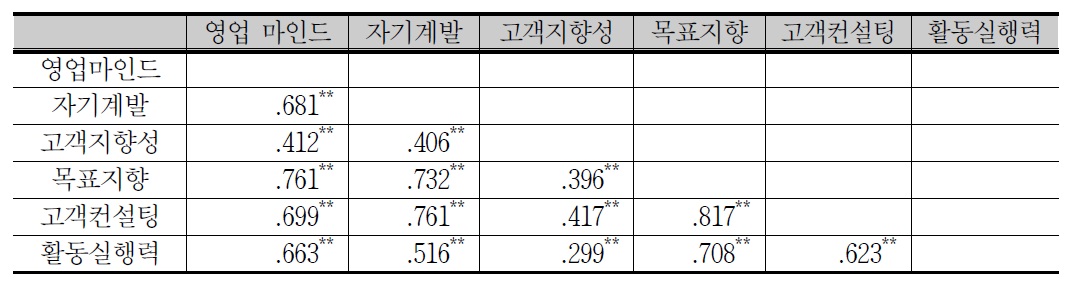

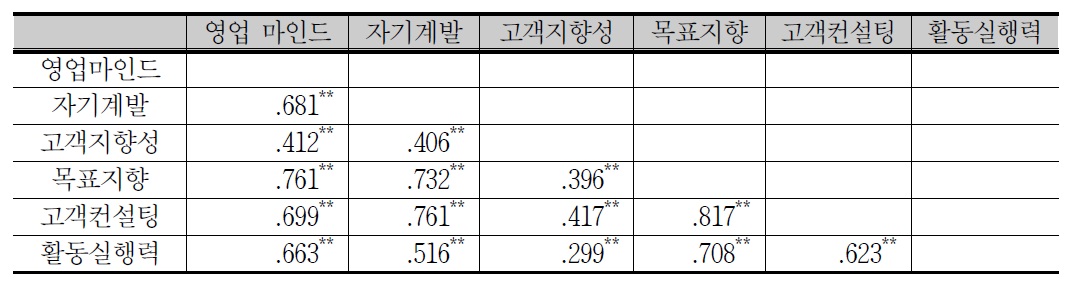

요인분석으로 규명된 6개의 역량들이 보험설계사의 핵심역량의 하위요소로서 유의미한 관계를 갖고 있는지 확인하기 위해 상관관계 분석을 실시한 결과, <표 7>과 같이 유의수준 p < .01 수준에서 모든 역량의 상관관계를 확인하였다.

역량 간의 상관관계

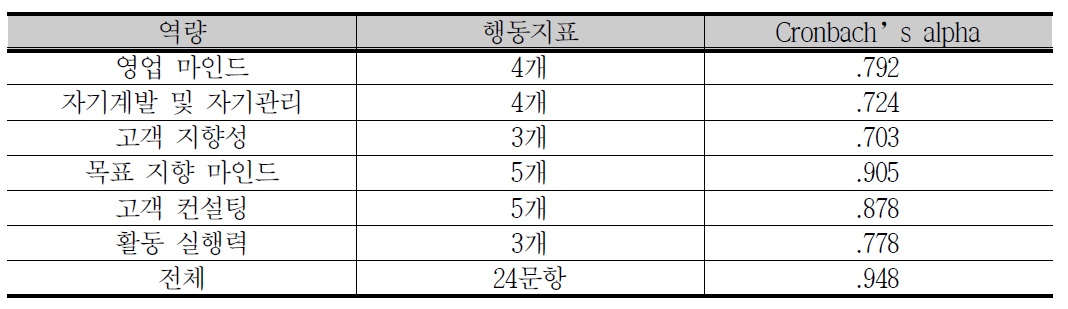

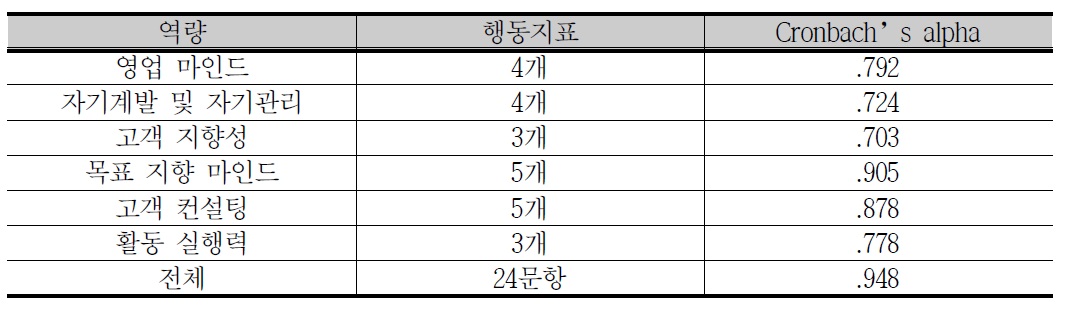

6개 하위 역량의 각 행동지표에 대한 신뢰도를 측정한 결과, 모두 .70이상이 나타났으며, 전체 24개 행동지표의 전체 신뢰도는 0.948로 나타나 측정도구로서의 신뢰도가 확보되었다고 판단되었다.

역량별 신뢰도 결과

본 연구에서 도출된 보험설계사의 역량모델이 고성과자와 저성과 보험설계사 간의 차이가 있는지 확인하기 위해 설문결과에 대한 일원배치 분산분석을 실시하였으며, 유의수준 .05 수준 에서 검정하였다.

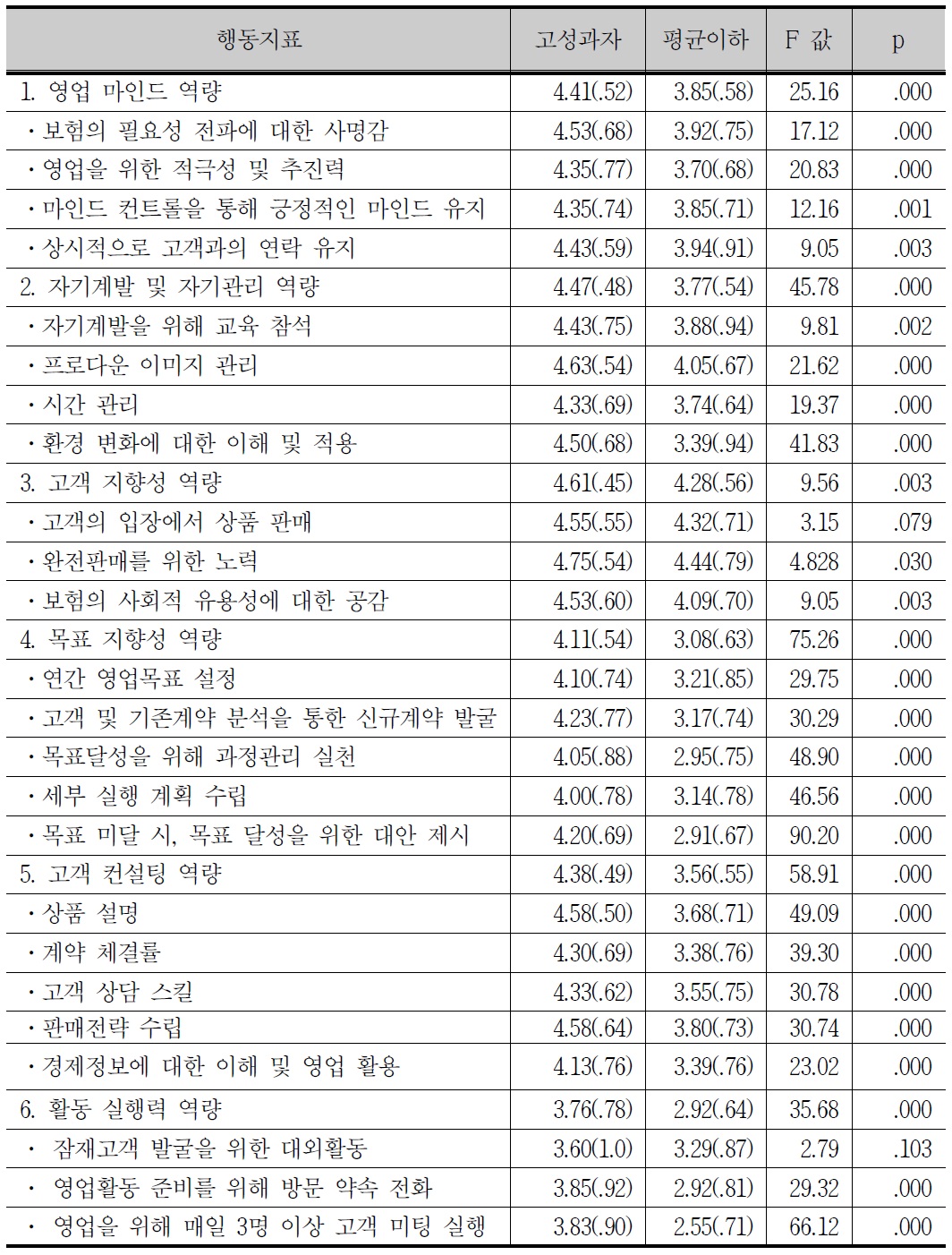

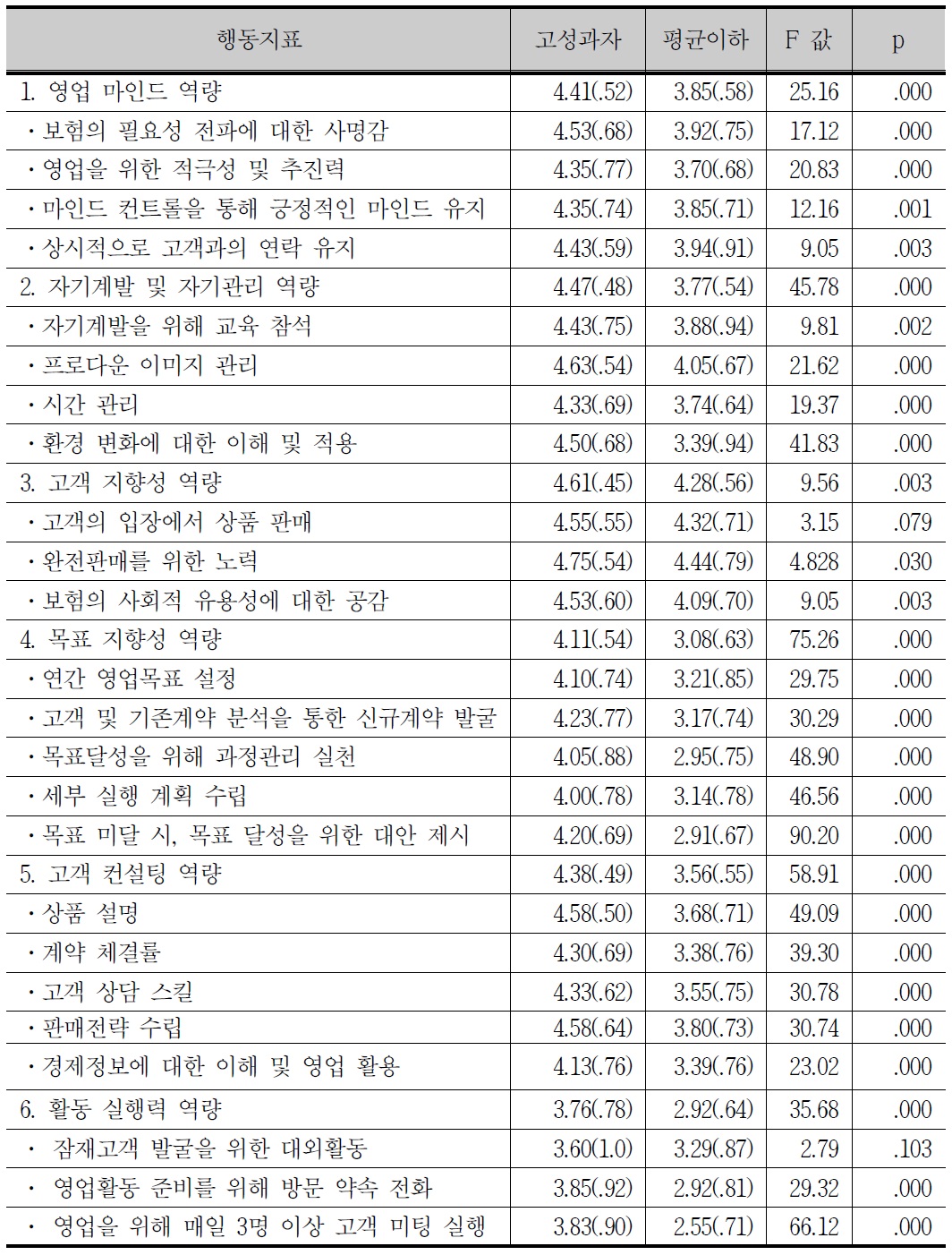

분석 결과, 6개 역량과 24개 행동지표 모두 고성과 보험설계사 그룹의 평균 점수가 평균 이하 설계사 그룹의 평균 점수보다 높은 것으로 나타났다. p < .001 수준에서 통계적으로 유의 미한 차이를 나타낸 역량은 ‘영업 마인드’ ‘자기계발 및 관리’ ‘목표 지향성’ ‘고객 컨설팅’ ‘활동 실행력’ 역량이었으며, ‘고객지향성’ 역량은 p < .01 수준에서 통계적으로 유의미한 것으로 나타났다.

행동지표의 경우, 24개의 행동지표 중 17개는 p < .001 수준에서 고성과 그룹과 평균 이하 성과자 그룹 간의 통계적으로 유의미한 차이를 나타냈다(<표 9> 참조). ‘긍정적인 마인드 유지’ ‘상시적으로 고객과의 연락 유지’ ‘자기계발을 위해 교육 참석’ ‘보험의 사회적 유용성에 대한 공감’ 행동지표는 p < .01 수준에서, ‘완전판매를 위한 노력’ 행동지표는 p < .05 수준에서 유의미한 차이를 나타냈다. 그러나 ‘고객의 입장에서 상품을 판매한다’ 및 ‘잠재고객 발굴을 위해 대외활동을 활발히 한다’에 대한 고성과 그룹과 평균 이하 성과자의 통계적으로 유의미한 차이는 발견되지 못하였다. 교육공학 및 보험영업 전문가들과의 논의 결과, 통계적으로 유의미한 차이를 발견하지 못한 ‘고객의 입장에서 상품을 판매한다’ 와 ‘잠재고객 발굴을 위해 대외활동을 활발히 한다’ 행동지표는 모든 보험설계사에게 요구되는 기본적인 사항이므로 차이가 나타나지 않은 것으로 해석된다. 따라서 학습지표 내용의 중요성을 감안하여 삭제하는 대신, 유사한 행동지표와 통합하여 <표 10>과 같이 6개 역량, 22개의 행동 지표로 최종 구성하였다.

[<표 9>] 고성과자와 평균 이하 성과자의 역량 및 행동지표 차이 분석 결과

고성과자와 평균 이하 성과자의 역량 및 행동지표 차이 분석 결과

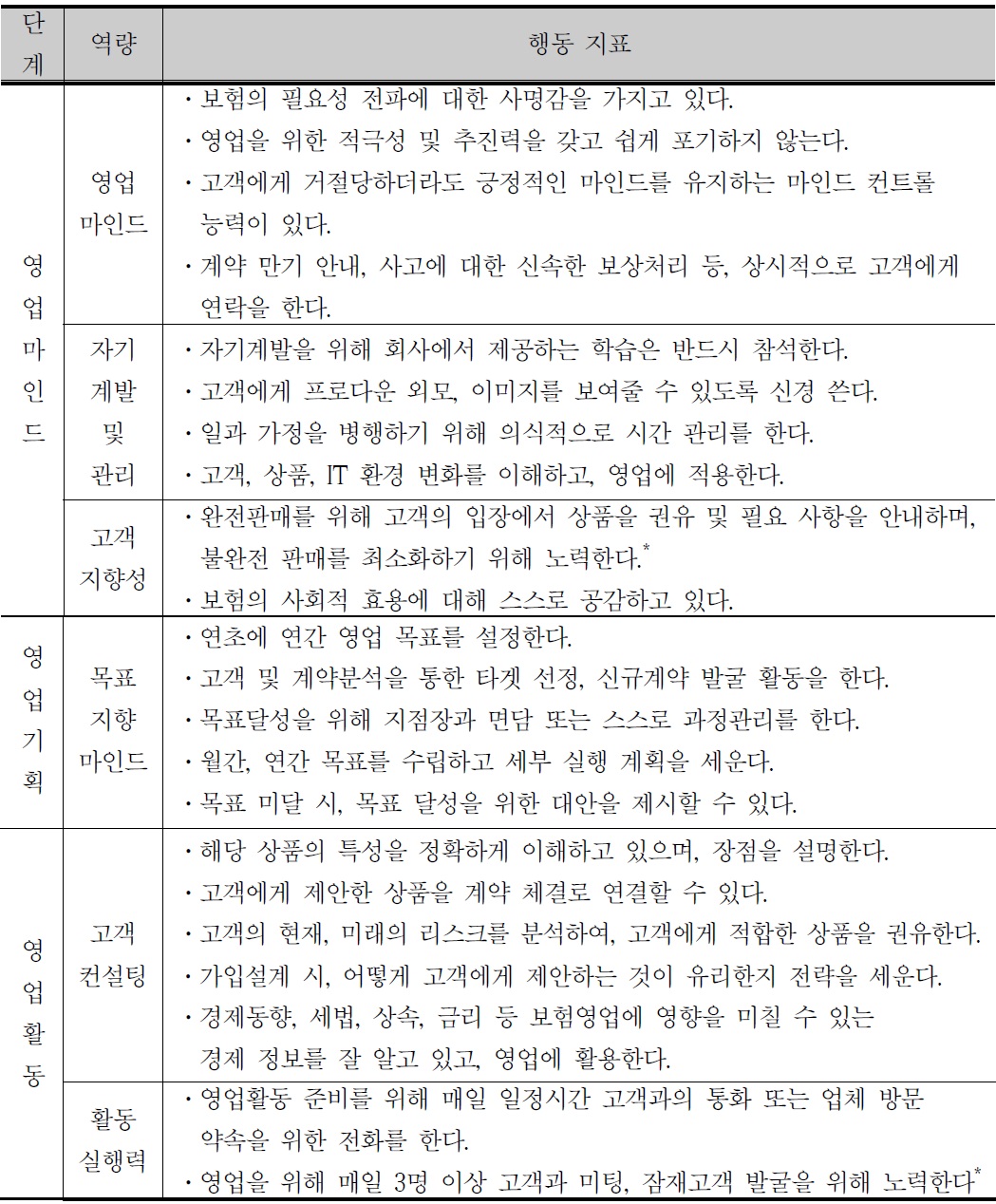

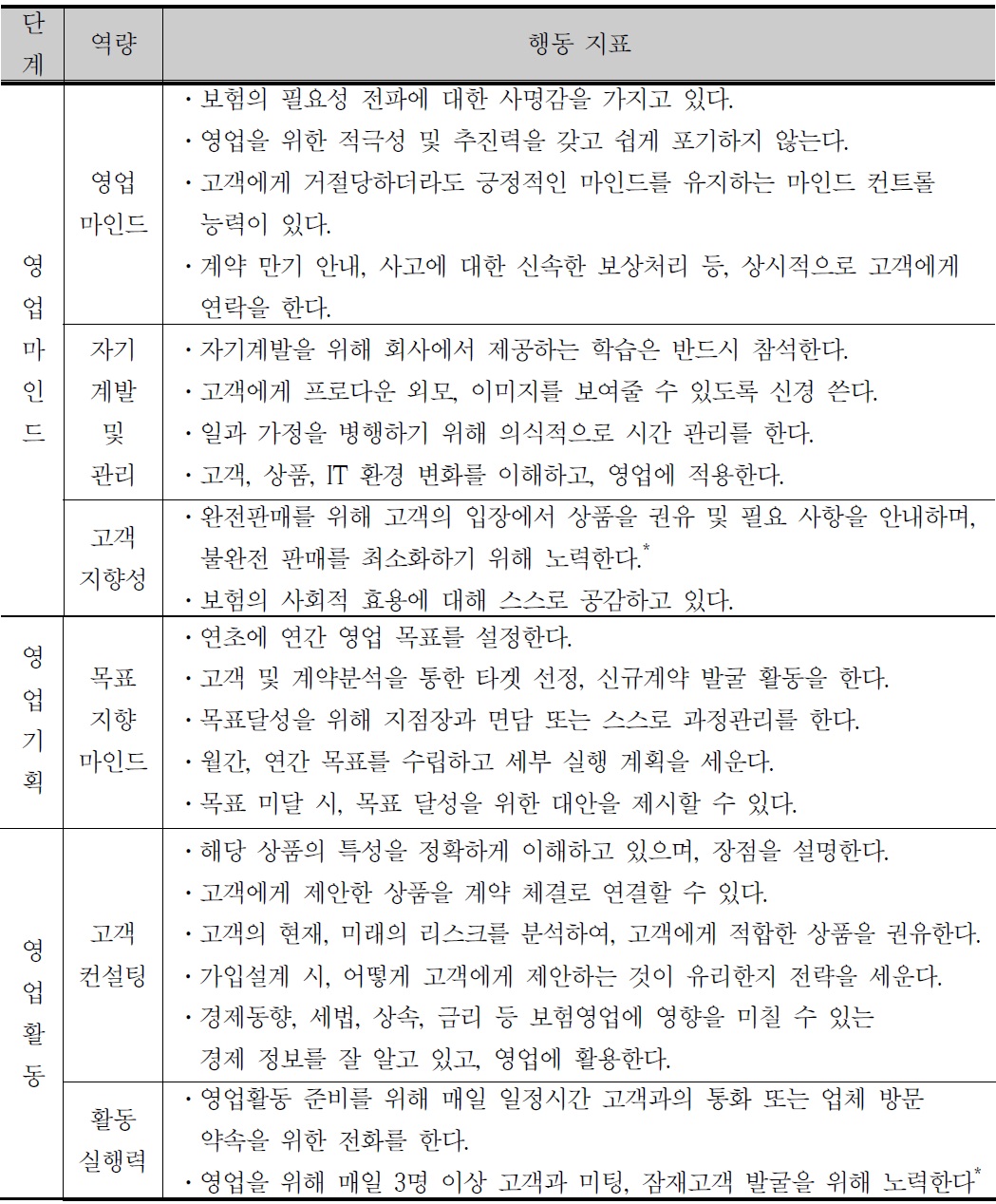

[<표 10>] 보험설계사 역량모델 및 행동지표 최종본

보험설계사 역량모델 및 행동지표 최종본

본 연구의 목적은 우리나라 보험 판매채널로서 중요한 역할을 담당하는 보험설계사에게 필요한 역량과 행동지표를 규명하는 것이다. 앞서 언급했듯이, 보험설계사는 엄격한 선발과정을 거쳐 채용되기 보다는 보험사의 판매조직 규모 유지를 위한 경력, 학력 및 적성 등과 무관하게 보험영업을 시작하게 되는 경우가 많다. 따라서 보험설계사로 등록하는 신인 설계사들의 직장 경력, 학력 및 지원 동기는 다양하며, 이는 결국 입사 초반의 높은 이직률과 정착 후, 보험설계 사간의 높은 성과 차이로 나타나며, 불완전 판매 및 민원 증가, 저성과(Low Performer) 보험설 계사의 증가 등, 부작용으로 나타나고 있다. 이러한 문제를 해결하기 위한 하나의 방안으로 본연구에서는 고성과(High Performer) 보험설계사들이 갖춘 역량과 이들이 평소 영업현장에서 실천하는 행동지표를 규명하여, 이를 보험설계사 양성의 기초 자료로 활용하는 방안을 제안한다.

본 연구에서 고성과 보험설계사들의 인터뷰 결과와 106명의 보험설계사의 설문결과에 대한 요인분석을 통해 나타난 보험설계사의 핵심역량은 영업마인드, 자기계발 및 관리 역량, 고객지향성, 목표 지향성, 고객 컨설팅 역량, 활동 실행력 등 총 6가지 역량, 22개의 행동지표이다. 본 연구에서 나타난 고성과 보험설계사 집단과 평균 이하 설계사 집단의 차이를 분석하면, 모든 역량과 행동지표에서 고성과 보험설계사들이 높은 점수를 나타냈으나, 특히 목표 지향성과 고객 컨설팅 역량, 활동 실행력 역량의 행동지표에서 격차가 큰 것으로 나타났다. 따라서 평균 이하 보험설계사들의 고능률화를 위해서는 목표 지향성과 고객 컨설팅 역량, 활동 실행력 역량을 우선 강화할 필요가 있으며, 보험설계사들의 교육니즈 발굴을 위해 본 연구의 결과물인 보험설계사 역량모델을 활용하여, 교육요구 분석을 실시할 필요가 있다. 평균 이하 보험설계사의 교육내용의 우선순위에 대한 합리적인 의사결정을 위해, 중요도-보유도 분석을 통해 체계적으로 역량 강화의 우선순위를 도출하는 후속 연구가 필요하다.

본 연구에서 나타난 역량모델과 행동지표의 활용방안은 다음과 같다. 첫째, 보험설계사들의 자기 평가 도구로 활용할 수 있을 것이다. 자가 진단을 통해 보험설계사들이 본인의 현재 역량 수준을 파악하고, 부족한 역량과 행동지표를 확인하여 본인 스스로 강화하는 노력을 할 수 있을 것이다. 또한 노윤신과 리상섭(2013)이 역량진단 도구의 기능을 언급했듯이, 역량모델을 저성과 보험설계사들에게 고성과 보험설계사가 되기 위한 수행 기준으로 활용한다면, 보험설계사 들이 회사에서 기대하는 수행 수준을 명확하게 이해할 수 있을 것이다. 또한 보험회사에서는 선발형 교육 및 우수 설계사 시상을 위한 선발 기준으로 매출, 소득 및 고객 수 등 양적 결과를 위주로 판단하는 경우가 많으나, 역량모델을 활용하여 우수 보험설계사 선발 기준을 질적으로 보완할 수 있을 것이다. 둘째, 본 연구의 결과물인 역량모델과 행동지표를 활용하여 저성과 보험설계사들의 교육 요구도 분석을 통해 보험설계사 교육의 우선순위 및 시급성을 판단할 수있을 것이다. 마지막으로, 보험회사들이 현재 활용중인 보험설계사 교육과정과 본 역량모델과 행동지표를 비교 분석하여 신규 프로그램 개발 및 기존 과정의 수정 보완의 필요성을 판단할수 있을 것이다. 또한, 행동지표는 고성과자들의 행동을 일반화한 문장이므로, 행동지표 별 구체적인 사례를 발굴하여 저성과 설계사 교육을 위한 우수사례로 활용할 수 있을 것이다.

본 연구는 일반 영업직의 역량모델을 근거로 보험설계사 역량을 도출한 선행연구에 비해 최상위 고성과 보험설계사들의 개별 인터뷰를 통해 행동지표를 도출하였고, 이를 고성과자와 저성과자의 필요 역량 및 행동지표에 대한 차이 분석을 통해, 보험설계사 역량 모델의 타당성과 신뢰도를 확보하였다. 또한 보험설계사의 양극화가 심해진 추세를 고려하여 연구 대상인 고성과자 보험설계사의 선정 기준에 반영했으며, 금융소비자 권익 보호 등 최근 사회적 이슈를 행동지표에 포함하였으므로, 본 연구는 현재 우리나라 보험영업의 내용과 현실을 심도 있게 반영하였다고 할 수 있다. 보험설계사는 우리나라 보험판매의 90% 이상을 차지하는 중요한 판매채널이므로, 보험영업 질서 및 보험소비자 권익 보호를 위해 끊임없이 역량 강화가 요구될 것이다. 또한 보험 환경, 고객, 금융권 제도 변화에 따라 보험설계사에게 요구되는 역량과 행동 지표 역시 변화, 발전할 것이므로, 보험설계사의 역량에 대한 지속적인 연구가 필요할 것이다.