In Korea, accrual government accounting system was adopted in the fiscal sector of central government from 2009 fiscal year in order to promote a comprehensive and long-term management in public finance sector and seek the advanced fiscal operation. It is the innovative change to introduce and implement the accrual government accounting system in the fiscal sector of the Korean government. The fiscal operation could be managed comprehensively and systematically through the accrual government accounting and national resources could be allocated strategically through the performance management of fiscal project. So it is necessary to manage and spread the innovative changing process successfully through analysing the factors in the public financial management system in order to settle and develop the accrual government accounting system in the fiscal sector.

This study analysed the importance of several factors in the fiscal management system affecting the implementing performance of the accrual government accounting system implemented fully from the 2011 fiscal year. To proceed this study, two variables of the acceptance and the utilisation of accrual government accounting system were selected as the implementing performance variables to accomplish the objectives of accrual government accounting system in Korea. Also, the diverse variables concerning the personal, structural-technical, behavioral and institutional characteristics in the implementing stage of the accrual government accounting were identified and these factors affecting the implementing performance of accrual accounting were verified statistically.

The results of empirical analysis in this study are as follows.

First, the behavioral factors in the public financial management system have a significant positive effect on the acceptance of the accrual accounting system. Analysing the detailed factors, the technical ability of fiscal information system (structural-technical factor), the attention and support of high level public officers (behavioral factor), operational expertise of personnel in the National Accounting Standard Centre (personal factor), strategy of publicity & communication of the National Accounting Standard Centre (behavioral factor) have a significant positive effect on the acceptance of the accrual accounting system.

Secondly, the behavioral factors in the public financial management system have also a significant positive effect on the utilisation of accrual government accounting system. Analysing the detailed factors, the attention and supports of high level public officers (behavioral factor), the attention and supports of the Committee of Budget & Account in the National Assembly (behavioral factor), the operational expertise of public officials in charge of accrual government accounting in the Ministry, Offices etc. have a significant positive effect on the utilisation of the accrual government accounting system.

Thirdly, the acceptance of accrual government accounting system has a significant positive effect on the utilisation of accrual government accounting system. This means that even though diverse factors in the public financial management system have a complicated effect on the utilisation of the accrual government accounting system, the factors which can improve the acceptance of the accrual accounting system have a positive effect on the utilisation of the accrual accounting system indirectly.

Therefore this study suggests the following implications to the members of the public financial management system such as the government institutions, National Assembly, academic world & research institutions and accounting professionals etc.

First, in order to enhance the acceptance of accrual government accounting system, it is necessary to improve the technical competency of fiscal information system which makes the accrual accounting system operate in the public sector through upgrading and supplementing the function of fiscal information system.

Secondly, in order to enhance the acceptance and the utilisation of the accrual government accounting system, the behavioral factors in the public financial management system are more important, of which the attention and support of high level public officers about the accrual government accounting are essential.

Thirdly, in order to enhance the acceptance of accrual government accounting system, it is necessary for the personnel of the National Accounting Standard Centre to communicate with and publicize to the related personnel in the Ministry, academic world & research institutions positively with competence in the government accounting and public finance.

Fourth, if the members of Committee of Budget & Account in the National Assembly are more interested in the process of reviewing the accrual based National Financial Statements and support the work of public officials in charge of accrual government accounting in the Ministry, the utilisation of accrual financial statements will be enhanced.

Finally, if the operational expertise of public officials in charge of accrual government accounting system would be enhanced, the utilisation could be improved. In order to enhance the operational expertise of public officials in the Ministry, it is necessary to reinforce the education concerning accrual government accounting for the public officials in the Ministry and accept the specialised role of the certified public accountants(CPA) as the accounting expert through increasing the employment of the CPA in the government sector.

정부는 국가재정의 종합적이고 중장기적인 관리를 도모하고 재정운영의 선진화를 모색하기 위해 2009 회계연도부터 국가 재정부문에 발생주의‧복식부기(이하 “발생주의”라 한다)방식의 국가회계제도를 도입하였다. 이에 따라 발생주의 국가회계제도가 차질없이 시행될 수 있도록 정부는 2007년 10월 국가회계법을 제정하였고, 2008년 12월에는 관련 규정을 체계적으로 정비하기 위해 국가회계법과 국가재정법을 개정하였다. 또한 2009년 2월에는 국가회계법 시행령을 공포하였고, 2009년 3월에는 국가회계법 시행규칙인 국가회계기준을 마련하여 시달했다. 아울러 2009년부터 2010년 동안에는 국가회계기준에서 위임하는 세부 회계처리기준1) 등을 마련하여 국가회계제도심의위원회의 심의를 거쳐 공표하였다. 2012년 8월에는 발생주의 기준에 의하여 작성된 2011 회계연도 국가의 통합재무제표가 처음으로 국회에 제출되어 심의를 마쳤다.2) 또한 2012 회계연도의 국가통합재무제표도 감사원의 결산검사를 마치고 국회에서 결산심의가 이루어짐으로써 발생주의 국가회계를 통한 재무결산이 제도적으로 시행되고 있다.

국가재정 전반에 있어서 발생주의 회계제도가 도입‧시행되는 것은 국가 재정관리의 혁신적인 변화라 할 수 있다. 국가 재무제표가 감사원의 결산검사를 거쳐 국회에 제출되고 국가의 자산, 부채 및 재정운영 성과가 공표됨으로써 발생주의 회계를 통해 국가의 재정운영이 종합적이고 체계적으로 관리되고 재정사업의 성과관리를 통해 전략적인 재원배분이 이루어져야 할 것이다. 이에 따라 국가 재정운영에 도입된 발생주의 회계제도라는 혁신적인 변화시스템이 차질없이 정착되고 발전하기 위해서는 국가 재정관리체계를 구성하고 있는 재정관리적 요인에 대한 분석을 통해 국가재정의 혁신적 변화과정을 성공적으로 관리하고 확산시켜 나갈 필요가 있다. 따라서 본 연구는 발생주의 국가회계제도가 재정운영시스템에 수용되고 국가 재정관리에 적극 활용될 수 있도록 재정관리체계의 구성요인에 대한 관리방향과 향후 과제를 제시함으로써 재정관리의 건전성과 효율성을 제고하고 우리나라 국가재정의 지속가능성 강화에 기여할 수 있는 방안을 모색하고자 한다.

이를 위해 우리나라에서 발생주의 국가회계제도가 국가 재정부문에 정착되고 실질적인 지속가능성을 확보하기 위해 재정관리체계를 구성하는 다양한 재정관리적 요인이 국가회계제도의 실행성과에 미치는 영향을 분석한다. 먼저 발생주의 국가회계제도와 관련된 국내외 기존 연구에 대한 문헌적 연구를 실시하고, 이를 바탕으로 설정한 연구모형을 토대로 발생주의 국가회계제도의 실행단계에서 우리나라의 국가 재정관리체계를 구성하고 재정운용과정에 참가하고 있는 운영기관 및 전문가 집단의 인적역량, 구조‧기술적, 행동적, 제도적 특성변수를 파악하여 동 요인이 발생주의 국가회계제도의 실행성과에 미치는 영향을 검증하였다. 연구의 분석방법은 국가의 재정관리체계를 구성하고 있는 국가회계 업무관계자 등을 대상으로 설문서를 사용하였으며, 분석의 신뢰성을 측정하기 위한 신뢰도 분석, 타당성을 측정하기 위한 요인분석, 변수들 사이의 상관관계를 파악하기 위한 상관관계 분석을 실시하고 연구의 가설검증을 위하여 독립변수가 종속변수에 미치는 영향을 분석하기 위한 다중회귀분석을 실시하였다. 이를 통하여 우리나라 국가 재정관리체계를 구성하는 주요 요인 중 발생주의 국가회계제도의 실행성과에 미치는 유의적인 요인을 파악하여 이에 대한 관리방안을 제시하고자 하였다.

1)재정상태표계정과목 회계처리지침, 재정운영표계정과목 회계처리지침, 융자회계처리준칙, 원가계산준칙 등을 포함한다. 2)2009, 2010 회계연도의 국가 및 중앙관서 재무제표는 국가재정법 부칙에 따라 행정부 내부에서만 작성되어졌다.

가. 도입배경

우리나라의 국가회계제도는 현금주의 방식의 세입세출결산 체계가 도입‧시행된 이후 오랜 기간 동안 큰 변화 없이 유지되어 왔는데, 그 이유는 예산의 집행실적을 명확히 관리함으로써 예산을 통제하는 데 중요한 역할을 수행하여 왔기 때문이다. 그러나 1990년대 중반부터 예산집행의 자율성 확대, 재정수요의 급증 등 재정여건의 급속한 변화로 인해 재정의 건전성 여부를 점검하고 성과평가가 가능한 새로운 중장기적이고 미래지향적인 재정운영시스템 구축의 필요성이 제기되었다. 이에 따라 국가재정을 종합적이고 체계적으로 관리하고 재정의 투명성 및 신뢰성을 제고하기 위해 민간기업들이 오랜 기간 사용하여 온 발생주의 회계제도를 2009 회계연도부터 국가의 재정부문3)에 도입하게 되었다(박성동 등 2011, 8). 한편 우리나라의 경우 국가 재정부문에 발생주의 회계제도가 시행되기 이전에 먼저 2007 회계연도부터 지방자치단체에서 발생주의 회계가 적용되기 시작하였는데, 이는 여러 시민단체 및 학계 등에서 지방재정의 투명성과 건전성을 제고하기 위해서는 발생주의 회계를 재정개혁의 방안으로 도입하여야 한다고 제시하였으며 이를 정부에서 받아들였기 때문이라 할 수 있다.

나. 구체적인 제도적 정비 마련

(1) 관련 법령의 정비

국가 재정부문에 발생주의 방식의 국가회계를 실행하기 이전에 정부는 발생주의 국가회계제도의 도입 근거를 마련하기 위해 2007년 10월 국가회계법을 제정하였고, 국가결산보고서의 체계적 정비 등을 위해 2008년 12월 국가회계법과 국가재정법을 동시에 개정하였다. 이에 따라 국가회계의 절차 및 일정에 관한 사항은 국가재정법에서 규율하 고, 국가회계의 내용, 방법 및 기준에 관한 사항은 국가회계법에서 규율하고 있다. 국가회계법 제정 이후 정부는 국가회계법 시행령을 2009년 3월 공포하였으며, 국가회계법 시행령에서는 국가회계법에서 위임한 사항과 국가회계 중 예산회계에 관한 사항, 즉 세입세출결산서와 기금의 수입지출결산서의 작성내용, 작성방법 등에 관한 내용을 주로 반영하고 있다. 또한 국가회계법에서 발생주의 회계처리기준에 관해서는 기획재정부령으로 정하도록 위임하고 있는 바, 정부는 국가재정 전 부문에 발생주의 회계처리방식을 적용할 수 있도록 국가회계기준을 2009년 3월 제정 공포하였다. 국가회계기준에는 모든 중앙관서와 국가가 발생주의 기준의 결산보고서인 재무제표를 작성하기 위한 회계처리 방법과 국가의 자산 및 부채 등에 대한 평가기준을 제시하고 있다.

(2) 발생주의 기준의 재무제표의 작성

발생주의 국가회계제도가 2009 회계연도부터 국가회계법과 국가재정법에 근거하여 시행됨에 따라 모든 중앙관서가 일반회계, 특별회계 및 모든 기금에 대해 발생주의 기준의 재무제표를 작성하게 되었다. 이는 그동안 작성해 오던 현금주의 회계처리방식의 결산보고서에 추가하여 발생주의 방식에 따라 회계처리하는 재무제표를 작성하도록 하는 것이다. 다만, 정부는 발생주의 회계방식에 따른 재무제표에 대한 정확성을 제고하고 신뢰성을 확보하기 위해 2009 회계연도와 2010 회계연도에는 정부 내에서만 재무제표를 작성하여 내부 검증절차를 거치도록 하고, 2011 회계연도 결산부터 발생주의 기준의 국가 및 중앙관서 재무제표를 국회에 제출하여 결산 심의를 받도록 하였다.

가. 국가 재정관리체계의 의의

국가의 재정관리체계란 광의로는 국가의 재정운영과정에서 정책결정 업무를 수행하는 국가기관 뿐만 아니라 재정운영과정에 직접, 간접적으로 참여하고 지원하는 민간 전문가 및 감시기관을 포함한다고 할 것이다. 본 연구에서는 국가회계와 관련하여 국가재정관리체계란 국가의 예산 또는 기금을 집행하면서 국가의 세입세출결산서와 재무제표 등 결산보고서를 작성하여 검증함으로써 신뢰성 있고 유용한 재정정보를 다양한 재정정보 이용자에게 제공할 수 있는 시스템이라 정의할 수 있다.

국가재정이 정상적으로 작동되고 실행될 수 있도록 하는 국가의 재정관리체계는 내부시스템과 외부시스템으로 구분될 수 있다(박성동 2011, 16). 국가 재정관리체계의 내부시스템은 각 중앙관서, 기획재정부, 감사원 등 정부 내부의 기관으로 구성되고, 외부시스템은 학계‧연구계, 공인회계사 등 민간 회계전문가, 국가회계재정통계센터4), 예산 및 결산심의기관인 국회5)를 포함한다고 할 수 있다. 학계‧연구계, 민간 회계전문가, 국가회계재정통계센터, 국회로 구성되는 국가 재정관리체계의 외부시스템은 정부 외부에 서 국가회계제도가 재정부문에 원활하게 작동되고 지속적으로 운영될 수 있도록 재정관리체계의 내부시스템을 직접‧간접적으로 지원하는 기능을 하는 국가재정 인프라라 할 수 있다.

나. 재정부문의 혁신적 변화

1990년대 초반부터 과거 25년 동안 국제적으로 정부회계 부문에 있어 발생주의 회계제도의 도입 추진을 통해 재정부문에 상당한 제도적, 개념적 혁신이 발생했다. 정부회계 부문에 도입된 발생주의 회계는 재무보고 또는 정부결산의 회계기술적 변화 그 이상의 재정부문의 혁신이라 할 수 있다. 발생주의 국가회계제도는 발생주의‧복식부기 방식의 회계를 정부부문에 도입함으로써 단기적이고 통제중심의 재정운영시스템을 보완하고 미래적 시각에서 중장기적인 재정관리시스템으로 변화시키는 재정부문의 혁신과정이라 할 수 있다(Chan 2003, 18).

다. 발생주의 국가회계제도의 재정관리적 유용성

발생주의 회계에 따른 재무정보는 국가가 보유하는 가용자원에 대한 회계책임성과 정부의 재정상태, 재정운영 성과 등을 평가하고 재정관리를 위한 의사결정에 유용하다(IFAC 2011, 12). 이는 국가회계의 목적을 정보이용자에게 중앙정부의 재정활동에 관한 유용하고 적정한 정보를 생산‧제공하는 것이라 규정한 국가회계법의 내용과도 부합한다고 할 것이다. 국가 재정부문에 발생주의 회계제도를 도입함에 따라 재정관리적 측면에서 다음과 같은 다양한 긍정적 효과가 나타날 것으로 기대되는데, 그 주요내용은 다음과 같다(윤태화 등 2012, 107∼108).

첫째, 체계적이고 표준화된 재무제표를 통해 정보이용자에게 양질의 국가 재정정보를 제공할 수 있으며, 재정집행과정에서 회계기록에 대한 자동검증기능이 강화됨으로써 국가회계의 투명성과 신뢰성이 제고되고 나아가 재정운영의 투명성이 확보될 수 있다.

둘째, 중앙관서별, 정책사업별 결산방식의 도입으로 부처별‧정책사업별 재정운용의 책임성이 강화되고 정책사업별 투입 원가정보가 산출되어 사업별 성과파악이 가능해지고 공공행정의 효율성을 높일 수 있다.

셋째, 국가의 활용 가능한 모든 자원이 결산에 포함되어 관리되고, 국가자산에 대한 회계처리 및 평가방법이 국가회계기준으로 일원화되어 국가자산에 대한 관리체계의 일관성이 유지될 수 있다.

넷째, 국가의 자산‧부채 등 재정상태 및 재정운영 현황을 재무제표를 통해 종합적이고 체계적으로 파악할 수 있다. 이를 통해 중‧장기적인 재정위험 및 재정건전성을 예측하고 판단할 수 있는 유용한 재정정보를 제공하고, 미래지향적인 관점에서 국가재정에 관한 정책결정을 할 수 있도록 한다.

다섯째, 대부분의 선진국가들은 IMF의 2001 재정통계기준(2001 GFS Manual)6)에 따라 발생주의를 적용하여 재정통계를 산출하고 있는 바, 발생주의 국가회계제도의 도입으로 우리나라의 국제적인 재정신인도가 상승할 수 있는 계기가 될 것으로 기대된다.

가. 선행연구의 개요

1990년대 초기에 정부회계를 혁신한다는 개혁의 움직임이 뉴질랜드, 영국, 호주, 스웨덴, 핀란드, 캐나다, 미국 등 여러 나라에서 일어났다. 정부회계의 혁신의 방법으로서 발생주의 회계가 채택되었는데, 그동안 학계에서 이루어진 발생주의 국가회계제도의 도입 및 성과 등에 관한 기존 연구는 크게 다음과 같은 세 가지 유형으로 나누어 볼 수 있다.

발생주의 국가회계제도의 도입 필요성 및 도입 효과에 관한 연구는 동 제도의 도입초기단계에서 상당한 부분을 차지하고 있다. 우리나라에서도 1990년대 말부터 2000년대 중반까지 공공개혁의 수단으로서 발생주의 정부회계제도의 도입 필요성을 주장해 왔다.

발생주의 국가회계제도의 도입 및 실행에 영향을 미치는 요인에 관한 연구는 정부회계제도의 혁신과 관련된 연구로서 새로운 정부회계제도에 영향을 미치는 개별적 요인을 분석하고 시사점을 모색하는 연구방법이라 할 수 있다.

또한 새로운 국가회계제도가 성공적으로 정착하고 발전하기 위해서는 재정활동에 대한 적정한 회계처리와 효율적인 공시방안이 체계화될 수 있도록 국가회계기준 등 관련 규정의 체계와 내용에 대한 연구가 지속되어야 할 것이다. 이에는 미국 등 선진 외국의 국가회계 관련규정 및 국제공공회계기준에 관한 연구가 이에 해당된다고 할 수 있다.

나. 선행연구의 주요내용

발생주의 국가회계제도에 관한 선행연구 중에서 본 연구와 직접적으로 관계가 되는 발생주의 국가회계제도의 도입 및 실행에 미치는 영향요인에 관한 연구를 중심으로 고찰하고자 한다. 이러한 연구는 과거 20년 동안 정부회계 혁신을 설명하기 위해 주로 국가간 비교연구의 방법으로 이루어졌으며, 발생주의 국가회계제도 도입의 설명변수에 대 한 연구와 발생주의 국가회계제도의 실행변수에 대한 연구로 구분될 수 있을 것이다.

(1) 발생주의 국가회계제도 도입의 설명변수에 대한 연구

이는 정부회계 혁신의 설명변수에 초점을 맞추고 있는 연구로서 어떤 나라에서 정부회계 혁신이 발생한 방법과 이유를 설명하고 다른 나라에서는 왜 정부회계 혁신이 발생하지 않았는지에 대해 설명하고 있다. 이에 대한 연구로는 Lüder(1992), Chan, Jones와 Lüder(1996) 등의 연구가 있으며, 우리나라의 연구로는 이남국(2002), 편호범(2004) 등의 연구가 있다.

Lüder(1992)는 상황모형을 만들어 정부회계제도 개혁에 대한 국가간 비교모형을 검토하여 각 국가의 정부회계제도 개혁의 과정과 특징을 연구하였다. 이 연구에서 Lüder는 미국, 캐나다와 덴마크, 스웨덴, 독일, 프랑스, 영국 등 유럽 국가들을 비교연구하여 충격변수, 사회구조변수, 정치‧행정시스템 구조변수의 세 가지 요소의 결합이 정보이용자와 정보생산자의 기본태도와 변화하려는 행동에 영향을 미쳐 정부회계제도 개혁을 결정하게 된다고 설명하고 있다.

또한 Chan, Jones와 Lüder(1996)는 이태리, 일본, 스페인의 사례를 추가하면서 기존의 Lüder 상황모형을 수정하여 정치문화와 체제가 개방적일수록, 정치경쟁이 치열할수록 더 많은 정보를 요구하게 되며, 개방적인 행정문화, 민간전문가의 회계공무원 충원, 회계기준조직의 존재, 회계시스템의 개발 및 시행을 위한 조직의 존재가 더 많은 회계정보를 요구하게 된다고 설명하고 있다.

우리나라의 연구로는 이남국(2002)은 Lüder의 상황모형을 적용하여 우리나라 국가회계제도의 개혁과정에 대해 분석하였는데, 재정개혁에 대한 압박이 정부회계제도 개혁에 상당한 영향을 미친 것으로 나타났으며 사회구조변수, 정치구조변수, 행정구조변수, 시행상 장애도 정부회계제도 개혁에 긍정적 요인으로 작용하는 것으로 설명하고 있다. 편호범(2004)은 발생주의 정부회계제도에 대한 정보생산자와 정보이용자들의 수용요인을 분석하였는데, 개인의 개혁성향이나 관심도 등은 발생주의 회계의 유용성에 유의성이 있는 것으로 나타났으며, 기관장 의지와 유용성과의 관계는 정보생산자는 유의성이 있으나, 정보이용자는 유의성이 낮은 것으로 나타났다. 한편 지원체제와 유용성의 관계는 모두 유의성이 있어 제도도입에 중요한 영향을 미치는 것으로 나타났다.

(2) 발생주의 국가회계제도의 실행변수에 대한 연구

이는 발생주의 국가회계제도가 재정부문에 실제로 실행되는 단계에서 실행변수에 중점을 두고 있는데, 발생주의 국가회계제도로의 변화과정을 실행하고 정착시킬 수 있는 적합한 분위기를 조성하기 위해 필요한 요인들에 대해 규명하려는 것이다.

Hepworth(2003)의 연구에서는 발생주의 국가회계제도가 성공적이고 지속적으로 실행되기 위한 필요한 요건들을 제시하고 있으며, 특히 발생주의 국가회계제도가 성공하기 위해서는 협의와 수용이 필수적이며 공인회계사 등 민간 회계전문가들의 정부회계 개혁과정에서의 참여능력과 역할을 중요한 요인으로 제시하고 있다.

Ouda(2004)는 뉴질랜드, 영국, 호주의 경험에 대한 연구를 토대로 기본 필요조건모형을 제시하여 발생주의 회계를 정부부문에 성공적으로 정착시키기 위해 요구되는 기본적인 필요조건들을 규명하고 있다. 이에 따라 공공부문에서 발생주의 회계체계로 성공적으로 변화시키고 목표한 효과를 달성하기 위해서는 발생주의 회계를 실행하고 정착시키기 위한 적합한 조건을 조성하려는 관련 분야의 관계자들의 총체적인 노력이 요구된다고 하고 있다.

또한 Ouda(2010)는 기존의 상황모형, 기본 필요조건모형 등을 보완하여 중앙정부에 발생주의 국가회계제도가 도입되고 실행되는 과정을 구체적으로 설명하는 규범적이고 포괄적인 모형을 제시하였다. 이 연구에서 Ouda는 발생주의 국가회계제도의 성공적인 실행을 위해서는 구조, 행동, 내용, 기술, 역량변수를 종합적으로 고려하여 분석하고, 단순히 적절한 실행여건을 조성하는 것 이상의 정책적 노력이 필요하며, 시작 단계부터 수립된 명확한 단계별 추진계획이 있어야 한다고 설명하고 있다.

우리나라의 연구로는 홍정화‧윤태화(2000)는 지방정부를 중심으로 한 지방자치단체 회계제도의 현황과 문제점을 분석하고 지방재정 부문에 발생주의 회계제도를 도입하고 정착시키 위한 제반요건과 방안을 제시하였다. 이장희 등(2011)은 미국, 영국, 호주, 캐나다, 프랑스 등 주요 5개국의 발생주의 국가회계제도에 대한 비교연구를 통해 우리나라에 발생주의 국가회계제도가 성공적으로 도입되고 실행되기 위한 요건을 제시하고 있다. 김경호(2011)는 발생주의 국가회계제도의 도입과 관련하여 회계정보에 대한 다양한 수요에 대응하고 재정혁신을 위해서도 발생주의 회계제도의 도입이 필요하다고 하면서, 발생주의 국가회계제도는 중장기 재정 위험을 총체적으로 예측 진단할 수 있는 조기경보 역할이 가능하도록 하여 재정위험 및 건전성 요인을 판단할 수 있는 정보를 제공할 수 있는 장점이 부각된다고 하였다. 이와 함께 김경호(2012)는 발생주의 국가회계제도가 국가재정에 정착하고 발전하기 위해서는 고위정책자들의 관심과 정보신뢰성 제고, 예산과 회계의 연계강화, 프로그램별 원가정보 및 성과정보의 연계강화, 효과적인 내부통제와 감사제도 확립, 교육 및 전문성 강화 등 과제를 제시하고 있다.

다. 선행연구의 시사점

기존의 국내외 발생주의 정부회계에 대한 선행연구 결과를 고찰할 때 우리나라의 재정부문에 발생주의 국가회계제도가 성공적으로 실행되기 위해서는 다음과 같은 정책적 시사점을 제시한다고 할 것이다.

(1) 정치적 지도자 및 고위공무원의 관심과 지지

발생주의 국가회계제도가 재정부문에 성공적으로 정착되기 위해서는 정치적 지도자와 행정관서의 고위공무원의 관심과 지지가 필수적이다. 정치적 지도자와 고위공무원이 발생주의 국가회계제도를 재정운영을 위한 관리시스템으로서 지지하고 수용할 때 발생주의 국가회계제도가 제대로 정착되고 활용될 수 있을 것이다.

(2) 제도적 변화에 대한 저항의 극복

발생주의 국가회계제도의 도입‧정착 과정에서 그동안 현금주의 기준에 익숙해 왔던 구성원에 의하여 제도적‧관리적 측면의 저항이 상당기간 지속될 것으로 예상된다. 따라서 발생주의 국가회계제도의 도입으로 인한 부정적 인식 또는 저항을 최소화하고 재정부문의 개혁과정의 일부로 인식시키기 위한 전문적 역량을 갖추는 한편, 발생주의 국가회계제도에 대한 수용도를 높일 수 있도록 정책적 공감대를 형성해 나가야 할 것이다.

(3) 정부회계 관련 전문가의 적극적인 참여

발생주의 국가회계제도가 성공적으로 실행되고 작동되기 위해서는 공인회계사를 포함한 민간 회계전문가들이 국가회계에 관심을 갖고 참여할 능력을 갖추어야 한다. 이를 위해 회계전문가들이 국가 재정활동에 대한 전문적 지식을 강화해야 하는 한편, 정부부처에 민간 회계전문가인 공인회계사의 고용이 늘어나야 하고 효율적인 재정관리를 위한 공인회계사들의 역할을 수용하여야 할 것이다.

(4) 국가회계법령 체계의 지속적 정비

발생주의 국가회계제도를 규율하는 법령체계를 명확히 하고 재정활동에 대하여 적정한 회계처리가 이루어질 수 있도록 국가회계법령 체계와 내용을 지속적으로 정비해 나가야 할 것이다. 이를 위해 국가회계법령에 대한 전문연구기관이 발생주의 국가회계제도의 실행을 위한 추진동력을 갖고 체계적으로 업무를 수행하도록 해야 할 것이다.

(5) 정부부처 간의 합의와 분권화

발생주의 국가회계제도가 성공적으로 정착되기 위해서는 정부부처 간의 합의와 국가회계업무의 체계적인 분권화가 이루어져야 한다는 것을 알 수 있다. 이를 위해 관련부처, 감사원, 국회, 학계 및 민간 회계전문가 등과도 정책개발 및 관리방안에 있어 참여와 협조체제의 구축이 필요할 것이다.

(6) 개별국가의 특성을 고려한 단계적 실행

각 나라는 재정환경과 재정관리체계의 발전과정과 내용이 상이하므로 국가회계제도의 도입과 실행에 있어 일률적이고 표준화된 접근방법은 오히려 재정관리의 왜곡을 가져올 수 있다. 따라서 재정관리 변화를 단계적으로 추진하고 혁신적 변화가 점진적으로 축적됨으로써 재정부문에 발생주의 국가회계제도가 지속가능하도록 하여야 할 것이다.

본 연구는 기존 국내외 연구모형을 토대로 설계하였으나, 본 연구는 기존의 선행연구와는 연구의 중점, 방법론, 구성변수 등에서 차별적이며 이를 정리하면 다음과 같다.

첫째, 본 연구모형은 발생주의 국가회계제도가 실행되는 단계에서의 재정관리체계의 구성요인과 동 제도의 실행성과에 연구의 중점을 맞추고 있다. 그 동안의 우리나라 정부회계제도에 관한 대부분의 다른 연구는 발생주의 국가회계제도의 도입 이전 단계에서 동 제도의 도입 필요성, 필요조건 등에 관한 연구에 중점을 두고 있었다. 그러나 본 연구는 이미 실행된 발생주의 국가회계제도가 국가의 재정관리시스템으로서 정착되고 운영되기 위한 재정관리체계의 구성요인의 영향과 역할 등에 관한 연구라 할 수 있다.

둘째, 본 연구모형은 회계정보 생산자와 이용자를 인위적으로 구분하지 않는다. 왜냐하면 국가회계 정보의 생산자도 궁극적으로 정보이용자로서 이를 정책결정이나 재정관리에 활용하여야 하고 정보이용자도 더 유용한 국가회계 정보의 생산을 위해 다양한 경로를 통해 참여하고 소통하여야 하기 때문이다.

셋째, 본 연구는 재정관리체계의 구성요인으로서 발생주의 국가회계제제도의 실행과정에 참여하는 참여주체들의 인적역량, 구조‧기술적, 행동적, 제도적 변수 등을 종합적으로 인식하였다. 이에 따라 중앙관서, 감사원, 국회, 국가회계재정통계센터, 공인회계사업계와 학계 등의 인적역량, 구조‧기술적, 행동적, 제도적 변수를 독립변수로 파악하여 국가회계제도의 실행성과에 영향을 미치는 재정관리체계의 구성요인으로 인식하였다.

넷째, 그동안 기존의 문헌적 연구에서는 발생주의 국가회계제도의 도입 및 실행으로 인한 성과변수가 구체적으로 파악되지 않고 개념적으로 이해하는 정도의 연구가 대부분이었다. 그러나 본 연구에서는 재정의 건전성과 지속가능성으로 이어질 수 있도록 발생주의 국가회계제도의 수용도와 활용도라는 구체적 변수를 성과변수로 선정하였다.

3)발생주의 국가회계제도는 국가재정의 일반회계, 특별회계 및 모든 기금에 적용된다. 4)국가회계재정통계센터는 기획재정부장관이 2010년 7월 한국공인회계사회를 위탁기관으로 선정하여 국가회계에 대한 전문성을 축적하고 국가회계기준에 관한 체계적인 조사‧연구 등을 수행하도록 국가회계기준센터로 설립되었다. 2014년에 한국조세재정연구원으로 이관되어 국가회계재정통계센터로 명명되어지고 있다. 5)국회의 예산결산 심의절차는 상임위원회, 예산결산특별위원회, 본회의의 심의의결을 거친다. 또한 국회 예산정책처는 국회의장 소속하의 기관으로 행정부와 독립된 시각에서 국가의 결산보고서 내용에 대해 조사연구 및 분석을 통해 국회의 예결산 심의기능을 지원하는 역할을 한다. 6)IMF는 현금주의 기준으로 재정통계를 작성하도록 한 1986 GFS Manual에서 발생주의 기준의 재정통계를 작성하도록 하기 위해 각국의 재정전문가 등의 의견을 수렴하여 2001 GFS Manual을 발표하였다.

가. 가설설정을 위한 변수의 선정

(1) 재정관리체계의 구성요인 변수

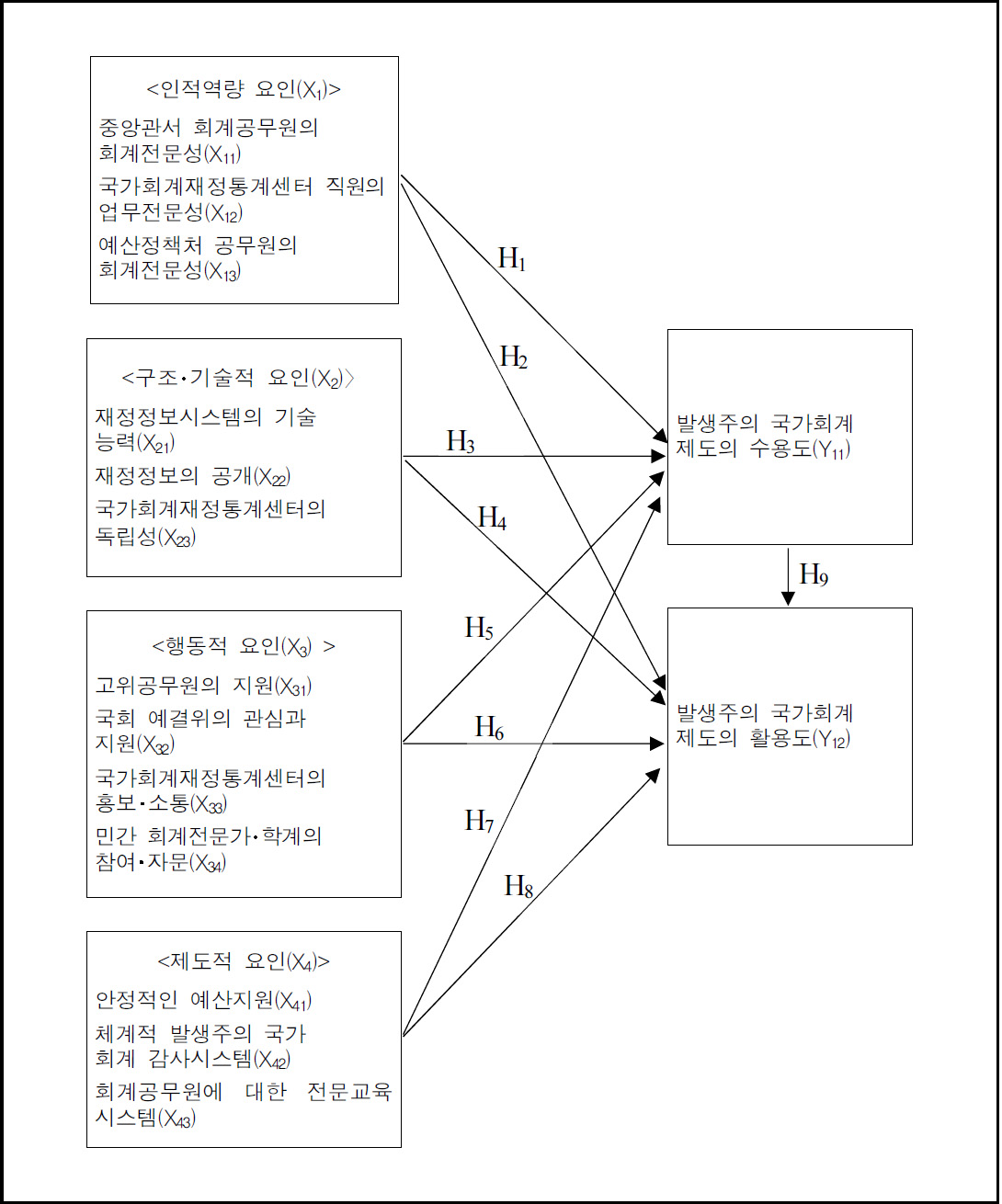

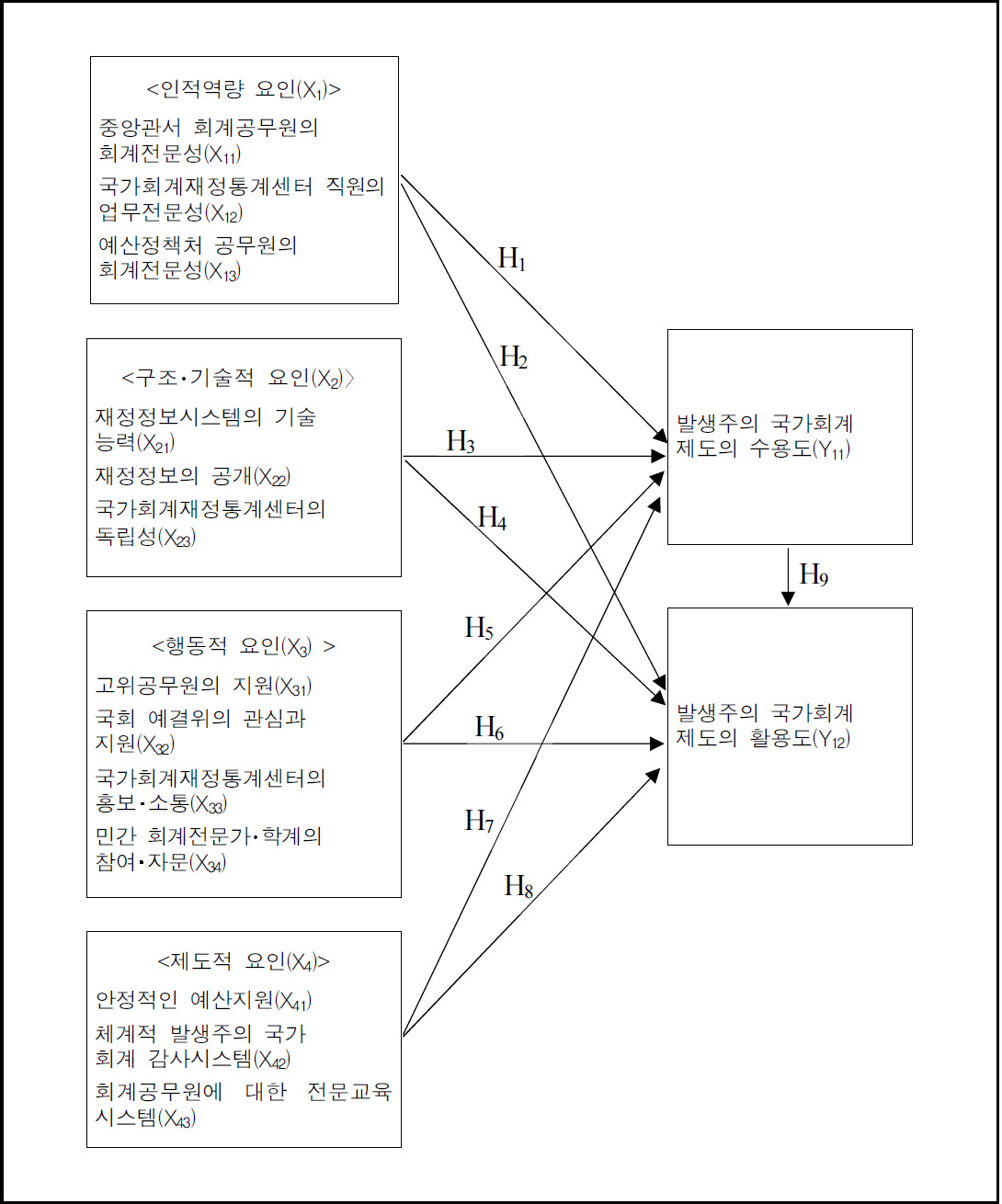

본 연구는 발생주의 국가회계제도가 2009회계연도에 도입된 이후 실제 국가재정부문에서 실행단계로 돌입되었다는 점을 고려하여 발생주의 국가회계제도의 도입단계에서의 이론적 설명변수보다 실제 실행변수에 중점을 두어 분석하고자 하였다. 따라서 기존의 연구모형을 토대로 발생주의 국가회계제도의 성공적인 실행 및 국가회계 인프라의 근본적 변화를 뒷받침할 수 있는 인적‧물적 자원 및 제도적 요인 중 제도의 실행에 필수적인 특성요인이라 판단되는 세부 변수를 파악하였다. 이를 위해 재정운영과정에서 발생주의 국가회계제도의 실행성과에 영향을 미치는 주요요인으로 국가회계제도의 실행단계에서 우리나라 재정관리체계를 구성하고 재정운영과정에 실질적으로 참가하고 있는 운영기관 및 전문가집단의 제반 특성변수를 인적역량 요인, 구조‧기술적 요인, 행동적 요인, 제도적 요인으로 구분하여 선정하였다.

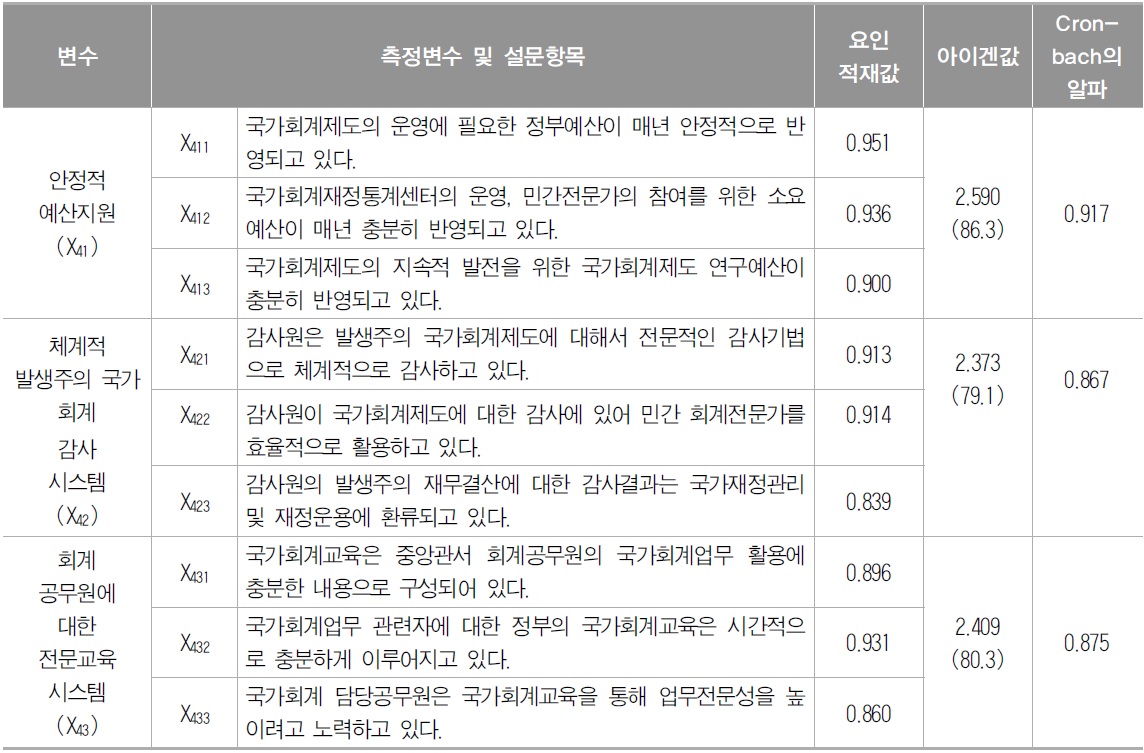

인적역량 요인 변수로는 재정관리체계의 구성기관 중 재무제표 작성, 업무지원, 분석검토 등 실질적인 국가회계실무 업무를 수행하는 중앙관서, 국가회계재정통계센터 및 국회 예산정책처의 공무원 및 직원의 회계 및 업무전문성을 선정하였다. 아울러 발생주의 국가회계제도의 실행성과에 영향을 미치는 재정관리체계의 구조‧기술적 요인으로는 재정정보시스템의 기술능력, 재정정보의 공개, 국가회계재정통계센터의 독립성 등 국가재정관리체계의 구조 및 기술수준에 관한 변수를 선정하였다. 또한 재정관리체계의 행동적 요인 변수로는 발생주의 기준의 재무제표를 직접 작성하지 않지만 국가회계의 성공적 정착에 중요하고 필수적인 영향을 미친다고 판단되는 행동적 변수를 선정하였다. 본 연구에서는 중앙관서 고위공무원의 관심과 지원, 국회 예산결산특별위원회(이하 “예결위”라 한다)의 관심과 지원, 국가회계재정통계센터의 홍보와 소통 및 민간 회계전문가와 학계의 자문 변수를 선정하였다. 한편 재정관리체계의 제도적 요인 변수로는 발생주의 국가회계제도의 실행성과와 지속가능성에 중요한 영향을 미칠 것으로 판단되는 예산제도, 감사제도, 교육제도의 3가지 측면에서 안정적인 예산지원체계, 체계적인 국가회계 감사시스템, 회계공무원에 대한 전문교육시스템을 선정하였다.

(2) 발생주의 국가회계제도의 실행성과 변수

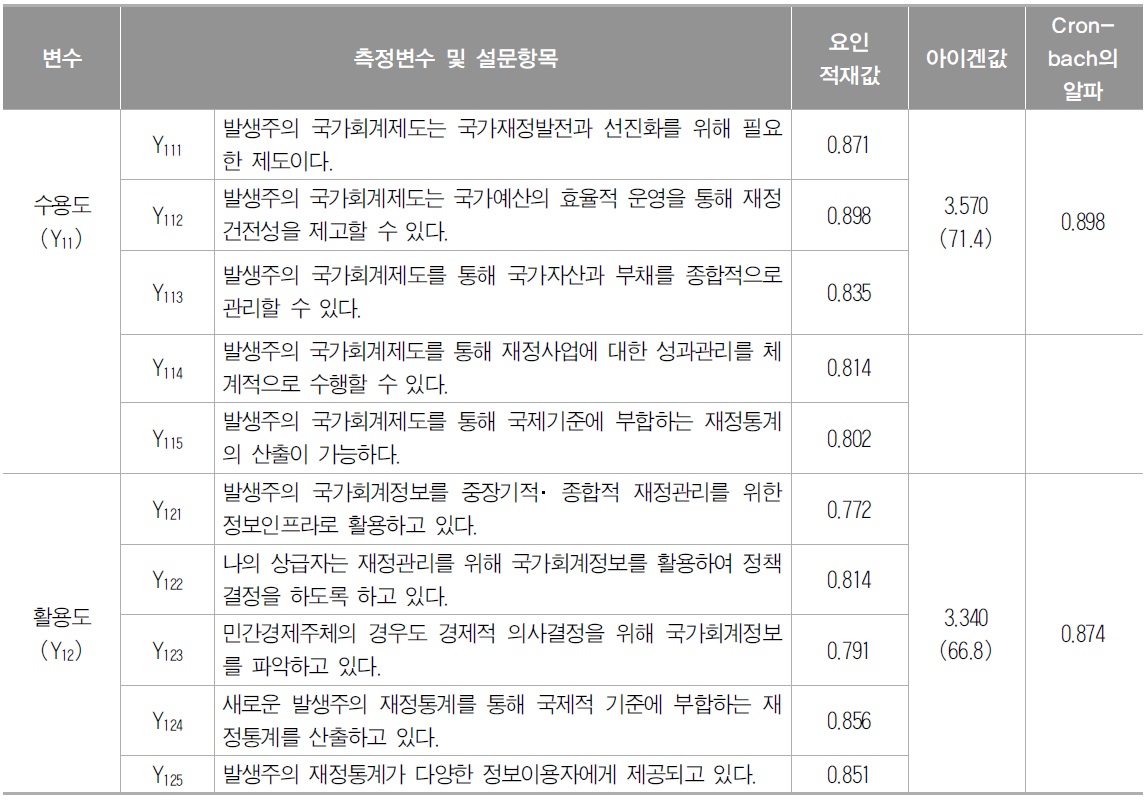

발생주의 국가회계제도의 실행성과는 동 제도가 실행됨으로써 국가회계제도의 재정관리적 목적이 어느 정도 달성되고 있는가를 측정하는 것이라 할 수 있다. 본 연구에서는 발생주의 국가회계제도의 실행성과에 관한 변수로 국가회계제도 성과의 다차원성에도 불구하고, 발생주의 국가회계제도의 성공적 실행과 제도의 지속가능성 확보를 위한 기본요건이 되는 발생주의 국가회계제도의 수용도와 활용도라는 두 변수를 선정하였다.

발생주의 국가회계제도의 수용도는 발생주의 국가회계제도를 통한 재정관리의 변화 및 실행과정에서 회계정보 생산자 및 이용자들을 포함한 재정관리체계의 구성원들이 저항감이나 부정적 인식 없이 새로운 제도에 적응하고 받아들이는 정도를 말한다. 일반적으로 발생주의 국가회계제도가 재정부문에 도입되고 정착하는 과정에서 현금주의 기준의 세입세출결산 업무에 익숙해 왔던 구성원에 의하여 제도적‧관리적 측면의 변화에 대한 저항이나 거부감을 받게 될 것이다(기획재정부‧국가회계기준센터 2012, 180). 수용도를 높이기 위해서는 발생주의 국가회계제도의 도입으로 야기될 수 있는 부정적 인식 또는 저항을 최소화시키기 위한 전문적 역량을 갖추고 재정부문의 개혁에 있어 발생주의 국가회계의 중요성을 인식할 수 있도록 정책적 공감대의 형성을 지속해 나가야 할 것이다(편호범 2004, 119).

발생주의 국가회계제도의 활용도는 재무제표가 제공하는 재정정보를 활용하여 재정관리 등 정보이용자의 의사결정에 반영하는 정도를 말한다. 발생주의 국가회계제도의 활용도를 높이기 위해서는 회계정보를 이용한 재정분석 기능을 강화하고, 유용한 재정정보가 국가의 재정활동에 이해관계를 갖는 다양한 재정정보 이용자에게 제공될 수 있도록 하여야 할 것이다(박성동 등 2011, 261∼263). 이를 위해서는 재무제표를 활용한 재정통계화 방안이 강구되어야 하고, 재정통계 정보를 활용하여 각 중앙관서의 재정상태 및 재정운영 성과에 대한 피드백 방안이 함께 강구되어야 할 것이다.

나. 변수의 조작적 정의

(1) 인적역량 요인 변수

① 중앙관서 회계공무원의 회계전문성(X11)

중앙관서 회계담당공무원이 발생주의 국가회계기준과 지침 등의 회계처리내용에 대한 이해정도와 중앙관서 회계공무원 중에 공인회계사 등 민간회계전문가의 포함여부 및 국가회계업무 수행에 있어 회계결산지원단, 회계법인의 자문 등 업무지원을 받는 정도

② 국가회계재정통계센터 직원의 업무전문성(X12)

국가회계재정통계센터의 직원이 발생주의 국가회계분야 및 재정분야의 업무에 정통하고 발생주의 국가회계에 관한 자문과 지원을 전문적이고 성실하게 수행하는 정도

③ 예산정책처 공무원의 회계전문성(X13)

예산정책처 공무원의 국가 및 중앙관서 재무제표의 결산분석에 대한 업무전문성 및 결산분석 공무원 중 국가회계업무에 정통한 공인회계사가 포함되어 있는 정도

(2) 구조?기술적 요인 변수

① 재정정보시스템의 기술능력(X21)

재정정보시스템이 발생주의 국가회계업무가 차질없이 작동할 수 있도록 기술적으로 뒷받침하고, 발생주의 국가회계제도의 실행에 따라 재정정보시스템이 고도화되는 정도

② 재정정보의 공개(X22)

재정정보가 국가회계업무 수행 공무원에게 충분히 공개되고, 재정정보시스템을 통해 국가 및 중앙부처의 재무제표에 관한 정보가 정보이용자에게 제공되는 정도

③ 국가회계재정통계센터의 독립성(X23)

국가회계재정통계센터가 국가회계업무에 있어 실질적으로 독립되어 있고, 발생주의 국가회계제도 정착을 위해 국가회계에 관한 연구업무를 독립적으로 수행하고 있는 정도

(3) 행동적 요인 변수

① 고위공무원의 지원(X31)

중앙관서의 고위공무원들이 국가회계 담당공무원의 적극적이고 효율적인 업무수행을 위해 행정적 지원을 하고 국가회계제도의 중요성에 대한 관심을 기울이며, 공식적인 장차관급회의에서 국가회계제도의 내용이나 재무결산 내용을 보고하고 논의하는 정도

② 국회 예결위의 관심과 지원(X32)

국회 예결위가 발생주의 재무제표 결산심의 과정에서 상당한 관심을 갖고 심의업무를 수행하고, 국회예결위 국회의원이 예결위 입법조사관 및 중앙관서 국가회계 담당공무원의 업무수행에 관심을 갖고 지원하고 있는 정도

③ 국가회계재정통계센터의 홍보?소통(X33)

국가회계재정통계센터가 발생주의 국가회계제도에 대한 홍보를 수행하고, 제도의 성공적 실행을 위해 중앙관서, 감사원, 국회 등 국가회계 관련기관과 소통하고 있는 정도

④ 민간 회계전문가?학계의 자문(X34)

국가회계업무를 수행함에 있어서 공인회계사 등 민간 회계전문가 및 학계의 자문이 국가회계에 대한 전문성을 갖고 원활하게 이루어지고 있는 정도

(4) 제도적 요인 변수

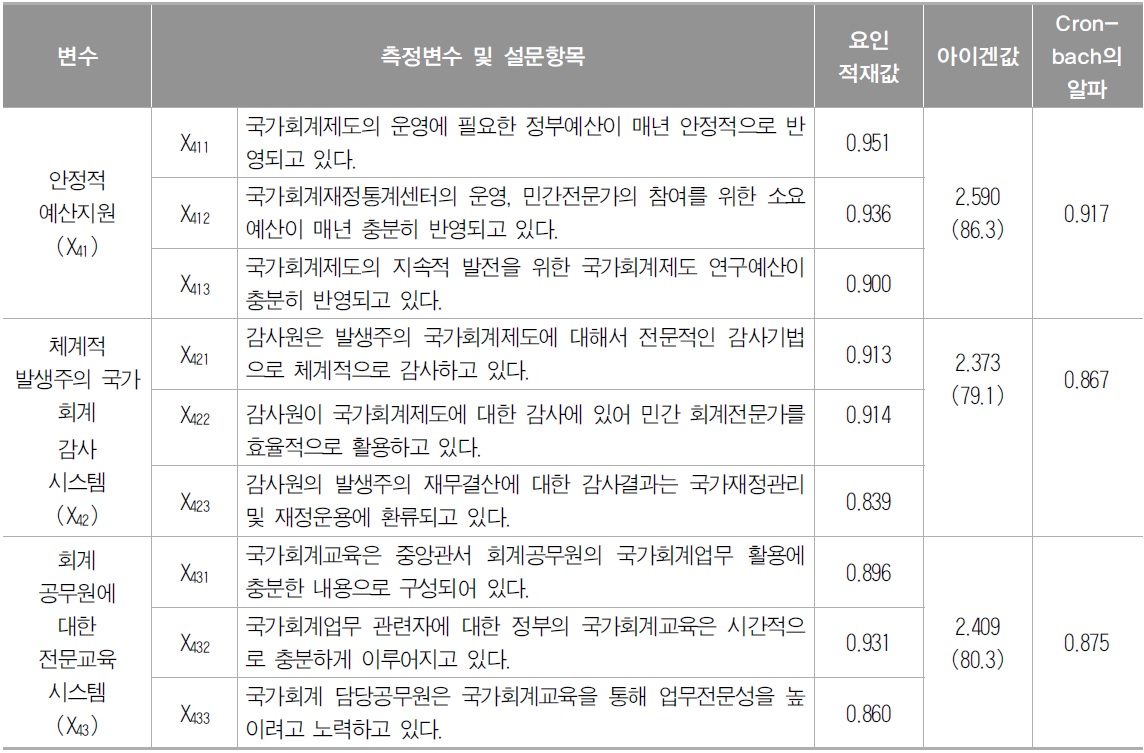

① 안정적인 예산지원(X41)

국가회계제도의 운영에 필요한 국가예산 및 국가회계에 관한 연구예산이 매년 안정적으로 충분히 반영되는 정도

② 체계적인 발생주의 국가회계 감사시스템(X42)

감사원이 발생주의 결산시스템에 대해서 전문적인 감사기법을 적용하고, 민간 회계전문가를 감사업무에 효율적으로 활용하며 재무결산에 대한 감사결과를 환류시키는 정도

③ 회계공무원에 대한 전문교육시스템(X43)

국가회계업무 관련자에 대한 정부의 국가회계 교육이 충분하고, 국가회계 담당공무원이 국가회계 교육을 통해 업무전문성을 높이려고 노력하는 정도

(5) 발생주의 국가회계제도의 수용도(Y11)

발생주의 국가회계제도가 국가재정의 발전과 선진화, 국가예산의 효율적 운영, 국가자산과 부채에 대한 종합적 관리, 재정사업에 대한 사업별 성과관리 및 국제기준에 부 합하는 재정통계의 산출을 위해 필요한 제도라고 인식하는 정도

(6) 발생주의 국가회계제도의 활용도(Y12)

발생주의 국가회계 정보를 중장기적‧종합적 재정관리와 정책결정, 민간경제주체의 경제적 의사결정 및 국제적 기준에 부합하는 재정통계의 산출을 위해 활용하고 있거나, 발생주의 재정통계7)를 산출하여 다양한 정보이용자에게 제공되고 있는 정도

다. 가설의 설정

발생주의 국가회계도의 실행성과와 영향변수에 관한 기존 연구결과 등을 토대로 하여 우리나라 재정관리체계의 구성요인과 발생주의 국가회계제도의 실행성과에 관한 여러 변수간의 가설을 설정하였다.

(1) 인적역량 요인과 발생주의 국가회계제도의 수용도

(2) 인적역량 요인과 발생주의 국가회계제도의 활용도

(3) 구조?기술적 요인과 발생주의 국가회계제도의 수용도

(4) 구조?기술적 요인과 발생주의 국가회계제도의 활용도

(5) 행동적 요인과 발생주의 국가회계제도의 수용도

(6) 행동적 요인과 발생주의 국가회계제도의 활용도

(7) 제도적 요인과 발생주의 국가회계제도의 수용도

(8) 제도적 요인과 발생주의 국가회계제도의 활용도

(9) 발생주의 국가회계제도의 수용도와 발생주의 국가회계제도의 활용도

라. 실증분석 모형의 설계

변수간의 가설의 설정을 토대로 연구의 실증분석을 위한 연구모형을 설계하였다. <그림 1>은 본 연구의 실증분석의 범위와 내용을 나타내고 있다. 화살표는 방향을 나타내고 있으며 실증분석을 위한 제 가설과 연관되고 있다. 아울러 인적역량 요인(X1), 구조‧기술적 요인(X2), 행동적 요인(X3), 제도적 요인(X4) 내의 세부 구성요인은 각각 발생주의 국가회계제도의 수용도 및 활용도와의 관계에 있어 하위가설을 구성하고 있다.

가. 표본의 결정

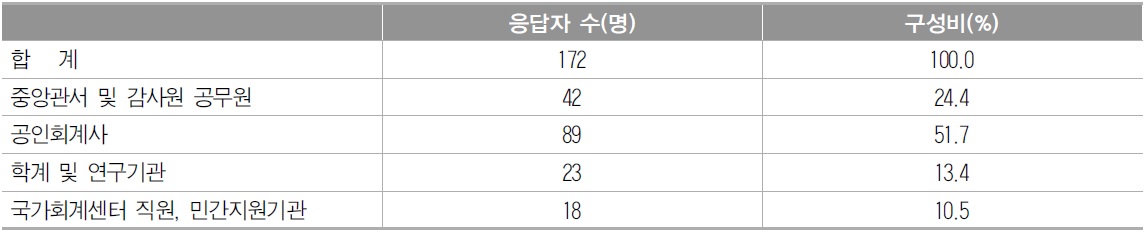

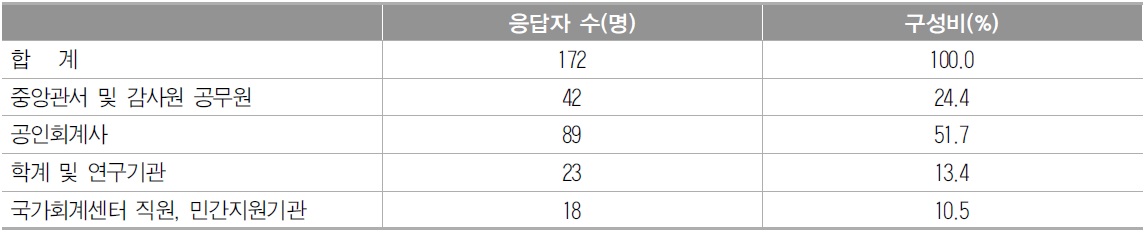

본 연구는 발생주의 국가회계제도의 실행성과에 미치는 재정관리체계의 영향요인에 관한 연구이므로 국가 재정관리체계를 구성하는 국가회계 운영기관 및 전문가집단을 대상으로 국가회계제도의 실행성과에 미치는 주요 영향요인에 관한 의견을 파악하고자 하였다. 이에 따라 재정관리 및 운영에 직접, 간접적으로 관계되는 행정부, 감사원, 입법부, 국가회계재정통계센터, 회계법인, 학계‧연구계 등에서 재정활동을 수행하거나 재정정책을 수립하고 또는 재정활동을 감사하거나 연구‧분석 및 자문하는 모든 업무관계자를 모집단으로 하였다. 이는 국가회계운영기관 업무관계자 및 전문가집단에 대한 설문조사를 통한 실증분석이 제도의 성공적 실행을 위한 정책적 시사점 제시가 가능하다고 판단되기 때문이다. 이에 따라 본 실증연구는 발생주의 국가회계 업무를 수행하고 있거나 경험이 있는 중앙관서 행정공무원, 감사원, 국회 예산정책처, 예결위 담당공무원, 회계법인의 공인회계사, 각 대학교 및 학회의 교수 등을 표본으로 추출하였다8).

나. 자료의 수집방법

자료의 수집을 위해서는 폐쇄식 설문서를 사용하였으며, 연구자가 직접 방문하거나 이메일 등으로 설문서를 배부하고 회수하였다. 설문서의 각 항목은 앞에서 정의된 변수와 대응하여 작성되었으며, 본 연구의 유의성을 강화하기 위하여 7점 등간척도(7-point interval scale)에 의해 측정되었다. 설문서의 내용은 각 독립변수 및 종속변수를 측정하기 위한 유의적이고 구체적인 세부항목을 구성하였다. 문항의 내용상 “매우 그러하다”에 7점을 부여하였고 “전혀 그러하지 아니하다”에 1점을 부여하였으며, 각 독립변수 및 종속변수의 측정은 각 변수에 해당하는 설문의 응답에 부여된 점수의 합계를 설문의 항목수로 나누어 이루어졌다. 실증분석을 위한 조사는 2013년 10월 11일부터 11월 15일에 걸쳐 실시되었는데, 총 210부를 배부한 결과 184부를 회수하였으며 이중에서 172부가 본 연구의 실증분석에 이용되었다.

설문 응답자 유형 및 구성

실증분석을 위한 회귀분석 모형은 다음 5개의 다중 회귀방정식으로 요약될 수 있다.

다중 회귀방정식 (1)은 재정관리체계의 구성요인(인적역량 요인, 구조‧기술적 요인, 행동적 요인, 제도적 요인)이 국가회계제도의 수용도에 미치는 영향을 분석하는 회귀방정식이며, 다중 회귀방정식 (2)는 재정관리체계의 세부 구성요인이 국가회계제도의 수용도에 미치는 영향을 분석하기 위한 것이다. 다중 회귀방정식 (3)은 재정관리체계의 구성요인(인적역량 요인, 구조‧기술적요인, 행동적 요인, 제도적 요인)이 국가회계제도의 활용도에 미치는 영향을 분석하기 위한 회귀방정식이며, 다중 회귀방정식 (4)는 재정관리체계의 세부 구성요인이 국가회계제도의 활용도에 미치는 영향을 분석하기 위한 것이다. 또한 다중 회귀방정식 (5)는 국가회계제도의 수용도가 국가회계제도의 활용도에 미치는 영향을 분석하기 위한 것이다. 본 연구에 사용돤 통계적 분석방법으로는 선형 다중회귀분석방법이 사용되었으며, 수집된 자료의 통계적 분석은 SPSS로 처리되었다.9)

7)중앙관서 및 국가 재무제표에 공시된 발생주의 기준의 회계정보를 토대로 산출된 재정통계를 의미한다. 8)본 연구의 자료수집을 위한 표본추출은 모집단에서 무작위추출 되었으나, 국가회계업무의 전문성 등을 고려할 때 국가회계비전문가 집단으로부터 통제되고 있다고 할 수 있다. 9)본 논문의 가설은 양의 관계로 설정하였으나, 재정관리체계 구성요인과 발생주의 국가회계제도의 실행성과와의 관계는 그 방향성이 반드시 일정한 양의 방향으로만 분석되는 것이 아니므로 통계분석에서 양측검정을 사용하여 해석하였다.

요인분석은 여러 개의 변수들에 내재된 정보를 이용하여 요인을 추출하여 요약하는 방법으로, 본 연구에서는 기 설계한 요인 추출의 타당성을 검증하기 위해 사후적으로 요인분석을 실시하였다.

요인 적재값은 각 변수와 요인간의 상관관계의 정도를 나타내는 값으로서, ±0.3이상이면 유의하다고 보며 ±0.5이상인 경우 매우 높은 유의성을 보인다고 본다. 모든 변수의 요인적재값이 0.5 이상을 나타내고 있고 요인추출 X345=0.652가 최저값을 나타내고 있어 변수들의 요인추출의 타당성이 있는 것으로 보았다.

아이겐 값은 추출한 요인에 의해 변수의 분산을 어느 정도 설명하는가를 나타내며, 아이겐 값을 해당 요인 내 변수의 총수로 나눈 값이 설명력이 된다. 아이겐 값은 X11=60.0%의 설명력이 최저이며, 기타 모든 요인은 60% 이상을 나타내고 있다.

크론바하 알파(Cronbach’s )는 측정치의 일관성에 대한 신뢰도를 파악하기 위한 것으로 통상 0.6 이상이면 내적 일치도가 있다고 볼 수 있다. 크론바하 알파는 모든 요인의 내적 일치도가 0.6 이상으로 측정항목이 내적 일관성을 갖고 있다고 볼 수 있다.

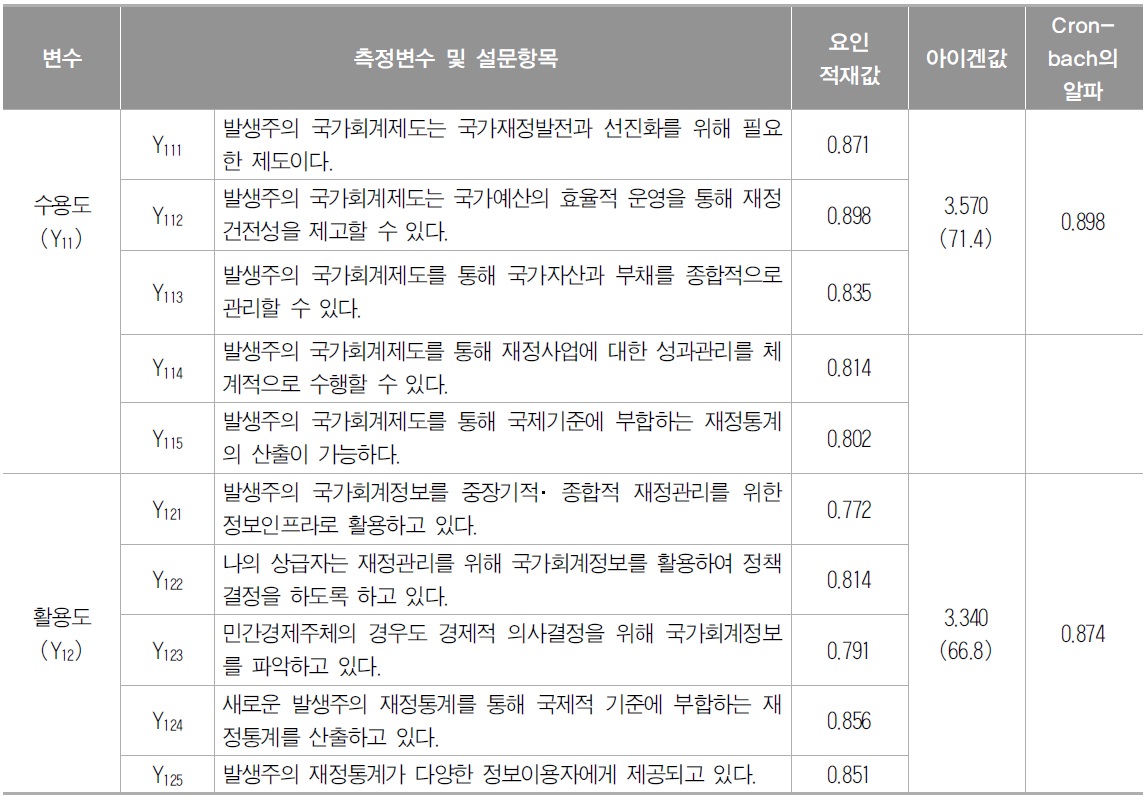

가. 종속변수의 타당성 및 신뢰성 분석

발생주의 국가회계제도의 수용도 및 활용도 변수와 요인간의 요인적재값이 0.772 이상으로 매우 높은 유의성을 보이며 요인추출의 타당성이 인정되고 있다. 아이겐값을 통한 설명력은 발생주의 국가회계제도의 수용도 변수의 경우 71.4%, 활용도 변수의 경우 66.8%를 나타내고 있다. 또한 크론바하 알파 값은 0.8이상으로 종속변수의 측정항목 간에 내적 일관성과 신뢰도를 가지고 있다고 볼 수 있다.

[<표 2>] 수용도(Y11) 및 활용도(Y12) 변수의 타당성 및 신뢰도

수용도(Y11) 및 활용도(Y12) 변수의 타당성 및 신뢰도

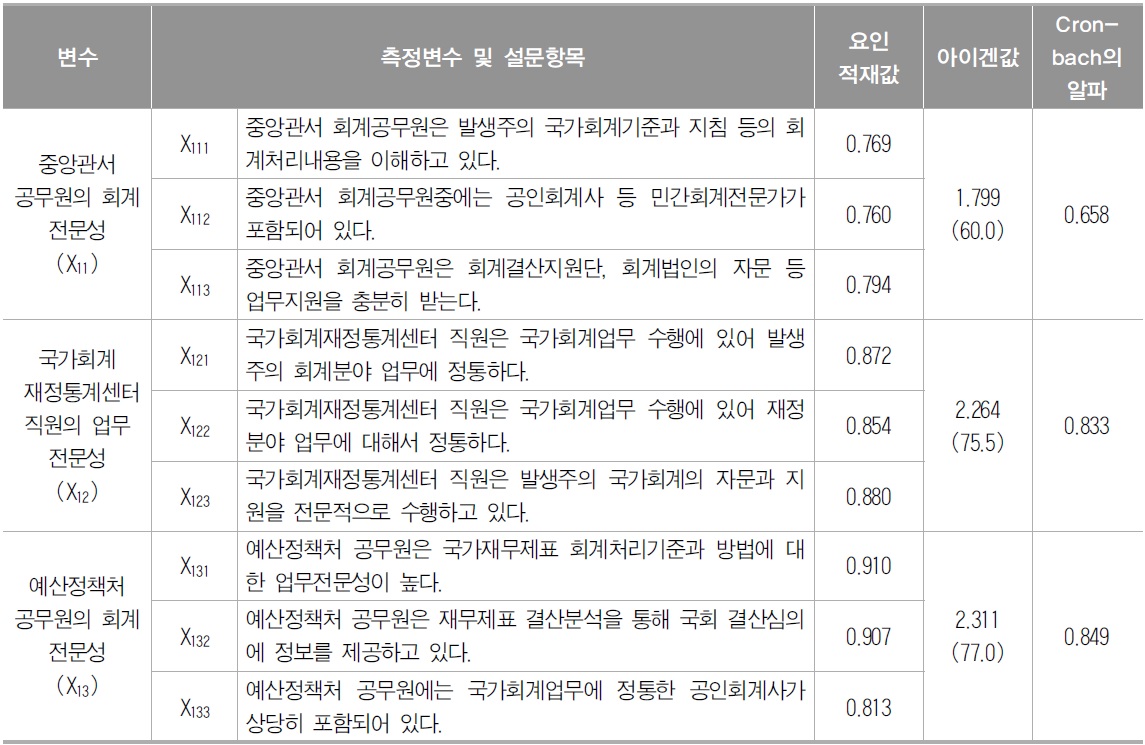

나. 독립변수의 타당성 및 신뢰성 분석

재정관리체계의 구성요인인 인적역량 요인, 구조 및 기술적 요인, 행동적 요인, 제도적 요인 변수간의 요인적재값을 볼 때 요인추출의 타당성이 인정되고, 아이겐값을 통한 설명력도 60%이상으로 나타났다. 또한 크론바하 알파 값은 0.6이상으로 종속변수의 측 정항목 간에 내적 일관성과 신뢰도를 가지고 있다고 볼 수 있다.

[<표 3>] 인적역량 요인(X1) 변수의 타당성 및 신뢰도

인적역량 요인(X1) 변수의 타당성 및 신뢰도

[<표 4>] 구조 및 기술적 요인(X2) 변수의 타당성 및 신뢰도

구조 및 기술적 요인(X2) 변수의 타당성 및 신뢰도

[<표 5>] 행동적 요인(X3) 변수의 타당성 및 신뢰도

행동적 요인(X3) 변수의 타당성 및 신뢰도

[<표 6>] 제도적 요인(X4) 변수의 타당성 및 신뢰도

제도적 요인(X4) 변수의 타당성 및 신뢰도

2. 발생주의 국가회계제도에 대한 응답자 유형별 인식조사

본 연구의 설문 응답자를 중앙관서 및 감사원 공무원, 국가회계업무 경험이 있는 공인회계사, 학계 및 연구기관으로 구분하여 본 연구의 독립변수 및 종속변수에 대하여 인식하는 정도를 분석하였다. 본 인식조사는 설문지의 7분위 척도 응답결과에 7점 만점을 기준으로 점수를 부여하여 응답자의 각 변수에 대한 인식정도의 평균과 표준편차를 산출하였다.

가. 발생주의 국가회계제도의 수용도에 대한 인식

발생주의 국가회계제도에 수용도에 대해서는 설문응답자 모두에 있어서 전반적으로 높게 나타났다. 특히 학계‧연구계와 국가회계업무 경험이 있는 공인회계사의 경우 발생주의 국가회계제도에 대한 수용도가 공무원에 비해 상대적으로 높은 것으로 나타났다. 이는 학계‧연구계에서 발생주의 국가회계제도의 재정관리적 필요성과 유용성을 더 높게 인식하고 있으며, 회계적 전문지식이 있는 공인회계사는 자산‧부채관리를 통한 재정건전성 및 원가분석 등을 통한 성과관리 측면에서 국가회계제도의 수용도를 상당부분 인정하고 있는 것으로 판단된다.

나. 발생주의 국가회계제도의 활용도에 대한 인식

발생주의 국가회계제도의 활용도에 대한 인식은 상당히 낮은 것으로 나타났다. 특히 공인회계사 및 중앙관서 공무원의 경우 발생주의 회계제도가 재정관리 및 재정운영을 위한 중요한 정보 인프라로서 실질적으로 활용되고 있지 않은 것으로 인식하고 있다. 그러나 학계 및 연구계에서는 상대적으로 활용도에 대한 인식정도가 높은 것으로 나타났는 바, 이는 학계 및 연구계에서 연구 등의 목적으로 발생주의 재정통계에 대한 부분적인 활용가능성에 대한 인식이 반영된 것으로 보인다.

다. 인적역량 요인에 대한 인식

중앙관서 공무원 및 예산정책처 직원들의 국가회계 분야의 업무전문성은 낮은 것으로 인식되고 있으며, 특히 중앙관서 및 예산정책처의 회계공무원에 국가회계에 정통한 민간 전문가가 부족한 것으로 나타났다. 반면 국가회계재정통계센터 직원은 국가회계분야의 업무전문성이 상대적으로 높은 것으로 인식되고 있으며, 국가회계재정통계센터 직원이 발생주의 국가회계에 관한 자문과 지원을 전문적이고 성실하게 수행하고 있는 것으로 나타났다. 이는 국가회계재정통계센터의 설립 및 운영이 발생주의 국가회계제도를 국가 재정부문에 도입하고 실행하는데 필수적인 요건이 되었다는 것을 시사한다.

라. 구조?기술적 요인에 대한 인식

응답자가 공통적으로 재정정보시스템의 기술능력은 높은 것으로 인식하고 있으며, 재정정보시스템을 통한 재정정보의 공개는 다소 낮고 국가회계재정통계센터의 독립성은 가장 낮은 것으로 나타났다. 국가회계재정통계센터의 독립성이 낮게 나타난 것은 국가회계재정통계센터의 업무기능상 기획재정부, 감사원 등 정부부처의 국가회계 업무를 지원하고 관련기관간의 중간연결자로서의 역할을 수행하기 때문인 것으로 판단된다.

마. 행동적 요인에 대한 인식

발생주의 국가회계제도에 미치는 영향요인으로서 행동적 요인은 상당히 낮은 수준으로 고위공무원의 지원이 가장 낮게 나타났으며 회계전문가‧학계의 자문, 예결위의 관심‧지원, 국가회계재정통계센터의 홍보 및 소통 순으로 낮게 나타났다. 이는 고위공무원, 학계 및 국회 예결위 국회의원 등이 발생주의 국가회계제도에 대한 이해와 업무전문성이 부족하여 재정부문 혁신과정의 수용 및 재정정보의 활용에 제약이 있음을 나타낸다.

바. 제도적 요인에 대한 인식

발생주의 국가회계제도의 정착과 발전에 필요한 예산지원은 상당히 부족한 것으로 나타났으며, 국가회계에 대한 교육시스템도 보다 체계적으로 수행될 필요가 있는 것으로 인식하고 있다. 또한 체계적인 국가회계 감사시스템에 대해서도 보다 개선될 필요성이 있는 것으로 인식하고 있다.

응답자 유형별 변수에 대한 기술통계량

가. 재정관리체계의 구성요인과 국가회계제도의 수용도의 분석

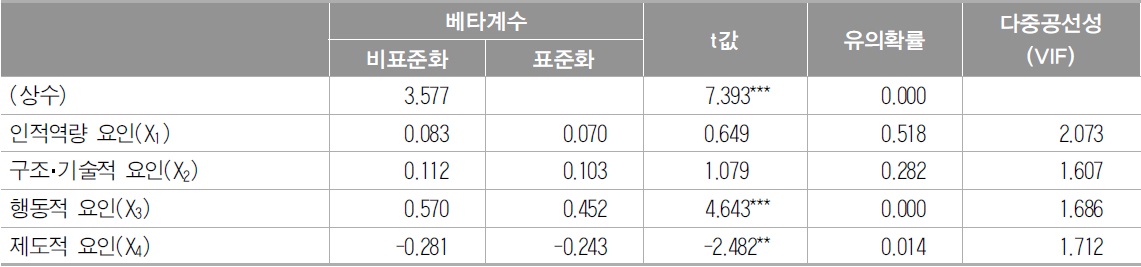

다중 회귀방정식 (1)은 가설 H1, H3, H5, H7 을 동시에 검증하였는데, 이의 분석결과는 <표 8>과 같다.

[<표 8>] 재정관리체계의 구성요인과 수용도의 회귀분석

재정관리체계의 구성요인과 수용도의 회귀분석

<표 8>의 분석과 같이 발생주의 국가회계제도에 대한 수용도(Y11)와 독립변수 간 다중 회귀방정식 (1)에 대한 분석 결과, 행동적 요인(X3), 제도적 요인(X4)의 회귀계수는 유의수준 0.05에서 유의한 것으로 검정되었으나, 인적역량 요인(X1, p=0.518)과 구조‧기술적 요인(X2, p=0.282)은 통계적으로 유의하지 않은 것으로 검정되었다. 또한, 독립변수간 다중공선성을 판단하는 분산팽창계수도 1.607∼2.07311)으로 나타나 모두 다중공선성이 없는 것으로 나타났다.

독립변수간 영향력을 살펴보면 행동적 요인(X3)의 표준화계수는 0.452로서 행동적 요인(X3)이 수용도에 유의적인 긍정적 영향을 미치는 것으로 나타났다. 또한, 제도적 요인(X4)의 표준화계수가 -0.243으로 나타나 국가 재정관리체계의 제도적 요인은 발생주의 국가회계제도에 대한 수용도에 부정적 영향을 미치는 것으로 나타났다. 이는 발생주의 국가회계제도가 실행 초기단계인 점을 고려하여 국가 재정관리체계의 대부분 구성원이 발생주의 국가회계제도의 실행 필요성과 당위성을 인식하고 있어 비록 제도적 요인이 부족하더라도 발생주의 회계제도를 수용하여야 하는 것에는 동의하고 있는 것으로 분석된다. 한편, 발생주의 국가회계제도에 대한 수용도(Y11)는 행동적 요인(X3)과 제도적 요인(X4)에 의해 총 분산의 18.3%를 설명할 수 있고, 회귀모형은 유의수준 0.05에서 통계적으로 유의한 것으로 나타났다(p=.000, F=17.229).

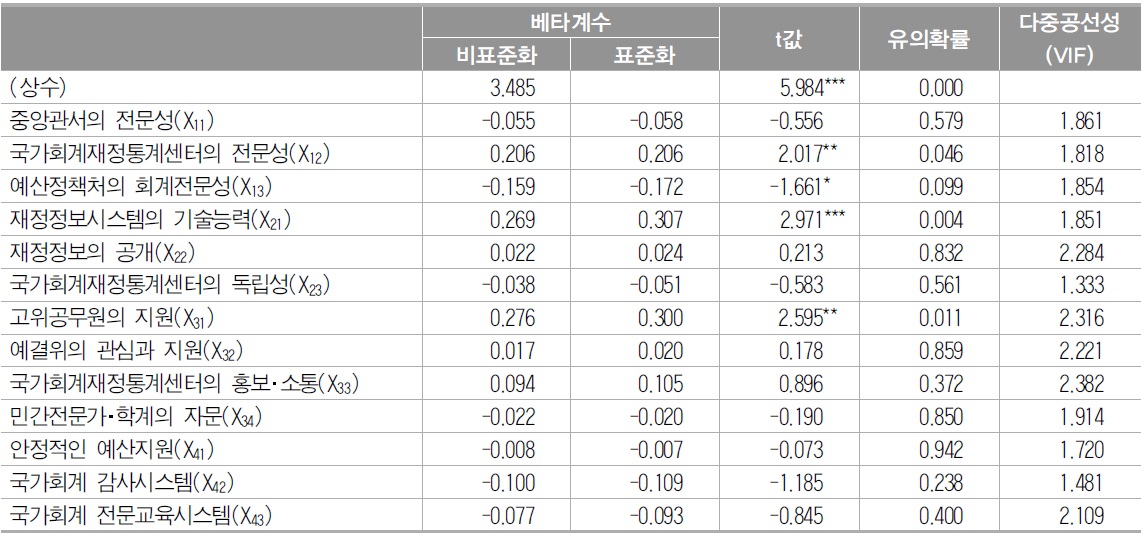

나. 재정관리체계의 세부 구성요인과 국가회계제도의 수용도의 분석

다중 회귀방정식 (2)는 가설 H1의 하위가설인 H11~H13, H3의 하위가설인 H31 ~H33, H5의 하위가설인 H51~H54, H7의 하위가설인 H71~H73을 동시에 검증하였는데, 이의 분석결과는 <표 9>와 같다.

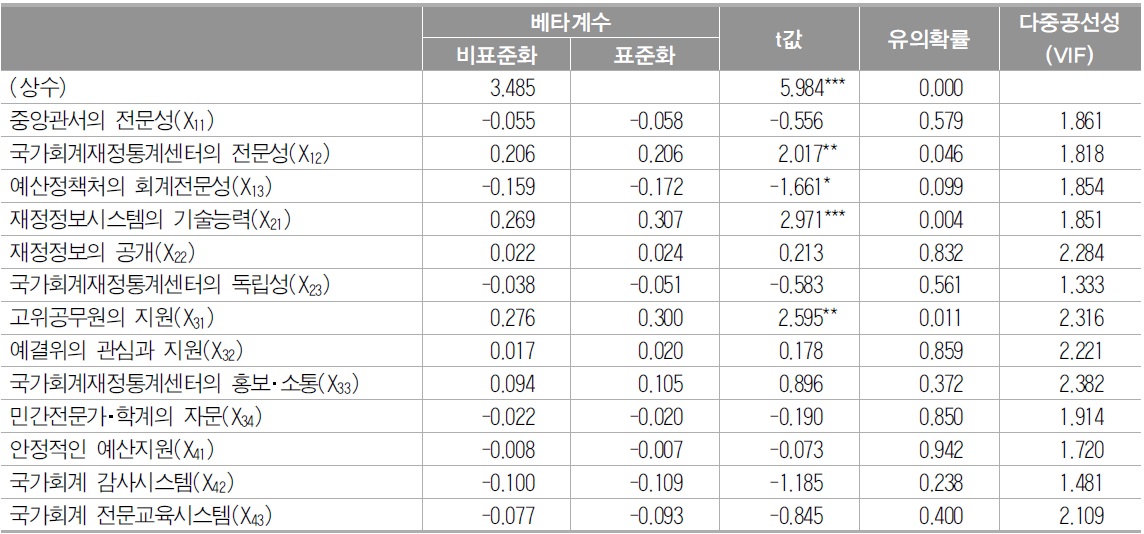

[<표 9>] 재정관리체계의 세부 구성요인과 수용도의 회귀분석

재정관리체계의 세부 구성요인과 수용도의 회귀분석

<표 9>에서 발생주의 국가회계제도에 대한 수용도(Y11)와 독립변수에 대한 회귀분석 결과, 국가회계재정통계센터 직원의 업무전문성(X12), 재정정보시스템의 기술능력(X21), 고위공무원의 지원(X31)의 회귀계수는 유의수준 0.05에서 유의한 것으로 검정되었으며, 예산정책처 직원의 회계전문성(X13)의 회귀계수는 유의수준 0.1에서 유의한 것으로 검정되었다. 독립변수 간 다중공선성을 판단하는 분산팽창계수도 1.333∼2.38212)로 나타나 모두 다중공선성이 없는 것으로 나타났다.

독립변수 간 영향력은 재정정보시스템의 기술능력(X21), 고위공무원의 지원(X31)의 표준화계수가 각각 0.307과 0.300로서 회귀계수가 유의한 다른 변수에 비해 발생주의 국가회계제도의 수용도에 영향을 크게 미치는 것으로 나타났다. 인적역량 변수 중에서는 국가회계재정통계센터의 업무전문성이 국가회계제도의 수용도에 긍정적인 영향을 미치는 것으로 나타나 국가회계재정통계센터 직원들이 국가회계 및 재정분야에 정통할 필요가 있다는 것을 시사하고 있다. 또한, 예산정책처 직원의 회계전문성(X13)의 표준화계수가 -0.172로 나타나 발생주의 국가회계제도에 대한 수용도에 부정적 영향을 미치는 것으로 나타났으나, 이는 발생주의 국가회계제도의 실행 초기단계에서 예산정책처 직원의 회계적 전문성이 부족하더라도 국가 재정부문에 발생주의 국가회계제도는 도입되고 수용되어야 한다는 당위성을 나타내고 있는 것으로 분석된다. 한편 발생주의 국가회계제도에 대한 수용도(Y11)는 고위공무원의 지원(X31), 재정정보시스템의 기술능력(X21), 예산정책처 직원의 회계전문성(X13), 국가회계재정통계센터 직원의 업무전문성(X12)에 의해 총 분산의 25.4%를 설명할 수 있고, 회귀모형은 유의수준 0.05에서 통계적으로 유의한 것으로 나타났다(p=.000, F=12.398).

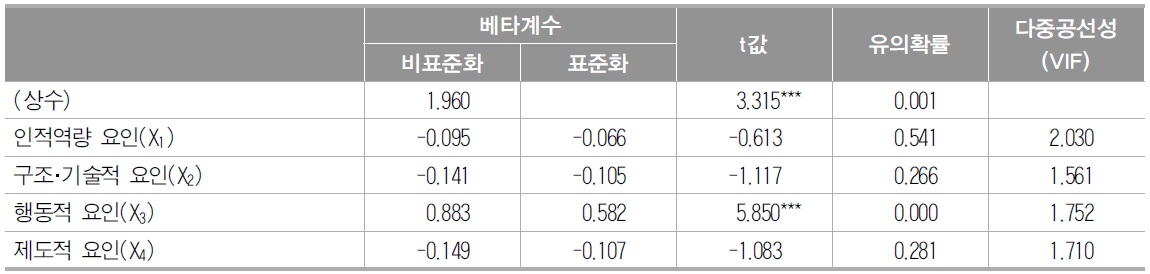

다. 재정관리체계의 구성요인과 국가회계제도의 활용도의 분석

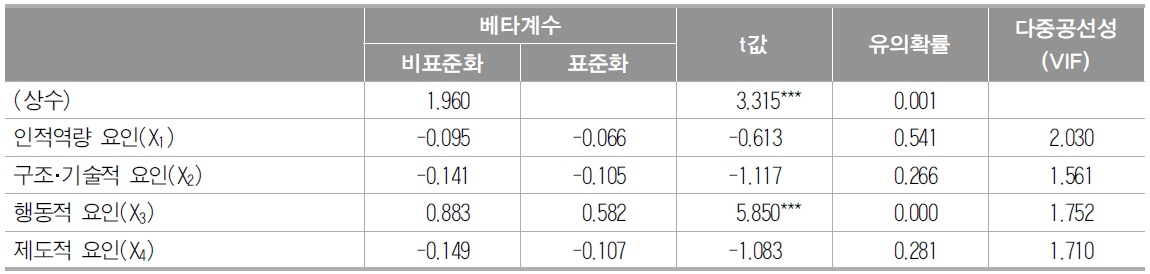

다중 회귀방정식 (3)은 가설 H2, H4, H6, H8 을 동시에 검증하였는데, 이의 분석결과는 <표 10>과 같다.

[<표 10>] 재정관리체계의 구성요인과 활용도의 회귀분석

재정관리체계의 구성요인과 활용도의 회귀분석

<표 10>에서 발생주의 국가회계제도에 대한 활용도(Y12)와 독립변수 간 다중 회귀방정식 (3)에 대한 분석 결과, 행동적 요인(X3)의 표준화계수가 0.582로서 유의수준 0.01에서 유의한 것으로 검정되었으며, 그 이외의 변수는 통계적으로 유의하지 않은 것으로 검정되었다. 또한, 독립변수 간 다중공선성을 판단하는 분산팽창계수도 1.561~2.030으로 변수간 다중공선성이 없는 것으로 나타났다. 한편 발생주의 국가회계제도에 대한 활용도(Y12)는 행동적 요인(X3)에 의해 총 분산의 18.3%를 설명할 수 있고, 회귀모형은 유의수준 0.05에서 통계적으로 유의한 것으로 나타났다(p=.000, F=32.819).

라. 재정관리체계의 세부 구성요인과 국가회계제도의 활용도의 분석

다중 회귀방정식 (4)는 가설 H2의 하위가설인 H21~H23, H4의 하위가설인 H41~H43, H6의 하위가설인 H61~H64 및 H8의 하위가설인 H81~H83을 동시에 검증하였는데, 이의 분석결과는 <표 11>과 같다.

[<표 11>] 재정관리체계의 세부 구성요인과 활용도의 회귀분석

재정관리체계의 세부 구성요인과 활용도의 회귀분석

<표 11>에서 발생주의 국가회계제도에 대한 활용도(Y12)와 독립변수 간 회귀분석 결과, 고위공무원의 지원(X31), 국회 예결위의 관심과 지원(X32)의 회귀계수는 유의수준 0.05에서 유의한 것으로 검정되었으며, 그 이외의 변수는 통계적으로 유의하지 않은 것으로 검정되었다. 또한, 독립변수 간 다중공선성을 판단하는 분산팽창계수도 1.343~2.643으로 변수간 다중공선성이 없는 것으로 나타났다.

독립변수간 영향력은 고위공무원의 지원(X31)과 예결위의 관심과 지원(X32)의 표준화계수는 각각 0.251과 0.341로서 고위공무원의 지원 및 예결위의 관심과 지원이 발생주의 국가회계제도의 활용도에 크게 영향을 미치는 것으로 나타났다. 한편 발생주의 국가회계제도의 활용도(Y12)는 고위공무원의 지원(X31), 국회 예결위의 관심과 지원(X32)에 의해 총 분산의 29.3%를 설명할 수 있고, 회귀모형은 유의수준 0.05에서 통계적으로 유의한 것으로 나타났다(p=.000, F=28.315).

마. 국가회계제도의 수용도와 국가회계제도의 활용도의 분석

회귀방정식 (5)는 가설 H9를 검증하는 것인바, 이의 분석결과는 <표 12>와 같다.

[<표 12>] 국가회계제도의 수용도와 활용도의 회귀분석

국가회계제도의 수용도와 활용도의 회귀분석

<표 12>에서 발생주의 국가회계제도에 대한 활용도(Y12)와 수용도(Y11)의 회귀분석 결과, 수용도의 회귀계수는 유의수준 0.01에서 유의한 것으로 검정되었다. 발생주의 국가회계제도의 활용도(Y12)는 수용도(Y11)에 의해 총 분산의 15.7%(p=.000, F=27.369)를 설명할 수 있고, 발생주의 국가회계제도의 수용도는 활용도에 유의적인 正의 영향을 미치는 것으로 나타났다. 이는 발생주의 국가회계제도의 활용도를 높여 국가 재정부문의 정책 결정 및 국가 재정사업의 평가 등에 재무정보를 본격적으로 활용하기 위해서는 다른 개별적 방안과 함께 발생주의 국가회계제도에 대한 수용도를 제고할 수 있는 다각적인 방안을 강구하는 것이 필요하다는 것을 나타낸다. 다만 발생주의 국가회계제도의 활용도에 대한 수용도의 설명력이 다소 낮게 나타난 것은 발생주의 국가회계제도의 활용도는 수용도 이외에도 다른 추가적인 인적역량, 구조‧기술적, 행동적 요인에 의해서도 복합적으로 영향을 받기 때문인 것으로 판단된다.

10)학계, 연구기관, 국가회계재정통계센터 직원 및 기타 민간지원기관을 포함한다. 11)분산팽창계수가 10 이하인 경우 일반적으로 변수간 다중공선성이 없는 것으로 분석한다. 12)분산팽창계수가 10 이하인 경우 일반적으로 변수간 다중공선성이 없는 것으로 분석한다.

본 연구는 국가 재정부문에 도입되어 실행되고 있는 발생주의 국가회계제도의 실행 성과를 제고할 수 있는 영향요인을 재정관리체계에서 파악하여 정책적으로 관리함으로써 발생주의 국가회계제도가 재정부문에 실질적으로 정착되고 지속가능하도록 하는 것이 목적이라 할 수 있다. 이를 위해서 두 가지 연구방법을 사용하였는데, 먼저 연구를 위한 예비단계로서 기존의 문헌연구를 통한 이론적 고찰을 시도하였다. 다른 하나는 이러한 이론적 고찰을 토대로 실증분석을 위한 모형을 설정하고, 우리나라 재정관리체계를 구성하는 중앙관서 및 감사원의 공무원, 국가회계재정통계센터의 직원, 국가회계 업무경험이 있는 공인회계사, 정부회계를 연구하는 학계 및 연구계를 대상으로 설문조사를 실시하였다. 이러한 실증분석의 결과를 연구모형 및 가설검증을 중심으로 요약하여 설명하면 다음과 같다.

첫째, 발생주의 국가회계제도의 수용도에는 재정관리체계의 구성요인 중에서 행동적 요인이 유의적인 正의 영향을 미치는 것으로 나타났다. 세부 요인으로 분석하면 재정정보시스템의 기술능력(구조‧기술적 요인), 고위공무원의 관심과 지원(행동적 요인), 국가회계재정통계센터 직원의 업무전문성(인적역량 요인), 국가회계재정통계센터의 홍보 및 소통전략(행동적 요인)이 발생주의 국가회계제도의 수용도에 유의적인 正의 영향을 미치는 것으로 나타났다.

둘째, 발생주의 국가회계제도의 활용도에는 재정관리체계의 구성요인 중 행동적 요인이 유의적인 正의 영향을 미치는 것으로 나타났다. 세부 요인으로 분석하면 고위공무원의 관심과 지원(행동적 요인), 국회 예결위의 관심과 지원(행동적 요인), 중앙관서 회계공무원의 업무전문성(인적역량 요인)이 발생주의 국가회계제도의 활용도에 유의적인 正의 영향을 미치는 것으로 나타났다.

셋째, 재정관리체계의 제도적 요인(예산지원, 감사시스템, 회계교육시스템)은 발생주의 국가회계제도의 수용도와 활용도에 전반적으로 유의적인 영향을 미치지 못하는 것으로 나타났다. 이는 제도적 요인이 시스템의 기술능력 등 구조‧기술적 요인, 중앙관서공무원의 업무전문성 등 인적역량 요인, 고위공무원의 관심과 지원 등 행동적 요인에 간접적으로 영향을 미칠 수 있으나, 국가회계제도의 실행성과에는 직접적인 영향을 미치지 못하는 것으로 분석된다.

넷째, 발생주의 국가회계제도에 대한 수용도는 활용도에 유의적인 正의 영향을 미치는 것으로 나타났다. 이는 발생주의 국가회계제도의 활용도에는 재정관리체계의 다양한 구성요인이 복합적으로 영향을 미치고 있으나, 발생주의 국가회계제도의 수용도를 높일 수 있는 변수가 간접적으로 활용도에도 正의 영향을 미치는 것으로 볼 수 있다.

발생주의 국가회계제도가 재정부문에 성공적으로 정착하기 위해서는 발생주의 국가회계제도에 대한 수용도와 활용도를 제고할 수 있는 방안을 지속적으로 강구하여야 할 것이다. 따라서 본 연구는 발생주의 국가회계제도를 실행하는 정부기관, 국회, 학계 및 민간 회계전문가 등 재정관리체계 구성원들에게 다음과 같은 점들을 시사해 주고 있다.

첫째, 발생주의 국가회계제도에 대한 수용도를 높이기 위해서는 발생주의 국가회계업무가 차질없이 작동될 수 있도록 하는 재정정보시스템의 기술능력을 지속적으로 향상시킬 필요가 있다. 재정집행과정에서 예산회계와 재무회계가 체계적이고 효율적으로 연계시킬수 있도록 재정정보시스템을 지속적으로 고도화하고 보완해 나가야 할 것이다.

둘째, 발생주의 국가회계제도의 수용도와 활용도를 높이기 위해서는 재정관리체계의 행동적 요인이 중요한 바, 그 중에서도 발생주의 국가회계제도에 대한 고위공무원의 관심과 지원이 필수적이라 할 수 있다. 이를 위해 발생주의 국가회계업무에 대한 고위공무원의 관심과 지원을 제고하기 위한 실현가능한 방안을 제시하면 다음과 같다.

셋째, 발생주의 국가회계제도의 수용도를 높이기 위해서는 국가회계재정통계센터의 직원들이 국가회계 및 재정분야에 대한 업무전문성을 갖고 관계부처 및 학계‧연구계 등과 적극적으로 소통하고 홍보하여야 할 것이다. 이는 국가회계재정통계센터가 발생주의 국가회계제도의 수용도 제고를 위해 재정혁신의 변화관리자로서 선도적‧ 조정적 역할을 수행하여야 한다는 것을 의미한다.

넷째, 국회 예결위의 국회의원과 보좌관들이 발생주의 재무제표에 대한 결산심의 과정에서 상당한 관심을 갖고 심의업무를 수행하고 중앙관서 회계공무원에 대한 업무적 지원을 한다면 발생주의 재무제표에 대한 활용도는 보다 높아질 것이다.

다섯째, 중앙관서 회계공무원의 업무전문성이 높아지면 발생주의 국가회계제도의 활용도는 향상될 수 있을 것이다. 이를 위한 방안을 제시하면 다음과 같다.

이와 같이 본 연구는 발생주의 국가회계제도의 실행성과를 높이기 위한 다양한 재정관리적 요인에 대한 시사점을 제공하지만, 이와 관련하여 본 연구가 지니는 한계점을 고려하지 않을 수 없다. 첫째, 본 연구는 국가재정의 운영재원인 세금을 실제로 부담하는 일반 국민, 기업체 등 민간경제주체의 역할에 대해서는 분석하지 못하였다. 둘째, 재정관리체계의 구성요인 상호간의 영향에 대해서는 추가적인 통계분석을 시도하지 못하였다. 셋째, 발생주의 국가회계제도의 수용도와 활용도가 국가재정의 건전성과 재정의 지속가능성 등 재정운영결과에 미치는 영향을 분석하지는 못하였다.

이러한 점은 앞으로 추가적인 연구를 통해 발생주의 국가회계제도의 실행성과를 개선하기 위한 노력이 지속됨으로써 발생주의 국가회계제도가 우리나라 국가재정에 정착되고 지속적으로 발전될 수 있도록 하여야 할 것이다.

“ 본 연구자는 한국공인회계사회의 논문편집위원회가 제정‧공표한 「학술지 연구윤리규정」을 엄정히 준수하였습니다.”