This study investigates whether auditor’s conservative audit approach leads to the client firm’s decision for auditor dismissal (i.e., client-initiated auditor change) and whether the auditor dismissal decision, in turn, influences auditor conservatism at the last year of his tenure. In the U.S. and most of other countries, auditor dismissal decision is disclosed publicly and, in most cases, auditor is not aware of the auditor dismissal in advance. Using the U.S. data,

However, in Korea, the decision-making process of auditor dismissal is different. Auditor dismissal decision by client firms needs to be approved by audit committee in the board or the auditor selection committee. Subsequently, the auditor dismissal and the appointment of new auditor should be approved in the annual shareholders’ meeting. Before the shareholders’ meeting, the firm should notify the shareholders of the agenda of shareholders’ meeting which includes the information on auditor change. These procedures enable auditors to acknowledge the firm's decision to dismiss or to retain the auditor even before the completion of the annual audit work.

When auditors acknowledge the dismissal, they have strong incentives to perform thorough and conservative audit procedures to minimize the potential litigation and regulatory risks in the future. For example, income-increasing discretionary accounting choices can lead to future litigations from investors

In addition,

This study empirically examines these predictions using data collected over the period from 2002 to 2012. Among a total of 8,423 firm-year observations, 1,486 observations are the samples that experience auditor changes at the current year, while the remaining 6,937 observations do not experience the auditor change. To measure the level of conservative accounting treatments, we use performance-adjusted discretionary accruals measured by

The empirical findings support our predictions. The level of discretionary accruals is significantly negative in year t-1. The slightly different results from those in

These findings provide various interesting information to regulators, practitioners, and academics. Although Korea introduced three-year mandatory auditor retention and six-year mandatory auditor rotation policies to promote auditor independence and to improve audit quality, the effect of these regulations is still in debate. High auditor independence and high audit quality are difficult to achieve. One possible way to resolve this issue could be the enhancement of the role of independent audit committee.

본 연구는 피감대상기업의 감사인 교체 의사결정과 재량적 발생액(discretionary accruals)의 크기로 측정한 보수적(conservative) 회계처리 정도 사이의 관련성에 대해 조사하였다. 또한 6년 단위 감사인 강제교체제도의 적용이 감사인 교체와 보수적 회계처리 사이의 관련성에 어떤 영향을 미치는지도 조사하였다. 보수적 회계처리란 이익을 줄이는 하향조정(income-decreasing) 방향의 회계처리를 선호하는 또는 이익을 늘리는 상향조정(income-increasing) 방향의 회계처리를 억제하는 유형의 회계처리를 말한다. 이는 공격적(aggressive) 회계처리에 대립되는 개념이다.

우리나라에서는 1998년 외환위기를 겪은 이후 감사품질을 제고하려는 목적에서 주식회사의 외부감사에 관한 법률을 개정하여 2003년부터 감사인의 임기(계속감사기간)를 최소 3년 보장하는 3년 감사인 유지제도와, 6년의 임기 후 반드시 감사인을 교체하는 6년 감사인 강제교체제도를 도입한 바 있었다. 제도 도입 당시 예상하지 못했던 여러 부작용 때문에 감사인 강제교체제도는 2009년 폐지되었지만, 이런 제도들을 도입했던 이유는 감사인의 장기간에 걸친 감사가 감사품질을 저해할 가능성도 있는 반면, 너무 빈번한 교체 역시 감사품질을 저해할 가능성이 있기 때문일 것이다(박연희・정문기 2013). 1) 피감사인이 감사인을 언제든지 교체할 수 있다고 한다면 피감사인에 대한 감사인의 독립성을 저해시키고 감사인이 피감사인의 요구에 따라 감사품질을 낮출 우려가 있기 때문이다.

그러나 현재 실시되고 있는 동일감사인 3년 유지제도 하에서도 피감사인에 대한 감사인의 독립성이 완전히 보장되지는 못한다. 만약 감사인 유지제도가 진행 중인 3년 동안 감사인이 보수적으로 감사를 수행하여 피감대상기업과 회계처리 방법을 둘러싼 이견을 보인다면(Schwartz 1982; Dhaliwal et al. 1993), 법으로 정해진 3년의 유지기간이 지나자마자 감사인의 교체가 일어날 수 있다(권혜진・김명인 2010; 손성규・김연화 2005).2) 따라서 교체를 원하지 않은 감사인은 보수적 또는 엄격하게 감사를 수행할 유인이 줄어들 수 있다. 그러나 법으로 감사인의 임기를 보장하고, 임기가 끝나면 의무적으로 교체한다고 해서 감사품질이 개선될 것이라는 보장도 없다. 이처럼 감사인의 교체 또는 유지와 관련해서는 어느 방안이 더 적합한지 국내외에서 치열한 논란이 전개되고 있다.3)

외국의 선행연구는 감사인이 교체되기 직전 연도에 감사인이 보수적으로 회계감사를 수행하여 감사인과 피감대상기업 사이에 회계처리방법을 둘러싸고 의견불일치가 발생하며, 이 경우 피감대상기업이 기존 감사인을 보다 덜 보수적으로 감사를 수행하는 새 감사인으로 교체한다고 보고하였다(Schwartz 1982; Dhaliwal et al. 1993; DeFond and Subramanyam 1998). 국내에 도입된 감사인 유지제도는 이러한 논거에 기반하여 선택적인 감사인 교체를 방지하기 위한 것이다. 그러나 그 반대로 감사인의 계속감사기간이 길어지면 감사품질이 저해된다는 주장도 많다(GAO 2003; Myers et al. 2003; European Commission 2010; U.K. House or Lords 2011). 이런 주장은 감사인 강제교체제도를 도입하는 근거가 되었다.

한편, 국내 자료를 사용한 손성규・김연화(2005)의 연구는 교체 2년 전 감사인이 매우 보수적으로 감사를 수행하며, 교체 1년 전에도 역시 감사인이 보수적으로 감사를 수행하지만 2년 전보다는 보수적인 정도가 덜하다고 보고하였다. 손성규・김연화(2005)는 교체 1년 전 감사인의 보수성이 교체 2년 전보다 감소되는 결과에 대해, 교체 1년 전에 상당히 보수적인 회계처리를 피감대상기업에게 요구한다면 감사인이 교체될 위험성이 커지므로 감사인이 보수성을 상대적으로 전년도보다 감소시키기 때문이라고 해석하였다. 그렇지만 이 설명은 감사인이 교체 2년 전과 교체 1년 전이라는 시점을 미리 알고 있다는 가정을 기본으로 하고 있는 것으로서, 어떻게 감사인이 사전에 교체여부를 알게되는지에 대해서는 설명해 주지 않고 있다. 따라서 본 연구는 손성규・김연화(2005)의 연구를 재검증하고, 추가적으로 감사인 강제교체가 적용되었던 시기의 자료를 이용하여, 해당 제도가 교체 직전 감사인의 보수성에 어떤 영향을 주었는지를 검증하였다.

국내에서는 12월 결산법인의 경우 감사인 교체에 대한 의사결정이 대부분 2월 중에 열리는 감사위원회나 감사인 선임위원회에서 이루어진다. 그리고 그 후 3월 초에 열리는 주주총회에서 감사인 교체 여부가 보고된다. 따라서 감사인이 감사를 수행하고 감사 보고서를 피감대상기업에 제출할 2월 중에는 대부분 자신이 교체되는지의 여부를 미리 알 수 있다. 이는 감사인 교체가 시기에 구애받지 않고 연중 이루어지는 미국의 경우와 상당히 다르다. 미국에서는 감사인 교체가 감사위원회나 경영진의 결정만으로 이루어질 수 있기 때문이다.

이와 같이 국내의 경우 감사인이 당해 감사를 마지막으로 교체된다는 것을 감사업무진행 중에 알게 되면 감사인은 감사 수행시 미래기간 동안 발생할 수 있는 감사위험을 감소시키기 위해 행동할 유인이 있다(박연희・정문기 2013).4) 과거 피감대상기업이 재량적 발생액을 조정하여 이익을 과대보고한 것이 있었다면, 당해 연도에는 재량적 발생액을 보수적으로 조절하여 과거의 과대보고 이익이 누적되어 온 것을 해소하려 할 것이다. 또한 과거의 회계기록을 검토하여 오류가 있었다면 이를 임기 마지막 해에 모두 수정하려고 할 것이다. 따라서 비록 손성규・김연화(2005)가 감사인 교체 2년 전 재량적 발생액이 가장 보수적이라는 것을 발견하였지만, 이와 달리 감사인 교체 1년 전(즉 전임 감사인의 마지막 감사시)에 재량적 발생액이 가장 보수적으로 나타날 수도 있다.5) 즉, DeFond and Subramanyam(1998)의 발견과 같은 현상이 국내에서도 나타날 수 있지만, 그런 현상이 일어나는 이유는 미국의 경우와 국내의 경우가 다른 셈이다.

또한 국내에서는 2006년부터 2009년까지 감사인의 6년 단위 강제교체제도가 시행되었다. 이 제도가 시행될 시기에는 법규에 따라 (특수한 경우가 아닌한) 6년을 초과해서 동일한 감사인을 계속 고용할 수 없다는 것을 감사인은 잘 알고 있다. 따라서 감사인이 임기의 연장을 위해 독립성을 훼손하면서 피감기업을 만족시키려고 할 필요가 없다. 그 결과 특별히 보수적인 감사를 수행할 유인이나 공격적인 감사를 용인해줄 유인이 모두 존재하지 않는다. 따라서 임기 마지막 연도인 6년차에 특별히 과거에 허용해준 공격적 회계처리를 무효화시키는 보수적인 감사를 할 이유가 없을 것이다. 즉, 계속감사기간동안 상대적으로 유사한 품질의 감사가 수행될 수 있을 것이다. 그에 반해 감사인 강제 교체제도가 실시되지 않았던 기간에는 회계감사 마지막 연도에만 보수적인 회계감사가 적용되었을 것으로 예측된다.

본 연구의 실증분석에 사용된 자료는 감사인 3년 유지제도가 실시된 이후인 2002년부터 2011년까지 국내 주식시장에서 상장되어 있으면서 감사인이 교체된 1,486개 기업-연도 표본이다. 이 표본을 이용하여, 본 연구에서는 감사인 교체 3년 전, 2년 전, 그리고 1년 전 피감대상기업의 보수적 회계처리 정도가 어떻게 달라지는지 검증하였다. 보수적 회계처리 정도는 Kothari et al.(2005)이 개발한 성과조정(performance-adjusted) 재량적 발생액을 이용하여 측정하였다. 해당 기간 동안 감사인이 교체되지 않은 통제집단은 모두 6,937개 기업-연도 표본이다. 양 자료를 결합하여 총 8,423 기업-연도 표본이 분석에 사용되었다.

이 표본을 이용한 실증분석 결과는 다음과 같이 요약된다. 첫째, 성과조정 재량적 발생액의 수준을 종속변수로 하고 최소자승법 회귀분석 기법을 사용하여 분석한 결과, 본 연구의 예측대로 감사인 교체 직전 연도의 재량적 발생액이 다른 연도보다 유의적으로 더 낮았다. 이는 감사인 교체 여부를 감사인이 미리 인지한 후 마지막 감사시점에서 보수적으로 감사업무를 수행하여 재량적 발생액을 억제한다는 의미다. 감사인이 교체 2년 전 가장 보수적으로 감사업무를 수행한다는 손성규・김연화(2005)의 발견은 성과조정 재량적 발생액을 사용하지 않고 수정 Jones모형(Dechow et al. 1995)의 방법에 따라 계산한 재량적 발생액을 사용했을 경우 단일변량분석에서만 나타났다. 즉 재량적 발생액에 영향을 미칠 수 있는 다른 요인들을 통제하고 나면 관찰되지 않았다. 둘째, 감사인 강제교체제도가 적용되던 2006-2009년의 기간 동안에 감사인이 강제교체되었던 기업의 경우, 감사인 교체 1년 전에서 3년 전까지 피감대상기업의 재량적 발생액에 유의적인 변화가 없었다. 그러나 동 기간 동안 감사인이 강제교체되기 이전에 자발적으로 교체된 기업의 경우를 보면, 감사인 교체 직전 연도의 재량적 발생액이 다른 연도보다 유의적으로 낮은 현상이 계속 발견되었다. 셋째, 2006년 이전이나 2009년 이후의 기간을 구분해서 살펴봐도 계속해서 교체 직전 연도의 재량적 발생액이 유의적으로 낮았다. 이런 발견을 종합하면, 손성규・김연화(2005)의 발견은 재량적 발생액의 측정시 경영성과를 통제하지 않았을 때 나타난 결과일 가능성이 있다는 점을 알 수 있다.6)

본 연구는 실무적 및 학계와 규제기관의 관점에서 여러 가지 시사점을 제시한다. 감사인은 감사업무 수행 도중 감사인이 교체가 될 것이라는 것을 인지하고 보수적인 감사업무를 수행한다는 본 연구의 발견은, 감사인이 계속감사업무 수임을 위하여 보수적이지 않은 감사업무를 수행할 유인이 있음을 의미한다. 규제기관은 감사인의 독립성을 유지하고 감사품질을 향상시키기 위해 감사인유지제도나 강제교체제도, 감사 파트너 강제교체제도 등의 여러 제도 등을 순차적으로 도입한 바 있다. 하지만 본 연구의 발견은 이런 제도들의 도입만으로 감사인의 독립성을 충분히 확보하는데 한계점이 있다는 점을 보여준다. 따라서 피감대상기업의 감사위원회가 역할을 독립적으로 수행하여 철저히 감사업무를 수행하는 감사인을 보호할 수 있도록 주의를 환기시키고 정책적 보완도 필요할 것으로 보인다.7) 또한 본 연구는 감사인 강제교체제도가 감사품질에 어떤 영향을 미쳤는지를 보여주었다. 기업이 자발적으로 감사인을 교체할 때에는 감사인이 임기 마지막 연도에 보수적인 감사업무를 수행하는 반면, 강제교체의 경우에는 감사인이 특정 연도라고 보수적으로 감사하거나 공격적인 회계처리를 허용해주지 않는다는 차이점이 발견되었다. 한편, 학계 입장에서도 보다 독립적이고 철저히 업무를 수행하는 감사인을 보호할 수 있는 방법을 탐색해 볼 필요가 있다. 외부 이해관계자인 투자자 입장에서는 감사인을 자주 교체하는 기업들의 회계처리 방법 선택이나 이익조정 성향에 대해 주의해야 할 것이다. 물론 규제기관도 이런 기업들에 대한 감리를 더욱 철저하고 빈번하게 실시해야 한다는 시사점을 얻을 수 있다.

본 연구는 다음과 같이 구성되어 있다. 제 II장에서는 본 연구와 관련된 선행연구들을 정리하고 가설을 설정한다. 제 III장에서는 실증분석에 사용된 모형과 변수의 측정방법을 소개한다. 제 IV장에서는 재량적 발생액과 감사인 교체 여부의 관계에 관한 실증분석 결과를 제시한다. 마지막 제 V장은 본 연구의 결론을 제시한다.

1)국내에 도입된 관련 제도들의 배경과 보다 구체적인 제도들의 내용에 대한 논의는 박연희・정문기(2013)을 참조하기 바란다. 이외에도 국내에서는 현재 3년 단위의 감사담당 파트너 강제교체제도가 시행중이다. 감사인 유지제도 및 감사인 강제교체제도의 장단점에 대한 논의는 최종학(2009)에서 발견할 수 있다. 2)회계처리의 보수성에 대한 논의는 꼭 재량적 발생액에 대한 회계처리만을 의미하는 것은 아니다. 적정의견 이외의 감사의견을 감사인이 제시하는 경우에도 피감대상기업과 의견충돌이 발생할 수 있으며, 재량적 발생액과 관련 없는 다른 회계처리 방법과 관련해서도 의견충돌이 발생할 수 있다. 3)외국의 경우, Enron 사건과 관련하여 Arthur Andersen이 몰락하고 감사시장이 Big 4 체제로 재편된 이후, 규제기관에서는 대형 회계법인의 과점체제가 감사품질에 미치는 영향에 대한 관심이 높아졌다(U.S. Government Accountability Office(GAO, 2003; 2008)). 유럽에서는 감사인 강제교체제도를 도입해야 한다는 견해도 제시되고 있다(European Commission 2010). 또한 U.K. House of Lords(2011)에서는 대형 회계법인들을 강제로 분할하자는 주장까지 내놓고 있다. 최근 벌어진 국내의 감사인 강제교체제도에 대한 논란은 ‘세계 꼴찌 회계투명성, 주주책임 크다’(매일경제, 2013년 12월 29일자), ‘감사인 강제교체는 실패한 제도’(한국경제, 2013년 12월 23일자), ‘회계감사 9년마다 무조건 교체?’(한국경제, 2013년 9월 5일자) 등의 언론 보도를 참조하기 바란다. 4)미래기간 동안 발생할 수 있는 위험이란 규제기관의 감리에서 분식회계로 적발되거나 분식회계나 기업실패로 소송이 발생할 위험들을 말한다. 또는 규제기관이 개별 회계사나 회계법인에 대해 징계를 내릴 수도 있다. 5)손성규・김연화(2005)는 교체를 앞둔 감사인이 금융감독원에 제출한 의견진술서에서 서술한 다음 내용을 소개하고 있다. “당기 감사인은 차기 회계연도의 회계감사가 다른 감사인으로의 변경이 예정되어 있었기 때문에 보다 주의깊게 정당한 주의를 기울여 감사절차를 수행한 것이고.....” 이런 내용은 감사인이 교체된다는 것을 미리 알게 된다면 해당 연도에 매우 보수적이고 엄격하게 회계처리를 수행할 것이라는 점을 잘 나타내준다. 6)전술한 것처럼 본 연구는 손성규・김연화(2005)의 연구를 다른 방법을 통해 재검증하여 손성규・김연화(2005)의 발견과 다른 발견을 한 것이다. 그러나 본 연구가 파악하지 못한 다른 이유 때문에 차이점이 생겼을 수도 있다. 손성규・김연화(2005)의 표본을 정확하게 얻을 수 없으므로, 본 연구의 이런 추론이 잘못되었을 가능성도 있다. 또한 본 연구는 DeFond and Subramanyam(1998)의 연구 및 박종성・최기호(2001)의 연구와도 관련되어 있다. 이 연구들와 본 연구의 차이점은, 본 연구는 교체 전 3년간의 재량적 발생액의 변동을 살펴보면서 교체 의사결정이 재량적 발생액과 어떻게 관련되어있는지를 조사하는데 있다. 따라서 본 연구는 위의 두 선행연구와는 달리 교체 후 신임감사인 감사시 재량적 발생액이 어떻게 변하는지에 대해서는 조사하지 않았다. 7)감사인 강제교체제도의 도입만으로는 이런 문제점들을 모두 해결할 수 없을 것이다. 강제교체제도를 도입한다면 빈번한 회계법인 교체로 초도감사의 감사품질 저해 문제(Myers et al. 2003)가 발생할 수 있다.

감사인 교체에 관한 선행연구인 Schwartz(1982)는 재무적 곤경에 처한 기업들이 부채약정 위반 가능성 등을 회피하고 자본비용을 줄이기 위해 이익의 상향조정을 시도하며, 이때 감사인이 피감대상기업의 행동에 대해 반대하는 경우 피감대상기업이 감사인을 교체하는 경향이 높다는 것을 발견하였다. Dhaliwal et al.(1993)도 Schwartz(1982)와 유사한 발견을 하였는데, 재무적 상황이 상대적으로 더 나쁜 기업들은 회계처리에 관한 의견이 대립되는 감사인을 교체한다고 보고하였다. DeFond and Jiambalvo(1993)도 감사인과 피감대상기업 사이의 의견불일치로 감사인을 교체한 기업과 기타 이유로 감사인을 교체한 기업들을 비교하여 Dhaliwal et al.(1993)과 거의 유사한 발견을 한 바 있다. 특히 DeFond and Jiambalvo(1993)는 대형 감사인이 의견불일치로 교체당할 가능성이 소형 감사인보다 높다는 점을 발견하였다.8) 이는 대형 감사인이 소형 감사인보다 상대적으로 더 독립적으로 감사를 수행한다는 점을 간접적으로 나타내주는 발견이다.9)

재량적 발생액을 이용하여 감사인의 교체이유를 살펴본 연구는 DeFond and Subramanyam(1998)이 있다. 선행연구들이 포괄적인 관점에서 감사인과 피감대상기업의 의견불일치에 대해 연구한 것과 달리, DeFond and Subramanyam(1998)은 재량적 발생액을 보수적으로 억제하려는 감사인의 성향이 감사인 교체에 영향을 미친다고 주장하였다. 이들은 감사인 교체 직전 연도와 교체 직후 연도의 재량적 발생액의 변화를 살펴본 결과, 감사인 교체 직전 연도에 재량적 발생액이 낮은 경우 피감대상기업이 감사인을 교체할 가능성이 높다는 것을 발견하였다. 감사인이 교체되면 감사인 교체 직후의 피감대상기업의 재량적 발생액 수준은 교체 직전 연도와 비교할 때 덜 보수적이거나 보다 공격적이었다.10) DeFond and Subramanyam(1998)은 전임 감사인과 신임 감사인에 대해 각각 대형 감사인과 소형 감사인인 경우를 구분하여 분석했다는 특징이 있다. 이상의 결과를 종합해 보면, 한국보다 감사인의 권한과 책임이 상대적으로 강한 미국의 경우에도 감사인이 엄격하고 보수적으로 감사를 수행하면 교체될 가능성이 증가한다는 점을 알 수 있다.

이 주제와 관련된 국내의 연구로는 정석우・노준화(2002), 박종성・최기호(2001) 등이 있다.11) 정석우・노준화(2002)는 DeFond and Subramanyam(1998)의 발견과는 달리 감사인 변경과 재량적 발생액 사이에 유의적인 관련성이 없다고 보고하였다. 그러나 비슷한 시기에 수행된 박종성・최기호(2001)의 연구에서는, 감사인 교체 후 후임 감사인이 대형감사인인 경우는 재량적 발생액으로 측정한 이익조정 수준이 줄어들지만, 소형 감사인인 경우는 그 반대로 재량적 발생액의 수준이 증가한다고 보고하였다. 즉, 국내에서 이 부분의 선행연구의 결과는 명확하지 않다.

감사인 교체 전후를 비교한 이런 선행연구들과는 관점을 달리해서, 본 연구처럼 재량적 발생액의 수준과 감사인 교체여부가 관련되어 있는지를 살펴본 연구는 손성규・김연화(2005)와 권혜진・김명인(2010)이 있다. 권혜진・김명인(2010)은 3년 감사인 유지제도가 끝난 후 감사인을 교체한 기업들과 감사인을 재선임한 기업을 비교한 결과, 1년 전과 2년 전에 교체기업의 재량적 발생액이 더 낮다는 사실을 발견하였다. 즉, 재량적 발생액의 수준이 감사인 교체여부에 영향을 미친다는 발견으로서, 이는 미국의 선행연구의 발견과 유사하다.

권혜진・김명인(2010)의 연구를 확장한 손성규・김연화(2005)의 경우, 감사인 교체 2년 전의 재량적 발생액이 유의적으로 음(-)이며 그 정도가 가장 크다는 것을 발견하였다. 감사인 교체 1년 전의 재량적 발생액의 경우도 유의적으로 음(-)이었지만, 그 정도는 교체 2년 전보다 작았다. 이런 발견에 대해 손성규・김연화(2005)는 교체 2년 전에는 감사인이 보수적으로 행동하여 재량적 발생액을 낮출 수 있지만, 감사인 교체 1년 전에는 감사인이 계속해서 보수적으로 행동하여 재량적 발생액을 억제한다면 감사를 마친 후 교체될 수 있으므로 교체 1년 전에는 감사인은 덜 보수적으로 행동한다고 해석하였다.12) 그러나 이런 설명은 감사인 스스로가 교체 2년 전 시점에서 2년 후에 교체될지를 알고 행동한다는 비현실적인 가정하에서만 가능한 것이다. 만약 감사인이 스스로가 언제 교체될지를 인지하고 있지 못하다면 교체 가능성을 줄이기 위하여 매년 보수적으로 감사업무를 수행하지 않을 가능성이 높기 때문이다. 또한 손성규・김연화(2005)의 결과는 감사인이 교체 직전 년도에 전년도 보다 덜 보수적인 감사업무 수행을 하더라도 감사인으로 재선임 받는데 실패하였다는 것을 의미한다.

서론 부분에서 소개한 것처럼 한국은 외국의 경우와는 달리 감사인의 교체여부에 대한 의사결정이 일어나는 시점이 다르다. 구체적인 의사결정 절차와 시점은 다음과 같다. 한국에서는 감사인 선임 또는 교체에 대한 의사결정은 감사위원회 또는 감사인 선임위원회의 승인을 받아야 한다. 이후 회사는 통상 결산기말 이후 (12월 결산법인의 경우) 익년도 3월 중에 개최되는 정기 주주총회에서 감사인 선임사실을 주주들에게 보고하고 승인받아야 한다. 이를 위해서는 정기 주주총회 소집 안건을 주주들에게 공고 또는 우편으로 알릴 때 감사인 교체에 대한 내용이 포함되어야 한다. 또한 감사인은 최소 정기 주주총회 1주일 전까지 감사보고서를 발행해야 한다.

따라서 한국에서 감사위원회 또는 감사인 선임위원회가 감사인 교체에 대한 의사결정을 내리는 시점은 12월 결산법인의 경우 늦어도 1월 말이나 2월 초순 정도의 시기라고 볼 수 있다. 그래야 3월 정기 주주총회에 포함될 안건을 사전에 주주들에게 알릴 수 있기 때문이다. 감사인은 감사보고서를 대개 2월 말 쯤에 발행하므로, 감사인은 자신이 교체될 것이라는 정보를 감사보고서를 발행하기 1-2주일 전쯤인 최종 감사절차를 수행할 무렵에 알게 되는 셈이다. 이런 국내의 특징은 감사인 교체의사결정이 연중 수시로 내려질 수 있으며, 감사인 교체가 발표될 때까지 감사인이 자신의 교체여부를 알지 못하는 경우가 대부분인 미국의 경우와 상당히 다르다.

감사인이 자신이 교체된다는 것을 사전에 알게 된다면, 앞으로 혹시 발생할 수 있는 소송위험이나 규제기관의 감리 등의 적발위험 등의 위험성을 최소화하기 위해 보수적이고 엄격하게 당기에 감사를 실시할 유인이 존재한다.13) St. Pierre and Andersen(1984)에 따르면, 감사인은 피감대상기업의 이익 과대계상을 허용함으로써 자주 소송을 당한다. 따라서 만약 감사인이 자신의 과거 임기동안 피감대상기업의 이익의 과대계상을 허용하거나 발견하지 못했었다면, 당기에는 엄격한 감사를 실시하여 이를 억제하려고 할 것이다.

집단소송법의 도입 등으로 국내에서도 감사인이 부담해야 하는 법적 책임이 점점 증가하는 추세이다(권혜진 2010). 최근 감사실패에 대해서 회계법인이 막대한 액수의 손해배상을 하라는 법원의 판결이 내려지는 등, 국내에서도 감사인이 부담해야 하는 법적 책임은 상당히 높은 수준이라고 보인다.14) 따라서 감사인은 법적 책임을 줄이기 위해 만약 과거에 이익의 상향조정 등의 사건이 있었다면 임기 마지막 해에는 보수적으로 회계감사를 진행하여 과거 상향 회계처리된 재량적 발생액을 해소하려고 할 것이다(박연희・정문기 2013). 따라서 감사인 교체 직전 연도의 재량적 발생액은 유의적으로 음(-)일 것이라고 예측할 수 있다.15)

그러나 손성규・김연화(2005)의 발견과는 달리 감사인 교체 2년 전에도 감사인이 보수적으로 감사를 수행할 가능성은 그리 높지않다. 만약 2년 전 감사인이 보수적으로 감사를 수행한다면, 해당 연도의 감사를 마친 다음 해에 감사인이 교체될 가능성이 높다는 것을 감사인이 미리 알고 있기 때문이다. 즉, 의도적으로 감사인이 다음 해에 교체되기를 원한다거나, 아니면 감사인이 다음 연도의 감사를 마지막으로 교체될 것을 미리 알고 있는 경우가 아니라면 감사인이 교체 2년 전 의도적으로 보수적으로 감사를 수행할 가능성은 낮다.16)

이제까지 설명한 재량적 발생액과 감사인 교체 사이의 관련성은 감사인 강제교체제도가 실시되던 시기에는 해당되지 않을 수 있다. 손성규・김연화(2005)은 감사인 강제교체제도가 적용되기 이전인 2000년부터 2003년까지의 자료를 이용하여 분석을 수행한 것이므로, 강제교체제도의 효과에 대해서는 실증적 증거를 제공해주지 못한다. 따라서 손성규・김연화(2005)의 발견을 감사인 강제교체제도가 적용되던 시기에 그대로 적용할 수는 없다. 2006년부터 2009년까지 감사인 강제교체제도 실시기간 동안에는 법규에 따라 (특수한 경우가 아닌한) 6년을 초과해서 동일한 감사인을 계속 고용할 수 없다는 것을 감사인은 잘 알고 있다. 따라서 감사인이 임기의 연장을 위해 독립성을 훼손하면서 피감기업을 만족시키려고 할 필요가 없다. 그 결과 6년 임기 동안 특별히 보수적인 감사를 수행할 유인이나 공격적인 감사를 용인해줄 유인이 모두 존재하지 않는다. 따라서 임기 마지막 연도에 특별히 과거에 허용해준 공격적 회계처리를 무효화시키는 보수적인 감사를 할 이유가 줄어들 수 있다.

이상의 예측을 종합해 보면, 감사인 강제교체제도가 적용되지 않던 시기에는 감사인이 교체되기 직전인 임기 마지막 연도에 감사인이 보수적인 감사를 수행할 것이라고 예측할 수 있다. 그러나 감사인 강제교체제도가 적용되던 시기에는 경우에 따라 다르다. 감사인이 법적 최대 계속감사기간의 임기를 마치고 교체된 경우라면 임기 마지막 연도라도 특별히 더 보수적으로 감사를 수행할 이유가 별로 없다. 임기 중간에 감사품질을 저해하지 않을 것이기 때문에, 임기 내내 일정한 품질수준의 감사 서비스를 제공했을 가능성이 높다. 그러나 법적 최장 계속감사기간(6년)이 되기 전에 해고된 감사인의 경우는 예측이 명확하지 않다. 해고된 이유가 보수적으로 회계감사를 수행하여 재량적 발생액을 억제했기 때문일 수도 있기 때문이다. 그렇다면 감사인 교체제도 도입 이전처럼 교체 직전 연도에 교체사실을 알게 되고, 따라서 임기 마지막 연도에 보수적으로 감사를 수행할 가능성이 있다.

이런 예측들을 정리하여, 다음과 같이 가설을 수립하였다. 예측이 명확한 가설

8)Krishnan(1994)는 감사의견을 이용하여 분석한 결과, 감사인이 보수적으로 비적정의견을 발표하는 경우 교체될 확률이 높다는 것을 발견하였다. Chow and Rice(1982)도 이와 유사한 발견을 한 바 있다. 비적정 감사의견에 대한 피감대상기업의 불만도 감사인 교체사유에 해당될 것이다. 9)미국에서는 감사인 교체 사유가 Foam 8-K에 구체적으로 공시가 된다. 따라서 감사인과 피감대상기업 사이에 의견불일치가 있었는지, 또는 감사인이 피감대상기업에 대해 내부통제제도의 취약점 등 보고할 만한 중요한 사항(reportable events)을 발견했는지의 여부 등이 감사인 교체 소식과 동시에 공시되어 투자자들이 감사인 교체이유에 대해 많은 정보를 손쉽게 얻을 수 있다. 우리나라에서도 이런 제도의 도입이 필요하다고 보인다. 10)DeFond and Subramanyam(1998)은 재량적 발생액 수준에 대한 자신들의 발견이 기업의 경영성과를 잘 통제하지 못해서 나타난 현상일 수도 있다고 설명하고 있다. 기업의 경영성과가 재량적 발생액의 측정치에 큰 영향을 미치는 요인이기 때문이다. DeFond and Subramanyam(1998)이 논문을 발표한 시기는 성과조정 재량적 발생액 측정방법이 아직 개발되지 않았던 시기였다. 따라서 성과 때문에 발생하는 측정오차를 통제하기 위해 DeFond and Subramanyam(1998)은 다양한 방법을 이용하여 자신들의 연구발견이 강건하다는 것을 보였다. 11)외국의 선행연구는 감사인의 사임(resignation)에 따른 자발적 교체와 피감기업이 감사인을 해임(auditor dismissal)하는 비자발적 교체를 엄격히 구분하여 분석을 행한다. 자발적 교체와 비자발적 교체는 그 원인이나 효과가 상당히 다르기 때문이다. 그러나 국내에서는 감사인이 자발적으로 사임하는 경우가 거의 존재하지 않으므로, 감사인 교체란 거의 대부분 피감대상기업의 선택에 의한 감사인 비자발적 교체를 말한다. 12)손성규・김연화(2005)는 감사인 교체 직후 피감대상기업의 재량적 발생액의 크기에 대해서도 살펴보았지만, 교체 직후 재량적 발생액의 크기가 0과 유의적으로 다르다는 발견을 하지 못했다. 정석우・노준화(2002)도 유사한 발견을 했다. 본 연구는 감사인 교체 이후가 연구대상이 아니기 때문에 더 상세한 토론은 생략한다. 13)감사인의 교체 사유는 감사인과 피감대상기업의 의견 불일치 이외에도 감사보수절감이나 경영진의 교체에 따른 신임 경영진과 감사인간의 친소관계 등 여러 사유가 있을 수 있다. 이런 사유들에 대해서는 손성규・김연화(2005)를 참조하기 바란다. 현행 규정에 따르면 어떤 사유로 감사인이 교체되건 간에 감사인은 자신의 교체여부를 감사종료 이전에 인지하게 될 가능성이 매우 높다. 따라서 감사인의 행동이 변할 유인이 발생한다. 14)2013년 11월 법원은 코스닥 상장업체 포휴먼에 대한 부실감사를 이유로 삼일회계법인에 대해 140억 원의 손해배상 판정을 내린 바 있다. 이는 국내에서 회계법인에게 내린 피해배상 재판결과 중 최대 피해보상 금액이다. 따라서 국내에서도 회계법인들이 부담하고 있는 법적 책임의 수준은 높은 수준에 다다른 것으로 판단된다. 15)회계법인의 교체에 대한 본 연구와는 달리 박연희・정문기(2013)은 감사담당 파트너의 교체효과에 대해 살펴본 바 있다. 본 연구에서 주장한 것처럼 박연희・정문기(2013)는 감사당당 파트너가 교체되기 직전 연도에 보수적으로 감사를 수행해 재량적 발생액을 낮춘다는 것을 발견하였다. 감사담당 파트너들이 교체될 경우 미래의 감사위험을 낮추기 위해 보수적인 회계처리를 선호하기 때문이다. 16)따라서 만약 감사인 교체 2년 전 재량적 발생액이 유의적으로 음이라면, 이는 감사인이 교체여부를 미리 알기 때문이 아니라, 감사인이 교체 2년 전 보수적으로 감사를 수행하기 때문에 피감대상기업과 회계처리 방법을 둘러싼 이견이 발생할 가능성이 높고, 그 결과 그 다음 해인 감사인 교체 1년 전 감사인의 감사가 완료되기 이전에 피감대상기업이 감사인 교체여부를 감사위원회에 상정하여 결정하기 때문일 것이다. 만약 이런 추정이 사실이라면, 권혜진・김명인(2010) 및 손성규・김연화(2005)의 발견과 동일하게 감사인 교체 2년 전에도 감사인이 보수적으로 감사를 수행하여 피감대상기업은 유의적으로 음(-)인 재량적 발생액을 기록할 것이다. 따라서 본 연구는 어느 주장이 더 올바른지를 재검증해 본다는 측면에서도 의미가 있다.

본 연구는 보수적인 감사의 측정치로서 성과조정 재량적 발생액(PMDACC)을 사용한다(Kothari et al. 2005). 우선 다음 식(1)에 따라 총발생액에 대하여 금융업을 제외한 각 산업-연도별로 횡단면적(cross-sectional) 회귀분석을 수행하였다(Dechow et al. 1995). 산업은 한국표준산업분류의 중분류 기준을 따랐으며, 연도-산업별로 관측치가 10개 이상인 연도-산업만을 분석대상에 포함시켰다.

이 회귀식 (1)에서 추정된 회귀계수를 이용하여 정상(normal) 수준 또는 비재량적(non-discretionary) 수준의 발생액을 계산한 후, 이를 해당 기업의 실제 발생액에서 차감하여 재량적 발생액을 계산하였다. 여기서 계산한 재량적 발생액은 수정된 Jones 모형(Dechow et al. 1995)에 따른 재량적 발생액(

본 연구는 교체된 감사인이 교체되기 전에 보수적인 감사를 수행하였는지를 분석하기 위하여 식(2)를 이용하여 최소자승법 회귀분석을 실시한다.

독립변수

감사인 강제교체제도가 적용되는 2006년부터 2009년까지의 기간은 예측이 달라진다. 감사인 강제교체가 적용되는 계속감사기간 6년차 이전에 교체되는 경우라면 앞의 예측과 동일하게

식(2)에서 사용된 통제변수는 권혜진・김명인(2010) 및 손성규・김연화(2005)에 기반하여 선정하였다. 감사인이 대형회계법인인 경우 감사품질이 높으며, 재량적 발생액이 낮을 것으로 예상되므로 대형감사인으로부터 감사를 받는지 여부에 관한 더미변수(

마지막으로, 재량적 발생액 및 통제변수들의 횡단면적 상관관계 및 시계열적 상관관계를 고려하여 연도 및 기업 수준에서 잔차항의 상관관계를 고려하는 양방향 클러스터링(two-way clustering)을 이용하여 t값을 도출하였다(Gow et al. 2010). 클러스터링 기법을 사용하면 유의성이 하락하므로, 본 연구는 상대적으로 엄밀한 방법을 사용하여 통계적 분석을 수행한다고 평가할 수 있다.

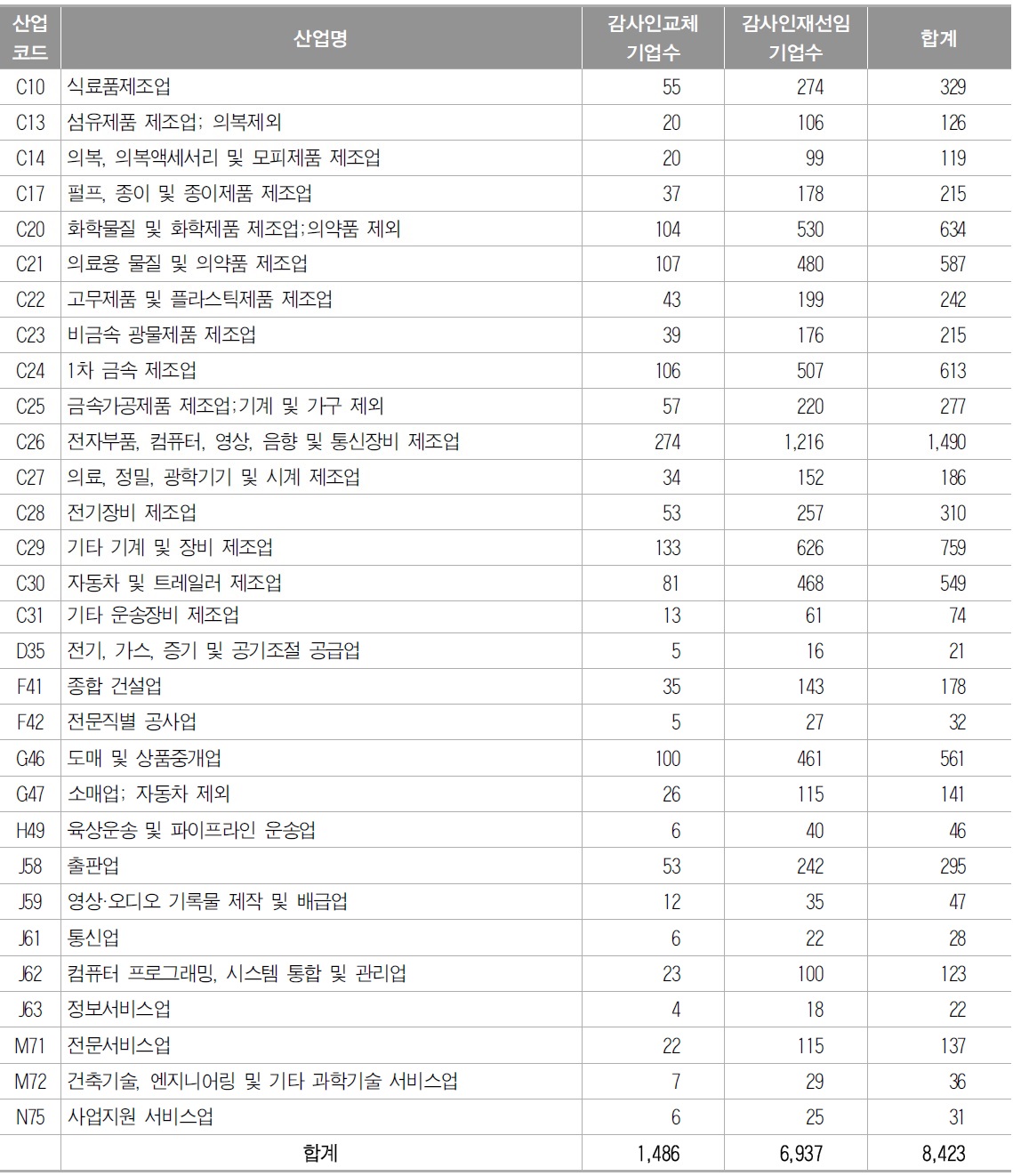

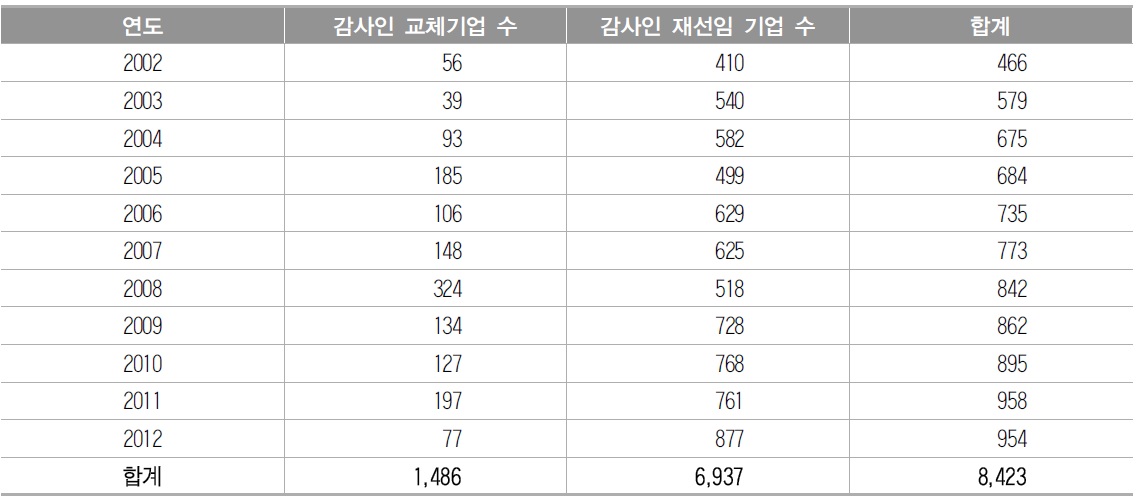

본 연구는 2002년부터 2012년까지의 유가증권시장 및 코스닥시장 상장기업을 대상으로 한다. 실증분석을 위해 KIS-VALUE로부터 감사인 정보 및 재무제표 정보가 입수가능한 표본으로 분석대상을 한정하였다. 최종 표본은 총 8,423 기업-년도이며, 이 중 감사인이 교체된 표본은 1,486 기업-년도이고 감사인이 재선임된 표본은 6,937 기업-년도이다. 추출된 표본의 연도별 분포는 아래 <표 1>과 같다.

연도별 표본의 분포

<표 1>을 보면 평균적으로 약 17.6%의 기업들이 감사인을 교체하였음을 알 수 있다. 다른 연도와는 달리 2008년에는 842개 기업 중 38.5%에 달하는 324개 기업이 감사인을 교체하였다. 6개 사업연도를 연속해서 감사한 감사인의 강제교체 규정은 2006년부터 적용되었으나, 주식회사의 외부감사에 관한 법률 부칙에 따라 2005년에 3개 사업연도에 관한 감사계약을 체결한 경우 2006년과 2007년은 기존 감사인이 계속 감사를 하고 2008년에 교체되었기 때문이다. 2008년 이후 감사인 교체비율은 다시 낮아져 2012년에는 954개 기업 중 8.1%에 해당하는 77개 기업만이 감사인을 교체하였다. 감사인 강제교체제도가 적용되는 2006년부터 2009년까지의 경우, 감사인이 6년 임기를 마치고 교체된 경우의 표본은 393개, 감사인 강제유지기간 경과 후인 계속감사기간 4년 또는 5년 후에 교체된 경우는 319개였다.

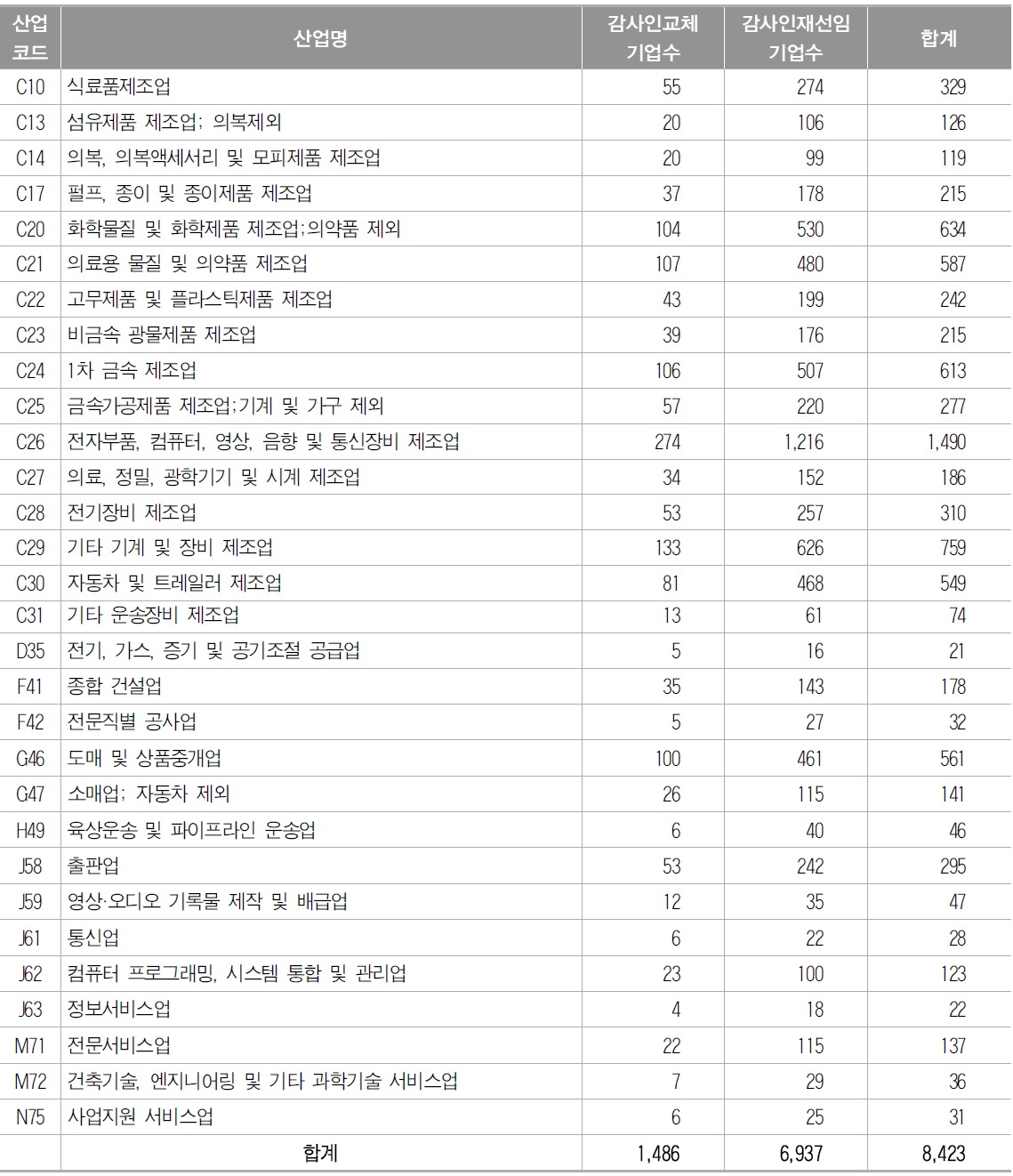

<표 2>는 표본의 산업별 분포를 보여준다. 본 연구의 표본에서 가장 큰 비중을 차지하는 산업은 1,490개의 기업-년도를 포함하는 전자부품, 컴퓨터, 영상, 음향 및 통신장비 제조업이며, 가장 작은 비중을 차지하는 산업은 21개의 기업-년을 포함하는 전기, 가스, 증기 및 공기조절 공급업이다.17)

표본의 산업별 분표

17)재량적 발생액을 측정하기 위해 산업-년도별로 10개의 관측치가 있는 경우 표본에 포함을 하였으므로 10개 이하의 관측치가 있는 일부 산업-년도가 분석에서 제외되었다. 또한, 식(2)와 식(3)의 측정을 위하여 과거 3개년의 재무정보가 모두 요구되기 때문에 추가적인 표본의 감소가 발생하였다.

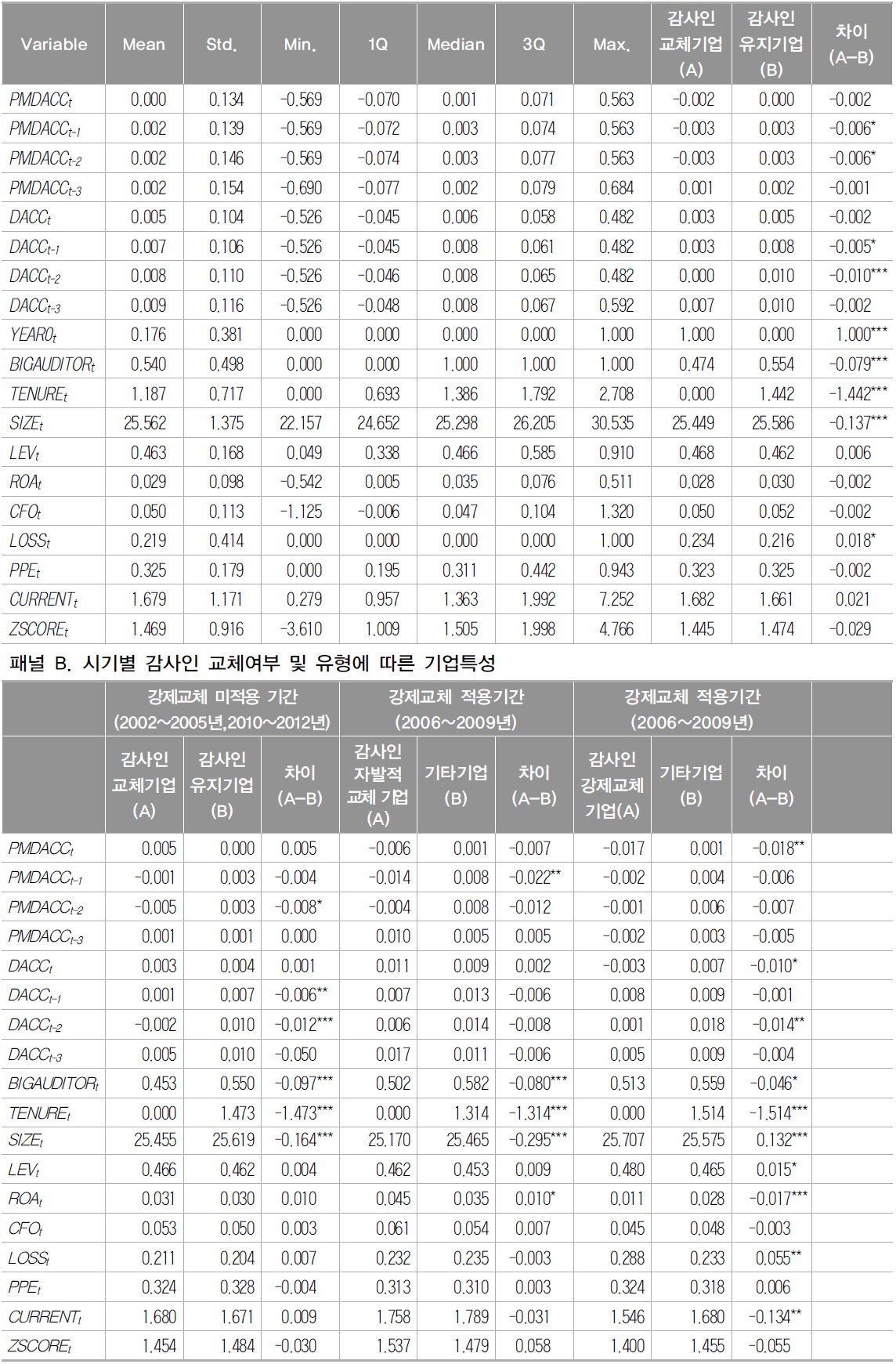

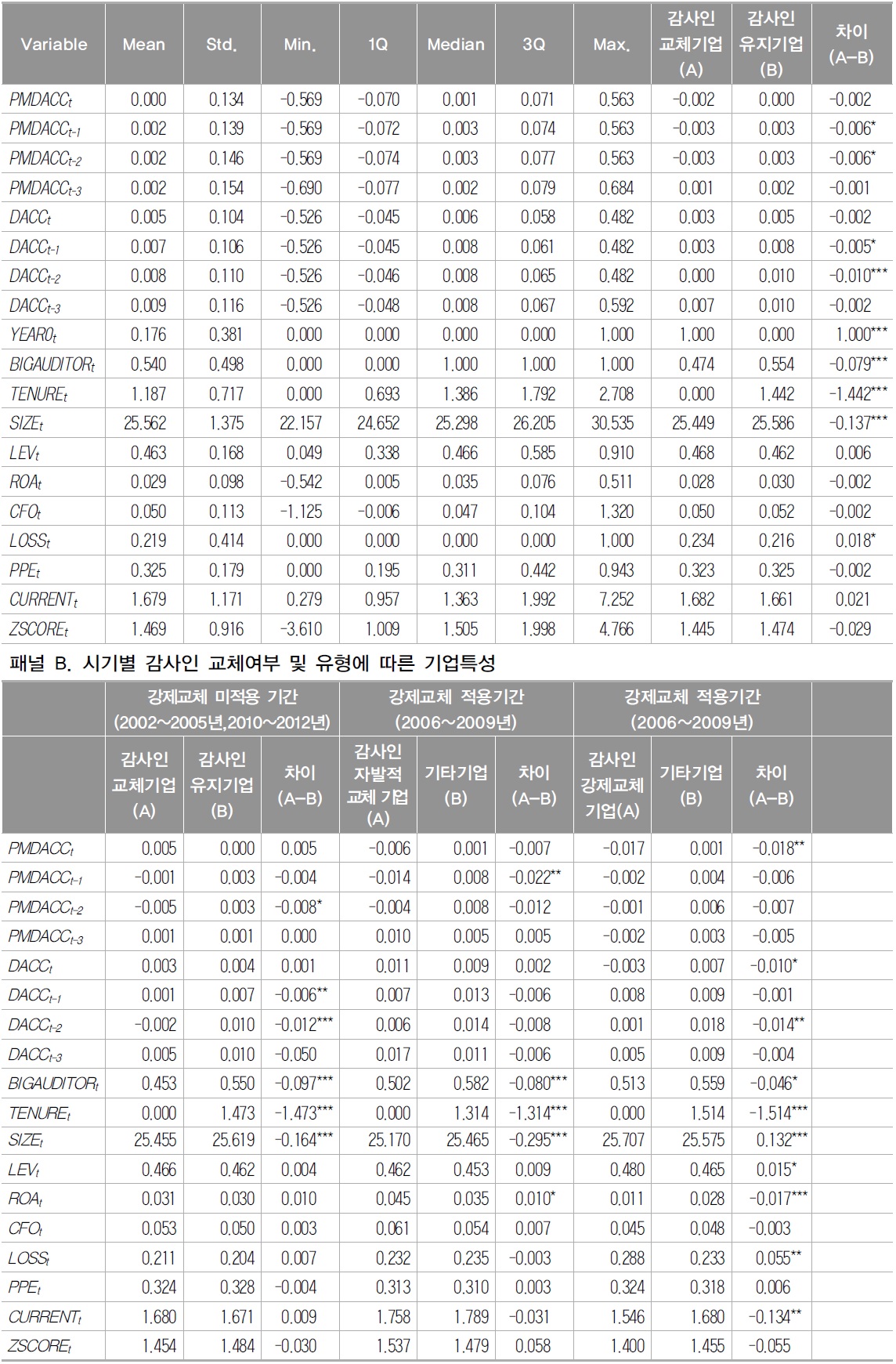

<표 3>는 본 연구의 주요 분석에 사용되는 변수들의 기술통계량을 보여준다. 패널 A는 전체 표본에 대한 기술통계량으로 각 변수들의 평균과 표준편차, 최소값(Min.), 하위 25%(1Q)값, 중위수(median), 상위 75%(3Q)값, 그리고 최대값(Max.)을 제시하였다.18) 패널 B는 감사인 강제교체가 적용되지 않은 기간의 감사인 교체기업과 감사인 유지기업의 변수별 차이, 감사인 강제교체가 적용된 기간의 자발적인 감사인 교체 기업과 기타기업의 변수별 차이 및 감사인 강제교체가 적용된 기간의 감사인 강제교체 기업과 기타기업의 변수별 차이를 나타낸다.

기술통계량

성과조정 재량적 발생액(

<표 3> 패널 A의 우측에는 각 변수의 감사인을 교체한 기업과 감사인을 유지한 기업 간의 차이가 표시되어 있다. 감사인을 교체한 기업은 1년 및 2년 전의 성과조정 재량적 발생액(

패널 B는 감사인 강제교체 적용여부에 따른 기간별 감사인 교체기업과 감사인 유지 기업의 기업특성 차이를 보여준다. 감사인 강제교체가 적용되지 않은 기간에는 감사인을 교체한 기업의 감사인을 교체하기 2년 전의 성과조정 재량적 발생액 및 감사인 교체 1년 및 2년 전의 재량적 발생액이 감사인을 유지한 기업보다 낮게 나타났다. 또한 감사인 강제교체가 적용된 기간에서 자발적으로 감사인을 교체한 기업은 그렇지 않은 기업에 비해 교체 직전 년도의 성과조정 재량적 발생액이 유의하게 낮은 것으로 나타났다. 반면, 감사인 강제교체가 적용된 기간 동안 감사인을 강제교체 한 기업과 기타 기업 간에 과거 3년간의 성과조정 재량적 발생액이 유의한 차이를 보이지 않았다. 모든 표본에서 감사인을 교체한 기업은 대형회계법인으로부터 감사를 받을 확률이 낮은 것으로 나타났다.

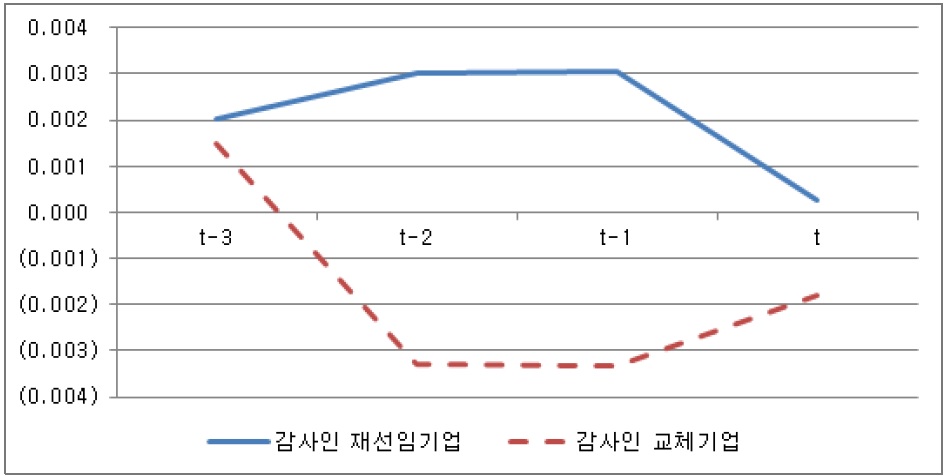

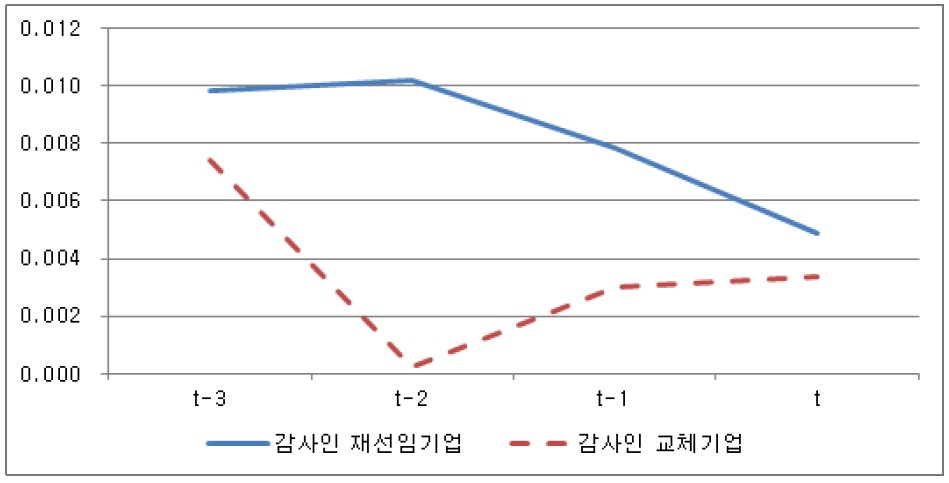

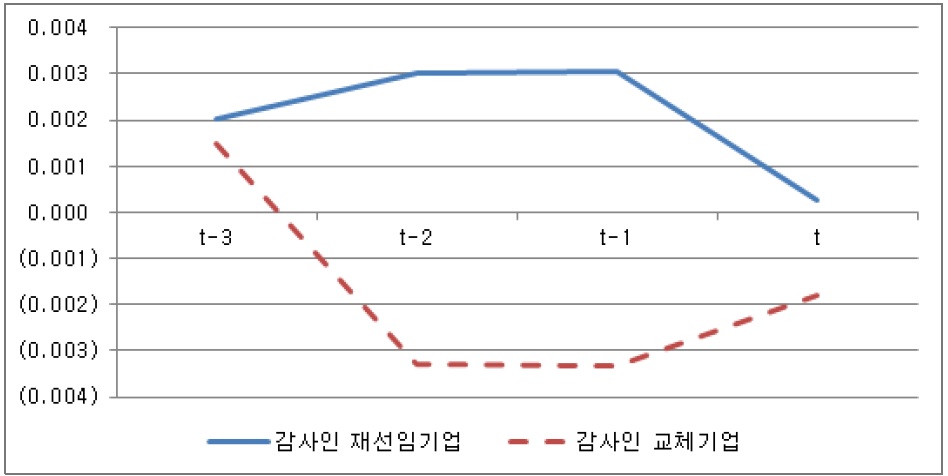

감사인을 교체한 기업과 교체하지 않은 기업의 재량적 발생액 추이를 검토하여 이후에 제시될 회귀분석에 대한 사전분석을 실시하였다. 전체표본을 대상으로 감사인을 교체한 기업과 감사인을 교체하지 않은 기업의 성과조정을 하지 않은 수정된 Jones 모형에 따른 과거 3년간 및 당기의 재량적 발생액 및 성과조정 재량적 발생액의 추이를 분석하였다. 그 결과는 <그림 1>, <그림 2>에 각각 보고하였다.

<그림 1>에 따르면 감사인을 교체한 기업의 2년 전 재량적 발생액이 1년 전 재량적 발생액보다 낮게 나타난다. 이는 손성규・김연화(2005)의 발견과 일치하는 것이다. 반면, 전체표본을 대상으로 3년 전부터 당기까지의 성과조정 재량적 발생액 추이를 나타낸 <그림 2>에서는, 감사인을 재선임한 기업은 재선임 2년 전 및 1년 전에 높은 양의 성과조정 재량적 발생액을 보이는 반면, 감사인을 교체한 기업은 교체 2년 전 및 1년 전에 음의 성과조정 재량적 발생액을 보인다. 이는 감사인 교체와 재량적 발생액을 연구함에 있어서 성과를 조정하여 재량적 발생액을 계산하는지의 여부에 따라 다른 결과가 도출될 수 있음을 나타낸다. 즉 손성규・김연화(2005)의 발견이 성과조정 재량적 발생액을 사용하지 않았기 때문에 나타난 것일 가능성을 보여주는 셈이다. 표로 제시하지는 않았으나 <그림 1>과 <그림 2>에서 감사인 교체 2년 전과 1년 전의 재량적 발생액 및 성과 조정 재량적 발생액은 감사인이 교체되지 않은 기업의 재량적 발생액 및 성과조정 재량적 발생액보다 통계적으로 유의하게 낮게 나타났다.

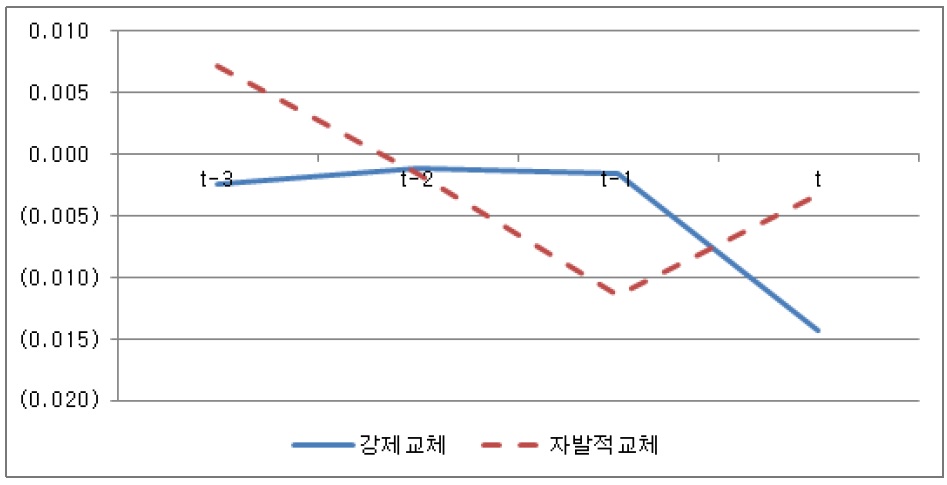

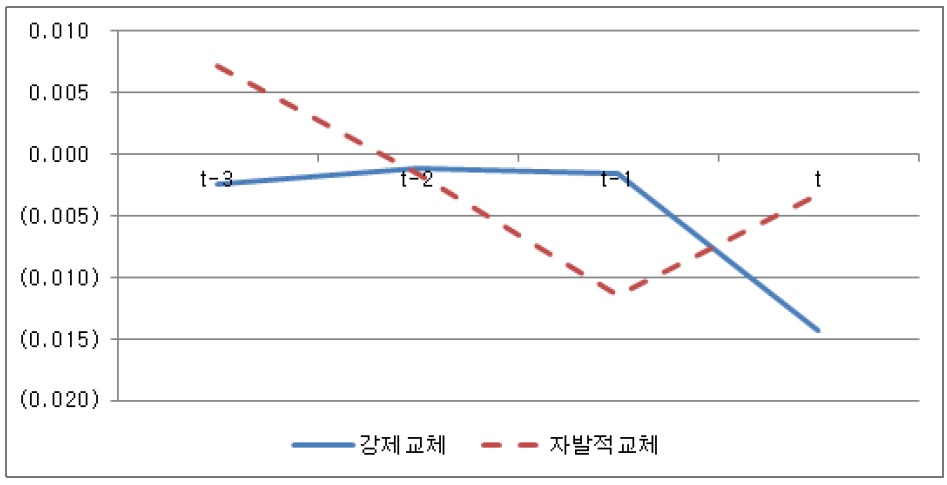

다음으로, 전체표본을 대상으로 하였던 <그림 1>과 <그림 2>와는 달리 표본을 감사인 강제교체가 적용된 시기에 자발적 교체와 강제교체 표본만을 대상으로 성과조정 재량적 발생액의 추이를 분석하였다. 그 결과는 <그림 3>에 보고하였다. <그림 3>에서 볼 수 있듯이, 강제교체가 이루어진 기업의 강제교체 직전 년도의 성과조정 재량적 발생액은 감사인 자발적교체가 이루어진 기업의 성과조정 재량적 발생액에 비해 높은 것으로 나타났다. 하지만 강제교체가 이루어진 기업의 강제교체 년도의 성과조정 재량적 발생액은 자발적 교체가 이루어진 기업의 자발적 교체년도의 성과조정 발생액보다 낮게 나타나, 성과조정 재량적 발생액의 추세가 역전되는 형상을 보였다. 하지만 강제교체가 이루어진 기업과 자발적 교체가 이루어진 기업 간의 성과조정 재량적 발생액의 차이는 유의하지 않은 것으로 나타났다.

<그림 1>, <그림 2> 및 <그림 3>의 결과는 재량적 발생액과 감사인 교체에 영향을 미치는 여러 변수들에 대한 통제가 이루어지지 않은 단일변량분석 결과이므로 통제변수들을 고려한 구체적인 분석은 다음 절에서 회귀분석을 통해 실시하였다.

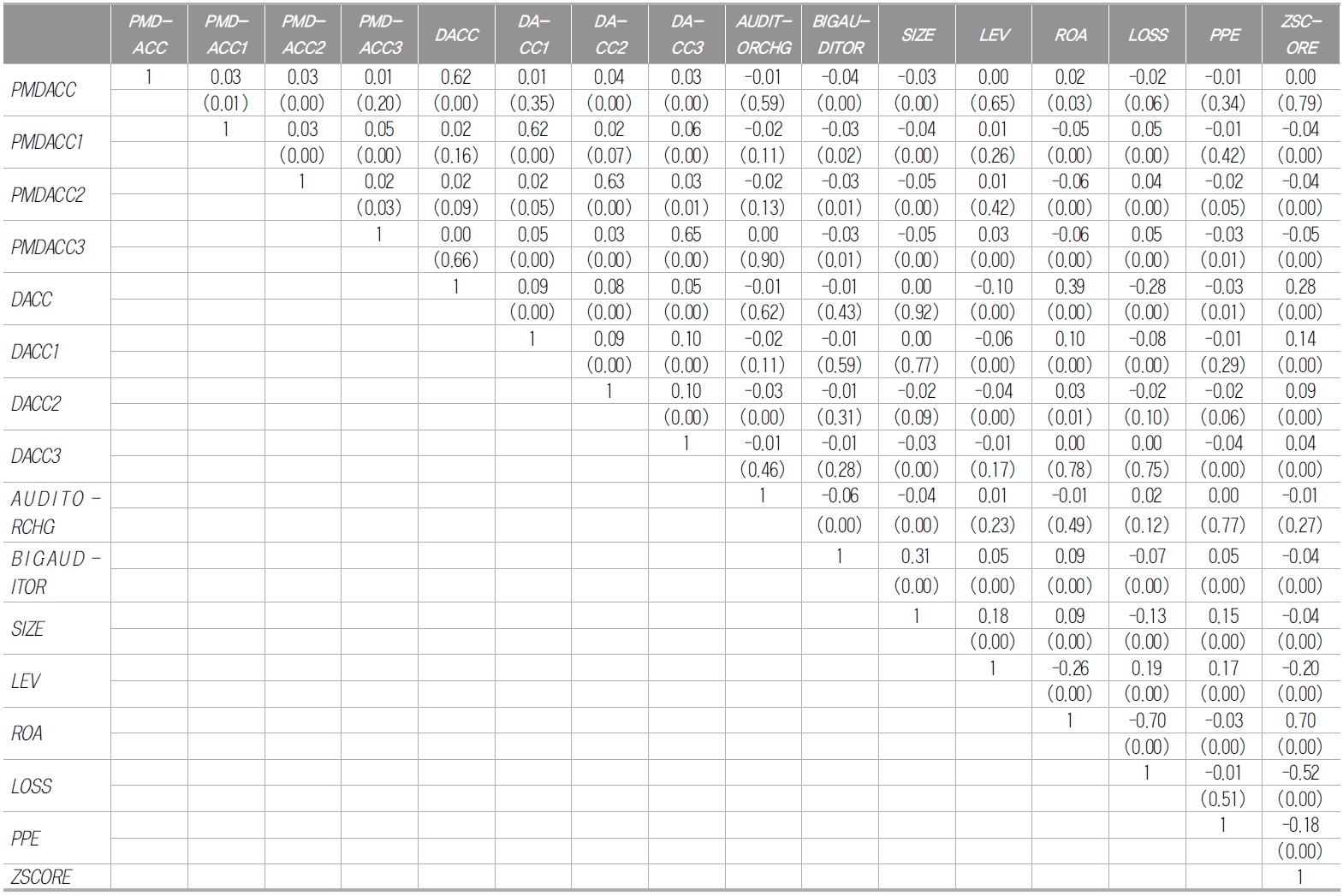

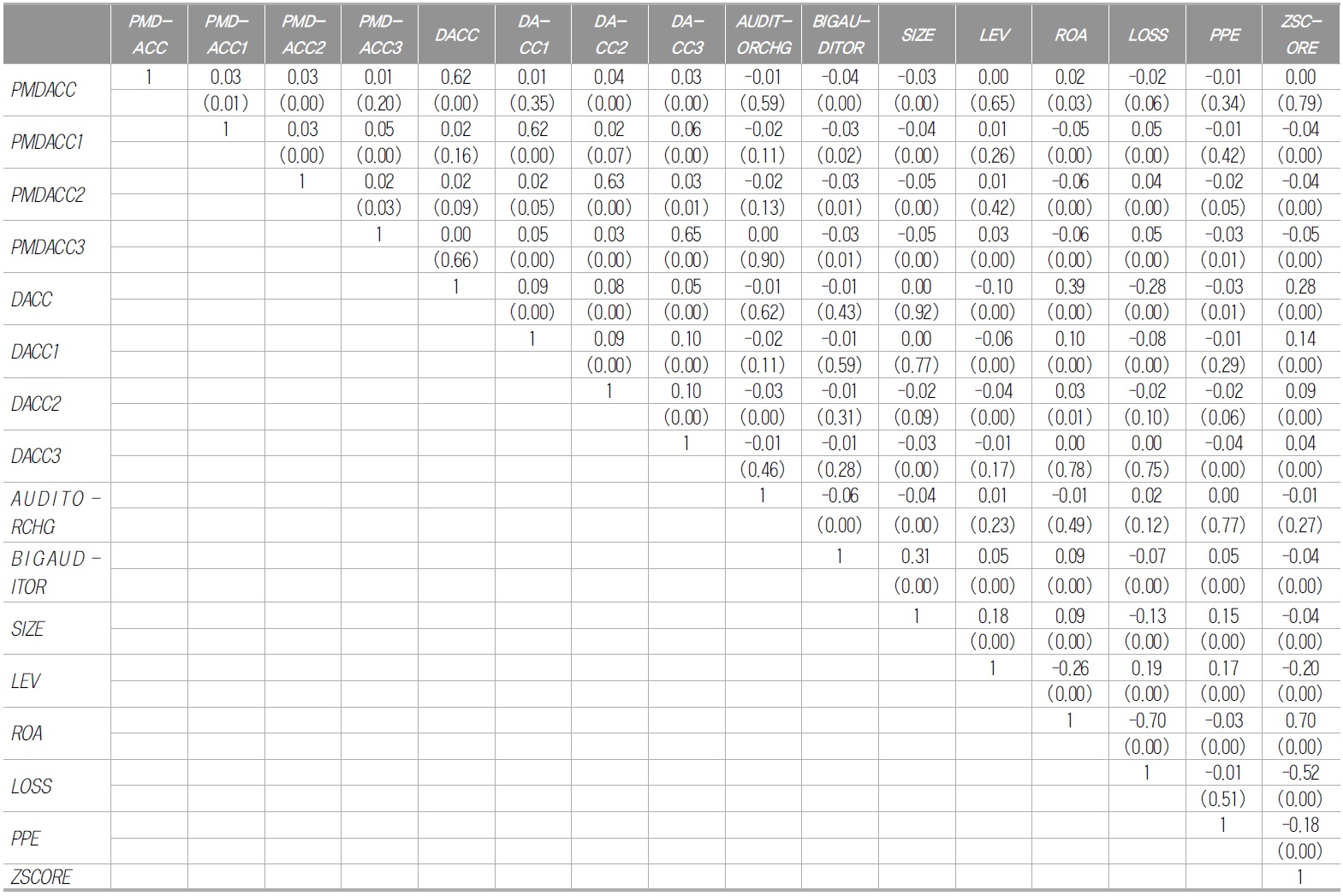

<표 4>는 회귀분석에 이용된 변수들 간의 상관관계를 나타낸다.

상관관계 분석

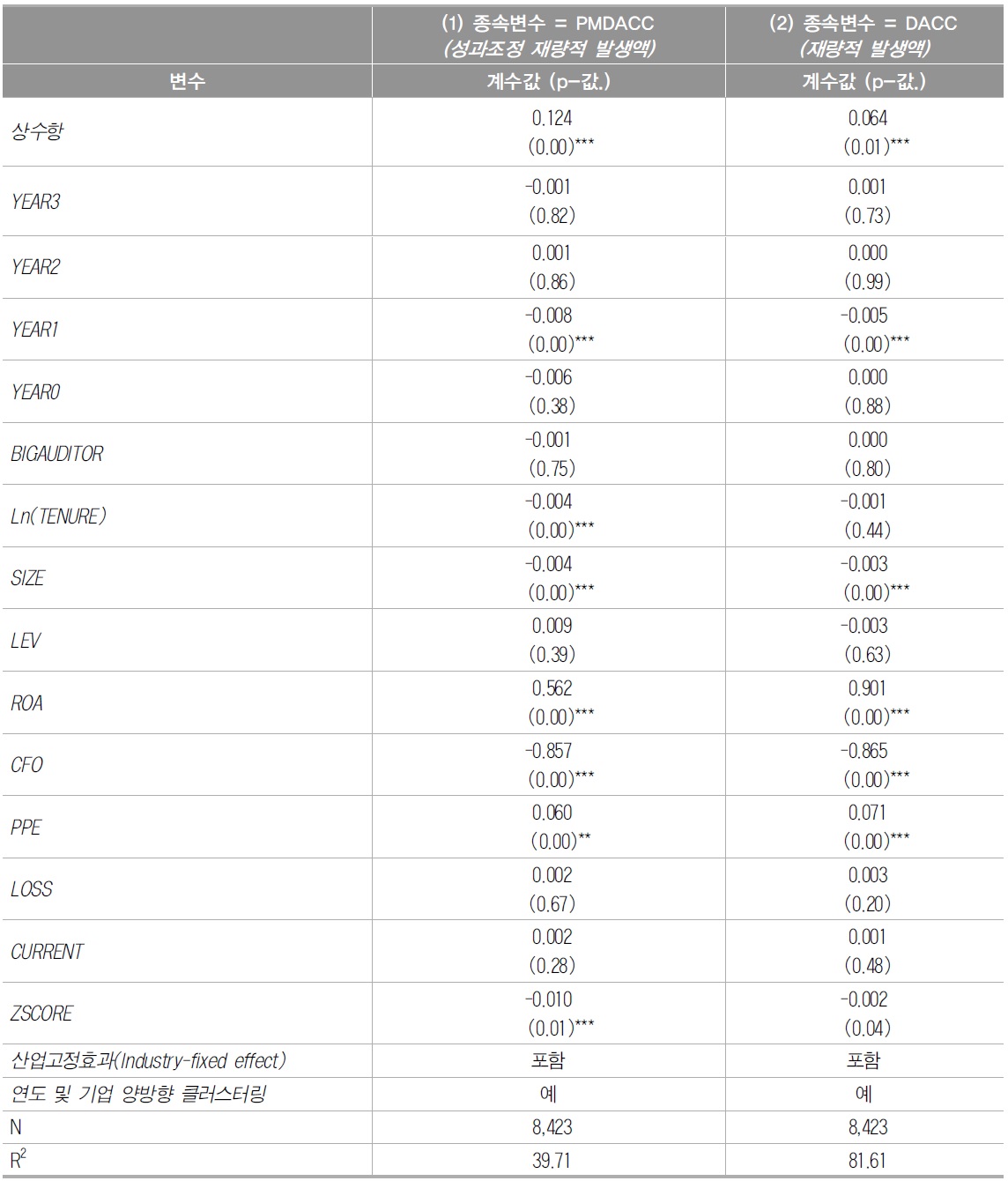

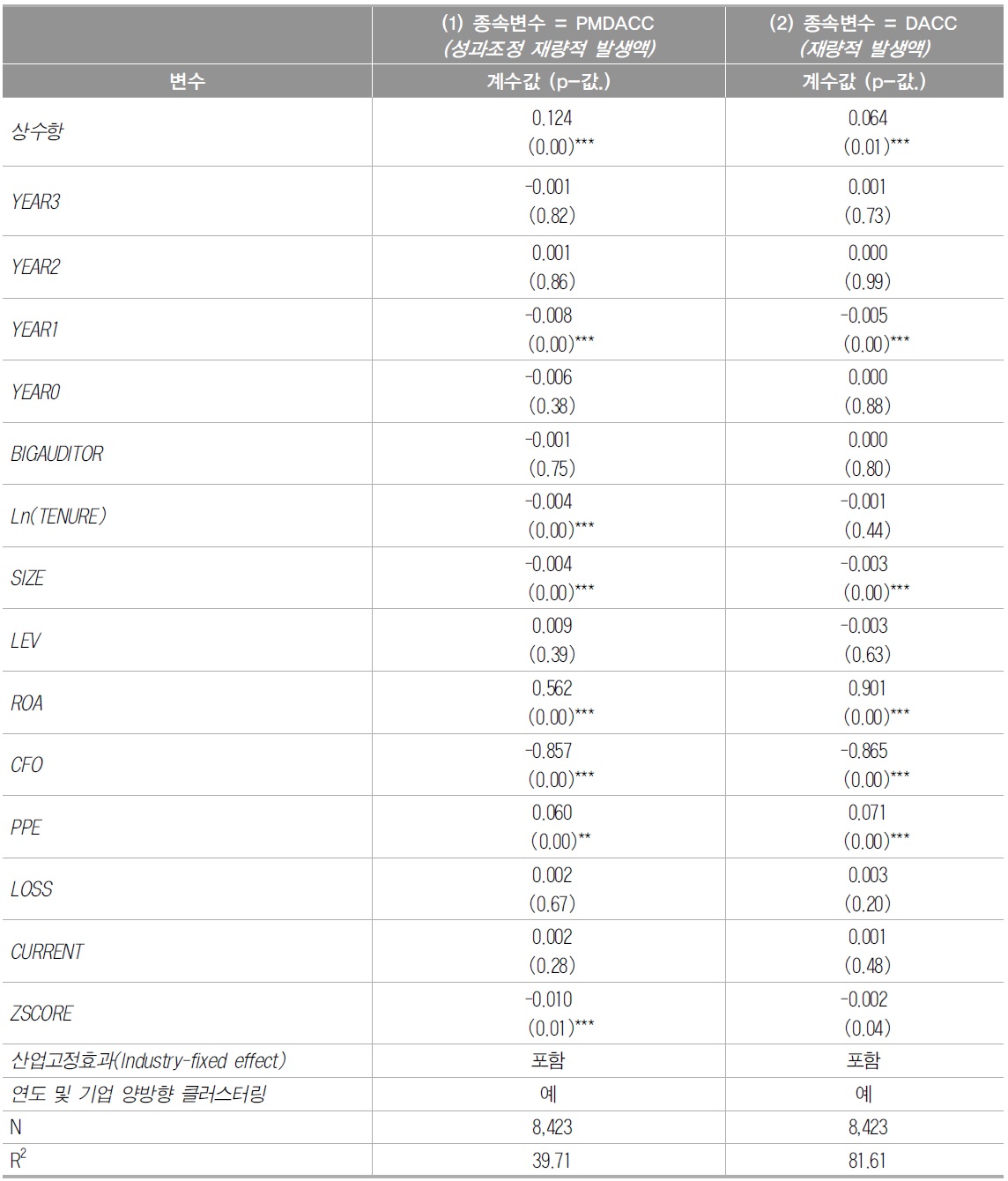

<표 5>는 식(2)를 이용하여 교체된 감사인이 교체되기 전에 보수적인 감사를 수행하였는지를 최소자승법 회귀분석을 실시하여 분석한 결과이다. 종속변수로 성과조정 재량적 발생액(

[<표 5>] 감사인 교체와 재량적 발생액의 관계에 관한 회귀분석

감사인 교체와 재량적 발생액의 관계에 관한 회귀분석

다음으로 통제변수에 대한 발견을 살펴보자. 규모(

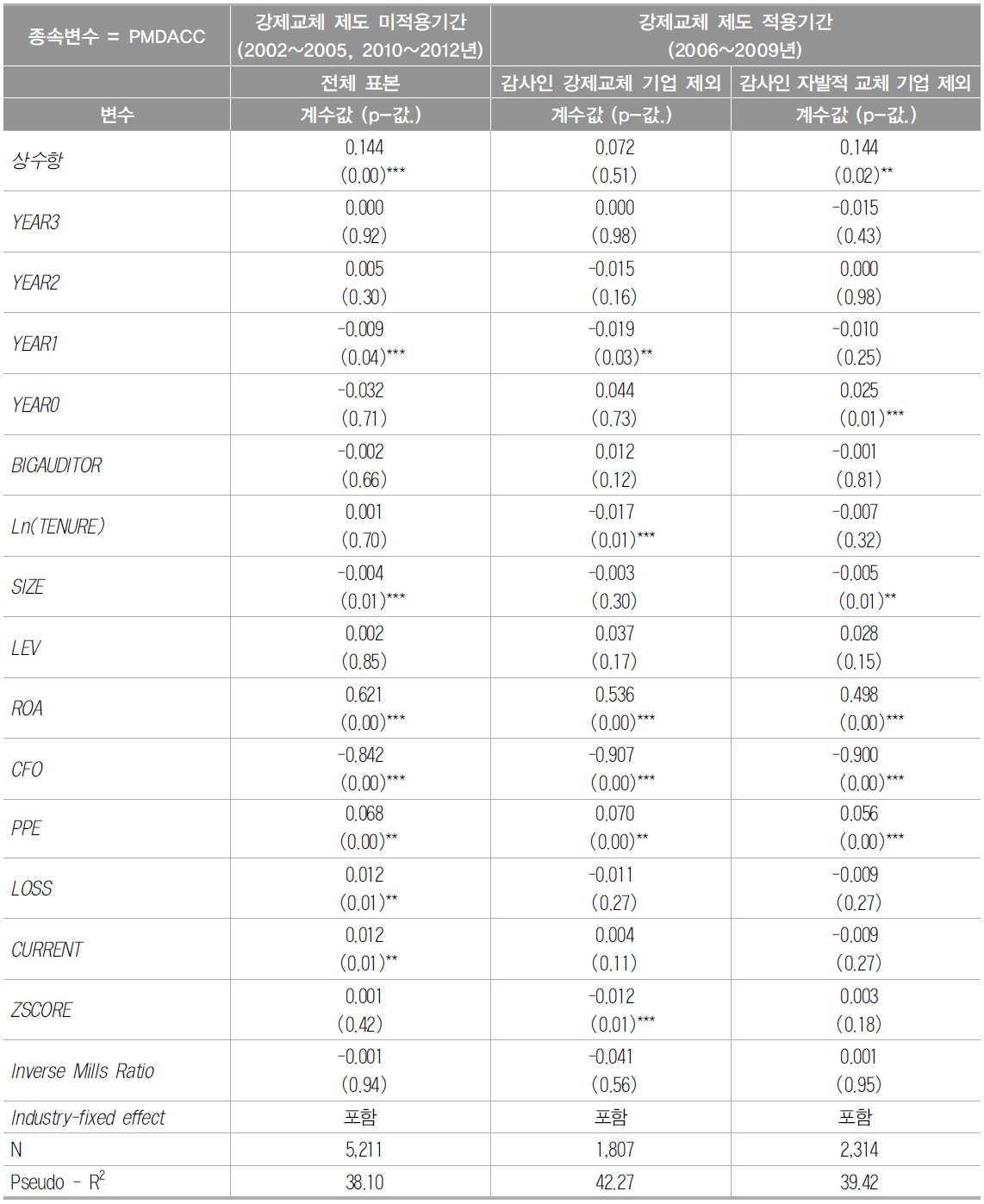

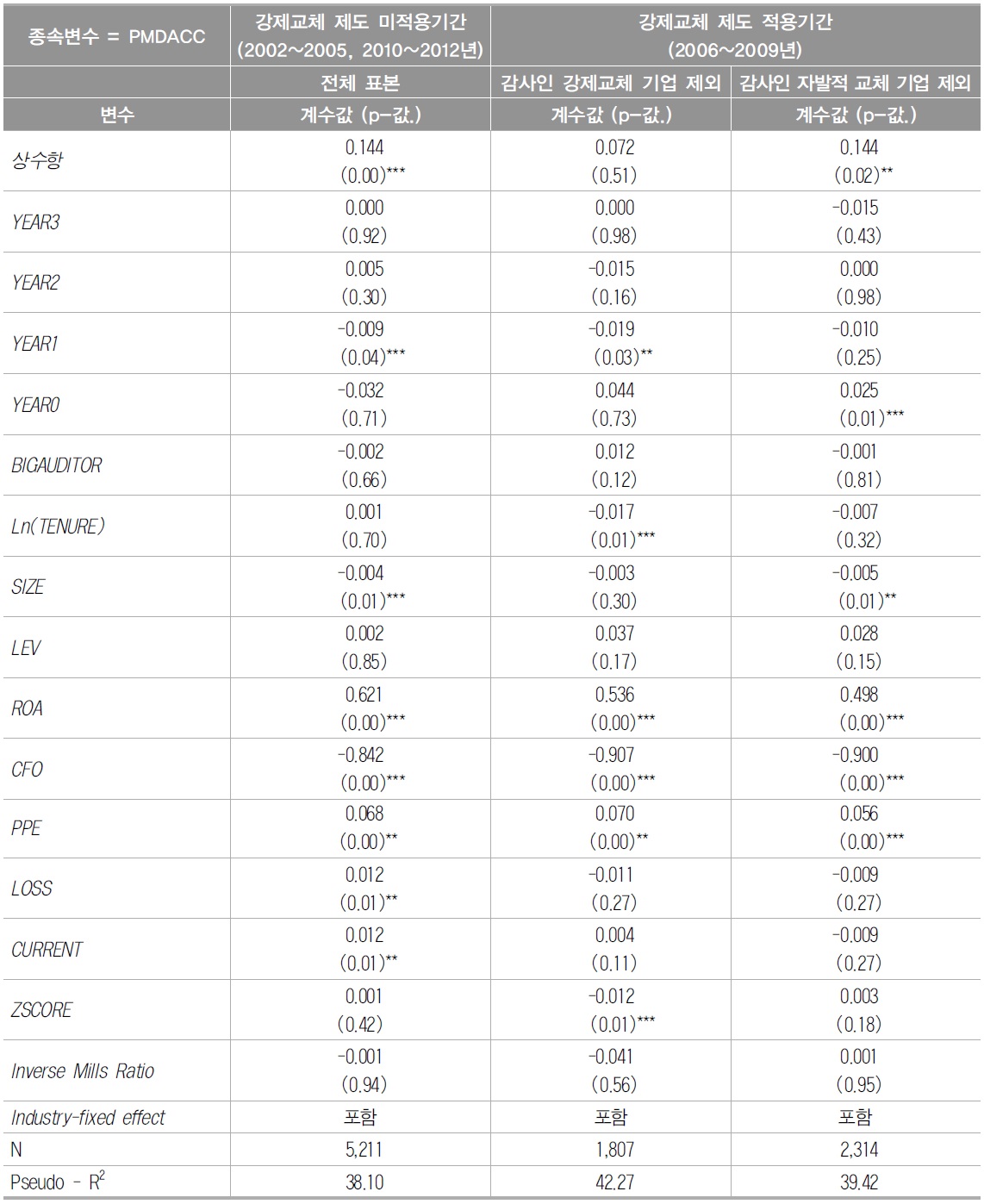

<표 6>에서는 표본을 감사인 강제교체가 적용되지 않은 기간과 적용된 기간으로 나누어 분석을 실시하였다. 감사인 강제교체가 적용된 기간은 2006년부터 2009년까지이며, 감사인 강제교체가 적용되지 않은 기간은 2002년부터 2005년까지 및 2010년부터 2012년까지이다. 감사인 강제교체가 적용된 기간은 감사인을 자발적으로 교체한 기업과 강제교체가 이루어진 기업이 있으므로, 자발적 교체가 이루어진 기업과 강제교체가 이루어진 기업을 별도로 구분하여 분석하였다. 구체적으로, 자발적 교체가 이루어진 기업에 관한 분석에서는 2006년부터 2009년 사이에 강제 교체가 있었던 기업의 관측치를 모두 제거하여 감사인 교체가 없었던 기업을 통제집단으로, 자발적 감사인 교체가 있었던 기업을 교체집단으로 보아 분석을 하였다. 반면, 강제교체가 이루어진 기업에 관한 분석에서는 2006년부터 2009년 사이에 자발적 감사인 교체가 있었던 기업의 관측치를 모두 제거하여 감사인 교체가 없었던 기업을 통제집단으로, 감사인 강제교체가 있었던 기업을 교체집단으로 보아 분석을 하였다. 즉 <표 6>의 분석은 <표 5>에서 발견한 전체표본을 대상으로 한 분석결과가 감사인 강제교체제도 도입에 따라 변하였는지를 살펴보는 것이다.

[<표 6>] 감사인 강제교체 제도 적용시기로 구분한 표본에 대한 감사인 교체와 재량적 발생액의 관계에 관한 회귀분석

감사인 강제교체 제도 적용시기로 구분한 표본에 대한 감사인 교체와 재량적 발생액의 관계에 관한 회귀분석

다만 식(2)에서 통제하지 못한 변수가 감사인의 교체여부를 결정하고, 이 변수의 누락이 감사인 교체와 재량적 발생액의 관계에 영향을 미칠 가능성이 있다. 이러한 가능성을 통제한 후 식(2)를 분석하기 위하여 Heckman(1979)의 2단계 도구변수 모형을 이용하였다. 첫 번째 단계에서는 아래 식(3)과 같이 감사인 교체의 결정요인에 관한 프로빗 회귀분석(probit regression)을 실시하고, 이를 통해 추정한

<표 6>은 식(3)을 이용하여 추정한

열(2)와 열(3)은 가설

한편 열(3)은 감사인 강제교체가 적용된 시기에 자발적인 감사인 교체가 있었던 기업을 제거한 후, 감사인 교체가 없던 기업을 통제집단으로 하여 분석한 결과이다.22) 즉

18)극단치로 인한 연구결과의 왜곡을 방지하기 위하여 상하위 1% 수준에서 윈저화(winsorization)를 하였다. 19)대형회계법인이란 해외의 대형회계법인과 제휴를 맺은 국내의 회계법인을 의미한다. 2012년 기준으로 삼일, 삼정, 안진 및 한영회계법인이 해당되며, 현재의 Big4 체제 이전에는 안건, 영화 및 하나회계법인도 해당된다. 20)따라서 <그림 1>은 재량적 발생액에 영향을 미치는 다른 요인을 통제하지 않아서 발생한 것임을 추론할 수 있다. 21)이 1단계 모형의 설명력은 강제교체 미적용 시기의 경우 5.44%이며, 강제교체 적용시기의 자발적 교체표본의 설명력은 5.56%이다. 감사인 교체에 대한 선행연구들을 살펴봐도 설명력이 낮다는 것을 알 수 있다. 따라서 일반적인 경우 감사인 교체여부를 정확하게 예측한다는 것이 매우 어렵다는 점을 알 수 있다. 도구변수로 사용된 전년도 감사인의 계속감사기간은 강제교체 미적용 시기에는 계수값이 유의하지 않았으나, 강제교체 적용시기의 자발적 교체표본에서는 유의한 계수값을 갖는 것으로 나타났다. 22)개념적으로 감사인 강제교체가 이루어진 표본은 2단계 모형을 적용할 필요가 없다. 기업이 자발적으로 강제교체를 선택한 것이 아니라 규정에 따라 더 이상 해당 감사인을 고용하지 못하므로 감사인을 교체한 것이기 때문이다. 그러나 다른 열과의 일관성 유지를 위해서 열(3)에도 계속해서 Inverse Mills Ratio를 포함하였다. Inverse Mills Ratio를 포함하지 않고 회귀분석을 한 결과도 질적으로 거의 유사하다. 이 변수의 계수값이 유의적이지 않은 것도, 2단계 분석이 실증분석 결과에 별다른 영향을 미치지 않는다는 점을 나타낸다. 23)본 연구에 사용된 방법의 내재적 한계점(inherent limitation) 때문에 이런 현상이 관찰되었을 수도 있다. 본 연구는 산업-연도별 횡단면 분석을 이용하여 재량적 발생액을 추정하였다. 이 방법은 동일 산업-연도 내에서 평균수준의 재량적 발생액과 해당 기업의 재량적 발생액이 얼마다 다른지를 보여준다. 만약 특정 제도가 도입되어 재량적 발생액의 수준이 전체적으로 변했다면, 전체적인 수준의 변화를 알 수 없다는 단점이 있다.

본 연구는 재량적 발생액의 크기로 측정한 감사인의 보수적 회계처리 정도와 피감대상기업의 감사인 교체 의사결정 사이의 관련성에 대해 조사하였다. 분석에 사용된 자료는 감사인 3년 유지제도가 실시된 이후인 2002년부터 2011년까지 국내 주식시장에서 상장되어 있으면서 감사인이 교체된 1,486개 기업-연도 표본이며, 당 기간 동안 감사인이 교체되지 않은 통제집단은 모두 6,937개 기업-연도 표본이다. 양 자료를 결합하여 총 8,423 기업-연도 표본이 분석에 사용되었다.

실증분석 결과, 감사인 강제교체제도가 적용되지 않던 시기와 강제교체제도가 적용되던 시기에 강제교체년도(즉 계속감사기간 6년차)가 도래하기 전에 자발적으로 감사인을 교체한 기업은 교제 직전년도의 재량적 발생액이 음(-)임을 발견하였다. 그러나 강제교체제도의 적용에 따라 강제로 감사인을 교체한 경우는 재량적 발생액의 유의한 변화와 계속감사기간 사이의 관계를 찾을 수 없었다. 즉 이 경우 감사인이 항상 일정한 품질의 감사서비스를 제공한다는 발견이다.

감사인이 교체여부를 거의 미리 알지 못하는 미국의 경우와는 달리, 국내에서는 감사인이 당해 감사를 마지막으로 교체된다는 것을 감사업무 진행 중에 알게 될 가능성이 높다. 따라서 감사인은 임기 마지막 해에 소송과 같이 미래기간 동안 발생할 수 있는 위험을 감소시키기 위해 보수적인 감사를 수행할 가능성이 있는 국내의 실정을 고려한다면, 본 연구는 기존 연구에서 발견하지 못하였던 감사인의 보수적인 감사업무 수행행태를 발견하였다는 공헌점을 갖는다. 또한 감사인 강제교체제도의 도입이 이런 현상에 어떤 변화를 가져왔는지를 보여준다는 측면에서도 중요한 공헌점이 있다.

그러나 본 연구에 사용된 재량적 발생액 측정치의 내재적 한계점 때문에 본 연구가 재량적 발생액 수준의 변화추세를 측정하지 못했을 수도 있다. 앞으로 후속연구들이 이런 문제점을 해결할 수 있는 새로운 방법을 이용하여 연구를 수행하여, 본 연구의 강건성을 확인했으면 하는 바람이다.