The relevant provisions on the shadow voting system on the Financial Investment Services and Capital Markets Act were repealed on May 28, 2013, and therefore the shadow voting is no longer in practice as from January 1, 2015. Shadow voting means the voting exercised by the depositary in proportion to the “pro and con ratio” realized at the shareholders' meeting at the request of the issuing company lest the shareholders' meeting should fail due to the insufficient number of shareholders present at the meeting. As a matter of fact, most listed companies are concerned about the failure of the shareholders’ meeting because minority shareholders generally do not take much interest in the specific agendas put to votes in the meeting. They usually do not respond to the solicitation of proxy either. In the aftermath of the abolishment of the shadow voting, it may become much more difficult for the companies to reach any resolution in a shareholders’ meeting.

As a possible solution, this writer suggests to introduce the dual class stock system, combined with mitigating the requirements of a valid resolution and abolishing the ‘3 percent rule’. 3 percent rule is an unique regulation in Korea that restricts voting rights of shareholders who holds more than 3 percent of the total issued and outstanding shares, and is applied when electing the auditors or the members of the committee of auditors in the board of directors. Article 409 of the Korean Commercial Code provides: Article 409 (Election)(1) Auditors shall be elected at a general shareholders’ meeting. (2) Any shareholder who holds more than 3/100 of the total issued and outstanding shares, exclusive of non-voting shares, may not exercise his/her vote in respect of such excess shares beyond the above limit, in the election of auditors under paragraph (1). Also, Article 542-12 (Constitution of Audit Committee, etc.) (2) and (3) provide as follows: (2) Listed companies under Article 542-11 (1) shall appoint members of the Audit Committee from among directors appointed by a general meeting of shareholders. (3) In cases where the total amount of voting stocks of listed companies held by the largest shareholder, his special persons concerned, and other persons determined by Presidential Decree exceeds 3/100 of the total number of issued stocks, excluding nonvoting stocks, such shareholder may not exercise voting rights on the stocks in excess when appointing or dismissing members of the Audit Committee who are neither auditors nor outside directors: Provided, That a lower ratio of holding shares may be determined in the articles of association. These provisions should be abolished - otherwise, the companies may not be able to elect their auditors in a suitable time once shadow voting is no longer possible.

2013년 자본시장법의 개정으로 예탁결제원 예탁주식에 대한 의결권 대리 행사제도(shadow voting, 중립투표‧그림자투표. 이하 섀도우보팅제도라 한다)가 2015년 1월 1일부터 폐지된다.1) 1991년에 도입된 섀도우보팅제도는 株券을 발행한 회사가 예탁결제원에 요청하는 경우 주주총회 참석 주주의 찬반투표 비율에 따라 중립적인 방법으로 의결권을 행사하게 하는 제도이다. 이 제도는 성원 미달로 주주총회가 무산되는 것을 막기 위한 것으로, 주식 교환과 주식이전, 회사의 합병과 분할 등의 경우에는 이용할 수 없다. 그런데 2013년 12월 결산 코스닥 상장회사 700여개 중 80개가 넘는 회사에서 감사 또는 감사위원의 임기가 만료되지 아니하였음에도 불구하고 2014. 3. 주주총회에서 감사 또는 감사위원을 새로 선임하였다고 한다. 그 중 30여 개 회사는 일단 감사 또는 감사위원을 사임시키고 다시 동일 인물을 재선임하는 절차를 취하기도 하였다. 예년에 없던 이와 같은 이상한 일이 발생한 이유는 섀도우보팅제도가 폐지됨으로써 임원(이사, 감사 또는 감사위원)의 선임에 어려움이 예상되기 때문에 이를 대비하고자 한 것이다. 임원 중 감사 또는 감사위원의 선임에 있어서는 이른바 3% rule의 적용으로 이들의 선임이 아예 불가능할 것으로 판단되기 때문에 감사 및 감사위원 선임에 편법을 활용한 예가 두드러진 것이다. 이와 같은 편법으로 일단 새로 임기를 시작하는 감사 또는 감사위원을 임명한 후 그들의 임기가 만료하는 3년 내에 어떤 조치를 강구할 시간을 벌게 되었다. 내년부터는 더 이상 편법이 통하지 않게 된다. 대안은 있는가?

한국상장회사협의회와 코스닥협회는 2014년 주주총회를 개최한 유가증권 시장 및 코스닥시장 상장법인을 대상으로 2014. 3. 7.부터 4. 18.까지 설문조사를 실시하였다. 이 설문조사에서는 2014. 3. 5. 기준 유가증권시장 729개 상장사 중 412개사(응답률 56.5%)가, 코스닥시장 1,002개 상장사 중 510개사(응답률 50.9%)가 응답하였다. 1,731개 상장회사 중 922개 회사가 응답한 것이다. 본고에서 설문결과에 대한 해석과 대안을 제시하고자 한다.

1)법률 제11845호, 2013. 5. 28. 자본시장법 제314조 제4항․제5항의 폐지, 자본시장법 부칙 제1조 제3호.

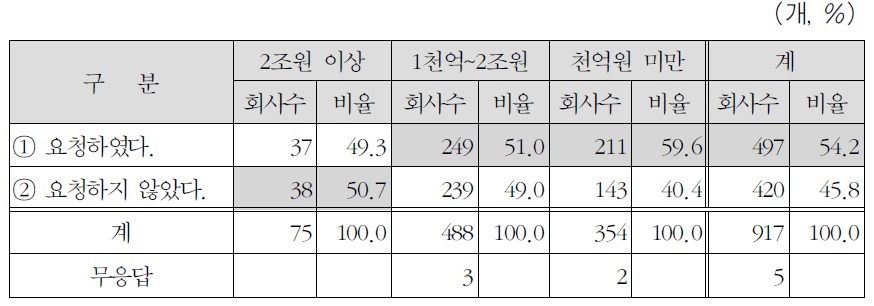

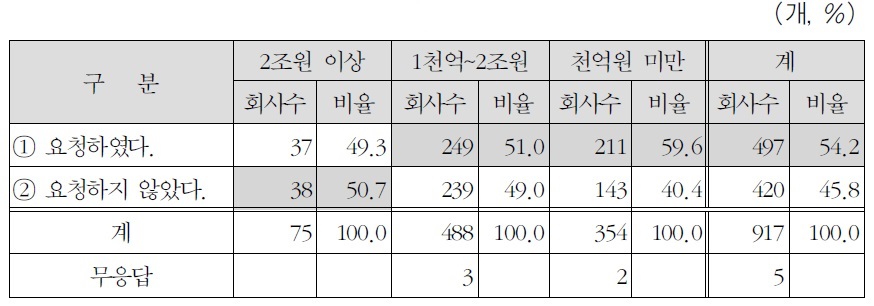

2014년에 개최된 정기주주총회에서 섀도우보팅을 요청한 회사는 917개 회사 중 497개 회사로 54.2%에 이른다. 아직도 섀도우보팅에 대한 의존도가 매우 높다는 것을 알 수 있다. 2013년에도 섀도우보팅을 요청한 회사가 144개사로 유가증권시장 전체 상장회사 724개 회사의 35.8%에 이른다는 보고가 있었는데,2) 금년에는 의존도가 더욱 심화되었다<표 1>.

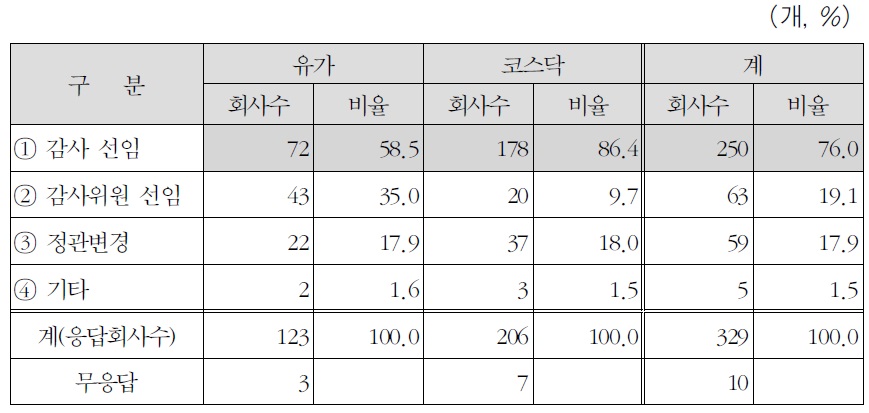

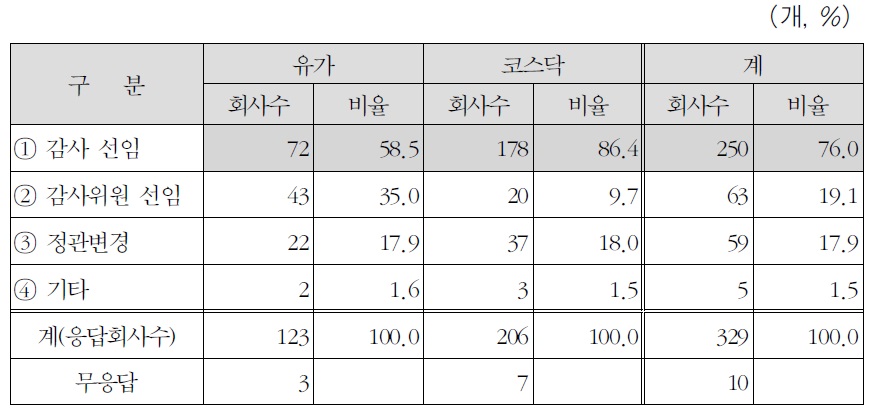

섀도우보팅은 전체안건에 대하여 요청할 수도 있고 일부안건에 대하여 요청할 수도 있는데, 일부 안건에 대하여 요청한 경우가 339개사(68.2%)였다. 감사 선임(250개 회사, 76.0%) 또는 감사위원 선임(63개 회사, 19.1%), 정관 변경(59개 회사, 17.9%)에 있어서 섀도우보팅이 절대적으로 필요하다는 응답이 절대적 다수를 차지하였다<표 2>.

시장별 구분

2. 섀도우보팅제도 폐지(2015.1.1)로 예상되는 어려움

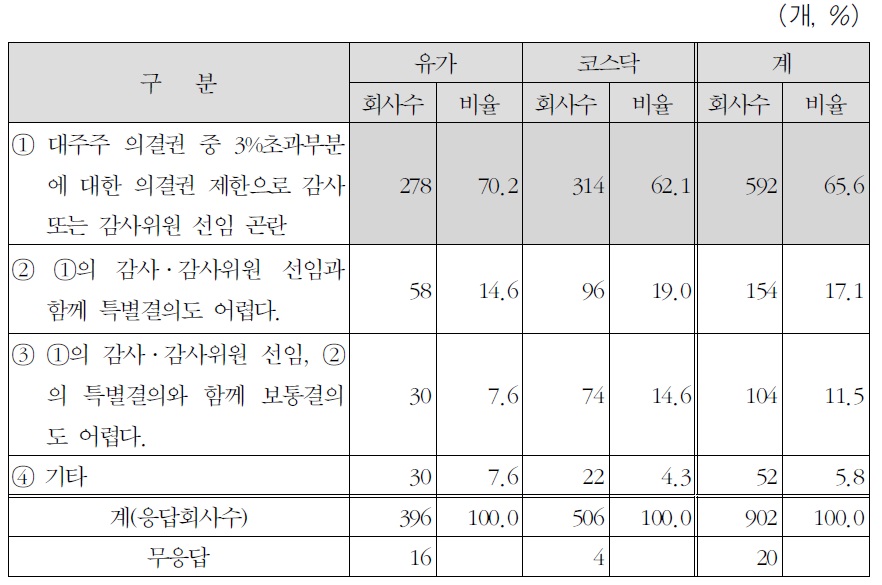

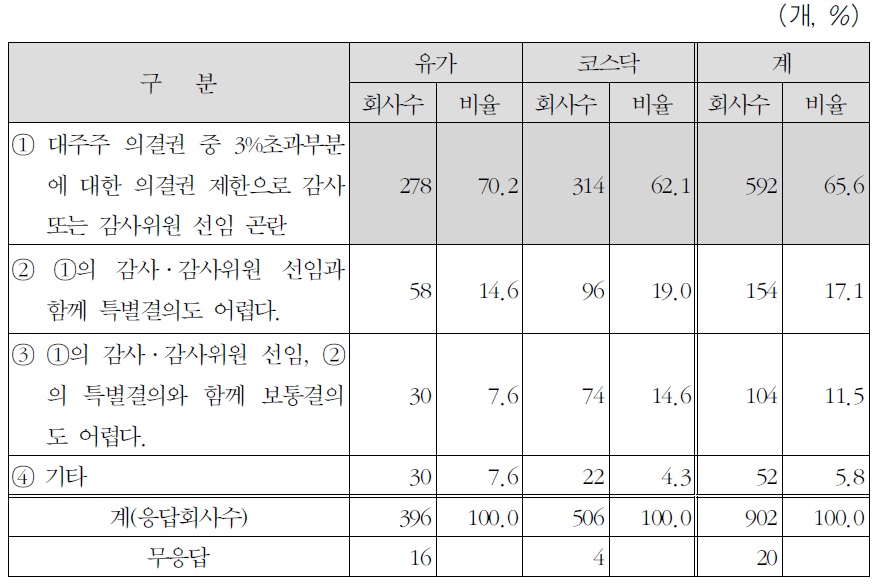

섀도우보팅제도 폐지로 발생될 구체적인 어려움은 무엇인가에 대한 설문에 대하여 “감사 또는 감사위원 선임 곤란”을 꼽은 응답이 592개 회사, 65.6%였다. 그리고 특별결의와 보통결의도 어렵다는 응답이 각각 154개 회사, 17.1%, 104개 회사, 11.5%였다<표 3>.

시장별 구분

위의 설문을 분석해 보면 섀도우보팅제도 폐지로 기업들의 주주총회 성립과 의결에 많은 어려움이 예상된다는 점을 실무가들은 한결같이 우려하고 있음을 알 수 있다. 결과적으로 섀도우보팅제도의 폐지에 대하여는 826개 회사, 91.9%가 적절하지 않다고 응답하였다. 기업실무에서는 주주총회를 걱정하는 데도 불구하고 섀도우보팅제도는 왜 이렇게 갑자기 폐지되었을까?

섀도우보팅제도 폐지는 실제로 이 제도가 많은 문제점을 가지고 있다는 지적에 따른 것으로 알려져 있다. 즉, 이 제도가 소수 경영진이나 대주주의 경영권 강화 수단으로 악용돼 왔다는 것, 오히려 주주총회 활성화의 장애요 인이 되었다는 것, 나아가 실제 출석하지 않은 주주가 출석한 주주와 동일한 비율로 출석한 것으로 간주하는 것은 정상적인 의결권행사의 모습이 아니라는 것, 섀도우보팅제도가 의안의 찬반비율에는 영향을 미치지 않는다고는 하나 의결정족수에 합산됨에 따라 의안의 승인 여부에 결정적인 영향을 미치게 되므로 중립적인 견지에서의 의결권행사라고 볼 수 없다는 것 등이다.3) 섀도우보팅제도가 주총활성화의 장애요인이 되었다는 것은 이해할 수 있다. 섀도우보팅을 믿고서 기업들이 주주들의 총회 출석을 강하게 독려하지 않았던 측면이 있음을 부인하기는 어려울 것이다.

그러나 현대 주식투자의 개념은 “소유에서 거래”로 전환되었다고 말한다.4) 우리나라 주식 투자자의 평균보유기간은 2010년 기준, 0.58년이라 한다. 매매회전율은 2009년 241%, 2010년 176%로 미국, 유럽, 아시아의 주요 증권거래소와 비교할 때 매우 높은 수준이라고 한다.5) 다른 조사에 의하면 국내 개인투자자의 주식 1개 종목 평균보유기간이 6개월 미만인 경우가 48.8%에 이른다고 한다.6) 이와 같이 3∼6개월이면 주식을 처분하는 주주들은 주주총회에 관심이 없는 경우가 대부분이고, 언제든 매매차익을 취하고 떠날 준비가 되어 있다. 펀드나 기관조차도 3개월 정도면 갈아탄다. 대부분의 소액주주는 총회에 참석할 마음이 없다. 지배주주가 없고 주식이 소액주주들 사이에 널리 분산된 경우를 우리는 은연중에 바람직한 주주구성으로 칭송한다. 이러한 회사일수록 주주총회의 결의가 어렵게 되므로 바람직한 주주구성일 수록 총회의 성립과 결의는 어려워지는 아이러니가 생긴다. 이를 해결해 주었던 것이 이른바 섀도우보팅제도였다. 특히 감사 선임시 모든 대주주는 3% 를 초과하는 의결권을 행사할 수 없는데(3% rule), 섀도우보팅제도조차 폐지 되면 감사선임이 가능할지 지극히 불분명하다.

전자투표를 의무화하는 것이 대안이라는 견해도 있다. 그러나 전자투표를 한다고 해서 주주들의 참여율이 갑자기 높아질 것으로는 생각되지 않는다.7) 컴퓨터에 접속하고 인증절차를 거쳐서 상당한 노력을 기울여야만 권리의 행사가 가능한 전자투표보다는 서면에 체크하여 우체통에 넣기만 하면 되는 서면투표가 더 간편한데, 실제로는 서면투표도 거의 이용되고 있지 않다.8) 상장회사의 경우 주주총회소집은 공고로써 대체할 수 있고, 기업은 이것을 상장회사의 특례규정 중 가장 도움이 되는 제도로 인식하고 있다. 그런데 서면투표의 경우는 서면투표지를 발송하여야 하기 때문에 공고로써 갈음할 수 없으며, 기업에 크고 작은 비용을 발생시킨다는 점에서 기업이 좋아할 수 없는 제도이다. 과연 얼마나 응답할는지도 미지수이다.

주주총회를 3월에 개최한 회사가 724개 상장회사 중 652개사로 78.0%에 이르고, 금요일에 개최되는 회사가 590개사로 71.4%에 이른다는 것도9) 비난의 대상이 되고 있다.10) 이른바 3월 중순과 말 금요일은 슈퍼주총데이라고 하고 이 날 400 내지 500개 회사가 동시에 총회를 개최하는 것도 문제라는 것이다. 그러나 미국도 일본도 도입하지 않은 IFRS를 우리나라만이 2011년에 도입하여 이에 따라 연결재무제표와 그 주석서까지 작성하여야 하는 기업재무팀은 연말부터 기진맥진할 정도로 일해야 겨우 3월에 열릴 총회를 준비할 수 있기 때문에, 3월말경이 되어야 어느 정도 대비가 끝나는 것도 현실이다. 또한 주주총회를 월요일부터 연다면 얼마나 많은 주주들이 참석할지도 미지수이다.

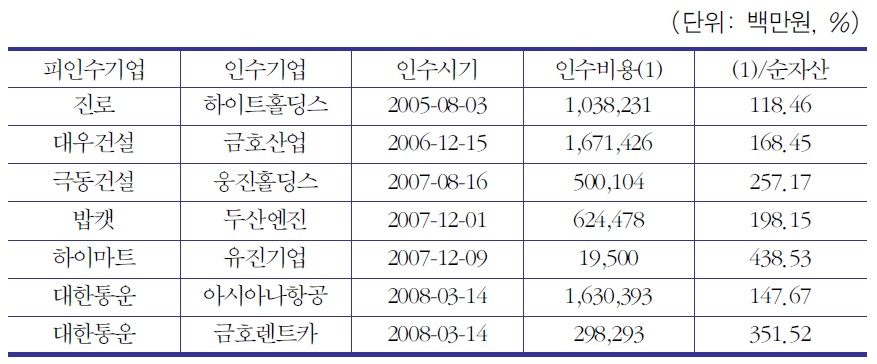

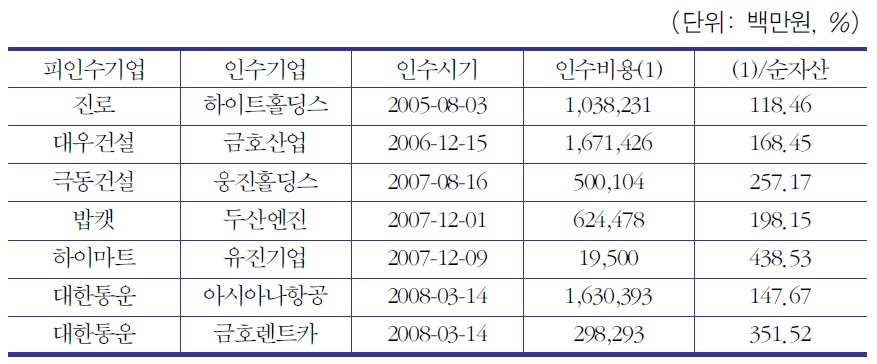

“주식교환과 주식이전, 회사의 합병과 분할 등의 경우에는 섀도우보팅제도가 적용되지 않는데, 그럼에도 불구하고 지난 30년 동안에 섀도우보팅이 적용되지 않아 M&A 등을 할 수 없었다는 이야기는 듣지 못하였다.”며, 섀도우보팅제도 폐지옹호론의 입장에서는 “대주주가 원하는 감사를 정하지 못해서, 또는 대주주의 의견대로 내용이 결정되지 못할까봐 걱정하는 것으로 비쳐질 수 있다.”는 주장도 있다.11) 그러나 이 말은 타당하지 않다. 2014년 4개 학회 공동학술대회에서 이숭희‧황현아 변호사의 주제발표 “영업양수도의 새로운 쟁점과 개선방안”에서도 적절하게 언급되고 있는 바와 같이12) 합병 등에서 주주총회가 필요 없었던 것은 근래의 대부분의 기업인수는 주주 총회의 결의가 필요한 “영업양수도”방식이 아니라 이사회의 결의만으로 충분한 “자산양수도”방식으로 이루어지기 때문이다. 경제개혁연대가 조사한 자료13) 중 인수비용 대비 자산의 비중이 100% 이상인 사례에서도, 회사의 순자산의 100%를 초과하고 심지어는 300∼400%에 이르는 자산인수도 모두 이사회 결의에 의해 결정되었으며 <표 4>, SK텔레콤의 하이닉스 지분인수도 이사회 결의만으로 이루어졌다.14)

M&A 기업들의 인수비용 현황

또한 2013년도 합병에 의한 기업결합 중 비계열사 간의 합병은 겨우 3건(0.5%)에 불과하고 대부분 계열사 간의 합병이 154건(26.3%)이었다. 계열사 간의 합병은 대주주가 존재하므로 주주총회문제가 없다. 반대로 비계열사 간에는 주식취득방식으로 진행된 것이 215건(36.8%)인데 비하여, 계열사 간의 주식취득은 3건(0.5%)에 불과하였다. 결국 합병은 계열사 간에 이루어지고, 비계열사 간에는 주식취득으로 이루어지는 데 모두 주주총회가 필요 없는 경우이며,15) 주주총회가 필요한 것으로 생각되는 ‘다음’과 ‘카카오’의 합병 같은 경우는 절대지분을 소유하는 대주주가 각각 존재하였기 때문에 총회문제가 없었던 것이다. 그러므로 섀도우보팅제도가 적용되지 않아도 합병 등에 문제가 없었다는 것은 사실과 다른 주장이다.

또한 우리나라 기업의 소수주주보호가 매우 미흡하다는 문제를 지적하기도 한다.16) 물론 섀도우보팅제도가 존재함으로써 기업들이 주주들로 하여금 총회에 참석하도록 독려하는 등의 활동이 미약했던 것은 사실이다. 그러나 제도적으로 소수주주보호가 미흡하다는 것과 소액주주보호는 다른 문제임을 간과해서는 안 된다. 소수주주는 외국계 펀드 등 2대주주인 경우가 대부분 이다. 이에 비하여 소액주주는 이른바 증권시장의 개미를 말한다. 소수주주를 보호하는 제도를 강화하는 것은 펀드 등을 보호하는 결과로 이어지는 것이 대부분이고, 개미들에게까지는 일반적으로 그 보호가 미치지 못하는 것이 사실이다.

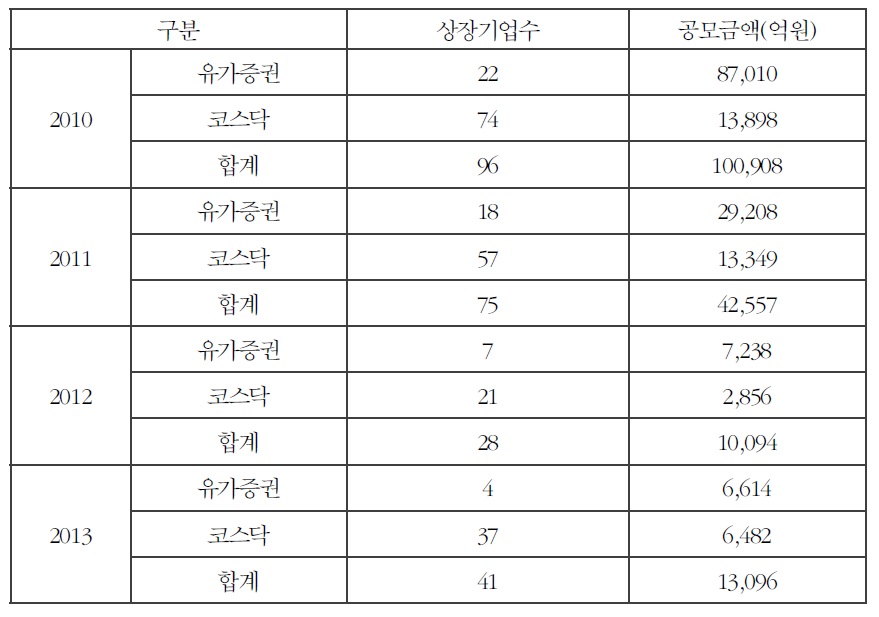

섀도우보팅제도는 몇 개 남지 않은 상장회사를 위한 혜택 중 하나였다. 잘 아는 바와 같이 작년 한 해 유가증권시장에 새로 상장된 기업은 4개뿐이고, 코스닥 기업공개도 작년에는 37개에 그쳤다. 2010년 10조, 2011년 4.3조였던 공모금액도 2012년에는 1조원, 2013년에는 1조 3천억 원으로 감소하였다. 상장회사에 대한 규제강화와 맞물려 상장에 대한 아무런 혜택도 없다면 상장은 계속 줄어들 것이고 자본시장은 고사한다.

연도별 신규상장기업수

오늘날 세계 시장은 점차 하나의 시장으로 통합되어 가고 있다. 최근에 국내의 사업모회사가 외국에 자회사를 설립한 후 외국 자회사가 본사가 되어 국내회사를 관리하는 방식이 활용되고 있다. 결국 사업자회사는 한국에, 지주회사는 해외에 두는 방식이다. 이를 VIE(variable interest entity)방식이라 한다. 국내법이 따라가지 못하면 외국으로의 탈출은 자연스러운 것이며 회사법 등 경제 관련 법률이 규제법으로 작용한다면 기업을 외국으로 몰아내는 결과가 될 것이다. 지금도 양질의 일자리는 크게 줄어들고 있고 청년 들의 미래는 사라지고 있다.

2)한국상장회사협의회, 「2013 상장회사 주주총회백서」, 2013. 8, 3면. 3)한국상장회사협의회, 전게, 「2013 상장회사 주주총회백서」, 2013, 27면. 4)「섀도우보팅제 폐지와 주주총회 의결권제도 개선 토론회」, 2014.6.19. 김갑래 자본시장연구원 기업정책실장의 토론. 5)송홍선, 김종민, 김형욱, 남재우의 자본시장연구원 용역보고서, 「국내투자자의 주식투자실태와 투자유형별 제도 개선」, 2012. 4, 20면. 6)한국거래소 2013. 2. 20. 조사. 7)2013년 주주총회에서 서면투표를 실시한 회사는 조사에 응답한 407개 회사 중 75개사로 18.5%, 전자투표만 실시한 회사는 없으며, 전자투표와 서면투표 모두를 실시한 회사는 1개 회사뿐으로 0.2%, 서면투표 및 전자투표 모두를 실시하지 않은 회사가 331개사로 81.3%였다. 한국상장회사협의회, 전게, 「2013 상장회사 주주총회백서」, 2013, 23면. 8)2012년 주총기준 10여개 회사, 비지배주주의 주식 평균 0.2%만이 행사하였다고 한다. 김병태, 「시론-전자투표제 의무화 반대한다」. 서울경제 2013.6.13. 9)한국상장회사협의회, 전게, 「2013 상장회사 주주총회백서」, 2013, 8, 10면. 10)김갑래 자본시장연구원 기업정책실장은 전게 토론회에서, “섀도우보팅 폐지를 유예하는 것은 비현실적이며 법적 안정성 측면에서도 타당치 않다.”고 하면서 “먼저 기업들의 소액주주들의 의결권 보장을 위한 준비와 의결권 행사를 위한 충분한 정보가 제공되고 있는지 살펴봐야 한다”고 지적했다. 그는 “투자자 입장에서 보면 슈퍼 주총 데이 등 기업들이 주주의 권리를 박탈하는 모습이 많이 나타난다”면서, “주총을 비슷한 시기에 개최해 주주들의 참여가 어렵다고 또 이미 제도적으로 마련된 전자투표 제도를 도입하기 위한 진정한 노력이 없었던 점도 문제”라고 주장하였다. 11)전게 「섀도우보팅제 폐지와 주주총회 의결권제도 개선 토론회」에서의 박준 교수의 토론. 12)이숭희·황현아, “영업양수도의 새로운 쟁점과 개선방안”, 2014년 4개학회 공동학술대회, 『경제환경변화에 대응한 상사법제의 개선방안」, 2014.7.4.∼7.5, 161면. 13)이은정, “2012년 19대 정기국회 입법과제3: 주주권강화방안”, 경제개혁리포트 2012-07호, 2012.5.16. 8면. 14)이숭희·황현아, 전게논문, 162면 각주 31 참조. 15)이숭희·황현아, 전게논문, 165면 각주 38 참조. 16)전게 「섀도우보팅제 폐지와 주주총회 의결권제도 개선 토론회」에서 채희만 법무부 검사는, “2013년 기준으로 우리나라 투자자보호순위는 124위이며, 주주총회가 특정일과 특정시간에 몰리는 건 우리나라밖에 없다”면서, “서면투표나 전자투표를 주주들이 이용하지 않을 것이라고 하지만 실제로 해당 제도를 채택하는 비율이 각각 8%, 2.7%에 불과했다.”고 지적하였다. 이어 그는 “섀도보팅 폐지로 주총 성립이 무조건 어려울 것으로 걱정하지만 현행 제도로도 충분히 해결할 수 있다”면서, “섀도보팅제도에만 의존하지 말고 주총에 참석하지 못하는 주주들을 위해 서면투표 및 전자투표제를 보다 적극적으로 활용해야 한다.”고 덧붙였다.

섀도우보팅제도의 폐지로 당장 내년부터는 주주총회 성립 자체가 어려운 회사가 많게 된다. 주주총회는 주식회사의 최고의 기관인데, 이것이 제대로 개최되지 않으면 회사 경영에 막대한 지장을 가져 온다. 그렇다면 섀도우보팅제도의 폐지에 대응하여 취할 수 있는 조치가 무엇일까? 설문조사로 돌아가 보자.

1.1. 섀도우보팅제도 폐지 이후 주주총회 결의 성립을 위한 의결권 확보 수단(기업의 자발적 노력)

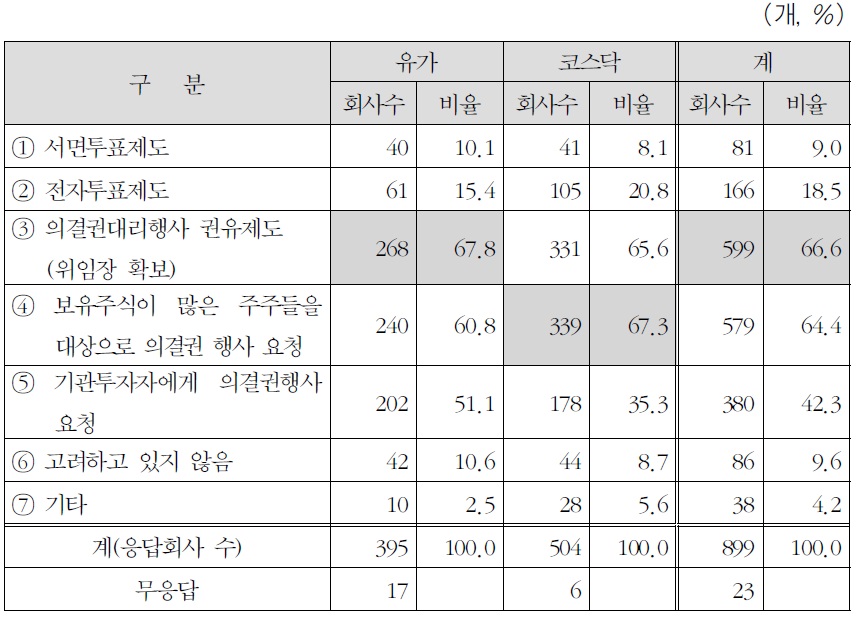

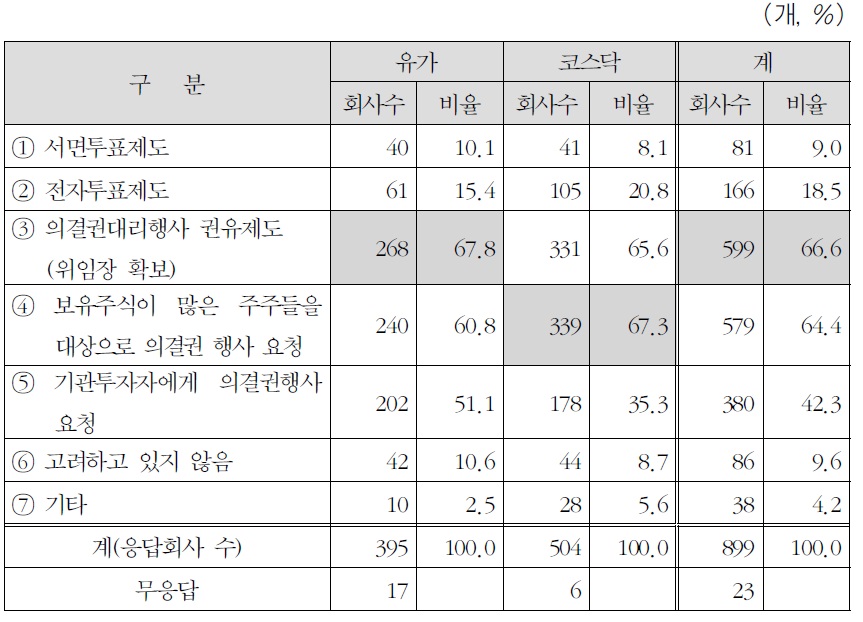

섀도우보팅제도의 폐지로 기업들의 자발적 노력에 의하여 효과가 있을 것으로 실무자들이 생각하는 대안은, 의결권대리행사 권유제도(위임장 확보)의 활성화(599개 회사, 66.6%) 및 보유주식이 많은 주주들을 대상으로 의결권 행사를 요청하는 것(579개 회사, 64.4%)이다. 그 외에 기관투자자에게 의결 권행사를 요청하는 것(380개 회사, 42.2%)도 있다. 특히 규모가 작은 회사일 수록 이러한 제도의 활성화에 기대를 걸고 있다. 반면에 서면투표제도의 활성화(81개 회사, 9.0%) 및 전자투표제도의 활성화(166개 회사, 18.5%)는 큰 의미가 없다고 보는 것 같다<표 6>.

시장별 구분

전자투표가 큰 의미가 없다고 보는 이유는 투표참여자 및 투표방향을 사전에 예측할 수 없기 때문으로 생각된다. 전자투표는 총회 전날 오후 5시에 마감되는 즉시 회사에 결과가 자동으로 통보된다. 투표율이 매우 저조하더라 도 손쓰기에는 이미 늦은 시점이 된다. 총회일까지 전자투표에 참여한 의결 권의 수가 얼마가 될지 전혀 예측할 수 없고, 따라서 과연 주주총회가 성립 하여 결의가 성립할 수 있을지 확인이 불가능하기 때문에 막연히 이러한 제도에 의존하여 총회가 성립되기를 기다리기에는 총회 무산의 위험이 지나치게 크다. 전자투표제도가 보조적인 제도는 될 수 있어도 이 제도만 믿고 있을 수만은 없는 이유이다. 전자투표제도를 실시하는 회사에 대하여는 섀도우보팅이 가능하도록 하면 이 두 제도의 결합으로 주주의 참여도를 높이면서 총회의결도 보장되는 일석이조의 효과가 있다고 보므로 바람직한 대안이 될 수 있다고 본다. 의결권대리행사 권유제도(위임장 확보), 보유주식이 많은 주주들을 대상으로 의결권행사요청, 기관투자자에게 의결권행사요청 등의 방법은 직접 확인 또는 의결권 행사 약속이 가능하고, 정확하지는 않더라도 적어도 총회성립여부 및 결의 성립여부에 대한 예측은 가능하므로, 그나마 가능한 대안으로 생각하는 것이다.

1.2. 섀도우보팅제도 폐지에 대한 대안(정부에 요구되는 사항)

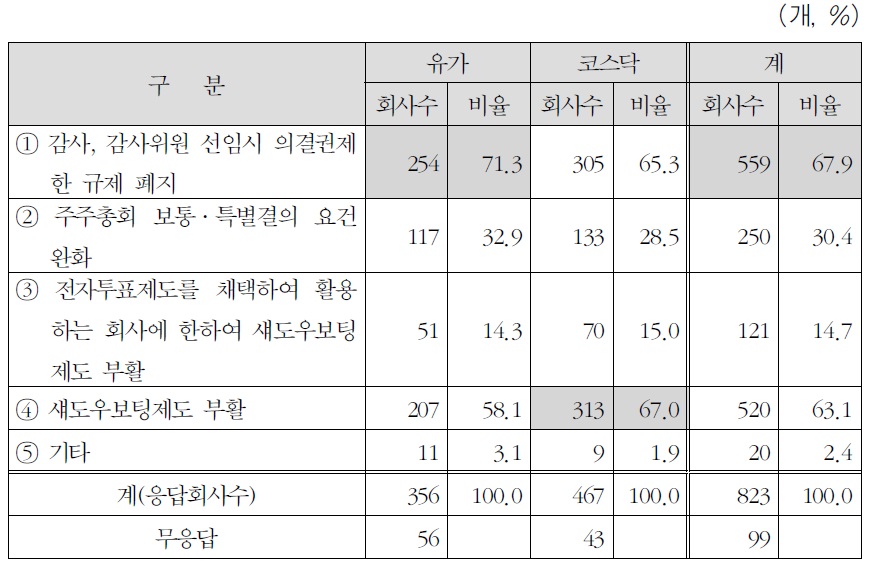

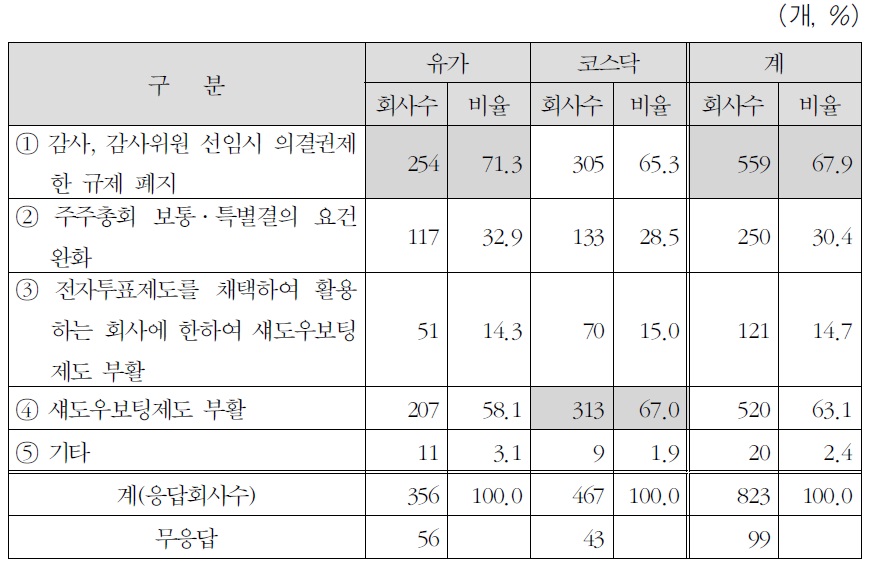

섀도우보팅제도 폐지를 강행할 경우 대안으로 요구되는 사항으로, 감사 또는 감사위원 선임시 의결권 제한 규제 폐지(559개 회사, 67.9%), 섀도우보팅제도 부활(520개 회사, 63.1%), 주주총회 보통‧특별결의 요건 완화(250개 회사, 30.4%), 전자투표제도를 채택하여 활용하는 회사에 한하여 섀도우보팅제도를 부활하는 방안(121개 회사, 14.7%) 등을 내 놓았다<표 7>. 이 방안은 정부가 해결해 주어야 하는 방안들이다.

시장별 구분

2.1. 주주총회 결의요건 완화 방안

설문조사에서 주주총회 결의요건을 완화할 경우 가장 적절하다고 생각하는 방안으로는 유가증권시장이든 코스닥 시장이든 묻지 않고, 또한 자산규모를 불문하고, 보통결의와 특별결의 모두 발행주식총수 기준을 삭제하고, 출석주식수만을 기준으로 하여야 한다는 응답이 가장 높은 지지를 받았다(494개 회사, 55.5%).

2.2. 타당성 검토

현재 우리나라의 경우 주주총회에서 의사정족수(quorum)를 요구하지는 않는다. 그런데 의사정족수요건을 폐지한 것은 “입법의 보편성을 해치고 단체의사결정의 기본원리를 해한다”는 이유로 입법적 재고가 요청된다고 하는 견해가 있다. 결의의 대표성이 저하되고, 지배권이 지배주주에게 집중된다는 것이 이유이다.17) 그러나 투자자의 성향이 바뀌어 상황이 크게 변화되었고, 현실적으로 무관심한 주주들의 참여를 독려하는 데는 한계가 있으며, 거의 많은 입법례에서 의사정족수를 엄격히 요구하고 있지는 않으므로 의사정족 수를 고집할 이유가 없다고 본다.

외국의 입법례를 보면, 영국에서는 2인 이상의 주주의 출석으로 의사정족 수가 충족되며, 델라웨어주 회사법은 의결권의 1/3 이상의 범위 내에서 정관으로 정할 수 있다. 그리고 미국의 27개 주 회사법은 의사정족수에 관한 규정을 두고 있지 않다. 독일과 중국은 의사정족수 규정이 없으며, 프랑스는 의결권의 5분의 1 이상의 출석으로 의사정족수가 성립한다.

다음으로, 결의요건은 현재 보통결의요건인 발행주식 총수의 1/4 이상의 찬성(상법 제368조 제1항)과 특별결의요건인 1/3 찬성(상법 제434조)은 섀도우보팅제도가 폐지되면 요건충족이 어려운 회사가 많을 전망이다. 그런데 보통결의문제는 현행법을 고치지 않고서도 정관변경만으로 가능할 수 있다. 즉, 정관으로 보통결의의 요건을 가중 또는 경감할 수 있기 때문에 법률의 개정 없이도 보통결의요건을 경감할 수 있다고 본다(긍정설).18) 문제는 현행법상 이를 할 수 없다는 견해가 있다(부정설). 부정설의 입장에서는 “이 요건은 조리상 허용할 수 있는 최소한의 요건이므로 이를 가중할 수는 있으나 감경할 수는 없다.”고 한다.19) 상법 제368조 제1항은 “이 법 또는 정관에 다른 정함이 있는 경우를 제외하고는”이라고 명문으로 정하고 있으므로 부정설은 상법이 정한 명문의 규정에 반하는 해석이다. 일본의 경우도 우리와 동일하게 정관으로 요건을 변경할 수 있도록 하고 있는데, 다음에 보는 바와 같이 일본 기업들은 정관에서 정족수 요건을 폐지함으로써 이 문제를 해결 하고 있다. 즉, 일본 회사법 제309조 제1항은 주주총회의 보통결의요건에 관하여 “정관에 별단의 정함이 없는 경우, 의결권 있는 주식의 주주의 과반수 이상의 출석과 출석한 당해 주주의 과반수 이상의 찬성으로써 결의”하도록 하고 있다. 이에 따라 많은 회사가 정족수 요건을 정관에서 완전히 배제하고 단순히 출석주주(인원수를 묻지 않고)의 의결권의 과반수로 결의하고 있다.20) 예컨대 Toyota Motor Corporation 정관 제12조 제1항을 보면,21) 보통 결의에 관하여 정하고 있는데, “All resolutions of a general meeting of shareholders shall be adopted by a majority of the votes of the shareholders present at the meeting who are entitled to vote, unless otherwise provided by laws and regulations or these Articles of Incorporation of the Corporation.”라고 정하여 정족수 요건을 폐지하고 출석주주의 과반수 결의로 하고 있음을 알 수 있다.

특별결의 요건과 관련하여서도 이 요건을 가중할 수 있는가에 대하여는 긍정설(다수설)과22) 부정설(소수설)이23) 있다. 부정설은 이를 인정할 경우 일부 주주에게 사실상 거부권을 주는 결과가 되어 회사운영의 교착을 초래하고, 나아가 기업유지를 어렵게 한다고 주장한다. 필자의 견해로는 특별결의의 요건에 관한 규정이 결의요건을 강화하는 것까지를 금지하는 규정이라고는 볼 수 없으므로, 정관의 규정에 의하여 원칙적으로 의결정족수의 요건을 가중할 수 있다고 보며, 주주 전원의 동의를 요하는 것으로 가중하는 것도 가능하다고 본다. 다만, 감경할 수는 없다고 본다. 가중의 한도에 관하여도 과반수출석에 3분의 2 이상의 찬성까지만 가능하고, 그 이상의 초다수결(super-majority voting)의 요건을 정하는 것은 허용되지 않는다는 견해가 있다.24) 그러나 보통결의사항에 관하여 정관의 규정으로 얼마든지 결의요건을 가중할 수 있음에 비추어 그보다 더 중요한 특별결의사항에 관하여 이와 같은 제한하여 해석하는 것은 타당하지 못하다고 본다. 법원은 코스닥상장회사에서 이사해임결의요건을 출석주식수의 100분의 75 이상, 발행주식수의 100분의 50 이상으로 강화하는 정관변경을 한 데 대하여 이러한 초다수결 요건은 허용되지 않는다는 이유로 변경된 정관규정의 효력을 정지하는 결정을 하였다.25) 이와 같은 요건의 가중은 주주의 이사해임권을 제약하고 경영권의 영속화를 추구하는 것으로서 허용하기 곤란하다고 본 것이다.

일본 회사법 제309조 제2항은 주주총회의 특별결의에 관하여 “제1항의 규정에 상관없이 다음에 게기하는 주주총회의 결의는 당해 주주총회에서 의결 권을 행사할 수 있는 주주의 과반수(3분의 1 이상의 비율을 정관으로 정한 경우에는 그 비율 이상)를 가진 주주가 출석하고, 출석한 당해 주주의 의결 권의 3분의 2(이를 웃도는 비율을 정관으로 정한 경우에는 그 비율) 이상에 해당하는 다수로써 행하여야 한다. 이 경우에 있어서는 당해 결의의 요건에 더하여 일정한 수 이상의 주주의 찬성을 요한다는 취지 기타의 요건을 정관으로 정하는 것을 방해하지 아니한다.”고 규정하고 있다. 이와 같이 특별결의의 경우에도 정관으로 1/3 이상의 출석을 의사정족수로 정할 수 있도록 허용하고 있고, 의결정족수에 관하여도 정관으로 2/3를 초과하는 비율을 정할 수 있도록 함으로써 회사가 자발적으로 초다수결의제를 채택할 수 있도록 하고 있다. 특별결의의 경우에는 다른 추가요건을 덧붙일 수도 있도록 하고 있는데, 그 예로써 “일정한 수 이상의 주주의 찬성을 요한다는 취지”를 들고 있다. 이와 같이 정족수 요건은 정관으로 다르게 정할 수 있으나, 의결권의 3분의 1 미만으로 할 수는 없고, 다수결 요건은 정관으로 가중할 수는 있으나 경감할 수는 없다는 것으로 요약할 수 있다. 역시 Toyota Motor Corporation 정관 제12조 제2항을 보면,26) “Special resolutions as specified by Article 309, Paragraph 2 of the Corporation Act shall be adopted by not less than two-thirds (2/3) of the votes of the shareholders present at the meeting who hold shares representing in aggregate not less than one-third (1/3) of the voting rights of all shareholders who are entitled to vote.”라고 정하여 법률상 허용되는 최하한의 결의요건을 규정하고 있음을 알 수 있다.27)

2.3. 각국의 입법례

각국의 입법례를 보면 대체적으로 주주총회의 단순다수결로 의결정족수를 정하고 있음을 알 수 있다. 그러한 예에 관하여 필자는 「기업법연구」 제27권 제4호에28) “상법상 주주총회 결의요건완화를 위한 제언”이라는 제목으로 발표한 바 있다. 그곳에서 언급하지 않은 것만 간략하게 소개하면 다음과 같다.

2.3.1. 미국 Delaware General Corporation Law (DGCL)상 정족수 및 결의요건

델라웨어주 회사법은 정족수(DGCL §216(1))에 관하여 의결권 과반수 주주 출석으로 정하고 있으나, 정관으로 달리 규정할 수 있다고 정하면서, 다만 최소 3분의 1 이상이어야 한다고 규정한다. 보통결의(DGCL §216(2))는 출석 의결권 중 “당해 안건에 표결할 수 있는(entitled to vote on the subject matter)” 의결권의 과반수 찬성(즉, 찬성이 반대 및 기권보다 많아야 함)으로 규정하고 있다.29) 다만, 이사 선임의 경우에는 “plurality of the votes”로 선임(DGCL §216(3))하여야 한다.30) “Plurality of the votes”는 50% 과반수를 얻지 못하더라도 투표된 표들 중 최다 득표수만 얻으면 되는 것을 말함이니, 종다수(從多數)로 이해하면 된다고 본다.

한편, 특별결의의 경우로 이사의 해임(DGCL §141(k)), 정관 변경(DGCL §242(b)(1)), 합병(DGCL §251(c)), 중요 영업/자산 양도(DGCL §271(a)), 해산(DGCL §275(b))는 주주총회 불참주주를 포함하여 “당해 안건에 표결할 수 있는” 의결권의 과반수 찬성(즉, 찬성이 반대, 기권 및 불참보다 많아야 함)으로 하고 있다.31)

<“Broker May Vote”제도와 “Broker Non-Votes”제도>

미국에서도 주주들의 총회 참석률의 저조로 주주총회 성립이 문제가 되어 이른바 “Broker May Vote”제도가 시행되었다. New York Stock Exchange LLC(“NYSE”)와 NYSE Amex Equities LLC(“NYSE Amex Equities”) (이하 총칭하여 SEC라 한다)는 Rule 452에 따라 SEC회원사인 증권회사 등(Brokers)은 그 실질주주(beneficial owner)를 위하여 보관하는 주식에 대하여 실질주주의 명시적 지시가 없어도 통상적인(routine) 사항에 대하여는 찬성표결을 할 수 있는(broker may vote) 제도 이다. 현재 미국의 경우 거래소에서 거래되는 주식 총수의 약 85%를 증권회사 등(broker, bank or custodian)이 소유하고 있으므로 이 제도는 효과는 우리나라의 섀도우보팅제도만큼 효과가 크다. “Broker may vote”는 반드시 상장회사만이 이용할 수 있는 것은 아니고 비상장회사도 이를 이용할 수 있으며, 회사가 별도로 취하여야 할 조치는 없다.

근래에 “broker may vote”제도에 대한 부정적인 비판이 고조되어, SEC는 Rule 452를 개정하고, 의회도 Dodd-Frank Act를 제정하면서 “broker may vote”의 범위가 축소되었다. 즉, SEC는 2010년부터 이사선임에 있어서는 지시 없는 의결권행사를 금하였으며(다만, 1940년 the Investment Company Act of 1940에 따라 SEC에 등록된 broker는 제외한다), Dodd-Frank Act는 이러한 취지를 별도로 규정하였다. 나아가 Dodd-Frank Act는 특히 이사의 보수에 관하여도 지시 없는 의결권 행사를 금하였다. 따라서 이제는 “Broker Non-Votes”제도로32) 더 잘 알려지게 되었다. 지금의 Broker Non-Votes제도를 설명한다면, 실질주주(위탁자)가 총회일 10일 전까지 broker에게 의결권 지시를 하지 않는 경우 “통상적이지 아니한(non-routine) 사항”에 대하여는 투표할 수 없고, 반면에 실질주주의 지시가 없더라도 “통상적인(routine) 사항”에 대하여는 그 자유재량에 따라 투표할 수 있도록 허용하는 제도이다. “통상적이지 아니한 사항”(non-routine) 또는 “broker가 투표하여서는 안 되는 사항”(broker may not vote)에 대하여는 투표를 금하고 있다. “통상적이지 아니한 사항”이 무엇인가는 NYSE가 정한다.

NYSE는 2012. 1. 25. Rule 452상의 broker에 의한 위탁자 소유의 주식에 대하여 위탁자의 지시 없는 의결권행사의 제한과 관련한 지침(guideline)을 발표하여 즉시 시행에 들어갔다. 이 조치로 “broker가 투표하여서는 안 되는 사항”은 크게 늘어났다. “기업지배구조의안”(corporate governance proposals) 중에서 기업인수합병(merger or consolidation)에 관한 사항, 주식매수청구권(right of appraisal)에 관한 사항, 신주인수권의 포기 또는 변경에 관한 사항(waiver or modification of preemptive rights), 주주총회와 관련하여 현재의 의사정족수(quorum)를 변경하는 의안, 새로운 종류의 우선주를 발행하거나 기발행 우선주의 수를 늘이는 의안, 지주비율에 따른 의결권의 수를 변경하거나 1주에 1의결권 이상을 부여하기로 하는 의안 외에도, 이사시차임기제를 포기하는 의안(de-stagger the board of directors), 이사 선임에 있어서 출석 과반수 결의요건으로 하는 의안(majority voting in the election of directors), 초다수결의요건 폐지의안(eliminating supermajority voting requirements), 주주의 서면동의를 요하도록 하는 의안(providing for the use of consents), 주주의 임시총회소집을 요구할 권리에 관한 의안(providing rights to call a special meeting), 일정한 유형의 반기업인수규정을 무효화하는 규정을 제정하는 의안(certain types of anti-takeover provision overrides) 등이 있다. 이러한 사항에 대하여는 위탁자의 지시 없이 의결권을 행사할 수 없으며, 따라서 정족수 계산에도 포함되지 않으므로, 지배구조 관련 의안은 앞으로 주주총회에서 통과되기 어렵게 되었다. “Broker가 투표하여서는 안 되는 사항” 목록은 점점 길어질 수밖에 없다.

이에 따라 의결권 행사 과정을 보면, 실질주주가 broker에게 의결권행사 지시서를 보낸 경우에는 broker는 그대로 따르면 된다. 그러나 실질주주가 의결권행사 지시서를 보내지 않은 경우에는 broker는 routine한 사항에 대하 여는 임의로(discretionary) 의결권을 행사하고, broker가 행사하는 투표권은 의사정족수(quorum)에도 산입되고 의결정족수에도 산입이 된다. 그러나 non-routine한 사항에 대하여는 broker는 임의로(discretionary) 의결권을 행사할 수 없고, broker가 가진 투표권은 의사정족수(quorum)에는 산입되나 의결정족수에는 산입되지 않는다. Non-routine한 사항에 대하여는 broker non-votes의 경우에는 결의에 일체 참가하지 않는다는 점에서 다른 주주들의 찬반비율대로 의결권을 행사하는 섀도우보팅제도와 차이가 있다. 그러나 broker none-votes의 경우 의사정족수를 채우는데 도와주기 때문에 우리나라의 섀도우보팅제도와 그 기능이 유사하다고 하겠다.

2.3.2. 영국

영국의 2006년 회사법(Companies Act 2006)상 정족수 및 결의요건을 보면, 정족수(Quorum)(CA §318)는 1인 회사를 제외하고는 원칙적으로 두 명(two qualifying persons)의 출석으로 충분하나, 정관으로 달리 정할 수 있다. 보통결의(ordinary resolution) (CA §282)는 출석의결권의 단순과반수로 결의하는데, 거수로써 한다. 다만, 정관이나 주주총회의 요구가 있으면 표결 하여야 한다. 표결 결과가 거수에 의한 결의에 우선한다. 특별결의(special resolution) (CA §283)는 출석의결권의 75% 이상으로 결의하도록 하고 있다.

Rio Tinto 정관을 보면, 정족수에 관하여, “Three members present in person and entitled to vote shall be a quorum for all purposes.”(정관 51 조)라고 규정하여 3명만 출석하면 정족수는 충족한다. British Telecom은 2 명, BP는 5명 등으로 실질적으로 의미 없는 정족수제도를 유지하고 있다.

정족수 미달시(정관 52조)에는 주주의 요구에 따라 소집한 주총의 경우에는 해산된다(dissolved). 속회시에는 정족수 요건 없어지고, 속회 출석 주주 만으로 정족수를 구성한다.

2.3.3. 독일

독일 주식법(Aktiengesetz)상 정족수 및 결의요건을 보면, 일단 정족수 요건은 없다. 보통결의(AktG §133)는 출석 주식수의 과반수로 하도록 하고 있다. 다만, 이사 선임의 경우에는 정관으로 달리 정할 수 있다. 특별결의(정관 변경 – AktG §179, 전체 자산 양도 – AktG §179a)는 출석 주식수의 4분 의3 이상으로 결의하도록 한다. 다만, 정관으로 달리 정할 수 있고, 사업목적 변경의 경우에는 가중만 가능하다.

Aixtron의 정관을 보면, 일반 규정으로, “Resolutions of the General Meeting are passed by a simple majority of the votes cast, unless the Articles of Association or mandatory provisions of law require otherwise. Insofar as the provisions in the law require that resolutions be passed by a majority of the share capital represented at the time of resolution, a simple majority of the represented capital is sufficient, as far as this is legally permissible.”이라고 규정하고 있다(정관 제22조 제1항 전문). 이와 같이 법이나 정관에서 달리 규정하지 않는 한 출석 의결권 수의 과반수(simple majority)로 결의한다는 원칙을 규정하고 있는 것이다. 정관 변경과 관련하여서는, “Resolutions about amending the Articles of Association, to the extent legal provisions do not determine otherwise, require a majority of two thirds of the votes cast or, if at least one half of the share capital is represented, a simple majority of the votes cast.”라고 규정한다 (정관 제22조 제1항 후문). 이는 법에서 달리 규정하지 않는 한 출석 주식 수의 3분의 2 이상으로 결의하되, 2분의 1 이상의 주식이 출석한 경우에는 단순 과반수로 결의한다는 의미이다. 다만, 이사 등의 선임의 경우에는, “If a simple majority is not achieved in the first round of voting for elections by the General Meeting, an additional round of voting will be held between the two people who have received the highest number of votes in the first round.”라고 규정한다(정관 제22조 제2항).33) 이는 1차 표결에서 과반수 득표자가 없을 경우 최다 득표자 2명에 대하여 2차 표결 실시한다는 의미이다.

2.3.4. 프랑스

프랑스 상법(Code de commerce)상 정족수 및 결의요건을 보면, 보통결의(L225-98)의 경우 정족수는 최초 소집시 의결권부 주식 5분의 1 이상 출석으로 하나, 재소집된 경우에는 정족수요건이 없다. 비상장 회사의 경우 정관으로 정족수요건을 가중할 수 있으며, 출석의결권의 과반수로 결의한다. 특별결의의 경우로서 정관 변경(L225-96)의 경우와 합병(L236-2,9)의 경우, 정족수는 최초 소집시 의결권부 주식 4분의 1 이상 출석으로 하고, 재소집된 경우에는 의결권부 주식 5분의 1 이상 출석으로 한다. 비상장 회사의 경우 정관으로 정족수요건을 가중할 수 있다. 결의는 출석의결권의 3분의 2 이상으로 한다.

Criteo의 정관상 정족수 및 결의요건을 보면, “An ordinary general shareholders’ meeting can be validly conducted pursuant to a first notice of meeting only if the shareholders present or represented hold at least one-fifth of the shares having the right to vote. An ordinary general shareholders’ meeting convened pursuant to a second notice of meeting may deliberate validly regardless of the number of shareholders present or represented. Decisions of ordinary general meetings shall be adopted by a simple majority of the votes cast by the shareholders present or represented. An extraordinary general shareholders’ meeting can be validly conducted pursuant to a first notice of meeting only if the shareholders present or represented hold at least one-fourth of the shares having the right to vote. An extraordinary general shareholders’ meeting can be validly conducted pursuant to a second notice of meeting only if the shareholders present or represented hold at least one-fifth of the shares having the right to vote. Decisions of extraordinary general meetings shall be adopted by a two-thirds majority of the votes cast by the shareholders present or represented.”라고 규정한다(정관 제19조).34) 내용은 위 상법 규정과 동일한 것이다. 많은 회사의 경우 정족수 및 결의요건은 법에서 정한 바에 따른다고만 규정하고 있다.

2.4. 소 결

보통결의와 특별결의 모두 발행주식총수 기준을 삭제하고, 출석주식수만을 기준으로 하여야 한다는 주장은 외국의 입법례를 볼 때 상당한 타당성이 있다. 현행법의 해석을 통하여도 정관의 규정으로 보통결의의 요건을 완화할 수 있다고 생각되나, 특별결의에 관하여는 명문의 규정이 없어서 가능할지 의문이다. 입법적으로 해결하는 것이 좋다고 생각한다.

3.1. 감사?감사위원 선임시 최대주주 등의 의결권 제한제도에 대한 의견

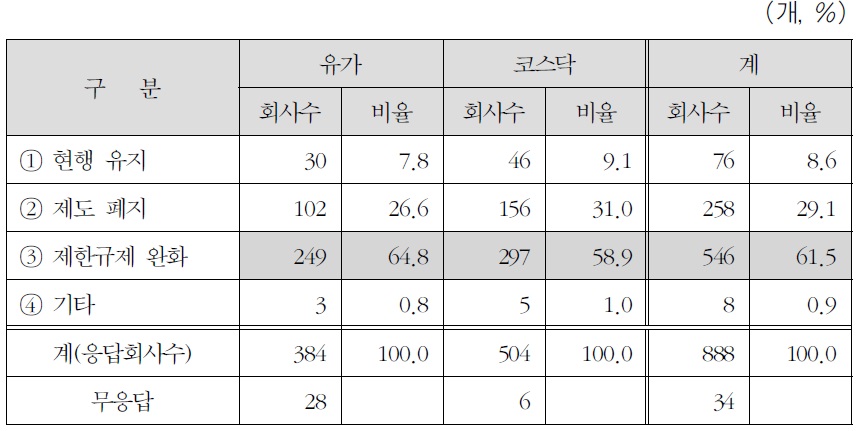

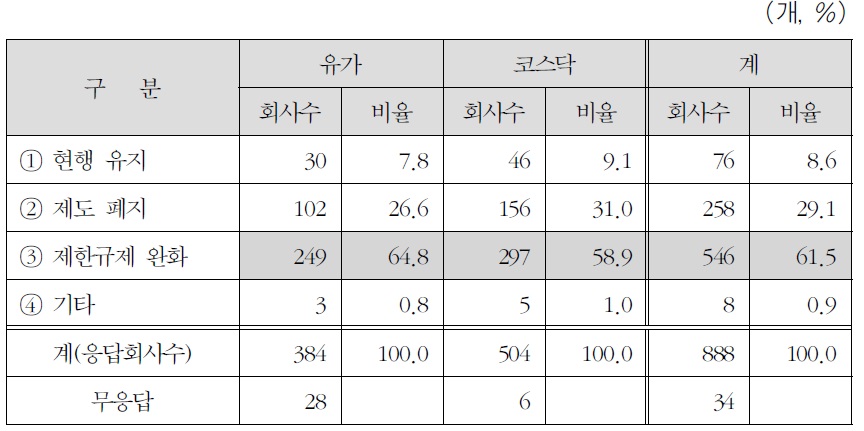

세계에서 유례가 없는 한국만의 독특한 제도인 감사 및 감사위원 선임에 있어서의 의결권 제한제도(이른바 3% rule)에 대한 설문에서는 규제완화의견(546개 회사, 61.5%) 또는 제도폐지의견(258개 회사, 29.1%)이 합하여 90.6%에 이르고, 현행대로 유지하여야 한다는 응답은 76개 회사, 8.6%에 불과하였다<표 8>. 이 제도에 대한 저항이 만만치 않음을 알 수 있다.

시장별 구분

3.2. 타당성 검토

3.2.1. 감사 및 감사위원 선임의 문제

3.2.1.1. 단순 3% rule

우리나라의 감사의 선임과 해임은 너무 복잡하다. 우선 선임에 관하여서만 보더라도 비상장회사의 감사의 선임은 주주총회 결의로 선임하되 발행주식총수의 100분의 3을 초과하는 주식을 가진 주주는 그 초과하는 주식에 관하여 의결권을 행사하지 못한다(상법 제409조 제2항)(단순 3% rule). 이와 같이 대주주들의 의결권을 제한하는 이유는 대주주들이 이사를 임명하는데 이어 감사까지 임명해버리면 모두 한 통속이 되어 기업부정을 막을 수 없다는 논리이다. 그러나 이와 같이 대주주의 의결권을 3% 내로 제한하는 것은 많은 문제가 있다.

첫째, 이사의 직무집행을 감독하여야 할 필요성과 이해관계를 갖는 자는 바로 대주주이다. 대주주는 함부로 주식을 매도하고 회사를 떠날 수 없는 만큼, 언제든 회사를 버릴 준비가 되어 있는 소액주주와는 다르다. 대주주가 감사의 선임에 가장 큰 이해관계자인데, 대주주를 배제하는 것은 대주주의 재산권의 침해이며 과잉금지의 원칙 위반으로 위헌이다. 헌법재판소 2003. 12. 18. 2001헌바91‧92‧93‧94(병합) 전원재판부는 “주식은 주주가 회사에 대하여 갖는 권리의무의 기초인 사원의 지위 또는 자격 즉, 사원권을 의미하는 것으로 이러한 주주권에 의하여 주주는 재산권적 성질의 권리인 이익배당청 구권과 잔여재산분배청구권 등의 자익권(自益權)과 인격권적 내용의 의결권 이나 지배권 등의 공익권(共益權)을 갖는다. 따라서 재산권적 성질을 갖는 주식은 헌법이 보장하는 재산권의 객체가 된다.”고 판시하였다. 즉, 주식은 기본적으로 주주의 재산이고, 이러한 주식과 일체화 된 권리인 의결권은 주주가 회사의 의사결정과정에 지분적으로 참여할 수 있는 가장 중요한 공익 권임과 동시에 고유권이며, 주주의 구체적인 재산권 행사방법인데, 재산권 행사방법에 대한 과도한 제한은 재산권 행사를 방해하는 것이며 위헌이다.

둘째, 이 제도는 1962년 우리 상법 제정(제정상법 제410조→1984년 제409조) 당시의 우리나라의 경제상황을 반영한 것으로, 오늘날에는 non-sense인 규제이다. 감사(감사위원회 위원)의 선임에 있어서 대주주의 의결권의 3%를 초과하는 부분에 대하여는 의결권을 제한하는 이와 같은 규제는 미국, 일본 뿐만 아니라 어느 나라에도 없는 제도이다. Global standard에 맞지 않는 것이다. 미국의 경우 Sarbanes-Oxley Act나 NYSE, Nasdaq 등의 상장규정에서는 감사위원회가 사외이사로 구성되도록 하는 등 독립성 요건을 규정하고 있으나, 선임시 의결권 제한은 없다. 일본에서도 감사제도와 감사회제도(실질적으로 감사위원회에 해당)를 운용하고 있으나 이들의 선임에 있어 대주주 등의 의결권을 제한하는 규정은 없다.35) 독일의 경우 가족회사가 많은데, 가족회사의 가족은 경영에 참가하는 것이 아니라 감독이사회(Aufsichtsrat)에 참여하고, 경영은 경영이사회(Vorstand)에 맡기고 있다. 우리나라와 같이 3% rule을 적용하면 독일의 경우 가족기업의 소유주인 가족이 자신의 기업을 감독하지 못하는 중대한 문제가 생긴다. 예컨대 자동차회사인 BMW의 주식 50%는 Quandt 가문이 소유하고 있고, 이 가문이 감독이사회 구성원으로 참여하고 있다. 우리 법에 의하면 이것이 불가능하게 된다는 것인데, 이는 헌법이 보장하는 재산권을 침해하는 문제가 된다.

셋째, 특히 이 제도가 우리나라에서 시행되었다고 해서 우리나라의 지배 구조가 특히 투명하고 안정되어 있다는 증거도 없다.

넷째, 왜 3%인지에 대하여도 합당한 설명이 없다. 발행주식총수의 100분의 3 이상이라는 기준이 과연 합리적인지에 대하여도 실증적인 조사‧연구가 있었다는 근거가 없다.36)

다섯째, 위에서 살펴본 차별적인 내용으로 인하여 감사위원회 위원을 선임할 때 불필요하게 선임방식을 둘러싸고 분쟁과 실무상의 혼란을 주고 있다.

우리 상법상 감사제도의 선택과 관련하여 주식회사의 지배구조 유형을 분 류하면 다음 8가지로 유형으로 나누어 볼 수 있다.37)

(ⅰ) 자본금 10억 원 미만인 주식회사로서 감사가 없는 경우이다(상법 제 409조 제4항).

(ⅱ) 자본금 10억 원 미만인 주식회사로서 감사를 두는 경우이다(상법제 409조 제1항‧제4항).

(ⅲ) 자본금 10억 원 미만인 주식회사로서 일반감사위원회를 두는 경우이다(상법 제415조의2 제1항).

(ⅳ) 자본금 10억 원 이상인 주식회사로서 감사를 두는 경우이다(상법 제 409조 제1항).

(ⅴ) 자본금 10억 원 이상인 주식회사로서 일반감사위원회를 두는 경우이다(상법 제415조의2 제1항).

(ⅵ) 자산총액이 1,000억 원 이상인 상장회사로서 상근감사 1명 이상을 두어야 하는 경우이다(상법 제542조의10 제1항 본문).

(ⅶ) 자산총액이 1,000억 원 이상인 상장회사로서 [감사위원이 3인 이상이고 감사위원회의 위원 중 3분의 2 이상은 사외이사이며, 감사위원회의 대표는 사외이사이고 1명 이상의 회계 또는 재무전문가를 포함하는] 특례감사위원회를 두는 경우이다(상법 제542조의10 제1항 단서, 제415조의2 제2항, 제 542조의11 제2항‧제3항).

(ⅷ) 자산총액이 2조원 이상인 상장회사로서 [감사위원이 3인 이상이고 감사위원회의 위원 중 3분의 2 이상은 사외이사이며, 감사위원회의 대표는 사외이사이고 1명 이상의 회계 또는 재무전문가를 포함하는] 특례감사위원회를 두어야 하는 경우이다(상법 제415조의2 제2항, 제542조의11 제2항‧제3항).

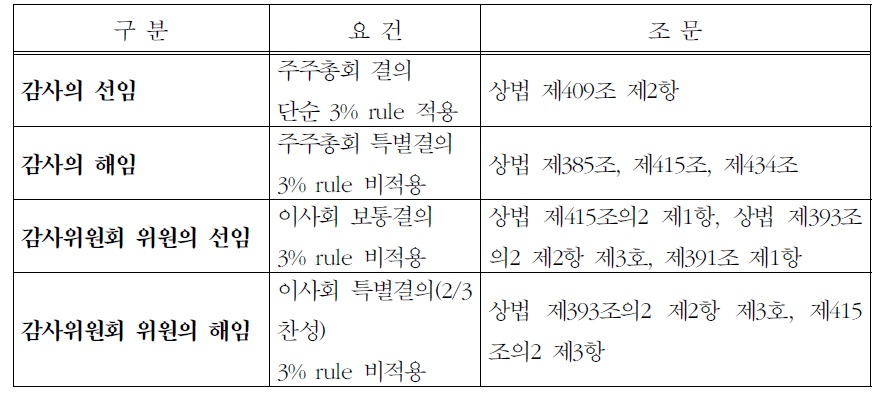

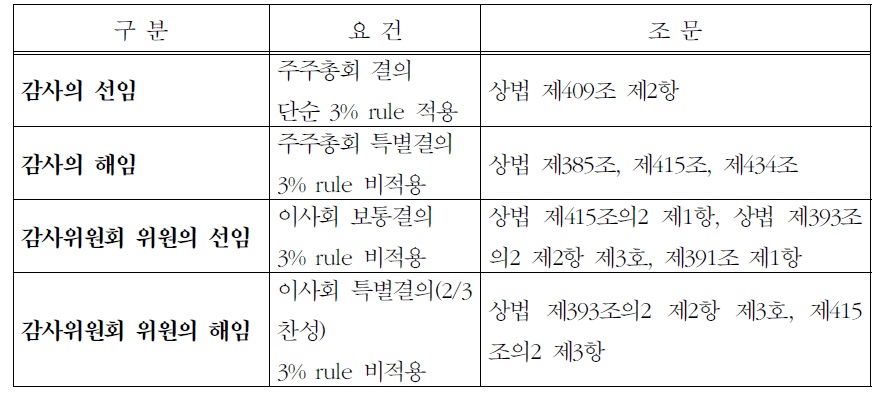

[<표 9>] 비상장회사의 감사?감사위원회 위원의 선임과 해임의 요건

비상장회사의 감사?감사위원회 위원의 선임과 해임의 요건

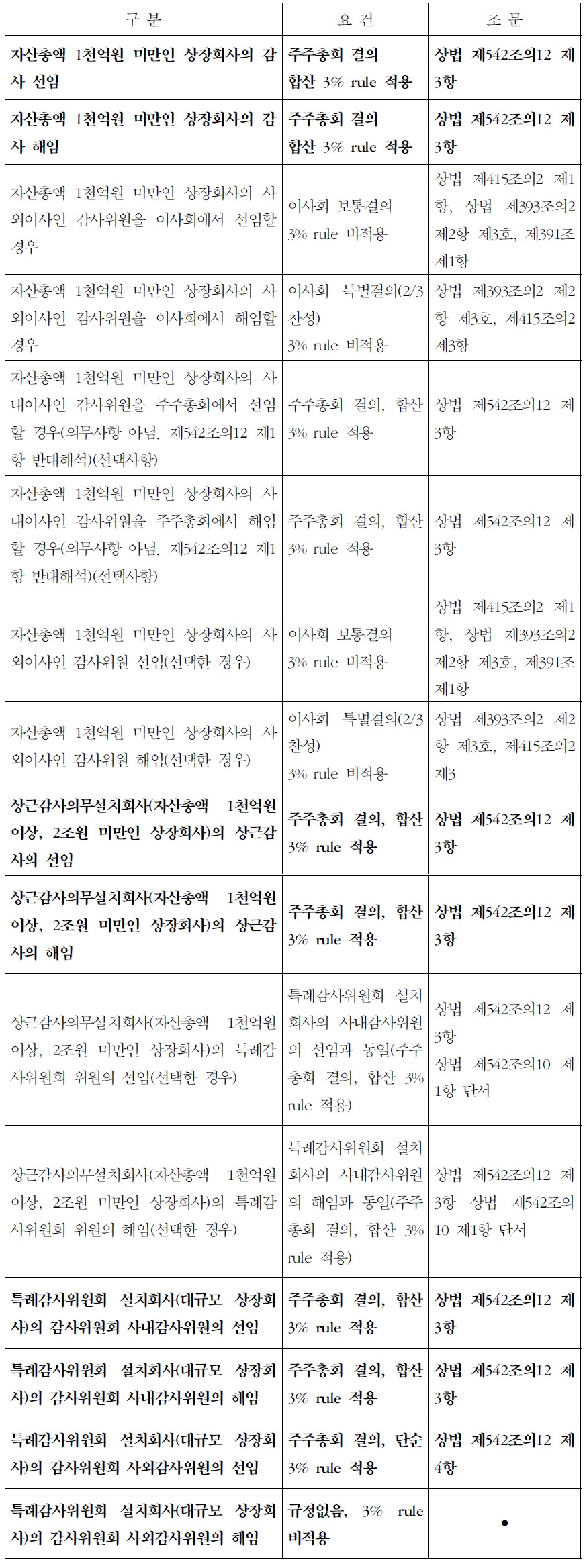

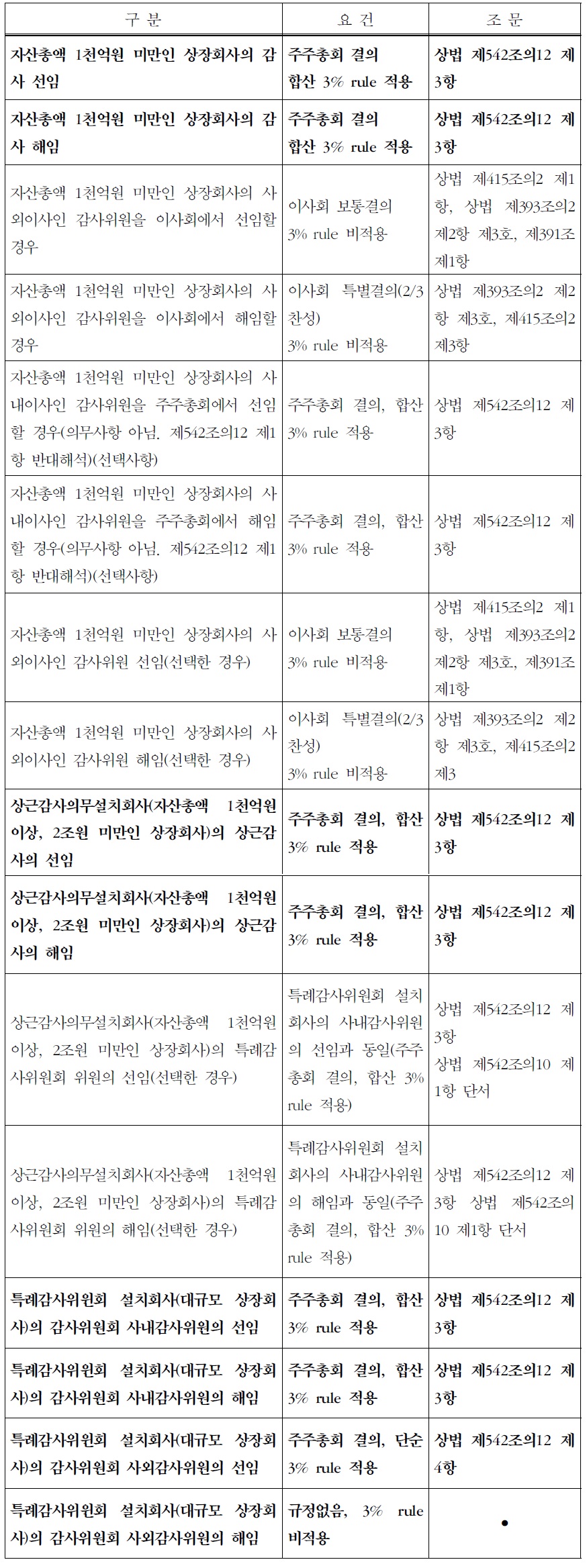

[<표 10>] 상장회사의 감사?감사위원회 위원의 선임과 해임의 요건

상장회사의 감사?감사위원회 위원의 선임과 해임의 요건

여섯째, 해외의 거대 금융자본을 배경으로 하는 펀드들은 아무 제약 없이 임의로 펀드를 설립하여 지분을 분산시킬 수 있는 행동의 자유를 누리는 반면, 우리나라의 주주들은 행동의 제약을 받는다는 부당한 차별이 있다.

일곱째, 상법이 이미 감사위원의 결격사유를 규정하고 있으므로 이 외에 최대주주 등의 의결권을 제한하여 선임방법까지도 규제하는 중복규제이다.38)

여덟째, 비상장회사의 경우 감사는 주주총회의 보통결의, 즉 주주총회에 출석한 의결권의 과반수와 발행주식총수의 4분의 1 이상의 찬성으로 선임되는데(상법 368조 제1항), 감사의 선임결의에 있어서는 대주주의 의결권행사가 의결권 없는 주식을 제외한 발행주식총수의 3%까지로 제한되기 때문에 상대적으로 대주주들의 지분이 큰 회사의 경우에는 위의 발행주식총수의 4 분의 1 이상이라는 주주총회의 결의요건을 충족하지 못하는 경우도 발생될 수 있다. 예를 들어 50:50의 합작기업에서는 양 대주주의 의결권이 모두 행사되더라도 그 지분합계는 발행주식총수의 6%에 불과하여 결국 감사의 선임 결의 그 자체가 성립할 수 없게 된다.

3.2.1.2. 합산 3% rule

상법 제542조의12(감사위원회의 구성 등) 제3항에 의하면, 최대주주와 그 특수관계인의 주식은 모두 합하여 3%를 초과하는 의결권은 상장회사의 감사 또는 사외이사가 아닌 감사위원회위원을 선임하거나 해임할 때 그 행사가 제한된다(합산 3% rule).39) 합산 3% rule에 따르면 예컨대 총수일가의 지분이 50%에 이를 경우 이 중 3%만 의결권행사가 가능하며, 47%의 의결권은 행사가 불가능하다.

이와 같이 감사 또는 사외이사가 아닌 감사위원회위원을 선임하거나 해임할 때 최대주주, 최대주주의 특수관계인 등은 합하여 발행주식총수의 3%를 초과하는 주식에 관하여 “감사 또는 사외이사가 아닌 감사위원회 위원”을 선임하거나 해임할 때에는 의결권을 행사할 수 없고, 최대주주 외의 주주는 개인 주주별로 3%를 초과하는 주식에 대하여 의결권을 행사할 수 없다(상법 제542조의12 제3항‧제4항).

최대주주의 특수관계인의 지분까지 합산하는 이유는 최대주주가 자회사나 계열사 등을 동원하여 감사 및 감사위원의 선임과 해임에 관하여 영향력을 행사하는 것을 차단하기 위한 것이다. 즉, 대주주 등이 특수관계인에게 주식을 분산함으로써 실질적으로 감사 및 감사위원의 선임에 있어서 의결권제한 규정의 회피가 가능하다는 문제점을 인식하여 동 규정의 무력화를 방지하고자 한 것이다.40) 그러나 이와 같이 현행 상법이 사외이사가 아닌 감사위원회 위원을 선임할 경우 대주주의 의결권을 제한하는 것은 다음과 같은 문제가 있다.

첫째, 감사 및 감사위원의 선임시 의결권 제한은 미국과 일본 등 주요국의 사례를 살펴보아도 그 유례를 찾아 볼 수 없는 우리 법에 독특한 것이다.41) 이로 인하여 감사 및 감사위원의의 독립성이 확보되고 있다는 것은 허구이며, 오히려 대주주의 감독권을 침해하는 규정으로 볼 수 있다.

둘째, 합산 3% rule은 대주주는 나쁘다는 전제에서 출발한다. 이는 지극히 전근대적이고 비논리적이면서 다분히 감성적인 입법이다.

셋째, 최대주주만이 그 재산권의 행사를 제한 받는 불공정한 취급을 받는다.42) 대주주는 대규모의 지분을 유지하기 위해 소요되는 재원을 회사에 묶 어 둠으로써 회사에 큰 기여를 하고 있고, 큰 재산을 묶어 둔 대주주로서는 그 어느 누구보다도 자신의 재산이 적정하게 운용되고 있는지 감독에 대한 이해가 가장 확실하고 큰 사람이다. 대주주가 회사의 경영에 관한 적정한 감독에 가장 큰 이해관계를 가진 자의 감독권을 제한하는 것은 자본시장제도의 기본이념과 맞지 않다. 합산 3% rule의 경우, 일정한 인적 관계가 있다는 이유만으로 합산하여 의결권행사를 제한하는 것은 주주의 권리, 더 나아가 헌법상 보장된 재산권(헌법 제23조) 및 평등권(헌법 제11조 제1항)을 침해하는 면이 있다.43) 의결권의 행사는 헌법에 의해 보장되는 주주 개인의 사적인 재산권 행사이므로 강행법규나 사회질서에 반하지 않는 한 원칙적으로 법적인 제한을 가할 수 없기 때문이다. 물론 공공복리에 적합하여 위헌이 아니라는 견해도 있다.44)

넷째, 최대주주와 특수관계인의 범위가 6촌 이내의 혈족과 4촌 이내의 인척에 미치는데(상법시행령 제34조 제4항), 현대 가족의 단위로 볼 때 이는 매우 지나친 것이다. 때로는 가족 간에 주식을 합산할 수 없는 경우도 많다. 부모와 자녀 간, 형제 간, 심지어는 부부 간에 경영권 다툼이 발생하는 경우, 각 진영이 보유한 주식을 정확하게 합산할 수 없는 경우가 많다. 현대의 가족관계와 친족관계 그리고 경제적인 측면을 고려할 때 그 범위가 지나치게 넓다. 또한 특수관계인에는 사실상의 혼인관계에 있는 자까지도 포함하는 것은 문제가 있다고 본다.45) 우리나라의 경우 54개 이상의 법률에서 특수관계 인이라는 용어를 사용하고 있는데 법인을 포함하며, 그 범위는 제각각이다.

다섯째, ‘사외이사 아닌 감사위원회 위원’의 선임에 대한 최대주주의 의결권 제한으로 인하여 실무적으로 기업들이 사외이사 아닌 감사위원회 위원의 선임을 기피하는 경향이 있다고 한다. 이 경우 “사외이사인 감사위원회 위원”의 선임을 촉진하는 효과가 있겠지만, 당초 입법자가 이러한 결과를 의도 하였던 것은 아니라고 본다.46) 사외이사제도가 도입된 지 15년이 되는 시점에서 아직도 이 제도에 대한 찬반논쟁이 뜨겁다. 사외이사 비율이 높다는 것은 실은 회사로서는 저비용의 지배구조를 도입한 것이 되는데, 그 비율이 높을수록 좋은 지배구조를 채택한 것으로 평가되는 것은 참으로 아이러니이다. 특히 감사가 사외이사인 경우 자산총액 1천억 원 이상의 상장회사에 요구되는 상근감사보다 더 효율적인 감사를 할 수 있다는 전제 자체가 모순이 아닌가 한다.

여섯째, 최대주주 및 그 특수관계인은 합산하여 의결권 규제를 당하는 반면 제2대 제3대 주주 등 다른 대주주는 개인보유 지분에 대해서만 의결권 규제를 받으므로 2대주주 등이 이 규정을 경영권 위협수단으로 활용할 여지가 생기고 실제로 그러한 사례가 끊임없이 보고되었다.47) 1대주주는 2대주주 이하의 역차별을 받는다.48) 의결권 제한규정을 반드시 존치하여야 한다는 사회적 합의가 압도적이고 그 폐지에 대한 합의를 이룰 수 없다면 감사 및 감사위원의의 선임‧해임에 있어서 최대주주 뿐만 아니라 2대 주주나 3대 주주는 물론, 모든 주주가 그 특수관계인 등의 보유주식수와 합산하여 발행주식총수의 3%까지 의결권 행사를 제한하는 규정을 적용하여야 할 것이다.

3.2.2. 현행 상법 제371조 제2항의 문제

현행 상법 제371조 제2항을 문리해석하면, 특별이해관계인이 보유하는 주식, 감사선임시 3%를 초과하는 주식, 상장회사의 감사 또는 사외이사가 아닌 감사위원회위원 선임‧해임시 최대주주 등이 보유하는 3%를 초과하는 주식 및 자산총액 2조원 이상인 상장회사의 사외이사인 감사위원회위원 선임시 3%를 초과하는 주식은 발행주식총수에는 산입하지만, 출석한 의결권의 수에는 산입하지 않는다. 본조는 입법의 오류이다.49) 현실적으로 감사 또는 감사위원의 선임이 불가능한 경우가 자주 발생하고 있는데, 실무에서는 발행 주식총수에서도 제외하는 것으로 처리하고 있다고 한다. 이는 완전한 위법이 지만 감사를 선임하지 않을 수도 없으므로 위법상태가 계속되어 왔다.50)

이를 개정하는 방법으로서 상법 제371조에서 의결권을 행사할 수 없는 주식을 발행주식총수에 산입하지 않는 것으로 명시하여야 한다. 그리고 의결권 없는 주식에 관한 사항(상법 제344조의3 제1항 등)과 의결권을 행사할 수 없는 주식(상법 제409조 제2항, 제3항 등)에 관한 사항을 통합하여 하나의 조문으로 만들고, 의결권 없는 경우와 의결권을 행사할 수 없는 경우를 구체적으로 열거하지 않는 것이 타당하다. 따라서 “총회의 결의에 관하여는 의결권 없는 주식과 의결권을 행사할 수 없는 주식의 수는 발행주식총수에 산입하지 아니한다.”고 규정하여 구체적인 경우는 각 사안에 따라 정하도록 맡기는 것이 타당하다고 본다.

이 규정이 고쳐지면 감사선임에도 문제가 없다는 주장이 있을 수 있다. 즉, 의결권이 제한되는 주식은 발행주식총수에서도 제외시키고 출석주식총수에서도 제외시키면, 결국 의결권이 제한되지 아니하는 소액주주들만으로 발행주식총수와 출석주식총수가 계산되므로 감사선임에 어려움이 없다는 것이다. 그러나 이는 옳지 않다. 예컨대 대주주의 지분율이 20%이고, 나머지는 모두 소액주주에게 분산되어 있는 회사의 경우 섀도우보팅이 폐지되면 위임장 권유 등을 통하여 주총에서 15%의 의결권을 확보할 수 있고, 출석주주 전체가 찬성했다고 가정하면 발행주식총수의 35%가 찬성하여 보통결의는 물론 특별결의까지도 모두 가능하게 될 것이다. 그러나 감사 선임과 관련하여 서는 대주주는 3%만 의결권 행사할 수 있고 이에 소액주주의 의결권 행사로 15%를 더하여도 18%에 불과한데, 상법 제371조 문제가 해결되어 의결권을 행사할 수 없는 17%를 발행주식총수에서 제외하여 83%를 분모로 한다고 하더라도 18/83(22.3%)으로 의결권의 4분의 1인 25%에 미달한다.51) 여전히 감사는 선임할 수 없게 된다. 이것이 불합리한 결과임은 명백하다. 3% rule 은 감사선임결의를 떠나 의결권제한제도는 폐지되어야 한다. 1962년 상법제정 당시와 현재는 상황이 많이 바뀌어서 일부 몰지각한 기업인을 모델로 삼은 이 규정은 폐지되는 것이 타당하다고 본다.

3.3. 소 결

의결권 제한규정에 대하여 합리성이 있다고 보는 견해도 있으나,52) 이 제도에 관한 다른 입법례가 전혀 없는 위헌인 규정이면서 불합리한 규정으로 폐지되어야 한다고 본다.53) 상법 제371조 는 이번 정기국회에서 개정될 예정 이나, 이 규정이 개정되더라도 의결권제한제도는 폐지되어야 한다.

앞의 설문조사에서 섀도우보팅제도 폐지 이후 주주총회 결의 성립을 위한 의결권 확보수단(복수응답)으로 의결권대리행사 권유제도(위임장 확보)의 활성화가 가장 높은 대안인 것으로 조사되었다(599개 회사, 66.6%). 그 밖에 보유주식이 많은 주주들을 대상으로 의결권 행사 요청, 기관투자가에게 의결권 행사 요청 등을 들고 있다. 이는 각 기업이 자체적으로 노력하여야 할 사항이지만, 정부에서도 명의개서대리인에게 주주서비스기능을 겸할 수 있도록, 이른바 shareholder service company의 설립을 위한 지원이 필요하다고 본다. 나아가 전자위임장권유제도의 도입이 필요하다고 본다.54)

다만, 주주서비스회사는 시장이 매우 작은 우리나라의 경우 실효성이 있을지 의문이다. 세계적인 위임장권유대행 서비스(transfer agent and proxy solicitation services)회사인 Computershare Limited는 직원 수가 14,000명이고, 20여 개 국가에 총 2,700개 이상의 회사, 주주 수로는 1,700만 명을 관리 한다. 이 정도의 규모가 없이는 수익이 발생하기 어려울 것이므로 주식시장의 규모가 매우 작은 우리나라에서는 주주서비스회사가 성공하기 쉽지 않을 것으로 본다. 어떤 소액주주가 비용을 지급하면서까지 자신의 의결권행사에 관심을 가질지 의문이기 때문이다. 또한 전자위임장제도를 도입하여야 한다는 주장이 있으나, 이것도 전자투표처럼 번거로운 본인인증절차 등을 거쳐야 하는데, 이와 같은 번거로운 절차를 거쳐 위임장을 발행할 사람이 있을지 의문이다. 그 정도의 정성이 있으면 바로 전자투표를 하지 않을까 생각된다. 다만, 전자위임장제도가 도입되면 기존의 전자투표와 결합하여 제도적 완성을 기할 수 있다는 장점은 있다고 본다.

5.1. 차등의결권주식의 인정

2011년 개정상법은 종류주식에 관하여 상당히 주목할만한 개정을 하였지 만, 업계가 요구하는 거부권부 종류주식, 임원임면권부 종류주식, 차등의결권부 종류주식 등은 도입되지 않았다. 주지하는 바와 같이 주요 국가에서는 다양한 종류주식을 인정하고 있다.55)

차등의결권주식의 인정은 더 이상 피하기 어려울 것으로 보인다. 법무부의 상법(M&A관련 규정)개정특별위원회는 M&A활성화를 위한 회사법개정작업을 위한 위원회 회의를 2014.6.23. 종료하였다. 이 작업의 결과는 가을 정기국회에서 법안으로 제출될 예정인데, 삼각주식교환제도 및 삼각분할합병제도를 도입하고 역삼각합병을 가능하게 한다는 등을 주요 내용으로 하고 있다. 이와 같이 기업구조개편을 위한 법률이 마련되면 적대적 M&A도 급증할 수가 있는데, 이에 대한 대응책은 마땅하지 않다는 문제가 있다. 차등의결권 주식의 인정은 무엇보다도 적대적 M&A에 대한 강력한 방어수단이 된다는 점에서 일석이조의 효과가 있다. 또한 기업편법승계로 대기업의 회장들이 배임죄로 구속되는 불상사를 막을 수 있으며, 섀도우보팅제도의 폐지에 따른 부작용도 최소화할 수 있다.

5.2. 외국의 입법례

미국의 경우에는 증권의 발행에 관하여 최소한도의 제한만을 하고 있어서 증권의 유형을 자유롭게 설계할 수 있다.56) 미국에서는 종래부터 종류(class)가 다른 주식뿐만 아니라 같은 종류의 주식 내에서도 조(series)가 다른 주식을 발행할 수도 있으며, 이른바 트랙킹스톡을 종류주식의 일종으로 인정하여 왔다. 또한 의결권 관하여서도 1주1의결권과는 다른 내용을 정하는 것을 인정하여 왔다.57) 특히 미국에서는 차등의결권주식이 널리 이용되고 있다는 것은 주목할 만하다.58) 페이스북(Facebook) 창업자 겸 최고경영자(CEO) 마크 저커버그(Mark Zuckerberg)가 일찌기 주식기부를 통하여 기부왕으로 등극한 것도 총지분율은 20%가량에 불과하지만 차등의결권을 통해 60%에 가까운 절대적인 의결권을 행사하고 있기 때문에 적대적 M&A의 걱정이 없기 때문이며, Warren Buffett도 1주에 1만개의 의결권이 부여된 class A 차등의결권주식(class B주식은 1주당 1개의 의결권 부여)을59) 통해 Berkshire Hathaway를 지배하고 있고, 2006년 6월 역대 최고 금액인 307억달러(약 31조원)를 빌 게이츠가 세운 Bill & Melinda Gates 재단에 기부하기로 약속했다. Google, Ford Motor Company, Viacom, Comcast, LinkedIn, Zillow, Groupon, Zynga 등을 포함한 200개 이상의 기업이 차등의결권주식을 발행 하고 있다.60) 반면에 야후(yahoo)는 끝내 차등의결권주식을 발행하지 아니하였고, 적대적 M&A의 먹잇감으로 전락하였다. 유럽 상장기업 300개 중 20%가 차등의결권주식을 발행하고 있다고 한다.61) 중국의 최대 전자상거래업체인 Alibaba가 차등의결권을 보장받기 위해 홍콩이 아닌 뉴욕증시로 상장하겠다고 발표하였다.62) Wall street에서는 차등의결권주식 없는 상장은 위험하다는 인식이 널리 퍼져 있다.

저 유명한 스웨덴의 발렌베리(Wallenberg) 그룹은 세계 최초로 종이팩을 개발한 테트라팩, 블루투스를 발명한 에릭슨, 실용적인 진공청소기의 대명사인 일렉트로룩스, SEB은행, 광산건설장비회사인 아틀라스, 중전기 산업장비 회사인 ABB, 제약사인 아스트라제네카 등 70개의 주식회사를 거느리며, 40 만 명의 근로자를 고용하여 스웨덴 인구의 4.6%, 전체 근로자의 1/5을 고용 하고 있고, 기업이익금의 85%를 법인세로 납부하고 있다. 이 발렌베리 가문도 차등의결권주식을 가지고 있기 때문에 한국처럼 순환출자와 같은 편법을 이용하지 않더라도 160년 간 스웨덴 최고의 존경받는 가문의 명성을 유지할 수 있다.

영국 2006년 신회사법은 1985년 회사법과 마찬가지로 종류주식(classes of shares)에 관해서는 회사법상 정의규정을 두고 있지는 않다. 그렇다고 해서 종류주식을 발행할 수 없는 것은 아니고 이를 회사와 투자자 사이의 계약에 맡기고 있다.63) 문헌에 보면 보통법상 특정한 주식에 관하여 권리로서 의결 권, 이익배당권, 잔여재산분배권 등이 부여된 주식을 종류주식이라고 하고,64) 회사는 정관의 정함에 따라 또는 주식의 내용을 결정하는 결의(resolution)에 따라 주주의 권리를 달리 정할 수 있는 다양한 종류주식을 발행할 수 있다고 한다.65) 따라서 의결권제한주식, 무의결권주식 및 복수의결권주식 등의 발행이 가능하다. 영국의 공개회사 및 폐쇄회사를 위한 모델정관안은 각각 주주총회의 보통결의로 종류주식을 발행할 수 있도록 규정하고 있다.66) 따라서 영국에서도 다양한 종류주식의 설계가 가능하다.67) 다만, 종류주식의 주주로 구성된 종류주주총회와 종류주주의 권리의 변경에 관하여는 별도로 규정하고 있다(영국회사법 제344조, 352조, 제629조, 제630조).68)

프랑스의 경우에도 종류주식에 대하여 상당히 유연한 태도를 취하고 있는 데, 복수의결권주식의 경우 2년 이상 보유한 주식에 대하여서는 의결권을 2 배로 할 수 있으며, 의결권 제한(voting cap)제도를 도입할 수도 있으나, 매수자가 회사자본 또는 의결권의 3분의 2를 취득한 경우에는 당해 규정은 무효라는 규정을 두고 있다.

일본의 경우에도 2001년 상법개정을 통하여 종류주식을 대폭적으로 확대 하였으며, 발행가능한 주식의 종류를 법률에서 열거하고 상세한 내용은 정관에 맡기는 방식을 채택하고 있다(일본회사법 제107조, 제108조, 제109조). 일본회사법은 9가지의 종류주식을 도입하고 있다. 일본이 차등의결권주식을 명시적으로 인정한 것은 아니지만, 단원주제도를 이용하여 차등의결권주식을 발행한 것과 유사한 효과를 거둘 수 있다. 예컨대 보통주의 경우 1단원의 주식 수를 1,000주로 하고, 다시 보통주와 차이가 근소한 종류주식을 발행하면서 1단원의 수를 100주로 하면 10배의 의결권을 행사할 수 있는 차등의결 권주식을 발행한 것과 같은 결과가 된다. 다만, 독일은 종류주식에 관하여 영미보다 엄격한 편이다.69) 1965년 주식법은 주식의 종류로서 무의결권 우선주(Vorzugsaktien ohne Stimmrecht)를 허용하고 있었고(독일 주식법 제11조 제1항, 제139조 이하), 전체 경제적으로 중요한 목적을 위하여 해당 경제장관의 승인을 얻어 예외적으로 복수의결권주식(Mehrstimmrechtsaktien)을 발행할 수 있었다. 1998년 기업통제 및 투명법(Gesetz zur Kontrolle und Transparenz im Unternehmens-bereich)을 제정하여 1주1의결권원칙의 법정, 복수의결권주식 기타 보통주식과의 비비례적인 의결권제도의 금지, 의결권 상한을 정하는 의결권 제한(Hoechststimmrecht, voting cap)의 금지 등 규제를 강화하였다. 따라서 독일에서는 복수의결권주는 더 이상 허용되지 않는다(독일 주식법 제11조 제2항).

5.3. 소 결

차등의결권을 부여하는 방법은 여러 가지가 있을 수 있으나, 보유기간에 따라 다수의 의결권을 부여하는 방법도 상당히 설득력이 있다고 생각된다. 예컨대 1년 보유에 1의결권을 주는 것이다. 10년을 보유하면 10개의 의결권이 주어진다.

다른 한 가지 방법은 차등의결권제도를 인정하면서 동시에 무의결권의 이익배당우선주를 대량으로 발행하는 것이다. 지금까지는 이익배당우선주가 거의 빛을 보지 못하였다. 다만, 2014년 주주총회 결과 우선주에 때한 배당이 크게 늘어난 것으로 분석되었다. 우선주, 중간배당주, 배당주펀드 등 배당관련 종목들의 수익률이 보통주나 일반종목 평균을 압도하였다. 예컨대 우선주 배당의 경우 108개 종목의 연초 대비 주가 상승률은 연간 23.7%로 같은 종목 보통주의 평균주가 상승률 0.38%의 60배가 넘는 수익률을 달성하였다.70) 이러한 추세는 지속되어야 한다. 주주들이 은행금리보다는 우선주에 투자하는 것이 낫다는 인식이 확산되면 의결권 있는 우선주는 지배주주가 가지고 이익배당우선주는 소액주주들이 갖는 구조가 되며, 기업의 지배권은 지배주주가 안전하게 유지할 수 있게 된다.

우리나라에서도 주주 간 계약 실무에서는 거부권주식도 흔히 등장하는데, 이와 같은 소수주주의 거부권은 주주 간 계약서에 들어 있으면 당사자 간에는 효력이 있고, 이를 위반하면 손해배상책임이 있는 것 외에, 회사법 상으로 보장받지는 못한다. 이사임면권에 관한 종류주식, 거부권부주식 및 차등 의결권주식을 도입하고, 무의결권부 이익배당우선주식의 발행을 확대하는 것도 섀도우보팅제도 폐지의 대안이 될 수 있다고 본다.

17)이철송, 「회사법강의」, 2012, 542∼543면. 18)정동윤, 「상법(상)」, 제6판, 2012, 568면; 송옥렬, 「상법강의」, 2010, 847면; 정경영, 「상법학강의」, 2009, 482면; 권기범, 「현대회사법론」, 2005, 593∼594면; 최준선, 「회사법」, 제9판, 2014, 386면. 19)이철송, 전게 「회사법강의」, 544면; 최기원, 「신회사법론」, 2005, 427면; 정찬형, 「회사법강의」, 2003, 487면; 김동훈, 「회사법」, 2010, 253면. 20)神田秀樹, 「會社法」 제13판, 2011, 180면. 21)고창현, 「섀도우보팅제 폐지와 주주총회 의결권제도 개선 토론회」의 토론문: “외국 주식회사 주주총회 정족수 요건”을 중심으로”, 2014. 6. 19. 고창현 변호사께서 토론회가 끝난 다음 필자에게 토론문 전문을 보내주셨기, 여기에 인용하게 되었으며, 이에 감사를 표한다. 22)최기원, 전게서, 431면; 임홍근, 「회사법」, 2000, 405면; 정동윤, 전게서, 569면; 채이식, 「상법강의(상)」, 1996, 530면; 이기수·최병규, 「회사법」, 2012, 48면; 정찬형, 전게서, 853∼854면; 권기범, 전게서, 645면. 23)이병태, 「상법(상)」, 1995, 440면. 24)이철송, 전게 「회사법강의」, 546면. 25)서울중앙지방법원 2008. 6. 2. 2008카합1167결정. 26)고창현, 전게 토론문. 27)고창현, 전게 토론문. 28)최준선, “상법상 주주총회 결의요건완화를 위한 제언”, 「기업법연구」 제27권 제4호, 2013. 12, 65-87면. 29)최준선, 상게논문, 69면. 30)Majority는 50% 이상의 득표를 의미하는데(A majority means that more than 50% of the voters voted for the person or issue in question.), Plurality는 50%를 넘지 않는 최고득표자를 말한다(A plurality means that less than 50% voted for the person or issue, but that vote got more than any other vote.). 31)최준선, 전게 “상법상 주주총회 결의요건완화를 위한 제언”, 70면. 32)“Broker Non-Votes”제도에 대하여는 우리나라에서는 고창현, 전게 토론문에서 처음 소개된 것으로 보인다. 그 이전까지는 섀도우보팅제도와 유사한 제도는 외국에서도 존재하지 않는 것으로 이해되었다. “Broker Non-Votes”제도는 물론 섀도우보팅제도와 똑 같은 제도가 아니지만, 주주총회의 성립을 도와주기 위하여 broker들이 정족수를 채워줄 수 있다는 점에서 유사한 기능을 하는 것으로 평가할 수 있다. 33)고창현, 전게 토론문. 34)고창현, 전게 토론문. 35)김순석, “상장회사에 있어 지배구조관련제도의 입법적 과제”, 111면. 36)정준우, 「감사와 외부감사인의 법적책임 연구」, 한국상장회사협의회, 2005, 27면. 37)만약 자본시장과 금융투자업에 관한 법률(이하 자본시장법이라 한다)과 주식회사외부감사에 관한 법률(이하 외감법이라 한다), 기타 금융관련법률까지도 고려하여 외부감사를 받아야 하는 회사, 내부통제제도를 두어야 하는 회사, 준법감시인을 두어야 하는 회사까지 포함하면 유형은 더욱 늘어난다. 38)한국상장회사협의회, 전게 “상장회사에 관한 상법개정 입법예고안에 대한 의견,” 43면. 39)합산 3% rule이라는 용어를 처음 창안한 사람은 필자이다: 전국경제인연합회, 「위헌소지 경제법령 현황과 개선방안」, 2010, 355면. 40)김병연, “감사(위원) 선임시 의결권 제한의 타당성 검토”, 「상장회사감사회 회보」, 제81호, 한국상장회사협의회, 2006. 9, 1면. 41)기업환경개선을 위한 규제완화 의견서, 「상장회사 감사회보」, 제99호(2008. 3.). 42)김병연, 전게, “감사(위원) 선임시 의결권 제한의 타당성 검토”, 3면; 김병연, “현행 상법상 주식회사의 감사선임의 문제점”, 「한국경영법률학회 2014년 춘계학술대회 자료집」, 9면. 43)고창현․박권의, “상법개정안 중 주주총회 관련 특례규정에 관한 소고”, 서울대학교 금융법센터, 「BFL」, 제27호, 2008. 1, 89∼90면; 서완석, “회사법상 의결권 규제의 합리화 방안”, 「한국기업법학회 2014년 춘계학술대회 자료집」, 2014. 5, 46면. 44)정준우, 전게 「감사와 외부감사인의 법적책임 연구」, 26∼27면; 김교창, “집중투표제의 채택의제·강행법규화의 위헌성”, 한국상장회사협의회, 「상장협」, 제44호, 2001. 9, 59면. 45)김병연, 전게 “현행 상법상 주식회사의 감사선임의 문제점”, 13면. 46)김순석, “상장회사에 관한 특례규정의 상법 편입에 따른 감사제도의 변화”, 「상장회사감사회회보」, 제112호, 2009. 4, 4면. 47)최근의 예만 보더라도 2013. 3. 장하성 펀드의 벽산건설 감사선임 요구, 2013.7. 대구백화점 2대주주주의 감사선임 요구, 2014. 3. 주총시즌에만 해도 스위스계 기관투자가 NZ알파인의 대창단조에 대한 감사 추가 선임요구, 2014. 3. 외국계 사모펀드인 SC펀더멘털의 KTcs에 대한 외부감사 선임 요구, 2014. 3. 스텔투자자문의 피시디렉트의 외부감사선임 요구 등이 터져 나왔다. 48)서완석, “주식회사 감사제도에 관한 연구”, 「기업법연구」, 제18권 제1호, 한국기업법학회, 2004. 9, 43면. 49)최준선, 전게 「회사법」, 521면; 이철송, 「2011 개정상법 축조해설」, 2011, 141면. 50)최준선, “개정이 시급한 상법(회사법) 규정에 대한 연구”, 「기업법연구」, 제26권 제1호, 2012. 3, 33면. 51)위의 예에서 83%x0.25=20.75%-3%=17.75%, 즉 소액주주가 17.75% 이상 의결권을 행사하여야만 보통결의가 성립한다. 52)김재범, “2009년 개정상법(회사편)의 문제점”, 경북대학교 「법학논고」, 제33집, 2010, 56면. 53)최준선, “감사(감사위원회)의 운영에 관한 실태분석과 문제점”, 「성균관법학」, 제20권 제1호, 2008, 325면; 최완진, “감사제도의 변천과 개정상법상의 감사위원회”, 「현대상사법논집」(강희갑박사 화갑기념논문집), 2001, 747면; 한국상장회사협의회, 전게 인식조사, 63면; 서완석, 전게논문, 51면; 김병연, 전게 “현행 상법상 주식회사의 감사선임의 문제점”, 19면. 54)장영수, “전자위임장권유제도의 도입에 관한 법적 연구”, 「증권법연구」, 제15권 제1호, 2014. 4, 169-202. 55)박철영, “종류주식의 다양화를 위한 연구”, 2004년도 성균관대학 법학박사 학위논문; 정동윤, “주식제도에 관한 연구 - 종류주식을 중심으로 -”, 「학술원논문집」(인문․사회과학편), 제49집 1호, 2010, 125-159면 참조. 56)RMBCA §6.01; Del. Code Ann. tit. 8, §151⒞, §212⒜; N.Y. Bus. Corp. Law §§501, 505, 512, 519; Cal. Corp. Code §§203.5, 400, 402, 403 등 참조. 57)Choper, Coffee & Gilson, Cases and Materials on Corporations, 6th ed., 2004, p. 581. 58)나지홍, “기부 문화 이끄는 주식 差等의결권”, 「조선일보」, 2014.4.14. 59)Berkshire Hathaway는 배당을 하지 않는다. 배당금을 재투자하여 주가를 끌어올리는 것이 주주에게 이익이 된다고 믿으며, 주가가 낮을수록 주주들이 단기 실적에 집착하게 되어 장기투자가 어렵기 때문이다. 2014.8.15. 종가는 20만 2,850달러로 1주의 주가가 2억 원을 넘었다. 60)박양균, “차등의결권 제도의 경제학적 분석”, 규제연구 제18권 제1호, 2009.6. 143면 이하. 박문옥, “차등의결권 제도 관련 국내외 동향”, CGS Report, 2014년 제4권 제3호, 9면 이하. 61)유럽 기업 20% ‘차등의결권’ 채택, 2009 연중 특별기획: 기업가 정신이 희망이다⑨ - ‘1주 1표제’ 절대선인가. 한국경제매거진, 제705호 (2009년 06월), cover & special, 장승규 기자. 62)한겨레신문, 2014.05.07 조기원 기자. 63)정동윤, 전게논문, 139면. 64)Saleem Sheikh, A Guide to the Companies Act 2006, Routledge-Cavendish, 2008, p. 678. 65)문준우, “영국 회사법의 종류주식과 그 시사점”, 「상사법연구」 제29권 제4호, 한국상사법학회, 2011, 181~182면. 66)심영, “영국 회사법”, 「주요국 회사법」, 전국경제인연합회, 2009, 146면; Draft Model Articles for Public Companies, art. 42⑴; Draft Model Articles for Private Companies, art. 21⑴. 67)Gower & Davies, Principles of Modern Company Law, 8th ed., 2008, p. 812. 68)정동윤, 전게논문, 139면. 69)정동윤, 전게논문, 140면. 70)2014.6.2. 조선경제 B1면. 이인열 기자.

섀도우보팅제도의 폐지는 업계의 주주총회업무에 근본적인 개선을 요구하는 충격적인 조치이다. 지금까지는 다소 안일하게 주주총회를 대비하였다는 점을 질책하는 성격도 있다. 섀도우보팅제도를 믿고 주주들이 총회에 오든 오지 않든 신경도 쓰지 않은 측면이 있다. 이제 섀도우보팅제도가 폐지되는 처방을 받은 순간에도 자발적인 노력은 도외시하면서 다시금 주주총회가 원활히 성립될 수 있도록 새로운 제도를 만들어 달라고 요구만하는 것은 모든 것을 너무 쉽게만 처리하려고 한다는 느낌마저 불러올 수 있다. 이런 의미에서 주주총회의 성립을 위한 기업의 자발적인 노력을 게을리하여서는 안 된다.

그러나 이러한 기업들의 자구노력에 대한 요청만으로는 해결이 안 되는 주주들의 무관심이라는 현실적인 한계가 있음을 부정할 수 없다. 이러한 현실적인 한계는 그동안 정책입안자의 고려에서 간과되었던 점도 부정할 수 없다. 이러한 점에서 새도우보팅제도 폐지에 따른 부작용을 해결하기 위한 제도적 개선방안이 반드시 필요하다고 본다.