This study investigates whether the types of debt financing (i.e., private debt versus public debt) is associated with foreign equity ownership. Prior studies on the types of debt financing suggest that private debt ratio is negatively associated with quality of earnings. But public debt ratio is positively associated with quality of earnings. Thus we expect private debt ratio to be negatively related with foreign equity ownership, and the public debt ratio to be positively related with foreign equity ownership.

Chun et al.(2011) report that firms with relatively high-public debts are less likely to engage in both accrual-based earnings management and real activity management) In this respect, we investigated whether the type debt financing(private debt ratio) is associated foreign equity ownership.

The sample consists of non-financial listed KOSPI firms during 2003-2010 period. Foreign equity ownership is used as dependent variable, and private debt ratio(private debt/(private debt+public debt)) is used as independent variable. After controlling for variables related with foreign equity ownership as reported in previous studies, the regression coefficient for the private debt ratio shows statistically significant negative sign.

To control for potential endogeneity, 2SLS(two-Stage Least Squares) test has been performed. The empirical result is consistent with the prediction of the research hypothesis. Also, additional test using difference term(between year t and t-1) provides similar results.

That is, the types of debt financing affects foreign ownership level, after controlling for known variables. This study contributes to extant literature on foreign equity by providing evidence that types of debt financing affects foreigners’ portfolio selection. The results may help policy makers extend their knowledge on elements affecting foreigners’ investment decisions.

본 연구는 사적부채의 비중이 높아질수록 외국인지분율이 감소할 것이라는 가설을 실증분석하는데 목적이 있다. 본 연구는 차입부채 중 사적부채의 비중이 높은 기업일수 록 높은 회계이익의 질을 보고할 유인이 낮아지므로, 외국인지분율은 감소할 것으로 기대하여 가설을 설정하고 실증분석을 수행하였다.

금융감독원 보도자료에 따르면, 최근 중국 경제성장 둔화 우려 및 우크라이나 사태 확대 가능성 부각 등으로 외국인투자자들은 2013년 11월 이후 5개월 연속으로 우리나라의 주식을 순매도하고 있는 것으로 보고하고 있다.1) 하지만, 2014년 3월 말 현재 금융감독원에 등록된 외국인투자자의 상장주식 보유규모는 424.6조원에 달하고 있어, 외국인투자자의 종목선택은 학문적‧실무적인 관심의 대상이 되고 있다. 외국인투자자에 관한 선행연구를 살펴보면, 외국인투자자의 투자의사결정에 미치는 요인에는 기업의 경 영성과, 회계이익의 질, 감사품질, 정보비대칭 그리고 기업지배구조 등이 있다. 특히 전영순(2003)과 이장희‧김선구(2006)의 연구결과에 따르면, 외국인투자자는 질적으로 우수한 회계이익을 선호한다고 보고하고 있다. 이는 회계정보의 신뢰성이 높은 기업일수록 외국인투자자의 지분율이 증가하는 것으로 해석할 수 있다.

한편, 부채특성과 관련된 선행연구에서는 타인자본과 관련된 부채를 사적부채와 공적 부채로 나누어 각각의 부채비율이 높고 낮음에 따라 감사보수, 경영자의 이익조정 및 회계정보의 신뢰성과 어떠한 관련성을 가지는 지를 실증분석하고 있다. 사적부채비율2)이 높은 기업은 특정 금융기관과 장기적으로 관계를 맺고 있기 때문에 사적부채의 채권자(금융기관)는 채무기업의 내부 정보에 접근이 용이한 것으로 부채특성과 관련된 선행연구에서는 보고하고 있다(김정옥 2010; 전성빈 등 2011). 이는 사적부채의 채권자와 채무기업 간의 정보비대칭 수준 및 정보위험 수준이 높지 않음을 시사한다. 따라서 금융기관 차입금 비율(사적부채비율)이 높은 기업은 금융기관 차입금 비율이 낮은 기업보다 회계정보의 신뢰성 및 회계이익의 질을 제고 시킬 효익이 낮은 것으로 나타나고 있다(김정옥 2010).

이러한 점에서 전성빈 등(2011)은 사적부채비율이 높은 기업일수록 회계정보의 신뢰성을 제고시킬 유인이 높지 않은 것으로 보고하고 있다. 즉, 사적부채비율이 높은 기업일수록 경영자의 기회주의적 이익조정이 증가하고, 회계이익의 질은 낮은 것으로 보고되고 있다(Bharath et al. 2008; 전성빈 등 2011; 박범진 2013).

공적부채비율이 높은 기업은 공모발행(public offering)을 통하여 자금을 조달 받기 때문에, 채권자는 불특정다수로 구성되어 있다. 이러한 점에서 불특정 다수로 구성된 채권자는 채무기업에 대한 영향력 및 정보접근성이 제한되어 있어, 공적부채의 채권자는 사적부채의 채권자보다 정보비대칭 및 정보위험 수준이 높다(Diamond 1984; Bhattacharya and Chisea 1995; Bharath et al. 2008; 전성빈 등 2011). 하지만, 공적부채의 채권자는 신용평가기관에서 발표되는 회사채 신용등급을 이용하여 채무기업에 대한 정보비대칭 및 정보위험을 해소시키는 것으로 선행연구에서는 보고하고 있다(나인철‧김종현 2009; 전성빈 등 2011).

신용평가기관의 회사채 신용등급과 관련하여, Ashbaugh-Skaife et al.(2006)과 박종일‧박찬웅(2012)은 회계이익의 질(발생액의 질 및 이익유연화)이 높은 기업일수록 회사채 신용등급이 높아진다고 보고하고 있다. 또한 나인철‧김종현(2009)은 발생액의 질이 높을 경우, 이익과 회사채 신용등급 간의 관련성이 더욱 증가되는 것으로 보고하고 있다. 특히, 양동훈 등(2007)은 회계정보의 질(이익유연화)이 높아질수록 부채조달비용이 감소한다고 보고하고 있다. 이는 공적부채비율이 높은 기업일수록 불특정 다수로 구성된 채권자로부터 원활한 자금조달을 받기 위하여 사적부채비율이 높은 기업보다 회계정보의 신뢰성을 제고시킬 유인이 더 높음을 시사한다.

또한, 이는 차입부채 중 공적부채의 비중이 높은 기업에서는 회계정보의 신뢰성 제고에 대한 효익이 높지만, 차입부채 중 사적부채의 비중이 높은 기업에서는 회계정보의 신뢰성 제고에 대한 효익이 낮을 수 있음을 시사할 수 있다. 이러한 점에서 Bharath et al.(2008)은 기업의 부채선택과 관련하여, 회계이익의 질이 낮은 기업(borrowers)은 사적부채를 선택할 유인이 높다고 보고하고 있다. 따라서 본 연구는 차입부채 중 사적부채의 비중이 높은 기업일수록 회계정보의 신뢰성이 제고될 유인이 낮을 경우, 사적부채비중이 높아질수록 외국인지분율이 낮아지는 지를 분석하였다.

실증분석에서 사용된 사적부채비중은 ‘(사적부채/(사적부채+공적부채))’로 측정하였으며, 외국인지분율은 한국신용평가정보(주)의 Kis-Value에서 제공하는 평균 보통주 외국인지분율 및 3년 평균 보통주 외국인지분율을 사용하였다. 외국인지분율을 종속변수로하고 사적부채비중을 독립변수에 포함하는 다변량회귀분석에서 선행연구가 제시한 통제변수의 영향을 반영한 후, 사적부채비중의 회귀계수는 유의한 음(-)의 부호를 가지는 것으로 나타났다. 이는 차입부채 중 사적부채(공적부채)의 비중이 높아질수록 외국인지분율은 감소(증가)하는 것으로 해석할 수 있다. 이는 2단계최소제곱법(2SLS)으로 실증분석을 수행하여도 일관된 것으로 나타났다. 본 연구에서는 추가분석으로 변수를 수준(level)변수로 측정하지 않고, 변화량(당기-전기)으로 측정하여 실증분석하여도 그 결과는 일관된 것으로 나타났다. 또한, 본 연구에서는 부채비율이 높은 기업을 대상으로 전성빈 등(2011)의 방법론을 이용하여 실증분석하였는데 그 결과도 본 연구의 가설과 일관된 것으로 나타났다.

본 연구는 타인자본과 관련된 부채의 상이한 특성은 회계정보의 신뢰성과 체계적인 관련성을 가지고, 외국인투자자들은 부채특성을 차별적으로 인식하여 투자의사결정에 활용하고 있다는 자료를 제시한다는 점에서 공헌점이 있다고 판단된다. 즉, 사적부채의 비중이 높은 기업일수록 회계이익의 질이 낮다는 점을 고려해 볼 때, 사적부채비중은 투자자의 의사결정시 중요한 자료를 제공할 것으로 기대된다. 또한 부채특성이 외국인투자자의 투자의사결정에 미치는 추가적인 결정요인이 될 수 있다는 정보를 제공하는 점에서 중요한 시사점이 있을 것으로 기대된다.

본 연구는 다음과 같이 구성된다. Ⅱ장에서는 선행연구를 검토하고, 연구가설을 제시하였다. Ⅲ장에서는 연구방법론으로 연구모형과 표본의 선정을 기술하였고, Ⅳ장에서는 실증분석 결과를 제시하였다. 마지막으로 Ⅴ장에서는 연구의 결과 및 시사점을 제시하였다.

1)금융감독원(www.fss.or.kr)자료, “2014년 3월 외국인 증권투자 동향,” 2014.4.7. 2)사적부채의 대표적인 예는 은행차입금(bank loan)이 있으며, 공적부채의 대표적인 예는 회사채(bond)가 있다. 특히, 우리나라의 회사채 총 발행규모는 아래 <표>와 같이 2007년과 2008년, 2009년 그리고 2010년에는 45조(원), 74조(원), 115조(원) 그리고 113조(원)로 나타나고 있으며, 2011년과 2012년에는 131조(원)와 129조(원)로 나타나고 있어 기업의 타인자본 중 공적부채의 규모가 매년 증가하고 있음을 시사하고 있다. 또한, 은행대출(은행차입금)의 경우에도 회사채 발행규모와 동일한 증가율 형태를 보이는 것으로 나타나고 있다.

김정옥(2010)과 전성빈 등(2011)은 사적부채를 차입하는 기업의 경우 대부분 특정 금융기관과 장기적으로 관계를 맺고 있다고 설명하고 있다. 이러한 유인으로 인하여, Bharath et al.(2008)은 금융기관과 같은 사적부채의 채권자들은 채무기업의 사적정보에 대한 높은 접근성을 가지고 있다고 설명하고 있다. 그리고 Bhattacharya and Chisea(1995)는 작은 집단의 금융기관들의 경우 채무기업의 사적정보를 공유한다고 보고하고 있다. 이러한 점에서 Diamond(1984)는 기업이 사적부채를 통하여 자금을 조달 받을 경우, 사적부채 채권자는 채무기업에 대한 감시‧감독에 있어 무임승차 문제가 발생하지 않는다고 설명하고 있다.

한편, 공적부채는 공모발행(public offering)을 통해 소요자금을 조달하므로, 공적부채 채권자는 불특정 다수로 구성되어 있고, 채무기업에 대한 정보접근성 및 영향력이 제한되어 있다(Bharath et al. 2008; 김정옥 2010; 전성빈 등 2011; 박범진 2013). 따라서 부채특성과 관련된 선행연구에서는 공적부채의 채권자는 사적부채의 채권자보다 정보비대칭 및 정보위험이 높은 것으로 보고하고 있다(Bharath et al. 2008; 김정옥 2010; 전성빈 등 2011; 박범진 2013). 하지만, 전성빈 등(2011)에 따르면, 공적부채 채권자는 이러한 정보비대칭 및 정보위험을 해소시키기 위해 정보중개인(회사채 신용평가기관)을 이용한다고 설명하고 있다.

정보중개인의 대표적인 예는 신용평가기관이 있다. 신용평가기관은 회사채(bond)를 발행하는 기업을 대상으로 신용등급을 발표하여 공적부채 및 이와 관련된 투자자들의 정보비대칭 및 정보위험을 해소하는데 기여하고 있다(나인철‧김종현 2009; 전성빈 등 2011). 나인철‧김종현(2009)에 따르면, 신용평가기관이 발표하는 회사채 신용등급 산정에 있어서, 회계이익의 품질은 중요한 요인으로 작용한다고 보고하고 있다. 구체적으로 나인철‧김종현(2009)은 회계이익의 품질을 발생액의 질과 재량발생의 절대값으로 측정한 후, 회계이익의 품질이 이익과 회사채 신용등급 간의 양(+)의 관련성을 증가시키는지를 분석하였다. 실증분석결과, 회계이익의 품질이 높아질 경우 이익과 회사채 신용등급 간의 양(+)의 관련성을 증가시키는 것으로 나타났다. 이는 Ashbaugh-Skaife et al.(2006)과 박종일‧박찬웅(2012)의 결과와 일관된 것으로, 신용등급평가 산정에 있어서 회계이익의 품질(발생액의 질, 이익유연화)은 중요한 고려 대상이 될 수 있음을 시사한다. 공적부채의 채권자가 기업의 정보비대칭 및 정보위험을 해소하기 위해 신용평가기관과 같은 정보중개인을 이용한다는 것은 공적부채를 발행하거나 혹은 공적부채의 비율이 높은 기업의 경우 사적부채의 비율이 높은 기업보다 회계이익의 질이 높다는 것을 시사할 수 있다.

Bharath et al.(2008)은 대출기업(borrower)의 부채선택에 회계이익의 질이 어떠한 영향을 미치는 지를 분석하였다. 분석결과, 회계이익의 질이 높은 기업일수록 사적부채보다 공적부채를 더 선호하는 것으로 나타났다. 그리고 전성빈 등(2011)은 사적부채와 공적부채의 상이한 특성이 경영자의 이익조정(재량발생과 실제활동이익조정)에 어떠한 영향을 미치는 지를 분석하였다. 분석결과에 따르면, 사적부채비율이 높은 기업일수록 경영자의 이익조정은 증가하는 것으로 나타났고, 공적부채를 발행하는 기업은 공적부채를 발행하지 않는 기업보다 이익조정이 유의하게 낮은 것으로 나타났다. 따라서 전성빈 등(2011)은 회사채를 발행하는 기업의 경우 보다 유리한 사채발행 조건을 유지하고 차입비용을 감소시키기 위해 신뢰성이 높은 회계정보를 제공하려는 유인이 높다고 설명하였다. 또한 전성빈 등(2011)은 사적부채비율이 높은 기업의 경우 회계정보의 신뢰성에 대한 효익이 낮으므로, 신뢰성이 높은 회계정보를 제공하지 않는다고 설명하였다.

박범진(2013)은 공적부채의 비율이 감사보수와 어떠한 관련성을 가지는 지를 분석하였다. 분석결과, 공적부채비율과 감사보수 간에는 양(+)의 관련성이 있는 것으로 나타났다. 따라서 박범진(2013)은 공적부채비율이 높아질수록 기업은 감사품질을 높이기 위해 감사보수를 증가시킨다고 해석하였다. 또한 김정옥(2010)은 공적부채(일반부채)비율이 사적부채(금융기관차입금)비율보다 높은 기업의 경우, 순이익의 가치관련성이 장부가치의 가치관련성보다 더 높다고 보고하고 있다. 이는 공적부채의 채권자가 높은 수준의 회계정보를 투자기업에 요구하기 때문에 나타난 것이라고 김정옥(2010)은 설명하고 있다.

이상의 선행연구를 요약하면, 회계이익의 질이 낮은 기업일수록 공적부채보다 사적부채를 선택할 유인이 높으며, 사적부채비율이 높은 기업일수록 경영자의 기회주의적 이익조정은 증가하는 것으로 보고되고 있다. 또한 사적부채비율이 공적부채비율보다 높은 기업의 경우 장부가치의 가치관련성이 순이익의 가치관련성보다 높은 것으로 나타나고 있다.

외국인투자자와 관련된 선행연구에서는 외국인투자자의 투자의사결정에 미치는 요인으로 기업의 경영성과, 회계이익의 질, 감사품질, 정보비대칭 그리고 기업지배구조 등이 있음을 보고하고 있다(Kang and Stulz 1997; 전영순 2003; 안윤영 등 2005; 백미경‧문상혁 2010; 고대영 등 2012; 이현주 등 2014). 먼저, 기업의 경영성과와 외국인투자자 간의 관련성을 실증분석한 연구를 살펴보면, Kang and Stulz(1997)는 일본 기업을 대상(1975-1991년)으로 기업의 경영성과(총자산수익률, ROA)와 외국인지분율 간의 관련성을 분석하였다. 분석결과, 경영성과가 높은 기업일수록 외국인지분율이 높은 것으로 나타났다. 이러한 결과는 국내기업을 분석대상으로 한 안윤영 등(2005), 백미경‧문상혁(2010) 그리고 이현주 등(2014)의 연구에서도 일관된 결과를 제시하고 있다.

회계이익의 질과 외국인지분율 간의 관련성을 분석한 연구로는 전영순(2003)의 연구가 있다. 전영순(2003)은 외국인투자자의 경우, 재량발생의 절대값이 작고, 이익지속성 계수가 높으며, 과거 12년간 주당순이익의 표준편차가 작은 기업일수록 외국인지분율이 증가한다고 보고하고 있다. 또한, 이장희‧김선구(2006)의 연구에서도 전기(t-1)의 재량발생과 당기(t-1)의 외국인지분율 간에는 음(-)의 관련성이 있다고 보고하고 있다. 이러한 결과에 따르면, 외국인투자자는 질적으로 우수한 회계이익을 선호하는 것으로 해석할 수 있을 것이다.

백미경‧문상혁(2010)은 감사품질과 외국인지분율 간의 관련성을 분석하였다. 구체적으로 백미경‧문상혁(2010)은 감사인규모, 감사보수(실제값) 및 감사시간(실제값)을 감사품질의 대용변수로 설정하여 감사품질이 외국인지분율에 미치는 영향을 분석하였다. 분석결과, 감사인 규모가 크고, 감사보수가 높으며, 감사시간이 길수록 외국인지분율이 높아진다고 보고하였다. 이는 외국인투자자의 경우, 감사품질이 높은 기업을 선호하고 있음을 시사한다.

정보비대칭과 외국인지분율 간의 관련성을 분석한 연구로는 안윤영 등(2005)이 있다. 안윤영 등(2005)은 기업과 투자자 간의 정보비대칭이 낮아질수록 외국인지분율은 높게 나타날 것으로 판단하여 실증분석을 수행하였다. 구체적으로 안윤영 외(2005)는 재무분석가 수, 재무분석가의 이익예측오차 그리고 재량발생을 정보비대칭의 대용변수로 사용하였다. 실증분석결과에 따르면, 재무분석가의 수가 많고, 재무분석가의 이익예측오차와 재량발생이 낮은 기업일수록 외국인지분율이 높게 나타났다. 따라서 외국인투자자는 정보비대칭이 낮은 기업을 선호한다고 안윤영 등(2005)은 설명하였다.

고대영 등(2012)은 기업의 지배구조를 감사위원회 설치여부, 감사위원회의 독립성(감사위원이 모두 사외이사이면 1, 아니면 0) 그리고 사외이사비율로 측정한 후, 기업지배구조가 외국인지분율에 미치는 영향을 분석하였다. 분석결과, (기업규모를 제외할 경우) 감사위원회 설치여부와 외국인지분율 간에는 음(-)의 관련성을 가지는 것으로 나타났고, 감사위원회의 독립성과 사외이사비율은 외국인지분율과 양(+)의 관련성이 있는 것으로 나타났다. 이러한 결과에 따르면 감사위원회 설치여부는 외국인지분율을 감소시키는 요인으로 작용하는 것으로 해석할 수 있으나, 감사위원회의 독립성 및 사외이사비율은 외국인지분율을 높이는 요인으로 작용하는 것으로 해석할 수 있을 것이다.

이상의 선행연구를 요약하면, 기업의 경영성과가 높고, 정보비대칭 수준이 낮으며, 기업지배구조가 양호할수록 외국인지분율이 높아지는 것으로 나타나고 있다. 특히, 전영순(2003)과 이장희‧김선구(2006)는 외국인투자자의 경우 회계이익의 질이 높은 기업을 선호하며, 회계이익의 질이 높아질수록 외국인지분율이 높아지는 것으로 보고하고 있다.

부채의 특성과 관련된 선행연구에 따르면, 사적부채비율이 높은 기업은 대부분 특정금융기관과의 장기적인 거래를 통하여 자금을 조달받기 때문에 회계정보의 신뢰성 제고에 대한 효익이 낮은 것으로 보고되고 있다. 즉, 이는 사적부채의 비중이 높은 기업일수록 높은 회계이익의 질을 보고할 유인이 낮음을 있음을 시사한다.

하지만, 공적부채비율이 높은 기업의 경우, 불특정 다수로부터 자금을 조달받아야 하므로 회계정보의 신뢰성 및 회계이익의 질을 제고에 대한 효익이 높은 것으로 보고되고 있다. 따라서 공적부채의 비중이 높은 기업은 낮은 기업보다 경영자의 기회주의적인 이익조정은 감소하는 것으로 나타나고 있다. 또한 공적부채의 비율이 높은 기업은 사적부채의 비율이 높은 기업보다 회계정보의 가치관련성이 높은 것으로 나타나고 있다.

한편, 외국인투자자는 국내투자자에 비해 정보 열위에 있게 되므로 정보비대칭 문제에 직면하게 되며, 정보비대칭 문제를 완화하기 위하여 신뢰성이 높은 회계이익을 제공하는 기업들의 특성을 고려하여 투자하고 있다. 즉, 회계이익의 신뢰성이 높은 기업일수록 외국인투자자는 증가한다는 것을 의미한다. 또한, 외국인투자자는 기업이 경영성과, 회계이익의 질 그리고 감사품질이 높고 기업지배구조가 좋은 기업을 선호한다.

따라서 본 연구는 사적부채와 공적부채 간의 상의한 특성은 회계정보의 신뢰성과 체계적인 관련성을 가지며, 외국인투자자의 투자의사 결정에 차별적으로 영향을 미칠 것으로 기대된다. 구체적으로 사적부채(공적부채)의 비중이 높은 기업은 기업내부에 직접 접근하여 정보를 수집하기 때문에 정보비대칭에 따른 위험과 회계정보의 투명성에 따른 효익이 낮(높)으므로 공시되는 회계정보의 중요성이 낮(높)다. 즉, 사채부채(공적부채)의 비중이 높을수록 높은 품질의 회계정보를 공시할 유인이 낮(높)아지므로 회계정보의 신뢰성과 회계이익의 질이 낮(높)을 것이다. 따라서 사적부채(공적부채)의 비중이 높은 기업은 외국인지분율이 낮(높)게 나타날 것으로 기대된다. 이러한 기대에 근거하여 본 연구의 가설은 다음과 같이 설정하였다.

본 연구는 기업의 사적부채비중이 높아질수록 외국인지분율이 감소할 것이라는 가설을 검증하기 위하여 아래 식(1)과 같이 모형을 설정하였다.

식(1)의

부채특성 이외에 선행연구에 보고된 외국인지분율에 영향을 줄 수 있는 요인을 통제하기 위하여 다음의 변수를 모형에 포함하였다. 전영순(2003)과 이장희‧김선구(2006)는 외국인투자자의 경우, 높은 회계이익의 질을 선호한다고 보고하고 있다. 따라서 본 연구에서는 회계이익의 질(EQ)을 발생액의 질(AQ)와 이익유연화 지수(SMO)로 측정하여 모형에 포함하였다. 회계이익의 질이 높아질수록 외국인지분율은 증가할 것으로 기대되므로, 발생액의 질(AQ)과 이익유연화 지수(SMO)는 양(+)의 부호를 가질 것으로 기대된다.

안윤영 등(2005)은 정보비대칭 수준과 외국인지분율 간에는 음(-)의 관련성 있다고 보고하고 있다. 따라서 본 연구에서는 정보비대칭 수준을 연간 일별 주가수익률의 표준편차(VOL)로 측정하여 정보비대칭 수준이 외국인지분율에 미치는 영향을 통제하였다. 베타는 체계적인 위험을 나타내는 변수로, 고대영 등(2012)은 베타와 외국인지분율 간에는 음(-)의 관련성이 있다고 보고하였다. 따라서 본 연구에서는 이를 통제하기 위해 베타(BETA)를 모형에 포함하였다. 이현주 등(2014)은 회계이익이 지속적으로 높을 경우, 주가순자산배율 또한 높아지므로 주가순자산배율과 외국인지분율 간에는 양(+)의 관련성이 있다고 설명하고 있다. 따라서 본 연구에서는 주가순자산배율(MB)을 모형에 포함하였다. Kang and Stulz(1997)는 외국인투자자는 수익성이 높은 기업을 선호한다고 보고하고 있다. 따라서 본 연구에서는 기업의 수익성을 총자산순이익률(ROA)로 측정하여 모형에 포함하였다.

이현주 등(2014)은 외국인투자자의 경우 총자산회전율이 높은 기업을 선호하므로, 총 자산회전율과 외국인지분율 간에는 양(+)의 관련성이 있다고 보고하고 있다. 따라서 본 연구에서는 이를 통제하기 위해 총자산회전율(TURN)을 모형에 포함하였다. 본 연구에서는 이사회의 특성이 외국인지분율에 미치는 영향을 통제하기 위해 초과사외이사(BOD)를 모형에 포함하였다. 고대영 등(2012)은 기업의 사외이사비율(사외이사/전체 등기이사)이 높아질수록 이사회의 독립성이 높아져 경영자를 효율적으로 감시할 수 있다고 설명하고 있다. 상법 제542조의8 제1항에 따르면, 상장기업의 경우 자산 규모 등을 고려하여 사외이사를 선임하도록 하고 있다. 하지만, 고대영 등(2012)은 자산 규모를 고려하여 사외이사비율을 측정하고 있지 않다. 따라서 본 연구에서는 김창수(2006)와 김문태‧박길영(2009)의 연구에서 제시하는 있는 방법으로 사외이사비율을 아래 초과사외이사(BOD)로 측정하였고, 초과사외이사(BOD) 부호는 양(+)의 값을 가질 것으로 기대된다. 구체적으로 본 연구의 초과사외이사(BOD)는 아래 식(2)와 같이 측정하였다.

위 식(2)의 방법론으로 측정한 개별 기업의 초과사외이사(BOD) 값이 양(+)의 값을 가진다면, 개별 기업은 초과사외이사가 존재한다는 것으로 해석할 수 있다. 반대로, 개별 기업의 초과사외이사(BOD) 값이 음(-)의 값을 가진다면, 개별 기업은 초과사외이사가 존재하지 않는 것으로 해석할 수 있다.

Dahlquist and Robertsson(2001)은 외국인지분율과 배당수익률 간에 음(-)의 관련성이 존재한다고 보고하였다. 하지만 우리나라의 경우 외국과 달리 소득세법(소득세법 제94조 제1항과 소득세법 시행령 제157조 제4항)상 자본이득(capital gain) 또한 과세의 대상이 된다. 따라서 정현욱 등(2014)은 국내기업에 지분을 투자한 외국인투자자의 경우 투하자금의 조기회수를 위해 미실현소득인 자본이득보다 실현소득인 배당소득을 더 선호한다고 설명하고 있다. 따라서 본 연구에서는 배당수익률(DIVI)의 부호가 양(+)의 부호를 가질 것으로 기대된다.

Lin and Shiu(2003), 안윤영 등(2005) 그리고 백미경‧문상혁(2010)은 외국인투자자의 경우 인지도가 높은 기업을 선호한다고 보고하고 있다. 따라서 본 연구에서는 이를 통제하기 위해 수출비율(EXP)을 모형에 포함하였다. 본 연구에서는 기업의 소유구조가 외국인지분율에 미치는 영향을 통제하기 위해 대주주지분율(OWN)을 모형에 포함하였다. 박종일(2003)과 박종일 등(2009)은 대주주의 지분율이 높은 기업일수록 경영자는 재량발생을 이용하여 이익을 상향으로 조정한다고 보고하고 있다. 따라서 대주주지분율(OWN)과 외국인지분율 간에는 음(-)의 관련성이 있을 것으로 기대된다.

부채비율은 재무위험 및 안전성을 나타내는 변수로, 백미경‧문상혁(2010)은 부채비율과 외국인지분율 간에는 음(-)의 관련성이 있다고 보고하였다. 따라서 본 연구에서는 부채비율(LEV)을 모형에 포함하였다. 기업규모(SIZE)는 기업규모가 외국인지분율에 미치는 영향을 통제하기 위하여 포함하였다. 그리고 연도더미(YD)와 산업더미(IND)는 연도효과와 산업효과를 통제하기 위하여 모형에 포함하였다.

본 연구는 부채특성과 외국인지분율 간의 관련성을 분석하기 위해 다음과 같은 조건을 만족시키는 기업을 표본으로 선정하였다.

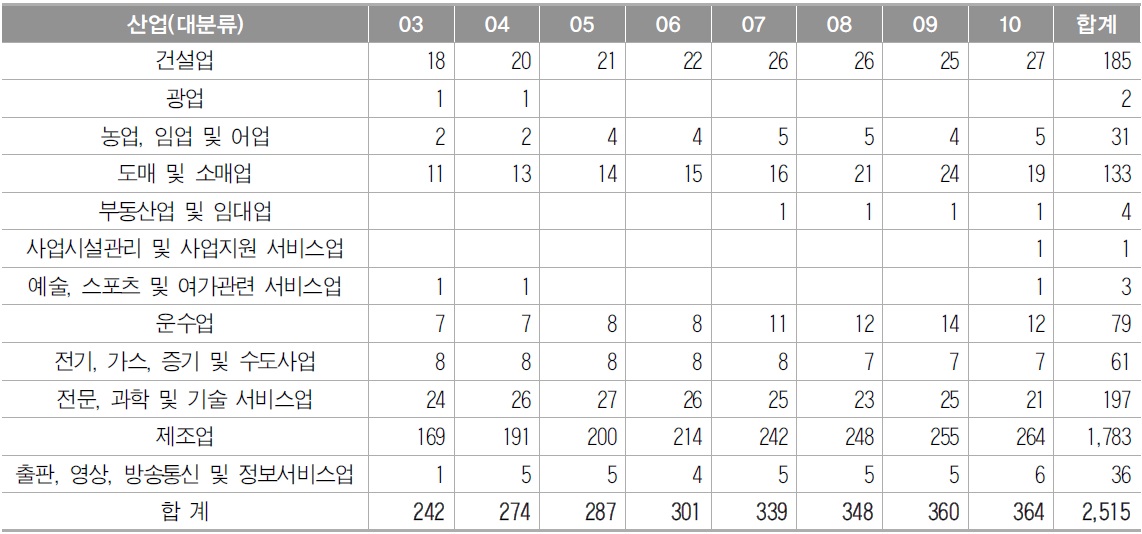

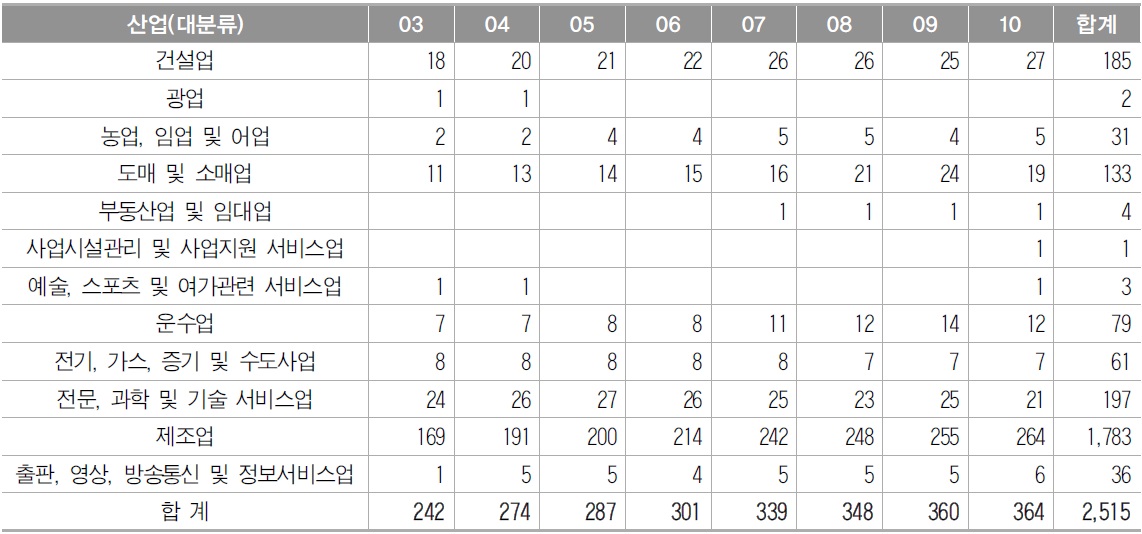

<표 1>은 이상의 조건을 만족시키는 최종표본에 대한 산업-연도별 분포를 제시하고 있다. 제시된 기준은 한국신용평가정보(주) Kis-Value의 산업분류(대분류)에 따라 분류된 것이다. <표 1>에서 보는 바와 같이, 최종표본 2,515개 중 제조업은 1,783개, 전문, 과학 및 기술 서비스업은 197개, 건설업은 185개, 그리고 도매 및 소매업은 133개로 4개 산업이 전체 표본의 91%를 초과하고 있다. 따라서 본 연구에서 연구모형에 산업더미를 포함하여 산업효과를 통제하였다.

표본의 산업-연도별 분포

3)발생액의 질(AQ)은 손성규 등(2009)의 방법론에 따라 측정하였다. 손성규 등(2009)은 Dechow and Dichev(2002)의 모형을 이용하여 측정한 잔차(ϵi,t)의 표준편차(5년 간)로 발생액의 질을 측정하고 있다. 하지만 본 연구에서는 잔차(ϵi,t)의 표준편차에 ‘(-1)’을 곱하여 발생액의 질(AQ)을 측정하였다. 4)이익유연화 지수(SMO)는 양동훈 등(2007)의 방법론에 따라 측정하였다. 양동훈 등(2007)은 ‘법인세차감전순이익/평균자산총액’의 5년간 표준편차에 ‘(-1)’을 곱하여 이익유연화 지수를 측정하고 있다.

<표 2>는 본 연구의 회귀분석에서 이용될 각 변수들에 대한 기술통계량을 보여주고 있다. 기술통계량으로는 평균 및 표준편차 그리고 4분위수를 제시하였다. <표 2>를 살펴보면, 1년 평균 보통주 외국인지분율(A_FOR)의 평균(중위수)은 0.1125(0.0525)이고 표준편차는 0.1415로 나타나 평균이 중위수보다 다소 높은 것으로 나타났다. 하지만 고대영 등(2012)의 연구에서도 평균(0.115)이 중위수(0.054)보다 높은 것으로 보고하고 있다. 3년 평균 보통주 외국인지분율(3Y_FOR)의 평균(중위수)은 0.1098(0.0492)이고 표준편차 는 0.1374로 나타나 1년 평균 보통주 외국인지분율(A_FOR)과 유사한 분포를 보이고 있다.

주요변수의 기술통계량

당기(t기) 사적부채비중(LR)의 평균(중위수)은 0.8006(1.0000)으로 나타났으며, 표준편차는 0.2889로 나타났다. 그리고 전기(t-1기) 사적부채비중(PLR)의 평균(중위수)은 0.7968(1.0000)로 나타났으며, 표준편차는 0.2894로 나타나 당기(t기) 사적부채비중(LR)과 전기(t-1기) 사적부채비중(PLR)은 유사한 분포를 가지고 있는 것으로 보이고 있다. <표 2>에 제시하지는 않았지만, 사적부채비율(차입금/t기 자산총액)과 공적부채비율(사채/t기 자산총액)의 평균(중위수)은 각각 0.1554(0.1286)와 0.0417(0.0000)로 나타났다. 전성빈 등(2011)의 연구에서는 사적부채비율 평균(중위수)은 0.155(0.125)로 보고하고 있으며, 공적부채비율 평균(중위수)은 0.035(0.000)로 보고하고 있어 본 연구의 평균 및 중위수와 유사한 것으로 판단되어 진다.

기타 통제변수들의 기술통계량을 살펴보면, 발생액의 질(AQ) 평균(중위수)은 –0.0765(-0.0598)로 나타나 손성규 등(2009)의 평균(0.089) 및 중위수(0.075)와 유사한 것으로 판단되어 진다. 본 연구에서는 해석의 편의를 위하여 발생액의 질에 ‘(-1)’을 곱하였다. 따라서 본 연구에서는 발생액의 질(AQ)이 음(-)의 값을 제시하고 있다. 이익유연화지수(SMO)의 평균(중위수)은 –0.0530(-0.0378)으로 나타나 양동훈 등(2007)의 평균(-0.045) 및 중위수(-0.027)보다 다소 높은 것으로 나타났지만, 그 분포는 유사한 것으로 보이고 있다.

연간 일별 주가수익률의 표준편차(VOL)의 평균(중위수)은 0.0285(0.0268)로 나타나 김지홍 등(2010)의 평균(0.029) 및 중위수(0.028)와 유사한 것으로 보이고 있다. 베타(BETA)의 평균(중위수)은 0.9780(0.9531)으로 나타나 고대영 등(2012)의 평균(0.824) 및 중위수(0.801)보다는 다소 높지만, 그 분포는 유사한 것으로 판단되어 진다.

주가순자산배율(MB)의 평균(중위수)은 0.9940(0.7226)으로 나타나 이현주 등(2014)의 평균(1.6010) 및 중위수(0.9843)보다 다소 낮은 것으로 보이고 있다. 하지만, 이현주 등(2014)은 지주회사로 전환한 기업만을 분석대상으로 하고 있어, 이러한 평균 및 중위수의 차이는 표본의 차이로 유발된 것으로 판단된다. 총자산순이익률(ROA)의 평균(중위수)은 0.0323(0.0366)으로 나타났다. 그리고 총자산회전율(TURN)의 평균(중위수)은 1.0045(0.9205)로 나타나 고대영 등(2012)의 평균 및 중위수와 유사한 것으로 나타났다.

초과사외이사(BOD)의 평균(중위수)은 0.0106(0.0000)으로 나타났다. 이는 자산규모를 고려할 경우, 대부분의 기업에서는 최저법정사외비율만을 유지하는 것으로 해석할 수 있다. 배당수익률(DIVI)의 평균(중위수)은 0.0192(0.0150)로 나타났다. 수출비율(EXP)의 평균(중위수)은 0.3003(0.1908)으로 나타나 고대영 등(2012)과 유사한 분포를 보이고 있다. 대주주지분율(OWN)의 평균(중위수)은 0.4051(0.4020)로 나타나 박종일 등(2009)의 평균(0.3536) 및 중위수(0.3390)보다 다소 높은 것으로 보이고 있지만, 그 분포는 유사한 것으로 판단되어 진다. 부채비율(LEV)의 평균(중위수)은 0.4676(0.4682)으로 나타나 백미경‧문상혁(2010)의 평균(0.4287) 및 중위수(0.4286)와 유사한 것으로 보이고 있다. 그리고 기업규모(SIZE)의 평균(중위수)은 25.6699(25.3077)로 나타났다.

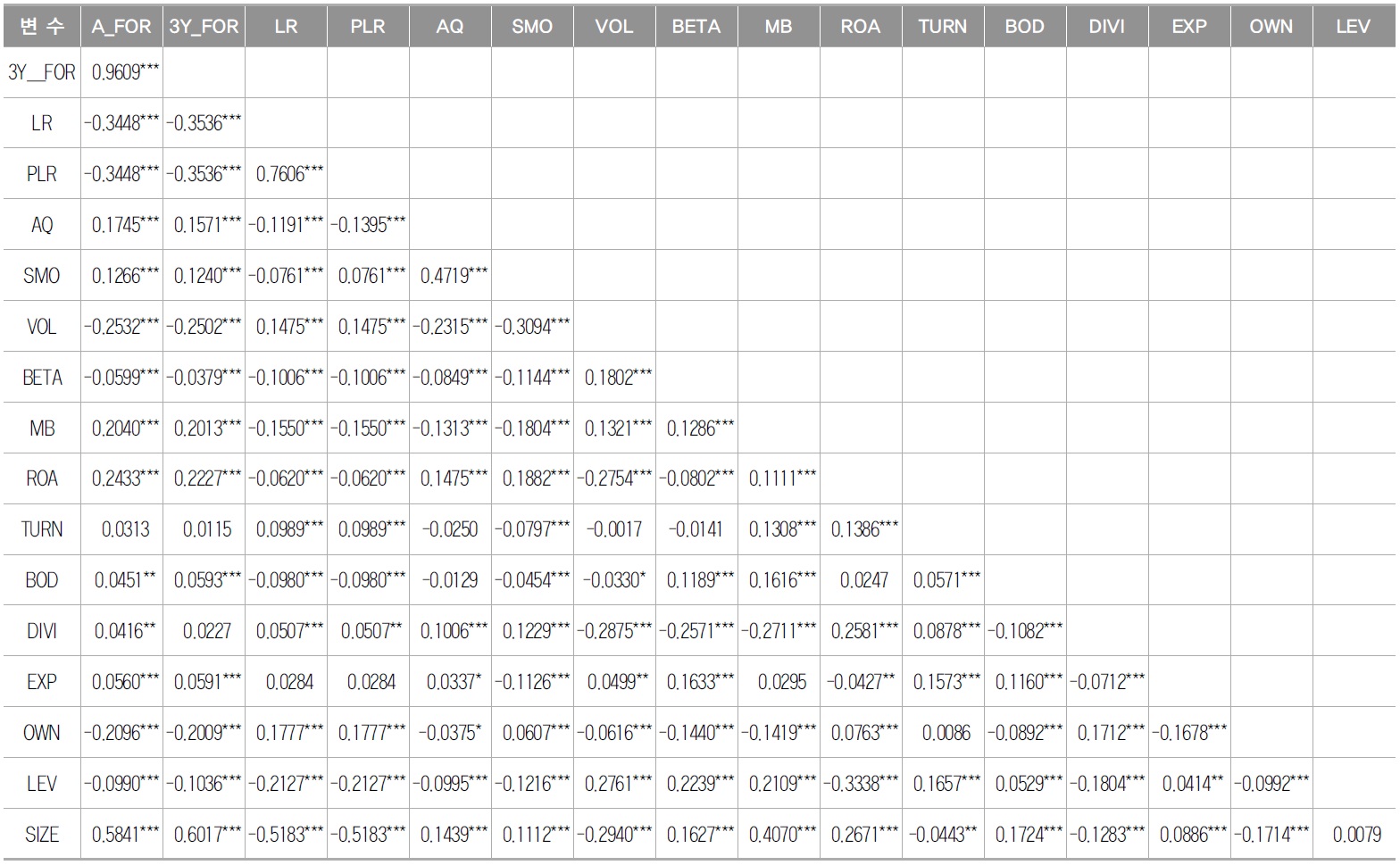

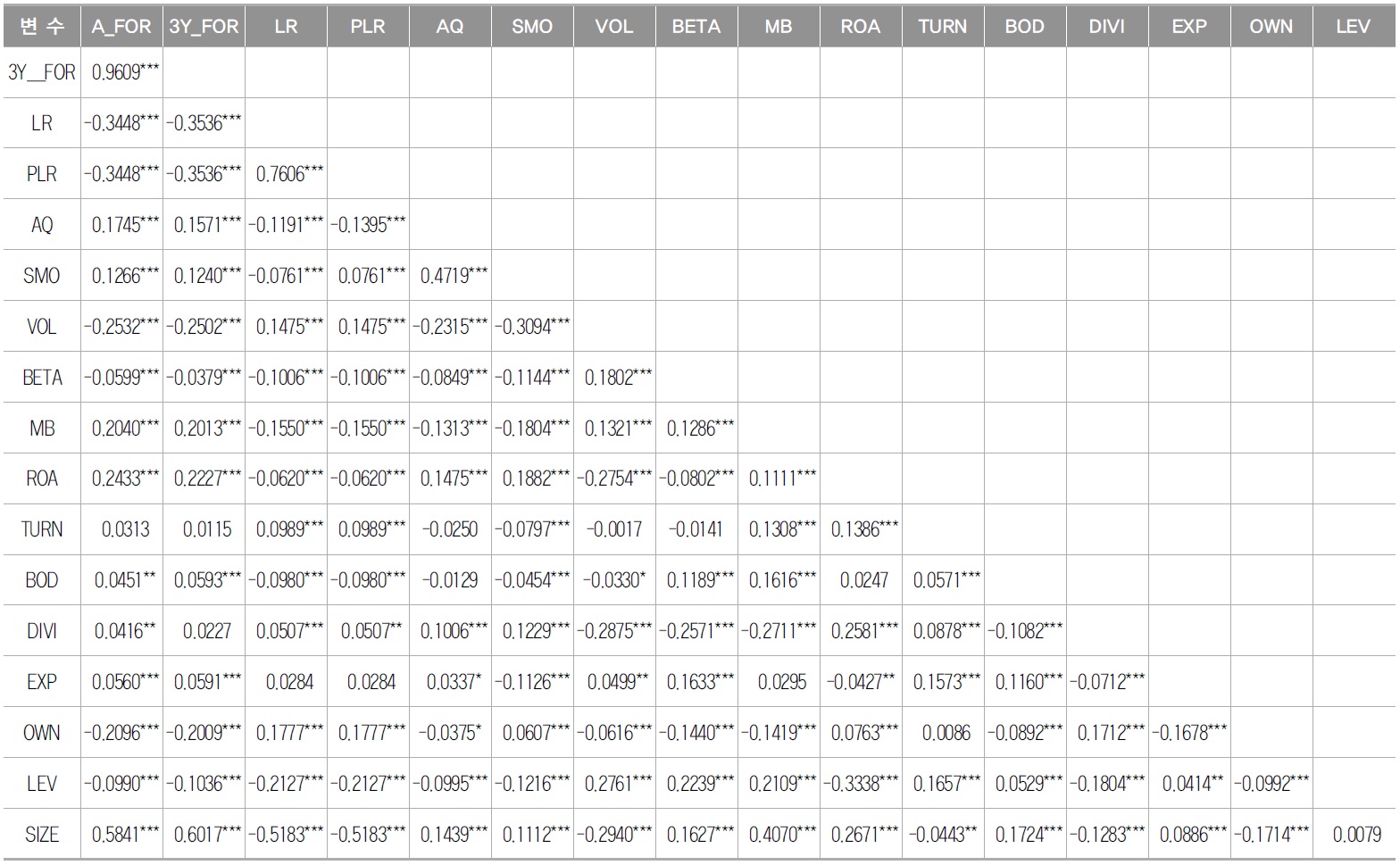

<표 3>은 본 연구에서 사용된 주요변수 간의 피어슨 상관관계 결과를 제시하고 있다. <표 3>을 살펴보면, 1년 평균 보통주 외국인지분율(A_FOR)과 3년 평균 보통주 외국인지분율(3Y_FOR)은 사적부채비중(LR과 PLR)과 모두 유의(p<1%)한 음(-)의 상관관계를 보이고 있다. 이는 외국인지분율에 영향을 미치는 다른 변수들의 영향을 통제하지 않은 상태에서 나타난 결과이지만, 본 연구의 가설과 일관될 결과를 제시하고 있다.

주요변수 간의 상관관계

외국인지분율(A_FOR과 3Y_FOR)과 연구모형에서 사용된 통제변수 간의 상관관계를 살펴보면, 연간 일별 주가수익률의 표준편차(VOL), 베타(BETA), 대주주지분율(OWN) 그리고 부채비율(LEV)은 외국인지분율(A_FOR과 3Y_FOR)과 유의한 음(-)의 상관관계를 가지는 것으로 나타나고 있다. 그리고 발생액의 질(AQ), 이익유연화 지수(SMO), 주가순자산배율(MB), 총자산순이익률(ROA), 초과사외이사(BOD), 배당수익률(DIVI), 수출비율(EXP) 그리고 기업규모(SIZE)는 외국인지분율(A_FOR과 3Y_FOR)과 각각 유의한 양(+)의 상관관계를 가지는 것으로 나타나고 있다.

<표 3>에서 일부 독립변수들 사이에 서로 유의한 상관관계가 존재하여 회귀분석시 다중공선성이 분석결과에 영향을 미치는지를 알아보기 위해 분산팽창계수(VIF: Variance Inflation Factor)값을 확인하였다. 확인 결과, 일반적으로 다중공선성 문제가 있다고 보는 임계치인 10보다 낮은 1.72 이하로 나타나 분산팽창계수가 10 이상의 경우는 발견할 수 없었다.

아래, <표 4>는 사적부채비율의 중위수 값을 기준으로 사적부채비율이 높은 집단과 낮은 집단으로 분류하여 1년 평균 보통주 외국인지분율 평균값과 3년 평균 보통주 외국인지분율 평균값이 각각의 집단별로 유의한 차이가 있는 지를 분석한 결과이다. 본 연구의 가설과 일관된 결과를 제시하기 위해서는 사적부채비율(LR)이 높은 집단은 사적부채비율(LR)이 낮은 집단보다 1년 평균 보통주 외국인지분율 평균값과 3년 평균 보통주 외국인지분율 평균값 모두 높게 나타나야 한다.

평균차이분석

<표 4>의 결과를 살펴보면, 사적부채비율(LR)의 값이 중위수 이하인 기업(A, 사적부채비율이 낮은 집단)의 1년 평균 보통주 외국인지분율 평균값과 3년 평균 보통주 외국인지분율 평균값은 각각 0.1612와 0.1550으로 나타났다. 사적부채비율(LR)의 값이 중위수 이상인 기업(B, 사적부채비율이 높은 집단)의 1년 평균 보통주 외국인지분율 평균값과 3년 평균 보통주 외국인지분율 평균값은 각각 0.0637와 0.0645로 나타났다. 그리고 두 집단 간의 평균차이는 모두 통계적으로 유의(p<1%)한 차이가 있는 것으로 나타났다. 이는 본 연구의 가설과 일관된 결과로, 사적부채비율이 높(낮)은 기업일수록 외국인지분율이 낮(높)게 나타나고 있음을 제시하고 있다.

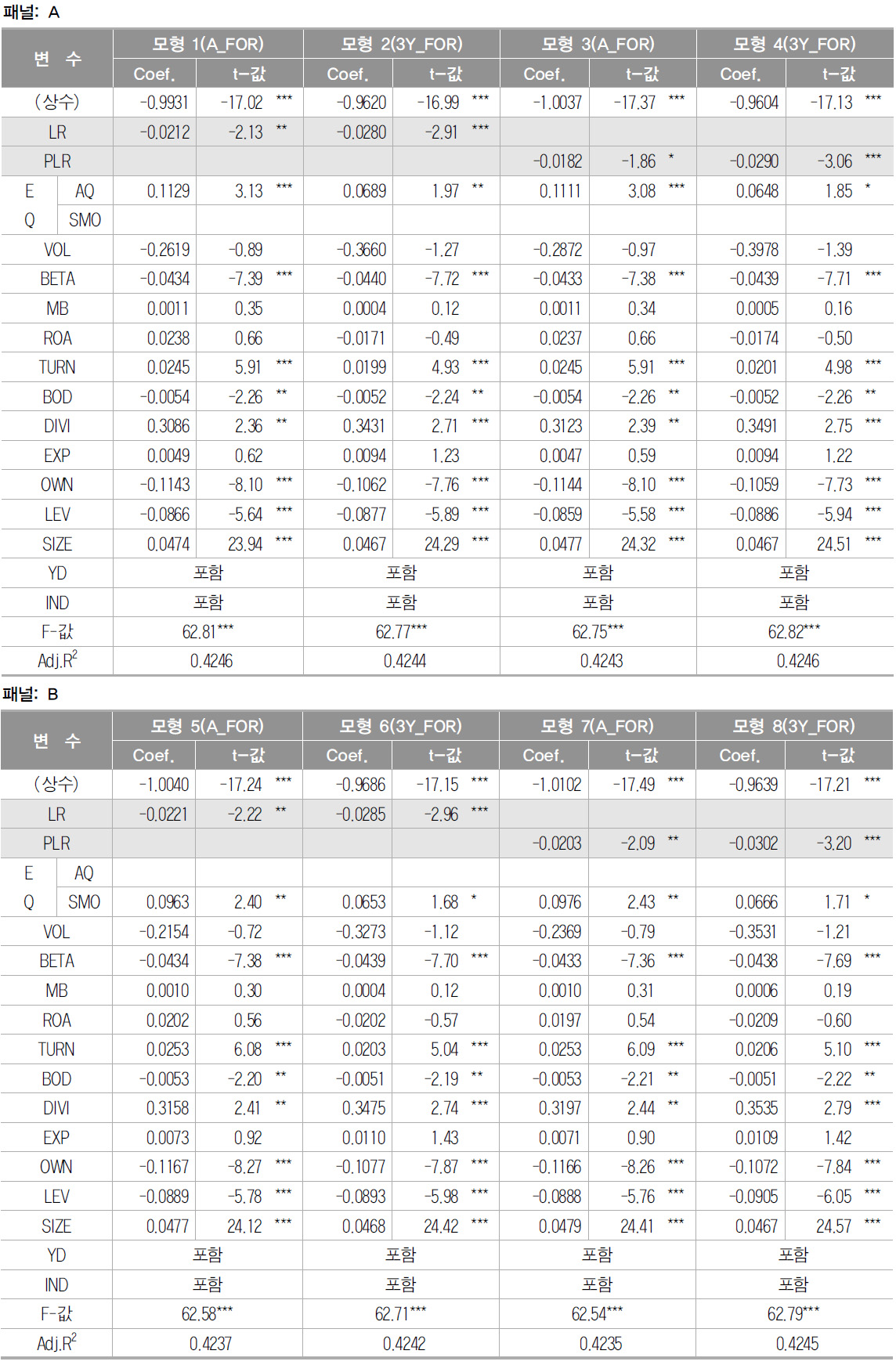

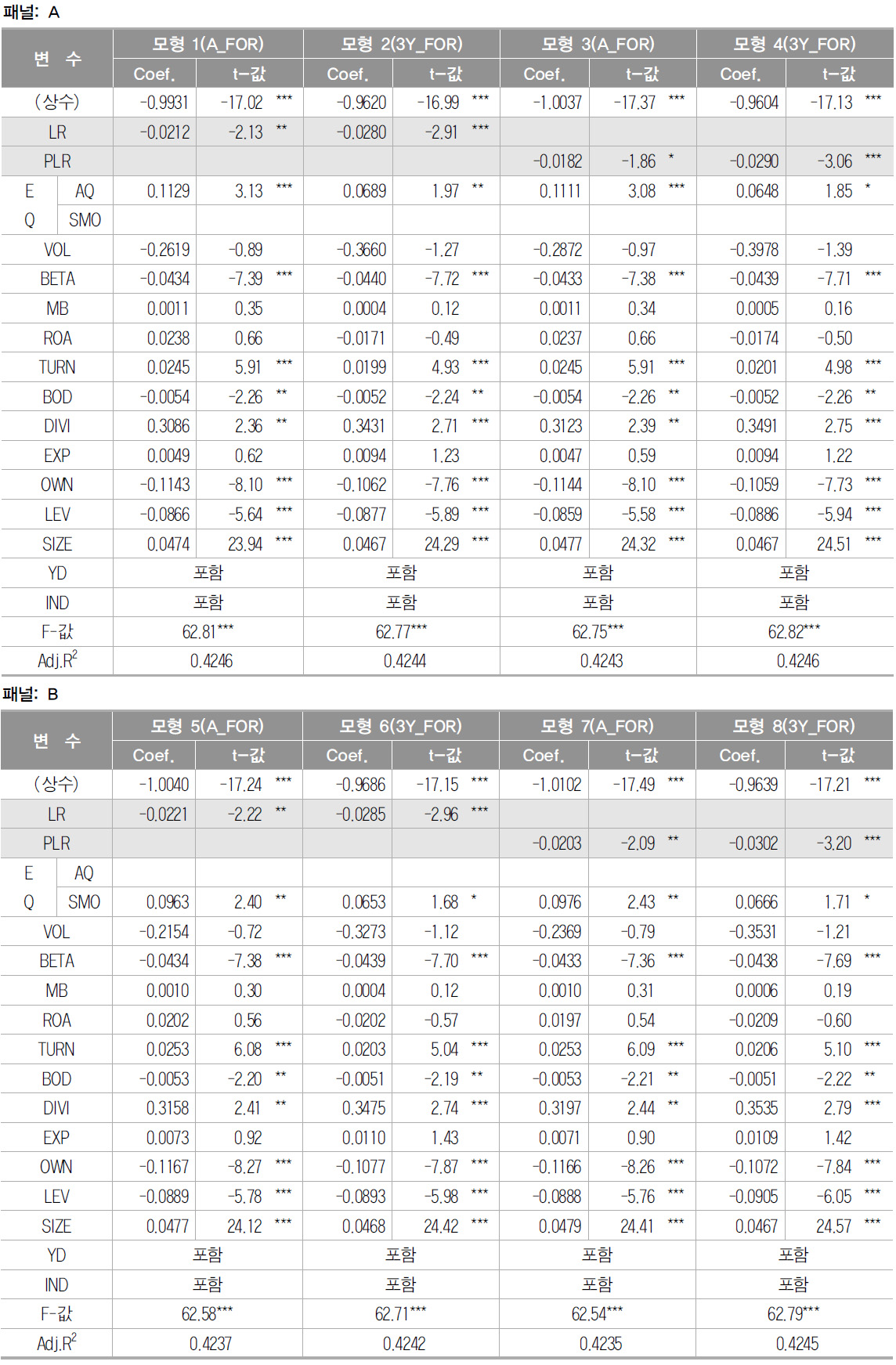

<표 5>는 본 연구의 가설을 실증분석한 결과이다. 모형 1, 모형 3, 모형 5 및 모형 7의 종속변수는 연 평균 보통주 외국인지분율(A_FOR)이고, 모형 2, 모형 4, 모형 6 및 모형 8의 종속변수는 3년 평균 보통주 외국인지분율(3Y_FOR)이다. 모형 1, 모형 2, 모형 3 및 모형 4는 회계이익의 질을 발생액의 질(AQ)로 측정하여 분석한 결과이고, 모형 5, 모형 6, 모형 7 및 모형 8은 회계이익의 질을 이익유연화 지수(SMO)로 측정하여 분석한 결과이다. 그리고 모형 1, 모형 2, 모형 5 및 모형 6은 당기(t기) 사적부채비중(LR)과 외국인지분율 간의 관련성을 분석한 결과이고, 모형 3, 모형 4, 모형 7 및 모형 8은 전기(t-1기) 사적부채비중(PLR)과 외국인지분율 간의 관련성을 분석한 결과이다.

가설 검증결과

<표 5>의 결과를 살펴보면, 사적부채비중(LR과 PLR)의 회귀계수는 각각의 모형(모형 1, 모형 2, 모형 3, 모형 4, 모형 5, 모형 6, 모형 7 및 모형 8)에서 모두 유의한 음(-)의 값을 제시하고 있다. 이는 가설과 일관된 결과로, 총 차입부채 중 사적부채의 비중이 높은 기업일수록 외국인지분율이 감소하고 있음을 나타내고 있다. 또한 이는 총 차입부채 중 공적부채의 비중이 높은 기업일수록 외국인지분율이 증가하고 있음을 시사하고 있다.

통제변수인 발생액의 질(AQ)과 이익유연화 지수(SMO)의 회귀계수는 각각의 모형에서 모두 유의한 양(+)의 값을 가지는 것으로 나타나고 있다. 이는 외국인투자자의 경우, 높은 회계이익의 질을 선호한다는 전영순(2003) 및 이장희‧김선구(2006)의 결과와 일관된 결과를 제시하는 것으로 판단되어 진다. 베타(BETA)의 회귀계수는 각각의 모형에서 모두 유의(p<1%)한 음(-)의 값으로 나타났다. 이는 체계적인 위험이 높은 기업일수록 외국인지분율이 낮아지는 것으로 해석할 수 있을 것이다.

총자산회전율(TURN)의 회귀계수는 각각의 모형에서 모두 유의(p<1%)한 양(+)의 값을 나타내고 있다. 이는 이현주 등(2014)의 결과와 일관된 것으로, 외국인투자자는 총자산회전율이 높은 기업을 선호하는 것으로 해석할 수 있을 것이다. 초과사외이사(BOD)의 회귀계수는 각각의 모형에서 모두 유의(p<5%)한 음(-)의 값을 제시하고 있다. 이는 고대영 등(2012)의 결과와 상반된 것으로, 사외이사비율을 측정함에 있어 기업규모를 고려하여 사외이사 변수를 측정할 경우, 이러한 사외이사 변수(초과사외이사)는 외국인지분 율과 음(-)의 관련성을 가지는 것으로 판단된다. 또한 이는 우리나라의 사외이사는 지배주주의 거수기 역할을 수행한다는 점을 고려해 볼 때, 외국인투자자들은 사외이사의 수가 높은 기업일수록 투자의사결정을 내리지 않는 것으로 해석할 수 있을 것이다. 배당수익률(DIVI)의 회귀계수는 각각의 모형에서 모두 유의한 양(+)의 값을 나타내고 있다. 따라서 외국인투자자들은 배당수익률이 높은 고배당주를 선호하는 것으로 해석할 수 있을 것이다.

대주주지분율(OWN)의 회귀계수는 각각의 모형에서 모두 유의(p<1%)한 음(-)의 값으로 나타나 기대부호와 일관된 결과를 제시하고 있다. 따라서 대주주지분율이 높아질수록 경영자의 기회주의적인 이익조정이 증가한다는 박종일(2003)과 박종일 등(2009)의 연구를 고려해 볼 때, 외국인투자자는 대주주지분율이 높은 기업을 선호하지 않는 것으로 해석할 수 있다. 그리고 부채비율(LEV)과 기업규모(SIZE)의 회귀계수는 각각의 모형에서 모두 유의(p<1%)한 음(-)과 양(+)의 값으로 나타났다. 이는 백미경‧문상혁(2010)의 결과와 일관된 것으로, 기업의 재무위험이 높아질수록 외국인투자자의 선호도는 감소하지만, 기업규모가 커질수록 외국인투자자의 선호도는 증가하는 것으로 해석할 수 있을 것이다. 하지만, 연간 일별 주가수익률의 표준편차(VOL), 주가순자산배율(MB), 총자산순이익률(ROA) 그리고 수출비율(EXP)의 회귀계수는 각각의 모형에서 모두 통계적 유의성이 없는 것으로 나타났다.

<표 5>의 결과를 요약해 보면, 사적부채의 비중이 높은 기업일수록 외국인투자자의 지분율은 감소하는 것으로 보이고 있다. 이는 공적부채의 비중이 높은 기업일수록 외국인지분율은 증가하는 것으로 해석할 수 있을 것이다. 이러한 점에서 부채특성은 회계이익의 질에 추가적인 정보를 가지고 있는 것으로 판단되어 진다. 또한, 외국인투자자들은 부채특성을 차별적으로 인식하여 투자의사결정에 활용하고 있음을 시사한다.

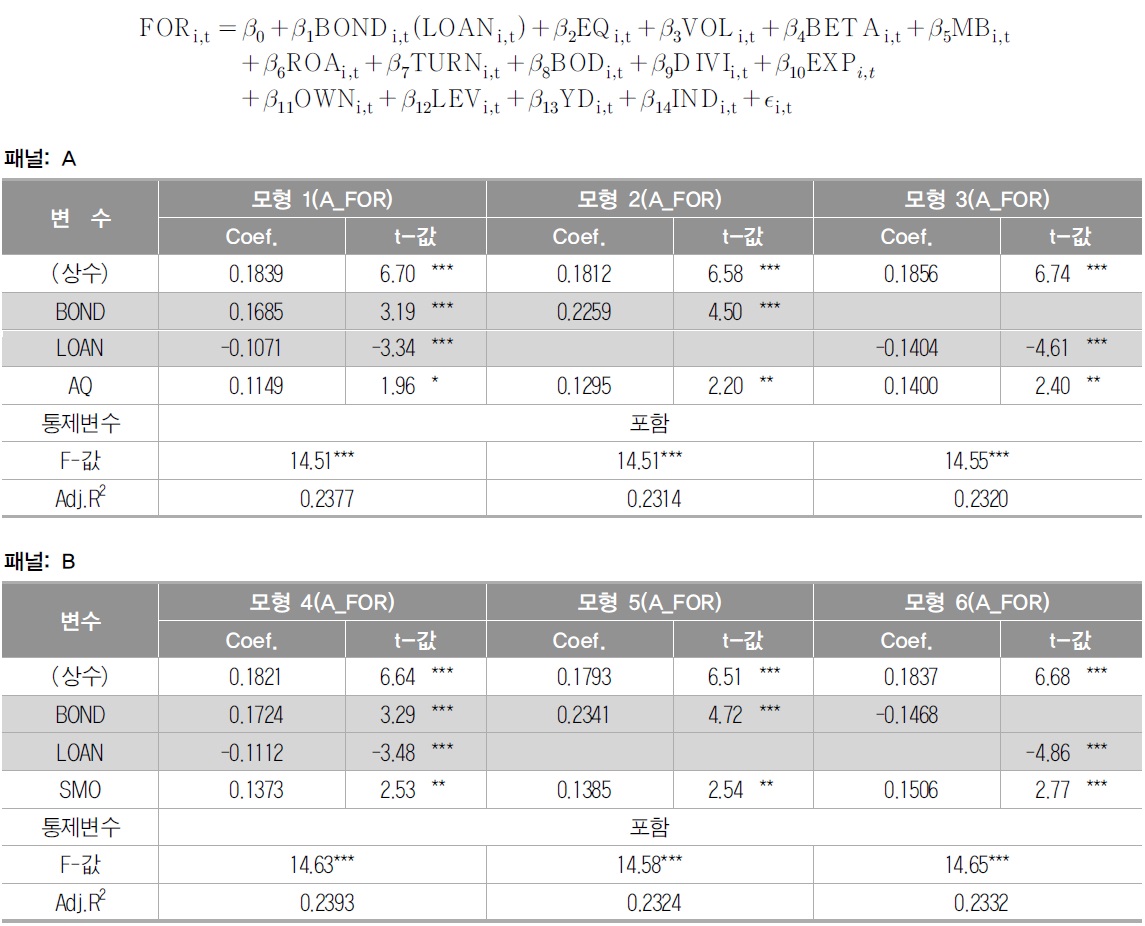

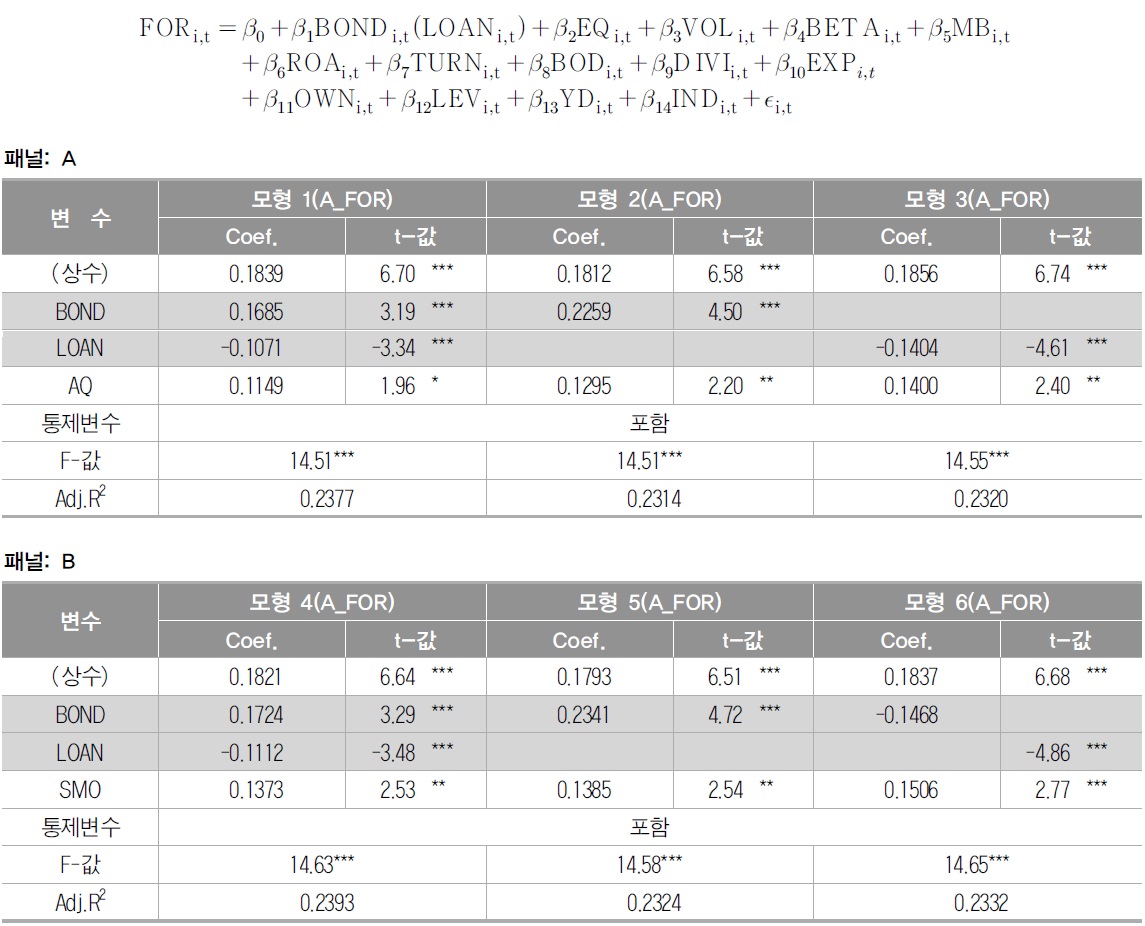

<표 6>은 부채비율이 높은 기업(부채비율이 중위수 이상인 기업, n=1,257)을 대상으로 부채의 특성을 공적부채와 사적부채로 나눈 후(전성빈 등(2011)의 연구방법론), 본 연구의 가설을 재검증한 결과이다. 본 연구의 가설과 일관된 결과를 제시하기 위해서는 공적부채(BOND)의 회귀계수는 양(+)의 값을 제시하여야 하고, 사적부채(LONA)의 회귀계 수는 음(-)의 값을 제시하여야 한다.

[<표 6>] 추가분석: 부채비율이 높은 기업을 대상으로 전성빈 등(2011)의 연구방법론을 이용하여 분석한 결과(n=1,257)

추가분석: 부채비율이 높은 기업을 대상으로 전성빈 등(2011)의 연구방법론을 이용하여 분석한 결과(n=1,257)

한편, 안윤영 등(2005)은 정보비대칭 수준이 외국인지분율에 미치는 영향에서 기업규모를 제외하고 있다. 즉, 안윤영 등(2005)은 정보비대칭 수준 변수(variable)와 기업규모는 관련성이 높은 변수이므로 기업규모를 모형에서 제외한 후, 정보비대칭 수준과 외국인지분율 간의 관련성을 분석하고 있다. 하지만, 본 연구의 실증분석 모형(식(1))은 정보비대칭 수준(연간 일별 주가수익률의 표준편차(VOL))과 기업규모(SIZE)를 모두 포함하고 있다. 따라서 <표 6>의 실증분석 모형에서는 안윤영 등(2005)의 연구방법론에 따라 기업규모를 제외하여 추가분석하였다.

<표 6>의 모형 1과 모형 4는 전성빈 등(2011)의 연구방법론에 따라 공적부채(BOND)와 사적부채(LOAN)를 모두 모형에 포함하여 추가분석한 결과이고, 모형 2와 모형 5는 공적부채(BOND)만을 모형에 포함하여 추가분석한 결과이다. 모형 3과 모형 6은 사적부채(LOAN)만을 모형에 포함하여 추가분석한 결과이다. 그리고 모형 1, 모형 2 그리고 모형 3은 발생액의 질(AQ)을 통제변수로 포함한 결과이고, 모형 4, 모형 5 그리고 모형 6은 이익유연화 지수(SMO)를 통제변수로 포함한 결과이다.

추가분석결과를 살펴보면, <표 6>의 모형 1과 모형 4의 공적부채(BOND) 및 사적부채(LOAN)의 회귀계수는 각각의 모형에서 모두 유의(p<1%)한 양(+)과 음(-)의 값을 나타내고 있다. 그리고 모형 2와 모형 5의 공적부채(BOND)와 모형 3과 모형 6의 사적부채(LOAN) 회귀계수도 각각의 모형에서 모두 유의(p<1%)한 양(+)과 음(-)의 값을 나타내고 있다. 이러한 결과에 따르면, 부채비율이 높은 기업의 경우에도 공적부채가 높아질수록 외국인지분율은 증가하고, 사적부채비율이 높아질수록 외국인지분율이 감소하는 것으로 해석할 수 있다.

5)본 연구의 <표 5>는 사적부채비중 변수가 가지는 내생성(endogeneity)을 고려하지 못한 문제점이 있다. 따라서 본 연구에서는 발생액의 질과 이익유연화 지수를 도구변수로 설정하여 2단계최소제곱법(2SLS, two-Stage Least Squares)으로 추가분석하였으나, 그 결과는 <표 5>와 일관된 것으로 나타났다. 또한, 본 연구에서는 수준(level)변수로 변수들을 측정하지 않고, 변화량(당기-전기)으로 변수를 측정하여 실증분석하여도, 그 결과는 <표 5>와 일관된 것으로 나타났다.

본 연구는 차입부채 중 사적부채(공적부채) 비중이 높은 기업일수록 외국인지분율이 감소(증가)할 것이라는 가설을 설정하고 실증분석을 수행하였다. 실증분석에 사용된 사적부채비중은 ‘(사적부채/(사적부채+공적부채))’로 측정하였으며, 외국인지분율은 한국신용평가정보(주)의 Kis-Value에서 제공하는 평균 보통주 외국인지분율 및 3년 평균 보통주 외국인지분율을 사용하였다.

외국인투자자는 뛰어난 정보의 수집 및 분석능력을 가지고 있으며, 외국인투자자의 투자방향은 국내기관이나 개인투자자들의 투자의사결정에 중요한 요인으로 작용하고 있다. 선행연구에 보고된 외국인지분율에 영향을 미치는 요인에는 기업의 경영성과, 회계이익의 질, 감사품질, 정보비대칭 그리고 기업지배구조 등이 있다.

부채특성과 관련된 선행연구에서는 사적부채비율이 높은 기업은 특정 금융기관과 장기적으로 관계를 맺고 있기 때문에 사적부채의 채권자(금융기관)는 채무기업의 내부 정보에 접근이 용이한 것으로 부채특성과 관련된 선행연구에서는 보고하고 있다. 이는 사적부채의 채권자와 채무기업 간의 정보비대칭 수준 및 정보위험 수준이 높지 않음을 시사한다.

공적부채비율이 높은 기업은 공모발행(public offering)을 통하여 자금을 조달 받기 때문에, 채권자는 불특정 다수로 구성되어 있다. 이러한 점에서 불특정 다수로 구성된 채권자는 채무기업 대한 영향력 및 정보접근성이 제한되어 있어, 공적부채의 채권자는 사적부채의 채권자보다 정보비대칭 및 정보위험 수준이 높다. 하지만, 공적부채의 채권자는 신용평가기관에서 발표되는 회사채 신용등급을 이용하여 채무기업에 대한 정보비대칭 및 정보위험을 해소시키는 것으로 선행연구에서는 보고하고 있다(나인철‧김종현 2009; 전성빈 등 2011).

신용평가기관의 회사채 신용등급과 관련하여, Ashbaugh-Skaife et al.(2006)과 박종일‧박찬웅(2012)은 회계이익의 질(발생액의 질 및 이익유연화)이 높은 기업일수록 회사채 신용등급이 높아진다고 보고하고 있다. 또한 나인철‧김종현(2009)은 발생액의 질이 높을 경우, 이익과 회사채 신용등급 간의 관련성이 더욱 증가되는 것으로 보고하고 있다. 이는 공적부채비율이 높은 기업일수록 불특정 다수로 구성된 채권자로부터 원활한 자금조달을 받기 위하여 사적부채비율이 높은 기업보다 회계정보의 신뢰성을 제고시킬 유인이 더 높음을 시사한다. 이러한 점에서 Bharath et al.(2008)은 기업의 부채선택과 관련하여, 회계이익의 질이 낮은 기업(borrowers)은 사적부채를 선택할 유인이 높다고 보고하고 있다. 따라서 본 연구는 차입부채 중 사적부채의 비중이 높은 기업일수록 회계정보의 신뢰성이 제고될 유인이 낮을 경우, 사적부채비중이 높아질수록 외국인투자자는 부채특성을 차별적으로 인식하여 투자의사결정을 내릴 것이라는 기대에 근거하여 실증분석을 수행하였다.

실증분석에 따르면, 사적부채비중의 회귀계수는 유의한 음(-)의 부호를 가지는 것으로 나타났다. 이는 차입부채 중 사적부채(공적부채)의 비중이 높아질수록 외국인지분율은 감소(증가)하는 것으로 해석할 수 있다. 이는 2단계최소제곱법(2SLS)으로 실증분석을 수행하여도 일관된 것으로 나타났다. 본 연구에서는 추가분석으로 변수를 수준(level)변수로 측정하지 않고, 변화량(당기-전기)으로 측정하여 실증분석하여도 그 결과는 일관된 것으로 나타났다. 또한, 본 연구에서는 부채비율이 높은 기업을 대상으로 전성빈 등(2011)의 방법론을 이용하여 실증분석하였는데 그 결과도 본 연구의 가설과 일관된 것으로 나타났다.

본 연구는 타인자본과 관련된 부채의 상이한 특성은 회계정보의 신뢰성과 체계적인 관련성을 가지고, 외국인투자자들은 부채특성을 차별적으로 인식하여 투자의사결정에 활용하고 있다는 자료를 제시한다는 점에서 공헌점이 있다고 판단된다. 즉, 사적부채의 비중이 높은 기업일수록 회계이익의 질이 낮다는 점을 고려해 볼 때, 사적부채비중은 투자자의 의사결정시 중요한 자료를 제공할 것으로 기대된다. 하지만, 본 연구에서는 장(long)기간의 재무자료를 이용하여 통제변수를 측정하였기 때문에, 표본의 손실이 발생하였다. 이러한 점에서 본 연구는 표본의 편의(bias)가 발생할 수 있다는 한계점이 있다.

“본 연구자는 한국공인회계사회의 논문편집위원회가 제정‧공표한 「학술지 연구윤리규정」을 엄정히 준수하였습니다.”