The refusal right of class shares is a type of golden share – a legal device that is commonly used in some European countries – and was introduced in 2001 under the revised Commercial Code of Japan. This means that, within Japan’s current legal framework, a company can adopt articles of incorporation under which it can be stipulated that for certain important matters to be decided it is necessary to obtain approval of a class shareholder meeting as well as approval of both a general meeting of shareholders and a board of directors meeting. Although there was much debate within Japan’s business and financial communities, Japan finally decided to adopt the refusal right of class shares because it was expected to provide the shareholders with more effective abilities for raising capital and thus block hostile takeover attempts.

This article traces the historical background of Japan’s adoption of the refusal right of class shares, examines cases where this legal device was actually employed by Japanese corporations, and attempts to discover what lessons Korea’s business and financial communities may learn from Japan’s experience. Chapter II reviews the chronology of Japan’s adoption of the refusal right of class shares and the rationale behind it. Chapter III lists in detail the regulations relating to the legal device. Chapter IV discusses the issuance procedure and evaluation process. Chapter V presents cases where this legal device was actually used by listed firms in Japan. Chapter VI looks at expiration of the refusal right and the effects of exercising the refusal right. Finally, Chapter VII provides a conclusion.

The study finds that even though it has already been fifteen years since Japan introduced this legal device with good intentions for the country’s business and financial communities, it is difficult to find actual cases where it has been employed by Japanese companies. This means that one should always remember (in case that Korea decides to revise its Companies Act) that a company is a capital entity where the capital majority rule dominates, rather than contracts between investors. This, in turn, suggests that one may recognize that even in cases where a certain regulatory measure limiting this basic nature of modern enterprises is taken, its utilization is limited to a great extent.

거부권부종류주식(the classes shares of refusal rights)이란 주주총회나 이사회의 결의사항에 대하여 특정 종류주주에게 거부권이 있는 주식을 말한다.1) 거부권부종류주식은 이른바 황금주(Golden Share)의 하나의 유형으로써2) 1주 1의결권(one share-one vote)원칙의 예외적인 주식이다. 이 유형은 직접적인 주식취득제한으로써 주식의 취득에 승인을 받도록 의무를 부과한 다. 그리하여 주주가 총자본의 일정비율을 초과하여 주식을 취득하는 경우에는 국가로 하여금 거부권을 행사하게 하는 형태로 사용되어 왔다.3)

2006년 우리나라는 기업경영의 원활화를 위하여 일본의 2005년 신회사범을 모범으로 거부권부주식을 종류주식의 하나로서 도입하고자 하였으나 각계의 의견 대립이 첨예하여 명문화에 이르지는 못하였다.

우리나라가 2006년 상법개정안 마련 시 참조하였던 일본의 2005년 신회사법 제108조 제1항은 ① 잉여금의 배당(1호), ② 잔여재산의 분배(제2호), ③ 주주총회에서 의결권을 행사할 수 있는 사항(제3호, 의결권제한주식), ④ 주식의 양도에 관하여 회사의 승인을 요하는 것(제4호, 양도제한주식), ⑤ 주주가 회사에 대하여 주식의 취득을 청구하는 것(제5호, 취득청구권부주식), ⑥ 회사가 일정한 사유의 발생을 조건으로 하여 주식을 강제취득할 수 있는 것(6호, 취득조항부주식), ⑦ 회사가 주주총회의 결의에 의거 주식 전부를 강제취득할 수 있는 것(제7호, 전부취득조항부종류주식), ⑧ 주주총회‧이사회 등의 결의사항 중 당해결의 외에 특정 종류주주의 종류주주총회의 결의가 필요한 것(제8호, 거부권부종류주식), ⑨ 종류주주총회에서 이사‧감사를 선임하는 것(제9호, 임원 선‧해임권부종류주식) 등 9개의 사항에 관하여 내용이 다른 주식의 종류를 형성하고 있다.4)

그러나 이러한 종류를 형성하는 사항에 관한 주식이라고 하여 모두 종류 주식은 아니다. 왜냐하면 종류를 형성하는 사항은 다음과 같은 두 가지로 나눌 수 있기 때문이다.

첫째, 성질상 종류주식 발행회사인 점을 전제로 하여야만 의미 있는 사항, 즉 위의 ①, ②, ③, ⑦, ⑧, ⑨ 및 ⑤와 ⑥에 해당하는 것으로서 다른 종류의 주식이 취득의 대가로 주주에게 교부되는 것.

둘째, 발행하는 모든 주식이 균일한 내용을 갖게 되는 사항, 즉 위의 ④ 및 ⑤와 ⑥에 해당하는 것으로서 주식 이외의 재산이 취득의 대가로 주주에게 교부되는 것이 있다.5) 일본의 신회사법 제108조는 후자의 형식을 갖는 주식의 존재도 허용하고 있지만, 이는 종류주식이 아니라고 해석되고 있다.6)

위와 같은 학계에서의 논의에도 불구하고 일본에서의 거부권부주식은 종류주식(Classes of Shares)의 일종으로서 도입되었다는 점에 대하여는 이론의 여지가 없다. 다만 일본의 경우에도 거부권부종류주식에 대한 다양한 논의가 있었으나 기업의 자금조달과 적대적 기업매수에 대한 방어책 등으로서 기능을 할 것이라는 기대감이 높아 도입되기에 이르렀다.7)

따라서 이 글에서는 이러한 배경으로 도입된 일본의 거부권부종류주식에 관한 내용과 실제로 활용된 사례에 대하여 분석하여 봄으로써 향후 우리나라에서의 논의와 연구에 도움을 주고자 한다.

1)김순석, “황금주제도에 관한 연구”, 「비교사법」 제16권 제1호(한국비교사법학회, 2009), 269쪽. 2)이에 관한 상 세한 내용은 Elis Ferran/Look Chan Ho, Principles of Corporate Finance Law, OUP(2nd ed., 2014), pp.129~154. 3)이형규, “상법개정안상 거부권부주식의 도입에 관한 검토”, 「상사법연구」 제25권 제4호(한국상사법학회, 2007), 124쪽. 4)江頭憲治郎, 「第5版 株式会社法」, (有斐閣, 2014), 136-137면. 5)江頭憲治郎, 상게서, 137면. 6)江頭憲治郎, 상게서, 137면. 7)江頭憲治郎, 상게서, 137면; 久保田浩文, “M&AとMBO”, 「税務弘報」 Vol. 58/No.2, (中央経済社, 2010. 2), 19~22면.

Ⅱ. 일본에서의 거부권부종류주식의 연혁 및 제도의 취지

1.1. 개요

일본의 신회사법상 거부권부종류주식은 2001년 11월 개정상법8) 도입되었다. 즉 법령 또는 정관상 주주총회 및 이사회에서 결의하여야할 사항에 대하여 주주총회 및 이사회의 결의에 추가하여 특정종류의 주식의 주주로 구성된 종류주주총회의 결의를 요한다는 점을 정관에서 정하는 제도가 도입 되면서부터이다(동법 제222조 제9항‧제10항). 여기서 “이사회에서 결의하여 야할 사항”이란 ‘이사회에서 결의하여야만 하는 사항’이라는 의견과 ‘이사회 에서 결의할 수 있는 사항’이라는 의견으로 나뉘어 있다. 일본정부는 ‘이사회의 결의사항’이라고 보아 전자에 가깝게 해석하고 있다.9) 그러나 다수설은 후자이다.10)

이와 같이 2001년 일본의 개정상법은 특정 종류주식의 발행이 전제되어, 그 종류주식에 대하여 거부권조항을 부가하는 것을 인정하였는데 비하여 신회사법은 거부권조항을 부가한 주식자체를 종류주식으로 인정하기에 이르렀다.11)

한편 2001년 당시의 일본문헌을 살펴보면, 학계에서는 영국12) 이나 일부 EU국가와 같이 거부권부종류주식을 도입할 수 있는 규정을 마련하기는 하였으나, 그 내용과 기능에 대하여는 구체적으로 인식하거나 분석하지 아니하였던 것으로 보인다.13)

1.2. 2001년 개정상법의 주요내용

2001년 11월 일본의 개정상법은 회사가 정관으로 법령이나 또는 정관이 정하는 바에 따라 주주총회 또는 이사회에서 결의하여야할 사항의 전부 또는 일부에 대하여 그 결의 이외에 종류주주총회의 결의가 필요하다고 하였다(동법 제222조 제9항‧제10항). 여기서의 종류주주총회의 결의는 당시의 종류주주총회의 일반규정(동법 제345조‧제346조)이 정하는 특별결의와는 달리 보통결의이었다. 이에 따라 예를 들면, 이사선임결의에 대하여만 의결권을 행사할 수 있는 의결권제한주식(동법 제222조 제1항)이 발행된 때, 이사의 선임결의에 대하여 주주총회의 보통결의 외에 의결권제한주식의 주주로 구성된 종류주주총회결의를 요한다는 취지를 정관으로 정할 수 있었다.14) 이와 같은 내용의 정관 규정을 두는 때에는 그 내용에 따라 합병회사, 벤처 기업 등에서 행하여지고 있는 주주 간 계약의 일부에 대하여 그 법적 지위를 명확히 할 수 있게 되었다.15)

한편 2001년 상법개정 당시 일본의 학계는 정관으로 위와 같은 종류주주 총회에 관한 규정을 두는 경우에는 결의요건을 가중하거나 그 종류주주총회에 일정한 조건 예를 들면, 종류주주총회가 필요한 기간을 한정하는 등의 조건을 붙일 수도 있다고 보았다.16) 그리고 법정종류주주총회에 대하여는 제도의 신설취지의 측면에서 법에서 정하는 경우 이외에는 2001년 구상법 제 346조를 유추 적용하여 종류주주총회가 필요하지 않다고 해석되었다.17)

거부권부종류주식제도에 의하여 종류주주총회의 결의사항이 되는 것은 주주총회와 이사회의 결의가 있었다고 할지라도 해당 종류주주총회의 결의가 없는 한 효력이 발생하지 아니한다. 일본은 종류주주의 거부권제도가 도입되기 전에도 법률상 종류주주총회의 개최가 요구되는 경우(구상법 제345조‧ 제346조) 이외에 임의로 종류주주총회를 개최할 수 있다는 정관의 규정을 두고 있는 예가 있었다. 이 때 그러한 정관의 규정에 위반하여 회사가 개최 하여야 하는 종류주주총회를 개최하지 아니하는 경우의 법적 효과가 명확하지 아니하였다. 종류주주의 거부권제도는 이와 같은 정관의 규정에 법적 근거를 부여한 것이다.18)

8)法 第128号. 9)郡谷大輔·法務省民事局付, “平成13年改正商法(11月改正) の解説Ⅶ–株式制度の改善·会社関係書類の電子化等–”, 「旬刊商事法務」 第1660号(2003.4.14), 38면. 10)前田雅弘/江頭憲治郎, “連載改正会社法セミナー[第12回] Part4 種類株式”, 「ジュリスト」 No. 1270, (有斐閣, 2004.6.15), 151면. 11)前田 庸, 「第11版 会 社法入門」, (有斐閣, 2006), 107면. 12)영국은 EU위원회와 EU법원이 황금주가 EU의 지침에 반한다는 결론을 내려지기 전까지는 종류주식에 관한 1985년 회사법 제125조내지 제127조(현행 2006년 회사법 제629조내지 제634조)에 의거 황금주를 발행하고 활용하여 왔다. 종류주식에는 다양한 부대권리(various incidents)가 부여되어 있었기 때문에 그 발행주식 수는 수권주식의 총수에 의하여만 제한할 수 있었다(limited only by the total number of shares)(Len Sealy/Sarah Worthington, Sealy & Worthing’s Cases and materials in Company Law, OUP(10th ed., 2013), pp.556~573; Paul L. Davies/Sarah Worthington, Gower and Davies: Principle of Modern Company Law, Sweet & Maxwell(9th ed., 2012), p.865). 13)대표적으로 前田 庸, 「第8版 会社法入門」, (有斐閣, 2002), 88-99면; 近藤光南 「第2版 最新 株式会社法」, (中央経済社, 2004), 50-56면 등 일본의 2005년 신회사법이 제정되기 이전 주요 문헌을 보더라도 2001년 개정상법 제222조가 당해종류주주의 주주에게 거부권을 인정한 규정이라는 사실을 언급하지 못하고 있다. 그리고 그 당시 이와 관련된 학술논문도 거의 찾아보기 어렵다. 다만 神田秀樹, 「第4版 会社法」, (弘文堂, 2002), 58면에서는 동 규정이 거부권부주식을 도입한 것이라는 점을 밝히고 있다. 14)前田 庸, 상게서, 101면. 15)前田 庸, 상게서, 102면. 16)神田秀樹, 전게서, 58면. 17)神田秀樹, 상게서, 59면. 18)郡谷大輔・法務省民事局付, 전게논문, 37면.

Ⅲ. 일본 회사법제상 거부권부종류주식 관련 규정 및 주요 내용

1.1. 개요

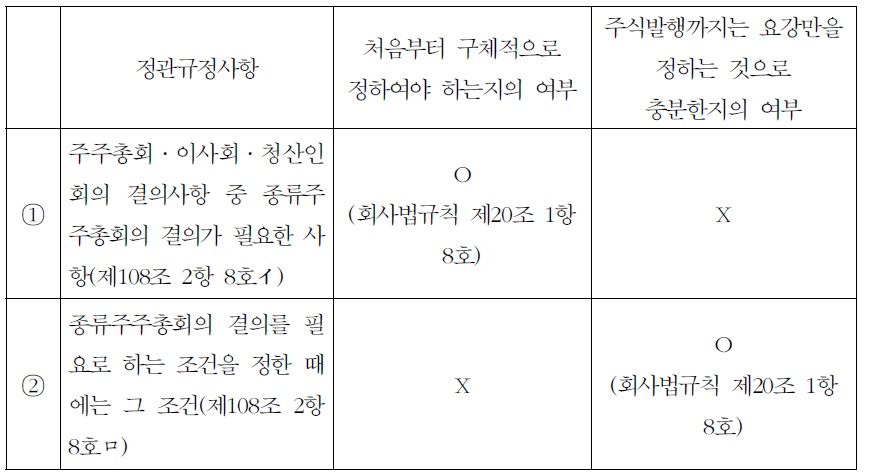

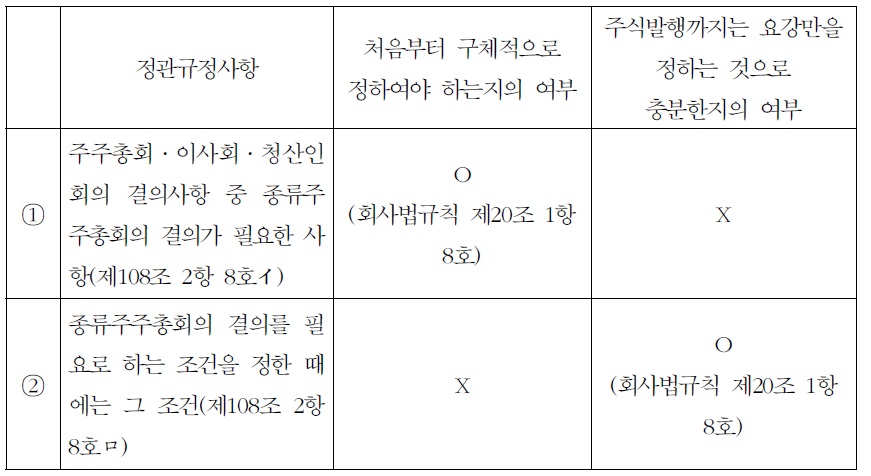

일본 신회사법상 거부권부종류주식이란 주주총회, 이사회 또는 청산인회가 결의하여야할 사항 중에서 그 결의 이외에 특정 종류주식의 종류주주를 구성원으로 하는 종류주주총회의 결의를 필요로 하는 점에 대하여 내용이 다른 둘 이상의 종류의 주식을 발행할 수 있다(동법 제108조 제1항 제8호). 이는 어떤 사항의 결정에 대하여는 주주총회‧이사회 등의 결의 이외에도 해당종류의 주식의 종류주주를 구성원으로 하는 종류주주총회를 요하기 때문에 해당 종류주주에게는 거부권이 부여되고 있음을 의미한다.

1.2. 정관규정사항

주식회사는 거부권부종류주식을 발행할 때에 주주총회의 특별결의에 의거 발행가능총수와 함께 그 종류주주총회의 결의를 요하는 사항을 정관에 기재 하여야 한다. 그리고 일정한 조건 하에서 종류주주총회의 결의를 요하는 것으로 하는 경우에는 그 조건을 기재하여야 한다(동법 제108조 제2항 제8호‧제466조‧제309조 제2항 제11호). 발행가능종류주식총수와 발행주식총수의 관계에 대하여는 특별한 규율이 없다. 따라서 전자가 후자를 초과하거나 또는 그 반대의 경우도 가능하다.19)

거부권부종류주식의 정관규정사항20)

한편 위의 도표 ①의 내용과 관련하여 종류주주총회의 결의요건에 대하여는 정관으로 별도의 규정을 둘 수 있다(신회사법 제324조 제1항). 그리고 이 종류주주총회의 결의사항은 법정의 종류주주총회와는 달리 반드시 이해대립이 있는 것은 아니기 때문에 복수종류주식의 주주가 공동으로 결의하는 취지를 정관으로 정할 수 있다.21)

1.3. 이사회에 의한 권리내용의 결정

위의 도표에서 열거한 사항 중 ②의 사항에 대하여는 ‘그 사항의 전부 또는 일부에 대하여는 그 종류의 주식을 처음 발행할 때까지 주주총회(이사회 설치회사에서는 주주총회 또는 이사회, 청산인회설치회사에서는 주주총회 또는 청산인회)의 결의에 의거 정하는 취지’를 정관으로 정할 수 있다.22) 이경우에는 그 ‘내용의 요강’을 정관으로 정할 필요가 있다(동법 제108조 제3항‧회사법규칙 제20조 제1항 제7호). ‘내용의 요강’은 정관변경 후의 세목을 결정함에 있어서 주주총회 또는 이사회가 어느 정도의 범위에서 재량권을 가지는지의 여부를 판단할 수 있도록 참고적인 사항에 대하여 정하면 충분 하다.23) 즉 정관에 그 요강만을 정하고 세목에 대하여는 발행 시까지 이사회가 정할 수 있는 것이다.

한편 위의 도표 ②의 조건의 예로서는 ‘종류주주총회결의를 요하는 취지의 이사회결의가 있었던 경우에는 해당 종류주주총회의 결의를 요한다.’, ‘종류 주주총회에서 부결된 후 당해 의안에 대하여 주주총회에 부의한다. 당해 주주총회에서 의결권을 행사할 수 있는 주주의 의결권의 과반수에 해당하는 주주가 출석하고, 출석한 주주의 의결권의 5분의 4 이상에 해당하는 다수의 승인을 얻은 경우에는 다시 종류주주총회의 결의를 요하지 아니한다.’ 등을 들 수 있다.24)

1.4. 대상이 되는 결의사항

거부권부종류주식의 대상이 되는 사항은 주주총회, 이사회(이사회설치회사의 경우) 또는 청산인회(청산인설치회사의 경우)에서 결의하여야할 사항이다. 이사회가 결의하여야할 사항이란 앞에서 기술한 바와 같이 이사회가 결정할 수 있는 사항을 말한다(다수설). 그러므로 대표이사의 선임‧해임(회사법 제362조 제2항 제3호), 특별이사에 의한 이사회결의사항(신회사법 제373조)25)과 위원회설치회사에 있어서 집행임원의 결정사항(동법 제416조 제4항)에 대하여도 거부권부종류주식의 대상으로 삼을 수 있다.26) 그리고 주식‧사채의 발행, 중요재산의 양수 등 그리고 합작투자계약서(joint venture agreement) 의 기재사항도 거부권의 대상이 된다.27) 다만 실무계에서는 해석상의 논란을 피하기 위하여 거부권부종류주식의 대상으로 하는 사항을 정관상 이사회의 결의사항으로서 명시하여 두는 경우도 있다.28)

무의결권배당우선주식에 대하여 2기 연속으로 배당을 하지 아니하는 경우 에도 이사의 선임 시 당해 우선주주의 승인을 요하는 것으로 할 수 있다. 일본의 신회사법 제322조 제2항은 동조 제1항 제2호부터 제13호에서 정하는 행위에 대하여 종류주주총회의 결의를 필요로 하지 아니한다는 취지를 정관 에서 정할 수 있도록 허용하고 있는데, 이것은 제2호부터 제13호의 행위 모두에 대하여 종류주주총회의 결의를 필요로 하는지 그렇지 아니한지 여부에 관한 선택을 인정한 것에 지나지 아니한다.

따라서 동조 제2호부터 제13호 중 어느 하나의 행위에 대하여만 종류주주 총회의 결의를 요구하지 않기 위하여는 신회사법 제322조 제2항에 의거한 정관의 정함에 따라 제2호부터 제13호의 행위 모두에 대하여 종류주주총회 결의를 필요로 하지 아니한다고 정한 다음 종류주주총회의 결의를 필요로 하는 행위에 대하여 사전에 본조에서 정하는 종류주주의 거부권의 대상으로 하여 정관에 정하여야 한다.29)

임원의 해임에 대하여 종류주주의 승인을 요하도록 한 때에는 주주총회에서 해임결의가 성립하였음에도 불구하고 종류주주가 승인을 하지 아니하는 때에는 해임결의의 효력이 발생하지 아니한다. 다만 이 경우 의결권총수 또는 발행주식총수의 3% 이상을 보유하는 주주는 법원에 임원의 해임을 청구할 수 있다(신회사법 제854조 제1항).

거부권부종류주식은 벤처기업에 대한 투자와 합작투자회사(joint venture) 등에 있어서 투자액이 크지 않은 주주가 주주총회에서 지배적인 의결권을 보유할 수 없는 상황에서 일정한 권리를 확보하기 위하여 이용되는 경우도 상정할 수 있다.30) 그리고 경영자 측에게 이사선임의 종류주식을 발행하는 것은 적대적 매수를 저지하기 위한 수단으로 이용될 수도 있다. 이와 같이 적대적 매수, 예를 들면 다수의 주식을 취득하여 경영권을 탈취하고자 하는 행위에 대한 방어책과의 관계에서 보면, 거부권부종류주식은 황금주의 일종 이라고 할 수도 있고, 다른 측면에서는 동 주식을 발행하는 것이 주주의 권리를 과도하게 제약하는 것이라는 평가도 할 수 있다.

이러한 점에서 일본의 신회사법규칙은 거부권부종류주식이 매수방어책으로서 발행되는 때에는 회사경영을 위임받은 이사 등이 회사의 재무 및 사업 방침을 결정하는 위치에 있는 자의 행위에 관한 기본방침을 정하고(동법규칙 제127조 제1호), 그 기본방침에 비추어 부적절한 자가 지배를 결정하는 것을 방지하기 위한 구조(동법규칙 제127조 제2호ロ) 등을 사업보고의 내용 으로 하도록 하고 있다. 다만 이사 등의 선‧해임에 대한 종류주식과 달리 거부권부종류주식은 이사의 선임결의 등의 사실행위에 대한 거부권을 부여 하고 있는 것에 지나지 않는다.31)

한편 주식회사 설립 시 이사 또는 감사의 선임과 해임에 대하여 특정종류의 주주의 승인을 요한다고 정하는 것은 인정되고 있다(동법 제45조 제1항). 그리고 일반적인 이사의 해임도 종류주주의 거부권의 대상이 된다(신회사법 제108조 제1항 제8호, 323조).32)

1.5. 다른 종류주주총회의 결의를 요하는 경우

종류주식발행회사에서는 거부권부종류주식의 추가 등으로 인하여 특정 종류주식의 종류주주에게 손해를 끼칠 우려가 있는 때에는 그 종류주주로 구성된 총회의 특별결의도 필요하다(신회사법 제322조 제1항 본문 제1호‧제 324조 제2항 제4호). 예를 들면, 서로 다른 두 종류의 주식을 발행하고 있는 주식회사가 특정 종류주식에 대하여만 거부권을 설정하는 경우, 다른 종류주식의 종류주주에게 손해를 입힐 가능성이 있기 때문에 그 다른 종류주주의 종류주주총회의 특별결의도 필요하게 된다. 다만 그 종류주주총회에서 의결권을 행사할 수 있는 종류주주가 없는 때에는 별도로 해당 종류주주총회가 필요하지 않다(일본회사법 제322조 제1항 단서).

1.6. 위원회 등의 결의사항에 관한 거부권

1.6.1. 위원회결의사항이 종류주주총회의 대상이 되는지의 여부

일본에서는 2001년 구상법에서 거부권부종류주식을 도입하는 경우 이사회에서 결의하여야 할 사항(신회사법 제108조 제1항 제8호)에 대하여 위원회를 설치한 때, 그 위원회가 결의한 사항도 종류주주총회의 대상사항이 되는 지에 관한 논의가 있었다. 예를 들면, 중요재산위원회를 설치한 경우에 중요 재산위원회의 결의사항 특히, 이사회가 중요재산위원회에 배타적으로 결의사항을 위임한 경우에도 (임의)종류주주총회의 대상사항이 되는지의 여부에 관한 것이다.

학계는 형식적으로는 중요재산위원회와 이사회와는 별개의 것이지만, 제도의 취지에서 보면, 전자의 권한사항도 임의종류주주총회의 결의사항이 될 수 있다고 보고 있다.33) 예를 들면, 거액이 아닌 자금차입 등 일상 업무의 결정에 대하여 정관으로 이사회결의의 사항으로 하면 거부권을 행사할 수 있다는 점에 대하여는 이론이 없다.34) 그리고 굳이 정관으로 이사회의 결의사항으로 하지 아니하더라도 일상적인 업무의 결정에 거부권을 부여하는 것은 문제되지 아니한다고 보고 있다. 나아가 학계는 ‘결의하여야할 사항’을 ‘결의할 수 있는 사항’으로 넓게 해석한다면, 중요재산위원회에 결정을 위임한 사항에 대하여도 일정한 시점에서 위임을 중지하고 이사회 스스로가 결정할 수 있는 것이기 때문에 거부권을 부여할 수 있다고 해석하고 있다.35)

1.6.2. 위원회결정을 이사회가 번복할 수 있는지의 여부

2001년 거부권부종류주식의 도입 시에는 (중요재산)위원회가 결정한 사항을 이사회에서 번복할 수 있는지의 여부에 대한 논의도 있었다. 이에 대하 여는 다음과 같이 학설이 나뉜다.

첫째, 번복불가설은 중요재산위원회가 이사회로부터 적법하게 위임을 받은 사항에 대한 결정은 최종적이고 절대적인 것으로서 이사회도 번복할 수 없다고 한다.36)

둘째, 번복가능설은 번복할 수 없다고 하는 것의 의미가 중요하다고 하면서 ① 중요재산위원회는 이사회의 위임을 받아 결정을 하는 것이기 때문에, 회사의 의사결정이라는 점에 대하여는 동의를 하지만, ② 중요재산위원회가 결정하기 이전에는 위임을 지속할 지의 여부는 이사회의 결정사항이기 때문에 위임을 중지하고 이사회 스스로가 결정할 수 있다고 한다. 그리고 이사회 자신이 일단 결의를 하더라도 그것을 외부에 표시하기 전이라면, 이사회 결의로써 철회할 수 있기 때문에 이와 동일한 논리로 중요재산위원회가 결정을 한 후일지라도, 외부에 표시하기 전에는 이사회의 결의로 이 결정을 철회할 수 있다고 한다.37) 이 학설이 다수설인 것으로 보인다.38)

1.6.3. 집행임원의 업무집행에 관한 거부권

일본에서는 위원회설치회사39)가 신회사법 제416조 제4항에서 정하는 이사 회의 법정결의사항 이외에도 집행임원에게 위임하지 아니한 업무집행결정사항을 임의종류주주총회결의의 대상으로 삼을 수 있는지의 여부가 문제되었다. 이에 대하여는 다음과 같이 학설이 나뉜다.

첫째, 소수설은 이를 부정하고 있다. 위원회와 집행임원에게 이사회의 의사결정권한을 위임할 수 있다고 한 취지는 신속하고 기동적인 의사결정을 가능하게 하는데 있음에도 불구하고 거부권을 부여하는 것은 이해하기 어렵 다고 한다. 그리고 신회사법 제362조 제4항 및 제416조 제1항‧제4항은 이사회의 결정사항을 열거하고 있지만, 이사회가 결정하여서는 아니되는 사항에 대하여는 조문상 명백하지 않으므로 해석론에 의존할 수밖에 없다고 하면서, 신회사법 제362조 제4항 등의 법정결정사항뿐만이 아니라 업무집행의 결정사항은 모두 (임의)종류주주총회의 결의사항이 되는 것은 타당하지 않다고 한다.40)

둘째, 다수설은 이를 긍정하고 있다. 이사회가 결의할 수 있는 사항을 넓게 이해한다면, 업무집행의 모든 결정사항에 거부권을 부여할 수 있다고 보고 있다. 그리고 법적으로 그러한 거부권이 허용되지 아니하는 것도 아니하고 한다. 나아가 신회사법 제108조 제1항 제8호의 ‘정관으로 주주총회, 이사회 또는 청산인회에서 결의하여야할 사항’이란 요약하면, 회사의 결정사항 모두를 의미하는 것이므로 이사회의 결의사항의 일부를 중요재산위원회의 결정에 위임한 경우일지라도 종류주주총회의 거부권의 취지로부터 이를 긍정하여야 하는 것처럼 집행임원에게 위임하지 아니한 업무집행결정사항에 대하여도 거부권이 인정된다고 한다.41)

한편 다수설 중에는 신회사법 제416조는 제362조와 마찬가지로 이사회에 일반적인 업무집행권한을 부여하고 있는 것이며, 집행임원에게 수권되어 있는 업무집행과 관련된 의사결정사항에 대하여도 중요재산위원회에 위임된 사항과 마찬가지로 거부권의 대상사항이 된다고 하는 견해가 있다. 이 견해는 단지 타당성의 문제만이 남는다고 한다.42)

1.7. 상호주식소유(cross-ownership)와의 관계

1.7.1. 논점

일본은 어느 회사43) ‧조합 등(A)의 의결권총수의 4분의 1 이상을 다른 주식회사(B)가 소유하는 경우에 A가 소유하는 B의 주식(신회사법 제308조 제1항 괄호‧제325조, 회사법시행규칙 제67조‧제95조 제5호), 이른바 상호주식과 모회사(C)와 그 자회사를 합산하거나 또는 자회사만으로 A의 의결권총수의 4분의 1이상을 소유하는 경우에도 A는 그 소유하는 C의 주식에 대하여 의결권을 행사하지 못한다.44) 따라서 상호주식소유에 대하여 의결권을 제한 하고 있는 회사법 제308조 제1항 등의 규정이 거부권을 갖고 있는 종류주식이 발행되어 있는 경우, 종류주주총회의 의결권을 배제할 수 있는지 문제될 수 있는 것이다.

구체적으로 보면, X사가 Y사의 보통주식의 28%를 소유하고 있을 때 X사가 Y사에게 일정한 총회결의사항‧이사회결의사항에 대하여 신회사법 제108 조 제1항 제8호의 거부권부종류주식을 발행한 경우, 그 종류주식에는 ① 신회사법 제108조 제1항 제8호에서 정하는 종류주주총회, ② 법정종류주주총회 (신회사법 제322조)에서 의결권이 있는지의 여부가 문제될 수 있는 것이다. 여기서 ①은 거부권이라고 하는 형식에서 소극적으로 의사결정에 관여하는 것이 상호주식소유의 규제의 취지에서 보아 어디까지 인정될 수 있는지가 논점이다. ②는 법정종류주주총회에서 상호소유주식에게 의결권을 인정할 수 있는지의 여부가 논점이다.

1.7.2. 학설

위와 관련하여 일본의 학계는 다음과 같이 나뉘고 있다.

첫째, 소수설은 신회사법 제308조 제1항의 “주주는 주주총회에서 그가 가지는 주식 1주에 대하여 하나의 의결권을 갖는다.”에서의 의결권을 종류주주 총회까지 포함한 모든 주주총회의 의결권이라고 하면, 거부권부종류주주에게도 의결권이 인정된다고 한다.45)

둘째, 다수설은 먼저, 자기주식에 의결권이 없는 때는 종류주주총회에서도 의결권이 없다고 한다. 상호소유는 자기주식소유와는 동일한 것은 아니지만, 지배의 왜곡화를 방지할 필요가 있다는 점에서는 공통되므로 상호소유의 경우에도 종류주주총회에서의 의결권은 없다고 보는 것이다.46) 이에 따르면 자회사는 상호소유규제 규정에 의거 의결권을 행사할 수 없고, 자회사에 대하 여는 법정종류주주총회이든 임의종류주주총회이든 종류주주총회에서 의결권을 갖지 못한다. 따라서 그 연장선상에서 상호소유주식에 대하여도 의결권을 행사할 수 없다고 하는 것이다.47) 그리고 다수설의 또 다른 견해는 정관으로 이사회의 결의사항을 주주총회의 결의사항으로 한 경우, 그 의결권의 행사에 대하여는 회사법 제308조 제1항이 적용되기 때문에 결국 제308조 제1항에 주주로서의 의결권행사가 제한되는 자로 명시되어 있는 자가 주주로서 의결 권을 행사하는 것 자체가 문제라고 한다. 그리고 이러한 논리는 어느 주주 유형에서 주주총회를 개최하더라도 바뀌지 않는다고 한다.48)

결론적으로 다수설은 Y에게 의결권을 부여하면 그 종류의 주주에게 손해가 발생함에도 불구하고, Y가 종류주주총회에서 합병 등에 찬성함으로 인하여 합병 등이 승인되는 결과가 도출될 가능성이 있다고 한다. 그러므로 그러한 자의 의결권은 배제하여야 하고, 만약 Y의 의결권이 배제됨으로써 Y에게 손해가 발생하면 별도로 주식매수청구권 등으로 해결하여야 한다고 보고 있다.49)

1.8. 종류주주의 거부권의 배제?주식매수청구권의 부여

1.8.1. 취지 및 관련규정

일본은 2001년 구상법 제222조에서 거부권부종류주식을 도입한 시점부터 거부권부종류주주 등 종류주주에게 주식매수청구권을 인정할 것인지에 대한 논의가 이루어져 왔다.50) 그 결과 일본의 신회사법은 거부권부종류주주 등에게 주식매수청구권을 인정하고 있다. 다만 그 절차는 종류주주총회의 개최여부와 견련성을 맺고 있다.

일본 신회사법은 어떤 종류의 주식의 주주에게 ‘손해를 미칠 우려’(동법 제322조)가 있는 행위에 대하여 종류주주총회결의를 요구하고 있다. 이 규정은 예를 들면, 합병에 대하여 해당 종류주주에게 거부권을 부여하는 것을 의미한다. 이는 경우에 따라서는 해당 주주로 하여금 합병계약체결 후의 기회주의적 행동(post-contractual opportunism)을 하게할 가능성이 있다.51)

이러한 점에서 신회사법은 제322조 제1항 제2호 내지 제13호에서 열거하는 행위에 대하여는 정관으로 종류주주총회의 결의를 요하지 아니한다는 규정을 둘 수 있도록 하였다(동법 제322조 제2항내지 제4항). 그 대신에 해당 거부권부종류주주를 비롯한 그 밖의 종류주주에게는 주식매수청구권을 부여 하도록 하였다(동법 제116조 제1항 제3호‧제785조 제2항 제1호ロ‧제806조 제2항 제2호).

1.8.2 유형

앞에서 기술한 일본의 신회사법상 주식매수청구권의 인정 규정은 주식의 병합(동법 제185조) 또는 주식의 분할, 주식의 무상배정, 신주예약권의 무상 배정(동법 제277조)의 경우 등(동법 제322조 제2항)에도 적용된다. 본래 이 경우에는 종류주주총회결의를 요구하여 주주를 보호하는 것이 바람직하나, 항상 종류주주총회가 필요하다고 하면 원활한 자금조달과 조직개편 등을 어렵게 될 우려가 있다. 이 때문에 일본의 신회사법은 이 경우에는 종류주주총회의 결의를 요하지 아니한다는 뜻을 정관으로 규정할 수 있도록 하고, 그 대신에 종류주주총회를 보호하기 위하여 주식매수청구권을 인정하고 있다.52)

한편 합병, 흡수분할 및 흡수분할에 의한 다른 회사가 그 사업에 관하여 갖고 있는 권리의무의 전부 또는 일부의 승계, 신설분할, 주식교환, 주식교환에 의한 다른 주식회사의 발행주식전부의 취득 및 주식이전에 대하여도 종류주주총회를 정관으로 배제할 수 있는데(동법 제322조 제1항 제7호 이하‧동조 제2항), 이러한 경우에 대하여는 종류주주에게 손해를 미칠 우려가 있는지의 여부를 불문하고 주식매수청구권이 인정된다(동법 제785조‧제797 조‧제806조).

1.8.3. ‘정관의 규정’ 및 ‘손해를 미칠 우려’의 의미

거부권부종류주식 등에게 주식매수청구권의 부여와 관련된 ‘정관의 규정’ 이란 제322조 제1항 제2호 내지 제13호에서 열거하는 사항의 전부에 대하여 종류주주총회의 결의를 요하지 아니한다는 뜻을 정하여야 하는 것을 의미한다. 일부에 대하여 당해 결의를 요하지 아니한다고 정할 수는 없다(동법 제 322조 제2항‧제3항). 그 이유는 제322조 제1항 제2호 내지 제13호에서 열거하는 사항 이외에 종류주주에게 손해를 미칠 우려가 있는 행위가 존재할 가능성을 부정할 수 없으므로53) 일률적으로 처리하는 것이 바람직하기 때문이다. 만약 일부에 대하여 종류주주총회의 결의를 요한다고 하면 별도의 정관에서 거부권(동법 제108조 제1항 제8호)을 정하는 방법으로 대처하여야 한다고 해석되고 있다.54)

한편 거부권부종류주주에게 ‘손해를 미칠 우려’(회사법 제322조 제1항‧구 상법 제345조)란55) 어떤 행위가 외형적‧객관적으로 다른 종류의 종류주주에게 손해를 미칠 우려가 있는 경우만을 의미한다. 예를 들어 이미 거부권부 종류주식(A)이 발행되어 있을 때, 다른 사항에 대하여 거부권이 있는 거부권 부종류주식(B)을 추가하는 정관변경은 사실상 A종류주주의 회사지배에 대한 영향력을 저하시킬 우려가 제기되더라도 외형적‧객관적으로 그러한 사실이 명백하지는 아니하므로 종류주주총회의 결의를 요하지 아니한다고 해석되고 있다.56)

2.1. 상장심사에 관한 규정

앞에서 기술한 바와 같이 거부권부종류주식은 벤처기업과 합작투자회사 등의 폐쇄회사에서 자주 활용될 수 있는데, 상장회사의 거부권부종류주식 발행에 대한 신회사법상 제한은 없다. 그러나 상장회사에 의한 거부권부종류주식의 발행은 일반주주의 권리를 해하는 결과를 초래할 수 있기 때문에 동경 증권거래소의 상장규칙은 일정부분 제한을 가하고 있다.

상장심사기준과 관련된 내용은 동경증권거래소(Tokyo Stock Exchange)의 「유가증권상장규정」 제207조에서 규정하고 있다. 동조는 상장심사기준의 적격요건으로서 ① 기업의 계속성 및 수익성, ② 기업경영의 건전성, ③ 기업의 지배구조 및 내부관리체제의 유효성, ④ 기업 내용 등에 관한 공시의 적정성, ⑤ 기타 공익 또는 투자자 보호의 관점에서 동경증권거래소가 필요하다고 인정되는 사항 등을 명시하고 있다.

이 가운데 ⑤의 요건과 관련하여 동경증권거래소는 거부권부종류주식을 발행하는 때에는 상장요건이 부적격하다고 판단하고 있다. 즉 이사과반수의 선‧해임 기타 중요한 사항에 대하여 종류주주총회의 결의를 요하는 취지를 정하여 이루어진 거부권부종류주식의 발행은 이사의 선‧해임 등의 주주의 입장에서 중요한 권리를 부당하게 제한한다는 점에서 주주의 권리내용 및 그 행사가 부당하게 제한되는 행위에 포함되는 것으로서 취급된다.

따라서 이와 같은 거부권부종류주식을 발행하고 있는 회사는 원칙적으로 상장회사로서 부적격하다는 것이다.57) 다만 ‘회사의 사업목적, 거부권부종류 주식의 발행목적, 배정대상자의 속성 및 권리내용 기타 조건에 비추어 주주및 투자자의 이익을 침해할 우려가 적다고 동경증권거래소가 인정하는 경우’ 에는 예외적으로 그 발행이 허용된다. 이 요건에 해당할 가능성이 있는 경우로서는 민영화기업이 국가의 정책에 현저하게 모순되지 아니하도록 국가를 인수자로 하여 거부권부종류주식을 발행하는 사례를 들 수 있다.58) 그리고 상장신청회사가 지주회사인 경우에는 그 자회사에 의한 신청회사 이외의 자에 대한 거부권부종류주식 또는 이사선임권부종류주식의 발행에 대하여도 주주의 권리내용 및 그 행사가 부당하게 제한되는 행위에 포함될 가능성이 있다.59)

이와 같이 일본은 신규상장 시의 상장심사를 함에 있어서는 ‘주주의 권리 내용 및 그 행사가 부당하게 제한되지 아니할 것’을 요구하고 있는데(동경증권거래소 상장심사 등에 관한 가이드라인 Ⅱ.6.(1)a, Ⅲ.6.(1)a), 그 기준은 기본적으로는 다음에 설명하는 상장폐지기준에서의 해석과 동일하다.60)

2.2. 상장폐지에 관한 규정

동경증권거래소는 거부권부종류주식의 발행과 관련하여 일정한 조건에서 상장이 폐지된다는 취지를 정하고 있다.61) 즉 ‘거부권부종류주식 중 이사과반수의 선‧해임 기타 중요한 사항에 대하여 종류주주총회의 결의를 요한다는 취지를 정하여 이루어진 발행과 관련되는 결의 또는 결정’을 하고 있다고 거래소가 인정한 경우는 ‘주주 권리의 부당한 제한’에 해당하여 그 주식은 상장이 폐지된다. 다만 ‘주주 및 투자자의 이익을 침해할 우려가 적다’고 거래소가 인정하는 경우에는 그러하지 않다(동경증권거래소 유가증권상장규정 제601조 제1항 제17호‧동시행규칙 제601조 제14항 제3호‧상장관리 등에 관한 가이드라인 Ⅳ.6(2)). 여기서 거부권부종류주식의 발행이 예외적으로 인정되는 예로서는 ‘민영화기업이 국가의 정책목적에 현저하게 모순되지 아니하도록 국가를 인수자로 하여 거부권부종류주식을 발행하는 때’를 들 수 있다.62)

한편 위의 시행규칙상 ‘결의 또는 결정’에는 지주회사인 상장회사의 주요한 사업을 행하고 있는 자회사가 거부권부종류주식 또는 이사선임권부종류 주식을 그 상장회사 이외의 자를 인수자로 하여 발행하는 경우, 동경증권거래소가 그 종류주식의 발행이 해당 상장회사에 대한 매수를 곤란하게 하는 방책이라고 인정하는 때에는 그 상장회사가 중요한 사항에 대하여 종류주주 총회의 결의를 요하는 취지를 정한 거부권부종류주식을 발행한 것으로서 본다(동시행규칙 제601조 제14항 제3호 괄호).

2.3. 상장종목과 상장폐지의 관계

동경증권거래소는 거부권부주식이 다른 황금주와 같이 그 효과가 강력하기 때문에 경영진에 의한 과잉방어책으로 보고 있고, 나아가서는 주주의 이익을 저해할 수 있음을 우려하고 있다.63) 그리하여 동 거래소는 상장폐지기준에 있어서 상장종목에 대하여 주주의 권리내용 및 그 행사가 부당하게 제한되고 있으면 동 거래소가 인정한 경우에도 6개월 이내에 당해상태가 해소되지 아니하는 때에는 그 상장을 폐지하는 것으로 하고 있다(상장폐지기준 제2조 제1항 제17조). 이 기준의 대상이 되는 구체적인 예로서는 거부권부 종류주식 중 이사과반수의 선‧해임 기타 중요한 사항에 대하여 종류주주총회의 결의를 요한다는 취지를 정하여 이루어진 발행 등을 들고 있다(상장폐지기준취급- (14)(a)(c)). 다만, 회사의 사업목적, 거부권부종류주식의 발행목적, 배정당사자의 속성 및 권리내용 기타의 조건에 비추어 주주 및 투자자의 이익을 침해할 우려가 적다고 동 거래소가 인정하는 경우(민영화기업이 정책목적으로 국가를 배정자로 하여 발행하는 경우 등)에는 예외적으로 허용한다.64)

이러한 점에서 거부권부종류주식은 상장회사 등의 공개회사보다는 오히려 양도제한회사에서 활용하는 것을 고려할 수 있다. 예를 들면, 합작투자회사 및 주주 간 계약에 있어서 소수주주의 거부권을 종류주식의 내용으로 정하는 경우 등이 그 전형적인 예이다.65)

3.1. 개요

2001년 개정상법에서는 종류주식을 발행하는 경우 특정 종류주식의 종류 주주총회에 거부권을 부여할 수 있는 것에 불과하기 때문에 다른 권리내용에 차이가 없는 때에는 거부권을 부여할 수 없었다(동법 제222조 제9항). 그러나 신회사법은 종류주식으로서 다른 권리내용은 동일하고, 거부권의 유무‧내용만이 다른 주식의 발행도 허용하고 있다는 점에서 구상법과 다르다 (동법 제108조 제1항 제8호).66)

3.2. 종류와 속성

일본의 2001년 개정상법은 정관자치 확대의 일환으로서 법정사항 이외에 정관으로 종류주주총회결의사항을 정하는 것을 인정하였다. 그리하여 동법 제222조 제1항은 ‘수종의 주식’을 구별하는 기준으로서 주식의 내용을 이루는 사항으로 이익배당, 잔여재산의 분배, 주식매수, 이익소각, 의결권제한, 이사‧감사의 선임을 열거하고, 이에 대하여 상이한 내용을 정한 경우에는 그것을 주식의 종류로서 취급하였다. 동법 제229조 제9항에 따르면 거부권은 종류주식이 발행된 경우에 그 주식에 부가할 수 있는 속성이 지나지 아니하였고, 그 자체는 주식의 종류로서 취급되지는 아니하였다.67) 다른 종류의 주식으로의 전환을 청구할 수 있는 권리, 이른바 전환예약권부주식(동법 제222조의 2) 및 강제전환조항부주식(동법 제222조의 8)의 경우도 마찬가지로 주식의 종류를 전환하는 것 그 자체는 주식의 종류를 이루지 아니한다는 주장이 이어져 왔다.68) 즉 전환예약권과 거부권의 유무가 다르더라도 그로 인하여 주식의 종류가 상이하게 될 수는 없다는 것이다. 따라서 권리의 유무만이 다르고, 다른 권리내용은 동일한 주식을 발행하는 것은 불가능하다고 해석되었다.69) 그러나 이와 같은 주식의 종류와 속성을 구별하는 것은 실제 적으로는 용이하지 않다는 주장이 이어져 왔다.70)

이에 대하여 2005년 신회사법은 제108조 제1항 각호에서 정하는 사항에 대하여 내용이 다른 주식은 모두 상이한 종류를 형성하는 것으로 하였다. 즉 신회사법은 다른 권리내용이 동일하고 거부권의 유무‧내용만이 다른 주식을 인정하게 되었다. 구상법의 내용을 이와 같이 개정한 이유는 예를 들면, 종류주주의 거부권을 종류를 형성하는 사항으로 하지 않고, 어떤 종류의 주식에 부가할 수 있는 속성이라고 해석한다고 하더라도 다른 종류를 형성 하는 사항71)에 대하여 매우 작은 차이를 설정한 종류가 다른 주식을 설계한 후에, 그 일방에 대하여만 거부권을 부여함으로써 실질적으로는 거부권에 대하여만 차이를 설정한 주식을 발행할 수 있기 때문이었다. 실무적으로도 종류와 속성이라고 하는 구별을 그다지 중시하지도 않았다.72)

그러나 일부 학계에서는 종류와 속성을 구별하여야 할 합리적인 이유가 있는 경우에도 실질적으로 속성만이 다른 주식을 발행하는 것은 종류와 속성의 구별을 소홀히 다루는 것으로써 무효라고 해석할 수 있다는 점에서 종류와 속성의 구별에 의미가 없다고 하는 것은 적절하지 않다고 한다.73) 종류 주주의 거부권의 유무에 따라 종류를 상이하게 하는 점에 대하여 입법론으로서 의문을 제시하는 견해도 있다.74) 그리고 양도제한과 거부권의 유무에 따라 주식의 종류가 상이하게 되는 결과 회사법 제116조 제1항 제3호‧제 322조 제1항에서 말하는 손해를 입힐 우려의 유무에 관한 판단을 어렵게 한다는 지적도 있다.75)

19)内藤 卓[編], 「株式·種類株式」, (中央経済社, 2009), 355면. 20)内藤 卓[編], 상게서, 355면. 21)江頭憲治郎, 전게서, 162면. 22)内藤 卓[編], 전게서, 355면. 23)相澤 哲/葉玉匡美/郡谷大輔, 「初版 論点解説新会社法」, (商事法務, 2006), 59면. 24)内藤 卓[編], 전게서, 356면. 25)특별이사회에 의한 이사회결의란 이사회에 의한 업무집행의 결정은 법정의 결의요건(신회사법 제369조 제1항)을 충족한 결의에 의거 행하여지는 예외로써 일정한 요건을 충족한 이사회에서는 ① 중요재산의 처분·양수, ② 거액의 차입의 사항에 대하여 새롭게 선정된 3인 이상의 특별이사의 결의로 족하다(신회사법 제373조). 26)酒巻俊雄/龍田 節[編集代表], 전게서, 98면; 江頭憲治郎/神作裕之/藤田友敬/武井一浩, 「改正会社法セミナー」[株式編], (有斐閣, 2005), 474면. 27)江頭憲治郎, 전게서, 162면. 28)郡谷大輔·法務省民事局付, 전게논문, 38면. 29)酒巻俊雄/龍田節[編集代表], 「逐条解説会社法 第2巻」, (中央経済社, 2008), 97면. 30)戸嶋浩二, 「株式·種類株式」, (中央経済社, 2012), 305면. 31)前田 庸, 앞의 각주 11)의 책, 107-108면. 32)江頭憲治郎, 「第4版 株式会社法」, (有斐閣, 2013), 372면. 33)江頭憲治郎, “連載改正会社法セミナー[第12回] Part4 種類株式”, 「ジュリスト」 No.1270, 有斐閣(2004.6.15), 151면. 34)郡谷大輔·法務省民事局付, 전게논문, 38면. 35)前田雅弘, “連載改正会社法セミナー[第12回] Part4 種類株式”, 「ジュリスト」 No.1270, 有斐閣(2004.6.15), 151면. 36)始関正光, “平成14年改正商法の解説(Ⅸ)”, 「旬刊商事法務」 第1646号(2002.11.25), 6면. 37)前田雅弘, 상게논문, 151면. 38)森本 滋/岩原 紳作/始関正光 [他], “平成14年 商法改正と経営機構改革--委員会等設置会社に関する論点·実務対応 (改正商法対応シリーズ(3)委員会等設置会社·株式制度の理論と実務)), 別冊商事法務(2003.8), 141면 이하. 39)일본은 2002년 상법개정으로 ‘위원회등설치회사제도’를 도입하였다. 위원회등설치회사는 집행과 감독을 분리하기 위한 취지에서 도입되었다. 동 회사에서는 감사가 폐지되고, 그 대신에 지명위원회, 감사위원회, 보수위원회 및 집행임원을 두도록 하였다(近藤光男, 「第7版 株 式会社法」, (中央経済社, 2014), 229면). 40)武井一浩, “連載改正会社法セミナー[第12回] Part4 種類株式”, 「ジュリスト」 No.1270(有斐閣, 2004.6.15), 152면. 41)前田雅弘/江頭憲治郎/森本 滋, 위의 논문, 152면. 42)森本 滋, 상게논문, 152면. 43)외국회사를 포함한다. 44)江頭憲治郎, 앞의 각주 32)의 책, 314면. 45)武井一浩, 전게논문, 162면. 46)前田雅弘/江頭憲治郎, 위의 논문, 162면. 47)森本 滋, 상게논문, 163면. 48)郡谷大輔, 상게논문, 162면. 49)江頭憲治郎, 상게논문, 163면. 50)武井一浩/江頭憲治郎/藤田友敬/山下友信, 위의 논문, 156면. 51)江頭憲治郎, 앞의 각주 32)의 책, 164면. 52)近藤光男, 전게서, 74면. 53)이러한 점에서 동조에서 열거하는 사항은 예시적 열거라고 할 수 있다. 54)相澤哲/細川 充, “新会社法の解説(7)株主総会等”, 「旬刊商事法務」 第1743号(2005.9.25), 31면. 55)江頭憲治郎, 앞의 각주 32)의 책, 163~164면. 56)新堂幸司/山下友信 編, 「会社法と商事法務」, (商事法務, 2008), 106면. 57)東京証券取引所, 「上場制度」, (2012), 77면. 58)東京証券取引所, 상게서, 77면. 59)東京証券取引所, 상게서, 78면. 60)飯田一弘, “買収防衛策の導入に係る上場制度の整備”, 「旬刊商事法務」 1760号(2006.3.5), 22면. 61)東京証券取引所, “議決権種類株式の上場制度に関する報告書”, (2008. 1. 16). 62)飯田一弘, 전게논문, 21면. 63)長島/大野/常松法律事務所, 「第2版アドバンス新会社法」, (商事法務, 2006), 125면. 64)長島/大野/常松法律事務所, 상게서, 125면. 65)長島/大野/常松法律事務所, 상게서, 125면. 66)内藤 卓[編], 「株式·種類株式」, (中央経済社, 2009), 354면. 67)江頭憲治郎, 앞의 각주 4)의 책, 162면; 大隅健一郎/今井 宏/ 小林 量, 「新会社法解説」, (有 斐閣, 2009), 95면. 68)大隅健一郎/今井 宏/ 小林 量, 상게서, 95면. 69)酒巻俊雄/龍田 節[編集代表], 전게서, 68면; 河本一郎/今井 宏, “持株会社傘下の子会社における種類株式の発行に関する問題”, 証券取引法研究会編 「別冊商事法務」 第298号(2006), 57면. 70)大隅健一郎/今井 宏/ 小林 量, 상게서, 95면. 71)예를 들면, 잉여금배당에 관한 사항. 72)相澤哲編, 「立案担当者による新会社法解説」 別冊商事法務 第295号, 商事法務(2006), 23頁; 相澤 哲/岩崎友彦, “新会社法の解説(3) 株式(総則·株主名簿·株式の譲渡等)”, 「旬刊商事法務」 第739号(2005), 36면. 73)酒巻俊雄/龍田 節[編集代表], 전게서, 68면. 74)江頭憲治郎, 앞의 각주 4)의 책, 138면. 75)新堂幸司/山下友信 編, 「会社法と商事法務」, “種類株式間の利害調整”, (商事法務, 2008. 2), 113면의 각주 89).

1.1. 조건 및 발행가능주식총수

일본 신회사법상 새롭게 거부권부종류주식을 발행하는 경우에는 주주총회의 특별결의(동법 제309조 제2항)에 의거 정관을 변경하고, 거부권부주식의 내용으로서 ① 종류주주총회의 결의가 필요하다는 사실 및, ② 종류주주총회의 결의가 필요하다는 조건을 정한 때는 그 조건 및 발행가능종류주식총수를 정하여야 한다(동법 제108조 제2항 제8호). 이미 종류주식발행회사가 다른 종류주주에게 손해를 미칠 우려가 있는 때는 추가적으로 그 종류주주총회의 특별결의를 거칠 필요가 있다(동법 제322조 제1항‧제324조 제2항). 그리고 거부권부종류주식을 발행하기 위한 모집주식 발행절차를 밟아야 한다.

일반적으로 거부권부종류주식과 같은 종류주식을 규모가 큰 상장회사에서 발행하기 위하여는 정관변경결의가 필요하기 때문에 비용 면과 절차적인 면을 감안하면 간단히 도입될 수 있는 것은 아니다. 중소기업의 경우에는 소유와 경영이 일치하는 경우가 많고, 이해관계인도 가까운 사람인 경우가 많기 때문에 비교적 용이하게 주주의 동의를 얻고 종류주식발행절차를 진행할 수 있다. 일본에서도 대기업보다는 중소기업의 경우가 상대적으로 용이하게 종류주식을 활용할 수 있다고 보고 있다.

[구체적인 예 1]76)

주식회사甲은 이사회설치회사로서 비공개회사이다. 자본금은 1000만엔이다. 발행가능주식총수는 800주이고, 발행주식총수는 200주이다. 甲회사는 신규사업에 진출하기 위하여 거래관계에 있는 주식회사乙로부터 500만 엔(100주) 출자를 받게 되었다. 乙로서는 甲과는 장기간 계속적으로 거래관계를 유지하고 있었으며, 甲의 사업에 장래성도 있었기 때문에 동 출자에 이론이 없었으며, 현 경영자의 경영수완도 신뢰할 수 있었기 때문에 경영에 관여할 생각은 없었다.

한편, 경영자의 교체 및 경영방침의 변경 등으로 인하여 장래의 거래관계의 유지에 불안감도 있었다. 여기서 甲은 출자의 조건으로서 의결권은 없지 만, 경영진의 업무집행에 대한 감시감독의 수단으로서 ‘임원보수, 임원상여 및 임원퇴직금의 결정’에 관한 거부권을 부여함으로써 경영의 투명성을 높이 고, 지배구조기능을 강화하며, 나아가서 상호 업무제휴관계를 더욱 두텁게 할 것을 제안하였다.

그리고 장래 상호간 위험관리수단으로서 甲이 주식을 회수할 수 있도록 취득조항, 乙이 투자자본을 회수할 수 있도록 취득청구권조항을 명시하였다.77)

1.2. 기존의 보통주식을 거부권부종류주식으로 변경하는 절차

주식회사가 이미 발행하고 있는 주식의 일부를 다른 종류의 주식으로 변경하는 경우에는 먼저, 모집주식으로서의 종류주식을 발행하는 때와 마찬가 지로 사전에 종류주식의 내용 및 발행하는 종류주식의 수를 설정하는 정관 변경결의를 요한다. 그리고 ① 주식 내용의 변경에 따른 개개의 주주와 회사와의 합의, ② 주식 내용의 변경에 따른 주주와 동일종류에 속하는 다른 주주 전원의 동의,78) ③ 종류주식발행회사는 기타 주식종류의 추가로 인하여 어떤 종류의 주주에게 손해를 미칠 우려가 있는 때에는 종류주식의 종류주주총회 특별결의 등 세 가지 절차를 추가적으로 취하여야 한다.79)

이 중에서 ②와 관련하여서는 새로 발행하는 단일종류의 주식 또는 종류 주식의 일부를 내용이 다른 주식으로 변경하는 것은 변경하는 주주와 변경 하지 아니하는 주주 간 주주로서 취급하는데 차이가 발생할 수 있기 때문에 이러한 주주 간의 이해를 조정하여야 한다. 따라서 해당 내용의 종류주식발행에 관한 정관변경결의 이외에 주식의 내용이 변경되는 주주와의 합의, 변경 전의 내용 그대로의 주주전원의 동의가 필요하다.

③과 관련하여서는, 본래 종류주식의 구조는 복잡하기 때문에 특정한 종류주주에게 손해를 미칠 우려가 있으므로 종류주주총회의 결의가 필요하다.

한편 일본의 실무계에서는 거부권부종류주식은 회사와 이해관계인에게 큰 영향을 미치기 때문에 분쟁을 예방하기 위하여 주주의 합의서와 동의서에 대하여 가능한 한 개인의 인감을 날인하도록 하고 인감증명서를 제출할 것을 요구하고 있다.80)

[구체적인 예]81)

과자제조 주식회사A는 이사회설치회사로서 비공개회사이다. 자본금은 1000만 엔이다. A회사의 발행가능주식총수는 400주이고 발행주식총수는 100 주이다. A사의 창업자인 X는 주식을 100% 보유하고 있었는데, 지병이 악화 되어 경영 일선에서 물러나 요양에 전념하기로 하였다. X는 A사에 종사하면서 과자업계와 경영에 관하여 공부를 하고 있던 장녀이자 이사인 Y를 후계 자로 예정하였다. 그러나 Y는 25세에 불과하여 경영수업을 받은 지 얼마되지 아니하였다. 그리하여 Y가 사장으로서 취임하기 전까지 외부에서 경영전문가인 Z를 초빙하고, 일시적으로 경영을 위임하게 되었다.

Z는 경영전문가이기 때문에 반드시 X의 경영방식을 답습할 필요는 없었다. X와 Y가 거래처와 종업원들이 Z가 회사를 탈취한다든가 경비삭감과 기업합리화를 추구하기 위하여 지금까지의 방침을 대폭 변경할지 모른다는 등의 불안감을 느낄 수 있다는 점을 우려하였다. 그리하여 거래처와 종업원의 염려를 불식시키고 Z와의 신뢰관계를 구축하며, X가 안심하여 요양에 전념 하고 Y도 경영전문가 밑에서 경영수업을 받을 수 있도록 한다는 점을 공지의 사실로 할 필요가 있었다. 이를 위하여 X의 주식 1주를 거부권부종류주식으로 변경하고 거부권의 범위를 ① 대표이사의 선임과 해임에 관한 사항, ② 공장의 폐쇄, 설치 및 이전에 관한 사항, ③ 관리직 인사에 관한 사항으로 하였다. 이 중에서 ①과 ③의 사항은 A사가 유능한 전문가 및 인재를 등용하기 위하여 설정하였다. 그리고 제조거점의 이전은 회사경영은 물론 공장 에서 근무하는 종업원의 생활에도 큰 영향을 미친다는 점을 감안하여 ②와 같은 거부권을 설정하였다.

게다가 X에게 발생할 수 있는 만일의 경우에 대비하여 해당 주식에 취득 조항을 부가하고 보통주식으로 변경할 수 있다는 뜻을 추가하였다. 잔여보통 주식 99주에 대하여는 X의 판단능력의 결여를 정지조건으로 하여 Y에게 증여하기로 하였다. 이른바 조건부증여계약을 체결한 것이다. 이와 함께 X는 경영권을 장녀에게 승계시키기 위한 장치로서 자신의 소유하는 주식 및 회사경영을 Y에게 상속시킨다는 취지를 A사, 종업원 및 거래처에 유언서로 남겼다.82)

일본에서 거부권부종류주식에 대한 평가는 상속세법 및 그에 의거한 「재산평가기본통달」에서 명확히 하고 있다. 2007년 개정상속세법은 사업승계목적으로 활용이 기대되는 종류주식으로서 ① 배당우선 무의결권주식,83) ② 사채유사주식,84) ③ 거부권부주식을 들고 있다. 이 중에서 거부권부주식은 거부권을 고려하지 않고 보통주식과 동일하게 평가한다.85)

76)野入美和子, “拒否権付種類株式(黄金株)の発行手続きと留意点(上)”, 「会社法務A2Z」 第2巻 第6号 (第一法規, 2008.6), 45면. 77)주주총회의 의사록(정관변경), 이사회의 이사록, 위임장, 주식회사변경등기신청서 등의 예는 野入美和子, 상게논문, 46-48면. 78)昭和50年4月30日民事四第2249号 民事局長回答. 79)野入美和子, 앞의 각주 73)의 논문, 47면. 80)野入美和子, 상게논문, 47면. 81)野入美和子, 상게논문, 47면. 82)주주총회의 의사록, 주식의 전환에 대한 동의서, 위임장, 주식회사변경등기신청서의 예는 野入美和子, 상게 논문, 48~50면. 83)財産評価基本通達 183(평가회사의 1주당 배당금액 등의 산정), 財産評価基本通達 185(순자산액). 84)財産評価基本通達 197-2(이자부공사채의 평가). 85)久保田浩文, “M&AとMBO”, 「税務弘報」 Vol. 58/No.2(中央経済社, 2010.2), 28면.

일본 회사법상 거부권부종류주식이 도입된 이후 일본의 상장회사에서 거부 권부종류주식이 활용된 사례는 國際石油開發帝石株式會社(INPEX CORPORATION, INPEX(이하 ‘국제석유회사’라고 한다.))86) 1건이다. 국제석유회사는 일본에서 최대규모의 석유자원개발회사로서 천연가스, 광물자원의 조사, 탐광개발 및 생산, 전기 열 및 물을 공급하는 사업 등을 영위하는 회사이다(동회사 정관 제1조). 이 회사의 정관상 발행가능주식총수는 3,600,000,001주이고, 보통주식의 발행가능종류주식총수는 3,600,000,000주, 甲종류주식의 발행가능종류주식총수는 1주이다(동회사 정관 제6조). 이에 따라 2014년 3월 31일 현재 보통주식은 1,462,323,600주가 발행되었다. 甲종류주식은 1주 발행되었고, 비상장이고 비등록되어 있다.87)

한편 甲종류주식은 본래 2004년 11월 17일 석유공단에게 발행된 것이지만, 석유공단의 해산에 따라 甲종류주식은 동일자로 경제산업대신에게 승계 되었다.

甲종류주식은 주주총회에서 의결권을 갖지 아니한다. 다만 법령에 다른 규정이 있는 경우에는 그러하지 않다(동회사 정관 제21조). 이에 따라 동 회사는 甲종류주주총회를 요하는 사항을 다음과 같이 정하고 있다.88)

첫째, 이사의 선임 또는 해임에 관한 주주총회결의시점에서 회사의 보통 주식과 관련된 총주주의결권의 100분의 20이상을 공적 주체 이외의 회사보통주식의 단일주주 또는 단일주주와 그 공동보유자가 보유하고 있는 경우 (이하 ‘이사의 선임 또는 해임에 있어서의 100분의 20’ 요건)89)의 그 이사의 선임 또는 해임(동회사 정관 제15조)

둘째, 회사의 중요한 자산 등을 처분하고자 하는 경우(동회사 정관 제16조)

셋째, 회사의 자회사가 중요한 자산을 처분하고자 하는 경우 그 회사의 자회사의 주주총회에서 그 회사가 의결권을 행사하고자 하는 경우

넷째, 다음의 사항에 관한 정관변경을 하고자 하는 경우.90) 즉, ① 동회사의 목적, ② 동회사보통주식 이외의 주식에의 의결권의 부여. 다만 甲종류주식에 이미 부여된 종류주주총회에 있어서의 의결권을 제외한다.

다섯째, 동 회사가 합병, 주식교환 또는 주식이전을 하고자 하는 경우. 다만 다음 각 호에 해당하는 경우를 제외한다. ① 합병에 있어서 동 회사가 존속회사가 되는 경우. 다만 합병완료시점에서 동 회사의 보통주식에 관한 총주주 의결권의 100분의 20 이상을 공적 주체 이외의 단일주주 또는 단일 주주와 그 공동보유자가 보유하는 것으로 되는 경우91)를 제외한다(이른바 ‘합병 시 100분의 20’요건). ② 주식교환에 따라 동 회사가 완전모회사가 되는 경우. 다만 주식교환완료시점에서 동 회사 보통주식의 총주주의 의결권의 100분의 20 이상을 공적 주체 이외의 단일주주 또는 단일주주와 그 공동보 유자가 보유하게 되는 경우92)를 제외한다(이른바 ‘주식교환 시 100분의 20’요 건). ③ 주식이전에 따라 지주회사를 신설하는 경우 甲종류주주가 동사 정관상 보유하는 권리와 동등한 권리를 가지는 당해 신설지주회사의 종류주식을 甲종류주주에게 부여하는 것이 주식이전을 위한 주주총회에서 결의된 경우. 다만 주식이전완료시점에서 신설지주회사 보통주식의 총주주 의결권의 100 분의 20 이상을 공적 주체 이외의 단일주주 또는 단일주주와 그 공동보유자가 보유하게 되는 경우93)를 제외한다(이른바 ‘주식이전 시 100분의 20’요건).

여섯째, 동 회사의 주주에 대한 금전의 환급을 수반하는 동 회사의 자본 금을 감소시키고자 하는 경우

일곱째, 동 회사가 주주총회의 결의에 의거 해산하는 경우

여덟째, 100분의 20 요건에 관한 간주규정. ① 이사의 선임 또는 해임. 이사의 선임 또는 해임에 대하여 甲종류주주총회의 소집통지서가 발송된 경우는 이사의 선임 또는 해임에 있어서 100분의 20 요건이 당해 결의의 대상이 된 이사의 선임 또는 해임에 관한 동 회사 주주총회결의시점에서 충족된 것으로 본다. 甲종류주주는 이사의 선임 또는 해임에 대하여 甲종류주주총회를 개최하지 아니한다는 뜻의 통지를 수령한 경우에도 동 회사 주주총회에서 이사를 선임 또는 해임하는 취지의 결의가 이루어진 경우에는 동 회사에 대하여 甲종류주주총회를 개최하여야 한다는 취지의 이의를 제기할 수 있다. 甲종류주주에 의한 이의신청이 아니라 주주총회결의 후 2주간 이내의 이의 신청기간이 경과한 경우는 이사의 선임 또는 해임에 있어서 100분에 20 요건이 그 이사의 선임 또는 해임에 관한 동 회사 주주총회결의시점에서 충족 되지 아니한 것으로 본다. ② 합병, 주식교환 또는 주식이전. 동 회사가 합병, 주식교환 또는 주식이전을 하는 경우 甲종류주주총회의 소집통지서가 발 송된 경우는 합병 시 100분의 20 요건, 주식교환 시 100분의 20 요건 및 주식이전 시 100분의 20 요건이 그 합병, 주식교환 또는 주식이전에 관한 동회사 주주총회결의의 시점에서 충족된 것으로 본다. 甲종류주주는 동회사가 합병, 주식교환 또는 주식이전을 하는 때 甲종류주주총회를 개최하지 아니한 다는 뜻의 통지를 수령한 경우에도 동회사 주주총회에서 동회사에 관한 합병, 주식교환 또는 주식이전을 한다는 취지의 결의가 행하여진 경우에는 동회사에 대하여 甲종류주주총회를 개최하여야 한다는 취지의 이의를 제기할 수 있다. 甲종류주주에 의한 이의신청이 아니라 주주총회결의 후 2주간 이내의 이의신청기간이 경과한 때는 합병 시 100분의 20 요건, 주식교환 시 100분의 20 요건 및 주식이전 시 100분의 20 요건이 그 합병, 주식교환 또는 주식이전에 관한 동 회사 주주총회결의시점에서 충족되지 아니한 것으로 본다.

甲종류주식의 취득청구권 및 취득조항은 동 회사의 정관 제24조에 규정되어 있다. 이에 따르면 甲종류주주는 언제든지 동 회사에 대하여 서면으로 금전의 교부와 교환하여 동 회사가 甲종류주식을 취득할 것을 청구할 수 있다(동종 제1항). 그리고 동 회사는 甲종류주식이 공적 주체 이외의 자에게 양도된 경우 이사회의 결의에 의거 그 양수인의 의사에도 불구하고 금전의 교부와 교환하여 甲종류주식을 취득할 수 있다(동조 제2항 전단). 그리고 甲 종류주주는 甲종류주식을 양도하는 때에는 동 회사에 대하여 그 취지 및 상대방의 성명을 사전에 통지하여야 한다(동조 제2항 후단).

한편 甲종류주식의 취득가격은 제1항의 경우는 취득청구일, 제2항의 경우는 취득일의 전일(이하 ‘취득가격기준일’이라고 한다.)의 시가에 400을 곱하여 산출한 금액으로 한다. 동 회사의 보통주식이 동경증권거래소에 상장되어 있는 경우는 동 회사 보통주식 1주에 해당하는 동경증권거래소에서의 취득 가격기준일의 종가와 동일한 가격을 취득가격기준일의 시가로 한다. 취득가격기준일의 종가가 존재하지 아니하는 때에는 그날에 가장 가까운 전일의 날짜의 종가에 의한다.

86)이하의 내용은 2014년 7월말 현재 일본 國際石油開發帝石株式會社의 정관과 2014. 3. 31기준 有価証券報告書를 요약하여 정리한 것이다. 87)國際石油開發帝石株式會社, 「第8期 有価証券報告書」(2014. 3. 31 기준), 46면. 88)國際石油開發帝石株式會社, 상게자료, 46~47면. 89)다만 당해 조조총회에 관한 기준일 현재의 주주를 전제로 판단한다. 90)동회사가 합병, 주식교환, 주식이전을 하고자 하는 경우에 합병계약, 주식교환계약, 주식이전계약 또는 이를 목적으로 하는 계약에 있어서 정관변경의 규정이 포함되는 경우의 당해 정관변경에 관한 甲종류주주총회의 요부 및 당 회사가 주식이전을 하는 경우 신설지주회사의 정관의 규정이 당 회사의 정관의 규정과 다른 경우의 당해 주식이전계약의 승인에 관한 甲종류주주총회의 요부에 대하여는 위의 다섯 번째의 규정에 의한 합병, 주식교환, 주식이전에 관한 甲종류주주총회의 결의가 불요한 경우일지라도 본 규정에 따라 이를 결정한다. 91)다만 이는 당해 합병을 승인하는 각 당사회사의 주주총회에 관한 기준일 현재의 주주를 전제로 판단하는 것으로 한다. 92)다만 이는 당해 주식교환을 승인하는 각 당사회사의 주주총회에 관한 기준일 현재의 주주를 전제로 판단하는 것으로 한다. 93)다만 이는 당해 주식이전을 승인하는 각 당사회사의 주주총회에 관한 기준일 현재의 주주를 전제로 판단하는 것으로 한다.

특정종류의 주주에게 거부권을 부여한 결과 그 종류주주와 다른 주주와의 의견이 상위하게 되는 때에는 회사의 운영이 교착상태에 빠질 수 있다. 이로 인하여 그와 같은 교착상태에 대한 대책으로서 정관에서 종류주주의 거부권을 소멸시킬 수 있는지 검토되어 왔다. 검토의 핵심은 중재재판이나 조정에 의거 거부권행사가 부적절하다는 판단이 내려진 때에 거부권이 없는 주식으로 강제전환 시킬 수 있는지의 여부에 있었다. 구체적으로는 ① 제3의 기관에 의한 중재판단, ② 민사조정에 의한 조정, ③ 중립적 이사의 결정에 의하여 거부권을 소멸시킬 수 있도록 하자는 제안이 있었다.94)

그 결과 일본의 회사법 하에서는 종류주주에 의한 승인을 요구하는 조건 으로서 그와 같은 중재판단이 내려진 때에는 승인을 요하지 아니한다고 정하여 둠으로써 동일한 효과를 얻을 수 있게 되었다.95)

2.1. 효력발생요건

주주총회‧이사회‧청산인회의 결의사항 중 종류주주총회의 결의가 필요한 사항에 대하여는 주주총회, 이사회, 청산인회의 결의 이외에 해당 종류주식의 주주에 의한 종류주주총회의 결의가 없으면 그 효력이 생기지 아니한다(신회사법 제323조, 제84조). 다만 그 종류주주총회에서 의결권을 행사할 수 있는 종류주주가 존재하지 않는 때에는 그러하지 않다. 따라서 거부권부 종류주식이 발행되어 있는 경우 주주총회‧이사회 등의 결의 이외에 거부권 부종류주주총회의 결의가 없으면 그 효력은 발생하지 아니한다. 그리고 대표 이사가 행한 업무집행행위의 무효는 선의의 제3자에게 대항하지 못한다(동법 제349조 제5항).

임원의 해임에 대하여는 그 직무의 집행에 관하여 부정행위 또는 법령‧ 정관에 위반하는 중대한 사실이 있었음에도 불구하고 그 임원을 해임하는 주주총회의 결의가 신회사법 제323조의 규정에 의거(종류주주총회가 없음으로 인하여) 그 효력이 발생하지 아니하는 때는 총주주96)의 의결권 또는 발행 주식총수(그 주식회사 및 해당청구와 관련된 임원인 주주가 갖는 주식을 제외한다.)의 3% 이상을 6개월 이상 계속하여 보유하는 주주는 법원에 임원의 해임을 청구할 수 있다(신회사법 제854조 제1항). 이 때 비공개회사의 경우는 6개월의 보유기간을 요하지는 않는다(동조 제2항). 그리고 이 경우 주주 총회에 있어서 해임의안이 가결되면 족하고, 그 해임의안이 종류주주총회에서 부결되는 것을 요하지는 않는다.97)

2.2. 해석상 문제점

주주총회 또는 이사회의 결의사항에 대하여 종류주주총회의 승인을 요하는 경우에는 그 승인결의가 없는 한 그 사항은 효력이 발생하지 아니한다. 다만 일본의 신회사법은 그 종류주주총회에서 의결권을 행사할 수 있는 종류주주가 없는 경우에는 승인결의가 없더라도 효력이 발생하는 것으로 하고 있다(동법 제323조).98) 따라서 종류주주총회의 승인을 얻도록 하고 있음에도 불구하고 그 승인 없이 이루어진 행위는 원칙적으로 무효이다. 다만 그 행위가 상대방이 있는 대외적 거래인 경우에는 대표권 제한의 대항불능(일본 회사법 제349조 제5항) 또는 심리유보(일본 민법 제93조)에 의거 무효 주장이 제한될 가능성이 있다.

일본의 신회사법은 종류주주총회의 경우에도 주주의 제안에 의한 의안의 수정을 인정하고 있으므로(동법 제325조, 제303조‧304조) 회사가 제안한 의안을 수정한 후 승인하는 것도 가능하다고 해석할 수 있다.99) 다만 의안의 수정이 가능하다고 하더라도 주주총회 또는 이사회에서 그 수정안을 승인하는 결의가 없는 한 종류주주총회의 승인결의가 있더라도 그 결의사항은 효력이 발생하지 아니한다.100)

94)大和証券グループ/大和証券SMBC, “商法改正とファイナンスの変容(5): 種類株式の自由化と関連する制度改正[上]", 「旬刊商事法務」 第1630号(2002.6.5), 33면. 95)大和証券グループ本社/大和証券SMBC編 “種類株式の自由化と関連する制度改正(上)”, 「旬刊商事法務」 第1630号(2002. 6. 5), 33~34면. 96)그 임원을 해임하는 의안에 대하여 의결권을 행사할 수 없는 주주 및 해당청구와 관련된 임원인 주주를 제외한다. 97)戸 嶋浩二, 「株式·種類株式」, (中央経済社, 2012), 306면. 98)회사설립 시에 거부권부주식을 발행하는 경우에 대하여는 일본회사법 제84조. 99)酒巻俊雄/龍田節[編集代表], 「逐条解説会社法 第2巻」, (中央経済社, 2008), 98~99면. 100)酒巻俊雄/龍田節[編集代表], 상게서, 99면.

이 글에서는 일본의 회사법상 거부권부종류주식에 관한 주요내용과 실제 운영사례에 대하여 살펴보았다. 그 결과 일본에서의 거부권부종류주식에 대한 내용은 수차례의 논의과정을 거쳐서 정리되었음을 알 수 있었다. 그럼에도 불구하고 일본에서의 거부권부종류주식은 대기업이나 상장회사의 경우 거의 이용되지 아니하고 있고, 오직 國際石油開發帝石株式會社의 경우에만 국책사업을 수행하기 위하여 동 종류주식을 발행하고 있다. 이러한 현상은 EU나 영국의 경험에서 나타나고 있는 바와 같이 거부권부주식을 발행하는 경우에는 다음과 같은 부정적인 요소를 갖고 있기 때문인 것으로 분석된다.

첫째, 거부권부종류주식과 같은 황금주를 발행하면, 비거주자에 의한 주식 또는 채권(bonds)의 취득을 어렵게 하고, 회사의 경영에 영향을 줄 목적이 아닌 주로 순수한 금융투자(pure financial investment)를 목적으로 하는 포트폴리오 투자(portfolio investment) 의욕도 감소시킨다. 그리고 회사의 경영 또는 그 지배구조 내에 참여할 목적으로 하는 투자도 단념시킬 수 있다.101) 실제 일본의 경우에도 신회사법상 거부권부종류주식의 대입에 대하여 외국의 대형기관투자가들이 지속적으로 불만을 제기하고 있다.102)

둘째, 회사자금조달의 측면에서도 유리하지 않다. 회사가 보유하고 있는 주식을 대부분 매각하고 거부권부종류주식을 발행하는 그 시점에서는 주식 매각자금이 회사에 유입되므로 회사자금조달에 도움을 줄 수 있다. 그러나 중장기적으로는 정반대의 결과를 발생시킨다. 왜냐하면 거부권부종류주식 등과 같은 황금주를 발행하면, 주식거래량과 주식가치를 떨어뜨리고, 회사의 자본조달비용을 상승시키기(corporate valuation can decrease, cost of capital increase) 때문이다.103) 이러한 현상은 기업으로 하여금 투자의 어려 움에 직면하게 한다. 그리하여 거부권부종류주식을 발행하는 경우 주주보호 장치는 약화되고 기업 가치는 더욱 저하된다. 왜냐하면 투자자들은 회사이익이 유용될 수 있다고 보기 때문이다.104)

셋째, 입법 방식의 관점에서도 거부권부종류주식을 도입할 동인이 적다. 일본은 우리나라와 마찬가지로 오래 전부터 국익 또는 공익상의 이유에서 주주의 다수결구조에 규제를 가하는 법제가 존재하여 왔다. 예를 들어 주주총회에서 결정된 사항에 대하여 당국의 승인을 요구하는 등의 특별법규가 대표적이다.105) 나아가 공기업을 민영화하는 경우 상법의 특별법을 제정하고, 이를 추진하여 왔다. 이는 독일과 같은 정관자치가 광범위하게 인정되지 아니하는 대륙법계의 속성에 따른 것이다. 이러한 입법 방식에 대하여 현재까지는 큰 논란은 없다. 따라서 기업 측면에서 보면 회사법상 거부권부종류주 식을 도입하여야 할 필요성이 크다고 보기는 어렵다.

넷째, 일본의 동경증권거래소가 기본적으로 거부권부종류주식의 도입이 일반투자가의 이익을 해할 수 있기 때문에 이를 발행한 기업에 대하여 엄격한 상장심사기준 및 상장폐지기준을 적용하고 있다는 점도 또 하나의 요인이다.

앞에서 살펴본 바와 같이 일본은 약 15년 전 의욕적으로 거부권부종류주식을 도입하였으나, 그 활용례는 거의 찾아보기 어렵다. 이는 회사법의 개정 시에는 회사는 투자자 간의 계약이 아닌 자본다수결의 원리가 지배하는 자본단체라는 점을 항상 염두에 둘 필요가 있음을 시사한다. 설령 이를 무시 하고 그 본질을 크게 제약할 수 있는 규정을 도입하더라도 그 활용도는 크지 않음을 인식할 필요가 있다.

101)EU Commissions, Official Journal(OJ) C 220(1997. 7. 19), para 3. 102)2014년 8월 4일 일본 동경증권거래소의 상장관련부서 직원 3인과의 인터뷰결과. 103)Anete Pajuste, “Determinants And Consequences Of The Unification Of Dual-Class Share”, European Central Bank, Working Paper Series No. 465(2005. 3), p.5. 이 보고서에 관한 전문은 http://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp465.pdf. 참조 104)Ibid., p.7., “investors take into account that some of the profits can be diverted.” 105)구체적으로는 ① 자본시장법 제34조ㆍ제82조ㆍ168조, 외국환거래법 제18조, 전파법 제20조, 방송법 제13조·제14조 등과 같이 어떤 종류의 회사에 대하여 특정한 주체에 의한 주식의 취득자체가 금지되거나, ② 자본시장법 제167조ㆍ제168조, 방송법 제8조, 은행법 제15조, 전기통신사업법 제8조ㆍ제12조 등과 같이 동일한 주체에 의한 일정비율 이상의 주식취득과 의결권행사가 인정되지 아니하거나, ③ 전기사업법 제8조ㆍ제10조, 도시가스사업법 제4조, 전기통신사업법 제7조ㆍ제18조ㆍ제19조, 철도사업법 제7조ㆍ제14조ㆍ제15조 등과 같이 주주총회에서 결정된 사항에 대하여 당국의 승인을 요구하는 등의 특별법규가 대표적이다(오성근, “상법상 황금주(Golden Share) 도입의 효용성 검토”, 「선진상사법률연구」 제65호(법무부, 2014.1), 175면).