The Korean Commercial Code sets forth that “a Stock Company shall immediately issue share certificate after its incorporation or after the date of payment on new shares” (Article 355①). It also prescribes that “the transfer of shares shall be made with delivery of share certificate.”(Article 336①). Korean Commercial Code also allows the transfer of shares made before the issuance of share certificate “if six (6) months have passed since the date of its incorporation of the company or the date of the payment of the subscription price for new shares.”

In other words, it’s effective to transfer shares of stock company without transfer of share certificate if six (6) months have passed. But in this situation, double transfer of shares might be an issue since shareholder could double transfer his shares to third parties. Double transfer issues might be more serious since most of stock company in Korea are non-listed small sized companies, and it is not unusual that the many companies have not used to issue share certificates even after several years passed since its incorporation.

In this Article, I have reviewed legal issues regarding double transfer of shares, especially in relation to the Supreme Court Judgment sentenced on April 30, 2014 (2013da99942). In particular focused on “the priority of requirements for setting up assignment of nominative claim against obligor (stock transferor) and the issuing company of the stock.

The paper is structured as follows:

In section Ⅱ, I have reviewed the contents of the supreme court judgement 2013da99942. In section Ⅲ, analyzed legal issues regarding double transfer of shares made before the issuance of share certificate. I also endeavored to clarify the relationship between requirements for setting up assignment of nominative claim against obligor under Article 450 of Civil Code and entry of shareholders register under Article 337① of Commercial Code. In section Ⅳ, I discussed the effect to the transfer of title on shareholder registry. I also research into regulations of major countries.

Finally, in section Ⅴ, I proposed a new amendment to the Korean Commercial Code to unify the method of perfecting transfer of shares between transferee of shares and the issuing company. I suggested that transfer of shares shall not be perfected against the issuing company as well as transferee unless the name and address of the person who acquires those shares is recorded in the shareholder registry.

대법원은 2014. 4. 30. 주식 이중양수인간의 우열과 주주명부 명의개서의 효력에 관하여 2013다99942 판결(이하 ‘이 사건 대상판결’이라고 한다)을 선고하였다. 이 사건 대상판결은 공간되지 않은 것이지만 그 판결에 내포된 의미로 인해서 현재까지도 논란이 이어지고 있다.

이 사건 대상판결에서는 주식 이중양수인 간의 우열, 주주명부 명의개서의 효력, 주주총회 소집절차의 하자와 판단 등 전형적인 쟁점이 문제가 되고 있다. 그런데 이 사건에서는 이중양도의 효력과 관련하여 1심, 2심, 대법원의 판단이 모두 달랐다. 이처럼 주식의 이중양도에 있어서 법률관계가 복잡해지는 것은 우리상법상 주식양도의 회사에 대한 대항력은 ‘주주명부 명의개서’에 의하고, 제3자에 대한 대항력은 ‘양도인의 주식양도의 통지 또는 회사의 승낙’에 의하는 등 그 판단기준이 이원화되어 있기 때문이다. 이 논문은 대상판결을 가지고 주식의 이중양도와 명의개서가 가지는 효력을 분석하고 향후 입법론을 제시한 것이다. 결론부터 말하면 주식양도를 둘러싼 법률관계의 획일적 확정을 위해서는 ‘회사’ 및 ‘제3자’에 대한 ‘대항요건’을 통일할 필요가 있다는 것이다. 이를 위해서는 상법개정도 필요하다고 본다.

아래에서는 대상판결의 분석을 통해서 위와 같은 논의를 이어간다. 먼저 사안의 개요를 살펴본다(Ⅱ. 사안의 개요). 다음에는 주식양도의 방법과 이중양도의 효력을 살펴본다(Ⅲ. 주식의 양도방법과 이중양도의 효력). 그 다음에는 주주명부 명의개서의 효력 및 각국의 입법례를 살펴본다(Ⅳ. 주주명부 명의개서의 효력 및 각국의 입법례). 마지막에서는 논의한 내용을 정리하고 입법론을 제시한다(Ⅴ. 쟁점별 정리 및 입법론).

1.1 당사자들의 관계

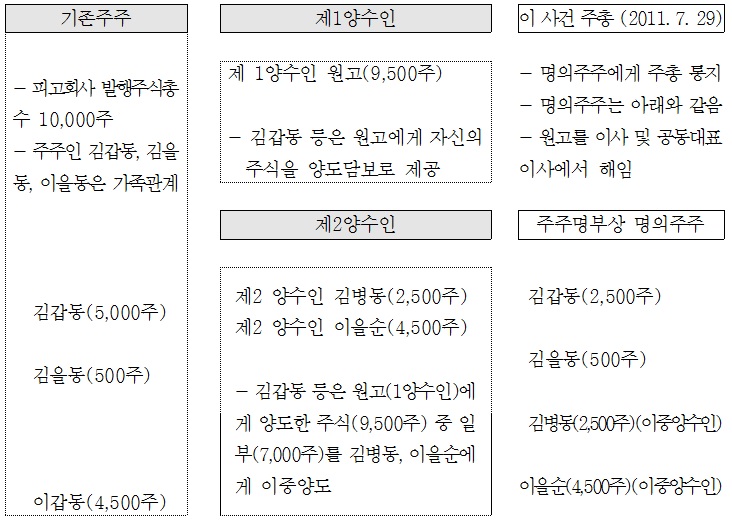

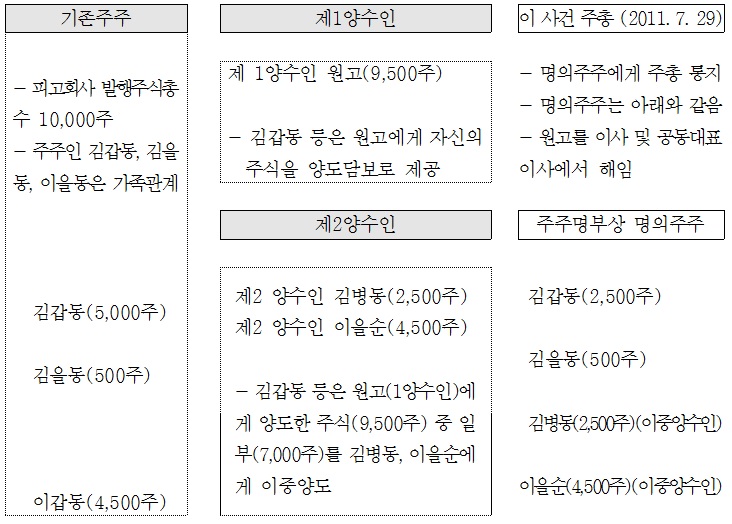

피고회사는 2006. 11. 27. 수영장 운영업 등을 목적으로 설립된 회사로서 발행주식총수는 10,000주(1주의 금액 10,000원)이고, 회사 성립 이후 주권이 발행되지 않았다. 김갑동, 김을동, 정기수는 피고회사의 대표이사, 감사 등으로 재직하면서 피고회사를 운영하여 왔고, 김을동은 김갑동의 아들이고, 정기수는 김갑동의 사위이다. 김갑동은 2008. 2. 13.부터 2010. 7. 5.까지 공동대표이사였고, 정기수는 2010. 7. 5.부터 2011. 7. 29.까지 공동대표이사, 그 이후부터는 단독 대표이사로 재직하고 있다.

원고는 피고회사에 투자하고 피고회사의 주식을 양도담보로 제공받은 자이다.

1.2 피고회사의 자금차입

김갑동, 정기수 등은 나주시에 위치한 00필지의 대지상에 실내 워터파크 사업을 진행하기 위하여 자금을 차입하던 중 위 부동산 등에 채권최고액 37.5억 원의 공동근저당권 등기를 홍ㅇㅇ에게 설정하여 주었다. 그 이후 피고회사는 합계 13억 원을 원고명의의 계좌를 통해서 지급받았다.

원고명의의 계좌에서 피고회사에게 건네진 자금의 출처는 각각 다르다. 총 13억 원이 원고명의 계좌에서 피고회사에게 이체되었는데, 이중 3.2억 원은 정△△으로부터 원고의 계좌에 합계 4억 원이 입금된 이후 피고회사에게 지급되었고, 5.3억 원은 홍ㅇㅇ로부터 원고의 계좌에 6억 원이 입금된 이후, 위 2.7억 원은 홍ㅇㅇ로부터 2.7억 원이 입금된 이후 피고회사에게 각 지급되었다.

1.3 주식의 이중양도

원고는 2009. 11. 18. 김갑동으로부터 피고회사의 주식 5,000주(지분율 50%)를 5,000만 원에, 이갑동으로부터 피고회사의 주식 4,500주(지분율 45%)를 4,500만 원에 각 양도받기로 하는 주식양수도약정(이하 ‘이 사건 주식양도계약’)을 체결하였고, 2009. 11. 20.에는 피고회사의 사내이사 및 공동대표이사로 취임하였다.

이 사건 주식양도계약 당시 피고회사의 주식은 김갑동이 5,000주, 이갑동이 4,500주, 김을동이 500주를 각 소유하고 있었는데, 이 사건 주식양도계약 체결 후에 김갑동은 김병동에게 자신의 주식 5,000주 가운데 2,500주를, 이갑동은 이을순에게 자신의 주식 4,500주 전부를 이중으로 양도하였다. 즉, 김갑동 등은 이 사건 주식양도계약을 통해서 원고에게 9,500주를 양도하였으나, 그중 7,000주를 김병동과 이갑동에게 이중으로 양도한 것이다.

1.4 피고회사의 주주총회 결의 등

1.4.1 2011. 7. 29. 피고회사는 임시주총결의를 통해서 원고를 대표이사에서 해임

피고회사는 2011. 7. 29. 임시주주총회를 개최하여 ① 원고를 사내이사 및 공동대표이사에서 해임하고, ② 공동대표규정을 폐지하며, ③ 정기수를 단독 대표이사로 선임하고, ④ 김갑동을 사내이사로 선임하며, ⑤ 김을동을 감사로 선임하는 결의(이하 ‘이 사건 주총결의’)를 하였다.

피고회사는 이 사건 주주총회를 개최하면서, 원고에게는 소집을 통지하지 않았고, 주주명부상에 기재된 김갑동, 김을동, 김병동, 이을순에게만 통지하여 이들이 주주로서 참석하였다. 주총 당시 피고회사의 주주명부에는 김갑동이 2,500주(지분율 25%), 김을동이 500주(지분율 5%), 김병동이 2,500주(지분율 25%), 이을순이 4,500주(지분율 45%)를 각 소유하고 있는 것으로 기재되어 있었다. 즉, 원고는 주주명부에 기재되어 있지 아니하였고, 기존의 주주인 김갑동, 김을동과 주식을 이중으로 양도받은 김병동, 이을동이 주주명부에 주주로 기재되어 있었다.

1.4.2 2011. 11.경 김갑동 등은 원고(1차양수인)에 대한 주식양도계약을 취소, 해제

김갑동, 정기수, 이갑동은 원고가 이 사건 주주총회결의 무효확인의 소를 제기한 이후인 2011. 11.경 원고의 자금조달 의무위반 등을 이유로 이 사건 주식양도계약이 무효이고, 그렇지 않다고 하더라도 이를 취소 또는 해제한다는 취지의 통보를 하였다.

1.4.3 2012. 9. 17. 피고회사는 임시주총결의(2011.7.29.) 사항을 추인결의함

원고가 이 사건 소로서 이 사건 주총결의의 효력을 적극적으로 다투자, 피고회사는 2012. 9. 17. 또 다시 원고에게 소집통지를 하지 아니하고 임시주주총회를 개최하여 주주로서 김갑동, 김을동, 김병동, 이을순이 참석한 상태에서 2011. 7. 29.자 결의를 추인하는 내용의 새로운 결의(이하 ‘이 사건 추인결의’)를 하였다.

사실관계

2.1 원고의 주장

원고는 13억 원의 대여금 채권을 확보하기 위하여 피고회사의 주식 9,500주를 양도받은 주주이고, 2009. 11. 20. 개최된 임시주주총회에서도 주주로서 참석하여 의결권을 행사하였으며, 피고회사의 법인등기부에 공동대표이사로 등재되어 있다.

그러나 피고회사는 자금을 차용하고 나서는 마음이 바뀌었다. 피고회사는 이 사건 주주총회를 개최하여 원고를 이사 및 공동대표이사에서 해임하면서도 그 과정에서 피고회사의 주식 대부분인 9,500주(95%)를 보유한 원고에게는 소집통지를 하지 않았을 뿐만 아니라, 공동대표이사인 원고를 배제한 채 주주총회를 소집, 개최함으로써 그 소집절차까지 위반하였다. 따라서 2011. 7. 29.자 이 사건 주총결의 및 이를 추인하는 2012. 9. 17.자 추인결의는 부존재하거나 무효이다.

2.2 피고회사의 주장

피고가 주장하는 취지는 대략적으로 아래와 같다.

첫째, 이 사건 주식양도계약은 피고회사가 자금을 조달하면서 자금을 빌려줄 사람들에게 보여주기만 할 목적으로 형식적으로 체결된 것으로서 통정허위표시에 해당하여 무효이다. 설령 그렇지 않다고 하더라도 2011. 11.경 원고에게 취소 및 해제통지를 하였으므로 이 사건 주식양도계약의 효력은 소멸되었다. 따라서 원고는 피고회사의 주주가 아니다.

둘째, 원고가 주주라고 하더라도 원고는 주주명부상에 명의개서를 마치지 않았고, 피고회사로부터 주식양수에 관하여 확정일자 있는 승낙도 받지 못하였으므로, 제2 양수인인 김병동(2,500주), 이을순(4,500주)에게 주식양수인의 지위를 대항할 수 없다. 또한 피고회사는 주주명부에 주주로 등재되어 있어서 적법한 주주로 추정되는 김갑동(2,500주), 김을동(500주), 김병동(2,500주), 이을순(4,500주)에게 소집통지를 하여 주주총회를 개최하고 결의하였으므로 이 사건 주주총회의 소집과 결의절차에 하자는 없다.

셋째, 피고회사의 주주총회 소집절차에 하자가 있다고 하더라도 그 하자는 치유되었다. 원고를 이사 및 공동대표이사에서 해임한 2011. 7. 29.자 주총결의에 하자가 있다고 하더라도 2012. 9. 17.자 추인결의에 의해서 그 하자가 치유되었기 때문이다. 따라서 이 사건 주총결의의 무효 내지 부존재의 확인을 구하는 부분은 소의 이익이 없어 부적법하다.

이 사건에서 문제된 쟁점에 대해서 1심 법원, 2심 법원, 대법원의 판단은 모두 달랐다. 이는 주식의 양도와 주주명부 명의개서의 효력 간의 관계에 대한 판단기준이 그만큼 명확하지 않다는 의미이다.

3.1 광주지방법원

3.1.1 원고가 피고회사의 주주인지의 여부

광주지방법원은 이 사건 주식양도계약은 피고회사가 자금차입이 필요하게 되자 원고를 피고회사의 주주 및 공동대표이사로 보이도록 하여 원고를 통한 자급차입을 용이하게 할 목적으로 작성된 것으로서 통정허위표시에 해당하여 무효이고, 피고회사의 주주는 원고가 아니라 김갑동, 김을동, 김병동, 이을순이라고 보았다.

3.1.2 이 사건 주총결의에 하자가 있다고 하더라도 추인결의에 의하여 치유

피고회사가 공동대표이사인 원고를 배제한 채 결의한 이 사건 주총결의(2011.7.29.)에 하자가 있다고 하더라도, 그 후 새로이 개최한 주총(2012. 9.17.)에서 기존의 결의내용을 추인하였는바, 새로운 결의에 하자가 있다고 인정되는 등 특별한 사정이 없는 한 그와 내용이 동일한 이 사건 주총결의의 무효확인을 구하는 것은 과거의 법률관계 내지 권리관계의 확인을 구하는 것으로서 권리보호의 이익이 없어 부적법하다.2)

위와 같은 이유에서 광주지방법원은 원고의 청구를 각하하였다.

3.2 광주고등법원

3.2.1 원고가 피고회사의 주주인지의 여부

광주고등법원은 이 사건 주식양도계약은 통정허위표시에 해당한다고 보기는 어렵고, 원고는 주식의 양도담보권자로서 주주의 자격을 가진다고 보았다. 판례는 양도담보권자도 주주로 보고 있기 때문이다.3)

3.2.2 원고(제1 양수인)가 김병동(제2 양수인) 등에게 대항할 수 있는지 여부 (이중양도된 7,000주의 부분)

원고가 양수한 피고회사의 주식 9,500주 중 7,000주4)는 김병동, 이을순에게 이중으로 양도되었는바, 원고가 7,000주의 주식양수인으로서의 지위를 제2 양수인인 김병동, 이을순에게 대항할 수 있는지가 문제되었다.

주권발행 전의 주식 양도는 지명채권 양도의 일반원칙에 따르므로 주권발행 전 주식이 양도된 경우에 이를 이중양수인 등 제3자에게 대항하기 위해서는 지명채권의 양도와 마찬가지로 확정일자 있는 증서에 의한 양도통지 또는 회사의 승낙이 필요하다. 주주명부상 명의개서는 주식양수인 상호간의 대항요건이 아니라 적법한 주식양수인이 회사에 대한 관계에서 주주의 권리를 행사하기 위한 대항요건에 지나지 아니한다.5)

이와 관련하여 제1 양수인인 원고가 양도통지 내지 승낙에 확정일자를 받았다는 사실을 인정할 만한 증거가 없다. 다만, 주권 발행 전 주식이 이중으로 양도되어 제1 양수인과 제2 양수인이 모두 확정일자 있는 증서에 의한 양도통지나 승낙을 갖추지 못한 경우에는 서로 대항력이 없으므로 권리변동의 일반 원칙에 따라 ‘먼저 양도통지를 하거나 승낙을 받은 자’가 그 주식에 대한 권리를 취득한다(이른바, 선통지설6)).

그런데 이 사건의 경우에는 원고가 주식양도담보계약을 체결하고 이사 및 공동대표이사로 선임되는 과정에서 원고에 대한 주식양도에 관하여 양도통지가 있었거나 피고회사가 이를 승낙하였음이 추정된다. 따라서 제1 양수인인 원고는 그 이후에 이중으로 주식을 양수한 제2 양수인인 김병동, 이을순에게 자신의 주식양수 사실을 대항할 수 있고, 그와 같은 사정을 알고 있었을 피고회사에 대하여도 주주권을 행사할 수 있다. 이에 반해 제2 양수인인 김병동, 이을순은 주주명부상 명의개서를 마쳤다 하더라도 원고에 대한 관계에서 주주로서의 우선적 지위에 있음을 주장할 수 없다.

3.2.3 이 사건 주총결의의 무효 또는 부존재에 대한 판단

위와 같은 사정에 비추면, 원고는 피고회사에 대하여 자신이 양수한 9,500주(지분 95%)에 관하여 주주권을 행사할 수 있었다 할 것인데, 피고회사는 2011. 7. 29.자 및 2012. 9. 17.자 각 주주총회의 소집 당시 주주명부상의 주주인 김갑동, 김을동, 김병동, 이을순에게만 소집통지를 하고 원고에게 소집통지를 하지 않은 상태에서 이 사건 결의 및 추인결의를 하였다 할 것이므로, 이 사건 결의 및 추인결의에는 그 결의가 존재한다고 할 수 없을 정도의 중대한 흠이 있다.

나아가 이 사건 주총결의 및 추인결의 당시 피고회사의 대표이사인 정기수 등은 주주명부상의 주주인 김갑동, 김병동, 이을순이 정당한 주주가 아님을 알고 있었을 뿐만 아니라, 이를 쉽게 증명할 수 있었다 할 것이므로, 주주명부상 주주들에게 통지가 이루어졌다는 사정만으로 피고회사를 면책시킬 여지도 없다.

3.2.4 소의 이익에 대한 판단

피고회사의 2012. 9. 17.자 이 사건 추인결의에는 피고회사의 주식 9,500주(지분 95%)를 가지고 있는 원고에게 소집통지를 하지 않은 상태에서 개최되어 그 결의가 존재한다고 할 수 없을 정도의 중대한 흠이 있다. 따라서 이 사건 추인결의에 의해서 2011. 7. 29.자 이 사건 주총결의의 하자가 치유되었다고 할 수 없으며, 원고는 이 사건 주총결의의 무효 내지 부존재 확인을 구할 법률상 이익이 있다.7)

원고의 이 사건 청구는 이유가 있어 이를 모두 인용한다.

3.3 대법원

3.3.1 원고가 피고회사의 주주인지의 여부

대법원은 이 부분에 대해서는 원심판단을 유지하였다. 즉, 이 사건 주식양도계약은 원고의 피고회사에 대한 대여금을 담보하기 위한 양도담보계약이며, 원고는 양도담보권자로서 피고회사에 대하여 주주의 자격을 가진다고 판단하였다.

3.3.2 주식 이중양수인 간의 우선적 지위

제1 주식양수인인 원고가 먼저 회사에 대하여 확정일자 있는 문서에 의하지 아니한 양도통지나 승낙의 요건을 갖춘 후 제2 주식양수인들이 다시 주식을 양수하고 주주명부상 명의개서를 마쳤다 하더라도, 제2 주식양수인들이 회사에 대하여 확정일자 있는 문서에 의한 양도 통지나 승낙의 요건을 갖추지 아니한 이상 원고(제1 양수인)에 대한 관계에서 주주로서의 우선적 지위에 있음을 주장할 수 없다. 즉, 이 부분의 원심판단은 정당하다.

3.3.3 주주명부 명의개서의 효력

그러나 원고(제 1양수인)가 주식의 양도 통지나 승낙의 요건을 갖추었다는 사정만으로 피고회사에 대하여 곧바로 주주권을 행사할 수 있는 것은 아니다. 주식을 취득한 자가 회사에 대하여 의결권을 주장할 수 있기 위하여는 주주명부에 주주로서 명의개서를 하여야 하므로, 명의개서를 하지 아니한 주식양수인에 대하여 주주총회소집통지를 하지 않았다고 하여 주주총회결의에 절차상의 하자가 있다고 할 수 없다.8)9) 그런데 원고가 이 사건 주총결의 당시까지 명의개서를 마치지 않아 자신이 양수한 주식에 관한 주주권을 행사할 수 없었던 이상, 피고회사가 원고에게 소집통지를 하지 않고 임시주주총회를 개최하여 이 사건 주총결의를 하였다 하더라도 이 사건 결의에 부존재나 무효에 이르는 중대한 흠이 있다고 할 수 없다.

3.3.4 이 사건 주주총회결의 하자에 대한 판단

제2 주식양수인들이 원고(제1 양수인) 또는 피고회사에 대하여 우선적 지위를 주장할 수 없다 하더라도, 공동대표이사 중 1인인 정기수에 의하여 위 2011. 7. 29.자 주주총회가 소집되었고, 주주 중 김갑동, 김을동 또한 위 주주총회에 출석하여 이 사건 결의에 찬성하였으며, 이 사건 제2 주식양수인들이 명의개서하기 전의 상태를 기준으로 김갑동, 김을동의 주식이 전체 주식의 55%에 이르는 이상, 공동대표이사가 공동으로 임시주총을 소집하지 않았다거나 종전 주주명부상의 나머지 주주인 이갑동에 대하여 소집통지하지 않았다는 등의 하자는 이 사건 결의가 부존재한다거나 무효라고 할 정도의 중대한 하자라고 볼 수 없다.10) 그럼에도 원심은 이 사건 주총결의가 존재한다고 할 수 없을 정도의 중대한 흠이 있다고 판단하고 말았으니 원심판결에는 하자가 있고 … 이 부분 사건을 다시 심리판단하도록 원심에 환송한다.

1)서술의 편의상 당사자의 이름은 변경하였고 차입금의 수치는 간략하게 표시하였다. 근저당권 등기의 설정 및 이전 경위는 쟁점과 직접 관련이 없는 것이므로 생략하였다. 2)대판 1997.10.28., 97다27596, 27602, 대판 2011.10.28., 2009다63694 등 참조. 3)대판 1993.12.28., 93다8719, 대판 1992.5.26., 92다84 등. 4)김갑동의 주식 5,000주 중 2,500주는 김병동에게, 이갑동의 주식 4,500주는 이을순에게 이중으로 양도되었다. 5)대판 1995.5.23., 94다36421 등. 6)대판 1971.12.28., 71다2048. 이른바, 확정일자가 없는 경우에도 먼저 통지한 양수인이 우선한다는 취지인데(‘선통지설’), 이 판결이 대법원의 입장인지는 분명하지 않다. 현재로서 분명한 것은 이중양수인 간에는 확정일자 있는 통지가 우선한다는 것이다. 7)대판 1995.7.28., 93다61338 등 참조. 8)대판 1996.12.23., 96다32768, 32775, 32782. 9)이에 대해서는 “주권이 발행되지 않은 이상 주주명부의 기재는 정규의 자격수여적 효력이 인정되지 않으므로 실질적 권리의 입증 및 통지 또는 승낙이 있으면 주주명부의 개서 유무에 관계없이 권리를 행사할 수 있다”는 반대의 견해가 있다. 彌永眞生, “株券發行前の株式讓渡- 最判1972.11.8, 最高裁昭和39(オ)883”, ⌜商法の判例と理論- 倉澤康一郞敎授還曆記念論文集⌟(評論社, 1994), 110頁. 10)대판 1993.1.26., 92다11008.

위에서는 이 사건의 내용과 주식의 이중양도 및 명의개서의 효력에 대해서 원심 및 대법원의 태도를 살펴보았다. 아래에서는 주식양도의 방법과 명의개서의 효력에 대한 일반론 및 각국의 입법례 등을 살펴보고 대상판결의 당부를 논의한다.

1.1 주식양도의 합의

주권이 발행된 후에는 주식양도를 위해서는 ‘주식양도의 합의’와 ‘주권의 교부’가 필요하다(상 336조 1항). 따라서 주식양도의 ‘합의’와 주권의 ‘교부’가 제대로 이루어졌는지를 살펴보아야 한다.

‘주식양도의 합의’는 당사자 사이의 의사의 합치만으로 효력이 발생한다. 보통 양도인과 양수인간의 청약과 승낙에 의해서 의사의 합치가 이루어지며, 의사표시를 하는 자가 유효한 행위능력을 갖추고 있어야 하며, 사기나 착오 등 의사표시에 하자가 없어야 한다.

1.2 주권의 교부

주식양도는 주식양도에 관한 의사표시의 합치 이외에 ‘주권의 교부’에 의하여 그 효력이 발생한다. 주권의 교부는 주식양도의 대항요건이 아니라 성립요건이다.11)

주권의 교부는 주권을 인도하는 것, 즉 주권의 점유를 이전해 주는 것이다. 주권교부의 방법에는 ① 현실의 인도(민 188조 1항)가 일반적이나, ② 간이인도(민 188조 2항),12) ③ 목적물반환청구권의 양도에 의한 인도(민 190조),13) ④ 점유개정(민 189조)14)에 의한 인도도 가능하다.15) 다만, 목적물반환청권의 양도에 의한 인도의 경우에는 주권이 발행된 경우라고 하더라도 ‘이중양도의 가능성’이 있다. 양도인의 주권에 대한 반환청구권이 이중으로 양도될 수 있기 때문이다. 따라서 ‘목적물반환청구권의 양도’ 방법에 의하여 주권의 점유를 취득하였다고 하려면, 양도인이 제3자에 대한 반환청구권을 양수인에게 양도하고 지명채권 양도의 대항요건을 갖추어야 한다.16)

상법 제336조 제1항은 주식을 특정승계하는 경우에만 적용된다. 따라서 상속이나 합병과 같은 포괄승계에서는 주권의 교부가 없더라도 주식이 이전된다. 다만, 회사에 대항하기 위해서는 주주명부에 명의개서를 하여야 한다.

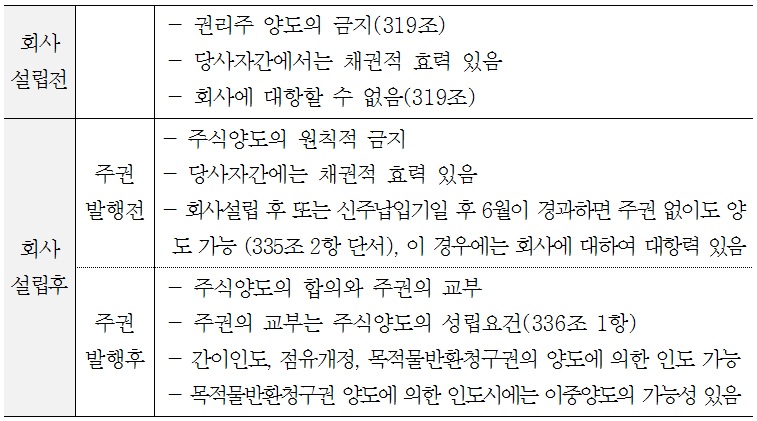

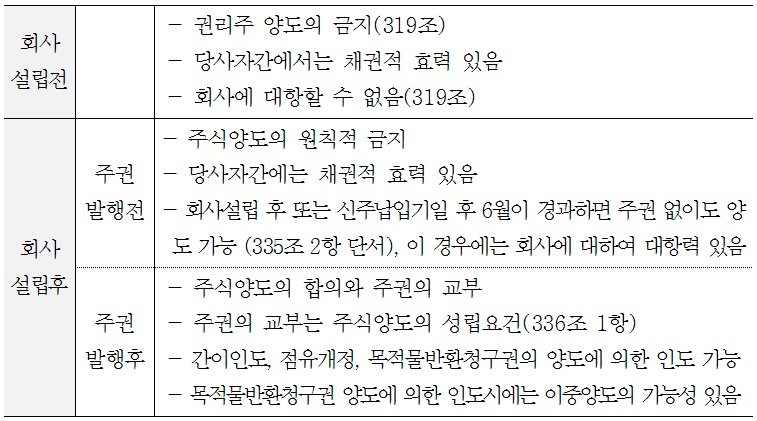

2.1 주식양도의 원칙적 금지

주식의 양도를 위해서는 주식양도의 합의와 더불어 ‘주권을 교부’하여야 하므로(상 336조 1항), 주권발행 전에는 원칙적으로 주식을 양도할 수 없다.

주의할 것은 주권 발행 전이라도 당사자 사이의 주식양도의 합의에는 채권적 효력은 있다는 사실이다.17) 예를 들어, A회사가 주권을 발행하지 않은 상태에서 주주인 甲이 乙에게 A회사의 주식 100주를 양도한 경우에, 乙은 주식양도에 필요한 주권의 교부가 없으므로 주주는 될 수 없지만, 甲을 상대로 채무불이행으로 인한 손해배상청구 등을 할 수 있다. 그 사이에 주권이 발행되면 주권교부를 청구할 수도 있다.

2.2 회사설립 또는 신주납입기일 6월 경과 후

2.2.1 ‘합의’에 의한 주식의 양도

주권발행 전이라도 회사설립 후 또는 신주의 납입기일 후 6월이 경과하면 주권 없이도 주식의 양도가 가능하다(상 335조 3항 단서). 주식의 양도성은 주식회사의 본질적 속성인데, 주권발행이 늦어지고 있다는 이유만으로 언제까지나 주식의 양도를 제한할 수는 없기 때문이다. 이 경우에는 주권의 교부가 없이도 당사자간의 ‘주식양도의 합의’만으로 주식양도의 효력이 발생한다(통설 및 판례).18)19) 지명채권 양도의 효력으로 양도되는 것이므로, 양도인의 ‘주식양도의 통지나 회사의 승낙’은 이중양수인 등 제3자에 대한 대항요건에 불과하다. 회사에 대한 대항요건은 ‘주주명부의 명의개서’이다.

2.2.2 양도담보의 ‘합의’

이와 관련하여 ‘주식양도담보의 합의’가 주식양도의 합의에 포함되는가? 판례는 “주식의 양도는 당사자 사이의 의사의 합치만으로 효력이 발생하고, 채권담보의 목적으로 주식이 양도되어 양수인이 양도담보권자에 불과하다고 하더라도 회사에 대한 관계에는 양도담보권자가 주주의 자격을 갖는 것이며, 이에 따라 의결권이나 그 밖의 공익권도 양도인에 대한 관계에서 담보권자인 양수인에 귀속한다.”20)고 하면서, 주식양도 합의의 존재를 긍정하고 있다.

주식양도담보의 합의는 그 실질이 담보권의 설정이라고 하더라도, 당사자간에 ‘주식의 소유권을 이전한다는 합의’가 존재함을 부인할 수 없다. 따라서 주식의 소유권을 이전하는 양도담보의 합의를 주식양도의 합의에 포함시키는 판례의 태도는 타당하다.

2.2.3 양도의 ‘합의’는 6월전에 이루어졌으나 주권 발행이 없이 6월을 경과 경우

이와 관련하여 ‘주식양도의 합의’는 회사성립 후 6월 전에 이루어졌으나 주권발행이 없이 6월이 경과한 경우에도 주식양도의 효력을 인정할 수 있는 가? 판례는 주식양도의 합의가 회사성립 또는 신주의 납입기일 후 6월이 경과하기 전에 있었다고 하더라도 그 이후 6월이 경과하고 그때까지도 회사가 주권을 발행하지 않았다면, 그 하자는 치유되어 회사에 대하여도 유효한 주식양도가 된다고 한다.21)

이는 이미 주권이 발행된 상태에서 주식양도가 이루어졌으나, 주권병합 등으로 신주식을 발행해야 하는 상황에서 신주식의 주권이 발행되지 않은 경우에도 같다. 예를 들어, A회사의 주주인 甲이 주권이 발행된 상태에서 乙에게 주식양도를 하였으나 미쳐 주권을 교부하지 못한 상태에서 양도대상주식을 포함하여 A회사의 주식에 대해서 주식병합이 이루어지고, 그로부터 6월이 경과할 때까지 A회사가 주식병합에 따른 신주권을 발행하지 않았다고 가정한다. 이러한 경우에도 주식병합 전에 있은 甲과 乙의 주식양도에 관한 의사표시만으로 (신주식에 대한) 주식양도의 효력이 발생한다.22)

3.1 문제의 제기

위에서 살펴본 것처럼 회사설립 또는 신주납입기일 후 6월이 경과하였으나 아직 주권이 발행되지 않은 경우에는 지명채권 양도의 방법과 효력에 의해서 ‘당사자간의 합의’만으로 주식이 양도될 수 있으므로 주식이 이중으로 양도되는 상황이 생길 수 있다. 또한 주권의 발행 후라고 하더라도 목적물반환청구권의 양도에 의해서도 주식이 이중으로 양도될 가능이 있다.

이와 관련하여 이중양수인 중에서 누구의 권리가 우선하는지가 문제되는데, 민법상 지명채권 양도의 법리에 따라서 누가 먼저 대항력을 갖추었는지에 따라서 해결할 것이다.23) 지명채권이 이중으로 양도되는 경우에 이중양수인 등 제3자에 대한 대항력은 ‘확정일자 있는 통지나 승낙’에 의하므로(민 450조 2항), 아래에서는 확정일자가 있는 경우와 없는 경우로 나누어서 살펴본다.

회사에 대해서는 주주명부 명의개서에 의하여 대항력이 결정되는데, 이에 대해서는 Ⅳ. 주주명부 명의개서의 효력 및 각국의 입법례 부분에서 따로 살펴본다.

3.2 확정일자가 있는 경우

판례는 주권발행 전 주식이 이중양도된 경우 이중양수인 상호간의 우열은, 그 이중양수인 중 일부에 대하여 이미 명의개서가 경료되었는지 여부를 불문하고 누가 우선순위자로서 권리취득자인지를 가려야 하고, 그 우선순위는 지명채권 양도와 마찬가지로 ‘확정일자 있는 양도통지’가 회사에 도달한 일시 또는 ‘확정일자 있는 승낙’의 일시의 선후에 의하여 결정한다고 한다.24) 즉, 이중양수인 1인이 확정일자 있는 증서에 의한 통지나 승낙의 요건을 갖춘 경우에는 그 자가 우선하고, 이중양수인 모두가 확정일자를 갖춘 경우에는 앞선 날짜의 확정일자를 갖춘 자가 우선한다.

위의 사례에서 광주고등법원은 제1 양수인인 원고가 2009. 11. 20. 개최된 주주총회의사록이나 대표이사로 취임한 내용이 기재된 법인등기부에 확정일자를 받은 것만으로는 주식양도에 관하여 확정일자 있는 증서에 의한 승낙이 있었다고 볼 수 없다고 하였다. 대법원은 원심의 판단을 유지하였다. 이 부분에 대해서는 현행법상 다툼의 소지는 거의 없다고 보아도 무방하다.

3.3 확정일자가 없는 경우

주권발행 전 주식의 이중양수인 모두가 확정일자 있는 양도통지나 승낙의 요건을 갖추지 못한 경우의 우열관계가 문제가 된다. 이에 대해서는 주권 발행 전 주식이 이중으로 양도되어 제1양수인과 제2 양수인이 모두 확정일자 있는 증서에 의한 양도통지나 승낙을 갖추지 못한 경우에는 서로 대항력이 없으므로 권리변동의 일반 원칙에 따라 ‘먼저 양도통지를 하거나 승낙을 받은 자’가 그 주식에 대한 권리를 취득한다고 서술하는 판례(이른바 선통지설25))가 있으나, 이것이 대법원의 입장인지는 분명하지 않다.

오히려 주식의 양도통지가 확정일자 없는 증서에 의하여 이루어진 경우에 확정일자 있는 통지나 승낙의 요건을 갖추기 전까지는 제2 양수인에 대해서 우선적 지위에 있음을 주장할 수 없으며,26) 나중에 그 증서에 확정일자를 얻은 경우에는 그 일자 이후에는 제3자에 대한 대항력을 취득하나 그 대항력 취득의 효력이 당초 주식양도통지일로 소급하여 발생하는 것은 아니라는 견해27)가 대법원 판례의 주류적인 입장에 부합하는 듯하다.

이 사건에서 광주고등법원은 선통지설의 입장을 취하면서 먼저 주식양도사실을 통지한 원고(제1양수인, 선통지자)에게 주주의 지위를 인정하였다. 그러나 대법원은 원고가 주식의 양도통지나 승낙의 요건을 갖추었다고 하더라도 피고회사에 대하여 곧바로 주주권을 행사할 수는 없으며, 원고가 회사에 대하여 의결권을 행사하기 위하여는 주주명부에 주주로서 명의개서를 하여야 한다고 판단하였다. 즉, 이중양수인간의 우선순위(확정일자 있는 주식양도의 통지나 승낙)에 대해서는 고등법원과 대법원이 판단을 같이 하고 있으나, 회사에 대한 주주권의 행사에 대해서는 그 판단(광주고법은 선통지, 대법원은 명의개서)에 차이가 있다는 것이 이 사건의 핵심이다. 이 문제는 근본적으로 주식의 이중양도에 있어서 이중양수인간의 우열은 양도인의 주식양도통지나 채무자의 승낙에 의해서 결정하지만, 주주권 행사를 위한 회사에 대한 대항력은 주주명부 명의개서에 의하여 결정하는 이중적인 구조 때문에 발생한다. 이 부분에 대해서는 Ⅳ. 주주명부 명의개서 부분에서 좀 더 자세하게 살펴본다.

11)유가증권의 일반법리에 의하면 무기명증권은 증권의 교부만으로 양도되고 기명증권은 배서·교부에 의하여 양도된다. 그러나 주식은 기명식증권이지만 상법은 그 특성을 고려하여 배서·교부가 아니라 ‘교부만’으로 양도할 수 있도록 하고 있다(상 336조 1항). 12)‘간이인도’는 양수인이 이미 주권을 점유한 때에는 당사자의 양도 의사표시만으로 주식을 양도하는 방법이다(민 188조 2항). 13)‘목적물반환청구권의 양도’는 제3자가 점유하고 있는 주권에 관한 권리를 양도하는 경우에 양도인이 그 제3자에 대한 반환청구권을 양수인에게 양도하는 방법이다(민 190조). 예를 들어, 증권대체결제제도에서 주권을 보관하고 있는 예탁원에 대한 반환청구권을 양도하는 상황에서 사용된다. 14)‘점유개정’은 당사자간의 계약으로 주식양도인이 주권의 점유를 계속하는 것을 말한다(민 189조). 점유개정에 의한 주권의 교부가 인정되는지는 논란이 있으나 허용된다고 본다. 다만, 점유개정은 외관상 종전의 권리상태에 아무런 변화도 가져오지 않는 것이므로 점유개정에 의한 주권의 선의취득은 허용되지 않는다. 대판 2010.2.25., 2008다96970, 대판 1964.5.5., 63다775. 15)대판 2010.2.25., 2008다96970. 16)대판 2000.9.8., 99다58471, 대판 1999.1.26., 97다48906. 17)일본에서도 주권발행 전 주식양도계약은 회사와의 관계에서뿐 아니라 당사자간에 있어서도 채권적 효력이 있을 뿐이라고 한다. 江頭憲治郞, ⌜株式會社法⌟(有斐閣, 2006), 217頁. 18)이에 대해서는 주권발행 전 주식의 유통성을 주권 발행시보다 더 넓게 인정한다는 비판이 있다. 손창완, “주식의 이중양도”, ⌜법학논고⌟(경북대 법학연구원, 2013), 327면. 19)이와 관련하여 실기주에 관한 평석을 하면서, 실기주에 대해서는 소유권의 취득이나 경제적 이익 모두 명의주주(양도인)에게 있다고 하면서, 명의개서의 효력을 강력하게 인정하는 견해도 있다. 임재호, “명의개서전의 주식양수인의 지위”, ⌜상사판례연구⌟(한국상사판례학회, 1991), 33면. 이러한 입장을 강력히 유지하면 주식양도를 위해서도 명의개서가 필요하다는 논리로 연결될 수 있다. 20)대판 2014.4.30., 2013다99942, 대판 1993.12.28., 93다8719, 대판 1992.5.26., 92다84. 21)대판 2002.3.15., 2000두1850. 22)대판 2012.2.9., 2011다62076,62083. 23)주식양도인의 주식 이중양도행위에 대해서는 이중양수인간의 우열 문제 이외에도 이중양도행위 자체의 효력이 문제될 수 있다. 예를 들어, 주권발행 전 양도인의 배임적 이중양도행위에 제3자가 적극 가담한 경우에는 제3자에 대한 양도행위는 반사회적 법률행위로서 무효가 될 수 있다. 대판 2006.9.14., 2005다45537; 또한 주식양도인이 그 주식을 이중으로 양도하고, 제2양수인이 주주명부상 명의개서를 받음으로써 제1양수인이 회사에 대한 관계에서 주주로서의 권리를 제대로 행사할 수 없게 된 경우, 주식양도인은 제1양수인에 대하여 불법행위책임을 진다. 대판 2012.11.29., 2012다38780. 24)대판 2006.9.14., 2005다45537 25)대판 1971.12.28., 71다2048, 광주고판 2013.11.20., 2013나1364. 26)대판 2010.4.29., 2009다88631. 27)대판 2010.4.29., 2009다88631, 대판 2006.9.14., 2005다45537 등.

‘주주명부’는 주주와 주권에 관한 사항을 명백히 하기 위하여 이사가 상법의 규정에 따라서 작성, 비치하는 장부이다(상 352조, 396조). 주식회사는 다수의 주주가 관여되는데, 주주명부는 변동하는 주주의 권리행사를 허용하고 주주의 관리를 원활하게 하기 위해서 작성된다.

‘명의개서’는 주주명부에 주식양수인의 성명과 주소를 기재하는 것을 말한다. 위에서 살펴본 것처럼 주식의 양도는 당사자간에 ‘주식양도의 합의’와 ‘주권의 교부’에 의하여 그 효력이 발생한다. 그러나 주식의 양도는 회사와는 관계없이 이루어지므로 주식양수인이 주식의 이전을 회사에게 대항하기 위해서는 주주명부에 양수인의 성명과 주소를 기재하여야 한다(상 337조 1항). 이를 명의개서라 한다.

주식양수인은 양도인의 협력이 없이도 단독으로 회사에 대하여 그 명의개서를 청구할 수 있고,28) 회사는 주주명부상에 기재된 주주를 주주로 추정하여 주주권의 행사를 허용하면 된다. 그런데 위의 사례와 같이 회사가 주식의 이중양도사실을 알고 있는 경우에도 주주명부상의 주주에게 의결권 행사 등을 허용하여야 하는가? 이는 명의개서의 효력과 명의개서 미필주주의 지위에 관한 것인데 아래에서 살펴본다.

2.1 권리행사의 대항요건

주식의 이전은 취득자의 성명과 주소를 주주명부에 기재하지 아니하면 회사에 대항하지 못한다(상 337조 1항). 즉, 주식양수인이 회사에 대하여 의결권 등 주주권을 행사하기 위해서는 주주명부에 명의개서를 하여야 한다.29)

이와 관련하여 주권 발행 전 주식양도에 있어 “양수인이 회사와의 관계에서 대항력을 갖추기 위해서는 채권양도에 준하여 회사에 대한 양도인의 통지 또는 회사의 승낙을 요한다(민 450조 1항).”30)고 서술하는 경우가 있으나, ‘양도인의 주식양도 통지나 회사의 승낙’은 이중양수인을 비롯한 ‘제3자’에게 대항력을 갖추기 위한 요건이고, ‘회사’에 대해서 대항력을 갖추기 위해서는 ‘주주명부에 명의개서’를 하여야 한다. 즉, 주주명부 명의개서가 없이는 주식양수인은 통지나 승낙만으로 회사를 상대로 권리를 행사할 수 있는 것은 아니다.31)

그러나 회사는 주주명부의 명의개서에 확정적으로 구속될 필요는 없다. 즉, 상법 제337조 제1항은 주식의 취득자가 주주명부상의 주주명의를 개서하지 아니하면 스스로 회사에 대하여 주주권을 주장할 수 없다는 의미이고, 명의개서를 하지 아니한 실질상의 주주를 회사측에서 주주로 인정하는 것은 무방하다(편면적구속설, 다수설32) 및 판례33)). 다만, 위의 사례에서 제1양수인인 원고와 제2 양수인인 김병동 등(주주명부상 기재)이 모두 실질적인 권리자이므로 회사가 주주명부상의 주주(2양수인인 김병동 등)를 배제한 채 제 1양수인인 원고를 임의적으로 주주로 인정할 수 있는 상황은 아니다. 편면적 구속설은 실질주주(양도인인 A와 양수인인 B간에 합의와 주권의 교부가 이루어진 경우 양수인인 B)와 형식주주(주주명부상의 주주인 A)가 다른 경우에 실질주주를 주주로 인정할 수 있다는 취지인데, 이 사건 대상판결의 경우에는 이중양도의 경위가 어찌되었든 원고(1양수인)와 김병동 등(2양수인)은 모두 실질적인 권리자이기 때문이다.

2.2 주주명부의 자격수여적 효력

주주명부에 주주로 기재된 자는 주주로 추정된다. 따라서 회사는 주주명부에 기재된 자를 주주로 보고 의결권, 신주인수권 등 주주의 권리를 인정하면 된다.

그러나 주주명부의 기재는 주주임을 추정하는 ‘추정적 효력’을 가질 뿐이고 주주명부의 기재에 의하여 주주가 결정되는 창설적 효력을 가지는 것은 아니다.34) 주식은 ‘주식양도의 합의’와 ‘주권의 교부’에 의하여 이전되는 것이지, 주주명부의 명의개서에 의해서 이전되는 것은 아니기 때문이다. 이는 주권이 발행되지 않은 경우에도 마찬가지이다. 따라서 주주명부에 기재된 자가 무권리자라는 것이 증명되면 그의 주주권은 부인된다. 예를 들어, 乙이 A회사의 주주명부에 주주로 명의개서를 하였더라도 양도인(주주) 甲으로부터 주식을 양도받은 사실이 없다면 乙의 주주권은 부인된다.

2.3 주주명부의 면책적 효력

회사는 주주명부에 기재된 자, 즉 형식주주를 주주로 보고 배당금청구권, 의결권, 신주인수권 등의 주주의 권리를 인정하면 되고, 이 경우에는 나중에 주주명부상의 주주가 실질적인 주주가 아니라고 밝혀지더라도 면책된다.35) 회사가 주주에게 대하여 통지 또는 최고를 하는 경우에는 주주명부에 기재한 주소 또는 그 자로부터 회사에 통지한 주소로 하면 된다(상 353조 1항).

그러나 회사에게 고의나 ‘중대한 과실’이 있거나 또한 ‘용이하게 무권리자임을 증명’할 수 있었음에도 주주권의 행사를 허용한 경우에는 책임이 있다.36) 예를 들어, A회사의 주주인 甲이 乙에게 주식을 양도하였는데, A회사의 대표이사인 丙이 위 주식양도에 입회하여 그 양도를 승낙하였다면 A회사는 乙이 주주임을 알고 있는 것이고, 이러한 경우에 정당한 사유없이 乙의 명의개서청구를 거절하였다면, A회사는 그 명의개서가 없음을 이유로 주식양도의 효력과 乙의 주주로서의 지위를 부인할 수 없다.37)

그런데 위의 사례에서 피고회사는 주주명부의 자격수여적 효력 및 면책적 효력에 따라서 주주명부에 기재되어 있는 김갑동, 김을동, 김병동, 이을순에게 통지를 하고 그에게 의결권 행사를 허용하면 면책이 되는 측면도 있지만, 주주명부상의 주주가 형식주주에 불과하고 제1 양수인인 원고가 실제 주주인 사실을 알았다면 면책이 되지 않을 수 있는 측면도 있다. 이와 관련하여 광주고등법원은 주식이 제1 양수인인 원고에게 실제로 양도되었고 피고회사도 그러한 사실을 잘 알고 있었으므로 면책이 될 수 없다고 판단하였으나, 대법원은 제1 양수인인 원고와 제2 양수인인 김병동 등간에는 그 우열에 차이가 없고, 피고회사가 주주명부에 기재된 대로 주주총회 소집통지를 하고 의결권 행사를 허용하였다면 그 절차에는 하자가 없다고 판단하였는데, 이 부분이 원심과 대법원의 판단에 차이를 가져온 중요한 측면이다.

3.1 서설

회사가 명의개서를 하지 않는 주식취득자를 자발적으로 주주로 인정할 수 있는가? 이에 대해서는 상법 제337조 제1항의 “주주명부에 기재하지 아니하면 회사에 대항하지 못한다.”는 규정은, 주식취득자는 명의개서 전에는 회사에 대하여 주주임을 주장하지 못할 뿐 아니라, 회사도 이를 주주로 인정하지 못한다는 견해가 있다(쌍방적구속설38)). 다수의 이해관계가 교차하는 회사의 단체법상 법률관계를 획일적, 안정적으로 처리할 필요성이 있고, 회사가 주주명부상 주주와 실질적인 주주 중에서 누구에게 의결권 등을 부여할 것인지 사실상 선택권을 가지게 되어서 부당하다고 한다.

그러나 상법 제337조 제1항의 “주주명부에 기재하지 아니하면 회사에 대항하지 못한다.”는 규정은 명의개서 전에는 취득자가 주주임을 주장하지 못할 뿐이고, 회사가 스스로 명의개서 미필주주를 주주로 인정하는 것은 허용한다고 볼 것이다(편면적 구속설, 판례39)). 상법 제337조 제항의 입법취지는 다수인이 관여하는 회사관계에서 사무처리의 편의를 위한 것이며, 회사가 ‘스스로 이를 포기하고’ 자기의 위험부담 하에 실질주주를 주주로 인정하는 것을 막을 이유는 없기 때문이다. 이렇게 해석하는 것이 주주명부의 기재에 확정력이나 대항력을 명시적으로 인정하지 않고 있는 현행 상법의 태도와도 부합하며, 명의개서에 관한 다수의 판례의 태도와도 상치되지 않게 된다.

위와 같은 논의는 주주명부 명의개서의 효력을 어느 정도로 인정할 것인지와 연결되어 있다. 주식은 당사자간의 합의와 주권의 교부에 의해서 양도된다는 사실에는 각국이 공통적인 입장을 취하고 있지만, 그러한 주식 양도사실을 주주명부에 기재하는 것이 어떠한 효력을 가지는 것인지에 대해서는 각국의 입장에 차이가 있다. 아래에서는 각국의 입법례와 운용례를 살펴본다.

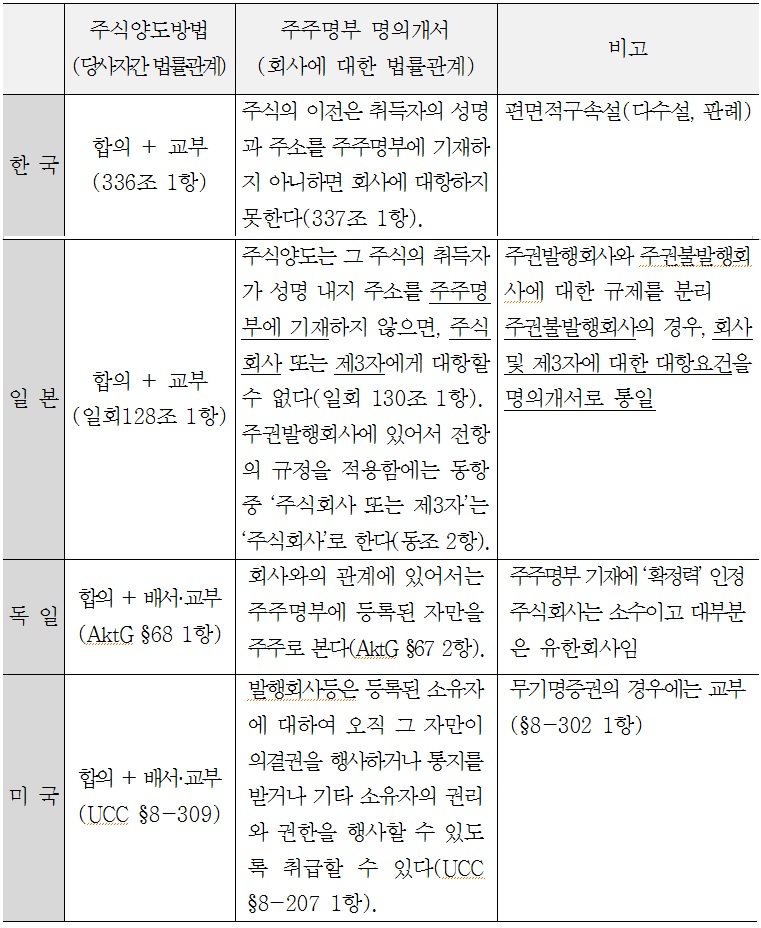

3.2 독일

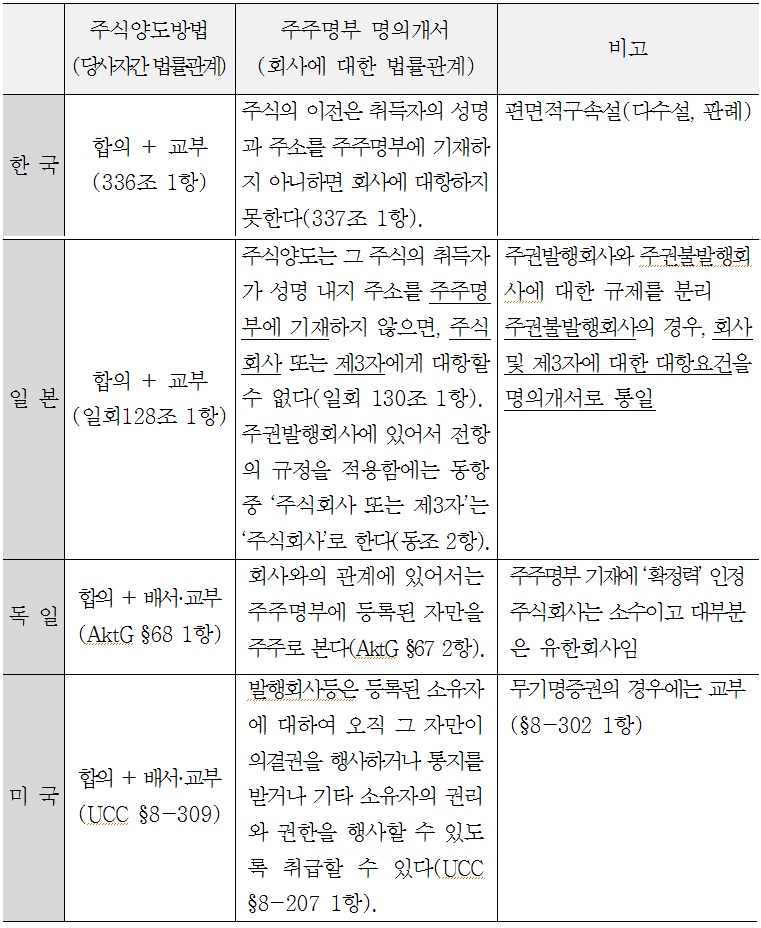

독일주식법은 주식의 양도를 위해서는 “당사자의 합의와 주권의 배서·교부”를 요구한다(독일주식법 68조 1항). 우리나라 상법이 주식의 양도에 ‘주권의 교부’만을 요구하는 것과는 차이가 있으나(상 336조 1항), 주주명부의 명의개서에 관계없이 당사자간의 합의와 주권의 배서·교부만으로 주식이 양도되는 것은 같다.

주식양수인은 회사에 대해서 주주권을 행사하기 위해서는 주주명부에 기재하여야 한다. 이와 관련하여 독일주식법 제67조 제2항은 “회사와의 관계에 있어서는 주주명부에 등록된 자만을 주주로 본다.”고 규정하는데, 이는 회사가 ‘주주명부에 기재된 자’에게만 주주권의 행사를 허용할 수 있다는 뜻이다. 즉, 주주명부에 기재된 자를 주주로 취급하는 것은 주식회사의 권리이자 의무이다. 우리나라의 경우에 회사가 자신의 위험 부담으로 주주명부에 기재되지 않은 실질주주에게 주주권 행사를 허용할 수 있는 것과는 차이가 있다.

3.3 미국

미국의 경우 ‘주식양도의 합의’와 ‘주권의 배서·교부’에 의해서 주식이 양도된다(UCC §8-309). 우리나라의 상법이 주권의 교부만을 요구하는 것에는 차이가 있으나 기본적인 구조는 동일하다.

주식양수인이 회사에 대해서 주주권을 행사하기 위해서는 주주명부에 기재하여야 한다. 미국의 통일상법전은 “… 발행회사등은 등록된 소유자에 대하여 오직 그 자만이 의결권을 행사하거나 통지를 받거나 기타 소유자의 권리와 권한을 행사할 수 있도록 취급할 수 있다.”(UCC §8-207 1항)고 규정하면서 이를 분명히 하고 있다. UCC 주석에 의하면, 회사는 주권의 소유자나 주권의 선의취득자가 주주명부에 기재된 자와 똑 같이 배당을 청구하더라도 대항할 수 있다고 서술하고 있는 것에 비추면,40) 주주명부 명의개서의 효력에 상당히 강력한 효력을 인정하는 듯하다. 즉, 회사는 주권의 소유자를 배제하고 주주명부에 기재된 자를 (회사의 위험 부담 하에) 주주로 취급할 수 있으나, 반드시 주주로 취급해야할 의무까지는 부담하지 않는다. 이러한 측면에서 우리나라의 상법과 비슷하다.

3.4 일본

일본의 경우 ‘주식양도의 합의’와 ‘주권의 교부’에 의해서 주식이 양도된다(일회 128조 1항). 주권발행 전의 양도는 회사에 대해서 그 효력이 없다(동조 2항). 주식의 양도에 있어서 주권의 교부를 요구하는 일본의 방식은 우리상법의 주식양도 방식과 그 내용이 일치한다(상 336조 1항).

주식양수인이 회사에 대해서 주주권을 행사하기 위해서는 주주명부에 명의개서를 하여야 한다(일회 130조). 여기까지는 미국, 일본, 우리나라의 입법례가 공통적이다.

그런데 일본의 경우에는 주권 발행 전에 주식이 이중으로 양도되는 경우를 상정하여 별도의 규정을 두고 있다. 구체적으로 일본 회사법은 주식회사를 주권발행회사와 주권불발행회사로 구분하고, ‘주권불발행회사’의 경우 “주식양도는 그 주식의 취득자가 성명 내지 주소를 주주명부에 기재하지 않으면, ‘주식회사’ 또는 ‘제3자’에게 대항할 수 없다.”(일회 130조 1항)고 규정하는데, 이는 주권불발행회사의 경우에는 주식이 이중으로 양도될 수 있으므로 발행회사 뿐만 아니라 이중양수인 등 제3자에 대한 대항력도 ‘주주명부의 명의개서’를 기준으로 한다는 뜻이다. 우리나라의 경우에 주식양도의 제3자에 대한 대항력을 양도인의 주식양도통지 또는 회사의 승낙에 의하고, 회사에 대한 대항력을 주주명부 명의개서에 의하여 분리하는 것과 차이가 있다.

이 사안에 대해서 일본회사법을 적용하면, 제1 양수인인 원고나 제2 양수인인 김병동 등간의 우열을 판단함에 있어서는 확정일자 있는 주식양도의 통지나 승낙이 있었는지를 살펴볼 필요조차도 없이, 주주명부에 명의개서를 한 제2 양수인인 김병동 등이 제1 양수인인 원고에게 우선하는 것으로 간명하게 처리된다. 다만, 일본 회사법 제130조 제1항이 독일주식법에서와 같이 주주명부에 ‘확정력’41)을 인정한 것인지의 논의가 있으나, 확정적 효력을 인정하는 견해는 소수이다. 따라서 일본 회사법에 의하더라도 회사는 실질주주와 명의주주가 다른 경우에 실질주주를 주주로 인정하여 주주권 행사를 허용할 수 있다.

현행법상 주식양도의 방식과 효력

[<표 3>] 주식양도방법과 명의개서의 효력에 관한 입법례42)

주식양도방법과 명의개서의 효력에 관한 입법례42)

28)대판 1995.23, 94다36421, 대판 1992.10.27., 92다16386 등. 29)대판 2014.4.30., 2013다99942. 30)이철송, ⌜회사법⌟(박영사, 2012), 378면. 31)대판 2014.4.30., 2013다99942 등. 같은 취지로는 천경훈, “2014년 회사법 판례회고”, ⌜BFL⌟ 제69호(서울대 금융법센터, 2015. 1), 67면 참조. 32)권기범, ⌜현대회사법론⌟(박영사, 2012), 493면; 김홍기, ⌜상법강의⌟(박영사, 2015), 448면; 손주찬, ⌜상법(상)⌟(박영사, 2004), 673면; 장덕조, ⌜회사법⌟(법문사, 2014), 165면; 정찬형, ⌜상법강의(상)⌟(박영사, 2013), 764면; 최준선, ⌜회사법⌟(삼영사, 2014), 31면; 홍복기, ⌜회사법⌟(법문사, 2011), 216면. 33)대판 2001.5.15., 2001다12973, 대판 1989.10.24., 89다카14714. 34)대판 1989.7.11., 89다카5345. 35)이 경우 회사는 실질주주를 주주로 인정해야 할 의무가 생기는 것은 아니므로 회사는 형식주주와 실질주주 모두에게 주주권의 행사를 부정할 수 있다는 견해가 있으나(송옥렬, ⌜상법 강의⌟(박영사, 2013), 811면), 회사는 양도인과 양수인 중 어느 하나의 주주권 행사를 선택할 권한은 있지만 양자를 거부할 권한은 없다는 견해도 있다. 정영진, “명의차용주주와 명의개서 미필주주의 비교”, ⌜법학연구⌟(인하대 법학연구소, 2013), 221면. 36)대판 1998.9.8., 96다45818, 대판 1993.7.13., 92다40952. 37)대판 1993.7.13., 92다40952. 38)강위두·임재호, ⌜상법강의(상)⌟(형설, 2009), 646면; 김정호, ⌜회사법⌟(법문사, 2015), 256면; 이철송, 앞의 책, 353면. 39)대판 2001.5.15., 2001다12973, 대판 1989.10.24., 89다카14714. 40)UCC Official Comment 1 to UCC §8-207. 41)주주명부의 확정력이라고 함은 주식회사는 주주명부에 기재된 자를 주주로 인정할 권리와 의무를 부담하는 것을 말한다. 주식의 양도는 주식양도의 합의와 주권의 배서, 교부에 의해서 이루어지며, 주주명부의 명의개서가 주식양도의 성립요건이 되는 것은 아니다. 42)김홍기, 앞의 책, 464면.

이 부분에서는 위에서의 논의를 바탕으로 대상판결에 대한 당부를 판단하고, 명의개서의 효력과 해석 방법에 대해서 향후 입법론을 제시한다.

1. 원고(주식양도담보권자)가 피고회사의 주주인지의 여부(긍정)

회사가 주권을 발행하기 전이라도 회사설립 후 또는 신주의 납입기일 후 6월이 경과하면 주권 없이도 주식의 양도가 가능하다(상 335조 3항 단서). 이 경우에는 지명채권 양도방법과 효력에 따라서 당사자간의 ‘주식양도의 합의’만으로 주식양도의 효력이 발생한다.

이와 관련하여 ‘주식양도담보의 합의’가 주식양도의 합의에 포함되는지가 문제된다. 대법원은 이 사건 대상판결에서 “채권담보의 목적으로 주식이 양도되어 양수인이 양도담보권자에 불과하다고 하더라도 회사에 대한 관계에는 양도담보권자가 주주의 자격을 갖는 것이며, 이에 따라 의결권이나 그 밖의 공익권도 양도인에 대한 관계에서 담보권자인 양수인에 귀속한다.”43)고 하면서, 주식의 양도를 긍정하고 있다.

당사자간에 이루어지는 주식양도담보의 합의는 그 실질이 담보권의 설정이라고 하더라도 ‘주식의 소유권을 이전한다는 합의’가 존재함을 부인할 수 없다. 당사자는 의결권이나 이익배당청구권의 행사를 포함한 주식의 소유권의 이전을 통해서 그 목적을 달성하려고 하였던 것이기 때문이다. 따라서 주식양도담보의 합의를 주식양도의 합의에 포함시키는 이 사건 고등법원과 대법원의 판단은 타당하다.

2. 원고(1양수인)와 김병동 등(2양수인) 간의 우선순위(서로 우선권이 없음)

이 사건에서 피고회사의 주주인 김갑동 등은 원고에게 주식을 양도한 후에 김병동 등에게 주식을 이중으로 양도하였으나, 제1 양수인인 원고와 제2 양수인인 김병동 등이 모두 확정일자 있는 양도통지 또는 승낙의 요건을 갖추고 있지 못해서 문제가 되고 있다. 이와 관련하여 이중양수인 모두 확정일자 있는 양도통지나 승낙의 요건을 갖추지 못한 경우의 그 우열관계가 문제가 된다.

이에 대해서는 ‘먼저 양도통지를 하거나 승낙을 받은 자’가 그 주식에 대한 권리를 취득한다고 서술하는 판례(이른바 선통지설44))가 있으나, 이것이 대법원의 입장인지는 분명하지 않다. 오히려 주식의 양도통지가 확정일자 없는 증서에 의하여 이루어진 경우에 확정일자 있는 통지나 승낙의 요건을 갖추기 전까지는 제2 양수인에 대해서 우선적 지위에 있음을 주장할 수 없으며,45) 나중에 그 증서에 확정일자를 얻은 경우에는 그 일자 이후에는 제3자에 대한 대항력을 취득하나 그 대항력 취득의 효력이 당초 주식양도통지일로 소급하여 발생하는 것은 아니라는 서술46)이 대법원 판례의 주류적인 태도인 듯하다. 선통지설에 의할 경우 확정일자에 의한 통지가 기준이 되어야 한다는 지명채권 양도의 원칙이 훼손될 우려가 있다. 따라서 이 사건 대법원 판결을 비롯한 주류적 판례의 해석에 찬성한다.

3. 이 사건에서 제2양수인에 대한 주주명부 명의개서의 효력(편면적 구속설)

회사가 명의개서를 하지 않는 주식취득자(제1양수인, 원고)를 자발적으로 주주로 인정할 수 있는가? 이에 대해서는 상법 제337조 제1항의 “주주명부에 기재하지 아니하면 회사에 대항하지 못한다.”는 규정은, 주식취득자는 명의개서 전에는 회사에 대하여 주주임을 주장하지 못할 뿐 아니라, 회사도 이를 주주로 인정하지 못한다는 견해가 있으나(쌍방적 구속설), 명의개서 전에는 취득자가 주주임을 주장하지 못할 뿐이고, 회사가 스스로 명의개서 미필주주를 주주로 인정하는 것은 허용된다고 볼 것이다(편면적 구속설, 판례47)). 이렇게 해석하는 것이 주주명부의 기재에 확정력이나 대항력을 명시적으로 인정하지 않고 있는 현행 상법의 태도와도 부합한다. 따라서 위의 사례에서 원고(1양수인)가 실질주주이고, 주주명부상의 주주가 형식주주일 경우에는 피고회사는 자기의 위험부담으로 원고에게 주주권 행사를 허용할 수 있다고 본다.

그러나 위의 사례에서는 제1양수인인 원고와 제2 양수인인 김병동 등(주주명부상 기재)이 모두 실질적인 권리자이므로 회사가 명의주주(2양수인 등) 를 배제한 채 제1양수인인 원고를 임의적으로 주주로 인정할 수 있는 상황은 아니다. 편면적 구속은 실질주주(합의와 주권의 교부에 의한 주주)와 형식주주(주주명부상 주주)가 다른 경우에 주주명부상의 명의에도 불구하고 실질주주를 주주로 인정할 수 있다는 취지인데, 위의 사례는 이중양도의 경위가 어찌되었든 원고(1양수인)와 김병동 등(2양수인)이 모두 실질적인 권리자이기 때문이다.

따라서 “원고(1양수인)가 주식의 양도 통지나 승낙의 요건을 갖추었다는 사정만으로 피고회사에 대하여 곧 바로 주주권을 행사할 수 있는 것은 아니다. 주식을 취득한 자가 회사에 대하여 의결권을 주장할 수 있기 위하여는 주주명부에 주주로서 명의개서를 하여야 하기 때문이다. 따라서 이 부분의 대법원의 판시에도 찬성한다. 다만, 양도인이자 피고회사의 대주주인 김갑동 등은 원고에게 양도한 주식을 김병동 등에게 이중으로 양도하였고 피고회사도 이러한 사실을 잘 알고 있었던 것으로 보이는 바, 피고회사가 원고를 주주에서 배제한 것이 면책되는지에 대해서는 뒤에서 살펴본다.

4.1 대법원의 판단

대법원은 “… 그러나 위와 같이 원고가 이 사건 결의 당시까지 명의개서를 마치지 않아 자신이 양수한 주식에 관한 주주권을 행사할 수 없었던 이상, 피고회사가 원고에게 소집통지를 하지 않고 임시주주총회를 개최하여 이 사건 결의를 하였다 하더라도 이 사건 결의에 부존재나 무효에 이르는 중대한 흠이 있다고 할 수 없다. … 이 사건 제2 주식양수인들이 원고 또는 피고회사에 대하여 우선적 지위를 주장할 수 없다 하더라도, 공동대표이사 중 1인인 정기수에 의하여 위 2011. 7. 29.자 주주총회가 소집되었고, 주주 중 김갑동, 김을동 또한 위 주주총회에 출석하여 이 사건 결의에 찬성하였으며, 이 사건 제2 주식양수인들이 명의개서하기 전의 상태를 기준으로 김갑동, 김을동의 주식이 전체 주식의 55%에 이르는 이상, 공동대표이사 중 1인이 다른 공동대표이사와 공동으로 임시주주총회를 소집하지 않았다거나 이 사건 제2 주식양수인들로 명의개서되기 전의 종전 주주명부상의 나머지 주주인 이갑동에 대하여 소집통지하지 않았다는 등의 하자는 이 사건 결의가 부존재한다거나 무효라고 할 정도의 중대한 하자라고 볼 수 없다.”고 판단하였다.

4.2 주주명부의 면책적 효력

주주명부에 주주로 기재된 자는 주주로 추정된다. 따라서 회사는 주주명부에 기재된 자를 주주로 보고 의결권, 신주인수권 등 주주의 권리를 인정하면 되고, 나중에 주주명부상의 주주가 실질적인 주주가 아니라고 밝혀지더라도 면책된다. 그러나 회사에게 고의나 ‘중대한 과실’이 있거나 또한 ‘용이하게 무권리자임을 증명’할 수 있었음에도 주주권의 행사를 허용한 경우에는 책임이 있다.48)

그런데 위의 사례에서 피고회사는 주주명부의 면책적 효력에 따라서 주주명부에 기재되어 있는 김갑동, 김을동, 깁병동, 이을순에게 통지를 하고 그에게 의결권 행사를 허용하면 면책이 되는 측면도 있지만, 김갑동 등 대주주의 이중양도행위가 신의칙에 위반한 것으로 무효가 될 수 있다는 사실을 알았다면 면책이 되지 않을 수 있는 측면도 있다. 주주명부의 기재는 주주임을 추정하는 것이지 주주명부의 기재에 의하여 주주가 결정되는 것은 아니기 때문이다.49) 이 점에서 광주고등법원은 피고회사가 면책되지 않는다고 보았으나(광주고법은 선통지설에 의하여 1양수인인 원고를 주주로 보았다), 대법원은 1양수인과 2양수인 사이에는 우열이 없으며 주주명부에 기재된 대로 주주총회 소집통지를 하고 의결권 행사를 허용하였다면 그 절차에는 하자가 없다고 판단하였다.

그 밖에도 위의 사례에서는 원고가 양수받은 9,500주 가운데 일부인 7,000주 만이 이중으로 양도된 것이어서 문제가 복잡해진다. 즉, 피고회사는 이중양도된 7,000주에 대해서는 명의개서를 한 제2 양수인 김병동 등을 주주로 보아서 주주권 행사를 허용하면 면책이 될 것이다. 그러나 나머지 2,500주는 김갑동이 그대로 소유하고 있고, 현재 대표이사인 정기수는 김갑동의 사위로서 피고회사는 이 사건 주식의 양도사실을 분명히 알고 있었을 것이므로 면책을 하여서는 아니된다.

4.3 주총결의의 하자에 대한 판단

주주총회결의의 하자를 다투는 방법에는 주주총회 결의취소의 소(상 376조 1항), 결의무효확인의 소(상 380조), 결의부존재확인의 소(380조) 등이 있다. 아래에서는 이 사건 주총결의에 어떠한 하자가 있는지를 살펴본다.

4.3.1 주총결의 부존재 사유에 대한 판단(소극)

주총결의 부존재확인의 사유가 있는지를 살펴본다. 소의 이익이 있는 자는 총회의 ‘소집절차 또는 결의방법에 총회결의가 존재한다고 볼 수 없을 정도의 중대한 하자’가 있는 경우에는 결의부존재확인의 소를 제기할 수 있다(상 380조). 결의부존재확인의 소는 결의절차에 통상적인 하자가 있는 정도로는 부족하고, 총회개최 사실이 없음에도 불구하고 허위로 의사록을 작성하거나, 이사회나 대표이사의 소집·결의가 없었으나 허위로 의사록을 작성하거나, 대부분의 주주에게 소집통지를 하지 않았거나, 정당한 주주가 아닌 자들이 모여서 주주총회가 개최된 경우50) 등 ‘총회결의가 존재한다고 볼 수 없을 정도로 중대한 하자’가 있는 경우에 인정된다.

이 사건에서는 원고가 95%의 확실한 주주이고, 제2 양수인이 무권리자인 경우라면 주총결의 부존재 사유에 해당한다고 볼 수도 있을 것이다. 그러나 이 사건은 제1 양수인인 원고와 제2 양수인인 김병동 등간에 우선권이 문제되는 경우로서 서로 우선권을 주장할 수 없을 뿐이지 유효한 주식양도의 합의에 따라서 주식을 양도받은 것은 사실이고, 피고회사는 그 의도가 어떠했든 지간에 주주명부에 기재된 주주들에게 주총소집의 통지를 하고 결의를 하였으므로 주주총회 결의가 부존재한다고 보기에는 부족하다. 따라서 이 부분에 대한 대법원의 판단은 타당하다.

4.3.2 주총결의 무효사유에 대한 판단(소극)

주총결의 무효사유가 있는지를 살펴본다. 주총결의 무효확인의 소는 ‘결의내용이 법령에 위반’한 경우에 제기할 수 있다(상 380조). 판례는 주주총회결의의 무효 또는 부존재의 사유를 인정하는 것에 대해서 상당히 엄격한 태도를 취하고 있다. 예를 들어, 대부분의 주주총회소집 절차상의 하자는 주주총회결의 취소사유로 인정하며 특별한 사정이 없는 한 무효 또는 부존재 사유로 인정하지 않고 있다.51) 회사가 전체 주식의 43%를 취득하였으나 그 주식 취득의 효력이 다투어지고 있는 자의 명의개서 요구에 불응하고, 주주명부만을 기초로 소집통지를 하였어도 주주총회결의의 무효 또는 부존재사유는 되지 않는다고 한 판례도 있다.52)

이 사건에서는 주총소집통지 등 그 소집절차상의 하자가 주로 문제되고 있으며, 이 사건 주총결의의 내용이 법령에 위반하였다고 다투어지는 상황으로 보기는 어렵다. 더욱이 판례는 상당히 엄격하게 주총결의의 무효사유를 인정하고 대부분의 주총소집절차의 하자는 취소사유로 인정하고 있음에 비추면, 위의 사례는 주총결의 무효사유로 인정하기에도 부족하다고 본다. 따라서 무효사유를 인정하지 아니하고 재심리를 명한 대법원의 판단도 타당하다.

4.3.3 주총결의 취소사유에 대한 판단(적극)

주총결의 취소사유가 있는지를 살펴본다. 주주 등은 총회의 ‘소집절차 또는 결의방법이 법령 또는 정관에 위반’하거나 ‘현저하게 불공정한 때’ 또는 그 ‘결의내용이 정관에 위반한 때’에는 주주․이사 또는 감사는 결의의 날로부터 2월내에 결의취소의 소를 제기할 수 있다(상 376조 1항).

위의 사례에서는 ① 공동대표이사 중 1인인 정기수의 소집만으로 주추총회가 개최되었고, ② 일부 주주에 대해서 소집통지가 누락된 상황이 있으며, ③ 이중양도된 7,000주를 제외한 나머지 2,500주는 원고에게 주식을 양도한 김갑동이 그대로 소유하고 있다. 즉, 피고회사는 최소한 이중양도되지 않은 주식 2,500주에 대해서는 원고가 대해서는 주주임을 분명하게 알고 있었음에도 불구하고 ‘고의나 중대한 과실’로 원고에게 주총사실을 통지하지 않은 잘못이 있다. 이러한 하자는 소집절차 또는 결의방법이 법령 또는 정관에 위반하거나, 현저하게 불공정한 경우이므로 주총결의 취소사유에 해당한다고 보아야 한다. 결의취소의 소는 주주총회 결의일로부터 2월내에 회사 본점소재지의 지방법원에 제기하여야 하지만(376조, 186조), 동일한 결의에 관하여 무효 또는 부존재확인의 소가 2개월의 제소기간 내에 제기되어 있다면 제소기간을 준수한 것으로 보아야 한다.53)54)

우리나라에서 주식은 주권이 발행된 경우에는 ‘주식양도의 합의’와 ‘주권의 교부’에 의해서 이전되고(상 336조 1항), 주권 발행 전이지만 회사성립 또는 신주발행 6월이 경과한 경우에는 지명채권 양도의 방법에 따라서 ‘주식양도의 합의’만으로 주식이 이전되며 이로서 충분하다. 한편 주식의 양도사실을 회사에게 대항하기 위해서는 주주명부에 명의개서를 하여야 하고(상 337조 1항), 제3자에게 대항하기 위해서는 주식양도의 통지 또는 회사의 승낙을 얻어야 한다. 이러한 내용은 미국과 일본 등 다른 나라의 경우에도 비슷하다.

그런데 주권이 발행되지 않은 경우에는 주식양도의 합의만으로 주식이 이전되므로 주식이 이중으로 양도될 가능성이 있고, 이러한 경우에는 회사에 대한 대항요건은 ‘주주명부의 명의개서’이지만, 이중양수인을 비롯한 제3자에 대한 대항요건은 ‘주식양도인의 통지나 회사의 승낙’이 되어서, 그 판단기준이 달라지므로 이 사건에서 보는 것처럼 문제가 복잡하게 된다.

이와 관련하여 회사법률관계의 획일적 확정, 외관의 보호, 거래의 안전, 명확한 주주 확정의 필요성 등을 고려하면, 주주명부의 기재에 좀더 강력한 효력을 인정할 필요성이 있다. 그러나 우리나라 주식회사의 숫자와 주주명부 관리실태를 고려하면 독일에서와 같이 주주명부의 기재에 확정력을 인정하기에는 현실적인 어려움이 있다.55)56) 따라서 그 대안으로는 일본 회사법 제130조 제1항과 같이 주식양도사실에 관하여 이중양수인 등 제3자에 대한 대항요건과 회사에 대한 대항요건을 ‘주주명부 명의개서’로 통일하는 방안이 타당하다.57) 다만, 주권 발행회사의 경우에는 이중양도의 문제가 발생할 소지가 적으므로 현재와 같은 체계를 유지할 것이다.

43)대판 1993.12.28., 93다8719, 대판 1992.5.26., 92다84, 이 사건 고등법원 및 대법원 판결. 44)대판 1971.12.28., 71다2048, 광주고판 2013.11.20., 2013나1364. 45)대판 2010.4.29., 2009다88631. 46)대판 2010.4.29., 2009다88631, 대판 2006.9.14., 2005다45537 등. 47)대판 2001.5.15., 2001다12973, 대판 1989.10.24., 89다카14714. 48)대판 1998.9.8., 96다45818, 대판 1993.7.13., 92다40952. 49)대판 2010.2.25., 2008다96970. 50)대판 1983.3.22., 82다카1810. 51)대판 1989.5.23., 88다카16690. 52)대판 1996.12.23., 96다32768. 53)대판 2010.3.11., 2007다51505, 대판 2007.9.6., 2007다40000, 대판 2007.9.6., 2007다40000, 대판 2003.7.11., 2001다45584 등. 54)이에 대해서는 피고회사의 주주총회 소집통지 절차에 하자가 있다고 보아서 무효로 보는 견해도 있을 수 있다. 그러나 다수의 이해관계인이 관여되는 회사의 단체법적 법률관계를 판단함에 있어서는 그 하자를 가능한 엄격하게 인정할 필요가 있다. 따라서 주주총회결의 무효의 사유 보다는 취소의 사유로 보는 것이 타당하다. 55)2013년 말 기준으로 법인세 신고를 한 517,805개의 회사 중에서 주식회사가 490,120개, 유한회사는 23,368개, 합자회사는 3,532개, 합명회사는 785개이다. 이는 법인세 신고를 한 회사만을 대상으로 하는 것이므로 법원의 상업등기부에 등기된 주식회사의 숫자는 2배 가까이 증가한다. 국세청, 국세통계, 2014년 8. 법인세