Companies exist by virtue of making profits. A company as independent body corporate has many interested parties. Shareholders, who have limited liabilities, generally want the company to distribute more profits but the creditors want the company to maintain more assets to repay its liabilities. Companies statutes limit the companies to distribute profits in order to protect creditors including involuntary creditors such as a victim of a tort. This article presents a critical analysis and evaluation of the current limits on distributable profits in Korean Commercial Code.

Chapter two discusses various statutory limits on dividends. Equity fund approach, insolvency approach and financial ratio approach are analysed. Chapter three focuses on interpreting the current provision of Korean Commercial Code about limits on dividends including unrealized profits. This chapter discusses which balance sheet should be used for calculating distributable profits, what the capital means, and how much legal reserves should be deducted from the earned profits. Chapter three also evaluates the current statutory wording on the unrealized profits and the amendment for unrealized profits and losses generating from derivative products.

Shareholders’ rights on distribution need to be limited for creditors protection. However current system does not give shareholders and creditors proper measures to monitor and evaluate that companies calculate right amount of distributable profits in accordance with the Korean Commercial Code. This article suggests that the transparence of scheme has to be established. Disclosure of statement of distributable profits calculation details will be one of the reasonable measures.

주식회사와 관련한 이해관계자는 주주, 회사채권자, 경영자, 근로자, 거래처 등 다양하다. 이러한 이해관계자는 독립된 법인격을 가지는 주식회사의 재산에 대해서도 다양한 이해관계를 추구하게 된다.

주식회사의 1차적 목적은 영리추구이며 영리행위를 통해 얻은 이익을 주주에게 궁극적으로 이전(distribution)하여야 한다. 이전 방법에 관해서는 회사청산시 잔여재산분배를 통한 방법도 설명되지만 계속기업으로서 주식회사의 이익분배 방법은 이익배당이 가장 대표적인 방법이다. 이익분배는 간접적인 방법이기는 하지만 주가상승을 통한 투자금의 환수를 통해서 이루어지기도 한다. 주식의 가치는 현재와 미래의 평가가 혼합되어 있다. 회사가 보유 하고 있는 재산은 주식의 가치를 판단하는데 일부분이 되며 이익을 회사에 유보하여 새로운 투자를 하는 경우 회사의 구체적 내용에 따라 이익배당을 하는 것보다 미래에 대한 평가 때문에 주식의 가치가 상향될 수도 있다. 이러한 경우 주주는 이익배당 보다는 이익의 재투자를 통해 주가상승을 원하 기도 한다. 어떠한 방법으로 이익을 분배할 것인지는 물론 각 회사의 경영상 판단에 맡겨야 한다.

다른 이해관계자인 경영진의 입장에서는 배당가능이익을 폭넓게 인정할수록 주주의 배당압박이 커지게 되고 배당을 많이 할수록 회사에 존재하는 운영자금의 감소로 인해 회사의 영업활동이 위축될 수도 있다는 점이 고려될 수 있다.

영리법인인 주식회사가 주주에게 이익분배의 한 종류인 이익배당을 하는 것은 당연하지만 주주의 이해만을 고려하게 되면 회사 이해관계자 중 중요한 위치를 가지는 회사채권자에게 피해를 줄 가능성이 높다. 주주와 회사채권자 간의 관계에서 상법은 두 가지의 원칙을 가지고 있다. 첫째, 회사의 재산에 대하여 유한책임을 지는 주주의 권리보다 회사채권자의 권리가 우선하여야 한다는 것이다. 둘째, 후순위인 주주는 회사의 재산을 가능한 한 많이 사외로 유출시킬 유인을 가지므로 주주의 이기심을 통제하기 위해 상법은 배당가능이익의 산출, 배당시기와 기준, 배당의 의사 결정방법을 통제한다.1) 즉 상법은 이익배당의 요건으로 이익배당의 결정에 관한 절차적 요건과 배당가능이익의 존재라는 실질적 요건을 요구한다. 특히 상법은 채권자보호의 관점에서 자본(금)충실의 원칙을 요구하는데 배당가능이익의 제한은 주주의 기회주의적 행동을 제약함으로써 회사재산의 사외유출을 제한하여 회사가 계속기업으로서 적정한 책임재산(equity cushion)을 가지도록 하는 기능을 담당한다.2) 이러한 책임재산의 확보는 미리 회사의 책임재산확보에 대한 조치를 할 가능성을 가진 계약을 원인으로 하는 회사채권자에게 보다는 불법 행위로 인한 피해자와 같은 비자발적 회사채권자의 보호에 더욱 필요한 제도이다.

2.1. 이익배당

배당가능이익을 상법이 제한하는 가장 기본적인 부분은 이익배당이다. 상법은 제462조에서 정기배당으로서의 이익배당에 대한 실질적 요건으로 배당 가능이익의 산정방법을 정하고 있다. 이익배당은 또한 중간배당을 통해서 할 수 있는데 결산기 전에 배당을 한다는 성격상 배당한도의 산정은 직전 결산 기의 대차대조표를 이용한다.3) 그럼에도 불구하고 중간배당을 한 당해 결산 기에 상법 제462조의 배당가능이익 산정에 따른 배당가능이익이 없을 우려가 있을 때에는 중간배당을 할 수 없다고 규정함으로써 당해 결산기의 배당 가능이익범위 내에서 중간배당이 이루어지도록 한다.

2.2. 자기주식취득

2011년 개정상법은 자기주식취득의 원칙적 금지를 완화하여 일반적 자기 주식취득(상법 제341조)과 특정목적에 의한 자기주식취득(상법 제341조의2)으로 구분하여 규정한다. 특정목적에 의한 자기주식취득은 개정 전의 예외적으로 취득이 가능한 사유 중 주식소각을 위한 때 이외의 경우로,4) 배당가능 이익 내의 취득이라는 재원규제 없이 허용된다. 그러나 일반적 자기주식취득은 일종의 주주에 대한 이익분배의 방법으로 보아 배당가능이익 범위 내(재원규제)에서 주주평등의 원칙을 준수하도록 하면서 취득을 허용한다. 일반적 자기주식취득의 재원은 당해 결산기 중간에 이루어지므로 중간배당과 같이 직전 결산기의 대차대조표를 이용하기는 하지만 직전 결산기의 대차대조표에서 ‘제462조 제1항 각호의 금액을 뺀 금액’을 한도로 한다고 정함으로써 중간배당의 재원에 대한 규정보다 더 명확히 배당가능이익의 범위 내에서만 자기주식을 취득할 수 있다고 정하고 있다. 그리고 중간배당과 마찬가지로 결산기에 배당가능이익이 없을 우려가 있으면 일반적 자기주식취득을 하여서는 안 된다(상법 제341조 제3항).

2.3. 상환주식의 상환

회사는 정관으로 정하는 바에 따라 일정한 요건 하에 주주 또는 회사의 청구로 회사의 이익으로 소각할 것을 예정한 종류주식을 발행할 수 있다(상법 제345조). 상환주식은 원금이 상된다는 점에서 사채적인 성격을 가진다. 한국채택국제회계기준에서도 회사가 의무적으로 상환해야 하거나 주주가 상환을 청구할 수 있는 권리를 가진 상환주식은 회사가 주주에게 금융자산을 이전해야 하는 의무가 있기 때문에 자본으로 분류하지 않고 금융부채로 분류 한다.

상환주식의 상환은 ‘이익’으로만 가능하므로 다른 주주의 배당가능이익을 감소시키기 때문에 정관에 규정을 두어 발행하도록 한다. 또한 상환을 이익으로만 하도록 하는 것은 상환을 자본금을 재원으로 할 수 있도록 하면 주주에게 회사채권자 보다 우선하여 투자금을 회수할 수 있는 가능성을 부여 하게 되므로 이를 방지하는 역할도 담당한다.

상환주식은 회사에 이익이 없으면 상환기간이 도래하였어도 상환할 수 없으므로 이익의 범위를 명확히 할 필요성이 있다. 2011년 개정상법은 기존의 회사가 상환청구를 할 수 있는 경우를 제345조 제1항에 규정하면서 상환재원을 ‘이익’으로 한정하였고, 주주가 상환청구를 할 수 있는 경우를 새로이 제345조 제3항에 규정하면서 상환재원에 대해서는 규정하지 않았다. 먼저 주주의 청구에 따라 상환주식을 상환하는 경우, 회사에 이익이 존재하지 아니하면 회사의 기본재산으로 상환하여야 하는 의무를 부담한다고 해석하기 보다는 이익이 존재하는 경우에만 상환할 수 있다고 해석하여야 한다.5) 둘째, 이익의 범위는 상법 제462조에 따른 배당가능이익을 말하는가이다. 상환 주식의 상환은 자본금을 감소시키지 않으므로 자본금을 재원으로 하여서는 안 되지만 순자산에서 자본금만 공제한 것을 재원으로 상환할 수 있는지 여부이다. 순자산에서 자본금만을 공제하면 법정준비금을 재원으로 할 수 있다는 가정이 성립되고 법에서 인정하지 않는 법정준비금의 사용이 가능하게 되므로 상환주식의 상환은 ‘배당가능이익’으로만 가능한 것으로 하여야 한다.

1)이철송, 「회사법강의」 제20판 (2012), 917면; 배당규제와 채권자보호에 관한 내용은 김순석, “자본금 제도상 채권자 보호의 법적 과제”, 「기업법연구」 제26권 제2호 (2012), 33면 이하 참조. 2)See, Stephen M. Bainbridge, Corporate Law (2nd ed.) (2009), p. 419. 3)자본시장법은 분기배당을 인정하는데 배당한도의 산정방법은 거의 같다(자본시장법 제165조의12 제4항). 4)주식소각의 경우 자기주식을 회사가 먼저 ‘취득’한 후 회사가 그 주식을 소각하는 것으로 보지 아니하는 것이다. 5)이철송, 앞의 책, 291면.

자본기준은 대차대조표(재무상태표)에 기초하여 배당가능이익을 산출하는 것으로 배당가능이익을 제한하는 가장 전형적인 방법이다. 자본기준은 자산에서 부채를 공제한 순자산(net asset)을 기준으로 하여, 순자산에서 자본금을 공제하는 잉여금기준(surplus test)과 순자산에서 자본금과 자본잉여금을 공제하는 이익잉여금기준(earned surplus test)이 있다.

1.1. 잉여금기준

주식회사의 주주는 회사가 청산되는 때에 회사재산에 대하여 가장 후순위의 권리를 가진다. 따라서 주식회사의 채권자는 회사의 재산에 대하여 유한 책임을 부담하는 주주에 비하여 우선적인 권리를 가지도록 하여야 하고, 주주가 회사채권자 보다 우선적으로 회사재산을 취하여 회사채권자의 담보가 치를 떨어뜨려서도 아니 된다. 그러나 회사가 이익배당 없이 모든 재산을 사외유출 없이 보유하도록 강제하는 것은 불가능하므로 최소한의 재산(fund)을 보유하도록 할 필요성이 있으며 이러한 재산은 자본(equity)을 기준으로 하여 산정할 수 있다.6) 즉 이익배당은 회사의 기본재산인 자본금(capital)을 재원으로 할 수 없고 영업활동으로부터 발생한 현재 또는 기존의 이익으로 부터만 하여야 하는 것이다. 즉 잉여금기준은 회사가 최소한 자본금에 해당하는 금액을 보유하여야 한다는 것에 기초하여 회사는 잉여금(surplus)을 재원으로 이익배당을 할 수 있다.7) 잉여금기준은 다음과 같은 단점을 가진다.

첫째, 자본기준 배당가능이익 제한을 통해 회사채권자를 보호하기 위해서는 적정한 최소자본금(minimum capital requirement)을 요구하여야 효과적 이다.8) 그러나 최소자본금제도는 금융회사와 같이 건전성규제를 받는 경우 외에는 그 효율성에 대한 문제점 때문에 점차적으로 없어지는 추세이다. 우리 상법도 2011년 개정법에서 이를 삭제하였다. 최소자본금제도 없는 자본 기준 배당가능이익 제한 제도에서는 최소한의 회사책임재산의 기준이 없어진 것이므로 주주가 회사재산을 부당하게 유출시킬 가능성을 더욱 엄격히 제한할 필요성이 있다. 회사채권자 중 계약에 의한 채권자인 경우는 회사와의 계약으로 회사재산의 유출을 방지할 수단을 가질 수 있지만 회사에 비하여 경제력이 월등히 낮아서 회사와의 교섭력을 가지지 못하거나 회사의 불법행위로 인한 피해자인 채권자는 회사재산 유출방지 수단을 가지지 못하므로 이들을 보호하기 위해서는 엄격한 제한이 필요하다.

둘째, 잉여금기준에서는 자본금을 어떻게 산정하느냐에 따라서 잉여금기준의 실효성이 달라진다. 액면주식을 액면발행 또는 액면초과발행 하는 경우이든 무액면주식을 발행하는 경우이든지 주주가 납입한 주금액 모두를 자본금으로 계상한다면 주주의 투자금은 모두 회사채권자의 최소한의 담보가 된다. 그러나 액면주식의 경우 액면초과발행금액을 잉여금에 계상하는 경우와 무액면주식발행의 경우 납입금액 중 자본금에 계상하는 금액을 회사가 정하는 경우에는 주주가 납입한 금액 전부가 회사채권자를 위한 최소한의 책임재산이 된다는 등식이 성립되지 않는다. 이 경우 주주는 납입한 자본 중에서 일부를 이익으로 반환받을 수 있게 되며, 주주가 회사에 투자한 금액 한도 내에서 유한책임을 진다는 주주유한책임원칙이 무너지게 된다.9)

셋째, 회사가 자본금을 변동하는 경우, 특히 자본금을 감소할 수 있는 경우에는 회사채권자의 보호제도가 필요하다. 자본금의 감소방법과 절차는 입법례에 따라 다양하게 존재한다. 미국 델라웨어 주 회사법에서는 회사가 액면주식을 발행하는 경우 이사회는 납입금액 중 액면총액을 초과하는 금액을 자본금으로 정할 수 있고,10) 이사회의 결의로 사외주의 액면총액을 초과하는 범위까지 자본금을 감소할 수 있다.11) 나아가 정관을 개정하여 액면가를 감소하면 더 많이 자본금을 감소할 수도 있다.12) 그 밖에 상환주식을 상환하거나 자기주식을 취득하는 경우 자본금을 감소할 수 있도록 한다면 상환 및 자기주식취득은 출자의 반환이 되어 회사채권자와 주주간의 회사재산에 대한 우선권순위를 변경하는 결과가 된다. 따라서 각 입법례는 회사채권자 보호를 위한 방법과 절차를 규정하는데 이것이 어느 정도 실효성을 가지는가가 문제가 된다. 예를 들어 미국 델라웨어 주는 자본금 감소제한방법으로 자본금 감소 후 잔존하는 회사 자산이 회사 채무를 상환하기에 부족한 경우 에는 자본금을 감소하지 못하도록 하지만,13) 자본금의 감소는 회사자산을 감소시키는 것이 아니라 회계 상의 이전일 뿐이므로 규정의 실효성이 없다는 비판이 존재한다.14)

넷째, 회사의 편의를 위한 예외를 인정하면 회사의 기본재산인 자본금을 재원으로 하여 이익배당이 이루어질 수 있다. 예를 들어 델라웨어 주 회사 법은 잉여금이 존재하지 않더라도 당기 또는 전기에 이익이 있으면 배당 (nimble dividend)을 인정하여 채권자보호 정도를 감소시킨다.15)

다섯째, 대차대조표상 잉여금이 존재하여도 이익배당을 한 후에 현금과 같은 유동성재산이 부족하여 변제기가 도래하는 채무를 상환할 수 없는 경우가 발생할 수 있다. 이러한 경우를 실질지급불능(equitable insolvency)라 한다. 따라서 회사채권자를 보호하기 위해서는 유동부채가 유동자산을 초과 하는 지급불능의 경우에는 당연히 배당가능이익을 인정하지 않아 이익배당을 금지하고, 이익배당에 의하여 지급불능이 되는 실질적 지급불능의 경우에도 이익배당을 허용하지 않아야 한다.16)

1.2. 이익잉여금기준

이익잉여금기준(earned surplus test)은 자본잉여금은 자본금과 같이 배당 가능이익에서 제외하는 접근방법으로 주주의 투자금액 전체를 회사에 유보 하는 방법이다. 이익잉여금기준은 1969년 MBCA(모범회사법)가 실질지급불능기준과 함께 잉여금을 자본잉여금(capital surplus)과 이익잉여금(earned surplus)으로 구분하여 이익잉여금을 배당가능이익으로 도입한 기준이다.17)

이익잉여금기준은 배당가능이익산정에서 보다 강화되거나 완화될 수 있다. 완화의 예로는 MBCA가 이익잉여금의 결손을 보전할 목적으로 자본잉여금을 이익잉여금으로 전환할 수 있도록 하였고 정관에 규정이 있으면 누적적 우선주에 대한 이익배당과 같이 예외적인 경우에 실질지급불능이 되지 않는다면 자본잉여금을 재원으로 하여 이익배당을 할 수 있도록 허용하였던 것과 같은 경우이다.18) 강화된 예로는 우리 상법과 같이 이익잉여금 중 준비금과 같이 다른 재원을 감액한 후 이익배당가능이익으로 인정하는 것 등이다.19) 영국의 경우도 이익분배는 실현이익누적액에서 실현손실누적액을 공제한 금액 범위 내에서 가능하며, 공개회사(public company)의 경우는 이익분배불능 준비금도 공제한다.20)

2. 지급불능기준(insolvency approach)

지급불능기준은 배당가능이익을 산정하기 위하여 자본의 개념을 사용하지 아니하고, 회사가 지급불능인 경우 또는 이익배당으로 인해 지급불능이 되는 경우에는 이익배당을 하지 못하도록 한다. 지급불능기준의 대표적인 예가 개정모범회사법(RMBCA)이다.21)

RMBCA는 두 가지의 지급불능기준을 제시하고 둘 중 하나에라도 해당하면 이익분배를 할 수 없도록 한다.22) 첫 번째 기준은 실질지급불능(equitable insolvency)기준으로 이는 기존의 실질지급불능기준을 유지한 것이다.23) 둘째 기준은 대차대조표기준(balance sheet test) 또는 지급불능기준(bankruptcy test)이다. 적법한 이익분배가 되려면 이익분배 후에 자산이 채무와 잔여재산 분배우선주식(dissolution preferences of senior equity securities)에 대한 청산가액의 합계액 이상이어야 한다.24)

3. 재무비율기준(financial ratio approach)

재무비율기준은 자산과 부채의 비율(재무비율)이 일정 수치 이상일 것을 요구하는 방법이다. 미국 캘리포니아 주 회사법은 회사는 이익잉여금 (retained earnings)을 초과하지 않는 범위 내 또는 이익잉여금이 충분하지 않은 경우에는 배당 후 회사의 총자산이 총부채의 1.25배를 초과하고 유동 자산이 유동부채를 초과(또는 전기와 전전기에 회사수익이 이자비용에 달하지 못한 경우에는 유동부채의 1.25배를 초과)하는 때에 이익배당을 할 수 있도록 한다.25)

6)따라서 자본은 회사채권자를 위해 회사가 반드시 보유하여야 하는 최소한의 신탁재산(trust fund)라 할 수 있다. See, Wood v. Dummer, 30 F.Cas. 435 (C.C.D.Me. 1824). 7)예를 들어 미국 델라웨어 주는 정관에서 달리 정하고 있는 경우 외에는 잉여금을 재원으로 이익배당을 할 수 있다. Del. Gen. Corp. Law § 170(a). 8)See, Bainbridge, op. cit., p. 420. 9)See, Guinnes v Land Corporation of Ireland (1882), 22 ChD 349. 10)Del. Gen. Corp. Law § 154. 11)Del. Gen. Corp. Law § 244(a). 12)Del. Gen. Corp. Law § 242(a)(3). 13)Del. Gen. Corp. Law § 244(b). 14)Franklin A. Gevurtz, Corporation Law (2nd ed.) (2010), p. 159. 15)Del. Gen. Corp. Law § 170. 16)See, N.Y. Bus. Corp. Law §§ 506(b) and 806(b). 17)MBCA(1969) § 2(k) and (m). 18)MBCA(1969) § 46. 19)그러나 우리 상법도 준비금감소제도를 통한 예외를 인정하고 있다. 20)UK Companies Act 2006 ss. 830 and 831. 이익분배불능 준비금에는 주식초과발행금액 계정금액, 자본금상환준비금, 종전에 적절하게 한 자본금 감소 또는 재편에서 상각하지 아니한 미실현손실누적액을 초과하는 종전에 자본화(회사의 이익을 자본금상환준비금으로 이체하는 것은 포함하지 않음)에 활용하지 아니한 미실현이익누적액, 다른 법령과 정관에 따라 회사가 이익분배를 하는 것이 금지된 그 밖의 준비금을 말한다. 21)RMBCA(1984) § 6.40(c). 22)RMBCA는 이익배당(dividend)란 용어를 사용하지 아니하고 주식과 관련하여 주주에게 회사의 현금 또는 그 밖의 재산을 이전하거나 채무를 부담하는 것을 모두 포함하여 이익분배(distribution)라 한다. 이익분배에는 이익배당을 포함하여 자기주식취득, 약속어음 또는 채무증서의 발행 등이 포함된다. 그리고 모든 이익분배의 한도는 동일한 기준이 적용된다. 23)RMBCA(1984) § 6.40(c)(1). 24)RMBCA(1984) § 6.40(c)(2). 25)Cal. Corp. Code § 500.

1962년 제정상법은 제462조 제1항에서 배당가능이익을 “대차대조표상의 순재산액으로부터 ①자본의 액, ②그 결산기까지 적립된 자본준비금과 이익 준비금의 합계액, ③그 결산기에 적립하여야 할 이익준비금의 액의 금액을 공제한 액을 한도”로 하였으며, 2001년 개정법은 순재산액을 순자산액으로 변경하였을 뿐 동일한 규정을 두었다. 현행 상법인 2011년 개정법은 자본을 자본금으로 수정하였고 시행령으로 정하는 미실현이익도 대자대조표의 순자산액으로부터 공제하도록 하였다. 현행 상법의 내용은 회사회계에 대하여 기업회계기준을 수용하면서 기업회계기준에서 자산으로 계상될 수 있는 미실현이익을 배당가능이익에서 제외하고자 한 것이다.

주식회사는 결산기마다 해당 회사의 재무상태를 명확히 표시하기 위한 대차대조표(재무상태표)가 포함된 재무제표를 작성하여야 한다. 주식회사의 외부감사에 관한 법률에 따라 외부감사대상인 회사 중 지배회사에 해당하면 연결재무제표도 작성하여야 한다. 연결재무제표를 작성하는 회사가 작성하는 해당 회사의 법적 실체에 대한 재무제표를 연결재무제표와 구별하기 위하여 개별재무제표(separate financial statements)라 부른다. 한국채택국제회계기준 (K-IFRS)은 연결재무제표를 작성하는 지배회사의 개별재무제표를 별도재무제표라 부른다. 이들 재무제표는 대표이사가 작성하여 이사회의 승인을 받아야 하고 최종적으로는 주주총회의 승인을 받아야 한다. 다만, 상법 제449조의2 재무제표 등의 승인에 관한 특칙에 따르는 경우에는 이사회의 결의로 승인을 받고 주주총회에 각 서류의 내용을 보고하게 된다. 연결재무제표를 작성 하는 회사의 경우 이사회의 승인과 주주총회의 승인을 받아야 하지만 연결재무제표의 목적은 연결실체를 단일의 경제적 실체로 파악하기 위함이므로 하나의 독립된 법인격을 가진 개별회사의 배당가능이익을 산출하는 데에는 사용할 수 없다. 따라서 배당가능이익은 상법 제447조에 따라 작성하고 이사회 승인과 감사를 받은 후 제449조에 따라 주주총회의 승인을 받는(또는 제449조의2에 따라 이사회가 승인하는) 대차대조표에 따라 산정하여야 한다.

회사의 재무상태 측정을 위해서는 자산(assets), 부채(liabilities), 자본 (shareholder equity)의 요소가 필요하다. 순자산액은 자산에서 모든 부채를 차감한 후의 것을 말한다. 이는 재무상태측정 요소 중에서는 자본총액에 해당하게 된다.26) 즉 자본은 재무적 개념에서 기업의 순자산이나 지분과 동의 어로 사용된다. 순자산액이 배당가능이익의 기초가 되는 것은 채권자를 위한 책임재산의 확보를 위함이다.27)

3.1. 자본금

3.1.1. 의의

상법상 자본금이란 회사가 보유하여야 할 순자산액의 (최소)기준으로 원칙적으로 ‘불변적’인 계산상의 수액(數額)으로서 추상적이며 규범적인 개념이다.28) 상법 제451조는 액면주식과 무액면주식의 경우를 구분하여 액면주식 발행회사의 자본금은 발행주식의 액면총액으로 하고 무액면주식 발행회사의 자본금은 각 주식발행 시에 주식발행가액의 2분의 1이상의 금액으로서 이사회(제416조 단서에 의한 경우는 주주총회)에서 자본금으로 계상하기로 한 금액의 총액으로 한다.

한국채택국제회계기준은 자본에 대한 구체적인 규정이 없고 자본금이란 용어를 사용하지도 않는다. 일반기업회계기준29)에서는 자본을 자본금, 자본 잉여금, 자본조정, 기타포괄손익누계액 및 이익잉여금(또는 결손금)으로 구분하며,30) 자본금이란 ‘법정자본금’(legal capital)을 말한다.31) 재무상태표에서는 자본금을 보통주자본금과 우선주자본금으로 구분하여 표시한다.32) 중소기업 회계기준은 자본을 회사의 자산 총액에서 부채 총액을 차감한 잔여 금액으로 회사의 자산에 대한 주주의 잔여청구권을 말한다고 하고,33) 자본금은 ‘상법 제451조에 따른 자본금’이라고 정의한다.34)

3.1.2. 자본금감소제한의 원칙

자본금의 변경과 관련하여서는 자본금불변의 원칙(자본금감소제한의 원칙)을 적용하여 상법은 자본금의 감소를 엄격히 제한한다. 즉 회사의 담보기준이 낮아지는 것을 제한하기 위하여 자본금 감소의 경우 주주총회의 결의(상법 제438조; 주주총회의 특별결의 또는 결손보전의 경우 보통결의)와 채권자 보호절차(상법 제439조; 결손보전의 경우는 제외)를 거치도록 하며, 이러한 자본금 감소의 방법 이외에는 회사의 자본금은 감소될 수 없다.

회사가 상환주식을 상환하는 경우에도 이익으로만 상환이 가능하도록 하고 있어(상법 제345조) 자본금은 변동되지 않는다. 액면주식을 발행한 경우 에는 상환주식의 상환으로 인해 발행주식수가 감소하지만 예외적으로 자본 금이 발행주식의 액면총액과 일치하지 않게 된다. 그래도 자본금이 발행주식의 액면총액보다 많게 되어 채권자보호에는 문제가 없는 것이다. 따라서 상환주식을 상환한 경우, 그 상환주식이 회계기준상 금융부채에 해당하는지 여부와 관계없이 배당가능이익을 산정할 때에는 향후 계속적으로 순자산에서 자본금으로서의 금액을 감액하여야 한다.

회사가 자기주식을 취득하여도 자본금에는 영향이 없다. 일반적 자기주식 취득, 특정목적에 의한 자기주식취득, 그 밖에 무상취득이나 위탁매매인인 회사가 주선행위로써 자기주식을 취득하는 경우와 같이 해석상 허용되는 자기주식취득 등 어떠한 경우든 자기주식을 취득하여도 회사의 자본금은 감소 하지 않는다. 우리나라는 상법상 사외주(社外株; outstanding shares)와 회사가 취득하여 보유하는 주식(금고주; treasury shares)에 대한 자본상의 구분을 하고 있지 않고, 현행법상 자기주식의 처분은 새로운 주식의 발행으로 보지 아니하고 회사자산의 처분으로 보기 때문에35) 회사가 자기주식을 취득하여도 자본금은 변동되지 않는 것이다.

3.1.3. 자본조정

자본조정(capital adjustment)은 성격상 자본거래에 해당하지만 자본금이나 자본잉여금으로 구분할 수 없는 항목으로 구성된다. 자본조정은 보통 자기주식(자기주식의 취득원가)과 기타자본조정으로 구분한다. 기타자본조정에는 주식할인발행차금, 주식선택권, 미교부주식배당금, 감자차손, 자기주식처분손실 등이 포함된다. 자기주식, 주식할인발행차금, 감자차손, 자기주식처분손실은 자본차감항목(음의 자본조정)으로 순자산액을 감소시키고 주식선택권과 미교부주식배당금은 자본가산항목(양의 자본조정)으로 일시적으로 순자산액을 증가시킨다. 자본조정 항목은 그 성질상 이익배당을 할 수 있는 것이 아니므로 배당가능이익에서 공제하여야 한다. 특히 자본가산항목도 배당가능이익 한도계산 시 공제항목에 포함시켜야 한다. 왜냐하면 주식선택권은 주식결제형 주식기준보상거래(stock option)에서 수취한 재화나 용역의 상대계정으로서 자본조정에 기록하였다가 주식매수선택권을 행사하면 관련 자본계정으로 대체하고, 미교부주식배당금은 발행할 주식의 액면금액으로 주식배당 결정시 주식배당액을 자본조정에 기록하였다가 주식발행시점에 관련 자본계정으로 대체하기 때문이다.

현행 상법은 자본조정항목을 배당가능이익에서 공제할 것을 정하고 있지 않아 형식적으로는 자본조정이 배당가능이익에 포함되는 문제가 있다. 따라서 별도의 규정으로 손익거래가 아닌 자본거래에서 발생하는 자본조정을 배당가능이익에서 제외하여야 할 필요성이 있다. 다만, 자본조정의 각 항목별로 순자산에서 이중으로 차감하는 경우에는 이를 조정할 필요성이 있다. 가장 대표적인 예가 자기주식취득의 경우이다. 자기주식을 취득한 경우에 자본 금에는 변동이 없으면서 다시 자본의 차감항목인 자본조정에 표시되기 때문 이다. 또한 주식할인발행차금, 감자차손, 자기주식처분손실 등은 동일한 유형의 자본거래에서 발생한 음의 자본조정과 자본잉여금(주식발행초과금, 감자차익, 자기주식처분이익)을 발생순서에 관계없이 상계할 수 있는 회계기준을 고려하여 상계 후에 순액을 순자산에서 차감하는 방식을 취하여야 할 것이다.36)

회사가 순자산액이 자본금액을 초과하는 경우 일정한 목적을 위하여 회사 내에 유보한 금액인 준비금 중에는 상법이 적립을 강제하는 법정준비금이 있다. 법정준비금은 재원에 따라 자본준비금과 이익준비금으로 나뉜다.

4.1. 자본준비금

자본준비금은 영업상의 손익거래가 아닌 영업활동 이외의 자본거래에 따른 것으로서 자본의 증가분이기 때문에 주주가 주금납입을 한 것과 동일하게 취급하여 적립의 상한을 두지 아니하고 그 전부를 적립하도록 하며 주주 에게 이익배당을 통하여 반환하지는 않는다. 따라서 회사는 자본거래에서 발생한 잉여금을 시행령이 정하는 바에 따라 자본준비금으로 적립하여야 한다(상법 제459조 제1항). 시행령은 각 회계기준에 따른 자본잉여금을 자본준비 금으로 적립하도록 한다(상법 시행령 제18조). 한국채택국제회계기준은 자본잉여금을 구체적으로 정의하지 않고 있다. 기업회계기준은 자본잉여금을 증자나 감자 등 주주와의 거래에서 발생하여 자본을 증가시키는 잉여금으로 정의하고 주식발행초과금, 자기주식처분이익, 감자차익 등이 포함되는 것으로 예시하고 있다.37) 그리고 자본잉여금을 주식발행초과금과 기타자본잉여금으로 구분하여 표시하도록 한다.38) 중소기업회계기준은 자본잉여금을 주주와의 자본거래에서 발생하여 자본을 증가시키는 잉여금이라고 정의하고 주식발행초과금, 자기주식처분이익, 감자차익 등이 포함되는 것으로 예시하고 있다.39)

4.2. 이익준비금

이익준비금은 영업상의 손익거래에서 나타난 재원을 가지고 그 중 일부를 적립하도록 하는 것이다. 이익준비금의 주된 목적은 자본금 결손이 발생하는 경우를 대비하여 결손전보를 준비하기 위함이다. 회사는 상법에 따라 그 자본금의 2분의 1에 달할 때까지 매 결산기 이익배당액의 10분의 1 이상의 금액을 이익준비금으로 적립하여야 하며, 은행 등과 같이 특별법의 적용을 받는 경우는 그 법에 따라 적립률과 적립한도가 상향되기도 한다.40) 이익준비 금은 회사재산의 유출을 제한하고자 하는 것이므로 회사재산이 외부를 유출 되지 않는 주식배당 이외에 회사재산이 유출되는 금전배당과 현물배당의 경우 적립한다. 그러나 배당을 하지 않는 경우도 적립한도까지 이익준비금만을 적립할 수 있다. 적립한도를 초과하는 액은 임의준비금의 성격을 가진다.

4.3. 법정준비금액의 변경

합병이나 분할 또는 분할합병의 경우 소멸 또는 분할되는 회사의 이익준비금이나 자본준비금은 합병‧분할‧분할합병 후 존속되거나 새로 설립되는 회사가 승계할 수 있으므로(상법 제459조 제2항) 준비금을 승계한 회사는 이로 인해 순자산액에서 공제할 준비금의 액수가 증가하게 된다.

법정준비금은 자본금 전입과 자본금의 결손보전에 충당할 수 있다(상법 제460조, 제461조 제1항). 법정준비금의 전부 또는 일부를 자본금 계정으로 이체하여 자본금을 증액하는 자본금 전입은 새로운 자본금이 유입되는 것이 아닌 계정상의 이동만 발생할 뿐이므로 그 자체로는 순자산액에서 공제하여야 하는 액수에는 변동이 없게 된다. 다만, 자본금이 증액되기 때문에 적립하여야 할 이익준비금의 액수가 증가하여 사실상 배당가능이익은 감소하게 된다.

회사는 결산기말에 순자산액이 자본금과 법정준비금의 합계액보다 적은 자본금 결손이 발생하면 법정준비금을 자본금의 결손보전에 충당할 수 있다 (상법 제460조). 2011년 개정상법은 결손의 경우 이익준비금으로 먼저 충당 하고 부족한 경우에는 자본준비금으로 충당하도록 한 제한을 삭제하여 회사가 선택하도록 하였다. 따라서 회사의 선택에 따라 배당가능이익의 차이가 존재할 수 있다. 자본준비금은 적립한도가 없고 이익준비금은 적립한도가 존재하므로 자본금 결손에 자본준비금을 먼저 사용한 경우에는 이익준비금을 먼저 사용한 경우보다 추후 배당가능성이 증가한다. 특히 자본금잠식상태가 아닌 순자산이 자본금을 상회하고 있지만 자본금과 법정준비금의 합계액에 부족한 경우에 하는 결손전보의 경우에 그러하다.41)

회사는 또한 법정준비금을 감소할 수 있다. 즉 적립된 자본준비금과 이익 준비금의 총액이 자본금의 1.5배를 초과하는 경우에 주주총회의 보통결의에 따라 그 초과한 금액 범위 내에서 자본준비금과 이익준비금을 감액할 수 있다(상법 제461조의2). 준비금제도는 회사재산유출제한을 통한 채권자보호기 능을 가지고 있지만 적립한도가 존재하지 않는 자본준비금의 과도한 적립등 그 효용에 대한 문제점을 해소하기 위한 것이 준비금감소제도이다.42) 상법은 준비금의 감소를 위한 주주총회시기는 특별히 정하거나 제한하고 있지 않다. 따라서 준비금의 감소는 배당가능이익을 증가시키고 감소시킨 준비금을 재원으로 하여 배당할 가능성이 있으므로 재무제표를 승인하는 정기주주 총회에서 먼저 준비금의 감소를 결의하고 그에 따른 재무제표를 승인할 수 있다. 정기주주총회에서 준비금감소결의를 한 경우를 포함하여 기존의 준비 금을 감소한 경우 배당가능이익을 산출하기 위해서는 감소 후의 법정준비금 합계액을 순자산액에서 감액하여야 할 것이다.

4.4. 다른 법령에 따른 준비금

상법 이외의 법령이나 법령의 위임에 따라 적립이 강제되는 경우도 상법 상으로는 임의준비금에 속한다. 보험업에 따른 책임준비금과 은행업감독규정에 따른 대손충당금이나 대손준비금 등이 그 예이다. 상법 이외의 법에 따라 적립한도가 상향된 경우도 상법상 적립한도를 초과하는 부분은 임의준비 금의 성격을 가진다. 그러나 다른 법령에 따른 준비금은 상법상 배당가능이 익을 산정할 때 공제되는 항목은 아니지만 적립을 하지 아니하고 이익을 배당하면 관련 법령을 위반하는 것이므로 배당가능이익을 계산할 때 순자산에서 공제하여야 한다. 그 밖에 당해연도의 법인세도 배당가능이익을 산정할 때 순자산에게 공제하여야 한다.

배당가능이익을 산정할 때 다른 법령에 따른 준비금과 법인세를 공제한다는 것은 이익배당뿐만 아니라 일반적 자기주식의 취득과 상환주식의 상환을 위한 재원인 배당가능이익을 산정할 때도 동일하다고 보아야 한다.

4.5. 회사의 임의준비금

회사의 임의준비금은 정관 또는 주주총회의 결의에 의하여 적립하는 준비 금이다. 임의준비금은 이익준비금을 공제한 잔여이익에서 적립하며, 사용, 폐지, 변경은 정관 또는 주주총회의 결의내용에 따른다. 회사의 임의준비금은 배당가능이익에 포함되나 실질적으로는 사용목적의 제한을 받게 된다.

5.1. 미실현이익 공제의 필요성

2011년 개정상법은 원가주의를 택한 자산평가에 관한 규정을 삭제하면서 주식회사의 회계는 기업회계기준에 따르도록 하였다. 기업회계기준에 따르면 미실현이익이 배당가능이익에 포함될 수 있는데 이러한 문제를 해결하기 위하여 배당가능이익에서 미실현이익을 배제하도록 한 것이다. 이러한 규정은 경제환경의 급변으로 인하여 이미 계상된 미실현이익과 실제 실현이익이 상당히 다른 경우(이익의 감소 또는 손실의 발생)가 발생할 가능성이 크므로 미실현이익의 공제가 타당한 것으로 평가되었다.43)

5.2. 미실현이익의 정의와 범위

기업회계기준에서는 자산에서 부채를 차감하면 순자산(자본)이 되는데 이익은 이 순자산의 변동액으로 측정하면서 회계기간 중에 발생한 주주의 투자 및 주주에 대한 분배 등의 자본거래에 의해 순자산이 변동된 부분을 조정하여 이익을 측정한다. 이를 포괄손익이라고 하며 당기순손익(수익에서 비용을 차감한 금액)과 기타포괄손익으로 구분한다. 한국채택국제회계기준의 재무보고를 위한 개념체계에서는 광의의 수익의 정의에는 수익과 차익이 모두 포함시키고,44) 광의의 수익에 시장성 있는 유가증권의 재평가나 장기성 자산의 장부금액 증가로 인한 미실현이익을 포함한다고 한다.45)

미실현이익은 크게 (포괄)손익계산서의 당기순이익에 반영되는 미실현이익과 당기순이익에 반영되지 않는 미실현이익으로 구분된다. 당기순이익에 반영되지 않는 미실현이익은 기타포괄손익누계액에 표시된다. 한국채택국제회계기준에서 기타포괄손익은 다른 한국채택국제회계기준서에서 요구하거나 허용하여 당기손익으로 인식하지 않은 수익과 비용항목(재분류조정 포함)이다. 재무상태표에는 재무상태표일 현재 기타포괄손익의 누계액인 기타포괄손익누계액이 표시되고, 그 변동내역은 자본변동표에 표시된다. 기타포괄손익누계액의 원천이 되는 기타포괄손익으로는 재평가잉여금의 변동,46) 확정급여제도에 대한 보험수리적손익,47) 해외 사업장의 재무제표 환산으로 인한 손익,48) 매도가능금융자산의 재측정(평가)손익,49) 현금흐름위험회피의 위험회피수단의 평가손익 중 효과적인 부분50) 등이 있다.51)

당기순이익에 반영되는 미실현이익에는 당기손익인식금융자산(부채)(단기 매매금융자산이나 부채52)와 당기손익인식 항목으로 지정한 금융자산이나 부채53))평가이익, 지분법평가이익, 당기손익으로 인식한 손상차손의 환입액, 파생상품평가이익, 외화환산이익 등이 있다.

상법시행령 제19조는 미실현이익을 ‘회계원칙에 따른 자산 및 부채에 대한 평가로 인하여 증가한 대차대조표의 순자산액’이라고 하여 기타포괄손익에 반영되는 미실현이익과 당기순손익에 반영되는 미실현이익 모두를 말한다. 기타포괄손익에 반영되는 미실현이익은 회계기준에서도 배당가능이익으로 인정하지 않고 상법상의 배당가능이익 산정에서 공제항목으로 하여야 하며, 당기순손익에 반영되는 미실현이익은 상법의 입법목적상 배당가능이익에 포함하지 않고자 하는 미실현이익이기 때문이다.

5.3. 미실현이익과 미실현손실의 상계금지

상법시행령 제19조는 회사의 자본건전성을 확보하여 자본충실원칙을 지키고 회사채권자를 보호하기 위하여 배당가능이익을 계산할 때 미실현이익은 차감하고 미실현손실을 가산하지 않도록 하였다. 미실현이익을 배당가능이익에서 공제하기로 한 것이 경제환경의 급변으로 인하여 이미 계상된 미실현 이익과 실제 실현이익이 상당히 다른 경우가 발생할 가능성이 크다는 점에서 미실현이익을 공제하는 것이라면 이익배당을 한 후에 평가하였던 미실현 이익이 감소하거나 손실이 발생하는 경우라면 미실현손실은 더욱 증가할 가능성이 높기 때문에 채권자보호를 위한 보수적인 접근방법이 필요하기 때문 이다.

상법시행령 시행 후 한국상장회사협의회와 금융투자협회는 2013년 9월 일정한 미실현이익과 미실현손실은 서로 상계하여 배당가능이익을 계산할 수 있도록 하는 「배당가능이익 계산제도 개선의견」을 법무부에 제출하였다. 개선의견의 주요 내용은 미실현이익과 미실현손실의 상계금지가 파생상품 거래가 많은 금융회사(은행, 보험, 증권 등) 및 글로벌 제조기업을 중심으로 배당가능이익의 규모가 지나치게 축소되므로 경제적 실질에 부합하는 배당 가능계산 제도 마련을 통해 자본충실의 원칙을 훼손하지 않으면서 기업들에게 실질에 맞는 배당재원을 확보해 줄 필요하다는 것이었다. 이에 법무부는 배당제도 개선 TF(한국상장회사협의회, 금융투자협회, 은행연합회 등으로 구성)를 구성하여 개선의견을 검토하였다. 개선의견과 검토내용은 다음과 같다.

5.3.1. 자산부채관리

개선의견의 첫째 내용은 자본시장법에 따른 증권 중 지분증권 및 채무증 권에서 발생한 미실현이익과 미실현손실의 상계허용이다. 상계허용의 주된 근거는 상계를 허용하게 되면 이익배당을 위해 미리 자산을 처분할 필요가 없어 기업이 자산부채관리(asset liability portfolio management)를 보다 자유롭게 할 수 있으며 합리적인 경영계획(매출채권 회수기일, 외화자산‧부채 matching 전략, 헷지 전략, 지배구조 유지를 위한 투자지분 관리 전략 등)의 수립이 용이하다는 것이다.

그러나 2011년 개정상법의 입법취지와 다른 자산과의 형평성을 고려한다면 자본시장법상 채무증권과 지분증권의 미실현이익과 미실현손실의 상계허용은 인정할 수 없다. 미실현손실의 상계금지로 인한 자산부채관리상의 어려 움은 일부 발생할 수 있겠지만 ①채무증권과 지분증권에 대해 미실현손익의 상계를 허용하면 배당시 계상된 이익과 추후 자산의 처분으로 실현된 이익 사이에 차이가 발생하여 자본충실의 원칙을 침해할 수 있다는 원칙적인 문제점, ②상호 연계성이 없는 지분증권간 또는 채무증권간의 상계허용은 다른 자산과의 형평성 문제가 발생한다는 점, ③자산부채관리의 수월성을 제한 없이 허용하게 되면 한계기업의 경우 이익배당을 제한하여야 함에도 불구하고 과도한 위험을 취하여 회계연도말에 미실현이익만을 얻은 경우 이익배당을 통해 주주가 회사채권자에 우선하여 회사재산을 취할 수 있는 위험이 증가 한다는 점 등이 고려되어야 한다.

5.3.2. 파생상품 및 파생결합증권

두 번째 개선의견은 자본시장법에 따른 파생상품 및 파생결합증권과 거래의 성격상 서로 연계된 거래에서 발생한 미실현이익과 미실현손실의 상계허용이다. 업종의 성격상 위험관리를 위하여 파생상품 계약 및 외환거래를 적극적으로 실시하는 금융기관(은행, 보험, 증권 등) 및 글로벌 제조기업(수출 제조업, 조선업, 건설업 등)을 중심으로 배당재원의 축소효과가 상당하다여 누적 결손상태가 아닌 경우에도 배당을 실시할 수 없는 상황이 발생한다는 점이 제시되었다. 즉 현물에서 발생하는 잠재적 손실을 회피(hedge)하기 위해 파생상품 계약을 체결한 기업의 경우 헷지전략이 성공적으로 수행되었을 때 현물과 선물에서 유사한 규모의 미실현이익과 미실현손실이 각각 발생하게 되므로, 배당가능이익 계산시 연계된 두 거래의 미실현손익을 상계한 후잔액기준의 미실현이익을 차감하는 것이 경제적 실질에 보다 부합하며 ‘연계된 거래’에 발생한 미실현이익과 미실현손실은 상계 후 순액기준으로 미실현 손익 규모를 판단하는 것이 합리적이라는 것이다.

예를 들어 증권회사의 경우 파생결합증권(ELS)을 발행하면서 그에 대한 헷지거래를 제3의 금융기관과 체결하게 되고(파생결합증권 Back-to-Back 거래), 수출기업과 은행은 미래의 환율변동에 따른 손해를 방지하기 위한 헷지거래54) 를 하는 빈도가 높기 때문에 각각의 연계된 거래에서는 회계처리상 동일한 규모로 미실현이익과 미실현손실이 발생하여 당기순이익이 발생하지 않게 된다. 따라서 기초자산에서 발생한 미실현손실의 범위 내에서 헷지목적으로 대응하여 거래한 파생상품 등에서 발생한 미실현이익을 상계하지 아니 하면 배당가능이익이 대폭 축소되는 문제가 발생한다. 그러므로 위험을 회피 하기 위한 헷지거래에서 발생하는 미실현이익의 경우에는 그에 상응하는 미실현손실과 상계할 수 있도록 하는 것이 타당하다. 하지만 투기거래를 통해 발생하는 미실현이익은 상계를 인정하여서는 아니 된다.

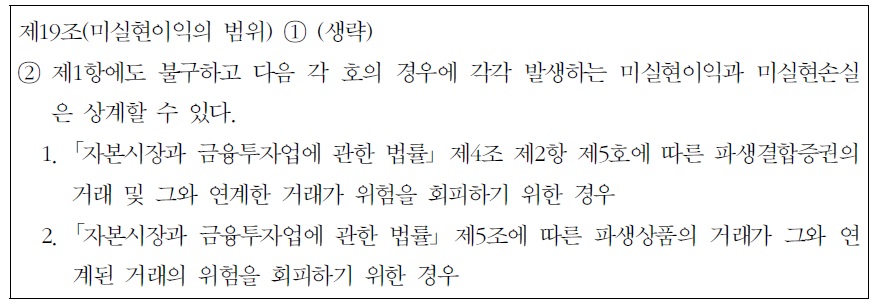

이러한 개정목적을 달성하고자 작성한 상법시행령 개정안 입법예고 조문 안은 다음과 같았다.

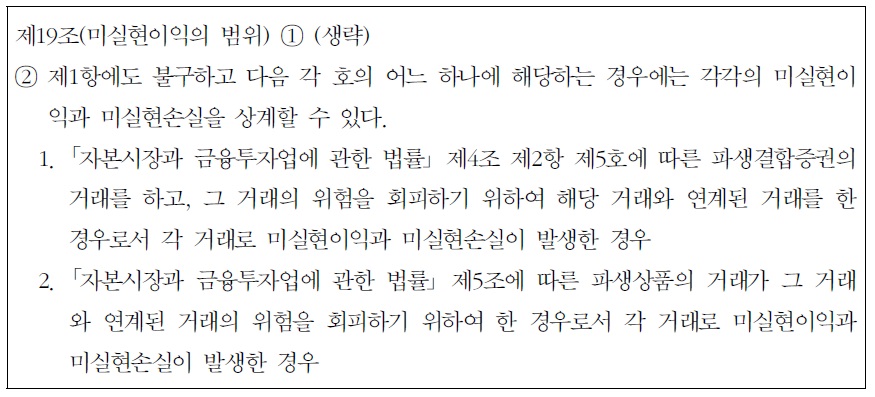

그러나 위 조문안은 투기거래를 통해 발생한 미실현이익의 경우 미실현손실과 상계할 수 없음을 명확히 표현하고 있는지와 헷지거래를 하는 경우 각각 서로 직접적으로 연계가 되어있는 경우에만 상계를 허용하는 것인지가 명확하지 않을 수 있었다. 따라서 입법예고 후에 수정되어 현행 시행령으로 확정된 조문은 아래와 같다.

5.3.3. 은행의 외화환산이익

은행의 외환거래는 포지션(순노출 위험) 관리를 수행하면서 실무적으로 ‘외환거래이익’으로 처리하면서 미실현이익인 ‘외화환산이익’과 실현이익인 ‘외 환차익’을 구분하지 않고 있다. 이러한 실무상의 처리는 은행의 외환거래는 매우 많은 수의 개별거래로 이루어지고 계속적으로 변하는 환율변동에 따른 평가이익을 개별거래건별로 구분하여 계리하거나 그 중 미실현이익과 실현이익을 구별하는 것이 현실적으로 불가능하기 때문에 기말 잔액변동을 기준으로 관리하여 미실현손익의 개념을 적용하기 어렵기 때문이다.55) 은행연합 회는 이러한 실무상 및 회계상의 어려움을 이유로 미실현이익과 관련된 배당제도의 특례를 인정해 줄 것을 건의하였다.

그러나 은행의 외화환산이익과 관련한 배당가능이익계산은 은행에 국한된 내용으로 일반법인 상법 또는 그 시행령에서 규정하는 것은 적절하지 아니 하며, 상법은 일반적으로 공정하고 타당한 회계관행을 따르므로 은행의 외환 거래와 관련한 회계처리56)가 일반적으로 공정하고 타당한 회계관행으로 인정 되는 이상 별도의 예외를 시행령에 규정할 필요가 없을 것이다.57)

5.3.4. 미실현손익 상계금지의 적용수준

상법시행령은 별도의 상계금지 수준을 정하고 있지 않아 기업들은 세부 종목 수준에서 상계금지 원칙을 적용할 수밖에 없고, 그 결과 총계기준에 의할 경우보다 차감하여야 할 미실현이익이 대폭 증가하는 문제가 발생한다는 점도 지적되었다. 상계금지원칙의 적용수준을 높여갈수록 미실현이익의 규모가 상승하게 되어 상계금지원칙의 수준을 가장 높은 수준인 각 종목별 자산으로 적용할 경우 배당가능이익이 현저하게 감소할 것이라는 것이다.

상법시행령에 상계금지의 적용수준을 규정할지의 여부는 정책적 고려도 필요하겠지만 예외적인 경우 외에는 회계기준을 상법과 시행령에 규정하지 않는 입법목적과 적용수준을 각 예상되는 경우를 모두 파악하여 정하는 것도 매우 어렵다고 판단된다. 따라서 회계기준에 따라 미실현이익을 어떻게 상계하는지에 대해서는 회사마다 미실현손실의 발생상황 등 사정이 각각 다르므로 해당 회사 회계정책의 계속성과 합리성 여부가 중요하다. 회계정책의 계속성은 판단이 비교적 수월하지만 합리성 여부의 판단은 쉽지 않다. 따라서 회계정책의 합리성 여부의 판단 대신에 미국의 실질지급불능기준에 따라 이익배당의 합리성 여부를 판단하는 것이 보다 수월할 것이다.

26)K-IFRS 재무보고를 위한 개념체계 문단 4(1)(다); 일반기업회계기준 문단 2.18. 27)이철송, 위의 책, 944면. 28)홍복기 외, 「회사법: 사례와 이론」 제3판 (2014), 66면. 29)「주식회사의 외부감사에 관한 법률」 제13조 제1항 제2호에 따른 회계처리기준을 말한다. 30)일반기업회계기준 문단 2.18. 31)일반기업회계기준 문단 2.29. 32)일반기업회계기준 문단 2.36. 33)중소기업회계기준 제6조 제3항 제3호. 34)중소기업회계기준 제19조. 35)심영, “개정 상법상 이사의 의무와 책임에 관한 소고”, 「경영법률」 제21집 제4호 (2011), 238-239면. 2006년 정부의 회사법 개정안은 자기주식을 처분하는 경우 신주발행절차의 일부규정을 준용하도록 하였으나, 2008년 개정안은 이를 삭제하였고 2011년 개정법은 2008년 개정안의 내용을 그대로 담고 있다. 36)강경진, “개정상법상 배당가능이익 계산에 관한 소고”, 「선진상사법률연구」 통권 제62호 (2013), 237면. 37)일반기업회계기준 문단 2.30. 38)일반기업회계기준 문단 2.37. 39)중소기업회계기준 제20조. 40)은행법 제40조는 은행의 경우 적립금이 자본금의 총액이 될 때까지 결산 순이익금을 배당할 때마다 그 순이익금의 100분의 10 이상을 이익준비금으로 적립하도록 한다. 41)심영, 「주식회사의 회계제도」 (한국상장회사협의회 주식회사 실무총서 VI-1) (2012), 49면. 42)법무부, 「상법 회사편 해설」 (2012), 328-329면. 43)국회 법제사법위원회, 상법 일부개정법률안(정부제출) 검토보고 [회사편] (2008. 11), 99면 주)69. 44)K-IFRS 재무보고를 위한 개념체계 문단 4.29. 45)K-IFRS 재무보고를 위한 개념체계 문단 4.31. 46)유형재산이나 무형재산은 취득시점에는 취득원가로 인식되나 취득 이후에는 재평가모형을 채택하여 공정가치로 평가할 수 있다. 자산의 장부금액이 재평가로 인하여 증가된 경우에 그 증가액은 기타포괄손익으로 인식하고 재평가잉여금의 과목으로 자본에 가산한다. 그러나 동일한 자산에 대하여 이전에 당기손익으로 인식한 재평가감소액이 있다면 그 금액을 한도로 재평가증가액만큼 당기손익으로 인식한다. 자산의 장부금액이 재평가로 인하여 감소된 경우에 그 감소액은 당기손익으로 인식한다. 그러나 그 자산에 대한 재평가잉여금의 잔액이 있다면 그 금액을 한도로 재평가감소액을 기타포괄손익으로 인식한다. 재평가감소액을 기타포괄손익으로 인식하는 경우 재평가잉여금의 과목으로 자본에 누계한 금액을 감소시킨다. K-IFRS 제1016호(유형자산) 문단 39 및 40; K-IFRS 제1038호(무형자산) 문단 85 및 86. 47)보험수리적손익은 보험수리적 가정의 변동과 경험조정으로 인하여 확정급여채무 현재가치의 증감이 있을 때(확정급여채무와 사외적립자산의 장부금액과 공정가치가 차이가 날 때) 발생한다. K-IFRS 제1019호(종업원급여) 문단 128. 48)연결재무제표 또는 지분법을 적용하여 작성하는 재무제표에 포함되는 해외사업장의 경영성과와 재무상태의 환산이나 해외사업장의 재무제표를 보고기말에 기능통화에서 표시통화로 환산하는 과정에서 발생하는 차액을 말한다. K-IFRS 제1021호(환율변동효과) 참조. 49)매도가능금융자산은 공정가치로 평가하지만 공정가치 변동에 따른 평가손익 중 손상차손과 외환손익을 제외한 금액은 기타포괄손익으로 인식하며, 당해 누적손익은 관련된 금융자산이 제거되는 시점에 재분류조정으로 자본에서 당기손익으로 재분류한다. K-IFRS 제1039호(금융상품 인식과 측정) 문단 55. 50)현금흐름위험회피수단평가손익이란 미래현금흐름 변동위험을 감소하기 위하여 투자한 파생상품을 기말에 공정가치로 평가하면서 발생한 평가손익이다. 위험회피수단의 손익 중 위험회피에 효과적인 부분은 기타포괄손익으로 인식하고, 위험회피수단의 손익 중 비효과적인 부분은 당기손익으로 인식한다. K-IFRS 제1039호(금융상품 인식과 측정) 문단 6. 51)K-IFRS 제1001호(재무제표 표시) 문단 7. 52)금융자산이나 부채는 다음 중 하나에 해당하면 단기매매항목으로 분류된다. ①주로 단기간 내에 매매할 목적으로 취득한 금융자산, ②최근의 실제 운용형태가 단기적 이익획득 목적인 공동으로 관리되는 특정 금융상품 포트폴리오의 일부를 구성하는 금융상품, ③파생상품(다만, 금융보증계약인 파생상품이나 위험회피수단으로 지정되고 위험회피에 효과적인 파생상품은 제외). K-IFRS 제1039호(금융상품 인식과 측정) 문단 9. 53)최초인식시점에서 당기손익인식항목으로 지정하여야 한다. K-IFRS 제1039호(금융상품 인식과 측정) 문단 9. 54)예를 들어 제조기업이 외화선수금 입금과 외화매입대금 지급과 관련된 환율변동위험을 회피할 목적으로 계약과 관련된 미래 예상되는 모든 외화입금 및 지급액에 대하여 선물환과 통화스왑을 이용하여 외환위험을 회피하는 경우이다. 55)은행의 외환거래 건수는 은행당 1일 평균 65,000 여건에 해당한다고 한다. 56)은행회계처리 준칙은 은행업 외화관련거래의 특수성을 고려하여 외화환산손익과 외환차손익을 구분하지 않고 외환거래손익으로 통합하여 인식할 것을 규정하고 있다. 57)법무부 상사법무과 보도자료, “배당제도 개선 상법시행령 개정령안 입법예고” (2013. 12. 18).

이익배당청구권은 주주의 권리 중 가장 중요한 권리이나 회사채권자를 해하지 아니하는 범위에서 이익배당이 가능하도록 하여야 한다. 우리 상법은 채권자보호의 방안으로 순자산을 기준으로 하여 이익배당의 실질적 요건(배당가능이익)을 엄격히 규정하고 있다. 반면에 현재 및 잠재적 투자자, 대여자 및 기타 채권자가 기업에 자원을 제공하는 것에 대한 의사결정을 할 때 유용한 보고기업 재무정보를 제공하는 것을 목적으로 하는58) 기업회계기준이 산정하는 당기순이익과는 차이가 발생할 수밖에 없다. 따라서 상법은 기업회계기준에 따른 재무제표로부터 일정한 조정을 하도록 요구한다. 특히 조정이 요구되는 부분이 당기순손익에 반영되는 미실현이익의 공제부분이다. 상법시 행령은 미실현이익을 배당가능이익 계산에서 공제하도록 하면서 미실현손실을 상계하지 못하도록 함으로써 자본충실의 원칙과 채무자보호를 우선하도록 규정하고 있다. 이러한 보수적 입장은 업종의 특수성에 따라 이익배당가능금액을 현저히 감소시키는 경우가 있어서 그러한 문제점을 해결하고자 개정한 개정시행령의 내용은 적절하다고 할 것이다.

이러한 입법 정책적 노력에도 불구하고 개별 주식회사가 올바르게 배당가능이익을 산정하고 있는지는 확인하기가 쉽지 않다. 따라서 배당가능이익제 한을 통해 보호를 받는 회사채권자가 회사의 회계를 감시할 수 있도록 하는 방안을 제공할 필요가 있다. 회사의 위법배당의 가능성을 줄이고 감시의 가능성을 높일 수 있는 것은 공시제도이다. 배당가능이익이 상법에 따라 적법 하게 산정되었는지에 대하여는 이사의 재무제표 등의 비치‧공시의무(상법 제448조)와 함께 배당가능이익의 구체적인 산정내역(배당가능이익조정명세서)을 작성하여 비치하고 채권자에게 공시(열람 및 등초본 교부청구권의 부여)하도록 하는 방안이 적절할 것으로 판단된다.

58)K-IFRS 재무보고를 위한 개념체계 참조.