This study examines the relationship between related party transactions(RPT) and conservatism. RPT is subject to regulation because it is easy to adjust transaction condition in the transactions to the related party. Related parties can profit from transactions at the firm’s or stakeholder’s expense. If there are not special relationship, RPT might not happen or be processed on different conditions. In addition RPT can enable the firm to manipulate its financial statements. In this reason, outside stakeholders are concerned about RPT and want to monitor it.

According to the previous studies, the firms with high RPT lead to increase earning management and agency cost because of the high information asymmetry. RPT also effects a negative impact on firm value. As a result of this, stakeholders may anticipate the potential agency cost with respect to RPT. In this case, accounting conservatism plays an important role in mitigating agency cost and earning management because conservatism reduces manager’s ability and incentive to overstate net assets and earnings. Therefore we anticipate that stakeholders will demand for monitoring mechanism, that is accounting conservatism, to control manager’s opportunistic behavior. Managers will also increase a accounting conservatism because they want to maintain a good relationship with stakeholders and to send a signal that the agency cost is effectively monitored by the firm.

This study uses 9,243 firm-year observations collected from 2001 to 2009 period. The observations are composed of the non-financial companies which are listed in the Korea Exchange and whose fiscal year-end is December 31. All RPT and financial data are obtained via TS2000. To reduce the influence of extreme observations, we winsorized all variable at 1% and 99%. In the analyses, we use

As the empirical results, we find strong evidence that is the positive association between RPT and accounting conservatism. This result indicates that the firms with high RPT report more conservative accounting information to reflect stakeholder’s demands for monitoring mechanism. We also conduct the several robustness check on the analysis and we find that our results are robust to these additional analyses.

Overall, we suggest that stakeholders play a important role in monitoring RPT. And our results reconfirm accounting conservatism as a monitoring mechanism to reduce the information asymmetry and the agency cost. Finally, this study examines the direct association between RPT and accounting conservatism.

최근 계열사 부당지원, 비자금 조성, 자금 횡령 등의 이유로 한화그룹 김승연 회장, CJ 이재현 회장 그리고 SK 최태원 회장 등이 실형을 선고받아 언론매체에서 연일 비중있게 다루었다. 특히 이들의 부정행위가 대부분 특수관계자 거래(related party transaction)를 통해서 이루어졌다는 것은 주목할 만하다. 또한 공정거래위원회는 ‘대기업 일가의 사익 편취 방지’ 및 ‘중소기업의 공정한 경쟁 환경 조성’의 일환으로 대기업들의 계열사 ‘일감 몰아주기’에 대한 규제를 골자로 한 공정거래법 시행령을 개정하고, 이를 시행하고 있다. 시행령에는 특수관계인에 대한 부당 이익 제공 금지규정의 적용, 대상 기업집단 및 계열회사의 범위1)와 금지행위의 세부기준2) 등을 담고 있다. 관련 법령 개정 및 대기업회장의 법정구속 등의 일련의 사건들은 관계당국에서 특수관계자 거래가 사회적으로 부정적인 영향을 미치고 있음을 인식하고, 제도적으로 강력하게 규제할 것임을 나타내는 것으로 해석할 수 있다. 이처럼 특수관계자 거래에 대한 사회적 관심이 증대되고 있는 상황에서, 본 연구는 특수관계자 거래를 통해서 기회주의적 행동을 하는 경영자를 통제하기 위한 감시 메커니즘(monitoring mechanism)으로 보수주의(accounting conservatism)가 어떠한 역할을 하는지에 대해서 살펴보고자 한다.

특수관계자 거래는 기업에 중대한 영향력과 지배력을 가진 개인이나 기업 간의 거래를 말한다. 이 경우 현행 기업회계기준은 기업투자자의 연결재무제표와 별도재무제표에 특수관계, 특수관계자와의 거래 및 약정을 포함한 채권・채무 잔액을 공시하도록 규정하고 있다. 특수관계자 거래를 규제하는 이유는 동등한 기업 간에 이루어지는 일반거래와 달리, 당해 기업을 실질적으로 지배하거나 중대한 영향력을 가진 개인이나 기업이 특수관계자 거래를 통해 부당하게 이득을 취하거나 거래 상대방에게 손실을 끼칠 수 있기 때문이다. 또한 특수관계자 거래와 관련된 금액만이 재무제표의 주석사항으로 공시되고 있어서, 외부 정보이용자는 특수관계자 거래의 자세한 내용을 알 수 없기 때문에 내부정보이용자와 외부 정보이용자간의 정보불균형이 매우 심하며, 특수관계자 거래를 감시 및 감사하는데도 많은 어려움이 존재한다(Levine et al. 1997; AICPA 2001). 이런 이유로 특수관계자 거래와 관련된 연구들은 경영자나 지배주주가 자신의 이익을 추구함으로써 기업과 기업의 이해관계자3)(stakeholder)들에게 손해를 끼친다는 대리인이론(agency theory)에 기초한다(Jensen and Meckling 1976).

선행연구들에서도 대부분 특수관계자 거래가 지니는 자의성 및 비효율성으로 인해 기업 및 이해관계자들에게 부정적인 영향을 미치는 것으로 검증되었다. 기업집단(corporate group)에 속한 기업들의 계열회사 간 채무보증이나 부당내부거래4)에 관한 연구는 내부거래가 지배주주의 이익을 위해 계열회사간의 부의 이전을 유발하고, 나아가 기업 가치에 부정적인 영향을 미치고 있음을 확인하였다(Chang and Hong 2000; 강형철 등 2005; 이원흠 2006; 임경묵・조성빈 2007). 또한 특수관계자 거래가 증가할수록 경영자의 이익조정이 증가하여 발생액의 질이 낮아지고(김지홍・우용상 2009; 최정호 2009), 특수관계자와의 거래를 공시한 기업은 음(-)의 초과수익률과 낮은 이익반응계수(ERC)를 나타냄으로써 투자자들이 특수관계자 거래에 대해 부정적으로 평가하고 있음을 확인하였다(Cheung et al. 2006; 김지홍・우용상 2008). 이처럼 기업의 이해관계자들은 경영자들이 특수관계자 거래를 통해 사적편익 추구 및 기회주의적 행동을 함으로써 기업에 부정적인 영향을 미치는 것을 인지하고, 특수관계자 거래가 증가할수록 이를 더욱 효과적으로 통제하도록 감시 요구를 증가시킬 것이다.

한편 경영자의 기회주의적 행동과 보수적 회계처리와의 관계에 대한 선행연구들의 결과는 혼재된다. 보수주의와 관련된 많은 선행연구들이 가정한 대로 보수주의를 이익의 질(earnings quality)에 대한 대용치로 본다면(김문철・최관 1999; 우용상・이호영 2007), 경영자의 기회주의적 행동으로 인한 이익조정의 증가는 낮은 회계보수성과 낮은 이익의 질로 이어질 것이다. 이에 따라 경영자가 사적 편익 추구 및 기회주의적 행동을 위해 특수관계자 거래를 이용한다면 기업의 보수적 회계처리는 감소할 것으로 예상할 수 있다.

하지만 최근의 연구들은 보수주의와 이익의 질이 무조건적으로 양(+)의 관계를 가질 것이라고 가정하는 것에 대해서 주의해야 할 것임을 강조하고, 보수주의와 이익의 질(낮은 이익조정) 사이에 음(-)의 관계를 가지거나 이 둘 간의 관계가 독립적으로 존재할 수 있음을 제시하고 있다(Levitt 1998; Givoly et al. 2010; Goh and Li 2011). 이들 연구들은 보수주의가 경영자의 기회주의적인 행동을 통제하기 위해 외부 이해관계자들이 높은 수준의 감시를 요구함으로써 기업에서 반영하는 회계처리 방법임을 강조한다(Givoly et al. 2010; Hui et al. 2012). Givoly et al.(2010)의 연구는 상장기업이 비상장기업에 비해 경영자의 기회주의적 행동(opportunistic behavior)이 많기 때문에 이익의 질이 낮지만, 이러한 경영자의 기회주의적 행동을 통제하기 위해 이해관계자들이 높은 수준의 감시를 요구함으로써 더 보수적으로 보고하는 것으로 나타났다. 또한 국내의 실증연구에서도 정보비대칭으로 인하여 재량적 발생액이 높을 것으로 예상되는 기업이나, 경영자의 기회주의적 행동으로 대리인 비용이 높은 기업의 이해관계자들이 이를 통제하기 위해 높은 수준의 보주주의 정책을 요구함으로써 기업의 보수적 회계처리가 증가하는 것으로 보고하였다(김정옥・배길수 2009; 김새로나 등 2011). 이밖에 Goh and Li(2011)의 연구는 이익조정과 보수주의가 독립적으로 존재할 수 있음을 보고하였다. 이상에서 특수관계자 거래 정보에 대해 접근이 용이하지 않은 이해관계자들은 특수관계자 거래가 증가함에 따라 자신들의 이익을 보호하기 위해 경영자에게 보수주의에 대한 요구를 증가시키기 때문에 기업은 이러한 요구에 부응하기 위해 보수적으로 회계처리 할 것으로 예상할 수 있다.

이 같은 논의를 바탕으로 본 연구는 특수관계자 거래와 이를 통제하기 위한 감시 수단으로의 보수주의간의 관계를 분석하는 것을 목적으로 한다. 이를 위해 2001년부터 2009년 기간 동안 유가증권시장과 코스닥시장에 상장된 기업을 대상으로 최근에 개발되어 널리 사용되고 있는 Ball and Shivakumar(2006)의 보수주의 측정 모형을 이용하여 특수관계자 거래와 보수적 회계처리간의 관련성을 검증하였다. 실증분석결과 특수관계자 거래금액이 많은 기업이 더욱 보수적으로 회계처리 하는 것으로 나타났다. 이는 기업의 경영자들이 사적편익을 추구하기 위해 특수관계자 거래를 증가시키지만, 이에 대한 부정적 유인을 감추고 외부적으로 증가하는 이해관계자들의 보수주의 요구를 반영하기 위해서 외관상으로 보수주의를 채택하기 때문에 나타난 결과로 볼 수 있다.

추가분석에서는 당기 뿐만 아니라 전기 특수관계자 거래도 보수적 회계처리에 영향을 미칠 것으로 예상하여 실증분석한 결과, 전년도 대비 특수관계자 거래가 증가한 기업 및 전기 특수관계자 거래가 많은 기업이 더 보수적으로 회계처리 하는 것으로 나타났다. 또한 특수관계자 거래를 유형별로 매출과 기타수익의 합, 그리고 매입과 기타비용의 합으로 구분하여 분석한 결과 모두 보수적 회계처리와 양(+)의 관계를 가지는 것으로 나타났다. 이밖에 한 가지 측정모형으로 인한 오류를 최소화하기 위해 Basu(1997)의 주가수익률 모형을 사용하여 본 연구의 가설을 재검증하였고, 보수주의에 영향을 미치는 변수들을 통제하여 특수관계자 거래와 보수적 회계처리와의 관련성을 분석하였다. 분석 결과 모두 특수관계자 거래와 보수적 회계처리간의 양(+)의 관련성을 가지는 것을 확인함으로써 본 연구의 결과에 대한 강건성을 검증하였다.

본 연구의 기여점은 다음과 같다. 첫째 기업의 투명한 회계처리에 대한 이해관계자들의 감시자 역할에 대해 고찰해 보았다. 둘째로 경영자의 기회주의적인 행동을 통제하기 위한 감시수단으로서 보수주의 역할을 재확인하였다. 셋째로 특수관계자 거래와 보수적 회계처리 사이의 관계에 대한 직접적인 연구는 아직 이루어지지 않았기 때문에 실증분석을 하는 것이 의미가 있을 것이다.

본 연구는 다음과 같이 구성되어 있다. 제2장에서는 특수관계자 거래와 보수주의에 관한 이론적 배경을 살펴본 후, 연구가설을 설정한다. 제3장에서는 연구모형의 설계와 모형에 사용되는 변수의 정의가 제시되며, 이어 자료수집과 표본선정 과정이 제시된다. 제4장에서는 수립된 가설을 바탕으로 실증분석 결과를 제시한다. 제5장에서는 결론과 연구의 시사점이 정리된다.

1)일감 몰아주기 규제 대상은 자산 52조원 이상인 43개 대기업 집단의 계열사 1,519개 중에서 총수일가 지분 30% 이상인 상장사 30개와 총수 일가 지분율이 20% 이상인 비상장사 178개 등 208개 기업이다. - 조선일보 2013.10.2 2)총수일가의 사익 편취 방지를 위해 ①정상적인 거래보다 상당히 유리한 조건의 거래(부당지원행위),②사업기회 제공, ③합리적 고려나 비교없는 상당한 규모의 거래(일감 몰아주기) 등 3가지를 금지행위로 명시했다. 3)기업실체와 이해관계를 가지고 있는 개인 및 단체에는 경영자, 주주(투자자), 채권자, 재무분석가, 정부기관, 금융감독원, 종업원, 소비자, 공급자, 사회단체 등이 있다. 본 연구에서는 이해관계자를 지배주주와 경영자들 제외한 외부이해관계자의 의미로 사용한다. 4)내부거래는 공정거래법에 따라 공정거래위원회에서 지정된 대규모 기업집단, 즉 한 재벌그룹에 속하는 계열회사 간에 이루어지는 거래행위를 말한다. 따라서 기업회계기준서상의 특수관계자 거래는 내부거래와는 구분된다.

법인세법 시행령 제87조5)와 K-IFRS(한국채택국제기업회계기준) 제1024호(특수관계자공시)에서는 기업에 중대한 영향력과 지배력을 가진 개인이나 친족, 또는 기업과 보고기업이 동일한 연결실체 내의 일원인 경우에 ‘특수관계자’라고 정의하고, 이들 간의 거래에 대한 공시를 의무화 하고 있다. 이처럼 특수관계자 거래를 공시하도록 하는 것은 특수관계자 거래가 동등한 기업 간에 이루어지는 일반거래와 달리, 경영자나 지배주주가 막강한 영향력을 행사하여 자신들의 사적 이익을 위한 이익조정의 수단으로 이용될 수 있기 때문이다. 따라서 특수관계자 거래와 관련된 선행연구들은 경영자나 지배주주가 자신의 이익을 추구함으로써 기업과 기업의 이해관계자들에게 손해를 끼친다는 대리인이론을 기초로 한다(Jensen and Meckling 1976).

특수관계자 거래와 관련된 선행연구는 크게 기업집단에 속한 기업들의 계열회사 간 채무보증이나 부당내부거래에 관한 연구, 특수관계자 거래가 이익의 질에 미치는 영향에 대한 연구, 그리고 기업의 지배구조(corporate governance)와 관련된 연구로 구분할 수 있다. 기업집단에 속한 기업의 채무보증이나 부당내부거래에 대한 연구로 Chang and Hong(2000)은 국내의 기업집단을 대상으로 채무보증, 출자 및 상품거래가 기업의 경제적 성과에 미치는 영향을 조사하였다. 연구결과 기업은 다른 계열회사와의 무형 및 재무적 자원의 공유를 통해 이익을 얻고 있으며, 다양한 형태의 내부거래가 계열회사간의 교차보조(cross-subsidization) 수단으로 광범위하게 사용되고 있다는 결과를 제시하였다. 국내 대규모기업집단에 속한 계열사회사 간 내부거래의 결정요인을 분석한 강형철 등(2005)의 연구는 지배주주가 자신을 이익을 위하거나, 단기적으로는 자신의 이익을 희생할지라도 재무적으로 어려운 계열사를 지원하여 그룹의 규모를 유지하려고 한다는 것을 보고하였다. 또한 이원흠(2006)의 연구는 대주주의 대리인비용 발생이 의심되는 최대주주와 상장기업 간의 내부거래인 연계거래가 기업 가치에 부정적으로 영향을 미치고 있음을 확인하였다. 이밖에 임경묵・조성빈(2007)의 연구는 기업집단의 계열사 간 내부거래를 통해 부가 이전되고 있으며, 총매출 중 내부거래의 매출이 높을수록 수익률의 차이가 큰 것으로 확인되어 내부거래가 수익성에 영향을 미치고 있음을 보고하였다. 이러한 연구결과들은 특수관계자와의 거래는 계열회사간의 부의 이전을 유발하고, 나아가 기업 가치에 부정적인 영향을 미칠 수 있음을 제시하였다.

위에서 언급한 연구들이 기업집단이라는 특정집단만을 대상으로 내부거래를 살펴보았다면, 다음의 연구들은 대상을 상장기업 전체로 확장하여 특수관계자와의 거래가 이익의 질(earnings quality)에 미치는 영향을 분석하였다. 김지홍・우용상(2008)의 연구는 경영자가 특수관계자와의 거래를 이용하여 이익조정을 실시하고 있는지를 살펴보고, 투자자들이 자본시장에서 어떻게 평가하는 지를 분석하였다. 연구결과 특수관계자와의 거래가 많은 기업은 특수관계자와의 거래가 적은 기업에 비해 이익조정이 많고, 이익반응계수가 작아지는 것을 보고함으로써 투자자들이 특수관계자와의 거래에 대해 부정적으로 평가하고 있다는 것을 확인하였다. 또한 특수관계자와의 거래가 발생액의 질에 미치는 영향을 살펴본 연구들은 특수관계자와의 거래가 증가할수록 발생액의 질이 낮아지는 것을 보고하고, 이러한 결과가 경영자들이 재량적인 의사결정을 용이하게 하기 위해 특수관계자와의 거래를 사용하기 때문이라고 주장하였다(김지홍・우용상 2009; 최정호 2009).

이 밖에도 특수관계자 거래와 기업의 지배구조(corporate governance)의 관계를 살펴본 연구들이 있다. 이들 연구는 지배구조가 취약한 기업은 경영진에 대한 모니터링이 어렵기 때문에 이들 기업에서 특수관계자 거래가 더 많이 발생한다는 것을 제시하였다(Gorden et al. 2004; Agnes et al. 2010; Kohlbeck and Mayhew 2004). 또한 최근의 연구들은 특수관계자 거래를 다양한 측면에서 살펴보았는데, 연구결과 특수관계자 거래 금액이 증가할수록 매출총이익률과 총자산이익률이 감소하여 기업의 경영성과에 부정적인 영향을 미치고(김진회 2011), 회계이익에 대한 주가관련성이 낮으며(김영화 2012), 특수관계자 거래가 많은 기업일수록 재무분석가의 예측오차가 커지는 것으로 나타나 특수관계자가 거래가 클수록 정보비대칭이 심해지는 것을 확인하였다(고윤성 등 2011). 이와 같이 선행연구들은 지배주주 및 경영자가 특수관계자 거래를 통해 경영효율성을 높이려 하기 보다는 자신들의 사적편익 추구를 위한 기회주의적 행동을 용이하게 하기 위해 특수관계자 거래를 증가시키는 것을 보고하였다.

본 연구는 특수관계자 거래의 증가로 인해 지배주주 및 경영자와 이해관계자 사이에 정보비대칭 증가와 대리인비용이 발생하며 이러한 비용이 기업에 어떠한 영향을 미치는지를 주로 살펴본 선행연구들과 달리, 특수관계자 거래로 인해 발생하는 대리인비용으로부터 자신들의 이익을 보호하기 위한 이해관계자들의 감시 역할에 대해 살펴봄으로써 기존 특수관계자 거래 연구들과 차별점을 갖는다.

회계연구에서 보수주의에 대한 설명은 다양하기 때문에 한마디로 정의하기는 어렵다. 구기업회계기준에서는 ‘2이상의 선택가능한 회계처리방법이 있는 경우에는 보다 재무적 기초를 견고히 하는 방법으로 회계처리 할 것’으로 규정하였다. 또한 선행연구에서는 보수주의를 수익(비용)은 가능한 늦게(빨리) 인식하고, 자산(부채)의 가치는 낮게(높게) 평가하는 것으로 정의하였다(Hendricksen 1982; Watts and Zimmerman 1986). 이밖에 Basu(1997)의 연구에서는 보수주의를 기업이 재무제표에 악재(bad news) 보다 호재(good news)를 인식하기 위해서 더욱 높은 수준의 검증가능성(verifiability)이 요구되는 회계성향이라고 설명하였다. 즉 이익에 호재보다 악재를 더 빠르게 반영한다는 것이다. 이상의 논의들에서 보수주의는 회계처리에 불확실성이 존재할 때에 경제적 손실(economic loss)은 가능한 빨리 인식하고 경제적 이득(economic gain)은 수익이 실현될 때까지 인식을 지연하는 것으로 정리할 수 있다.6)

보수주의 기능에 대해 분석한 선행연구들은 보수주의가 경영자의 이익극대화를 위한 기회주의적 행위를 억제함으로써 투자자들의 투자위험을 감소시켜 계약비용을 줄이고, 투자자와 채권자를 보호하기 위해 경영자를 견제하는 역할을 하는 것을 보고하였다(Basu 1997; Watts 2003). 또한 보수주의가 대리인 문제를 감소시키고 경영진의 투자의사결정을 향상시킴으로서 기업의 지배구조에 이익을 제공하며(Holthausen and Watts 2001; Watts 2003; Ball and Shivakumar 2005), 부채계약의 효율성을 증가시키는 것을 주장하였다(Ahmed et al. 2002; Zhang 2008). 이러한 이유는 보수주의가 손실보다 이익 인식에 엄격한 검증가능성을 요구함으로써 경영자가 이익과 순자산을 부풀리기 위해 이익조정을 할 유인과 능력을 줄이고, 예상되는 손실에 대한 정보를 숨기기 위한 능력도 감소시키기 때문이라고 설명하였다(Goh and Li 2011). 이에 따라 많은 선행연구들은 보수주의를 이익의 질의 대용치로 사용하고 있으며, 보수적 회계처리에 따른 회계 이익의 질은 그렇지 않은 경우 보다 높은 것으로 보고하였다(김문철・최관 1999; 우용상・이호영 2007).

다른 한편으로 최근의 연구들은 보수주의와 이익의 질 사이에 무조건적으로 양(+)의 관계를 가정하는 것에 대해 주의를 요하며, 보수주의와 이익의 질(낮은 이익조정) 사이에 음(-)의 상관관계를 가지거나 독립적으로 존재할 수 있음을 주장하고 있다(Levitt 1998; Givoly et al. 2010; Goh and Li 2011). Givoly et al.(2010)의 연구는 상장기업이 비상장기업에 비해 경영자의 기회주의적 행동이 많기 때문에 이익조정을 많이 하고, 이러한 기회주의적 행동을 많이 하는 경영자를 통제하기 위해 이해관계자들이 높은 수준의 감시를 요구하여 상장기업이 비상장기업보다 더 보수적으로 보고하는 것으로 나타났다. 또한 Goh and Li(2011)의 연구는 이익조정은 상황에 따라 발생하고 일시적이며 규모가 작아서 기업의 더욱 보수적인 회계 성향을 약화시키지 못할 것이기 때문에, 경영자의 높은 이익조정이 낮은 회계 보수성과 일치하지 않음을 제시함으로써 이익조정과 보수주의가 양립(co-exist)할 수 있음을 보고하였다.

국내연구로 김정옥・배길수(2009)는 기업이 현행 회계기준이나 이해관계자들의 요구에 의하여 외관상으로는 보수주의를 채택하지만 필요에 따라 회계보수성이 높은 제약범위 내에서 경영자들이 사적인 이익을 추구하기 위해 재량을 사용하여 이익조정을 할 가능성을 제시하였다. 실증 분석 결과 정보비대칭으로 재량적 발생액이 높은 기업의 회계보수성이 유의하게 높은 것으로 나타나(이익조정과 보수주의가 양(+)의 관계), 재량적 발생액이 높을 것으로 예상되는 기업의 경우 이해관계자들이 자신들의 이익을 보호하기 위한 수단으로 높은 수준의 보수수의 정책을 채택하도록 요구하고 있음을 제안하였다(Joos and Lang 1994; Pope and Walker 1999; Giner and Rees 2001). 또한 대리인비용을 통제하기 위한 메커니즘으로 보수주의가 어떠한 역할을 하는지를 분석한 연구에서는 대리인비용이 높을수록 보수주의가 높아지는 것을 발견하고, 대리인비용의 통제 수단으로 보수주의가 활용되고 있음을 확인하였다(김새로나 등 2011). 이밖에 기업의 내부자(insider)와 외부투자자(outside equity investors) 사이의 정보비대칭(information asymmetry)과 보수주의간의 관련성을 분석한 연구들이 있다. 이들 연구는 보수주의가 대리인 문제를 해결하기 위한 잠재적인 방법으로 회계수치 조작을 위한 경영자의 유인과 능력을 줄이고, 이로 인해 정보비대칭을 줄이는 역할을 하기 때문에 기업의 내부자와 외부투자자 사이에 정보비대칭이 클수록 보수주의가 증가함을 보고하였다(LaFond and Watts 2008).

이상의 선행연구들을 통해, 보수주의는 이해관계자들의 요구에 의해 경영자의 기회주의적 행동을 통제하기 위한 감시 수단으로의 역할을 하고 있음을 알 수 있다. 따라서 본 연구는 특수관계자와의 거래 증가로 인해 이익조정 및 대리인 비용이 증가하는 상황에서, 경영자와 지배주주의 기회주의적인 행동을 통제하는 수단으로의 보수주의 역할을 살펴보기 위해 특수관계자 거래와 보수적 회계처리 간의 관련성을 연구한다.

K-IFRS(한국채택국제기업회계기준) 제1024호(특수관계자 공시)에서 특수관계자 거래의 경우 기업은 기업투자자의 연결재무제표와 별도재무제표에 특수관계, 특수관계자와의 거래 및 약정을 포함한 채권・채무 잔액을 공시하도록 규정하고 있고, 회계감사 기준7)에서는 특수관계자 및 특수관계자와의 거래에 대한 감사인의 책임과 감사절차에 대한 기본원리와 주요절차를 규정함으로써 특수관계자 거래에 대한 감시를 철저히 하도록 요구하고 있다. 이처럼 특수관계자와의 거래를 관계당국에서 규제하는 이유는 당해기업을 실질적으로 지배하거나 중대한 영향력을 가진 개인이나 기업이 재량적인 의사결정을 사용하여 부당하게 이득을 취하거나 거래 상대방에게 손실을 끼칠 수 있기 때문이다. 하지만 현행 제도 하에서는 특수관계자 거래와 관련하여 금액만이 공시되고 있어서, 재무제표를 통해서만 기업에 대한 정보를 획득하는 이해관계자들은 해당 거래의 정확한 성격을 포착하기가 어렵기 때문에 이들 사이에는 정보비대칭이 존재한다. 이처럼 특수관계자 거래가 지내는 정보비대칭으로 인해 경영자나 지배주주는 자신의 이익을 극대화하기 위한 기회주의적 행동을 하기가 용이하므로, 이를 통제하는 감시 메커니즘은 특수관계자 거래를 규제하는데 중요한 역할을 할 수 있다.

실증연구의 결과들도 경영자 및 지배주주가 특수관계자 거래를 통하여 경영효율성을 높이려 하기 보다는 기업 또는 이해관계자들의 비용으로 자신들의 사적이익을 추구하고 있음을 확인하였다(Chang and Hong 2000; 강형철 등 2005; 임경묵・조성빈 2007). 또한 특수관계자 거래는 경영자들이 재무제표 수치의 조작이 용이하기 때문에 특수관계자와의 거래가 많을수록 경영자의 이익조정이 증가하여 이익이 과대계상되고 발생액의 질이 감소하고(김지홍・우용상 2008, 2009; 최정호 2009), 이러한 특수관계자 거래의 특성을 투자자들이 인지하여 이들 기업에 대해 자본시장에서 부정적으로 평가하는 것으로 보고되었다(김지홍・우용상 2008; 김영화 2012). 따라서 특수관계자 거래가 지니는 자의성 및 경제적으로 비효율적인 특성을 인지하고 있는 이해관계자들은 특수관계자와의 거래가 증가할수록 정보비대칭으로 인해 발생하는 대리인비용을 예상하고, 이를 제한하기 위해서 더욱 효과적으로 감시하도록 요구할 것이다.

선행연구들은 보수주의가 손실보다 이익인식에 엄격한 검증가능성을 요구하고 경영진이 회계수치를 조작할 유인과 능력을 감소시키기 때문에, 이해관계자들을 보호하기 위해 경영자들의 기회주의적 행동을 통제하는 감시수단으로의 보수주의의 역할을 보고하였다(Basu 1997; Watts 2003). 하지만 경영자들의 기회주의적 행동으로 인한 이익조정의 증가와 보수적 회계처리 간의 관계의 방향은 일관되지 않다.

먼저 보수주의와 관련된 많은 선행연구들이 보고한 바와 같이 보수주의와 이익의 질이 같은 방향을 가진다면(김문철・최관 1999; 우용상・이호영 2007), 경영자가 사적편익을 추구하기 위해 특수관계자 거래를 이용하여 이익을 조정하는 것은 낮은 이익의 질, 그리고 낮은 회계 보수성으로 이어질 것이다. 이에 따르면 특수관계자 거래와 보수적 회계처리 사이에는 음(-)의 관련성을 가질 것으로 예상할 수 있다.

이와 다르게 최근의 연구들은 보수주의와 이익의 질(낮은 이익조정)이 같은 방향이 아니라, 음(-)의 관계를 가지거나 이 둘 간의 관계가 독립적으로 존재할 수 있음을 제시하고 있다(Levitt 1998; Givoly et al. 2010; Goh and Li 2011). 이러한 보수주의와 이익의 질 사이의 음(-)의 관계는 경영자의 기회주의적 행동이 증가할수록 이를 통제하기 위해 이해관계자들이 높은 수준의 감시를 요구하기 때문에 기업이 더 보수적으로 보고하는 것으로 설명하고 있다(Givoly et al., 2010; 김정옥・배길수 2009). 또한 기업의 내부자와 외부투자자 사이에 정보비대칭이 클수록 기업이 더 보수적으로 보고하는 것으로 확인하였다(LaFond and Watts 2008). 이밖에 Goh and Li(2011)의 연구는 이익조정은 상황에 따라 발생하고 일시적이며 규모가 작아서 기업의 회계 보수성을 약화시키지 못하기 때문에 이익조정과 보수주의가 독립적으로 존재할 수 있음을 보고하였다.

따라서 지배주주나 경영자에 비해 정보열위에 있는 이해관계자들은 지배주주나 경영자가 특수관계자 거래를 통해 기회주의적 행동을 하는 것으로부터 자신들의 이익을 보호하기 위해 보수적 회계처리에 대한 요구를 증가시킬 것이다. 그리고 경영자도 특수관계자 거래를 통해 기회주의적인 행동을 하지만, 이에 대한 부정적인 유인을 감추고 이해관계자들의 증가된 감시요구에 부합하기 위해서 외관상으로 보수적인 회계처리를 채택할 것이다. 이상의 논의에 의하면 특수관계자 거래와 보수적 회계처리 사이에는 양(+)의 관계를 예상할 수 있다. 이처럼 특수관계자 거래와 보수적 회계처리 간의 관계에 대하여 두 가지 상반된 예측이 가능하기 때문에 본 연구에서는 다음과 같이 귀무가설 형태로 가설을 설정하였다.

5)법인세법 시행령 제87조 : 임원의 임면권의 행사, 사업방침 등의 결정 등 당해 법인의 경영에 대하여 사실상 영향력을 행사하고 있다고 인정되는 자와 그 친족을 특수관계자의 범위로 정의하고 있다. 6)권수영 등(2010) 『자본시장에서의 회계정보의 유용성』. 신영사. 7)회계감사기준 550 <특수관계자> 참조

본 연구는 특수관계자 거래와 보수적 회계처리 사이의 관계를 검증하는데 목적이 있기 때문에 보수주의를 효과적으로 측정하는 것이 중요하다. 하지만 실증연구들에서 보수주의에 대한 통일된 측정방법이 없는 게 현실이다. 보수주의를 측정하기 위해 가장 먼저 개발되고 널리 사용된 모형은 Basu(1997)의 주가수익률 모형이다. Basu(1997)는 시장이 효율적이라면 공시되는 모든 정보가 주가에 즉시 충분히 반영되므로 주가수익률이 음(-)이면 악재(bad news), 양(+)이면 호재(good news)라고 하고, 보수주의 정의에 따라 악재는 호재 보다 더 빨리 이익에 반영되기 때문에 기업이 보수적인 회계처리를 한다면 음(-)의 주가수익률은 양(+)의 주가수익률보다 기업의 이익과 상관관계가 더 클 것으로 예측한다. 이러한 예측을 검증하기 위해 Basu(1997)의 모형은 역회귀분석(reverse regression)을 사용하여 보수주의를 측정하였다. 하지만 연간 이익을 종속변수로 하고 연간 주가수익률을 독립변수로 하는 Basu(1997)의 모형은 주가수익률이 이익의 원인이 될 경우에만 가능하고, 반대인 경우에는 적합하지 않다. 또한 주가수익률을 사용하고 시장이 효율적이라고 가정하기 때문에 주가수익률이 없는 시장에서는 사용이 불가능하고, 시장이 효율적일 경우에만 타당하다는 문제점이 존재한다(Dietrich et al. 2007)8).

따라서 본 연구에서는 기존의 보수주의 모형의 단점을 보완하여 많은 선행연구들에 의해 우수성을 인정받아 최근에 보수주의 측정치로 널리 사용되고 있는 Ball and Shivakumar(2005, 2006) 모형을 사용하였다9). Ball and Shivakumar(2005)는 발생액에서 이득과 손실의 적시성 있는 인식으로 인해 현재 현금흐름의 수정(revision)은 기대미래현금흐름(expected future cash flow)의 수정과 양(+)으로 연결될 가능성이 크며, 기대미래현금흐름의 수정을 적시에 인식하기 위해서는 현재의 발생액을 필요로 하기 때문에, 현재 현금흐름의 변동이 발생액과 양(+)의 관계가 있음을 설명하였다. 이러한 발생액과 현금흐름의 양(+)의 관계가 선행연구들에서 밝혀진 현금흐름과 발생액의 음(-)의 관계(Dechow et al. 1998)를 약화시키는 것을 확인하였다. 또한 경제적 이득과 손실의 비대칭적 인식(asymmetry recognition)으로 인해 경제적 이득은 더 늦게 인식되므로 현금흐름과 발생액 사이의 양(+)의 관계가 약화되고, 경제적 손실은 더 빨리 인식되므로 현금흐름과 발생액 사이의 양(+)의 관계가 더욱 강하게 나타나게 된다. 따라서 Ball and Shivakumar(2005, 2006)는 발생액과 현금흐름 사이의 양(+)의 관계에 대한 차이정도에 따라 보수주의를 측정하였다.

이밖에 발생액의 이득과 손실인식의 비대칭성을 생략한 Jones(1991)과 Dechow and Dichev(2002)와 같은 선형 발생액 모형(linear accruals models)들은 잠재적인 편의의 희석(attenuation bias) 및 상대적으로 낮은 모형의 설명력을 가지기 때문에, 발생액에서 이득과 손실 인식의 비대칭을 포함하는 비선형 발생액 모형(nonlinear accruals models)에 의해 이러한 문제점들이 개선될 수 있음을 제안하였다(Ball and Shivakumar 2006). 이를 토대로 Ball and Shivakumar(2006)는 다음과 같은 세 가지 모형으로 보수주의를 측정하였다.

여기서,

위의 모형들은 Jones(1991)과 Dechow and Dichev(2002)와 같은 전통적인 발생액 모형에 경제적 이득과 손실의 비대칭적 인식을 결합한 모형들이다. 영업현금흐름이 0보다 클 때는 경제적 이득으로 보고 0보다 작을 때는 경제적 손실로 간주하여, 경제적 이득보다 경제적 손실을 더 적시성 있게 인식하여 반영하는 발생액과 현금흐름 사이의 비선형 관계를 보여준다. 모형에서 상호작용변수인

본 연구는 특수관계자 거래를 통한 경영자의 기회주의적 행동을 통제하기 위한 감시메커니즘으로 보수주의가 어떠한 역할을 하는지에 대해서 살펴보고자 한다. 이를 검증하기 위해 Ball and Shivakumar(2006)의 세 가지 보수주의 측정모형에 특수관계자 거래(RPT : related party transactions) 변수를 결합하여 회귀분석을 실시한다.

특수관계자 거래를 측정하기 위해 국내 선행연구들은 크게 두 가지 방법을 사용하고 있다. 김지홍・우용상(2008)의 연구는 감사보고서에 공시된 특수관계자에 대한 매출, 매입, 기타수익과 기타비용 모두를 합한 금액을 당기총매출로 나눈 값을 사용하였고, 최정호(2009)의 연구는 관계회사거래10)를 관계회사매출과 매입으로 구분하여 보다 세부적으로 특수관계자와의 거래를 측정하였다. 본 연구에서는 특수관계자 거래금액과 보수주의와의 관련성을 분석하기 위해 특수관계자 거래 관련 다수의 선행연구들이 채택하고 있는 김지홍・우용상(2008)의 방법을 사용하여 특수관계자 거래를 측정하였다.11) 이에 따라 가설을 검증하기 위해 다음과 같은 연구모형을 설정한다.

여기서,

위의 식에서 특수관계자 거래와 보수적인 회계처리 간의 관련성을 검증할 관심변수는

본 연구는 특수관계자 거래와 보수적인 회계처리가 어떠한 관계를 가지는지를 확인하기 위해 2001년부터 2009년까지12) 유가증권시장과 코스닥시장에 상장된 기업을 대상으로 다음의 조건을 충족시키는 기업을 표본으로 선정하였다.

결산월 차이에 의한 영향을 통제하기 위하여 결산일이 12월이 아닌 기업을 제외하고, 금융업의 경우 재무제표의 양식, 계정과목의 성격 등이 일반 제조기업과 상이하여 비교・분석에 용이하지 않기 때문에 금융업에 속하는 기업을 표본에서 제외하였다. 자본잠식기업은 정상적인 기업들과 달리 이들 기업의 재무제표가 왜곡될 가능성이 높기 때문에 표본에서 제외하였다. 그리고 본 연구에서 사용된 재무자료 및 특수관계자 자료는 상장회사협의회의 TS2000 데이터베이스에서 추출하였다. 또한 중분류기준으로 산업별표본수가 10개 미만인 경우 해당 산업군을 제외하였다. 마지막으로 극단치가 연구결과에 미치는 영향을 통제하기 위해 모든 변수에 대해서 양극단 1%를 벗어난 값을 1%에 해당하는 값으로 조정(winsorization)해주었다. 위의 기준을 만족하는 표본은 9,243개 기업-연도이다.

8)본 연구의 추가분석에서 Basu(1997)의 주가수익률 모형을 통해 본 연구의 가설을 검증하였다. 9)Ball and Shivakumar(2005, 2006) 모형은 발생액과 현금흐름의 상관관계에 의존하여 이득과 손실 인식의 차 별적인 적시성을 통해 보수주의를 설명한다. 10)최정호(2009)의 연구는 특수관계자 거래 중 개인과의 거래를 제외한 계열기업간의 거래만을 대상으로 한다. 11)본 연구에서 다중공선성을 검토하기 위해 분산확대인자(Variance Inflation Factor: VIF)를 사용한 결과, 특수관계자 거래를 연속변수(continuous variable)로 사용하였을 경우 다수의 상호작용변수(interaction terms)로 인해 VIF 값이 10이상으로 높았다. 이에 따라 특수관계자 거래를 해당연도 산업별 중위수 기준으로 중위수보다 크면 1, 아니면 0인 더미변수로 설정하여 회귀분석한 결과 모든 변수의 VIF 값은 10보다 낮았고, 연속변수로 사용하였을 때와 결과도 동일하였다. 12)Ball and Shivakumar(2006)의 DD 모형은 전기(t-1)와 차기(t+1)의 자료가 필요하기 때문에 실제로 연구에 이용된 자료는 2000부터 2010까지이다.

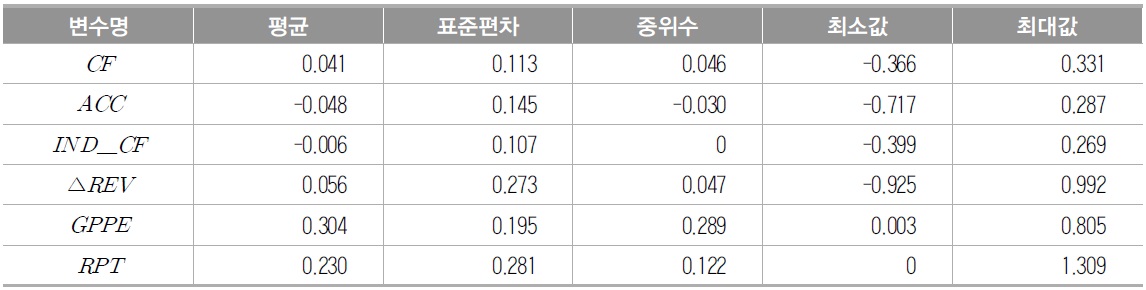

<표 1>은 분석에 사용된 변수들의 기술통계량을 나타낸다. 기술통계치는 평균, 표준편차, 중위수, 최대값, 최소값을 보고하였다. 전체 표본인 9,243개 기업-연도에 대한 기술통계량을 살펴보면, 본 연구의 종속변수로 사용되는

주요 변수의 기술통계량

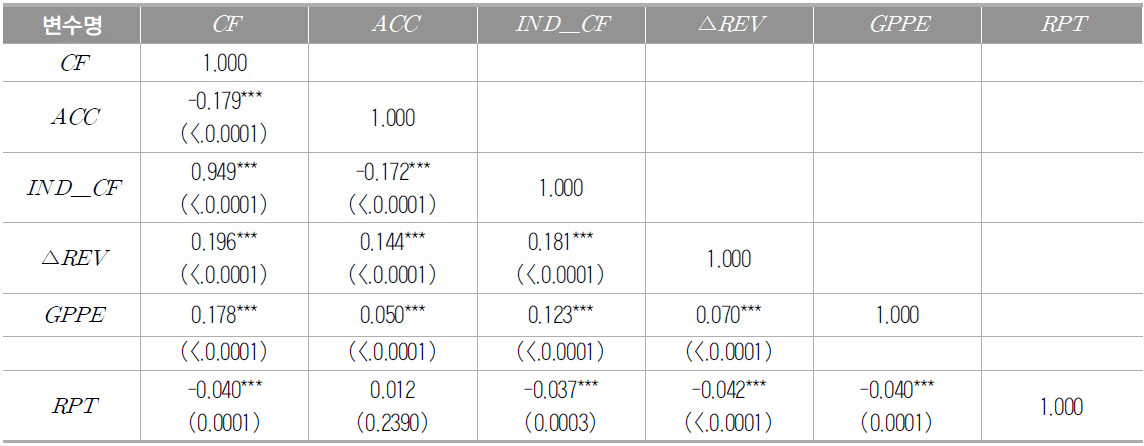

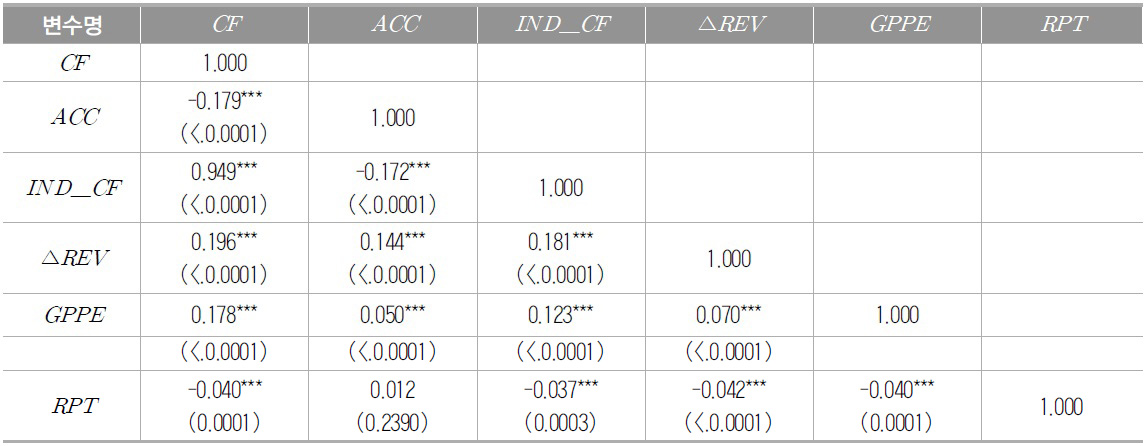

<표 2>에서는 본 연구의 가설검증을 위한 주요변수들 간의 피어슨 상관관계를 나타내고 있다.

주요 변수들 간의 상관관계

2. 특수관계자거래와 보수적 회계처리간의 관련성에 대한 분석

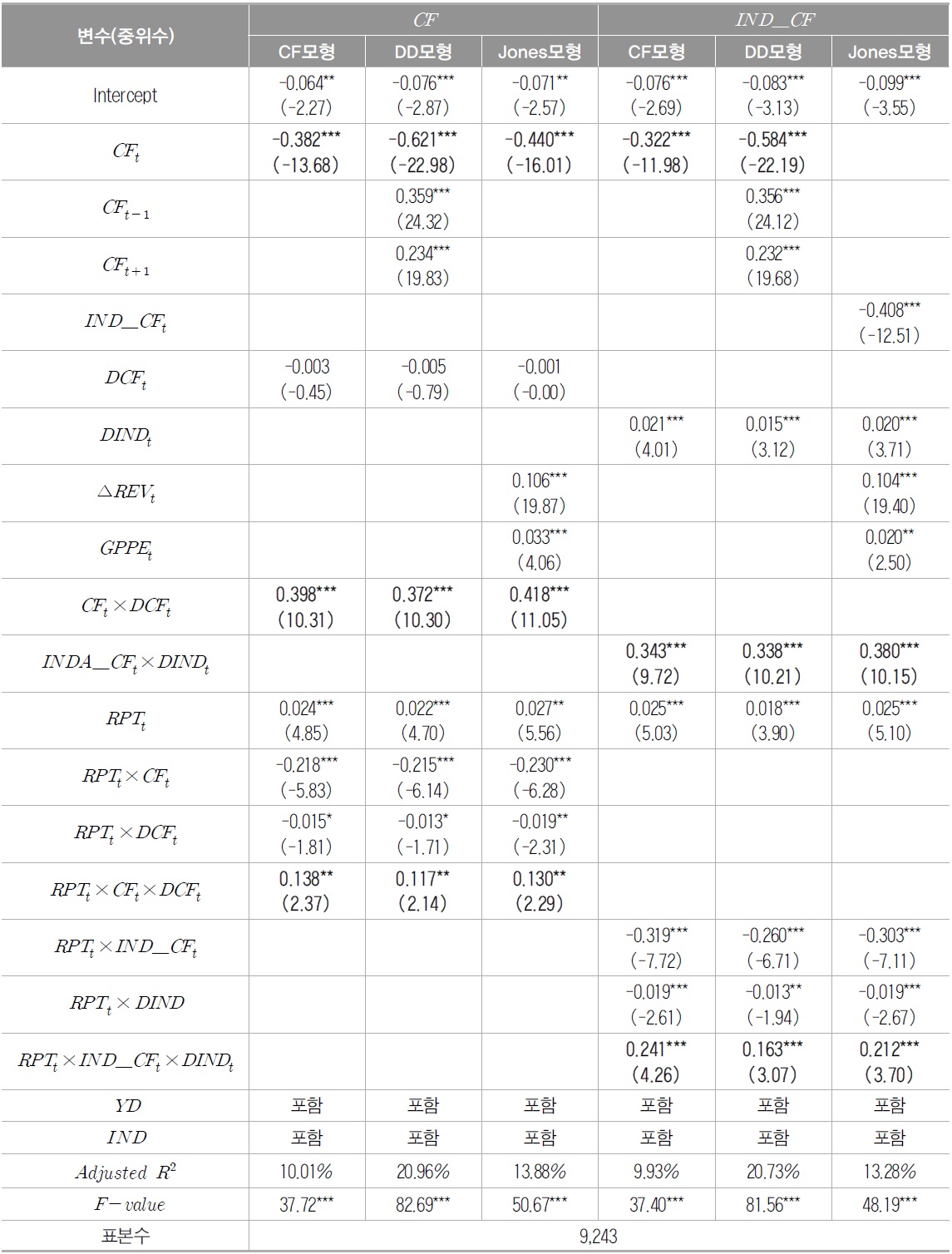

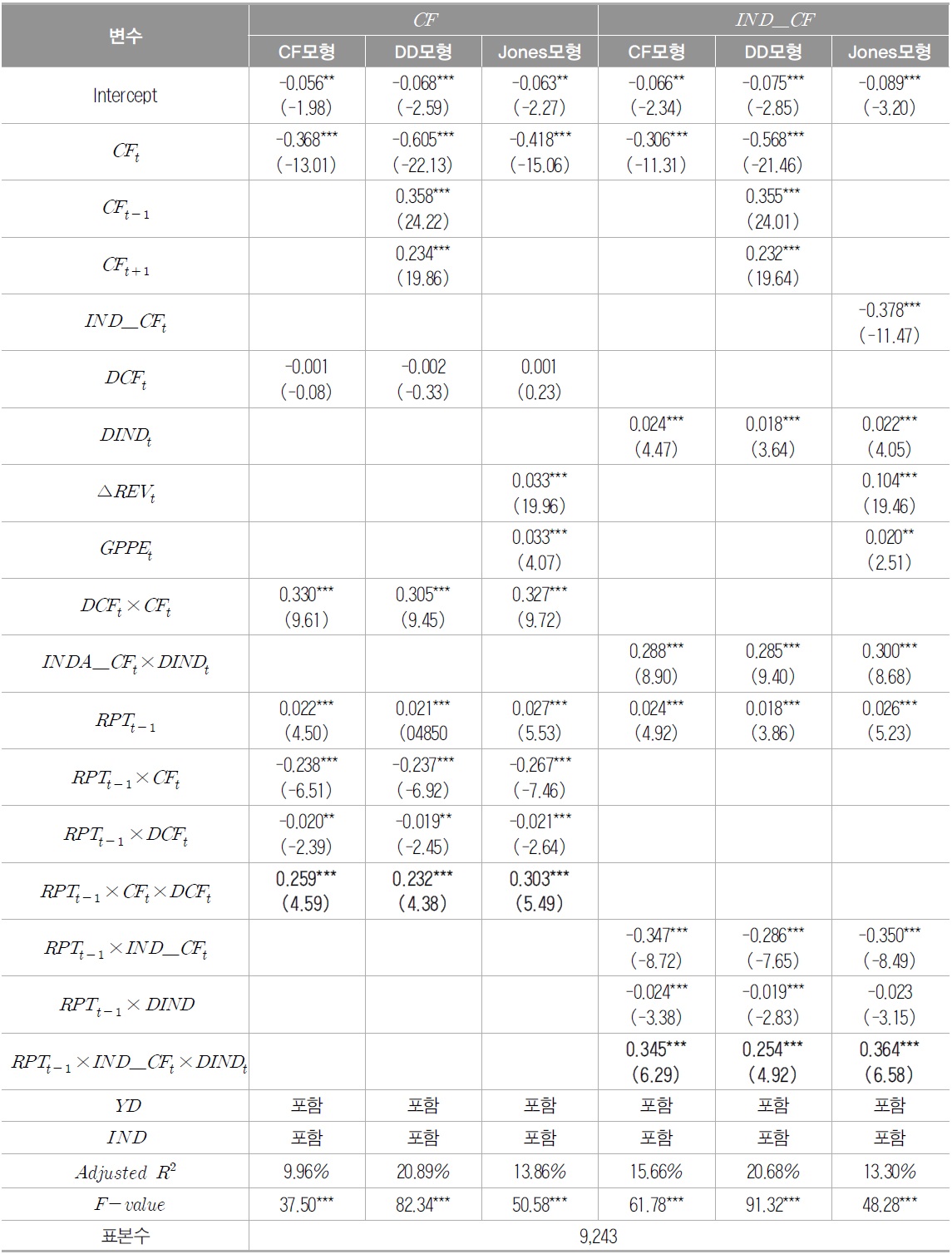

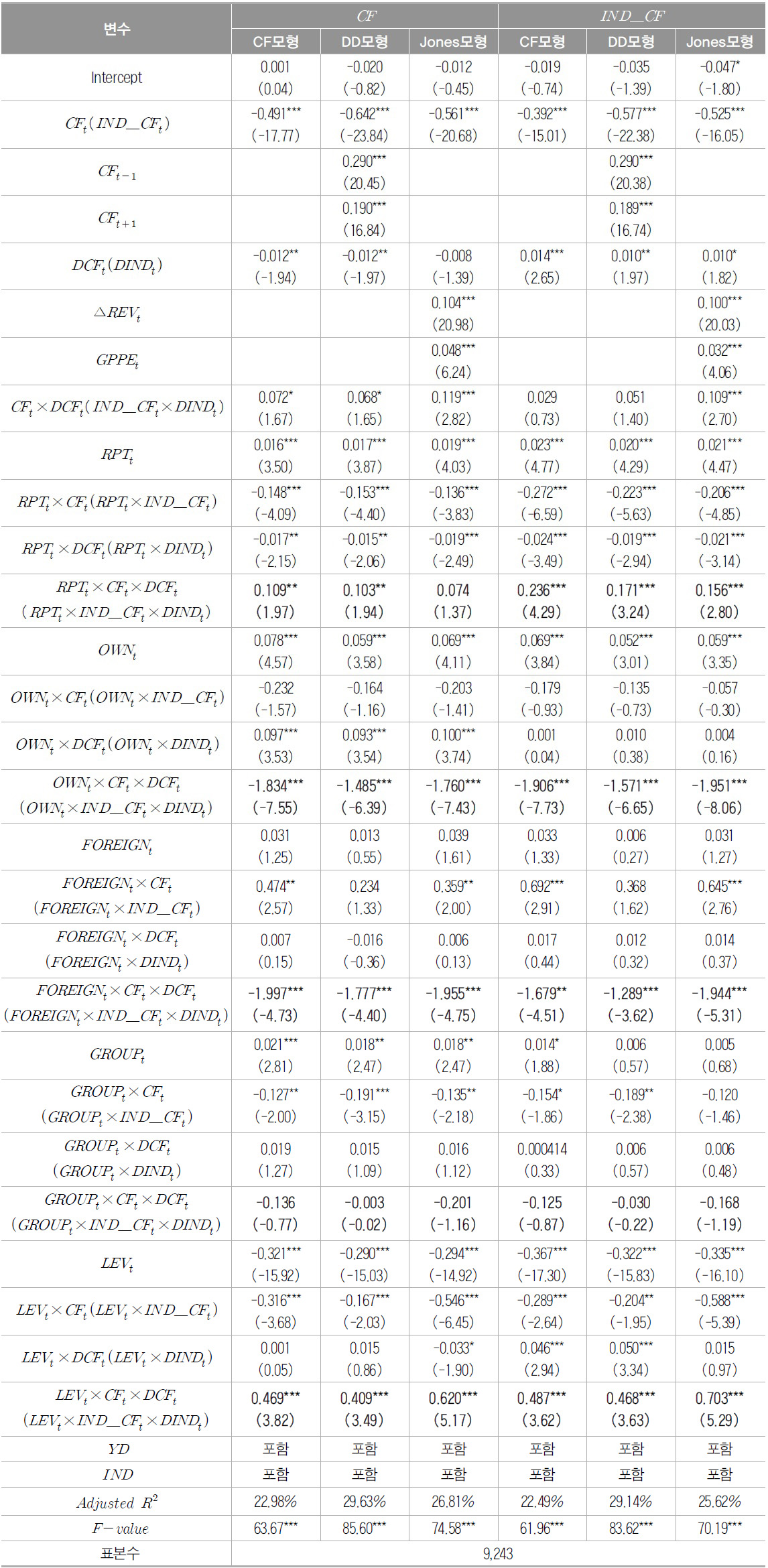

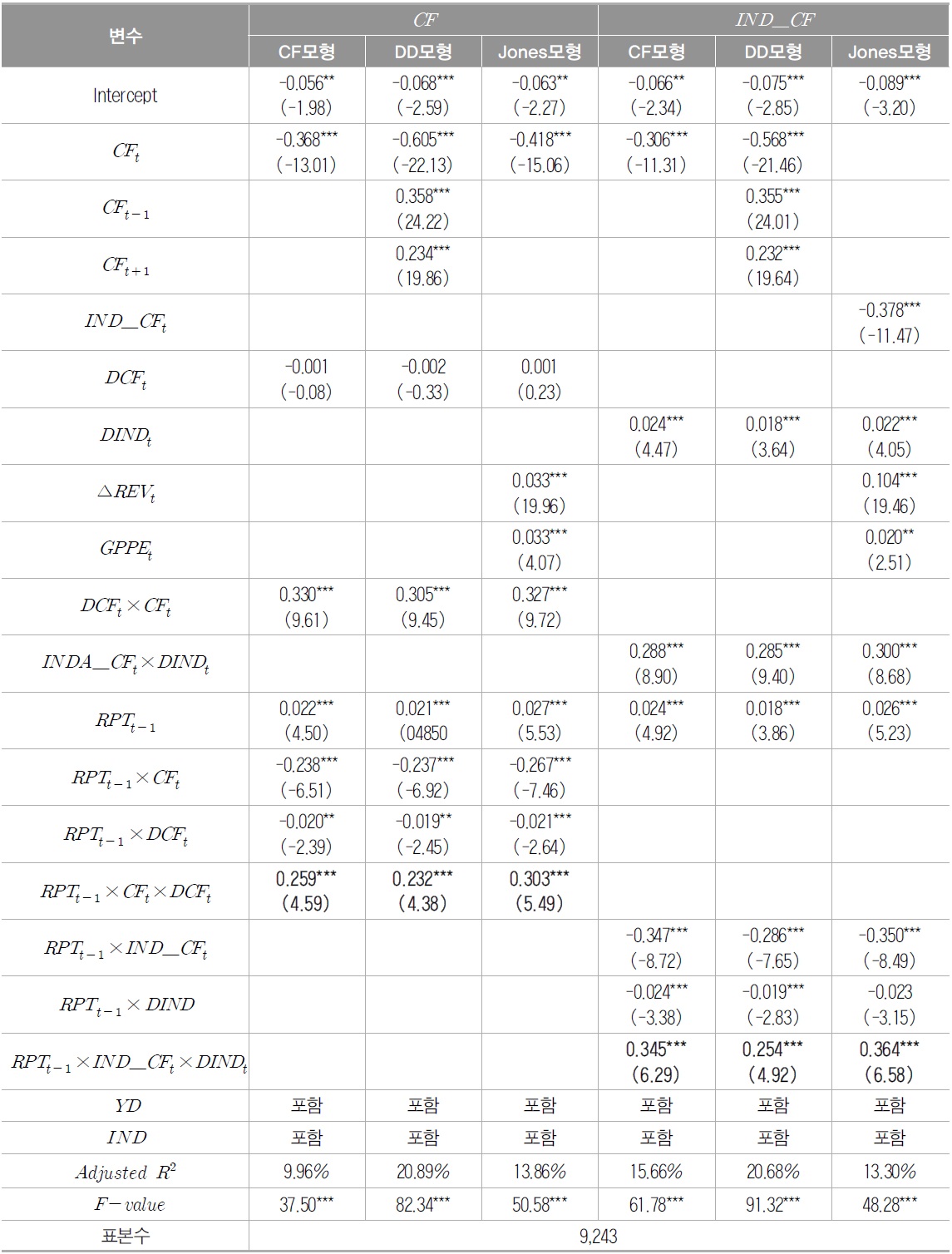

본 연구는 특수관계자와의 거래를 통한 경영자의 기회주의적 행동을 통제하기 위한 감시수단으로 보수주의가 어떠한 역할을 하는지를 살펴보고자 한다. 이에 따라 특수관계자거래와 보수적 회계처리간의 관련성을 분석하였다. <표 3>은 Ball and Shivakumar(2006)의 모형을 사용한 식(4), 식(5), 식(6)에 대한 회귀분석 결과이다. 먼저

[<표 3>] 특수관계자 거래와 보수적 회계처리간의 관련성에 대한 회귀분석 결과

특수관계자 거래와 보수적 회계처리간의 관련성에 대한 회귀분석 결과

본 연구의 가설을 검증하기 위한 특수관계자와의 거래가 기업의 보수적 회계처리 미치는 증분적인(incremental) 영향을 나타내는

다음으로 산업효과를 조정한

가. 특수관계자 거래의 변동 및 전기 특수관계자 거래와 보수적 회계처리 간의 관련성에 대한 분석

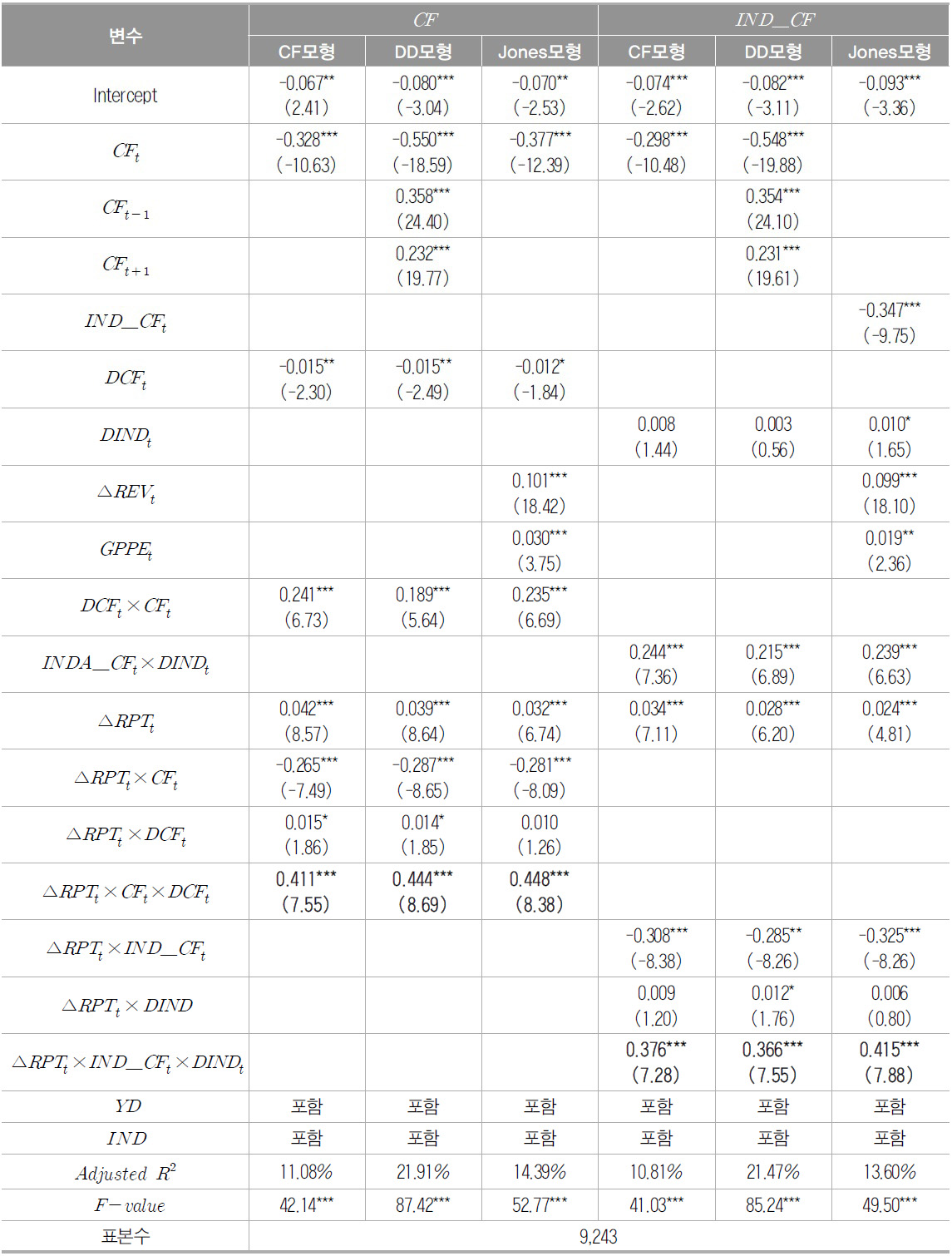

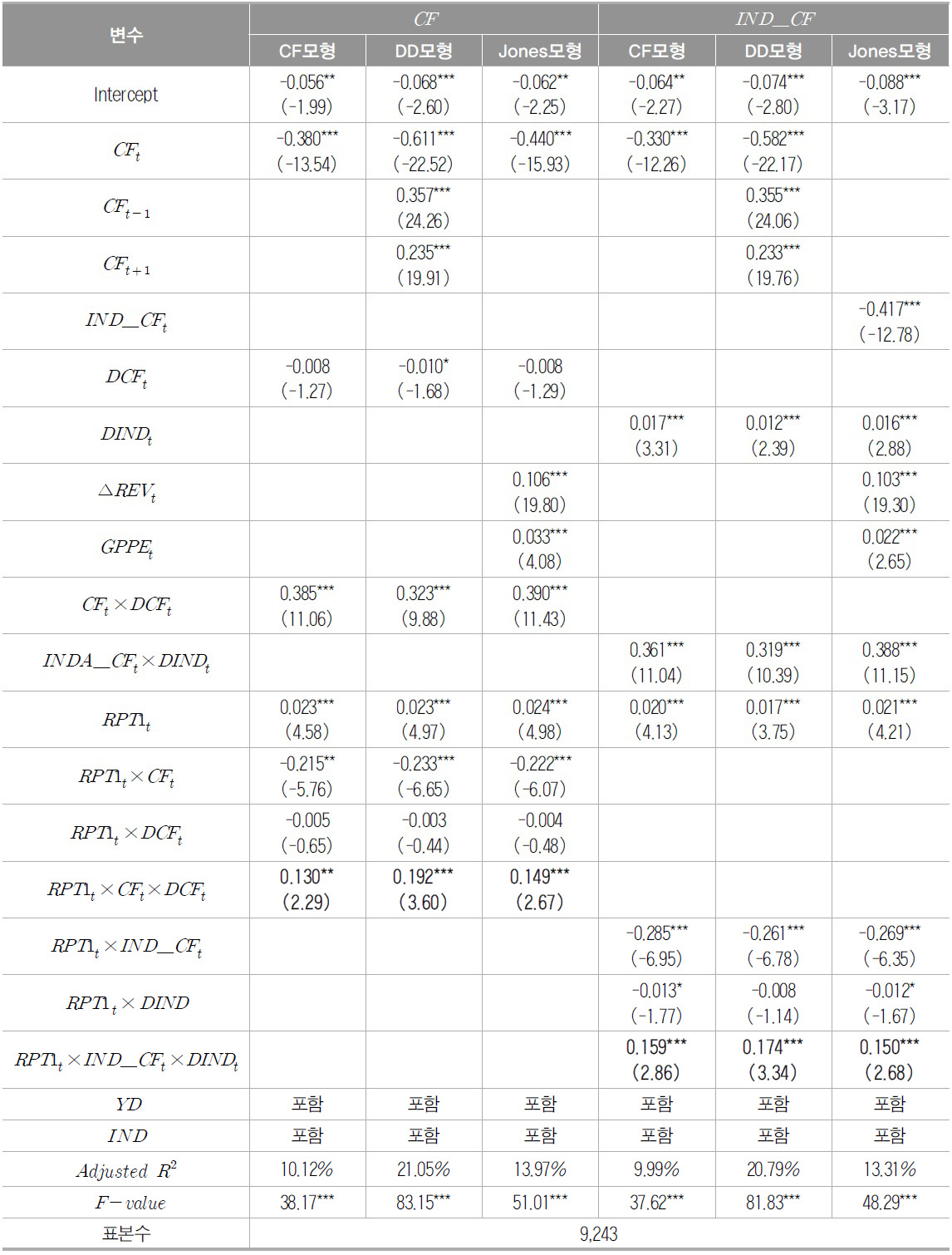

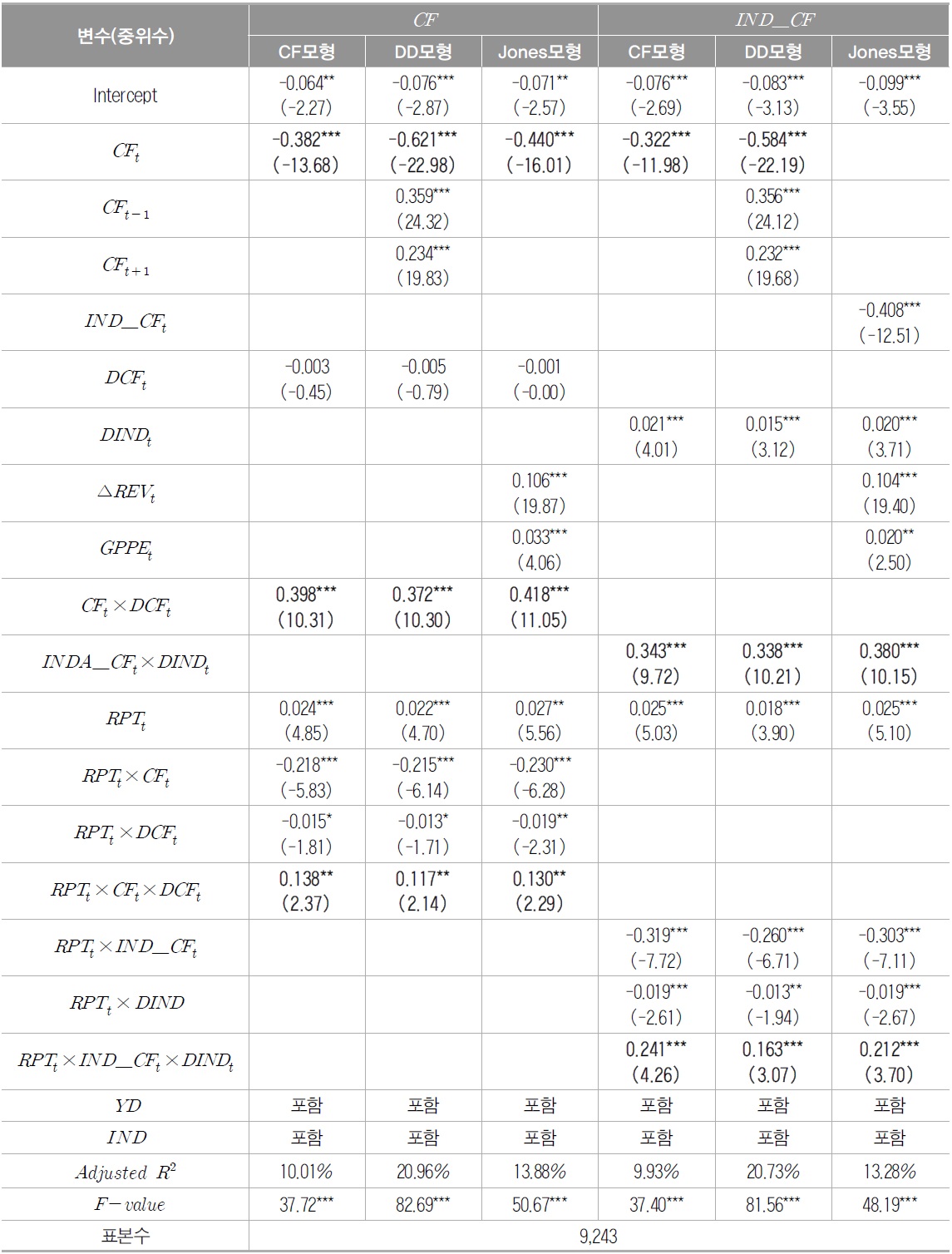

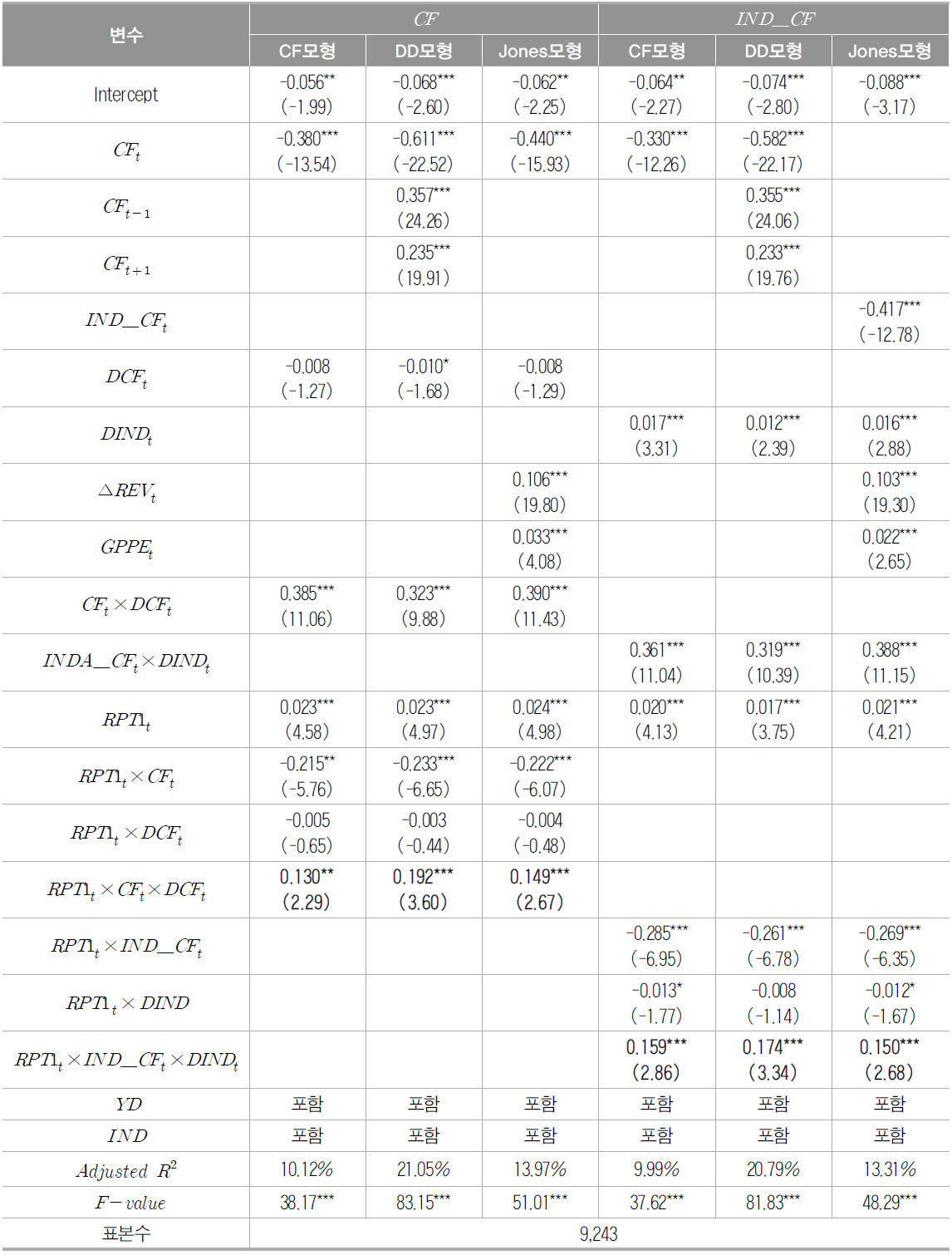

본 연구에서는 특수관계자가 거래가 많은 기업에 대해 이해관계자들이 경영자의 이익조정과 이로 인한 대리인 비용이 증가할 것으로 예상하고, 이를 통제하기 위한 감시수단으로 보수적인 회계처리를 요구하고 있음을 살펴보았다. 경영자에 비해 정보열위에 있는 기업의 이해관계자들은 특수관계자 거래를 언제든지 파악할 수 있는 것이 아니기 때문에, 경영자의 기회주의적 행동의 증가에 대해 당기의 특수관계자 거래뿐만 아니라 전기의 특수관계자 거래를 이용하여 판단할 가능성 있다. 이에 따라 전기에 비해 특수관계자 거래가 증가한 기업, 또는 전기에 특수관계자 거래가 많은 기업에서 이해관계자들의 보수주의에 대한 요구가 높을 것으로 예상된다. 본 절에서는 특수관계자 거래의 당해연도와 직전년도의 차이 및 전기 특수관계자 거래가 보수적 회계처리에 미치는 영향을 분석한다. 이러한 분석의 결과는 특수관계자 거래가 기업의 보수적인 회계처리에 영향을 주었다는 근거를 제공한다. 이를 검증하기 위해 식 (4), (5), (6)에서 당해 연도특수관계자 거래를 전년도 대비 당기의 변동분과 전기 특수관계자 거래로 대체하여 분석을 실시하였다.

<표 4>는 기업의 특수관계자 거래의 변동이 당기 보수적인 회계처리에 영향을 미치는지에 대해 분석한 결과를 제시한다. CF모형, DD모형 Jones 모형에서 모두 Δ

[<표 4>] 특수관계자 거래의 변화와 보수적 회계처리간의 관련성에 대한 분석

특수관계자 거래의 변화와 보수적 회계처리간의 관련성에 대한 분석

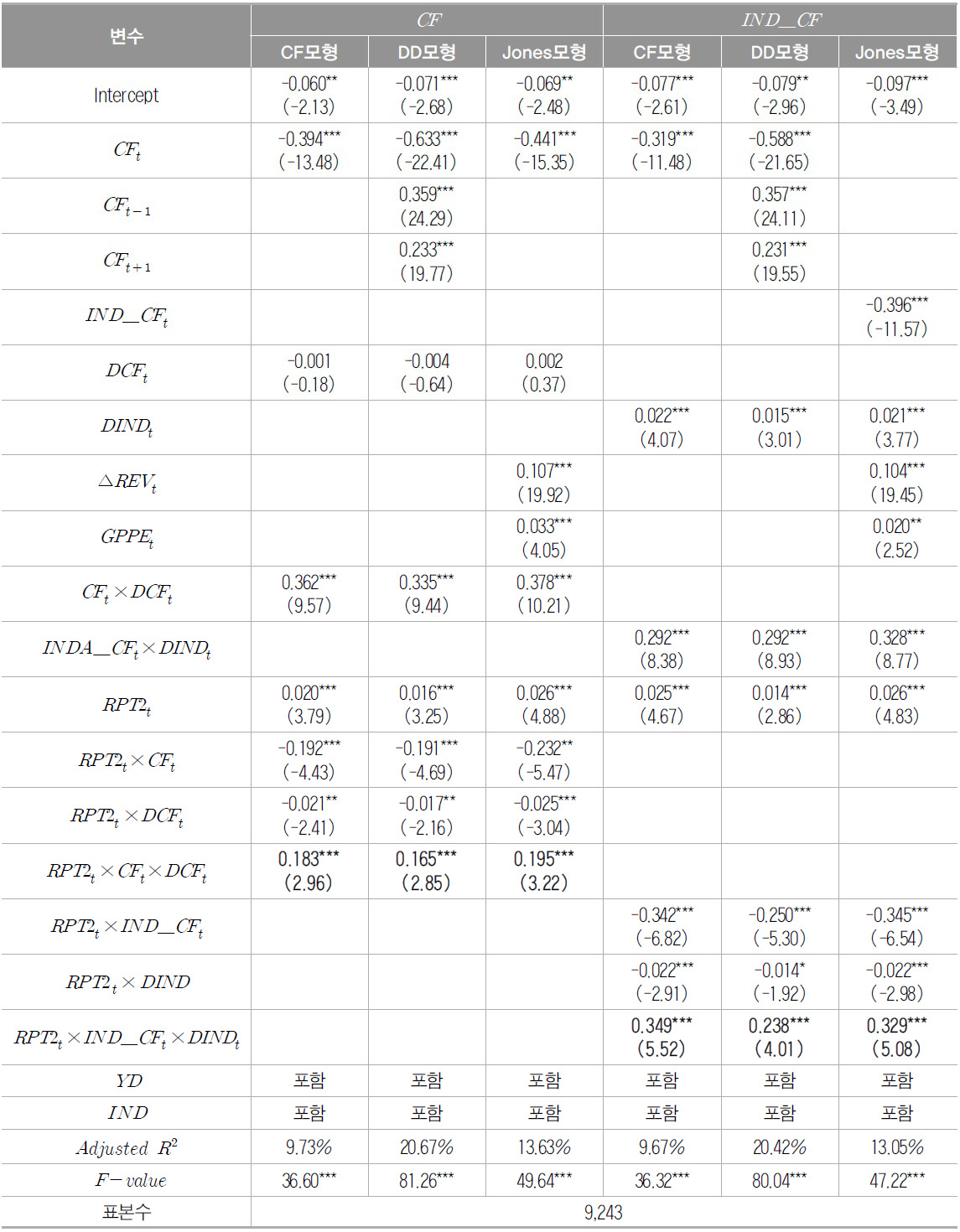

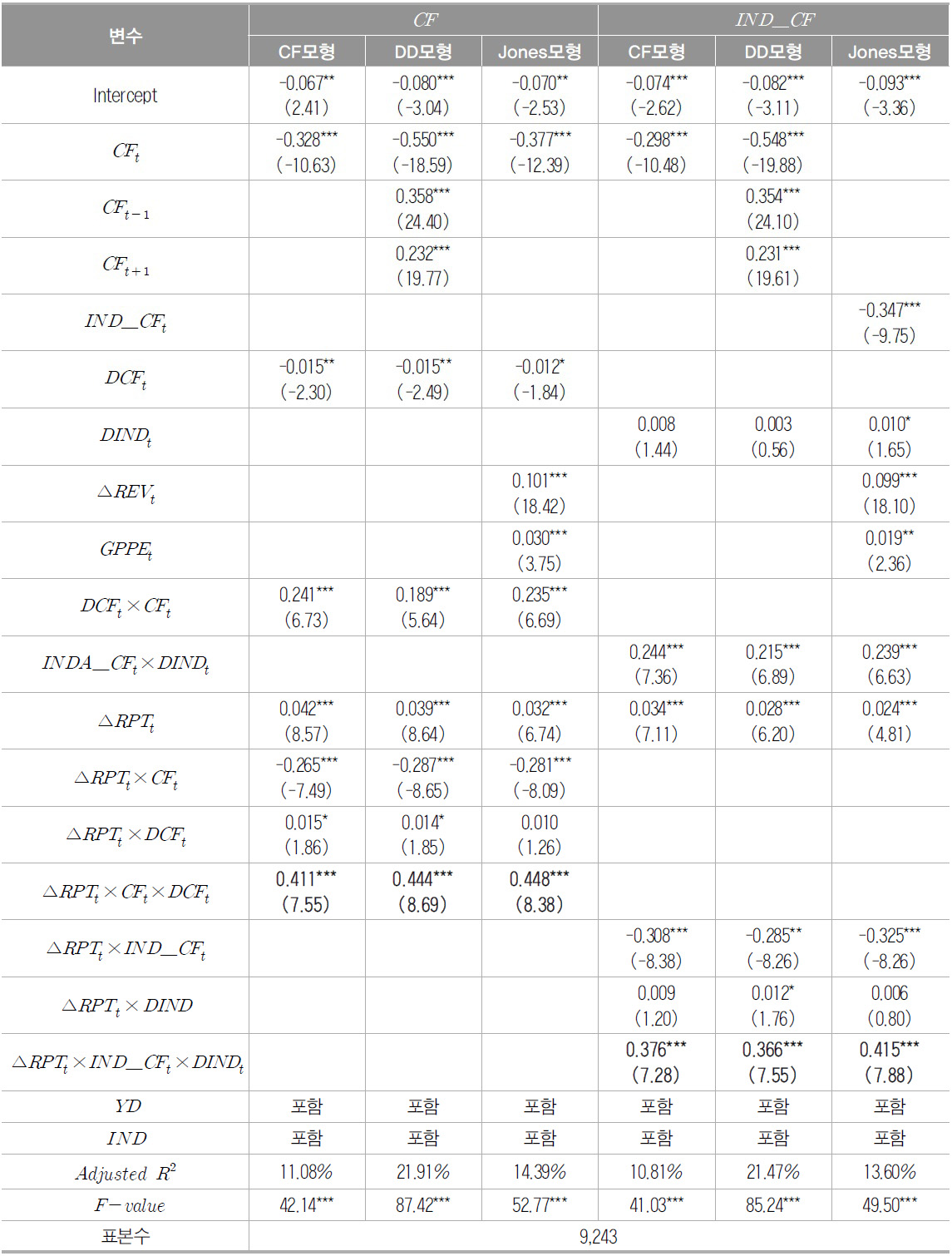

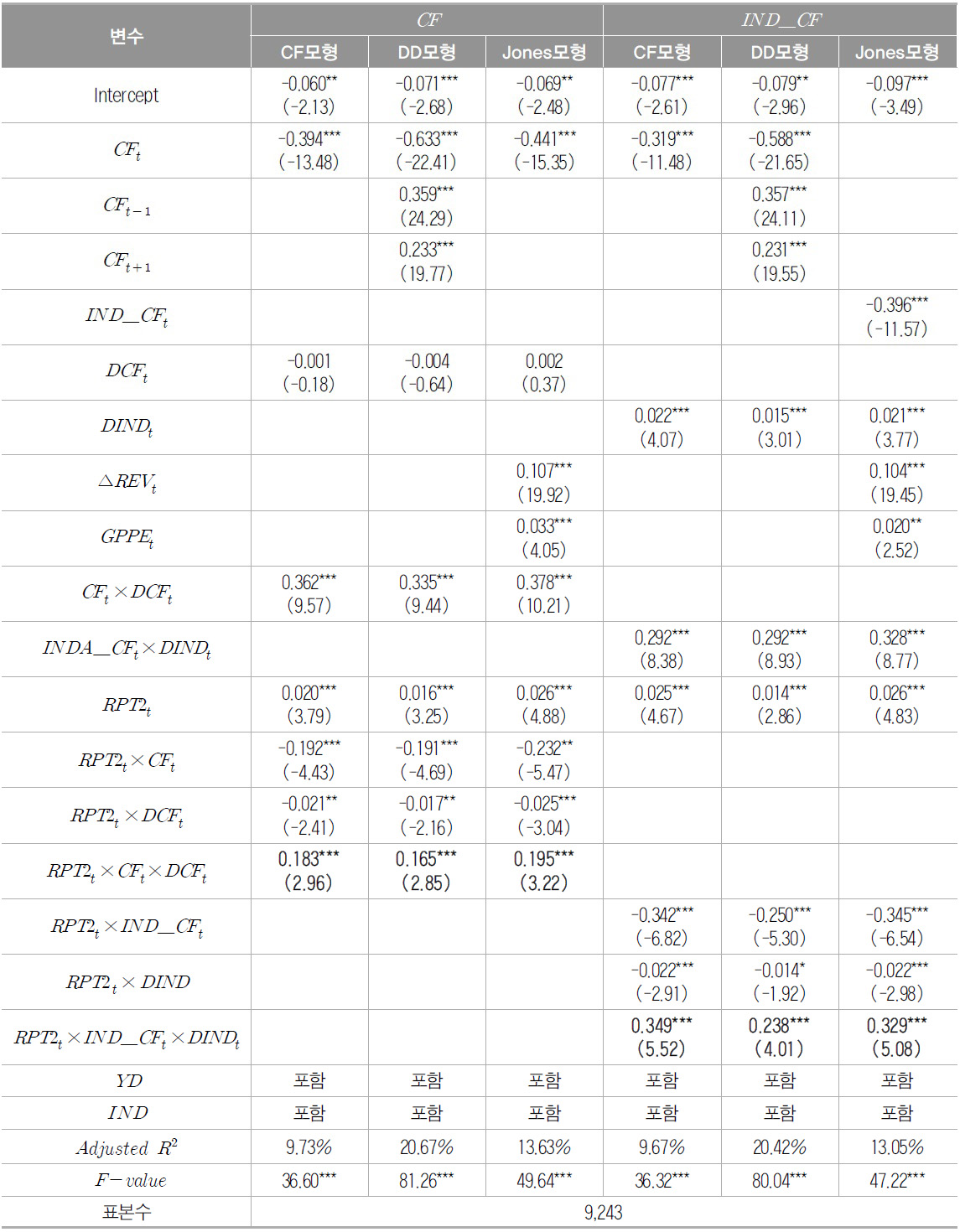

또한 <표 5>는 전기 특수관계자 거래와 당기 보수적 회계처리 사이의 관련성을 분석한 결과를 제시한다. <표 4>와 같이 모든 모형에서

[<표 5>] 전기 특수관계자 거래와 당기 보수적 회계처리간의 관련성에 대한 분석

전기 특수관계자 거래와 당기 보수적 회계처리간의 관련성에 대한 분석

나. 거래유형별 특수관계자 거래와 보수적 회계처리 간의 관련성 분석 결과

본 절에서는 특수관계자 거래를 거래유형별로 구분하여 보수적 회계처리와의 관련성을 살펴보고자 한다. 특수관계자 거래를 거래 총액으로 살펴본 연구들과 달리, 특수관계자 거래를 유형별로 구분하여 이익조정과의 관계를 살펴본 선행연구들은 일관된 결과를 제공하지 못하였다. 최정호(2008)의 연구는 관계회사 매출이 많을수록 이익조정이 증가하여 발생액의 질과 음(-)의 관련성을 갖지만, 관계회사 매입은 발생액의 질과 관련성이 없는 것으로 보고하였는데, 이와 달리 김영화(2012)의 연구는 특수관계자 매입만이 이익조정이 양(+)의 관계를 가지고 있음을 확인하였다. 또한 Chang and Hong(2000)은 내부매출은 수익성에 긍정적인 영향을 미치는 반면, 내부매입은 부정적인 영향을 미치는 것으로 나타났다. 이밖에 임경묵・조성빈(2007)은 계열사 간 상품의 매출과 매입 모두 부의 이전에 기여하고 있음을 보고하였다. 따라서 본 절에서는 특수관계자 거래를 특수관계자 매출과 기타수익을 총매출로 나눈 값과(

<표 6>은 판매거래를 중심으로 특수관계자 거래금액을 매출액 대비 특수관계자 매출과 기타수익의 합으로 측정하여 보수주의와의 관련성을 분석한 결과이다. CF 모형에서

[<표 6>] 특수관계자 매출 및 기타수익과 보수적 회계처리간의 관련성에 대한 분석

특수관계자 매출 및 기타수익과 보수적 회계처리간의 관련성에 대한 분석

<표 7>은 구매거래를 중심으로 특수관계자 거래금액을 매출액 대비 특수관계자 매입과 기타비용의 합으로 측정하여 보수주의와의 관련성을 분석한 결과이다.

[<표 7>] 특수관계자 매입 및 기타비용과 보수적 회계처리간의 관련성에 대한 분석

특수관계자 매입 및 기타비용과 보수적 회계처리간의 관련성에 대한 분석

이상의 결과들을 통해 특수관계자 거래와 보수적 회계처리와의 관련성은 특수관계자 거래 유형과 상관없이 특수관계자 거래금액이 클수록 보수적으로 회계처리 하는 것을 알 수 있다. 이는 사회적으로 특수관계자 거래별 특성보다는 특수관계자와의 거래 자체를 부정적으로 인식하고 있는 시각과 일치한다고 볼 수 있다. 또한 특수관계자 거래를 총액으로 측정하여 보수적 회계처리와의 관련성을 분석한 본 연구의 분석결과에 타당성을 제공한다.

다. 다른 보수주의 측정치를 이용한 분석 결과

본문 및 앞의 추가분석에서는 본 연구의 가설 검증을 위해 모두 Ball and Shivakumar(2006)의 보수주의 측정모형을 사용하였다. 본 절에서는 하나의 보수주의 측정치 사용에 의한 연구 오류를 최소화하고자 보수주의 측정에 널리 사용되고 있는 Basu(1997)의 주가수익률모형을 추가하여 본 연구의 가설을 재검증한다.

여기서,

위의 식(7)에서 기업의 회계 보수성은

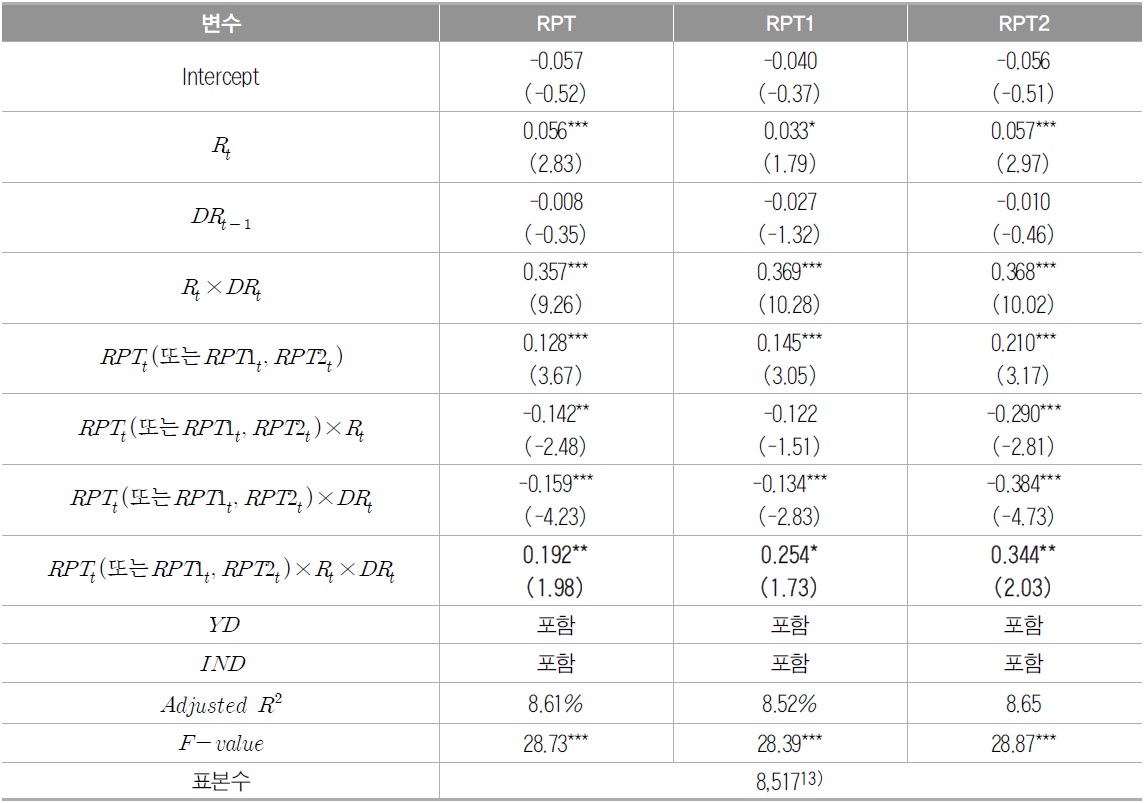

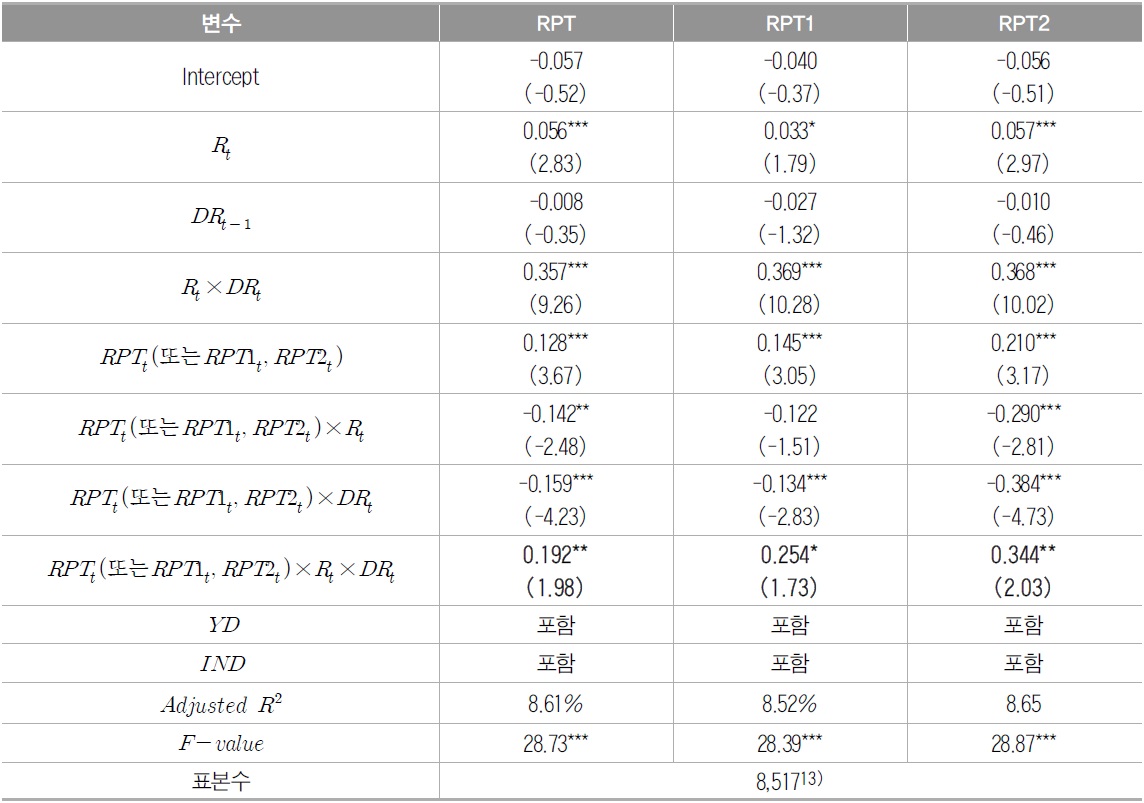

<표10>은 Basu(1997)의 주가수익률 모형을 이용하여 특수관계자 거래와 보수적 회계처리 간의 관련성을 검증한 결과이다. 실증분석결과

[<표 8>] Basu(1997)의 주가수익률 모형을 이용한 특수관계자 거래와 보수적 회계처리간의 관련성에 대한 분석

Basu(1997)의 주가수익률 모형을 이용한 특수관계자 거래와 보수적 회계처리간의 관련성에 대한 분석

라. 통제변수를 추가한 분석 결과

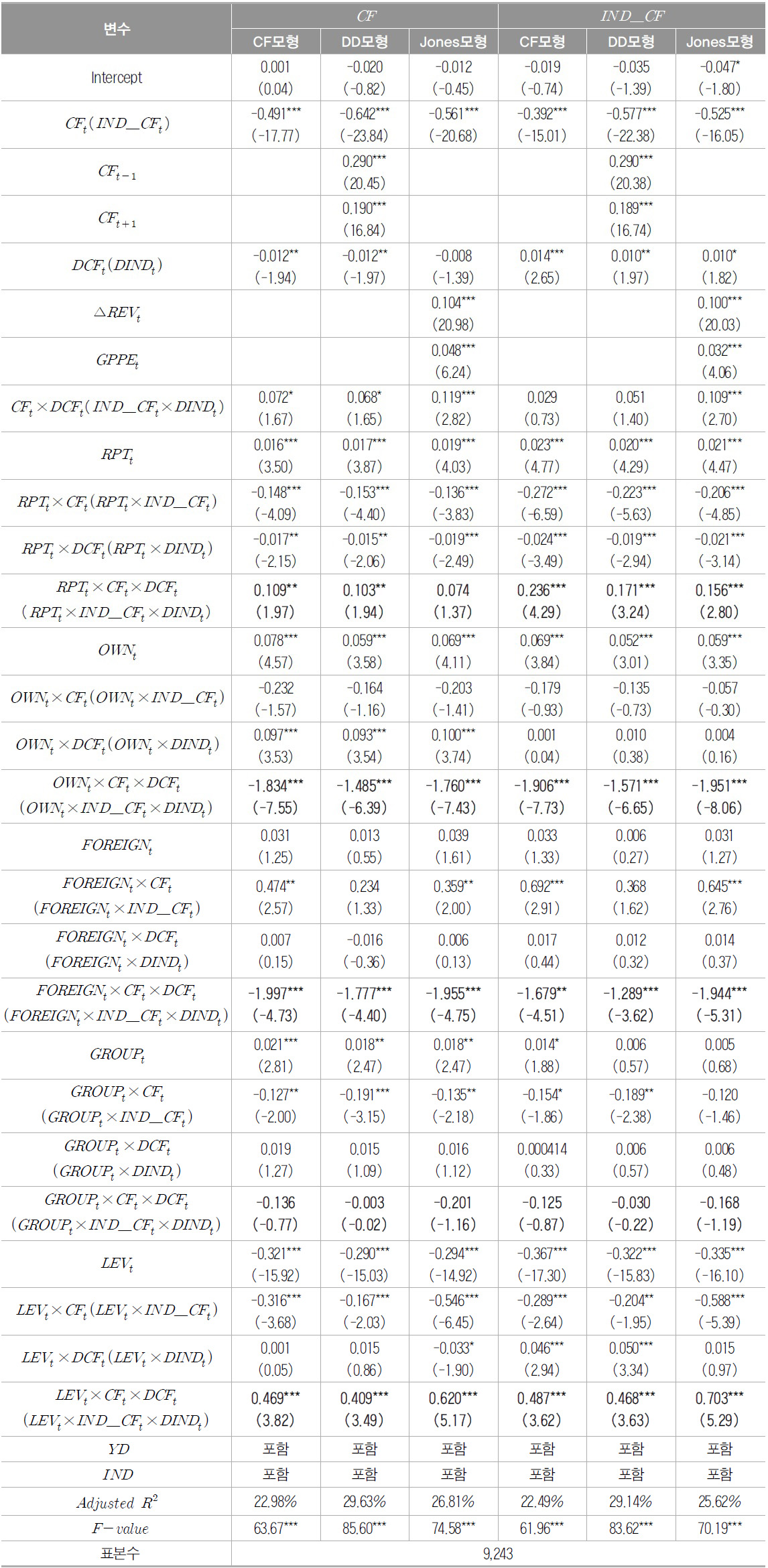

특수관계자 거래와 보수주의와의 관계를 분석하는데 있어서 연구결과의 민감도를 검토하기 위해 본 절에서는 보수주의에 영향을 미치는 통제변수들을 고려하여 추가적으로 가설을 분석하였다. 통제변수로 최대주주지분율(

우리나라의 기업은 소유와 경영이 실질적으로 분리되지 않고 지배주주가 직접 경영하는 형태로 이루어진 경우가 많기 때문에, 지배주주에게 기업의 모든 권한이 집중되어있는 경향이 크다. 이런 경우에 지배주주와 경영자 사이의 이해관계가 일치되고, 이들은 이해관계자들에 비하여 내부정보의 접근성과 이용가능성이 높기 때문에 정보의 절대적인 우위에 있어 보수적인 회계처리에 대한 유인이 낮다(최현돌・윤재원 2006; 이균봉 등 2012). 또한 최대주주 지분율이 높은 기업은 그렇지 않은 기업에 비해 상대적으로 지분의 분산이 덜 되어 있어서 이해관계자가 상대적으로 적기 때문에 감시요구도 적을 것으로 예상된다.

다음으로 외국인 투자자는 내국인 투자자에 비해 기업에 대한 정보접근력이 떨어져 기업을 직접 감시할 수 있는 능력이 낮아서, 자신의 이익을 보호하기 위해 감시와 견제장치를 필요로 하고 이에 따라 기업에 보수주의를 요구함으로써 보수적인 회계처리가 증가하는 것이 확인되었다(김정옥・배길수 2006; 최현돌・윤재원 2006). 다른 한편으로 최근의 연구들이 보고한 것처럼 외국인 투자자들이 기업의 장기적인 성장을 추구하기보다는 짧은 기간 안에 지분을 매각하여 수익률을 극대화 하는 데에만 관심이 있다면, 보수적인 회계처리에 대한 요구가 낮을 것이다.

그리고 대규모기업집단14)에 속한 기업에 대해서 감독당국은 경제력 집중을 막기 위해 상호출자 금지, 채무보증제한 등의 규제와 감시를 하고 있는데, 이러한 감시가 효과적으로 이루어지고 있다면 대규모 기업집단에 속한 기업은 보수적으로 회계처리를 할 것이다. 또한 대규모기업집단에 속한 기업의 소유경영자는 재량권을 이용해 외부투자자의 부를 이전할 유인이 더 크므로 이해관계자들이 이를 통제하기 위해 보수주의를 요구하기 때문에 더 보수적으로 회계처리 하는 것으로 나타났다(김새로나 등 2011). 다른 한편으로 대규모 기업집단에 속하는 기업은 복잡한 지배구조로 인해 그렇지 않은 기업에 비해 외부 투자자가 기업 내부를 모니터링 하는 것이 어렵다는 주장도 존재한다(Bae et al. 2002; Kim and Yi 2010). 이런 경우 대규모 기업집단에 소속된 기업은 덜 보수적으로 회계처리 할 것으로 예상된다(이원흠 2008).

마지막으로 부채비율은 부채총액을 총자산으로 나눈 값으로 높은 수준의 부채비율을 가지는 기업은 주주와 채권자간에 이익의 상충이 더 크기 때문에, 채권자들이 부채 약정시 더 보수적인 회계처리를 요구한다는 것을 보고하였다(Ahmed et al. 2002; Zhang 2008; Goh and Li, 2011; 김정옥・배길수 2006). 이에 따라 부채가 많은 회사일수록 더욱 보수적으로 회계처리 할 것으로 예상할 수 있다.

<표 9>는 통제변수들을 추가하여 특수관계자 거래와 보수적 회계처리 간의 관계를 분석한 결과이다. 먼저 보수주의와 최대주주 지분율간의 관련성을 나타내는

[<표 9>] 통제변수를 추가한 특수관계자 거래와 보수적 회계처리간의 관련성 분석

통제변수를 추가한 특수관계자 거래와 보수적 회계처리간의 관련성 분석

마지막으로 보수주의와 부채비율간의 관계를 살펴보는

이처럼 통제변수를 추가하여도

13)Basu(1997)의 모형을 측정하기 위해 주가수익률 자료를 KIS-Value 데이터베이스에서 추출하였으며, 주가수익률 자료를 구할 수 있는 기업을 대상으로 하기 때문에 표본수가 감소하였다. 14)기업집단은 “동일인이 사실상 사업내용을 지배하는 회사의 집단”으로서 지분율기준 또는 지배력기준으로 기업집단의 범위, 즉 계열사여부를 판단한다. 15)상호작용변수(interaction terms)사이의 다중공선성 문제를 해결하기 위해 GROUP을 제외한 모든 통제변수에서 해당연도의 산업별 평균을 차감하여 조정(mean-adjust) 해주었다(Goh and Li 2011). 16)재벌총수일가의 사익편취 행태의 실례로, 롯데그룹 ㈜에스앤에스인터내셔날의 경우 계열사간 내부거래 ‘0%’이나 특수관계자 거래 비중 ‘100%’에 달해.. 계열사간 내부거래 규제로는 일감 몰아주기 방지하는데 한계있어... -“5대 재벌 특수관계자거래와 계열사간 내부거래 비교 실태분석(경실련)”2013.6.20

최근 특수관계자 거래를 이용한 부정행위로 인해 대기업 총수들이 연이어 법정구속되고, 대기업 일감몰아주기 관련 공정거래법 시행령 개정 등 사회적으로 특수관계자와의 거래에 대한 관심이 증가하고 있다. 특수관계자와의 거래는 중대한 영향력을 가진 지배주주와 경영진이 자신의 이익을 추구하기 위해 거래상대방의 당기순손익과 재무상태에 좀 더 쉽게 영향을 미칠 수 있기 때문에 규제의 대상이 된다. 하지만 현 제도 하에서는 특수관계자 거래에 대한 금액만을 공시하면 되기 때문에, 기업의 이해관계자들은 해당 거래의 정확한 성격을 포착하기 어려워 경영자와 이해관계자 사이에는 정보비대칭이 존재하고 결국 경영자의 이익조정 및 대리인비용의 발생으로 이어진다.

따라서 기업의 이해관계자들은 자신들의 이익을 보호하기 위해 특수관계자와의 거래에 대한 효과적인 감시 수단을 경영자에게 요구할 것이다. 이러한 이해관계자들의 감시요구의 증대는 경영자의 기회주의적 행동의 감시를 위한 제도적 장치로 보수주의를 요구할 것으로 기대된다. 또한 경영자들도 특수관계자 거래에 대한 부정적인 유인을 감추고 이해관계자들의 증가된 감시 요구를 충족시키기 위해서 내부적으로는 사적편익을 위한 기회주의적 행동을 하지만 외관상으로 보수적인 회계처리를 채택할 것으로 예상된다. 이러한 논의를 바탕으로 본 연구는 특수관계자 거래를 통해서 기회주의적인 행동을 하는 경영자를 통제하기 위한 감시수단으로 보수주의의 역할을 살펴보았다.

본 연구에서는 2001년부터 2009년까지 유가증권시장과 코스닥시장에 상장된 12월 결산 법인(금융업 제외)을 대상으로 총 9,243개의 기업-연도 자료를 이용하여 실증적으로 분석하였다. 또한 최근에 널리 사용되고 있는 Ball and Shivakumar(2006)의 보수주의 측정 모형을 이용하여 특수관계자 거래와 보수적 회계처리간의 관련성을 검증하였다. 실증분석 결과 모든 모형에서 특수관계자와의 거래 금액이 클수록 기업의 회계 보수성이 더욱 강화되는 것으로 나타나 특수관계자 거래와 보수적 회계처리간에 양(+)의 관련성을 가지는 것을 확인하였다.

본 연구는 다양한 추가분석을 통해 실증분석 결과의 강건성을 검증하였다. 첫 번째로는 전기 대비 특수관계자 거래 증감 및 전기 특수관계자 거래와 보수적 회계처리와의 관련성을 살펴보았다. 실증분석 결과 전기 대비 특수관계자 거래가 증가한 기업과 전기에 특수관계자 거래가 높은 기업에서 더 보수적으로 회계처리를 하는 것으로 나타났다. 둘째로 특수관계자 거래를 매출액 대비 특수관계자 매출과 기타수익의 합, 그리고 특수관계자 매입과 기타비용의 합으로 거래 유형별로 구분하여 보수주의와의 관련성을 분석하였다. 분석결과 특수관계자 거래의 유형에 상관없이 특수관계자 거래가 클수록 회계 보수성이 증가하는 것을 확인하였다. 셋째로 보수주의의 단일 측정치로 인한 오류를 최소화하기 위해 Basu(1997)의 주가수익률 모형을 이용하여 보수주의를 측정하고 특수관계자 거래와 보수적 회계처리간의 관련성을 검증한 결과, 특수관계자 거래와 보수적 회계처리가 양(+)의 관련성을 가지는 것으로 나타났다. 마지막으로 보수적 회계처리에 영향을 미칠 수 있는 변수들을 통제하여 분석을 실시한 결과도 앞의 분석들과 일치하는 것을 확인할 수 있었다. 이상의 결과는 특수관계자 거래를 이용하여 사적편익을 추구하려는 경영자의 기회주의적 행동을 통제하기 위한 감시수단으로 이해관계자들이 보수적 회계처리를 요구한 결과로 기업의 회계 보수성이 증가하는 것으로 설명할 수 있다.

본 연구의 기여점은 다음과 같다. 첫째로 기업의 투명한 회계처리에 대한 이해관계자들의 감시자 역할에 대해 고찰해 보았다. 기업의 이해관계자들이 자신들의 이익을 보호하기 위해서 적극적으로 기업의 회계정책에 관여하고 있음을 알 수 있었다. 둘째로 특수관계자 거래를 이용하여 사적편익을 추가하려는 경영자의 기회주의적 행동을 통제하기 위한 효과적인 감시 수단으로서 보수주의의 역할을 재확인하였다. 셋째로 특수관계자 거래와 보수주의에 대하여 각각의 연구는 그동안 많이 이루어졌지만 특수관계자 거래와 보수적인 회계처리 사이의 관계에 대한 직접적인 연구는 아직 이루어지지 않았기 때문에 실증분석을 하는 것이 의미가 있을 것이다. 이밖에 현재 특수관계자 거래에 대한 규제정책을 마련하고 있는 관계당국 및 학계에서도 활용될 수 있을 것으로 기대된다.

“본 연구자는 한국공인회계사회의 논문편집위원회가 제정・공표한 「학술지 연구윤리규정」을 엄정히 준수하였습니다.”