This paper is targeted on proposing ameliorating alternative to performance assessment method of GSEM through evaluating the current one, which is initiated by SMBA to induce fair competition among 5 GSEM across the country and accommodate the quality improvement of entrepreneurship education since 2005 after beginning the SMBA support, from the perspective of BSC(Balanced Scorecard) tool. Ultimately, it complements the policy defects of SMBA over GSEM, in particular, in the process of performance assessment and management. This paper carries out two studies as follow. First, throughout reviewing the previous studies relating to BSC applications to non-profit organization, it set out the direction of introducing BSC in assessing performance of GSEM in order to enhance its effectiveness. Second, it evaluate the rationality of performance assessing tools apllied to GSEM by SMBA on the basis of BSC application over non-profit organization, especially in education institution. Research results shows the following implications. First, the current evaluation system over GSEM is just merely assessment itself and not much contributions for the post performance management. Second, The annual evaluation just remains to check up whether the policy goals are met or not. Third, the current evaluation puts much emphasis just on financial inputs and hardware infra, not considering human resources and utilization of government policy and institution. Fourth, the policy goals are unilaterally focused on entrepreneurs. Fifth, the current evaluation systems do not contain any indexes relating to learning and growth perspectives for concerning sustainable and independent growing up. However, lack of empirical testing require this paper to need the further study in the future.

창업대학원은 창업분야 전문인력 양성을 목표로 중소기업청이 2004년 「중소기업창업지원법」(제 8조 1항내지 2항)에 근거하여 전국 5개권역에 지역거점 창업교육 공등교육기관 형태로 설립되어 운영되고 있다. 중소기업청이 2008년에 제정한 창업대학원 지원사업 관리운영지침에 의하면 창업대학원의 설립목적은 ‘권역별 특성화를 반영한 창업교육시스템 구축, 예비창업자의 육성과 유능한 창업전문가 양성, 창업인프라 구축 토대 마련 등’으로 설정되었다. 중소기업청은 2004년부터 현재까지 5년 단위의 2단계 사업을 진행해오고 있다. 중소기업청이 2004년부터 2013년까지 투입한 예산총액은 162억원이며 특히 2008년부터는 자립화 목적으로 연 지원규모를 축소하여 2012년도에는 연 9억원을 지원하였으며, 2단계 사업기간인 2009년 이후 현재까지 지원총액은 53억원이다.

황보윤(2013)의 발표에 의하면, 창업대학원은 2007년 2월부터 2013년 2월까지 기준으로 볼 때, 총 1063명의 창업전문가를 배출하였으며 이중 창업자는 338명, 창업컨설턴트와 창업연구 및 창업금융과 창업정책 전문가로 대표되는 창업전문가는 434명으로 집계되었다. 특히 2012년 말 로 집계된 창업교육의 성과로는 창업자들이 창출한 매출액은 1287억원, 고용인원수는 1753명이며, 2년 창업교육 후 신규창업자의 증가비율은 55.56% 매출액 변동률은 120.3% 증가를 보였으며 고용인원은 311. 61%를 기록하였다. 뿐만아니라, 창업전문가들의 창업컨설팅 실적으로는 2005년 이후 연평균 232건을 기록하고 있으며 전체 졸업생 중 창업전문가의 비율이 40.8%를 기록하여 가장 많은 비중을 차지하고 있다. 뿐만아니라 창업대학원은 권역별로 외부인을 위한 창업교육, 창업자문과 상담, 교재보급 등 창업인프라 구축에도 성과를 낸 것으로 나타났다. 김주미 &박재필 (2009)에 의하면, 창업대학원은 창업측면에서 인프라구축 및 지원, 창업시장의 질적성장 확대 및 고용창출등의 성과를 거두었으며, 교육측면에서는 창업학의 학문정립과 현장 및 실무중심의 창업교육기반확립 및 지자체와의 네트워크 활성화에 기여했다고 평가하고 있다.

창업대학원이 예산투입 목표대비 가시적인 성과를 거둔 것은 중소기업청이 매년 운영의 내실화와 자율경쟁을 유도하기 위해 실시하고 있는 연도별 성과에 대한 연차평가를 통해 당초 의도했던 성과관리를 지속적으로 한 결과로 해석된다. 김주미&박재필(2009)에 의하면, 창업대학원의 평가 준거 기준들이 학생만족은 재무적만족과 심리적 만족에 통계적으로 유의한 수준에서 긍정적인 영향을 미치고 있음을 발견하였고, 이는 평가준거항목들이 학생들의 만족도를 이끌어내고 있다는 근거로 제시하고 있다.

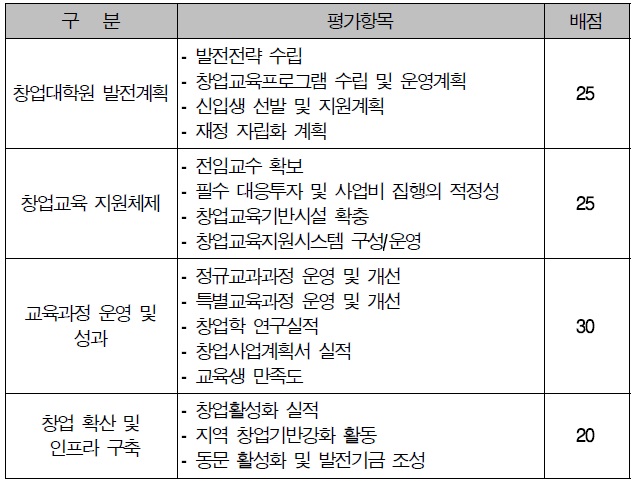

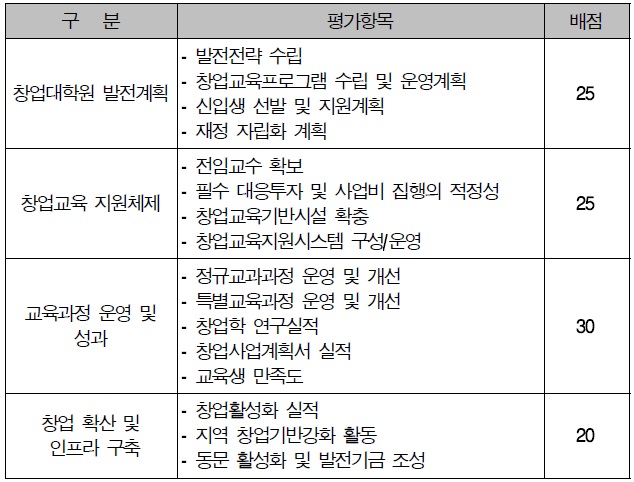

중소기업청(2012)은 4개 대영역인 창업대학원 발전계획, 창업교육 지원체제, 교육과정 운영 및 성과, 창업확산 및 인프라 구축으로 분류하였고 각 영역별로 총 20개의 세부평가항목을 두어 평가하고 있다. 특히 각 세부항목은 1점부터 10까지 배점을 두었고, 각 대분류 항목별로는 창업대학원 발전계획에 25점, 창업교육지원체제에 25점, 창업교육과정 및 성과에 30점, 창업확산 및 인프라 구축에 20점을 두어 평가를 하고 있다.

한편 황보윤(2013)에 의하면, 창업대학원의 성과에 대해 문제점을 대두된 것 중 한 가지는 창업전문가의 체계적인 양성이 부족하고 특히 엔젤투자자와 창업보육을 융합한 창업전문가등이 숫적으로 부족이었다. 이는 창업대학원 졸업생 중 가장 높은 40% 이상이 창업전문가였다는 점을 반영하면 창업전문가 양성에 있어 가시적인 성과는 있었지만 질적수준을 담보하지 못한 것으로 평가하고 있다.

본 논문은 창업대학원의 성과평가 지표가 창업대학원간의 자율경쟁을 유도하며 가시적인 성과 창출에는 기여를 하였지만 운영의 내실화와 질적인 성과를 창출하는데는 한계가 있다는 문제의식을 전제로 작성되었다. 황보윤의 발표(2013)에 의하면, 창업대학원이 창업학 분야 학문적 자리 매김이 부족하고 중소기업청의 지원사업종료 시 대학내 실질적인 포지셔닝이 담보되지 못하는 문제점을 지적하고 있다. 김주미(2009)는 창업대학원의 교육서비스 품질이 교육수요자의 만족을 극대화하는데는 아직 한계가 있다는 지적하고 있는데 이의 근거로 교과과정의 전문성과 특성화 부족, 일자리가 안정된 전담교수진의 부족, 그리고 재정확보 미흡 등을 제시하고 있다. 이는 창업대학원이 중소기업청의 재정적 지원에 기반한 재무적이고 정량적인 전략목표 달성 및 결과적인 성과수치에 있어서는 일정한 성과를 보이고 있지만, 또다른 고객인 학생과 지역사회등의 이해관계자들과 의사소통하며 조직의 지속적 성장을 이루어내는 비재무적이고 정성적인 목표 달성 즉 미래성과를 담보하는 내부운영프로세스에는 문제점을 갖고 있음을 의미한다. 창업대학원은 대학조직 관점에서 보면 신생조직이며 비정규적인 조직으로 구성원의 규모도 충분히 크지 못하다. 따라서, 성과창출과 지속적인 존립과 성장을 위해서는 창업대학원내 조직내부 구성원간에 명확한 전략적인 몰입노력을 동원하는 것이 중요하며 외부와의 의사소통에도 존재의 이유와 성과지표의 인과관계가 명료해야 할 필요가 있다.

본 논문은 창업대학원의 질적수준 제고를 통한 중장기적인 존립과 성장을 담보하기 위해서는 현행 중소기업청이 제공하고 있는 성과평가의 지표들이 단순히 후행적인 성과평가에 치우쳐 자율적 경쟁만을 강조하는 것이 아닌 선행적인 평가 및 균형잡힌 평가 체계로 보완 되어져야 함을 강조하고 있다. 이를 위해 본 연구는 창업대학원의 연차별 성과평가가 단순히 평가를 넘어 창업대학원의 성과를 관리하고 더 큰 성과를 창출하여 향후 조직의 지속적인 존립과 성장의 토대를 마련하는 기반으로 활용되는 방향으로 성과평가에 대한 패러다임 변화를 주장하고 있다. 특히 본 논문은 창업대학원의 성과평가 패러다임 전환을 유도하는 툴(Tool)로 BSC(Balanced ScoreCard) 기법을 채택하고 있다.

본 논문은 크게 두가지의 연구과제를 가지고 실행되었다. 첫째, BSC 기법을 활용하여 창업대학원의 성과평가 및 성과관리 모형을 선행연구를 통해 제시하였다. 둘째, 본 연구는 제시된 창업대학원의 BSC 모형을 토대로 기존 중소기업청의 성과평가 방법과 비교평가하여 창업대학원의 성과평가 방법론이 어떤 수정과 보완이 되어야 하는지의 정책적 함의를 도출하였다. 본 연구는 정부가 대학을 창업의 전진기지로 설정하고 창업교육을 통한 창조형 창업 활성화를 추진하고 있는 시점에서 정부의 예산투입이 대학을 통한 창업정책 목표 달성시에 유의해야 하는 성과평가와 관리에 있어 참고점을 준다는 의의를 가진다. 특히 창업대학원 사업은 중소기업청이 2004년 이후 국내 최초로 창업교육을 통한 창업활성화라는 정책목표를 가지고 추진해온 만큼 최근 창업교육 사업들에 선례적 벤치마킹 대상이 될 수 있다.

2.1 조직의 지속적 생존 및 성장과 BSC(Balanced Scorecard)

창업대학원의 최대 현안은 신생조직으로 대학조직 내 조직이 지속적으로 생존하며 성장하는 것이며, 이를 위해서는 소규모 조직원간에 전사적 내부협력 강화를 통한 전략적 목표달성과 이를 기반으로 한 외부조직간의 의사소통체계와 공생협력 체계를 구축하는데 있다. 특히 창업대학원에 대한 성과평가는 단순히 자율적 경쟁 도모와 정부지원금의 차등적 지원기반이라는 후행적 성과 측정중심에서 벗어나 각 대학원이 성과평가를 통해 조직의 선행지표에 대한 성과관리와 전략관리가 효과적이고 균형적으로 이루어져 지속적인 생존과 성장을 도모하는 플랫폼을 마련하는 계기로 일대 패러다임 전환이 요구되고 있다. 이러한 성과평가의 패러다임 전환은 창업대학원의 연차별 성과가 단순히 자금을 지원해주는 정부부처의 이해관계를 충족했다는 보고형식에서 벗어나, 각 대학원이 자율적으로 전사적 목표관리를 한 결과와 계획에 대해 공유하며 자율적 성장기반을 구축하는 계기를 마련해 줄 것이다.

창업대학원 조직이 전략적목표를 설정하고 이를 위해 내부역량을 통합하고 외부협력을 연결하여 달성의 과정을 통제하는 조직활동의 과정과 결과를 관리하는데 적절한 도구가 필요하다. Kaplan과 Norton(1992)이 개발한 BSC(Balanced ScoreCard) 기법은 이에 대한 솔루션을 제시하고 있다. BSC는 전통적으로 성과관리지표들이 재무적 관점에서만 이루어지던 관행에서 벗어나 재무적 성과지표를 가져오는 과정과 기타지표에 관점을 옮겨온 신개념의 성과관리지표이다. 특히 BSC는 재무지표 이외에 고객, 내부프로세스, 학습과 성장이라는 비재무적 관점의 성과지표들을 함께 고려함으로써 조직의 전략과 자원을 입체적이고 전사적으로 관리할 수 있도록 도와주는 가치중심의 성과관리 기법이다. BSC는 창업대학원의 단순한 외형적 성과지표만이 아닌 외형적 성과가 도출되는 내부가치지표들을 인식하고 이것들의 실행과 상호 연결과정을 표시할 수 있다는 점에서 창업대학원이 추구하는 새로운 평가지표 체계로서 적합성을 확보하고 있다.

한편, 조진석(2009)은 BSC의 핵심은 균형(Balanced)이 함축되어 있다고 주장한다.

BSC에서 균형의 의미는 크게 세 가지 차원에서 정의된다.

첫째, 재무와 비재무지표간의 균형이다. 재무지표는 단기적인 관점에서의 결과중심적인 반면에, 비재무적지표는 장기적인 관점에서 결과를 가져오는 원인중심적인 지표들로 양자의 지표 균형이란 단기와 장기, 원인과 결과간의 균형으로 평가된다.

둘째, 조직의 내부요소와 외부요소간의 균형이다. BSC에서 고객관점의 요소들은 외부요소를 내부프로세스와 학습과 성장은 내부요소들을 의미하며 상호 연결과 균형이 전제되어야함을 강조한다.

셋째, BSC에서 후행지표란 고객만족과 결과중심의 과거성과 지표들을 의미하며, 선행지표란 이러한 후행지표들을 달성가능하게 하는 성과동인의 요소로 주로 내부프로세스나 학습과 성장활동과 연결된 성과지표들을 의미한다. 특히 중요한 것은 후행지표와 선행지표간의 적절한 연계성 확보를 통한 균형을 이루는 것이다.

BSC의 이러한 특징은 BSC 기법이 활용조직에게 단순히 과거성과 평가측정에서 벗어나 미래성과동인을 파악하여 지속적 성장을 담보하는 미래성과 관리를 가능하게 한다. 또한 BSC 도입을 동해 조직이 조직의 비전과 전략이라는 추상적 경영관리 용어들을 실천적 전략으로까지 연결하게 하여 전략경영이 가능하게 해줄 뿐만아니라 조직원 모두가 조직의 전략적 목표달성에 참여케 하는 계기를 마련해주며 상호 의사소통의 수단까지 제공하게 한다. 특히 BSC의 가장 강력한 핵심은 조직구성원의 일상업무가 조직의 전략적 목표와 가치에 어떻게 연결되는지를 파악하게 해주어 조직의 전략 몰입도를 최상으로 끌어올리는 역할을 한다.

한편, BSC의 핵심구성요소는 6가지이다.

위 6가지 요소를 토대로 BSC를 활용할 때 가장 중요한 과제는 첫째, 조직의 미션과 비전을 설정하고 이것을 전략요소와 연계하는 작업이다. 둘째, 활용주체에 맞게 관점을 설정하는 것이고, 셋째, 전략체계도 작성을 통해 BSC의 거시적 윤곽을 확정하고, 넷째, 관점별로 전략목표 내지는 성과목표를 설정하고 이를 기반으로 성과지표를 도출하는 것이며, 다섯째 이것들의 피드백 시스템을 만드는 작업이다. 특히 BSC를 적용하는 경우 핵심과제 중에 하나가 관전설정이 먼저냐 전략도출이 먼저냐의 문제이다. 김희경외(2001)은 전략수립 도구로서 BSC를 활용하는 경우 관점을 먼저 수립하고 전략을 수립하는 것이 바람직함을 강조한다.

창업대학원에 BSC를 적용할 경우 창업대학원 전체 차원에서 미션을 설정하고, 관점의 설정이나 전략체계도의 작성 및 전략목표 설정과 성과지표 도출이라는 거시적 논리와 절차는 공통의 작업으로 진행되어야 한다. 그러나 각 대학원 차원에서 비전과 전략적 목표 그리고 전략체계도의 내용과 전략목표 그리고 성과지표는 차별화되어 작성된 후 공유과정을 통해 상호공통적인 요소를 도출해야 한다. 또한 창업대학원은 대학내 교육기관으로서 비영리기관인데 당초 BSC가 기업의 영리조직을 중심으로 개발되었기에 이러한 부분에 조정이 있어야 한다. 특히 BSC를 창업대학원에 성과관리에 도입할 경우, 과제는 크게 세가지로 첫째 창업대학원에 적합한 BSC 구성요소를 확보하는 작업과, 둘째 이를 조직구성원과 창업대학원 상호간에 공유하며 실행할 수 있느냐의 문제, 셋째 이러한 성과관리 결과가 지원사업을 수행하는 중소기업청 등에 의미를 줄 수 있느냐의 문제이다.

초기 BSC의 개발과 활용은 주로 기업의 경영활동을 도와주는 목적에서 이루어져 이를 비영리기관인 교육기관이나 공공기관에 그대로 적용하는 것은 무리가 있다. BSC의 개발자인 Kaplan과 Norton(1996)은 BSC가 정부 및 비영리조직을 효율적으로 관리하기 위해 사용될 때 그 효과가 크다고 주장하고있다. 그러나 비영리조직 자체가 단기적인 수익성 추구보다는 중장기적인 비재무적 관점의 미션을 추구하기 때문에 이런 부분에서 조정이 중요함을 강조한다.

우선 Kaplan과 Norton(2001)은 BSC를 정부조직이나 비영리기관에 적용할 때 수정을 해야 하는데 그 핵심은 관점의 구조를 변형해야 한다고 주장하고 있다. 전략체계도를 중심으로 보면, 미션을 체계도의 최상위에 위치시킨다. 또한 기업조직이 재무관점을 최상위 관점으로 취급한 반면, 비영리조직은 고객관점을 최상위 관점으로 취해야 하며, 오히려 재무관점은 자원역량을 변환하여 체계도의 최하단 즉 학습과 성장을 지원하거나 내부프로세스를 지원하는 것으로 변환되어야함을 주장하고 있다. 또한 송경근(2000)에 의하면, Olve는 BSC를 비영리기관에 도입할때는 관점의 재정립이 중요함을 강조하고 있다. 재무관점을 성과관점, 고객관점은 관계관점, 그리고 내부관점은 활동관점으로 학습과 성장관점은 그대로 유지하고 있다. 송경근(2000)에 의하면, Olve는 네가지 관점을 과거, 현재, 미래관점으로 분리하여 성과관점은 과거관점이고, 관계관점과 활동관점은 현재관점이며, 학습과 성장등은 미래관점으로 표현하고 있다. 국내 연구 중에도 BSC의 비영리기관의 활용에 대해 많은 연구가 진행되었지만 윤수재(2005)는 BSC의 관점전환을 강조했는데 재무관점을 정부예산 및 책임관점 또는 자원관점으로, 고객관점을 이해자 관점으로, 내부프로세스관점을 업무수행관점 및 정책수행 관점으로, 학습과 성장관점은 그대로 두는 재설계를 시도하였다.

한편 국내연구 중 BSC를 활용한 사례 기반 선행연구들을 살펴보면, 유승혜(2010)는 BSC 활용 연구모형 설계시 관점설계에 있어 관점의 변화를 추구하는 대신 전략체계에 대한 변화를 시도하여 학과의 비전을 최상위에 설정하고 고객관점과 최상위 관점으로 놓으며 내부프로세스관점과 학습 및 성장관점을 연결하는 전략체계도를 작성하였다.

서우종& 홍진원(2010)은 고등교육기관에 대한 BSC 참조모형을 개발제시히면서 전략체계도를 재설계 하였는데 관점의 전환대신 전략체계도의 위상을 설계하는데 초점을 두었다. 서우종 & 홍진원(2010)은 최상위에 학교의 사명을 배치하고 고객관점을 최상위 관점으로 설정하며 세부관점으로 학생과 학부모관점, 산업계 관점, 정부관점, 지역사회 관점을 두었고 다음관점에 내부프로세스 관점을 설정하며 교육관점과, 연구 및 프로젝트 관점, 행정관점과 관계관리 관점을 두었으며 학습과 성장관점을 마지막 계위의 관점으로 두었으며 세부항목에는 인적자산개발, 조직자산 개발, 정보기술 자산 개발등을 제시하였다. 또한 병렬적 최하위 관점으로 자원 관점을 두어 재무자원, 인적자원 시설 및 인프라 자원, 정부의 정책 및 법규활용 등 환경자원을 제시하며 이 관점을 내부프로세스와 학습과 성장 관점에 자원을 공급하는 차원으로 설계하였다.

비영리기관에 BSC를 도입하고 활용하는 방안에 대한 기존 선행연구를 검토한 결과 연구자에 따라 미시적인 차이는 있지만 다음과 같은 거시적인 합의를 확인할 수 있다.

첫째, 비전과 미션을 반드시 분리해서 접근하는 것은 크게 강조되지 않았으며, 비록 비영리기관이 정부의 정책사업을 수주해서 운영되더라도 정부의 정책적 목표를 그대로 비전과 사명으로 대용하기보다는 조직의 본원적 사명을 원안대로 사용하거나 정책적 목적을 반영한 미션과 사명을 사용하는 경향이 있다.

둘째, 전략체계도는 관점의 구조변화를 공히 강조하여 관점의 최상위에 재무관점을 제거하고 고객관점을 두는 것이 일반적이었으며 재무관점은 관점에서 제거하거나 최하위의 자원관점으로 위치하는 경향이 있다.

셋째, 관점용어의 변화는 이론적 선행연구에서는 강조되었지만 실행적 연구에서는 관점의 명칭보다는 관점의 세분화나 관점의 재정립에 초점이 두어졌다. 즉 비영리기관의 세부사업 목표에 따라 관점은 세분화 되고 조작적으로 재정립될 수 있음을 시사하고 있다.

넷째, 실행적 연구 관점에서 보면 관점의 정립 후 핵심전략(거시적 전략목표와 세부적인 전략목표)이 설정되고 성과지표가 연결되었으며, 전략체계도 상 전략적간의 인과관계를 중시하였고, 세부 전략적 성과목표는 핵심성공요인(Critical Success Factor)이 도출된 후 개발되었으며, 이후 핵심성과지표(Key Performance Indicator) 개발을 통해 성과지표가 완성되었다. 특히 이지연외 1인(2006)은 핵심성과지표 개발에 6가지 개발원칙을 제시하고 있다.*

2.3 비영리기관인 교육기관의 BSC 수립모형과 전략체계도

본 연구는 앞서 비영리 교육기관에 BSC를 도입하였던 선행사례나 BSC 모형들을 조사하여 창업대학원의 평가 체계개선 위한 참조모형을 도출하였다.

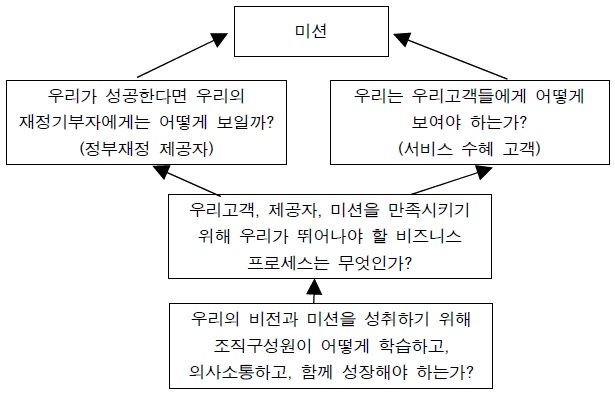

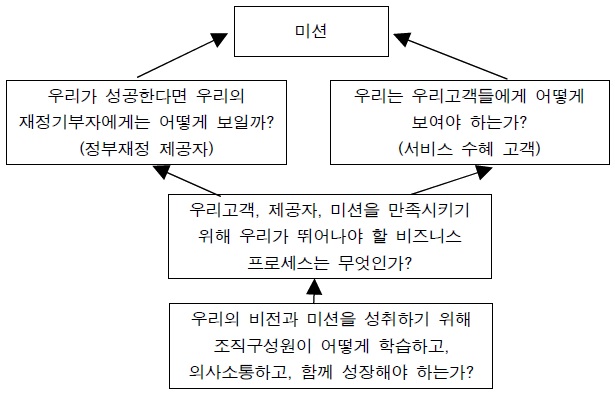

첫째, Kaplan & Norton(2001)의 비영리조직 BSC 모형을 <그림1>과 같이 제안하고 있다.

<그림1>에 의하면, Kaplan & Norton 모형은 비영리기관을 정부자금 집행의 중개기관으로 인식하고, 자금제공기관인 정부와 자금수혜의 최종대상인 서비스 고객(학교의 경우는 학생 등)을 주요 고객으로 이원화 하여 인식하고 있다. 특히 이런 접근은 본 연구가 대상으로 하고 있는 창업대학원이 중소기업청으로부터 자금을 제공받아 학생들에게 교육서비스를 제공하는 기관이라는 관점에서 시사점이 있다. 그러나, Kaplan & Norton 모형은 미션이라는 상위계위에 대해 정부와 자금수혜자 모두를 고려해야함의 방향은 제시되었지만 구체적으로 제시되지 않았고 내부프로세스와 학습 및 성장이라 계위에서도 방향성만 제시되었을뿐 세분화된 방법론은 제시되지 못하고 있다.

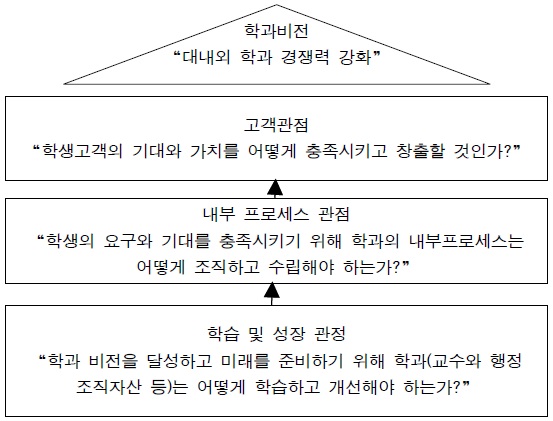

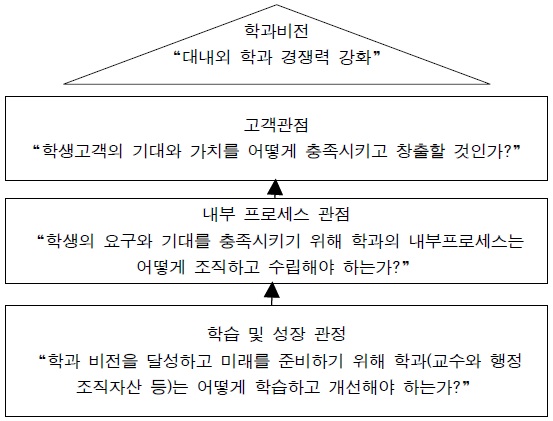

둘째, 유승혜(2010)는 A 대학 비서학과의 BSC 전략 맵을 <그림 2>와 같이 제시하고 있다.

<그림 2>에 의하면, 유승혜 모형은 대학의 특정학과 입장에서 특화된 BSC 모형을 제시하고 있어 창업대학원 차원에서 접근되어야 하는 BSC 방향을 제시하는데는 시사점이 있다. 그러나, 공공기관이라는 교육기관의 특성을 반영한 고객인식이나 학과의 비전설정은 참조에 한계점을 보이는 부분이며, 내부프로세스와 학습 및 성장 관점에 있어서도 구체성이 떨어지고 있다.

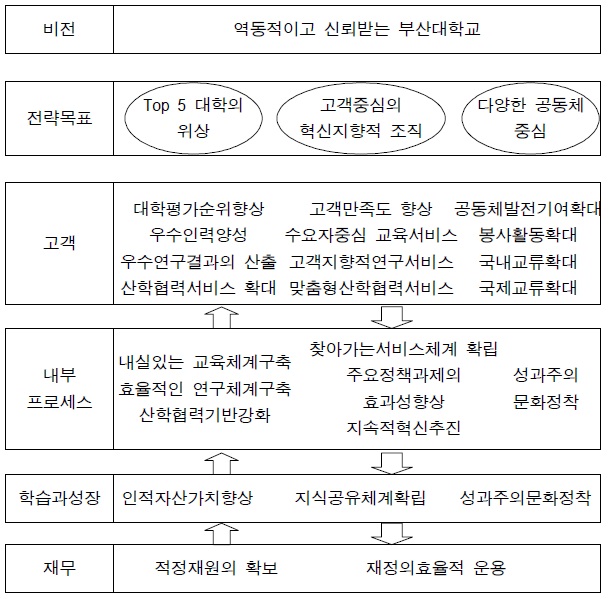

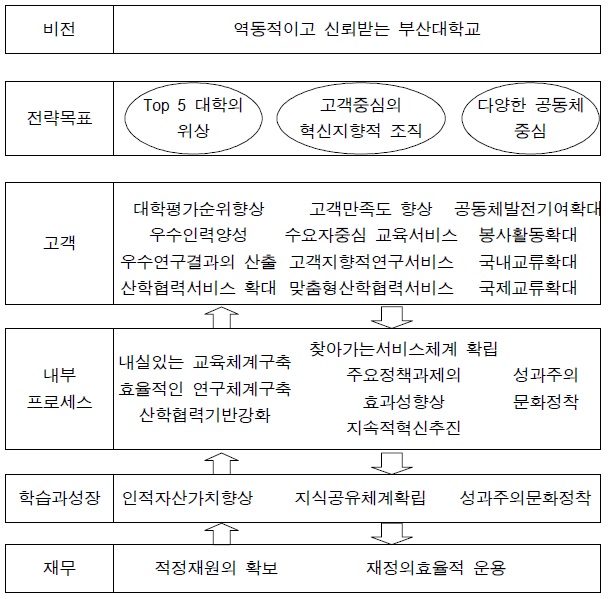

셋째, 조진석(2009)은 부산대학교의 BSC 전략맵을 비영리기관의 BSC 적용사례 모델로 <그림 3>과 같이 제안하고 있다.

<그림 3>에 의하면, 부산대학교 모형은 고객과 내부프로세스 그리고 학습과 성장관점의 요인들을 구체적으로 제시하고 상호 인과관계를 보여준다는 측면에서는 창업대학원 BSC 모형이 수립되어져야 하는 실체적인 준거를 제시하고 있다. 특히 재무관점을 BSC 체계의 최 하단에 도입하여 투입요소로 보고 있는 접근도 비영리기관의 BSC 접근 원칙을 충실히 따르고 있어 참조의 시사점이 있다. 그러나 부산대학교 모형은 국립대학교라는 특성을 고려하여 고객관점에 공공기관의 역할을 담아 기관의 외부상황을 균형적으로 반영하지 못하는 한계가 있어 국책 대학원인 창업대학원의 상황과 부합하지 못하는 측면도 있다.

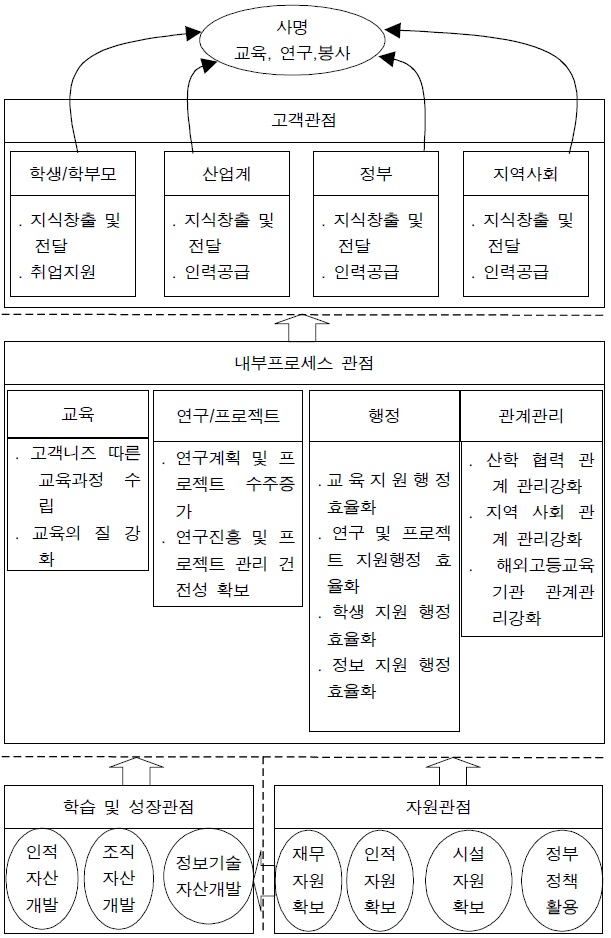

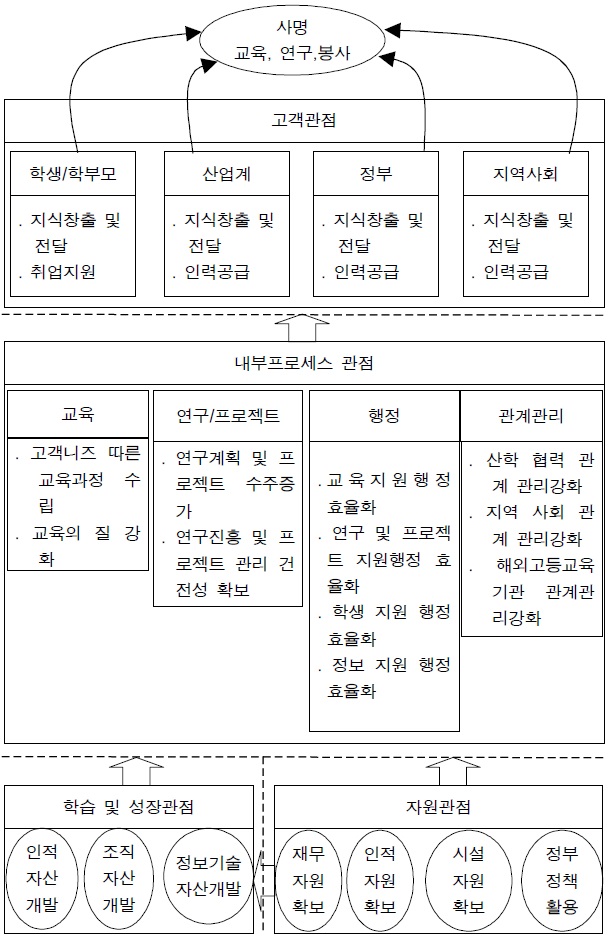

넷째, 서우종 & 홍진원(2010)은 고등교육기관의 BSC 참조모형을 <그림4>와 같이 제안하고 있다.

<그림4>에 의하면, 서우종외 1인 모형은 첫째, 고객의 관점을 국가의 지원을 받는 공공 교육기관의 특성에 맞게 정부와 학생을 포함시켰을 뿐만아니라 학부모와 산업계 및 지역사회까지 포함시켜 창업대학원의 설립목표인 지역거점 산업 기반 고등교육기관의 목표를 가장 구체적으로 세분화하여 제시하고 있는 모형으로 그 시사점이 크다. 둘째, 내부프로세스 관점을 교육, 연구 및 프로젝트 그리고 행정과 관계관리라는 세부관점으로 세분화시켜 구체성을 제공하고 있음은 물론이고 세부전략까지 제시하고 있어 의미 있는 시사점을 제공하고 이다. 셋째, 비영리기관의 BSC 체계에서 재무가 자원의 관점이 되어야 한다는 원칙을 준수하고 있을 뿐만아니라 단순히 재무이외에도 자원의 관점을 인적자원과 인프라 자원 더 나아가 정책 및 법규활용 인프라까지 확대하고 있다. 또한 넷째, 서우종외 1인의 BSC 모형은 각 관점관의 전략간 인과관계도 강조하고 있어 전반적으로 균형과 성과관리를 강조하는 고등교육기관 전략체계도로 이상적인 툴(Tool)을 제안하고 있다. 단, 서우종 외 1인 모형은 미션과 비전 계위인 사명에서 각 고객관점을 추상적 차원에서는 제안하고 있으나 구체성이 부족한 문제점을 안고 있다.

본 논문은 이상의 비영리기관인 교육기관의 BSC 도입의 전략맵 사례 분석을 통해 창업대학원의 성과평가 및 관리를 위한 BSC 모형을 도출하였다. 특히 본 연구는 이상의 사례 연구들 중 서우종외 1인 모형인 고등교육기관에 대한 BSC 참조모형을 기본적인 모형으로 채택하였으며, 타 사례들은 부분적으로 그 취지와 방향성을 수용하였다.

*이 내용은 조진석, “BSC를 활용한 전문대학 계열학과의 전략적 성과관리제도 구축” 경북대학교 석사학위논문, 2009의 내용을 재인용한 것임

중소기업청의 지원하에 설립된 창업대학원은 2005년 이후 매년 중소기업청의 주관으로 운영의 내실화 도모 및 자율경쟁 유도를 위해 대학별 운영성과와 운영계획에 따라 평가를 실시하고 사업비를 차등 지원해오고 있다. <표1>은 중소기업청이 창업대학원에 작용하는 성과평가지표를 나타내고 있다.

창업대학원의 성과평가 개요

<표1>에 의하면, 창업대학원이 창업학 석사를 배출하는 고등교육기관으로 5개 권역별로 지역거점 특화 대학원으로 지역의 전략산업과 연계된 창업특성화 교육을 수행하여 창업을 확산하는 역할과 실전적인 창업교육 체계 수립을 통해 창업전문가를 배출하는 목적하에 설립되었음을 잘 나타내 주고있다. 특히, <표1>에 의하면, 중소기업청은 창업대학원이 목적달성에 부합하도록 발전계획을 잘 수립하여 이에 기반한 교육지원체제를 잘 구축한 후 창업교육과정을 잘 운영하고 그 성과가 잘 확산되도록 하는지 여부를 평가하는 즉 정책적 성과 관점에서 평가가 이루어지고 있는지 여부를 나타내고 있다.

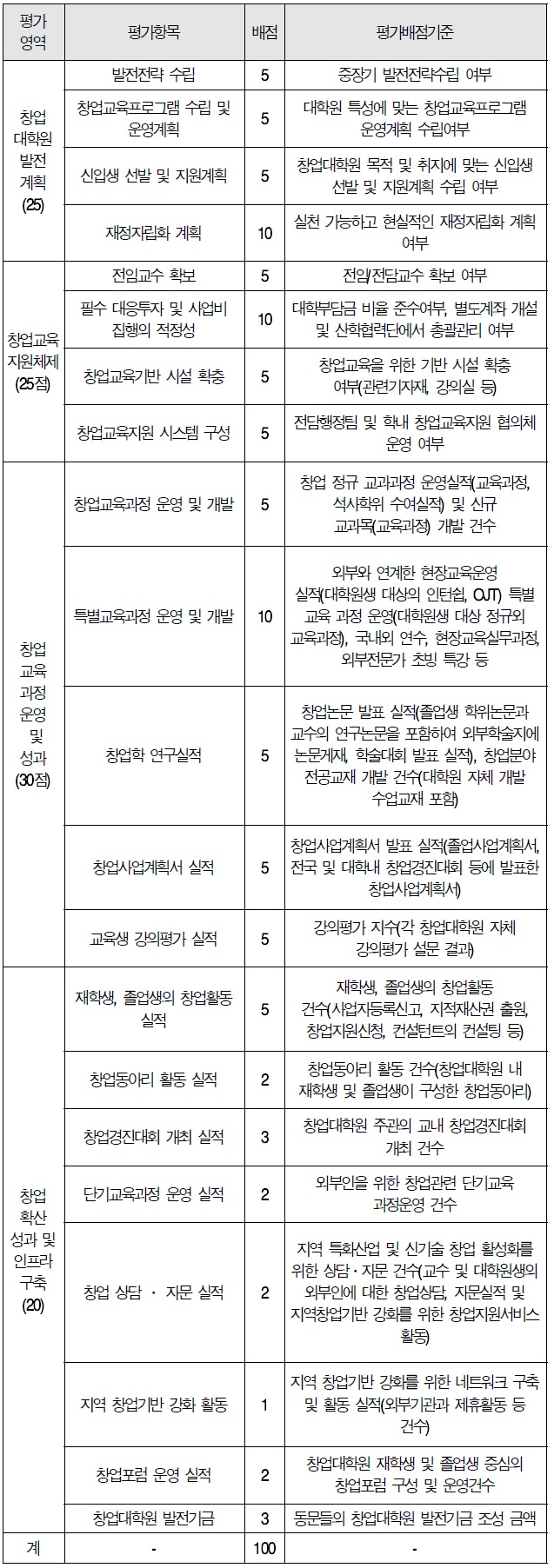

한편, <표2>는 창업대학원의 성과평가 항목에 기반하여 세부적으로 도출된 평가지표를 나타내고 있다. 특히 <표1>의 대분류 평가항목을 토대로 <표2>에서는 세부평가항목별로 평가지표의 세부적인 배점기준과 각 평가지표의 평가방법에 대해 기준을 제시하고 있다.

창업대학원의 세부평가 내용

<표2>에 의하면, 세부평가항목의 배점기준에서 중소기업청은 창업대학원의 핵심적인 성과로 발전계획 분야에서는 재정자립화(10점)를 강조하고, 창업교육지원체제에서는 필수대응투자 및 사업비 집행의 적정성(10점)을 강조하며, 창업교육과정 및 운영성과 항목에서는 특별교육과정 운영 및 개발(10점)을 창업확산 및 인프라 구축성과에서는 재학생 및 졸업생 창업활동실적(5점)을 가장 중요한 지표로 설정하고 있다. 이를 정책시나리오로 구성해 보면, 중소기업청은 창업대학원으로 하여금 창업교육 내실화를 위해서는 재정투입이 중요함을 강조하고 재정마련을 정부자금에만 의존하지 않고 대학자체노력을 통한 대응자금의 투입이 중요함을 강조하고 있다. 또한 이렇게 마련된 창업교육 재원을 창업교육이 실전적으로 이루어질 수 있도록 현장연계 교육과정에 투입할 것을 요구하고 있다. 또한 중소기업청은 창업대학원의 산출물 중 대학원 출신의 창업자활동을 가장 중요시하고 있다. 이는 창업대학원의 설립목적이 창업전문가 양성으로 창업자를 지원하는 창업전문가의 실적은 성과지표 자체에서 크게 강조하지 않는 문제점을 안고 있다.

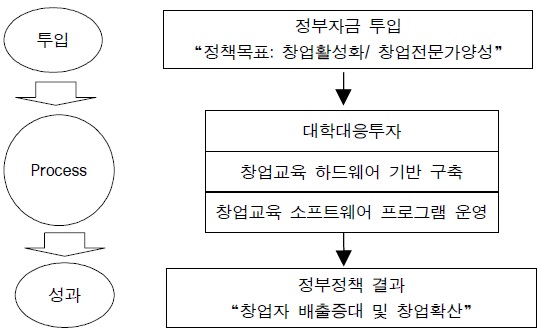

<표1>과 <표2>에서 제시된 창업대학원의 성과지표들은 창업대학원의 교육성과 달성이라는 측면보다는 정부의 정책적 목표달성 여부를 강조하는 측면이 강한 것으로 평가된다. <그림5>는 <표1>과<표2>의 창업대학원 성과평가지표가 정부의 정책적 목표 달성 논리 속에 도출되었음을 나타내고 있다.

<그림5>는 창업대학원이 국책대학원으로 정부의 창업교육을 통한 창업활성화라는 정책적 목표하에 설립되어 이를 수행할 창업교육의 프로세스 구축을 통해 창업성과와 이를 확산하는데 초점을 두고 있다. 그러나 BSC의 관점에서 보면 이 패러다임은 창업대학원의 실체인 교육기관의 역할과 기능을 획일적인 방향으로 유도할 가능성과 교육기관의 성격보다는 정책목적 달성기관으로 성격을 변질시킬 우려가 높다. 이러한 위험을 줄이기 위해서는 크게 세가지 관점의 변화가 필요하다. 첫째, 창업대학원은 고등교육기관으로 정부의 정책적 목표가 학교의 핵심미션이나 비전을 대체할 수 없다. 다만 정부가 창업대학원의 주요고객인 만큼 고객의 의도를 반영한 미션은 창출할 수 있지만 액면그대로 반영되기 보다는 각 5개 대학원의 특성을 반영하여 창출되어야 한다. 이것이 각 대학원의 특성화를 도모하는 방향이기도 하다. 둘째, 창업대학원의 설립목적 자체가 지역거점 기반이라는 특성을 가지고있는 만큼 정부이외에 학생과 지역사회 그리고 산업계등의 다양한 고객관점에서 창업대학원의 교육성과가 접근되어야한다. 셋째, BSC 관점에서 보면 정부재원 이외에 각 대학원의 대응투자는 자원관점에서 접근되어야지 결과관점에서 접근되어서는 안된다.

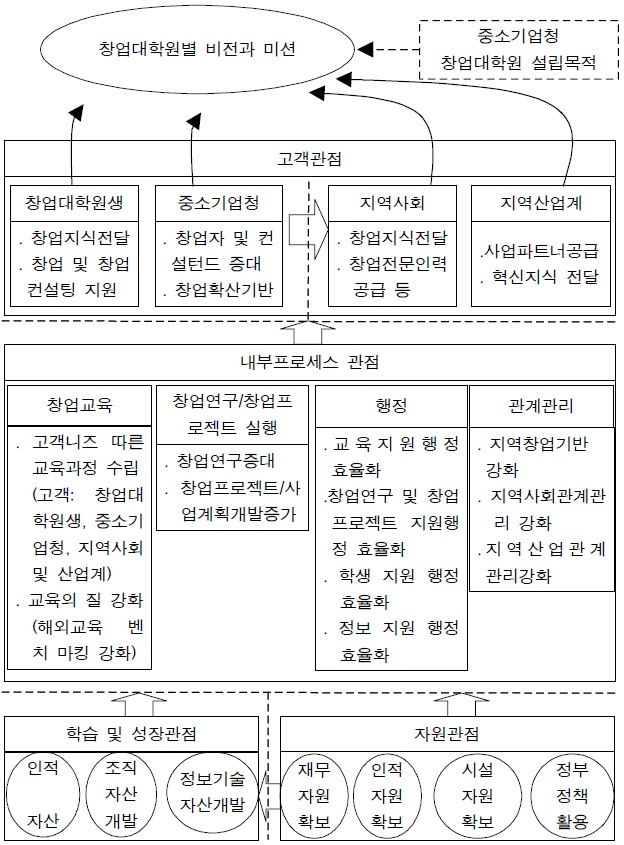

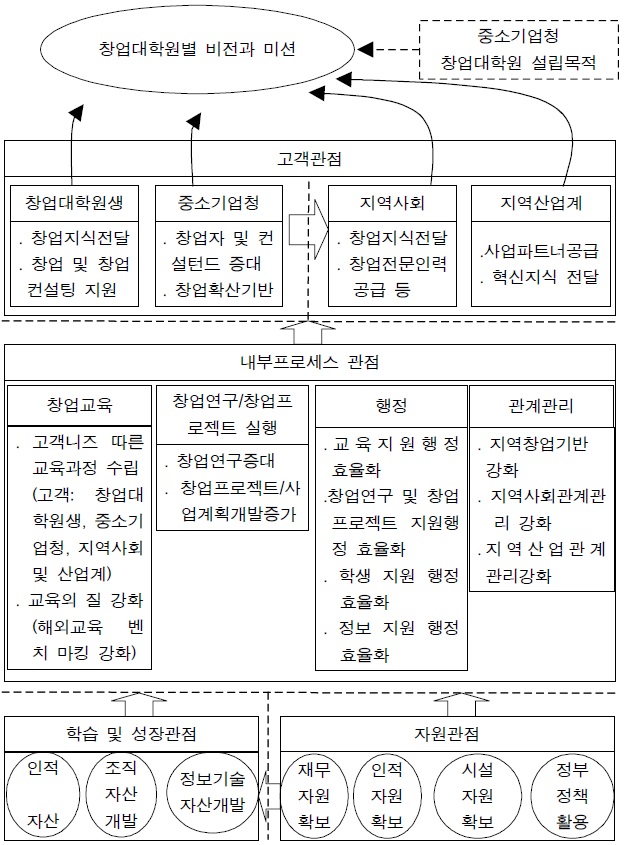

한편 본 연구는 <표1>과 <표2>에 기초하고 <그림4>를 활용하여 창업대학원의 성과평가와 관리 그리고 제고위한 BSC 전략체계도 모형을 도출하였다. <그림6>은 창업대학원의 BSC 전략체계도 모형을 나타내고 있다.

<그림6>의 창업대학원의 BSC 전략체계도는 서우종 외 1인 모형(2010)을 토대로 도출되었다.

<그림6>에 의하면, 첫째, 창업대학원 BSC 전략체계도의 최상위에는 중소기업청의 창업대학원 설립 목적은 반영하되 5개 대학원이 차별화된 비전이나 미션설정이 필요하다. 특히 5개대학원이 미션이나 비전을 설정할 때 염두해 두어야 할 고객관점은 창업대학원생과 중기청 이외에도 지역사회와 지역산업계의 니즈와도 부합되도록 설정되어야 함을 강조한다.

둘째, 창업대학원의 고객관점은 크게 창업대학원생과 중소기업청을 1차 고객으로 설정한 후 이들 고객으로 파생되는 인자들 관점에서 지역사회와 지역산업계 고객이 고려되어햐함을 나타내고 있다. 특히 고객관점에서 각 고객별 전략목표가 수립되어야 하는데 창업대학원생은 창업교육서비스 수혜가 주요목적인 만큼 창업지식의 전달과 창업 및 창업컨설팅지원이 핵심목표가 되어야 하며, 중소기업청은 창업정책의 목표 관점에서 수립되어야하기에 창업자와 창업지원전문가인 창업컨설턴트의 증대와 확산에 그 목표가 두어져야한다. 또한 지역사회에는 창업지식의 전달과 창업전문인력의 공급을 통해 양질의 창업이 확산되어야 하고 지역산업계에도 창업자들이 공급되어 사업파트너가 증대되고 창업지식을 활용하여 사업혁신의 지식이 공급되는 것이 주요관심사이다.

셋째, 내부프로세스 관점에서 보면 창업대학원의 주요고객인 창업대학원생, 중소기업청, 지역사회와 지역산업계를 만족시키는 핵심은 창업교육과 창업연구 및 창업실행프로젝트 그리고 행정지원과 지역산업과의 관계가 핵심 범주로 도출될 수 있다.

넷째, 학습 및 성장 관점에서 보면 창업대학원 교수와 행정인력자산개발과 창업대학원 사업단 조직의 자산 개발 그리고 매년 축적되는 정보에 대한 관리와 개발이 그 핵심이다.

다섯째, 투입자원 측면에서 보면, 중소기업청의 지원금과 학교의 대응투자자금이 주요 재무자원이며, 창업대학원 전담교수와 외부겸임교수 및 창업코치와 멘토 그리고 전담행정인력 등이 핵심 인력으로 확보되어할 자원이고, 창업교육을 위한 공간과 시설인프라가 인프라 확보해야 할 인프라 자산이며, 정부정책 활용은 중소기업청을 제외한 창업대학원의 고객들이 활용할 수 있는 각종 정부사업들이 확보해야 할 자원으로 분류된다. 특히 창업대학원생과 졸업생들이 창업과 창업컨설팅 과정에서 연계해주어야 할 정부사업의 규모와 내용이 이에 포함된다.

3.3 창업대학원 성과평가지표와 BSC 전략체계도간의 Gap과 보완점

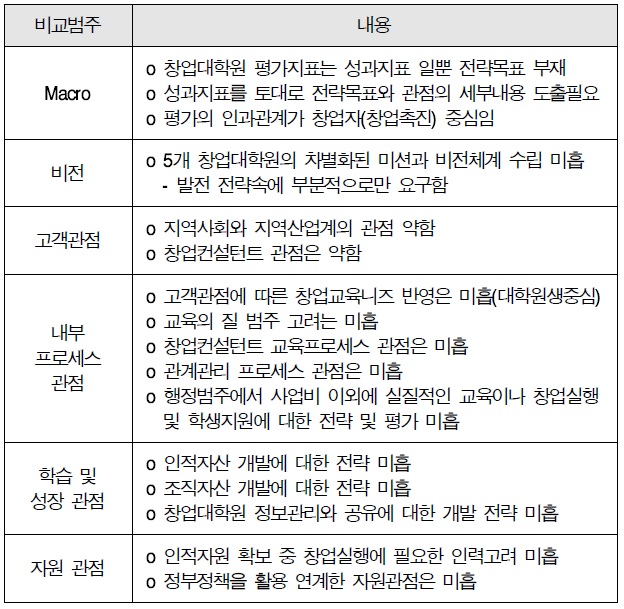

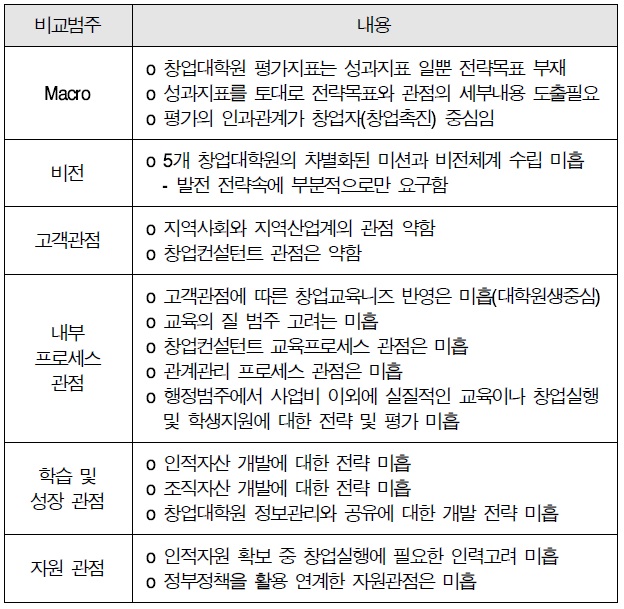

본 연구는 <표1>과 <표2>의 창업대학원 성과지표와 <그림5>에서 제시한 창업대학원의 BSC 전략체계도 간의 비교연구를 수행하였다. <표3>과 같은 비교연구 결과를 도출하였다.

[<표 3>] 창업대학원 성과지표와 BSC 전략체계도 간 Gap 분석결과

창업대학원 성과지표와 BSC 전략체계도 간 Gap 분석결과

<표3>에 의하면, 첫째, Macro 관점에서 볼 때, 창업대학원의 현행 평가지표는 전략적 목표와 창업교육생태계 전반의 관점에서 도출되기 보다는 단순한 정책목표에 의해서 제시되었다. 따라서, 성과평가가 매년 일회성 평가에 집중될 뿐 창업대학원의 체계적인 성과관리와 성과제고에 활용되는 한계가 있음을 나타내고 있다. 오히려 창업대학원의 BSC 전략체계도가 하위계위인 성과지표로부터 역으로 추출되어야 하는 상황을 나타내고 있다. 강성언 & 정재욱(2011)에 의하면, BSC 툴은 그 개념의 진화단계를 볼 때 제1단계는 성과측정시스템을, 제2단계는 성과관리 시스템을, 제3단계는 전략관리 시스템을 지원하는 체계로 진화하였다고 주장하고 있다. <표3>에 기반하여 보면, 현행 창업대학원의 성과평가 지표는 제1단계의 단순한 성과를 측정할 뿐 성과관리나 전략관리 시스템으로서는 부족에 BSC 체계를 활용해 평가체계의 단계적 업그레이드 필요성이 강조되고 있다.

둘째, 미션관점에서 볼 때, 창업대학원의 비전과 미션은 각 대학원별 특성을 고려하여 명쾌히 제시되고 그것들이 하위계위 인자들과 인과관계를 맺으며 연결되어 대학원 자체에 배태되는데는 미흡하였다.

셋째, 고객관점에서 볼 때 창업대학원이 지역거점을 목적으로 설립되었음에도 불구하고 지역사회와 지역산업계와 연결된 전략목표와 성과지표는 미흡하였다. 또한 창업대학원 체계 전반이 창업자중심으로 구성되다 보니 창업컨설턴트 관점을 미흡하였다.

넷째, 내부프로세스 관점에서 볼 때, 대학원생 이외에 다른 고객관점에서 교육니즈 반영이 부족하였고, 교육의 질 강화를 위한 전략도 부족하였다. 또한 창업컨설턴트 교육프로세스에 대한 구체적인 전략도 미흡하였으며, 행정프로세스가 사업비 관리에 초점을 두었지 실질적인 대학원행정서비스의 지원에 대한 전략도 부재하였다. 아울러, 지역거점을 강조하면서도 관계관리 프로세스 전략도 제대로 수립되지 못하였다.

다섯째, 창업대학원의 지속적으로 성장하고 발전하기 위해서는 학습 및 성장관점에 대한 전략이 충분히 수립되었어야함에도 불구하고 전반적으로 이 부분에 대한 고려가 미흡하였다.

여섯째, 투입자원관점에서 보면, 재무와 시설인프라에 대한 전략은 강조되었지만, 인적자원확보와 정부정책 활용 자원고려는 미흡하였다.

현 정부들어 창조형 창업의 중요성이 강조되고 이를 이루는 핵심요인 중에 하나가 창업교육의 질적성장이며 특히 석사과정 수준에서 창업교육의 체계적 접근의 태동을 이룬 창업대학원의 역할이 강조되고 있다. 이런 배경하에 최근 창업대학원의 성과평가에 대한 관심이 증대되고, 특히 창업대학원의 성과관리와 제고를 통해 국내 창업교육 및 창업의 질적 수준을 강화해야 한다는 니즈가 증대되고 있다.

이에 본 연구는 창업대학원의 성과평과와 성과 관리가 제대로 이루어 질 수 있는 패러다임을 갖추고 있는지를 성과평과와 관리의 대표적인 모형인 BSC 모형을 통해 진단하고 그 개선방안을 제시하고자 하였다.

본 연구는 연구결과 다음과 같은 시사점을 도출하였다.

첫째, 창업대학원의 성과평가는 체계적인 전략목표와 이들간의 인과관계속에서 도출되지 못해 단순히 평가결과가 평가에 그치며 차기 성과관리에 큰 기여를 하지 못하는 시스템을 가지고 있다. 특히 창업대학원의 평가가 정부정책의 달성목표여부에 치우친 나머지 대학원이라는 교육기관 특성을 반영한 주도적 평가체계 수립에는 한계를 보이고 있다.

둘째, 창업대학원의 성과평가가 지역거점 창업교육 기관이라는 전반적인 관점에서 균형을 이루지 못하여 정부의 직접적인 정책적 목표 달성 이외에는 큰 성과제고 환경을 구축하지 못하고 있다.

셋째, 창업대학원의 성과평가는 투입재무와 하드웨어적인 요소만 강조할 뿐 창업대학원의 자립적 성장에 큰 기여를 하는 인적자원확보와 정부정책 및 제도 활용 자원의 투입은 매우 부족하여 대학원의 실질적인 자립화 기반 구축에 한계를 보이게 하는 요인이 되고 있다.

넷째, 창업대학원의 정책목표 자체가 창업전문가 양성으로 창업자와 창업지원전문가 양성 모두를 겨냥하고 있지만 평가체계상에서는 창업자 일변 중심이었다.

다섯째, 창업대학원이 지속적으로 그리고 자립적으로 성장하기 위해서는 학습 및 성장 관점에 대한 전략과 평가지표 수립이 필요한데 이에 대한 고려가 미흡하였다. 이는 창업대학원이 중장기적으로 창업학의 정체성을 확보하며 지속적 성장을 이루는데 장애요인이 되고 있다.

한편 본 연구는 두 가지의 한계를 가지고 있다. 첫째, 연구 자체가 교육기관에 적용된 BSC 전략체계도 사례 모형에 기반하여 창업대학원 적용모형을 제시하였을 뿐 이해관계자와 구성원들간에 충분한 브레인스토밍과 토의를 통해 도출되지 못하였다는 점이다. 오히려, 본 연구는 단순히 그러한 논의의 출발점을 제공하는데 의의를 두고 있다. 둘째, 본 연구는 창업대학원의 관련 구성원들을 대상으로 BSC 전략체계도와 평가지표등에 관해 설문조사등을 실시하여 실증적 검증을 실시하지 못한 한계가 있으며 이는 추후과제 이다.