Today, politics, economy and technique in the world are rapidly changed. To respond to these changes public institutions as well as government and corporate try to change themselves and to adapt these situation and environment. Total payroll costs system which is one of critical methods to adapt changing world began to introduce in 2004 for public services in Korea. After exhibition and enforcement, all education administration in Korea adopted this system in 2013.

This study focus on how total payroll costs system can be successfully controled and utilized, and who this system increase organizational effectiveness and efficacy in public services. Organizational members' effort, perspective, attitude and behavior are most important factors for organizational change and new option. Organizational change and adaptation always involve members' change and adaptation, so this study emphasizes on members' perspective and attitude on total payroll costs system.

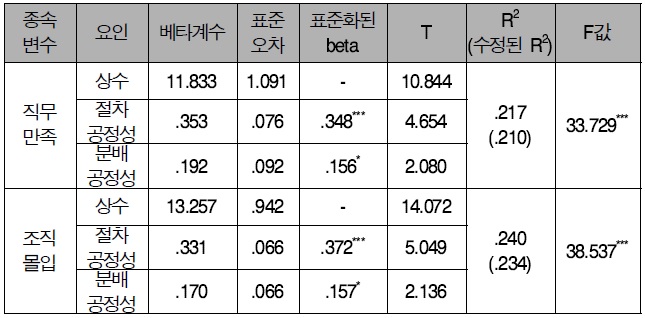

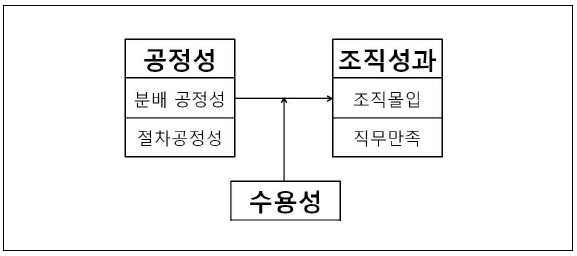

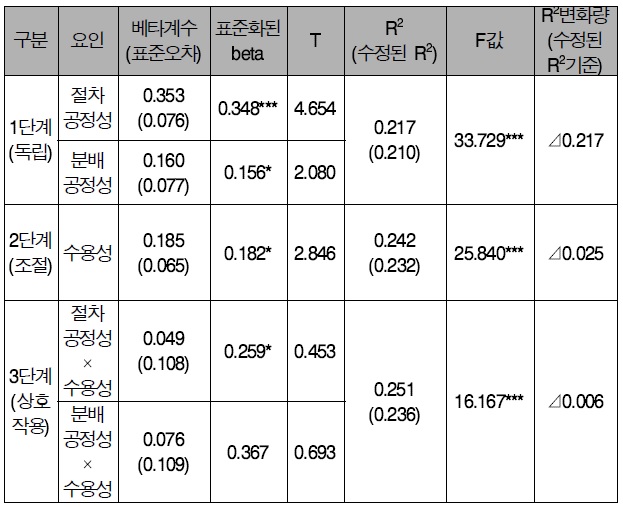

As a result, distribution justice, procedure justice, and receptivity about total payroll costs system are related to organizational performance such as job satisfaction and organizational commitment. This means organizational members' perspective(distribution justice and procedure justice) and attitude(receptivity) are most crucial factors for effectiveness and efficacy of total payroll costs system. Furthermore with distribution justice, procedure justice and receptivity, total payroll costs system would increase members' job satisfaction and organizational commitment.

To sum up, members' perspective and attitude are most important factors for change, thus for success of total payroll costs system, we should understand how people are critical, especially their distribution justice, procedure justice, and receptivity; and also how total payroll costs system are valuable system; and how we can control and handle this system.

오늘날 빠르게 변화하는 환경에 적응하기 위해 유연성을 지니고, 조직의 구성원을 대상으로 조직의 개선과 혁신을 주도하는 것은 기업과 같은 조직뿐만 아니라 공공기관에 있어서도 매우 중요한 이슈가 되었다. 이런 환경 변화 속에서 공무원들도 경직된 조직을 위해 혁신과 구성원 만족을 위해 다양한 노력을 하고 있다. 이러한 다양한 노력 중 2004년 총액인건비제도를 시범적으로 운영한데 이어서 제도 집행과정을 거쳐 2013년 전면 시행하면서, 이 제도의 활용, 문제점 보완등과 같이 효과성과 효율성을 높이기 위한 다양한 방안이 필요하게 되었다. 특히 2013년 인천 교육청에서는 총액인건비제도를 중심으로 조직개편을 단행하였다. 개편의 방향은 첫째, 정책, 예산, 홍보, 평가 업무의 통합, 둘째, 감사인력의 증원과 감사관으로 기구 승격, 셋째, 행정정보화 확대를 위해 정보지원과를 신설, 넷째, 학생체육관등을 직속기관에서 폐지하고 단위학교로 편입 등 업무의 효율성 제고를 위한 조직과 기구의 변화이다.

총액인건비제도는 행정의 생산성과 인건비 예산을 연계시킴으로써 보수의 동기부여 기능을 강화하는 것이며, 더불어 각 부처의 정원관리, 직급조정 등 인적자원관리의 권한을 확대하는 제도를 의미한다(Choi, 2006). 총액인건비제도는 제도의 변화를 통해 인적자원 효율성을 높이고자 하는 혁신 방안의 하나로, 그 특징은 중앙정부에서 결정하던 방식에서 벗어나 지방자치단체에서 자율적으로 기구 조직 개편을 단행 할 수 있다는 것이다.

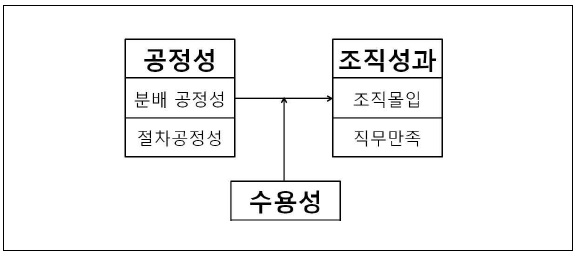

총액인건비제도와 같은 제도의 도입 및 이에 따른 조직의 변화가 성공적으로 활용되기 위해서는 제도의 직접적 대상인 구성원들의 태도, 인식, 행동 등을 중요하게 다루어야 한다. 제도에 대한 구성원들의 만족, 수용, 인정 및 올바른 활용은 제도 도입의 성공뿐만 아니라 조직의 발전적 변화를 이끄는 주요 역할을 수행하게 될 것이다. 따라서 본 연구는 총액인건비제도의 도입에 따른 구성원들의 만족과 수용 등에 초점을 둔다. 이와 관련하여 총액인건비제도가 조직에서 어느 정도 공정하게 활용되고 있고, 이를 구성원들이 공정하게 인지하고 있는가의 개념으로 구성원의 공정성 지각에 초점을 둔다. 즉 총액인건비제도를 통한 보상에 대해서 구성원들이 공정하게 인지하고, 이러한 보상이 결정되는 과정에 대해 공정하게 인지하여 총액인건비제도에 대해 만족하고 나아가 직무만족과 조직몰입을 이끄는 영향력의 과정을 설명한다. 총액인건비 및 직무만족과 조직몰입은 실제 상황에서 성과급과 관련하여 조직 내 불협화음을 야기할 수 있다는 단점을 지닌다. 이는 총액인건비제와 관련하여 개인의 경쟁 심화에 따른 팀워크 저하, 조직 전체 수준의 성과에 대한 무관심 및 단기적인 성과에 초점과 같은 문제점을 내포하게 된다. 또한 성과급제는 동기부여와 관련하여 모다 민감하고 다양한 차원에서 적용되어야 할 것이다(Lee, 2009). 이러한 점을 감안하여 본 연구는 구성원의 심리적, 행동적 차원에서 일반적으로 적용되고 있는 직무만족과 조직몰입을 통해 조직의 성과를 측정한다. 이는 새로운 제도의 도입에 따른 가장 중요한 요소인 구성원의 적응, 만족등과 관련하는 개념으로 볼 수 있을 것이다.

또한 새로운 제도의 도입은 이와 직접 관련된 구성원들이 만족하고 수용하는 정도에 따라서 그 효과성이 영향을 받게 될 수 있다. 따라서 총액인건비제도의 도입에 대한 구성원들의 수용성이 직무만족과 조직몰입에 미치는 영향에 관하여 연구한다. 나아가 총액인건비제도에 대해서 구성원이 공정성을 높게 지각하고 수용성이 높은 경우 구성원과 관련하는 대표적 조직성과의 특정 항목인 조직몰입과 직무만족이 어떻게 향상될 수 있는가를 연구한다.

총액인건비제도는 행정의 생산성과 인건비 예산을 연계시킴으로써 보수의 동기부여 기능을 강화하는 것이며, 더불어 각 부처의 정원관리, 직급조정 등 인적자원관리의 권한을 확대하는 제도를 의미한다(Choi, 2006).

총액인건비제도가 도입된 배경에는 지방분권화 추진, 지방자치단체의 자치 조직권 확대, 지방공무원 정원관리(표준정원제) 운영의 한계 등으로 정부 혁신을 추진하게 되었다(Ra, Choi, Kim, Kim, & Lee, 2008), 즉 총액인건비제도는 정부혁신을 핵심개혁 분야로 제시하면서 지속적인 개혁을 추진하고 있으며, 인사개혁분야에서도 각 기관의 인원과 급여를 일일이 중앙에서 결정하지 않고 각 부처가 총액인건비 예산 범위 내에서 기관의 상황에 맞게 인원과 보수를 결정함으로서 각 기관의 인력 운용 자율권을 대폭 강화하고자 도입한 제도이다(Jin, 2007).

총액인건비제도 도입의 유사 사례로는 영국을 중심으로 한 영연방국가들과 미국을 중심으로 한 미주지역으로 볼 수 있다. 신 공공관리론에 의한 제도 개혁 정책의 영국 사례를 보면 재무적 효율성에 초점이 있다.

총괄경상경비제도(runing costs)는 정부의 보다 시장 친화적인 재무관리 기법을 도입하고 의사결정권을 부처 또는 프로그램 관리자에게 위임하는 정부의 재무관리 개혁의 산물이다(Choi, 2006). 즉 프로그램 관리자는 분권화와 책임을 겸비한 대리인 이라고도 하는데,

Jensen & Meckling(1976)은 대리관계를 “1인 이상의 사람(본인)이 다른 사람(대리인)에게 자신을 대신하여 의사결정권한을 위임한 계약관계”라고 정의 하였다.

2009년 까지 우리나라가 추진하고 있는 총액인건비제도와 유사한 제도를 운영하고 있는 국가는 없다. 하지만 외국의 경우 핵심 특성은 자율과 책임이라고 볼 수 있다. 이는 예산 집행부서와 중앙예산기관이 성취해야할 목표를 설정하고 중앙예산기관은 합의에 의해 재원을 제공하는 형태로 나타난다. 예를 들어 영국의 경우 재무부에 의해 제시된 총괄운영예산(total running costs)제도는 재량권과 책임성을 모두 부여하고 경제성, 능률성, 효율성을 달성하기 위한 혁신의 일환으로 중앙의 일괄적이고 강력한 예산통제를 완화하여 각 부서가 정원의 상한 및 총괄운영예산의 한도 안에서 자원을 자율적으로 배분하도록 제도가 설계되었다. 또한 미국의 경우 총액인건비제도라는 용어를 사용하고 있지는 않지만, 1990년대의 인사개혁에서 공공부문 관리자의 인적자원관리의 융통성 및 재량성의 확대를 내포하고 있다는 점에서, 현재 우리나라의 총액인건비제도와 유사성을 찾을 수 있다(Ra, Choi, Kim, Kim & Lee, 2008). 또한 미국은 lump-sum budgeting 라는 용어로 인적자원관리 융통성을 가지고 분권화를 하고 있으며, Broadbanding은 직위보다는 직무에 가치를 두고 조직의 목표달성을 통해 조직성과를 내려는 모델이다. 북 유럽국가 중 덴마크는 일부부처에서만 총액인건비제도를 적용하며, 핀란드 스웨덴 등은 나라 전체에 적용하고 있다(Choi, 2006). 따라서 나라마다 총액인건비제도는 각국에 다양한 형태로 접근하여 도입하고 있는데, 신 공공관리론의 주된 기조는 공통적이지만 각국의 특정 맥락에 따라 다양한 방식으로 정부개혁이 구현되고 있음을 알 수 있다(Kwon, 2010).

따라서 우리나라 특성에 맞는 제도 도입 목적으로 각 부처, 책임운영기관, 지방자치단체 등 시범운영과 시행을 거듭하여 2013년 교육행정기관까지 행정기관 모두 총액인건비제도를 시행하였다. 이러한 시범운영과 시행과정에서 나타난 중앙정부 총액인건비제 운영연구에서 조직정원, 예산, 보수조정 자율성은 정책변화에 유용한 수단으로 평가를 받고, 인센티브에서는 절감된 재원을 5급 증원이나, 몇 개의 수당을 신설하여 보수에서의 자율성 사례도 발견되었다(Jin, 2007). 그리고 지자체의 경우, Guem & Kwon(2007)는 2007년 이후 모든 지자체에서 총액인건비제도를 전면 시행한 다음에는 우려할만한 문제점이 크게 부각되지 않고 있고, 자체적인 조직 운영의 효율성을 정착시켜 나가고 있다고 주장한다. 이러한 연구에 의하면 내용에 따라 총액인건비제도 시행에 긍정적인 연구들에서는 재무적 유인에 의한 제도의 정착이 되고 있다는 것이다. 또한 제도 시행에 우려할만한 연구로는 예산, 조직, 보수 등의 자율성에 대한 책임의 부재로 악용될 소지가 있다는 연구도 있다. 한국의 경우 지방교육행정기관을 대상으로 2010년 4개 교육청에서 실시한 총액인건비제도 시범 운영한 결과에 대한 연구에서 수정, 보완해야 할 문제점들이 나타났지만, 총액인건비 제도 적용 이후 직급 상향, 기구 남설 등의 일반적으로 우려되는 부작용들은 크게 나타나지 않았다(Kim, 2011). 이와 관련하여 지방 교육조직과 관련한 연구들에서 총액인건비제도의 필요성과 제도가 고려해야 할 상황에 대해서 다양한 주장을 하고 있다. 먼저 지방교육행정기관의 총액인건비는 교육자치단체의 행정 특성을 반영해야 하며, 지역의 상황을 고려하여 행정수요를 적절하게 반영할 수 있는 변수로 산정되어야 한다. 이는 지역의 행정특성을 반영하기 위해 지방교육행정기관을 종류, 인구규모, 행정특성에 따라 유형화하고, 행정수요를 적정하게 반영하기 위해 행정기능을 분류, 기능별 수요변수를 선정해야 한다는 것을 의미한다. 또한 교육 환경에 맞게 다문화가정 학생 수에 대한 이슈, 오늘날 교육 환경 변화에 대한 유연성 확보등과 같이 환경과 특정 수요에 대한 내용이 포함되어야 한다는 것을 필요로 한다. 그리고 총액인건비제도는 향후 지방교육행정기관의 급격한 인건비 증가 또는 감소를 방지하고 총액인건비 산정결과에 대한 지방교육행정기관의 수용성을 높이기 위하여 상한선과 하한선의 설정이 필요할 것이다. 나아가 교육조직의 특성상 파견인력에 대한 처우, 인건비 단서에 대한 적절한 평가 등이 함께 이루어 져야 할 것이다. 이러한 내용은 결국 개별 조직들의 자율권을 인정해주고, 총액인건비제 실시와 관련하여 다양한 부작용 방지를 위한 제도적, 법적 장치가 보완되어야 한다는 것을 의미한다(Choi, 2007; Ra, Choi, Kim, Kim, & Lee, 2008). 이러한 상황은 총액인건비제도가 현실적으로 적용되기 위해서 정원제의 완전 폐지와 성과연봉제도로의 전면개편 등 급격한 상황 변화에 따른 부작용 고려해야 하며, 대학과 같이 개별적 교육조직에서 정원 및 임금정책의 자율권 부여와 이에 따른 책임과 역량 강화가 필요하다는 것을 의미한다. 또한 개별 조직의 수용성 제고로 인건비 확보, 신축적 정원 관리 등을 통한 총액인건비제도의 실효성 정착과 총액 인건비제도 도입 및 실행에 대한 충분한 검토와 유연적자세가 필요할 것이다(Lee, 2010).

공정성(justice)이론은 Homans(1960)의 분배정의이론(distributive Justice theory)을 기반으로 조직 구성원들이 한정된 재원의 분배를 어떻게 집행해야 공정한가에 대한 심리학적 연구를 통해 진행되었다. 이후 Walster(1976)는 불공정성을 경험한 사람들이 나타내는 반응을 투입과 결과를 조절하여 균형을 유지하는 실질적 균형의 회복과 현실을 인지적으로 변화시켜 균형을 유지하는 심리적 균형유지 등으로 구분하여 공정성이론의 적용범위를 확대시켰다. 이와 같은 이론을 개인과 조직에 제시하면 개인 수준의 공정성을 추구하는 개인들과 조직들은 세 가지 수준(결과물, 절차, 및 시스템)에 공정성의 원칙(균형 과 정확성)을 적용하여야 한다고 주장한다(Ahn, & Park 2012).

오늘날 한국에서 공정성 이론은 조직구성원이 제도 또는 정책 등 다양한 제도들이 구성원에게 적용되는 모든 가치를 투입 대 산출의 심리적 개념(Lee, 2002)으로 볼 수 있고 결과지향적인가, 과정지향적인가의 관점에 따라서 분배공정성과 절차공정성차원으로 연구될 수 있다.

Folger(1987)는 준거인지이론(reference cognition theory)을 통해 분배공정성과 절차공정성의 개념이 통합이 가능하다는 것을 제시하였지만, 향후 분배공정성과 절차공정성은 차이가 존재할 수 있고, 독립적으로 볼 수 있는 개념으로 설명한다. 여기서 분배공정성은 “종업원들이 받고 있는 보상의 총량이 그들의 회사에 대한 기여에 비해 얼마나 적절한가를 인지하는 정도”로 정의되며, 절차공정성은“보상의 총량을 결정하는데 활용되는 수단 및 절차가 얼마나 공정한가를 인지하는 정도”로 정의할 수 있다(Folger & Konovsky, 1989).

기존의 연구들은 이러한 분배공정성과 절차공정성을 모두 조직차원에서 중요한 요소로 간주한다. 이는 구성원의 태도와 관점, 직무성과 및 조직성과, 상사와의 관계 등 조직 내의 다양한 변수들과 관련성을 지니기 때문이다(Alexander & Ruderman, 1987; Fryxell & Gordon, 1989).

따라서 본 연구에서는 공정성에 대한 개념을 분배공정성과 절차공정성의 두 가지 차원에 초점을 두어 설명한다. 그리고 공정성의 개념은 구성원이 인지하는 정도의 문제로 볼 수 있기 때문에 다양한 연구들에서 공정성 지각이란 개념 및 용어로 사용되고 있지만, 본 연구에서는 분배공정성 지각 및 절차공정성 지각의 개념을 분배공정성과 절차공정성의 용어로 통일하여 사용한다.

2.2.1 분배공정성

초기의 공정성 이론은 분배공정성에 관련된 연구로 Homans(1961), Adams(1965), Lerner(1977) 등에 의하여 시작되었다. 먼저 Homans(1961)를 시작으로 Adams(1963)는 공정성의 개념을 조직 및 경영학의 차원에서 연구할 수 있는 방향 및 개념을 제시했다. 기본적 개념은 사람들이 자신의 투입(input)과 그 결과(output)를, 타인의 투입/결과와 비교하고, 이에 따라 공정함과 불공정함을 인지하게 된다.

만약 불공정을 인지하게 되면, 만족한 상태로 변화시키기 위해서 자신이나 타인의 투입 및 결과를 실질적, 인지적으로 변화, 조정하게 된다. 이러한 인지적 과정에서 분배공정성은 보상 임금, 승진 등과 같이 분배가 된 결과에 초점을 둔 공정성을 의미한다. 따라서 분배공정성(distributive justice)은 의미 있거나 관련성 있는 타인(relevant others)의 투입과 산출의 비율을 비교한 자신의 투입과 산출의 인지된 비율(Adams, 1965; Brockner & Wiesenfeld, 1996)이며 구성원 자신이 조직으로부터 제공받은 보상의 크기를 공정하다고 생각하여 조직에 헌신을 하려는 정도(McFarlin & Sweeny, 1992)로 볼 수 있다.

즉 분배 공정성은 자원을 조직 구성원들에게 분배된 조직성과(organizational outcome)가 얼마나 공정한가를 의미 한다고 볼 수 있다(Greenberg, 1990). 또한 Leventhal(1976)은 공정성이론의 판단모형을 통해 사회적 균형 유지를 위한 분배의 중요성, 조직성과의 극대화를 위한 분배의 중요성, 사회복지 실현을 위한 분배의 중요성 등을 강조한다. 이러한 관점은 분배공정성이 다양한 차원에서 활용되고, 중요성을 지니고 있다는 것을 의미한다. 또한 분배에 대한 관점은 사회, 문화, 상황적, 개인적 요소들에 의해 모두 차이가 있을 수 있다고 설명한다.

이는 공정성 이론이 다양한 차원, 상황적 요소들을 고려하여 이루어져야 한다는 것을 의미한다. 예를 들어 Price & Mueller(1981)는 간호사들을 대상으로 한 이직의도 관련 연구에서 공정성을 조직 내 투입에 대한 적절한 보상과 처벌의 개념으로 설명한다.

또한 Moorman(1991)은 구성원의 행동에 영향을 주는 차원으로서 Folger & Greenberg(1985)등과 마찬가지로 분배공정성을 구성원이 받게 되는 결과에 대한 공평성(fairness)의 관점으로 설명한다.

2.2.2 절차공정성

실제 조직 상황에서 분배공정성만으로 모든 공정성의 상황을 완벽하게 설명하는 것은 한계가 있다. 특히 기존의 이론들은 공정성의 불균형에 대한 대응행동을 구체적으로 제시하지 못하고 있다(Greenberg, 1990). 이와 관련하여 공정성에 대한 새로운 연구들은 분배공정성과 관련한 결과가 아닌 의사결정 과정의 절차와 규칙에 초점을 둔다. 이는 절차공정성의 개념으로 절차공정성은 구성원이 보상의 크기와 정도를 결정하는 과정에 대하여 공정하다고 지각하는 정도로 볼 수 있다(Folger & Konovsky, 1989). 사람들은 업무, 분배 등의 활동과 관련한 결과 및 과정에 대해서 개인의 지배적 동기구조에 따라 그 중요성, 초점, 선호도가 다를 수 있다. 즉 어떤 이는 과정을, 다른 이는 결과를 보다 중요시 하게 되는 것이다. 이때 과정과 무관하게 결과에만 초점을 둔 사람은 분배공정성과 관련한 결정통제를 선호하지만, 과정의 공정함을 중요하게 여기는 사람은 절차공정과 관련한 과정통제를 선호한다(Leventhal, 1976). 실제로 기업과 같은 조직에서는 신규인력의 선발 및 채용, 성과 및 업적의 평가를 위한 의사결정에는 특정 절차와 규칙이 존재한다. 따라서 조직 내의 다양한 활동에 있어 절차는 구성원의 태도, 인지 및 행동에 영향을 미치게 되고, 이는 절차공정성의 중요성을 역설한다(Thibaut & Walker, 1975). 즉 조직의 구성원들은 절차에 대해서도 중요하게 인식하고, 성과 등과 관련한 평가의 절차 과정을 믿고 신뢰 할 수 있는지에 대한 절차공정성을 매우 중요하게 여기게 된다(Folger & Konovsky, 1989).

Thibaut & Walker(1975)는 분배의 과정에 대한 구성원의 반응 연구를 통해 가상의 분쟁 해결절차에 대한 반응을 비교하였다. 이를 설명하기 위해 가상의 법원 재판 진행과정에서 과정통제(process control)와 결정통제(decision control)의 개념을 사용하여 사람들은 통제력을 지닌 절차에 대해 보다 공정하게 인지하게 된다는 것을 입증했다. 이는 사람들이 의사결정에 영향력을 행사할 수 있는 경우 절차공정성을 더욱 중요시한다는 것을 의미한다. 이후 연구들은 절차공정성을 과정통제, 갈등, 중요성 등의 개념들과 관련하여 진행하였다(Lind, & Tyler, 1988). 그리고 기존의 공정성 연구들이 분배공정성에만 초점을 둔 것에 비해, 공정성에 대한 다른 연구들은 분배공정성과 함께 절차공정성, 상호공정성 등의 다양한 차원에서 이루어졌다(Moorman, 1991; Moorman, 1993; Niehoff & Moorman, 1993).

수용성(receptivity, 受容性)의 사전적 의미는 한 객체가 다른 객체로부터 내적, 외적 가치등과 같은 특정의 것을 받아들이는 것이다. 이와 관련하여 경영, 행정학, 인지 학, 심리학 등 다양한 영역에서 수용성의 의미를 연구하고 사용하고 있고 각각의 상황에 따라 정의는 차이가 존재한다. 조직의 상황에서 수용성은 먼저 조직이 외부환경과 상호작용하는 시스템적 관점과 함께 외부환경의 변화에 따라 새로운 것, 가치 있는 것을 받아들이고 이를 조직의 것으로 흡수, 활용하여 조직이 환경에 적응하고 새로운 가치를 창출해가는 과정의 하나로 설명할 수 있다.

먼저 수용성은 무언가를 받아들이려는 자발적 의지이다(Lee, 2010). 이는 외부환경의 특정 가치와 특징을 조직과 구성원이 스스로 받아들인다는 것을 의미한다. 이러한 수용성은 단순히 특정 대상의 합리적인 인지가 아니라 조직과 구성원의 태도를 변화시킬 수 있는 개념을 의미한다(Duncan, 1981).

본 연구는 총액인건비제도라는 임금제도에 대한 수용성에 초점을 둔다. 제도 정책에 대한 수용성은 조직 구성원과 관련하여 제도 변화 정책에 영향을 미치는 정도를 의미한다(Ryu, 2012). 이는 제도에 대해 구성원들이 스스로 받아들이고 나아가 구성원의 태도 및 인지에 변화가 이루어질 수 있다는 것을 의미한다.

다시 말해 총액인건비제도에 대한 수용성은 그 대상인 공무원들이 이 제도를 받아들이고 인정하며, 이에 따라 기존에 지니고 있던 제도에 대한 태도 및 인지가 보다 긍정적이고 제도가 지닌 가치 및 특성에 적합하게 변화한다는 것을 의미한다.

Rogers(1990)는 조직성과를 조직이 설정한 목표가 조직의 활동을 통하여 어느 정도 달성한 정도라고 정의하고 있다. 경영학에서 조직성과(organizational performance)에 대한 연구는 가장 기본적인 활동이며, 매우 다양한 차원에서 지속적으로 이루어져왔다. 조직성과는 매출액, 성장률, 수익률, 시장점유율 등과 같은 경제적, 재무적 지표와 고객만족, 조직구성원의 사기, 직무만족, 조직몰입, 조직시민행동 등과 같은 심리적, 행위적 지표로도 측정될 수 있다(Dalton, 1980; Jean,1988). 또한 벤처기업 경영성과를 연구한 결과는 벤처기업의 혁신능력을 제고시키거나 새로운 시장개척과 관련한 협력 유형이 경영성과에 좋은 영향을 미친다는 것이다(Kim, 2012).

본 연구에서는 공무원에 초점을 두고 있고, 이에 따라 공무원의 심리적, 행위적 지표와 관련한 조직몰입과 직무만족을 통해 조직성과를 측정한다.

2.4.1 직무만족

직무는 조직의 구성원이 지위, 직책, 직업상에서 담당하고 있는 업무, 책임, 일등과 관련한 개념으로 직무의 특성(Hackman & Oldham, 1975)이나 직무에 대한 만족에 따라서 구성원은 보다 높은 성과를 창출해 낼 수 있다.

만족은 업무에 대한 부담, 관리, 임금, 업무 자체에 대한 다양한 양상들을 수반하는 특정 개념으로 볼 수 있다. 또한 만족은 개인이 무엇인가를 얻거나 소비하는 특정 양상이나 개인이 특정 대상을 평가하는 그 순간에 발생하는 다양한 긴장들에 대한 정서적인 반응으로 심리적 과정의 최종 단계라 할 수 있다. 이와 관련하여 직무 만족은 경제적 양상(economic aspects), 상호적 관계(interpersonal relations), 업무조건(working conditions), 자기충족(personal fulfillment)의 요소들로 구성된다고 볼 수 있다(Curry et al, 1986; Javier et al, 2005; Price & Mueller, 1981).

일반적으로 직무만족(jop satisfaction)은 개인이 자신의 직무를 통해서 경험할 수 있는 욕구충족의 정도, 스스로의 직무평가 등을 통해 얻게 되는 유쾌감이나 기분 좋은 정서 상태, 또는 자기가 맡은 직무에 만족하는 정도로 볼 수 있다(Locke, 1976). 다시 말해 직무만족은 조직 내 구성원들이 가지고 있는 직무에 대한 긍정적인 태도의 한 형태로 자신의 직무를 얼마나 좋아하고 있는가 하는 감성적이고 정서적이며 호의적인 선호도라 할 수 있다. 이와 관련하여 직무만족을 직무수행 시 기대하는 결과와 실제 나타난 결과의 비교로 초래된 감정적인 반응으로 볼 수 있다(Cranny, Smith & Stone, 1982).

한국의 경우 직무만족에 대한 연구들은 직무만족을 내재적 만족과, 외재적 만족으로 구분하여 내재적 만족은 직무의 난이도, 도전감, 중요성, 다양성, 책임 등 직무 그 자체의 내재적 가치가 주는 만족감이며, 외재적 만족은 보상, 작업환경, 직무와 관련된 승진 등 직무수행의 결과에 따라 직무 외적으로 부여된 보상가치에 대한 만족으로 설명할 수 있으며, 직무만족의 중심개념은 직무상의 욕구충족여부와 직무자체의 특성 내지 직무주변 환경과 관련된 태도라 할 수 있다(Lee, 2002).

2.4.2 조직몰입

조직몰입(organizational committment)이라는 용어는 사회학, 조직심리학, 조직행동학자들이 조직문제와 관련된 개인과 조직의 상호작용을 분석하는데 사용되었다. 이 용어는 직무만족, 직무몰입과 함께 조직구성원 개인이 조직에 대해 갖는 특성을 나타내고 이해하는 개념으로 중시되고 있다(Park, 1989).

조직몰입은 조직과 관련한 개인의 심리적인 상태를 말하며 또한 단순히 조직에 대한 충성과는 다른 개념이라 판단되고 조직이 존속되고 발전되도록 조직 구성원이 조직을 위해서 무엇인가를 하려는 적극적인 관계로 볼 수 있는 것이다(Ha, 2003).

조직몰입과 유사한 개념으로 동일시(identification)는 개인이 조직의 가치관과 목표를 자신의 모든 것으로 받아들이는 것이며, 관여(involvement)는 개인이 조직체의 작업과 역할에 심리적으로 열중(immersion)하거나 몰두(absorption)하는 것을 의미한다. 그리고 충성심(loyalty)은 조직에 대한 애정적 느낌(Feeling of affection)과 애착(attachment)을 말한다. 이와 다르게 조직몰입은 조직의 목표 및 가치, 그리고 이와 관련된 조직의 역할과 조직 자체에 대한 정서적 애착정도라 할 수 있다(Buchanan, 1974).

Mowda & Richard(1979)은 조직몰입을 조직의 목표와 가치의 수용과 믿음, 조직을 위해 노력을 하겠다는 의지, 조직 구성원으로서의 멤버십을 유지하기 위한 욕구 등으로 설명한다. 그리고 구성원의 조직몰입은 구성원 개인과 조직에게 모두 중요한 의미를 지닌 요소로 주장한다.

구성원 개인의 경우 조직에 몰입함으로서 조직으로부터 임금과 같은 외재적 보상뿐만 아니라 내재적이고 심리적인 만족감을 얻을 수 있다. 그리고 조직의 경우 구성원들이 조직에 높은 수준으로 몰입하는 경우 조직을 위해 노력하게 되고 보다 높은 성과를 창출하여 나아가 조직의 목표 추구에 장점이 있기 때문이다.

그리고 O'Reilly & Chatman(1986)은 조직몰입의 다양한 정의 및 개념들 중에서 개인의 심리적 애착심(psychological attachment)이 조직몰입에서 가장 중요한 부분이라고 주장한다.

또한 Allen & Meyer(1996)는 조직몰입의 개념을 감정적 몰입(affective commitment), 지속적 몰입(continuance commitment), 규범적 몰입(normative commitment)의 3가지 차원으로 설명한다. 감정적 몰입은 구성원이 조직에 대한 감정적 충성 의도, 애착 및 조직 멤버십(membership)을 유지하려는 욕구 등을 의미한다. 그리고 지속적 몰입은 감정적인 측면보다는 계산적인 측면에 초점을 두고, 구성원과 조직과의 관계에서 나타나는 이익과 손해의 합리적인 계산과 관련한다. 마지막으로 규범적 몰입은 개인의 승진, 보상등과 같은 이유로 조직에 계속 남아 있는 것이 도덕적으로 옳다고 생각하는 것을 의미한다.

2.5.1 공정성과 조직성과

사람들은 불공정성을 인지하게 되면 자신의 투입과 결과를 조절하여 균형을 유지하려는 경향을 지닌다(Walster, 1976). 공정성 이론은 임금제도 등 다양한 제도들이 구성원에게 적용되는 모든 가치의 투입 대 산출의 심리적 개념이며(Lee, 2002), 결과와 과정 지향성에 따라서 분배공정성과 절차공정성으로 구분할 수 있다.

분배공정성(distributive justice)은 자신과 타인에 대한 투입과 산출의 비교를 통해 인지된 비율(Adams, 1965; Brockner et al,1996)이며, 이는 구성원이 받은 보상의 크기를 공정하다고 생각하여 조직에 헌신을 하려는 정도와 관련한다(McFarlin & Sweeny, 1992). 따라서 분배 공정성은 조직 구성원들에게 분배된 결과에 대한 공정한 정도라 할 수 있다(Greenberg, 1990). 그리고 절차공정성은 구성원이 결과가 아닌 보상의 크기와 정도를 결정하는 과정에 대하여 공정하다고 지각하는 정도이다. 따라서 구성원들은 절차에 대해서도 중요하게 인식하고 성과 등과 관련한 평가의 절차 과정을 믿고 신뢰 할 수 있는지에 대한 절차공정성을 매우 중요하게 여기게 된다(Folger & Konovsky, 1989).

이러한 분배공정성과 절차공정성은 다양한 차원에서 조직의 성과에 영향을 미치는 것으로 나타났다. 사회교환관계이론의 관점에서 구성원들은 조직으로부터 하여금 일정의 보상을 받기를 기대하게 되고, 이러한 기대는 타인과의 비교를 통해 결과와 과정 모두에서 만족과 불만족으로 나타날 수 있다. 따라서 보상에 대한 공정성을 인지하는 것은 조직 생활에 있어 기본적으로 만족을 수반하는 개념으로 볼 수 있다. 자신의 임금과 이를 결정하는 제도 및 과정에 있어서 공정하다고 인지하는 구성원들은 보다 조직과 보상체계 등에 신뢰를 하게 되고, 공정한 보상을 얻기 위해 보다 노력하게 될 것이다.

수많은 공정성 관련 연구들은 공정성이 직무만족, 조직몰입, 상사에 대한 신뢰, 이직의도 등 다양한 차원의 조직성과에 영향을 미친다는 것을 입증해왔다(Alexander & Ruderman, 1987). 또한 분배공정성과 절차공정성은 모두 본 연구의 종속변수인 조직몰입과 직무만족에 유의한 영향을 미치는 것으로 나타났다(Tang & Sarsfield-Baldwin, 1996). 분배공정성과 절차 공정성은 모두 조직몰입과 직무만족에 영향력을 지니는데, 특히 분배공정성은 개인수준의 성과변수인 임금만족과 직무만족에 보다 관련성이 크고, 절차공정성은 조직수준의 성과변수인 부하의 상사에 대한 평가와 조직몰입에 보다 큰 관련성이 있다는 것이 나타났다(McFarlin & Sweeney, 1992). 또한 한국의 경우 1,456명의 종업원을 대상으로 분배 및 절차공정 성과 직무만족과 조직몰입과의 관계를 문화적 맥락에서 실증 분석 한 결과 분배공정성과 절차공정성 모두 직무만족과 조 직몰입에 긍정적 영향을 주며, 특히 분배공정성은 직무만족 을 통해서도 조직몰입에 영향을 미친다는 것이 나타났다(Lim & Yoon, 1998). 또한 최근의 연구들에서도 교원을 중심으로 한 학교조직에서도 조직공정성은 직무만족, 조직몰입과 같은 다양한 차원의 조직성과에 중요한 역할을 할 것이라고 볼 수 있다(Lee, 2009). 이와 관련하여 경찰공무원을 대상으로 한 실증연구에서 절차공정성과 분배공정성이 모두 조직몰입과 직무만족에 개별적인 정(+)의 영향을 미치며, 또한 절차공정성과 분배공정성이 직무만족을 통해서 조직몰입에 영향을 미치는 것으로 나타났다(Yoon, 2010).

공정성과 직무만족, 조직몰입의 개별적 관계에 대한 연구들에서도 분배공정성과 절차공정성이 각각 직무만족과 조직몰입에 유의한 영향이 있다는 것이 입증되었다. Field, Pang & Chiu(2000)의 연구에서 홍콩의 근로자 887명을 대상으로 분배 및 절차공정성은 직무만족과 잔류의사, 상급자 평가에 미치는 긍정적 영향이 있다는 것이 나타났다. 또한 미국의 병원에 근무하는 1091명의 간호사를 대상으로 한 연구에서 절차공정성이 직무만족 및 근로자의 잔류의사에 영향을 미친다는 것이 입증되었다.

조직몰입과 관련하여 Moorman(1991)은 조직공정성도 조직몰입에 영향을 미치며, 특히 임금을 결정하는 절차에 대한 공정성 지각은 독립적으로 조직몰입에 영향을 미친다고 주장한다. 또한 공정성을 인지한 구성원이 조직에 몰입하는 것과 마찬가지로, 구성원이 조직에 몰입하면 조직은 그 구성원에게 몰입에 대한 보상 및 표시로 경제적, 정신적 보상 및 표시를 보이게 된다(Mowday, Steers & Porter, 1982). 이와 관련하여 미국의 MBA 학생 290명을 대상으로 한 연구에서도 절차공정성을 높게 인지하는 학생의 조직몰입이 보다 높게 나타난다는 것이 입증되었다(Lemons & Jones, 2000). 최근 한국의 연구에서도 절차공정성과 분배공정성이 심리적 계약위반을 통해 조직몰입에 영향을 미치는 것으로 나타났다(Hong & Yoon, 2013). 또한 교육과 관련한 청소년지도사의 분배 공정성과 절차공정성이 조직몰입에 정(+)의 영향을 미치는 것으로 나타났다(Lee & Jung, 2012). 그리고 직무만족과 관련하여 보육시설을 대상으로 한 연구에서도 절차공정성과 분배공정성 및 상호관계공정성이 모두 직무만족에 정(+)의 영향을 미치는 것으로 나타났으며(Kim & Park, 2012), 교육과 관련한 교사의 분배 공정성과 절차공정성이 직무만족에 정(+)의 영향을 미치는 것이 입증 되었다(Kim and Cho, 2013).

2.5.2 수용성과 조직성과

본 연구는 총액인건비제도라는 임금제도에 대한 수용성에 초점을 둔다. 수용성은 한 객체가 외부의 다른 객체로부터 내, 외적 가치, 특징 등 무언가를 받아들이는 것을 의미한다. 이는 보다 자발적 의지이며(Lee, 2010), 특정 대상의 합리적인 인지가 아닌 조직과 구성원의 태도를 변화시킬 수 있는 개념이라 할 수 있다(Duncan, 1981). 그리고 제도 및 정책에 대한 수용성은 조직 구성원과 관련하여 제도의 변화 정책에 영향을 미치는 정도와 관련한다(Ryu, 2012). 따라서 총액인건비제도에 대한 수용성은 구성원들이 총액인건비제도의 도입에 따른 상황을 스스로 받아들이고 나아가 자신의 태도 및 인지에 대한 변화와의 관련성으로 설명될 수 있다. 다시 말해 총액인건비제도에 대한 수용성은 그 대상인 공무원들이 이 제도를 받아들이고 인정하며, 이에 따라 기존의 태도 및 인지가 제도에 대해 보다 긍정적이고 제도에 가치 및 특성에 맞게 변화한다는 것을 의미한다. 또한 총액인건비제도의 도입 및 활용은 공무원에게 제도의 변화를 요구하면서 동시에 인사정책의 활용 및 인센티브의 제공을 통해 영향을 주게 된다. 성과상여제도, 인사고과제도, 다면평가제도 등 다양한 제도들은 조직구성원들에게 공통적(법률로 지정)으로 적용하는데 반해 총액인건비제도는 기관별 예산자율성을 인정하고, 예산을 인센티브로 전환하여 적용 방법을 기관(시․도 의회의 조례 또는 규칙)별로 다르게 적용할 수 있는 제도를 말한다. 따라서 이와 같은 제도는 구성원들이 제도를 얼마나 인식하는 것인지와 개인에게 미치는 영향의 정도에 따라 제도의 수용에 미치는 방향은 다르게 나타날 수 있을 것이다.

총액인건비제도는 재무적 관점에서 구성원들에게 효율성을 제고하기 위한 방법으로 비효율적인 인건비 항목을 줄이거나, 기구 조직을 줄임으로써 확보된 예산을 통해 공무원인 조직구성원에게 보다 많은 인센티브를 제공하는데 초점을 두기 때문에, 조직의 구성원들은 제도에 보다 높은 수용성을 지닐 수 있게 된다. 또한 이러한 수용성은 보상에 대한 만족, 공정한 처우, 인센티브의 활용을 통해 직무만족 조직몰입과 같은 조직성과에 영향을 미치게 될 것이다.

이와 관련하여 총액인건비제도와 유사한 인적자원관리의 다양한 제도들도 높은 수용성을 통해 다양한 조직성과에 영향을 미친다는 것이 나타났다. 한국의 경우 다면평가 시스템에 대한 구성원들의 수용성이 조직몰입에 정(+)의 영향이 있다는 것이 나타났다(Rou, 2007). 또한 다면평가시스템의 수용성은 대인관계 개선, 리더십 개선, 자기개발 개선, 업무성과향상, 시스템의 효과성과도 유의한 관계가 있다(Lee, 2009). 이와 유사하게 8개 기업을 대상으로 한 연구에서 조직구성원들의 다면평가제도에 대한 수용성이 조직몰입에 유의한 영향을 미치는 것으로 나타났다(Lee & Lee, 2006).

또한 총액인건비제도와 같이 새로운 제도의 도입과 같은 변화의 상황에서 이를 적극적으로 수용하려는 태도를 지니고, 변화에 유연성 있게 대처하는 구성원들은 보다 높은 수용성을 지니게 된다. Judge(1990)는 강도 높은 조직변화를 적극적으로 수용하고 대처할 수 있는 구성원들은 그렇지 않은 구성원들에 비해 조직에 더 만족하고 몰입하는 경향이 있으며, 반대로 변화를 수용하지 못하는 구성원들은 조직에 대한 만족도와 몰입도가 감소한다고 주장한다. 즉 제도 등의 변화에 수용성을 지니는 구성원들은 보다 직무만족 및 조직몰입과 긍정적 관계를 지니게 된다. 또한 Schweiger & DeNisi(1991)는 변화에 대한 낮은 수용성은 낮은 수준의 직무만족 및 조직몰입에 관계가 있다고 주장했다.

2.5.3 공정성, 수용성과 조직성과

한국을 비롯하여 공정성과 조직성과의 관계에서 수용성의 조절효과에 대한 실증적 연구들은 미흡한 실정이다. 기존의 연구들은 공정성과 수용성에 대한 연구들은 인사고과의 횟수, 공식적 체계, 직무의 충분한 지식, 이의제기절차의 유무, 직무관련성 그리고 약점보완 등과 관련한 공정성 지각을 통해 수용성을 높이거나(Cawley & Levy, 1993), 평가과정, 평가결과에 대한 공정성과 수용성의 긍정적 관계(Waldman & Bowen, 1998)등에 초점을 두고 있다.

하지만 공정성과 수용성은 모두 조직몰입과 직무만족과 같은 조직성과에 유의한 영향을 미친다. 총액인건비제도와 관련하여 구성원이 제도의 결과로 받는 보상 및 그 과정에 있어서 공정성을 인지하게 되고, 총액인건비제도 자체에 대한 수용성이 높아서 보다 만족하고 이에 적응하게 된다면 기존의 연구결과와 같이 조직몰입과 직무만족과 같은 조직성과가 보다 향상되게 될 것이다.

분배공정성과 절차공정성은 조직몰입과 직무만족에 유의한 영향을 미친다(Tang & Sarsfield-Baldwin, 1996). 이는 임금에 대한 결과와 과정에 있어서 구성원이 공정성을 인지함으로써 조직에 대한 신뢰, 공평함을 통해 조직에 몰입하게 되고, 자신의 직무와 관련하여 공정한 평가 및 보상을 받게 되어, 직무에 대한 부담감을 줄이고, 성취감 등을 향상시킴으로써 직무에 보다 만족하게 되기 때문이다. 이와 관련하여 분배공정성과 절차공정성이 조직몰입과 직무만족과 관련한다는 다양한 차원의 실증분석이 이루어져왔다(Field, et al, 2000; Moorman, 1991; McFarlin, & Sweeney 1992; Lim & Yoon 1998). 분배공정성과 절차공정성은 조직의 임금제도와 직접적으로 관련한다. 본 연구의 초점인 총액인건비제도도 하나의 임금제도로 볼 수 있다. 따라서 총액인건비제도에 대한 공정성은 구성원들의 조직몰입과 직무만족에 긍정적 영향력을 미치게 될 것이다.

또한 제도에 대한 수용성도 조직몰입 과 직무만족과 같은 조직성과와 관련성을 지닌다. 대표적으로 다면평가 시스템에 대한 수용성의 경우 조직몰입(Lee & Lee, 2006; You, 2006)을 비롯하여 조직 내 인간관계, 업무성과(Lee, 2009)등에 유의한 영향을 미치며, 조직변화 차원에서 새로운 제도에 대한 수용성은 조직에 대한 몰입(Judge, 1990)과 직무만족(Schweiger & DeNisi, 1991)과 유의한 상관관계가 있다.

따라서 총액인건비제도의 결과 및 과정에 대해 공정성을 인지하는 경우, 그 구성원이 제도 자체에 대한 수용성이 높게되면 임금제도에 대해 보다 만족하게 되고, 이에 따라 조직과 제도에 대한 신뢰 및 만족, 공평함을 인지하게 되어 조직몰입과 직무만족이 높아지게 될 것이다.

선행연구 및 이론들을 바탕으로 총액인건비제도의 공정성과 수용성 및 조직성과의 관계에 대한 연구모형 및 가설은 다음과 같다.

3.1.1 분배공정성

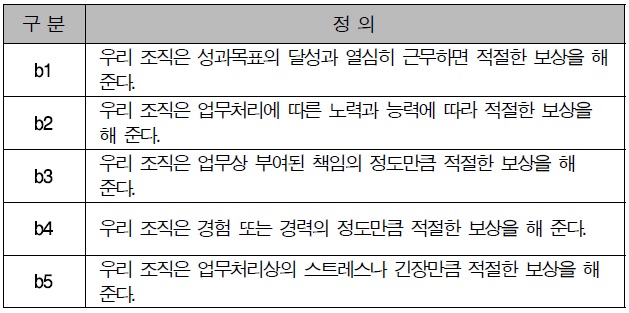

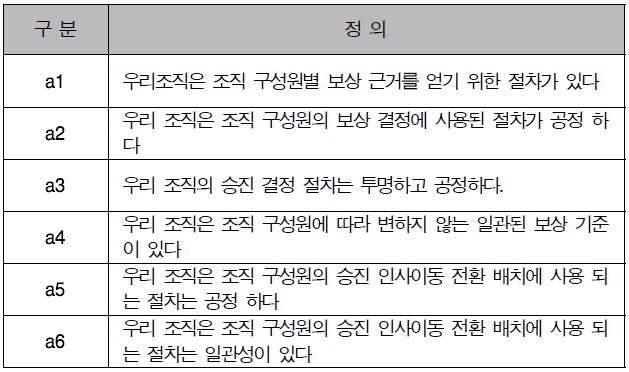

분배공정성(distributive justice)은 구성원이 조직을 위해 투입한 노력에 대한 보상과 처벌(Price & Mueller, 1981)에 대해 얼마나 공평한지를 인지(Moorman, 1991)하는 것으로, 자신과 타인의 비교를 통해 공정하다고 여기면 보다 조직을 위해 노력하려는 것(McFarlin & Sweeny, 1992)으로 볼 수 있다. 따라서 구성원의 성과 차원과 관련된 개념으로, 분배공정성은 타인과의 비교를 통해 자신의 노력에 대한 보상의 결과가 공정한지를 인지하는 정도라 할 수 있다. 이 와 관련하여 본 연구는 Price & Mueller(1981)가 개발한 분배공정성 측정 척도와 Moorman(1991)의 연구에서 사용된 문항을 바탕으로 공무원을 대상으로 하는 연구의 특성에 맞게 수정 및 보완하여 다음과 같은 5개 항목을 리커드 5점 척도를 이용하여 측정하였다.