This study investigates regional financial markets and proposes some policy measures for boosting up the regional financial system. Financial supports for start-ups, small and medium sized enterprises(SMEs) in early stage growth have been constrained due to expanded financial gaps among regions during financial restructuring period. The bank consolidation through M&A is associated with widening financial gaps between Seoul area and others, and between regions where regional banks survives or not. Loans to small firms are associated with relationship lending techniques that may be better supported by smaller regional banks.

The loan rate to SMEs in locals where regional banks are activated has tended to be 10%point higher than the locals where regional banks closed, and also drive the greater contribution for preventing local capital outflow and promoting local capital investment by local penetrating strategy. Government should develop regional financial policies to boost up regional financial system, and expand the business area of regional financial institutions for supporting start-ups and SMEs.

지역중소벤처기업의 원활한 금융지원을 위해 지역금융 육성과 활성화 방안들이 모색되고 있다. 과거 지방은행은 지역산업지원과 지역영세상공인들의 자금난 해소에 중요한 역할을 담당하였다. 금융구조개혁 과정에서 지방은행이 퇴출된 지역의 금융부문 낙후와 상대적 박탈감이 심화되었고, 지방은행 퇴출지역을 중심으로 지방은행 설립 논의가 활발해 지고 있다. 2012년 하반기부터 대전시가 “충청권 지방은행 설립”을 정책과제로 제시하였고, 충청권경제협의회, 강원도, 충북, 인천시 등도 지방은행 설립을 공론화하면서 지역의 주요 이슈로 등장하였다.

지방자치의 역사가 일천한 우리나라에서 지방은행의 설립과 퇴출은 중앙정부의 지역균형발전과 지역금융 육성정책에 영향을 받고 있다. 지방은행 설립은 1967년 1월 대통령의 연두 교서를 통해 ‘지방은행 설립을 추진’할 것이라는 발표를 계기로 본격화되었다. 지역균형발전과 지방산업의 육성을 위해 [1도 1지방은행]의 원칙으로 10개 지방은행이 1967년에서 1971년 사이에 설립되었다. 충청권에서는 1968년에 충청은행, 1971년에 충북은행이 설립되었다.

그러나 외환위기 이후 금융산업 구조조정과정에서 시중은행들은 공적자금을 통한 대형화를 추진하였으나, 지방은행과 중소기업 전담은행, 지역밀착형 금융기관들은 지역금융의 특수성과 역할이 고려되지 못하고 퇴출위주로 정리되었다. 특히 중부권의 4개 지방은행인 충청(1998), 경기(1998), 충북(1999), 강원(1999)은행이 시중은행에 합병되면서 퇴출되었다.

살아남은 6개 은행 중 광주, 경남, 제주은행은 금융지주회사의 자회사로 편입되었고, 부산, 대구, 전북은행은 독자경영을 하고 있다. 지방은행이 퇴출되면서 대형시중은행의 점포수, 자산, 예금과 대출의 구성비는 급격히 증대한 반면, 지방은행 구성비는 금융선진국들과 비교할 수 없을 정도로 낮은 것으로 나타났다.

또한 지방은행이 퇴출되면서 지방은행 소재지역과 퇴출지역 간의 금융격차가 심화되고 있는 것으로 나타났다. 지방은행 퇴출지역은 지역중소벤처기업과 주민들의 금융기관 접근가능성과 자금이용가능성을 나타내는 금융밀도(OPD), 중소기업 대출비율, 금융LQ지수 등이 낮은 반면 자금의 역외유출비율은 높은 것으로 나타났다.

지방은행 퇴출은 지역경제에 부정적 영향을 미친다(Gilbert & Kochin, 1989). 은행별 중소기업과 시설자금 대출비율을 비교하면 지방은행이 시중은행에 비하여 추세적으로 높고, 외국은행은 매우 낮은 것으로 나타났다. 따라서 지방은행이 시중은행이나 외국은행에 매각된 지역은 중소기업 대출이 감소하고, 영세상공인들의 자금난이 심화될 가능성이 높아질 것이다.

이 논문에서는 지역중소기업의 자금조달과 선진국의 지역금융구조 비교분석을 통해 지역금융정책의 함의를 도출하고, 구조개혁과정에서 지방은행이 퇴출된 지역과 지방은행 소재 지역간의 비교를 통해 지역간 금융격차와 지역금융의 실태 및 문제점을 검토하며, 지역금융시스템 구축과 자금역외유출 방지, 중소벤처기업의 자금지원 증대, 지역금융정책 변화방안을 모색하고자 한다.

지역기업의 대부분을 차지하는 중소기업과 창업 활성화를 위한 원활한 자금지원을 위해 미국과 EU 등 금융선진국에서는 다양한 지원정책과 효율적인 지역금융시스템 구축을 위해 노력하고 있다.

금융의 지역성문제는 많은 논쟁이 있다. 신고전학파 금융이론에서는 완전한 금융시장, 완전한 정보와 요소를 가정하기 때문에 지역금융의 역할을 중요하지 않게 생각하였다. 금융시장이 완전할 경우 금융의 지역성(locality)은 존재할 수 없고, 통화변수들은 국가차원에서 외생적으로 결정되며, 금융시장의 지역간 단절이나 분리도 있을 수 없게 될 것이다.

그러나 현실경제에서는 금융시장 불완전성, 금융제도 및 규제 등으로 금융시장의 지역성이 존재한다는 인식이 확산되었다. 금융의 지역격차문제가 부각되었고, 지역중소벤처기업에 대한 자금공급 활성화와 지역발전을 위한 지역금융 역할에 대한 관심이 증대되었다. 신용협동조합, 새마을금고 등 금융 기관에 따라 영업구역제한(공동유대범위 등)이 존재하고, 법률적 규제, 관계금융 등으로 정보의 비대칭성과 시장의 단절이 발생하게 된다.

지역금융시장의 존재, 지역기업들에 대한 신용공급과 지역 발전, 지역금융의 역할 등에 관한 논의들이 1970년대 들어서 활발해진다. 지역금융 이론은 지역통화 승수와 지역금융시장으로 대별할 수 있고, 지역금융시장이론은 지역간 이자율 격차와 지역신용할당에 주목하고 있다(Dow et al.,1997).

이자율 격차이론은 지역간의 이자율이 다른 것을 금융기관의 수와 집중도 등 시장구조차이, 시장발달정도나 금융기관과의 거리에 따른 거래비용차이, 정보비용의 차이 등으로 설명한다. 지역신용할당이론은 지역신용가용성에 영향을 주는 변수의 분석을 중시하며, 새 케인즈학파의 신용할당이론, 지역통화신용이론 등이 있다.

이들은 지역간에 금리차이가 발생하며, 금융기관과의 거리가 멀거나 고립될수록 이자율 격차가 커지는 경향이 있는 것을 거래비용과 정보비용으로 설명한다. 또한 지역이 고립될수록 지역자산에 대한 수요공급탄력성이 비탄력적이 되며, 지역금융기관에 대한 의존도가 증대된다(Roberts & Fishkind, 1979).

금융기관과의 거리에는 물리적ㆍ공간적 거리, 조직상 대출 절차거리 등이 있다. 거리가 멀수록 정보수집 비용이 증대되며, 대형은행들은 대출의사결정이 본부에서 이루어져 지역기업들의 특성을 반영하기 어렵다(Porteous, 1995; Bellucci et al., 2013)

성장초기단계 혹은 작은 규모 기업실패의 많은 경우가 적절하지 못한 금융구조에 기인된다. 소기업 금융구조에 관한 연구는 은행신용할당과 자본구조 및 자금조달 형태에 집중되었다(Mahagaonkar, 2010). 특히 자본구조와 자본조달 형태에 관한 연구들은 ➀소규모 기업들은 부채가 많고, ➁외부자금조달이 어려워 자금을 자체조달하는 경향이 있으며, ➂신용할 당적인 경향이 있다는 주장을 하고 있다.

영세중소기업들은 기업경영에 관련된 정보가 투명하지 않고 기업소유자의 특성과 잠재력, 기술역량 등 계량화하기 힘든 경우가 많다. 중소기업의 정보문제를 해결하는 강력한 기법 중의 하나가 관계금융(relationship banking)이다. 관계금융은 기업의 전망, 소유자와 고객, 경쟁 및 지역사회관계 등 대출자에 대한 수량화하기 어려운 연성정보(soft information)에 의존하는 것이며, 연성정보는 대출자에게 다양한 금융서비스를 제공하고 수많은 거래를 통해 얻어진 질적인 정보이다(Berger & Udell, 2002; Boot, 2000).

중소기업들에 대한 관계금융의 중요성이 부각되면서 1990년대 중반부터 관계금융에 대한 다양한 분석들이 이루어졌다. 이들 연구를 통해 발견된 사실은 금융기관과 대출자간의 관계가 강할수록 신용할당량, 낮은 이자율, 더욱 유리한 대출조건 등과 양(+)의 상관관계를 갖는다는 것이다(Berger & Udell, 1995; Cole, 1998; Elysainani & Goldberg, 2004).

관계강도는 관계를 맺은 기간, 거래 은행 수의 역수 등으로 측정되었으며, 다양한 지역과 국가를 대상으로 실증분석이 이루어졌다. 특히 관계금융은 소규모 은행이나 기업에 적합하며 은행규모가 커지고 복잡해질수록 관계대출가능성은 줄어든다. Ferri and Messori(2000)는 이태리 사례연구를 통해 북동부와 중부지역을 중심으로 관계금융은 소기업이 많은 지역에서 효과적이라고 주장하였다.

그러나 중소기업에 대한 대출을 면밀히 분석하면 연성정보에만 의존하는 경우보다는 연성정보와 경성정보를 함께 활용하는 경우가 많다. 관계금융이 어떤 중소기업에게는 가장 적합하지만 다른 기업들에게는 다른 대출기법이 더 적합할 수 있다. 관계금융은 연성정보에 의존하기 때문에 정보가 불투명한 중소기업에 적합하며, 거래금융은 정보가 투명한 중소기업에 적합하다(Scott, 2004).

관계금융은 소규모 지방은행에 적합하며, 금융기관의 합병이 진행되거나 경쟁이 심화되면 다른 대출기법들이 적합해질 수 있다. 금융기관의 합병을 통한 대형화, 경쟁심화 등으로 다양한 대출기술이 발달하면서 관계금융 외에 다양한 대출기법들이 활용되고 있다(Berger & Udell, 2006). 경성정보에 기초한 대출기법에는 재무제표대출, 자산담보대출, 팩토링, 리스, 시설자금대출, 무역금융 등이 있으며(Udell, 2008), 여러 가지 대출기법을 혼합하여 사용하기도 한다.

지방자치의 전통이 깊은 EU, 미국, 일본 등은 지역의 특성과 역사성을 반영한 다양한 지역금융기관들이 활성화되어 있다. 중앙정부 차원에서도 지역균형발전과 지역금융 육성을 위한 다양한 지원정책을 실시하고 있다.

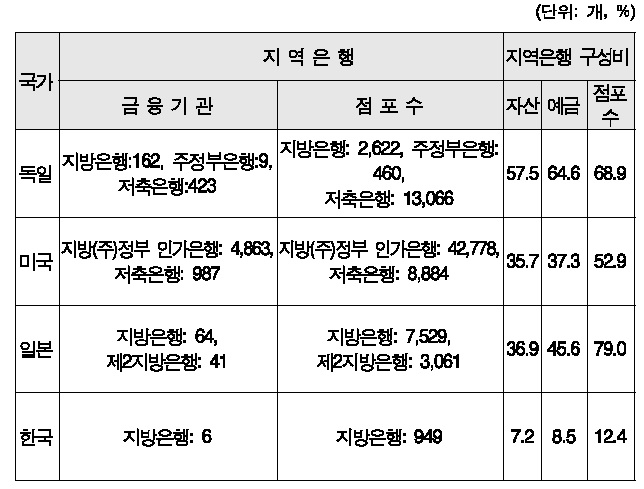

전통적으로 은행중심제도(bank-based system)가 발달한 독일과 일본 등에서는 지역발전을 위한 은행의 역할을 중시한다. 2012년말 지방은행의 예금구성비는 독일과 일본이 각각 64.6%, 45.6%인데 비하여 한국은 8.5%에 불과하였다. 총자산의 지방은행 구성비도 독일과 일본이 57.5%, 36.9%였으나 한국은 7.2%를 기록하였다. 지방금융기관의 구성비도 60-70%수준이었으나 한국은 12.4%에 불과하다. 시장중심제도 (market-based system)가 발달한 미국도 지방은행 예금과 자산의 구성비가 각각 37.3%와 35.7%로 한국보다 4배 이상 높은 것으로 나타났다.

미국은 시장중심 금융제도를 실시하고 있으나, 지역경제 활성화와 지역기업 및 저소득층에 대한 지원을 목적으로 다양한 지역금융 지원정책을 실시하고 있다. 지역금융 활성화를 목적으로 1997년에 지역재투자법(CRA)이 제정되었으며 적용 범위와 내용이 보완되고 있다. 금융기관들이 영업하고 있는 지역에 금융서비스와 투자를 충분히 제공하도록 의무화하고 있으며, 소재지역에 대한 대출비율, 저소득층과 중소기업 대출비율, 지역에 대한 투자와 서비스제공 등을 평가하여 금융 기관 평가나 금융상품개발 허용 등에 반영하고 있다. 감독기관은 CRA에 의거한 평가등급에 따라 합병과 지점개설, 상품 허용 등을 판단할 수 있는 법적 근거를 제공하고 있다.

외국 지역금융구성 비교

그 밖에도 서민금융에 국가재정을 투입하는 지역개발금융기금(CDFI Fund), 개인개발계정(IDAs) 등으로 지역투자를 유도하고 지역서민층의 금융수요에 대응하고 있다. 특히 지역개발 금융기관들은 제도금융의 접근이 어려운 저소득층, 영세 상공인, 벤처기업 등에게 투자와 대출 등의 금융서비스는 물론 훈련과 기술지원, 금융상담 등의 비금융적 지원을 제공하고 있다.

일본은 은행중심제도와 관계금융의 전통이 강하며, 지방과 더불어 성장한 오랜 역사를 가진 지방은행들이 많다. 일본 금융청 산하 금융심의회는 지방은행과 제2지방은행, 신용금고, 신용조합 등에 대해 연고지 중심의 지역밀착 관계금융정착을 위한 항구적인 대응조치로서 구체적인 행동계획 목표를 중기경영계획에 포함시키게 하고, 진척상황을 연 2회 공표하도록 의무화하고 있다. 금융청은 ➀ 거래처 기업지원(창업ㆍ 신사업ㆍ사업회생 지원), ➁ 자금공급방식의 다양화(동산담보 대출 등), ➂ 지역경제 활성화(민관제휴 강화, 다중채무자 대책 등) 3가지 중점사항을 중심으로 진척상황을 점검하고 연고지 밀착금융이 정착되도록 유도하고 있다.

일본은 은행중심제도와 관계금융의 전통이 강하며, 지방과 더불어 성장한 오랜 역사를 가진 지방은행들이 많다. 일본 금융청 산하 금융심의회는 지방은행과 제2지방은행, 신용금고, 신용조합 등에 대해 연고지 중심의 지역밀착 관계금융정착을 위한 항구적인 대응조치로서 구체적인 행동계획 목표를 중기경영계획에 포함시키게 하고, 진척상황을 연 2회 공표하도록 의무화하고 있다. 금융청은 ➀ 거래처 기업지원(창업ㆍ 신사업ㆍ사업회생 지원), ➁ 자금공급방식의 다양화(동산담보 대출 등), ➂ 지역경제 활성화(민관제휴 강화, 다중채무자 대책 등) 3가지 중점사항을 중심으로 진척상황을 점검하고 연고지 밀착금융이 정착되도록 유도하고 있다.

일본의 지방은행에는 두 종류가 있다. 일반적으로 지방은행으로 지칭되는 제1지방은행은 메이지(明治)시대부터 각 지역에 자생적으로 생긴 소금융기관이다. 1940년대 태평양전쟁의 전시체제하에서 정부의 1현1행(1縣1行))정책으로 통합된 지역은행과 전후에 신설된 지방은행으로 구성되며 2012년에 64개가 있다. 1990년대의 일본 금융빅뱅으로 22개 도시은행(시중은행)은 6개의 금융그룹으로 재편되었지만, 지방은행은‘1현 1 지방은행’의 원칙이 유지되고 있다.

제2지방은행은 일본의 패전후 무진회사(無盡會社)로 출발하여 1951년에 상호은행, 1989년에 보통은행으로 전환하면서 생긴 은행들이다. 제2지방은행은 국제업무를 하지 않는 지역은행이라는 의미로 붙여진 이름이며, 은행 수는 58개로 출발하여 많을 때는 72개에 달했으나, 2012년에 41개로 감소하였다. 일본지방은행의 특징은 지방중소기업과 지방공동단체에 대한 대출비중이 높으며, 지역기업들과 관계금융이 발달되어 있다.

EU국가들도 지역금융 활성화를 위한 다양한 정책을 시행하고 있으며, 지역금융기관들도 지역기업들과의 관계금융, 유연성과 신속한 의사결정, 고객의 니즈를 반영한 금융서비스 제공 등으로 지역사회와 더불어 발전하는 전략을 구사하고 있다. 이탈리아는 전통적으로 지역별 중소기업 위주로 산업이 발달하여 지역중소벤처기업에 맞는 맞춤형 금융서비스와 지역은행에 대한 니즈가 높고, 관계금융이 발달되어 있다.

프랑스와 스위스의 지방은행들은 지방정부 소유은행, 정부로부터 특혜를 받는 지방은행, 순수지방은행 등 다양한 형태로 발전하였다. 특히 순수지방은행들은 수직적인 지주회사와 자회사의 관계가 아니라 독립적인 지역은행들이 IT platform, back office 등을 공유하는 지주회사를 만들어 운영하고 있다. 독일은 전통적으로 은행중심제도와 관계금융이 강하며, 지역금융과 중소기업 금융이 발달되어 있다. 독일금융의 특징은 대형은행의 점유율이 낮고 신용협동조합과 저축은행 등 지역밀착형 지역금융기관들이 높은 비중을 점하고 있다는 점이다. 유럽과 일본 등에서는 지방은행을 비롯한 지역금융기관들이 지역산업지원과 발전에 중요한 역할을 하고 있으며, 지역금융과 실물부문이 선순환구조를 이루며 발전하고 있어 지역금융이 낙후된 우리경제에 많은 시사점을 주고 있다.

지역산업발전을 위한 지역금융 육성과 활성화에 대한 관심과 논의는 지역균형개발의 필요성과 정책변화와 궤를 같이하고 있다. 1960년대부터 시작된 개발정책의 특징은 한정된 자원을 특정산업과 지역에 집중하여 총체적 효율성과 성장성을 극대화하는 것이었다.

경제개발에 필요한 자금조달과 운용에 정부개입이 증대되었고, 정책금융과 구제금융 등을 통해 신용배분에 직접적으로 관여하였다. 1961년 [부정축재처리법]을 통해 재벌소유의 일반은행 주식을 정부에 귀속시켰고, 한국은행법개정(1962)으로 통화신용정책의 최종결정권한과 금융기관에 대한 영향력을 강화시켰다. 또한 개발자금의 효율적 조달과 공급을 위해 중소기업은행(1961), 농협과 수출입은행 등 특수은행을 설립하였다.

1960년대 후반에 들어서 지역산업 육성과 지역금융 활성화에 대한 관심이 증대된다. 지방은행설립은 1967년 1월 대통령이 연두교서를 통해 ‘지방은행 설립을 추진’할 것이라는 발표를 계기로 본격화된다. 지역사회의 발전 및 내자동원을 통한 국민경제발전의 지역적 균형화와 지방산업의 육성을 도모하기 위해 [1도 1지방은행]의 원칙으로 충청은행(1968)을 비롯한 10개 지방은행이 1967년에서 1971년 사이에 설립되었다. 지방은행들은 영업구역의 제한과 규모의 상대적 영세성에도 불구하고, 지역의 산업지원과 균형발전에 많은 기여를 하였다(Ryu, 2000).

그러나 1997년 외환위기를 계기로 IMF구조개혁 프로그램에 따라 금융구조개혁을 추진하면서, 지역금융정책의 방향이 바뀌게 된다. 구조개혁과정에서 지방은행을 비롯한 지역금융기관들의 설립목적이나 특수성이 고려되지 못하였고, 금융시스템의 운영방식이 은행중심제도에서 시장중심제도로 바뀌었다.

IMF구조개혁 프로그램에 따라 정부는 2차례의 금융구조조정을 추진하였는데, 초기성장단계 지역중소벤처기업들에 대한 대출비중이 높은 지방은행과 중소기업 전담은행, 지역밀착형 금융기관들이 집중적으로 퇴출되면서 지방중소기업과 창업기업들의 금융접근성과 성장잠재력을 약화시키고 있다.

1998년 4월에서 2000년 8월까지 추진한 1차 구조조정과정에서 지방에 본사를 둔 5개 은행이 퇴출되었다. 이 중 2개 은행(경기, 충청)은 지방은행이고 3개 은행(동남, 대동, 동화)은 중소기업 전담은행이었다. 2000년 9월부터 2003년까지 추진된 2차 구조조정은 은행경쟁력 강화를 위해 인수합병을 통한 대형화가 추진되었다. 이 과정에서 광주, 경남은행은 우리금융지주, 제주은행은 신한금융지주회사의 자회사로 편입되었고, 10개의 지방은행 중 3개(부산, 대구, 전북)만이 독자경영을 하고 있다.

금융산업의 구조개혁으로 금융의 독과점화와 수도권 집중이 심화되었고, 지방은행이 퇴출된 지역을 중심으로 기업대출이 위축되었다. 부실금융기관 M&A를 통한 대형화는 금융독과점화, 외국자본의 금융지배를 증대시키고 있다. 금융시장의 독과점화가 심화되고 수익성이 중시되면서 리스크가 높은 산업대출은 감소한 반면 가계자금 대출은 급격히 증가하였다. 예금은행의 산업대출 비중은 1997년의 70.8%에서 2012년에는 57.5%로 감소하였고, 가계자금 대출은 29.2%에서 42.5%로 증가하였다.

구제금융을 제공하면서 IMF는 고금리 정책, 전면적인 구조 조정, 전면적인 시장개방 등 내정간섭 성격이 짙은 구조개혁을 요구하였다. 지역균형발전과 산업지원을 강조하던 금융의 공급선도기능과 공공성은 약화되고, 금융의 기업성과 수익성이 강조되었다. 금융산업 구조개혁의 특징은 인수합병을 통한 대형화, 외국인 지분 및 소유은행 증대, 설립목적을 고려 하지 않은 지방은행을 비롯한 지역금융기관들의 퇴출과 피합병, 금융의 기업성 강조와 양극화 심화 등으로 요약할 수 있다(Ryu, 2011). 이 같은 금융개혁은 지역의 창업기업과 중소 기업들의 금융기관 접근성을 약화시킬 가능성이 높아진다.

소규모 은행과 기업 간의 장기 거래는 긴밀한 관계와 유무형의 가치를 창출하게 된다. 은행합병으로 지방은행이 대형은행에 인수될 경우 과거에 인정되었던 소기업의 가치를 파괴시키며 신용이용가능성을 감소시킨다(McNulty, 2008). Berger & Udell(1998) 등의 사례연구에서도 은행합병을 통한 대형화는 중소기업 신용할당을 감소시켰고, Alessandrini et al.(2009)는 합병 및 대형화 증가는 기능적 거리가 멀어져 중소기업 금융에 부정적 영향을 미친다고 주장한다.

외환위기 이후 금융구조조정과정에서 지방은행과 서민금융 기관들의 퇴출 증대와 신인도 저하로 지역자금 이탈이 증대되었고, 대형우량금융기관이 밀집된 수도권의 금융집중을 심화시키고 있다. 또한 금융 빅뱅(Big Bang)으로 금융의 증권ㆍ 겸업ㆍ전자화 경향이 증대되면서 금융기관간의 양극화와 지역금융의 위축을 가속화시키고 있다. 예금은행의 예금추이를 보면 수도권(서울, 인천, 경기)의 구성비가 1997년의 60.3%에서 2012년에는 71%로 증가하였으며, 대출금도 65.5%에서 68.3%로 집중도가 높아졌다. 서민금융기관의 여수신 수도권 비중은 예금은행에 비하여 큰 폭으로 증가하였다. 특히 지방의 퇴출이 많았던 상호저축은행은 수도권 비중이 대폭 증가하여 수신비중이 1997년의 49.5%에서 2012년에는 74.1%로 증가하였고, 여신비중도 46.7%에서 76.3%로 증대되었다.

3.2.1 지방은행 퇴출과 지역별 금융접근성

지방은행을 비롯한 지역밀착형 금융기관들의 퇴출은 지역중소벤처기업들의 금융접근성과 신용할당을 위축시킨다. Gilbert & Kochin(1989)은 미국지역분석에서 Kansas, Nebraska, Oklahoma 등의 지역은행퇴출은 대출자들의 이용가능한 신용량을 제약하고, 판매량과 고용 등 지역경제에 부정적인 효과를 미친다는 분석결과를 제시하였다. 인수합병 등을 통한 소규모 은행의 감소와 금융기관 대형화는 관계금융을 약화시키고, 지역중소벤처기업의 신용할당을 위축시키는 것으로 나타났다(Udell, 2008).

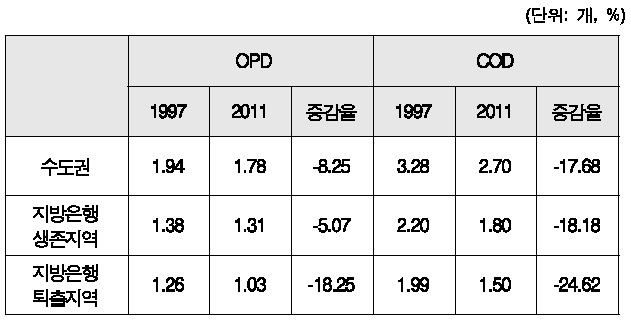

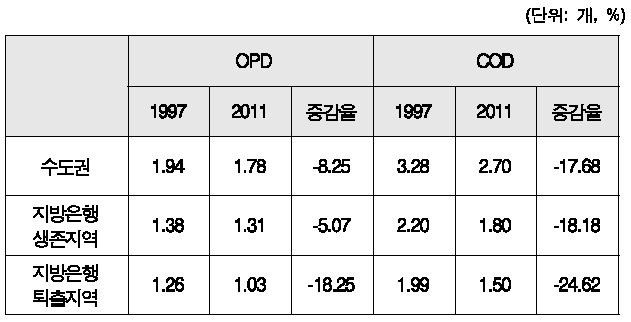

지역기업들에게 원활한 자금공급을 위해 기업과 금융기관과의 근접성은 매우 중요하다. 지역금융시장에서 소규모 지역은행이 많을수록 지역신용이 증가하기 때문에, 인구 1만명당 은행 점포수를 나타내는 운용거리(OPD: Operation Distance)지수 혹은 금융밀도가 높을수록 신용할당이 증대된다.

한편 은행산업 합병은 은행 의사결정센터의 지역적 집중화를 심화시키며, 지역은행시스템과 차용자간의 기능적 거리를 증대시킨다. 기능적 거리 혹은 상업적 운용거리(COD: Commercial Operation Distance)지수가 증가하면 소규모 지방기업들의 금융제약이 증대된다(Alessandrini et al.,2009)

지역별 금융밀도(OPD)와 COD

지역고객들의 금융기관 접근성을 나타내는 금융밀도(OPD)를 보면 금융집중도가 높은 수도권이 월등히 높고, 지방은행 소재지역이 지방은행 퇴출지역에 비해 높은 것으로 나타났다. 특히 금융산업 구조개혁과정에서 지방은행이 퇴출된 지역은 소재지역에 비해 OPD감소율이 높아 퇴출지역의 금융접근도가 악화된 것으로 나타났다. 지역기업들의 금융기관 접근성을 나타내는 COD도 지방에 비하여 수도권이 높았고, 지방은행 소재지역이 퇴출지역보다 높게 나타나 퇴출지역 중소기업들의 금융접근도가 악화된 것으로 나타났다.

3.2.2 지역별 중소기업 대출

구조개혁과정에서 인수합병을 통해 대형화한 시중은행이나 외국계은행들은 단기수익중심의 경영을 하기 때문에 중소기업 혹은 산업대출보다는 가계대출을 선호하게 된다. 외환위기 이후 가계대출은 급격히 증가한 반면 산업대출과 중소기업대출은 감소추세를 보이고 있다. 예금은행의 산업대출비중은 1997년의 70.8%에서 2012년에 57.5%로 감소하였고, 가계 자금 대출은 29.2%에서 42.5%로 증가하였다.

지방은행들은 지역을 기반으로 영업활동을 하기 때문에 지역산업을 육성시키고, 이를 통해 금융수요를 창출하려는 유인이 강하다. 또한 초기성장단계 지역중소벤처기업에 대한 금융지원을 증대시키기 위해 시중은행보다 높은 [중소기업의무대출제도]를 적용받고 있다.

중소기업 의무대출제도는 신용도와 담보력이 취약한 중소기업에게 자금이용기회를 늘려주어 중소기업의 육성과 발전을 지원한다는 취지로 1965년 4월부터 도입되었다. 도입 초기에는 30%로 같았으나, 1976년 12월부터 지방은행을 지역금융에 특화하도록 유도하기 위해 높게 적용하고 있다. 외국은행 국내지점에 대해서는 1985년 3월부터 적용하고 있다. 금융환경 변화에 따라 수차례의 조정을 거쳤으며 1997년 7월 이후에는 지방은행 60%, 시중은행 45%, 외은지점 35%로 정해져 있다.

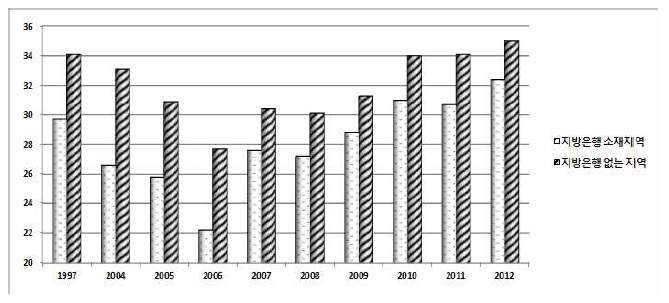

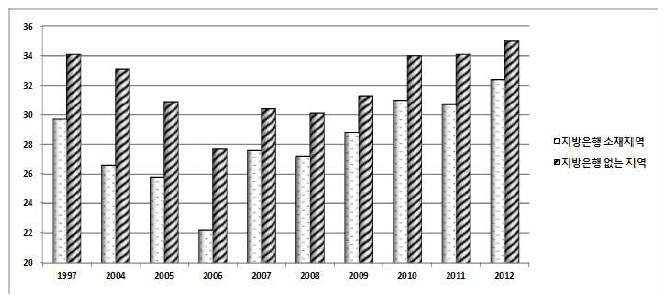

외환위기 이후 지방은행 퇴출지역과 지방은행 소재지역 간의 중소기업대출과 산업대출 비율 추이를 보면, 지방은행 소재지역의 비율이 추세적으로 높은 것으로 나타났다. 지방은행은 지역을 영업기반으로 하고 있기 때문에 지역밀착경영에 대한 유인이 높고, 부설연구소 등을 통해 금융경제관련 정보 제공과 컨설팅 기능을 수행하고 있다. 또한 지역자치단체의 금고유치와 지방채 발행, 지역산업지원 협력사업 등을 추진할 수 있다.

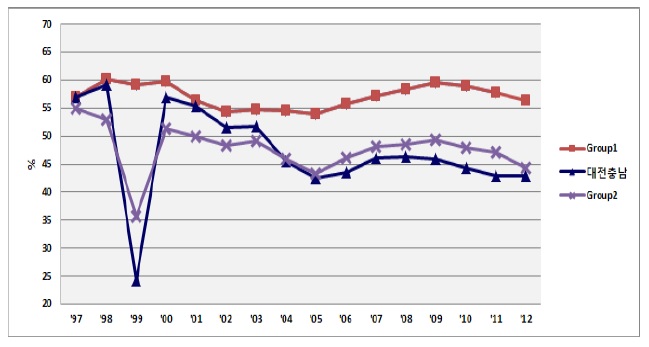

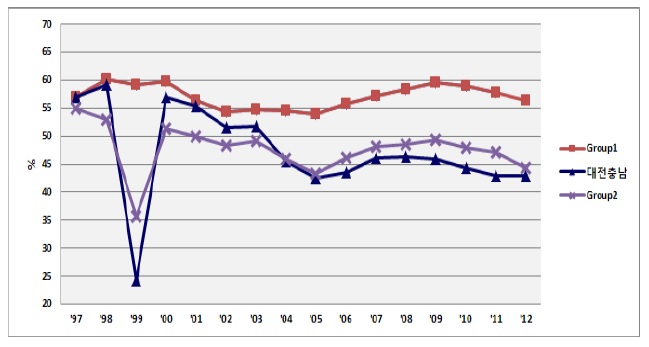

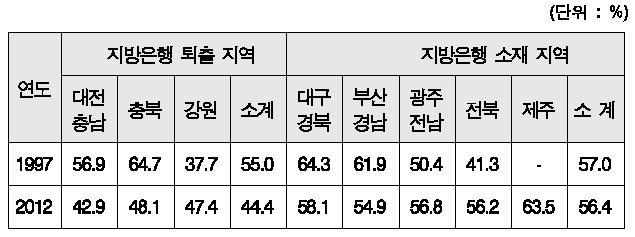

<그림 1>에서 Group1은 지방은행 소재지역(대구경북, 부산경남, 광주전남, 전북, 제주), Group2는 지방은행 퇴출지역(대전충남, 강원, 충북)을 나타낸다. 독자생존 혹은 금융지주회사의 자회사 형태로 지방은행이 소재한 지역인 Group1의 산업대출과 중소기업 대출비율이 추세적으로 높은 것으로 나타났다.

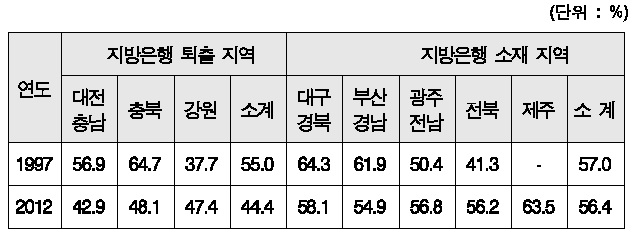

지역별 예금은행 중소기업 대출비율

특히 중소기업 대출비율은 지방은행이 퇴출되기 전인 1997년에는 지방은행 소재지역과 퇴출지역의 격차가 거의 없었으나 격차가 , 점차 확대되어 최근에는 10%[포인트]이상의 격차를 보여주고 있다. 특히 대전충남은 1997년의 56.9%에서 2012년에 42.9%로 14%[포인트]감소하였고, 충북은 64.7%에서 48.1%로 16.6%[포인트]감소하여 중소기업들의 자금난을 심화시키는 요인이 되고 있다.

3.2.3 금융기관별 중소기업 대출

외국계은행은 대형이기 때문에 관계금융보다는 거래금융에 비교우위가 있는 경우가 많으며, 외국은행에 지역은행이 M&A될 경우 지역중소벤처기업 대출에 부정적인 영향을 미친다. 외국은행은 먼 거리에 있는 소프트정보수집과 전달의 어려움, 다층경영구조, 다양한 경제ㆍ문화ㆍ언어ㆍ환경규제 등으로 관계금융이 어렵고, 외국기업이나 대규모 은행과의 M&A는 중소기업 대출을 감소시키기 때문이다(Berger et al.,2001). Bowles(2000)의 캐나다 BC지역 분석에서도 은행합병은 BC지역 금융기관 접근성을 약화시키고, 주요 대도시의 금융집중을 증대시켰으며 시골지역과 가난한 도시지역의 금융배제를 증대시킨 것으로 나타났다.

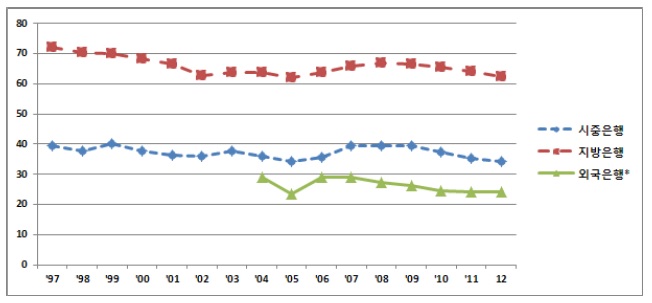

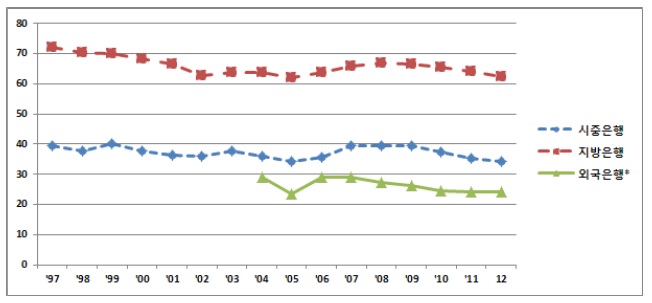

지방은행들은 퇴출과정에서 대형은행이나 외국계은행에 매각되었는데, 지방은행 퇴출은 중소기업 대출을 감소시켜 자금난을 심화시키는 요인이 되고 있다. 금융기관별 중소기업 대출비중을 비교하면 시중은행에 비하여 지방은행이 월등히 높고, 한미은행과 제일은행을 인수하여 설립된 한국Citi, 한국SC 등 외국계 은행의 비율은 추세적으로 낮은 것으로 나타났다. 지방은행이 외국계은행에 매각된 경우 중소기업 대출비율이 급감하였는데, 지방은행의 매각시 지방은행의 특성을 유지하는 것이 중요함을 시사하고 있다. 경기은행은 1998년에 한미은행에 매각되고, 한미은행은 2004년에 씨티은행(한국Citi)에 합병되었다. 매각되기 전인 1997년말 경기은행의 중기 대출비율은 72.1%였으나 2012년 한국씨티는 38.6%였다.

지방은행은 지역산업 육성과 지역밀착형 경영전략, 중소기업 의무대출비율 등으로 지역중소벤처기업에 대한 대출비율이 높은 것으로 나타났다. 시중은행의 중소기업 대출비율은 1997년부터 2012년까지 35 ~40%수준이었다. 지방은행은 1997년의 72.0%에서 2012년에 62.4%로 감소추세를 보여주고는 있으나 평균 65.9%를 기록하고 있다. 반면에 외국계 은행들은 2004년에 28.9%에서 지속적으로 감소하여 2012년에 24.2%를 기록하였으며, 지역중소벤처기업에 대한 자금지원기능이 매우 취약한 것으로 나타났다.

아르헨티나 등의 사례연구에서도 외국자본이 지배하는 은행들은 중소기업에 대한 대출비중이 낮은 것으로 나타났다(Berger & Udell, 2006). 금융기관 형태별로 중소기업과 기업 대출비율이 차이를 나타내는 것은 지역금융정책방향에 중요한 시사점을 제공하고 있다. 지방중소기업의 원활한 자금지원과 지역균형발전 등을 고려하여 지주회사 소속의 지방은행 매각과정에서도 지방은행의 기능과 역할을 증대시킬 수 있는 방안들이 강구되어야 할 것이다.

우리나라는 1960년대부터 시작된 개발년대를 통해 한정된 자원을 특정산업과 지역에 집중투입하는 불균형 성장전략을 채택했기 때문에 지역간 불균형이 심화되었다. 특히 총체적 효율성을 중시하는 중앙집권적 경제개발은 수도권 집중심화와 지방경제 낙후를 초래하였다. 국토면적의 11.8%인 수도권에 인구 48.8%, GRDP 47.8%, 사업체 수 47%가 집중되어 있으며, 특히 금융의 집중도가 높아 은행예금의 71%, 대출금의 68.3%가 수도권에서 이루어지고 있다.

실물부문보다 심각한 금융의 수도권 집중과 불균형문제를 해결하기 위해서는 지역금융정책의 방향을 변화시키는 것이 시급하다. 중앙집권적 경제개발로 불균형이 심화된 상태에서 대형화와 시장논리에 기초한 금융개혁은 불균형과 양극화를 심화시킬 가능성이 높다. 한국의 금융시장이 글로벌시장으로 급속히 편입되는 상태에서 지역금융문제를 시장논리 만으로는 해결하기 어렵기 때문이다.

지역금융구조나 운영시스템은 정부의 지역균형발전과 지역금융정책 등에 많은 영향을 받는다. 정치권과 정부가 지방은행을 비롯한 소규모 지역금융기관들을 지역균형발전 차원에서 육성할 의지가 있는가에 따라 지역금융구조가 직접적인 영향을 받게 되는 것이다. 대형은행과 소규모 은행을 비교하면 창업기업과 지방중소기업들에게는 소형은행중심제도가 유리한 것으로 나타났다. 은행제도의 국제비교에 따르면 선후진국을 막론하고 소규모 은행비율이 높을수록 중소기업의 고용과 대출이 증대하는 것으로 나타났다(Berger et al.,2004). 또한 미국에서 중소기업대출의 실증연구에 따르면 소규모 은행들은 관계대출에 비교우위가 있으며 대규모 은행들은 거래대출에 유리하다(Cole,1998; Scott,2004).

외국계은행은 대형이기 때문에 관계금융보다 거래금융에 비교우위가 있다. 외국계은행들은 본점이 해외에 있는 경우가 많고, 외국은행은 원거리에 있는 소프트 정보수집과 전달의 어려움, 다층경영구조, 다양한 경제, 문화, 언어, 환경규제 등으로 관계대출이 어려울 가능성이 높다. Vaona(2008)는 이탈리아 사례연구에서 글로벌 금융통합이 진행되어도 지역금융 발전이 중요함을 강조하였다. 지역중소벤처기업은 거리와 정보상의 문제로 지역금융에 영향을 받게 되며, 특히 중소기업의 성장이나 새로운 기업의 창업과정에서 지역금융이 중요한 결정요소가 된다는 것이다.

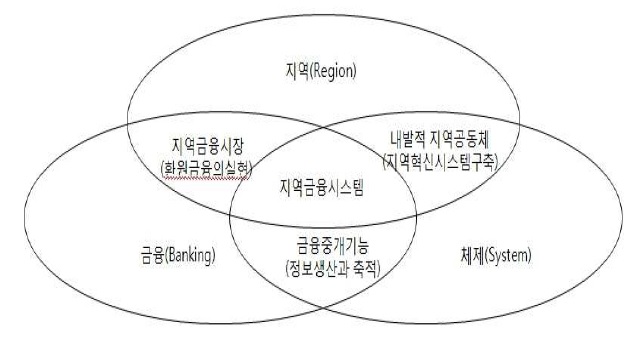

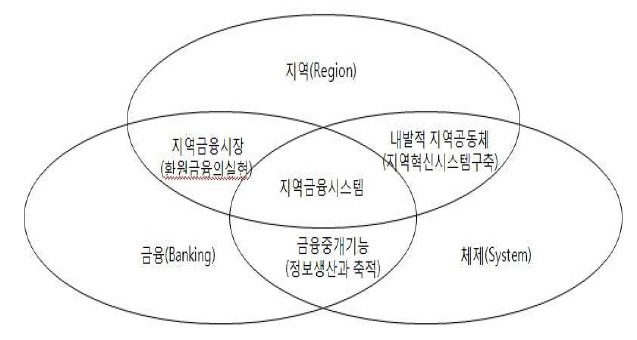

유럽과 일본 등 금융선진국에서는 지역발전의 중요한 요소로서 지역금융기관들이 발전되어 있고, 지역경제의 특성을 반영한 지역금융시스템(regional financial system)이 형성되어 있다.

지역금융시스템은 지역금융시장과 내발적 지역공동체, 금융 중개기능이 종합적으로 결합된 것이다. 금융과 체제의 개념이 융합된 것으로 지역이 독립적인 내발적 성장의 단위로 자리잡기 위해서 지역금융시장이 지역실물경제와 관련을 맺는 방식을 지칭한다. 지역금융시장은 지역과 금융의 영역이 결합한 것이며, 지역금융시장의 존재는 지역단위에서 독자적인 환원금융이 실현된다는 것을 의미한다. 지역금융시스템은 지역에서 환원금융을 실현시키고, 지역혁신시스템의 구축에 기여하며, 정보생산과 축적기능을 통해 지역경제발전에 중요한 축을 형성한다(Kim & Kang, 2003)

지역중소벤처기업들에게 원활한 자금공급을 위해서는 효율적인 지역금융시스템의 구축이 중요하다. 지역금융시스템은 지역금융기관, 지방중소기업, 공간적 근접성을 활용할 투자자, 지역금융 하부구조와 정부 등으로 구성된다. 지역금융 시스템은 지역에서 상업적 목적의 금융 공급자와 수요자들의 네트워크이다. 공급측 요소에는 지역금융기관과 직원, 중앙 및 지방정부, 금융지원 시스템 등이 있다(Mahagaonkar, 2010).

정부의 금융정책은 금융시스템과 대출하부구조, 다양한 형태의 금융기관 신규진입, 시장점유율, 경쟁과 기업지배구조 등에 영향을 미친다. 정부정책은 금융기관의 대규모화 혹은 특성화된 소규모 금융기관 육성, 개방화에 따른 외국과 국내 기관, 국가소유와 민간 금융기관들의 시장점유율과 경쟁조건 및 금융기관들이 운영되는 금융 인프라와 정보, 법률, 세금, 투자 및 규제환경 등에 영향을 미친다.

지역금융기관들의 중개기능 활성화는 금융시장 접근이 어려운 지역의 영세자영업자나 중소기업들의 신용경색을 해소할 수 있다. 또한 금융구조개혁과 수익성 위주의 경영으로 발생한 금융양극화 문제를 완화하여 지역사회 균형발전과 사회통합에 기여할 수 있을 것이다. 따라서 지역금융 활성화와 중개기능 강화를 통해 지역의 금융과 실물경제간의 장기적인 선순환을 유지시킬 수 있는 정책전환이 필요하다.

지역금융시스템이 구축되기 위해서는 지방은행을 설립하고, 지방은행을 중심으로 한 지역금융기관들의 역할제고가 중요하다. 지방은행은 지역금융시스템의 핵심 축으로서 전국금융기관(시중은행 등)과 비교할 때 지역의 고용창출, 법인세 지역납부, 은행수익의 지역환원, 지역밀착 경영을 통한 지역산업 지원 등에서 지역발전에 기여도가 높다.

지방은행은 지역의 저축을 효과적으로 동원하여 지역주민들의 미래소득을 증대시키고, 지역에서 조성된 자금을 지역기업들에게 공급하여 지역경제발전에 기여한다. 지방은행은 단기적으로 추가 이익이 발생할 수 있는 지역으로 쉽게 대출을 이전시키지 않고, 특정지역의 발전을 위해 장기적인 안목을 가지고 대출의사결정을 수행하여 지역경제의 안전망 역할을 수행한다(Collender & Shaffer, 2003).

4.2 지역자금 역외유출 방지와 창업(소)기업 자금지원 증대

지역금융이 활성화되기 위해서는 지역에서 조성된 자금이 수도권 등 역외로 유출되지 않도록 해야 한다. 지방은행을 비롯한 지역금융기관들은 해당지역의 저축과 투자를 연결시켜주는 자금중개기능을 수행하고, 지역에서 조성된 자금을 역내로 환류시키는 역할을 한다. 또한 대규모 시중은행들이 지리적ㆍ정보적 비용 등으로 기피하는 지역 중소기업과 영세 상공인들에게 금융서비스를 제공하여 지역경제발전에 기여하게 된다.

대형금융기관들은 전국단위의 영업을 하기 때문에 정보비용이 상대적으로 많이 드는 특정지역의 지방기업에 대한 대출을 제한하여 지역중소벤처기업의 자금가용성을 제약할 수 있다. 반면에 지역금융기관들은 지역기업들에 대한 정보를 지속적으로 수집하고 분석하여 역선택과 도덕적 해이(moral hazard)문제를 완화할 수 있다.

지방은행과 지역밀착형 금융기관들은 해당지역을 중심으로 영업활동을 하기 때문에 전국형 금융기관에 비하여 지역의 경제발전과 반영에 유인이 높다. 따라서 지역 금융기관은 단기적으로 더 많은 이익이 발생할 수 있는 장소로 대출선을 쉽게 이전시키지 않고, 장기적인 안목으로 지역기업에 대한 관계대출을 실시하여 지역경제의 금융안전대 역할을 한다.

지방은행 소재지역과 퇴출지역의 자금의 역외유출비율을 비교하면, 지방은행 퇴출지역(대전충남, 충북, 강원)의 역외유출비율이 추세적으로 높은 것으로 나타났다. 지방은행은 지역연고와 정체성을 바탕으로 지역금융시장에 전문화되고 다양화된 금융서비스를 제공함으로써 지역산업발전을 촉진할 수 있고, 지역과 더불어 성장하는 전략을 추구하기 때문이다. 특히 영세상공인들과 창업기업들의 신용이용가능성을 증대시킬 수 있다.

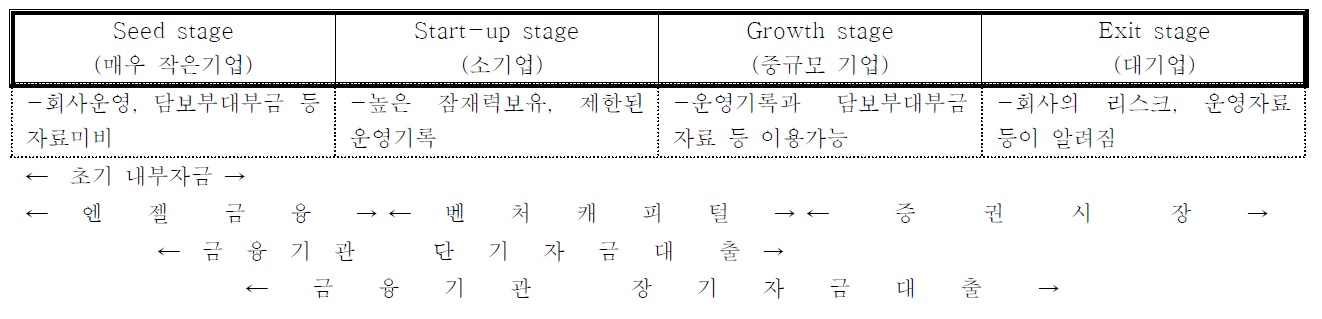

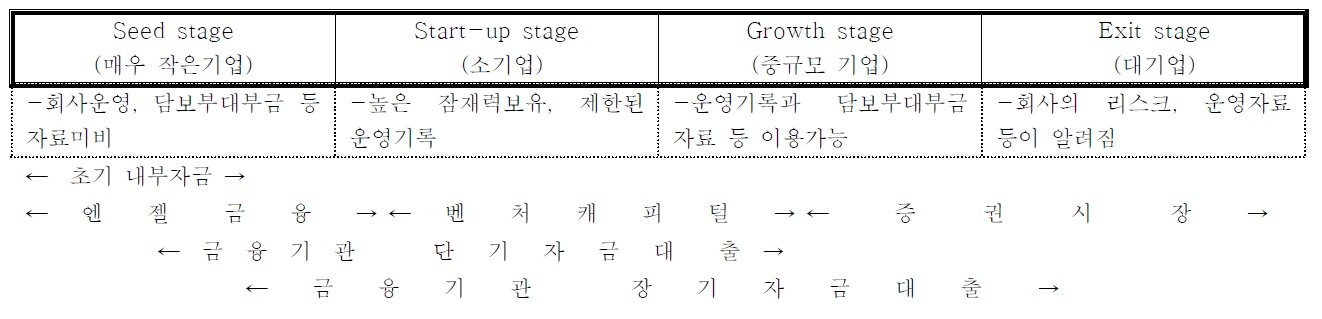

창업기업들은 성장단계에 따라 차별화된 금융조달을 하게 되며, 이를 금융성장싸이클(financial growth cycle)이라 한다(Berger & Udell, 1998). 창업기업가의 아이디어 혹은 신제품 구상단계인 파종단계(Seed stage)에서는 벤처투자, 금융기관대출 등이 어렵고, 창업자, 가족, 친구 등의 내부자금이나 공공기관 지원금 등을 통해 자금을 조달하게 된다.

창업단계(Start-up)단계에서는 구상중인 신제품이 개발되고, 시제품 개발과 사업계획발표 등을 통해 엔젤투자자금을 유치할 수 있게 된다. 엔젤투자는 낮은 비용으로 필요자금을 공급하며, 기업들은 자금뿐만 아니라 투자효율성을 개선시킬 경영 조언도 받을 수 있다. 기업들은 유연한 자금조달이 가능하고, 장기투자를 보장하며 벤처캐피털(VC)과의 가교역할을 할 수 있다.

기업들이 성장단계(Growth stage)로 팽창하면 자금수요가 급증하며, VC가 경영에 필요한 정보와 자금을 공급하게 된다. 전통적으로 상업은행들의 자금은 예금, 재고, 설비 등 유형실 물자산, 대차대조표 등을 만들 수 있을 때까지 창업소기업에게 제공되기 어렵다. 그러나 운영기록과 담보부대부금 자료, 기술 잠재력 등을 활용하여 금융기관의 자금대출을 활용해야 하는데, 이 경우 관계금융 등을 활용할 수 있는 소규모 지역 금융기관들의 역할이 중요하다. 회사의 리스크, 운영자료 등이 알려진 퇴출단계(Exit stage)가 되면 회사의 리스크, 운영자료 등이 공개되고, VC나 자금을 대출해준 금융기관들은 기업 공개(IPO)나 인수합병 등을 통해 자금을 회수하게 된다.

은행규모와 소기업대출간의 관계분석에 따르면, 지역의 총 대출중 소규모은행의 점유비율은 소기업들의 신용접근에 양(+)의 효과가 있는 것으로 나타났다(Berger & Udell, 1995, Ferri & Messori, 2000). 지방은행은 대형시중은행에 비하여 성장잠재력이 높은 유망 중소기업과 벤처기업을 조기 발굴하여 지원하는 인큐베이션 뱅킹(Incubation banking) 혹은 지역발전을 선도하는 금융을 통해 지역경제발전과 공생하는 방안을 강구하고, 지역개발과 벤처기업 육성을 위한 지역개발 펀드, 지역밀착형 펀드, 메자닌 금융 등 지역관련 사업에 적극 참여할 유인이 시중은행보다 강하다.

지방은행은 지역중소벤처기업에 대한 경영 및 신용정보를 축적하여 지역기업정보센터(BIC)역할을 하고, 경영전반에 관한 컨설팅기능을 할 수 있다. 지방중소기업들은 규모가 영세하고 전문 인력이 부족하여 국내외 금융경제 환경이나 기술 변화에 대한 정보수집이나 체계적인 대처능력이 부족하다. 따라서 지방은행들은 경영능력과 경제환경 변화에 대처능력이 부족한 지방중소기업들에게 금융서비스 뿐만 아니라 경영과 자금운영 컨설팅, 법률 및 세무상담, 시장분석 등의 서비스를 제공할 수 있다.

지역금융기관들은 시중은행들과는 달리 해당지역을 영업구역으로 집중해야 하기 때문에 주로 지역출신 인재들을 채용하게 된다. 또한 지방자치단체 등과 협력사업을 추진하고, 직원들에게 지급된 인건비 등 소득창출이나 영업이익도 대부분이 지역사회에 환원되며, 각종 장학사업이나 시민ㆍ체육단체 보조사업 등 다양한 사회환원사업을 통해 지역사회 기여도가 높게 된다.

지역금융 육성과 지방은행 부활문제는 정부와 정치권의 인식전환과 지역균형발전을 중시하는 지역금융 정책변화가 중요하다. 세계금융시장과의 연계성이 강화되고 금융의 독과점화와 양극화가 심화될수록, 창업과 중소기업 금융지원, 지역 특화발전과 금융안전대(stable bands)로써 지역금융의 중요성은 증대된다. 미국, 독일, 일본 등 금융 선진국들은 지방은행을 중심으로 지역발전과 기업지원을 위한 다양한 정책을 시행하고 있다. 지방중소기업이나 고객들에게 관계금융과 다양한 지역밀착형 금융서비스를 제공하고 있으며, 지역발전의 핵심 축을 형성하고 있다.

금융구조개혁과정에서 금융의 수도권 집중과 독과점화가 증대되었고, 지방은행이 퇴출된 지역과 소재지역을 비교하면 금융접근성(OPD,COD), 중소기업 대출비율 등 금융격차가 심화 되는 것으로 나타났다. 선진국의 사례에서 보듯이 지역중소벤 처기업에 대한 금융지원 강화와 지역균형발전을 위해 지방은행 설립을 모색해야 할 것이다. 지방은행은 지역금융시스템의 핵심 축으로서 외국계은행이나 시중은행과 비교할 때 지역의 고용창출, 법인세 지역납부, 은행수익의 지역환원과 지역사회 개발, 지역산업 지원 등으로 지역발전 기여도가 월등히 높다. 지방은행 소재지역의 중소기업 대출비율이 퇴출지역에 비해 10%[포인트]이상 추세적으로 높고, 지역자금의 역외유출 방지와 지역밀착 전략 등으로 자금지원 기여도가 높다.

지방은행 설립을 위해서는 지방자치단체와 지역상공회의소, 전문가 그룹과 시민단체 등 지역경제주체들의 공감대형성과 긴밀한 협력, 열의와 체계적인 추진이 중요하다. 지방은행의 설립 필요성에 대해서는 지역사회의 공감대가 형성되어 있으나, 구체적인 설립방안과 실현가능성에 대해서는 과학적이고 체계적인 분석과 준비가 필요하다.

아울러 낙후된 지역금융과 불균형문제를 해결하기 위해서는 정치권과 중앙정부의 지역균형발전과 지역금융 육성을 위한 인식변화와 정책개발이 시급하다. 지역금융 문제는 시장논리만으로 해결하기 어렵다. 따라서 지역금융의 특수성과 역할을 중시하면서 중앙집권적인 정책기조에서 지방분권적, 지역균형적으로 정책방향을 전환시켜야 할 것이다.