This study attempts to review the theories and related literatures on crowd funding and build the framework to understand the core concepts of crowd funding. In addition, I explore the applicability of crowd funding platforms for start-ups. For this purpose, I analyze the framework based on the life cycles of projects on crowd funding with the components of stake-holders. Furthermore, I review the results of previous outstanding literature on pros and cons of crowd funding to identify the applicability of crowd funding for start-ups. The results show that the use of crowd funding platform alleviates the risks involved with the information goods which occupy major portion of the projects listed on crowd funding have unique cost structure with high fixed cost and very low variable cost. Consequently, crowd funding is identified as a platform for start-ups of information goods by leveraging the wisdom of crowd. However, crowd funding may not work as an effective platform for start-ups if group thinking emerges. The study provides an implication that it provides a framework for understanding crowd funding and its applicability for start-ups, which can support government’s policy for creative economy. Additional empirical research analyzing the data on the projects listed on crowd funding platforms in Korea will be performed in the succeeding study.

크라우드 소싱(Crowd Sourcing)의 개념은 최근 소셜 네트워크를 활용하는 기업들이 많이 등장하면서 대중적으로 잘 알려졌다. 실제로 ‘대중의 지혜(Wisdom of Crowd)’라고 불리듯이 다수의 사용자들이 제품 및 서비스에 아이디어를 제공하거나, 시제품을 생산할 수 있도록 하는 인터넷 및 모바일 사이트의 수가 급증하고 있다.

인터넷과 소셜 네트워크의 발달로 말미암아, 네트워크 상의 익명의 다수로부터 아이디어를 얻는 크라우드 소싱, 소정의 상품을 위해 신제품 설계안을 내는 회사 사이트, 다수의 편집자들의 내용을 업데이트하는 온라인 백과사전 등 새로운 사업모델을 통해 이전에는 상상할 수 없었던 새로운 가치가 부가되고 있다.

특히, 이전에 기업 내부에만 숨겨져 접근이 어려웠던 업무 영역도 변화된 환경에서 좀 더 개방적인 운영방식을 택함으로서 새로운 가치 확보체계로 발전되는 양상이 쉽게 발견되며 이런 경향은 전세계 연구자들에게 연구의 영역을 확대할 수 있는 기회를 제공한다.

최근에는 크라우드 소싱의 새로운 형태로 크라우드 펀딩이 나타났다. 일반적으로 크라우드 펀딩은 자금 조달이 어려운 초기 벤처기업이 인터넷이나 모바일 네트워크 등을 통해 투자, 시제품 구입 또는 기부의 형태로 자금을 조달하는 것을 의미한다. 또한 트위터, 페이스북과 같은 소셜 네트워크 서비스(SNS)를 활용하는 경우 많기 때문에 ‘소셜 펀딩’으로도 불리기도 한다. 이는 다수의 잠재 투자자들이 온라인 상에서 투자 검토를 통해 사업의 자본을 마련하거나 시제품을 생산하는 초기 비용을 대어준다는 측면에서 초기 기업(Start-up)에게 매우 의미있는 자본 확보 방법으로 인식된다. 크라우드 소싱이 아이디어 제공 수준이었다면 크라우드 펀딩은 본인의 주머니 돈 일부를 실제로 내는 수준으로 좀 더 적극적인 의미의 참여라 할 수 있다.

인디고고(www.indiegogo.com)는 2008년 1월 세계 최초로 크라우드 펀딩서비스를 시작하였으며, 2009년 4월 시작한 킥스타터 (www.kickstarter.com)는 가장 큰 인기를 끌고 있다. 2013년 11월 기준으로 킥스타터는 누적 모금액이 총 8억 달러 이상이며 투자금 이상 공모에 성공한 프로젝트 수도 5만개를 넘었다. 미국의 크라우드 펀딩 규모는 2011년 약 1.5조 원을 기록하고 2012년에는 두 배에 달할 것으로 보고되고 있다(Burtch·Ghose & Wattal, 2013). 또한 국내에서도 굿펀딩, 유캔펀딩, 텀블벅, 펀듀 등 수십여 개 이상의 크라우드펀딩 업체가 운영되고 있다(Financial Service Commission, 2013).

많은 신문 기사를 통해 크라우드 펀딩을 통한 성공적인 자금 유치 사례가 소개되기도 하였는데, 시계처럼 착용할 수 있는 웨어러블 스마트폰 `페블워치`는 단 하루만에 1백만불을 모금하거나, 안드로이드가 탑재된 저가 콘솔게임 `오우야`, 가상현실을 체험할 수 있는 헤드세트 `오큘러스 리프트` 사례등과 같이 크라우드 펀딩을 투자를 유치하는 동시에 세간의 주목을 받기도 하였다. 하지만, 이런 성공 사례가 일반적인 양상은 아니다. 최근 Mollick(2013)의 연구에 의하면 대부분의 투자 유치는 실패하고 유치된 투자금 비율 또한 낮은 경우가 대다수이다.

크라우드 펀딩의 프로젝트는 영화나 음악 등 문화상품에서부터 전자제품, 창업 및 사회적 기업 등 다양한 분야에서 참여하고 있으며, 크라우드 펀딩이 하나의 독립된 산업으로 급속히 성장하고 더욱이 국내의 창업 벤처들이 전통적인 투자기관들의 투자 대상에서 소외되면서 크라우드 펀딩에 대한 관심이 높아지고 있는 현실에 비해, 크라우드 펀딩의 세부 내용에 대해서는 잘 알려지지 않은 편이다. 최근 들어 학계에서 크라우드 펀딩에 대한 연구성과가 나오기 시작하기에, 본 연구에서는 최근의 정보기술(IT) 분야의 연구 결과를 검토하고 우수 논문들에서 논의되고 있는 이론과 프레임워크를 분석한 후, 크라우드 펀딩의 이론적 틀을 제시하며, 벤처창업의 관점에서 크라우드 펀딩 플랫폼의 활용 가능성을 모색하고자 한다.

본 연구의 전개는 다음과 같다. 크라우드 펀딩, 벤처창업 자금조달 및 정보재에 대한 이전 연구 및 이론적 배경을 검토한 다음, 크라우드 펀딩 이해를 위한 프레임워크를 제시하고 프레임워크를 통한 분석 결과를 크라우드 펀딩의 장점, 기회 및 위협과 크라우드 펀딩 플랫폼을 벤처창업 활용하는 측면에서 나누어 제시한다. 마지막으로 연구의 요약과 시사점, 그리고 연구의 한계와 향후 방향성에 대하여 설명한다.

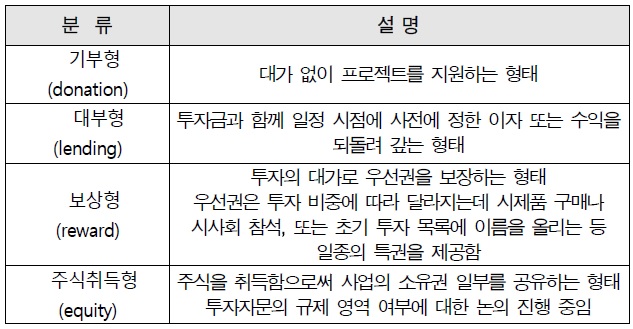

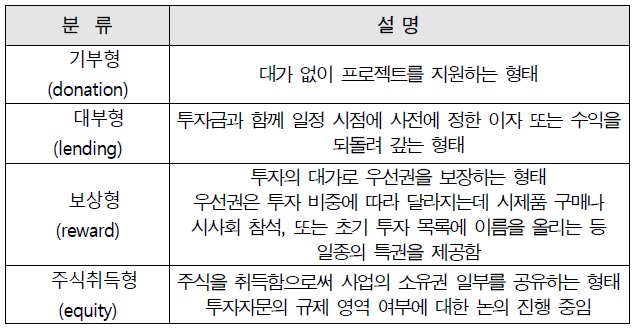

선행연구들에서 크라우드 펀딩에 대한 정의를 살펴보면 다음과 같다. 크라우드 펀딩이란 개인이나 기업이 인터넷 상의 불특정 다수의 대중(Crowd)들로부터 투자금을 모으는 투자유치 방식이다(Burtch·Di Benedetto & Mudambi, 2014; Kim, 2012). 일반적으로 크라우드 펀딩 사이트는 자금이 필요한 개인이나 기업에게 프로젝트를 등록할 수 있도록 하고 그 사이트의 다수 회원들이 등록된 프로젝트의 내용을 검토하고 소액을 투자하여 누적된 투자 금액이 목표자금 이상 확보될 경우 투자가 이루어진다. 크라우드 펀딩은 투자 형태에 따라 기부형(donation), 대부형(lending), 보상형(reward), 주식 취득형(equity)으로 구분된다.

<표 1>은 크라우드 펀딩의 분류를 정리한다. 본 연구에서는 벤처 창업의 관점에서 접근하기에 보상형, 주식취득형을 중점적으로 논의를 전개하고자 한다.

크라우드 펀딩의 분류

크라우드 펀딩은 투자자보다 프로젝트를 등록한 사업가가 더 많은 정보를 갖게 될 가능성이 높아 정보의 비대칭성 이슈를 갖게 된다. 그로 말미암아, 투자자들은 다른 투자자들의 의사결정에 영향을 받기 쉽다(Lorenz et al., 2011). 또한, 투자자들 간에도 정보획득 수준이나 투자 검토 역량 등 차이가 존재한다(Wolley et. al., 2010). 따라서, 프로젝트를 어떤 투자자가 투자했는지 또 어떤 정보를 기초로 투자 결정을 했는지가 중요한 역할을 하게 된다.

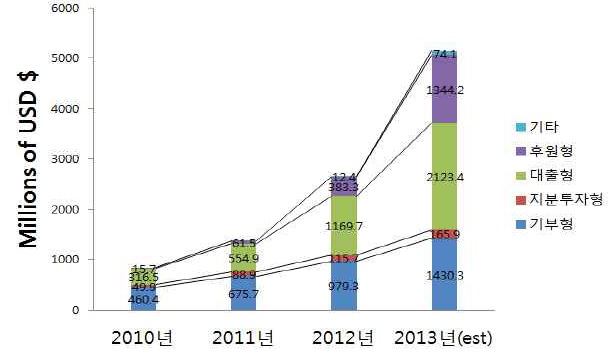

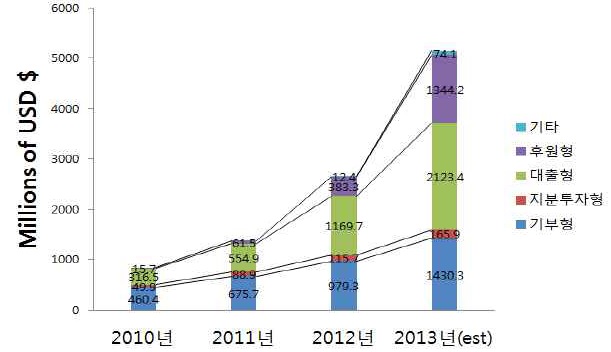

유형별로 크라우드 펀딩 성장을 분석해보면 <그림 1>과 같이 대출형과 기부형이 각각 111%, 45% 성장하며 전체 시장 규모의 확대에 기여했다. 소액대출과 개인사업자 대출 증가가 대출형 성장의 주요 요인이며, 지분투자형은 관련 규제로 전년대비 약 30% 성장하였다(Koh·Kim, 2013).

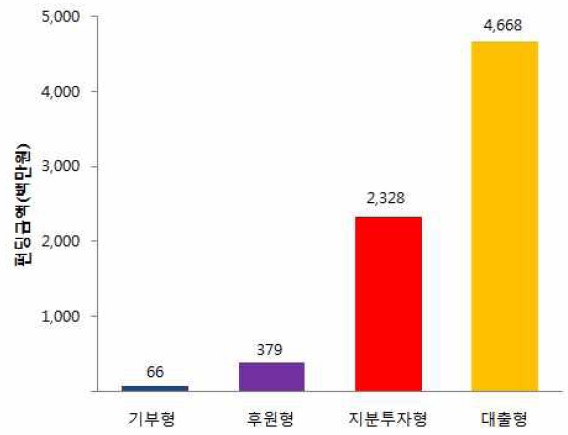

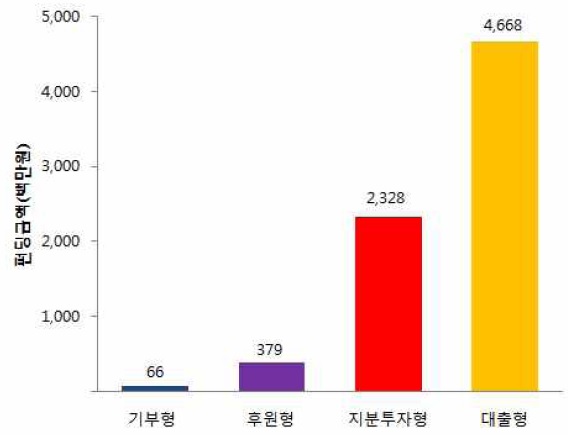

국내 크라우드 펀딩 현황을 정리해보면, 대출형이 서비스를 먼저 제공하기 시작한 후 기부, 후원형이 출현하여 30여개 이상의 플랫폼이 운영 중이다. 국내에 주요 플랫폼을 중심으로 2013년 3월, 크라우드 펀딩 기업협의회를 구성하여 법제화 추진 및 규제 대응을 진행하고 있으며 규제 완화에 따라 지분투자형이 증가 예상되고 있다. 국내 크라우드 펀딩의 특징은 총선 및 대통령 선거를 위한 대출형 크라우드 펀딩이 활성화되어 일반인들의 인식이 높아진 점을 꼽을 수 있다. 2012년 크라우드 펀딩 규모 520여 억 원 중 450억 원이 대통령 선거와 관련 모금액으로 추산된다(Koh·Kim, 2013). 선거 자금을 제외한 유형별 비중은 <그림 2>에서 제시된 바와 같이 대출형이 62%, 지분투자형이 31%를 차지한다.

창조경제의 사회적 인식이 높아짐에 따라 벤처창업의 중요성이 재조명되고 있으며 벤처창업의 자금 조달은 정부의 창업지원 정책을 통해 일부 지원되고 있는 실정이다. 일반적으로 벤처창업 시, 수익이 만들어지기 전까지 외부로부터 자금을 확보하는 것이 중요하기 마련이다.

하지만, 시장실패로 말미암아 사회적으로 적절한 자금 조달 수준과 실제 조달 수준 간의 차이인 펀딩 갭(funding gap)이 존재한다(Lim·Yeom & Cho, 2013). Cohen·Gabbay & Schiffman(2012)의 연구에 따르면 외부자금을 조달할 경우 추가적인 프리미엄(external finance premium)이 발생하기에 실제 조달 수준은 사회적으로 바람직한 수준보다 낮을 가능성이 높다. 즉, 외부에서 자금을 조달할 경우, 조달 비용은 정보 비대칭성과 대리인 문제로 말미암아 더 높게 된다. 여기서 정보 비대칭성이라는 것은 외부 투자자들에 비해 벤처기업이 사업의 성공 가능성에 대해 더 많은 정보를 가지고 있는 상황을 의미하며, 대리인 문제란 벤처 기업의 경우 경영진이 투자자보다 경영진의 이해에 따라 의사 결정을 하게 되어 발생한다.

Lerner(2009)는 이런 시장실패에 대응하기 위해 정부에서 벤처창업과 벤처금융을 상호작용 시키는 정책을 실행하여 선순환 관계를 형성하여 벤처창업을 활성화하는 방안을 제시하였다. 이는 사회적으로 바람직한 수준보다 낮은 수준에서 자금 조달이 이뤄지는 시장실패의 측면에서 정부의 개입을 통해 벤처투자를 활성화하려는 노력으로 이해할 수 있다. 또한 국내의 벤처 캐피탈 생태계가 조성되지 않아 벤처 기업은 투자를 유치하기 어렵고 벤처 캐피탈은 투자할 벤처 기업을 찾는데 어려움을 겪고 있다(Lim·Yeom & Cho, 2013). 다른 한편, 정부의 벤처창업 평가 능력 부족을 이유로 벤처창업 자금 조달에 대해 비판적인 시각도 제시되고 있다(Park·Noh, 2013; Yang·Hwangbo & Byun, 2013).

기존의 정부 중심의 창업자 직접 지원 방식의 창업지원정책 보다는 벤처투자자나 시장전문가를 활용하는 간접지원방식으로 전환 필요성을 대두되었는데. 특히, Yang·Hwangbo & Byun(2013)은 기존 정부 중심의 벤처차업 자금 조달의 대안으로 엔젤투자역량을 겸비한 창업육성가(Facilitators) 양성방안을 제시하였는데 기존 엔젤투자가들과 창업지도사, 산학협력 관련 전문가들을 훈련, 교육 과정을 이수하게 하여 엔젤투자 역량을 갖춘 창업육성가로 양성하는 방법을 구체적으로 제시하였다

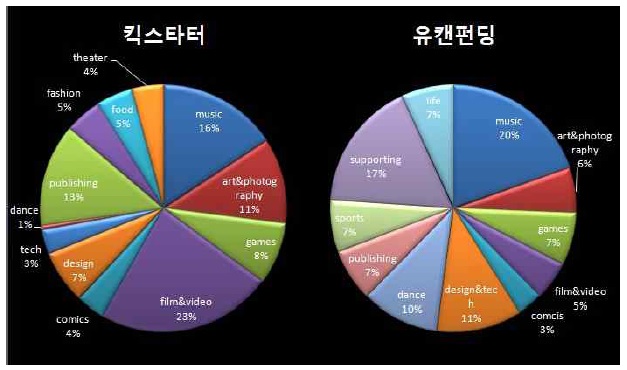

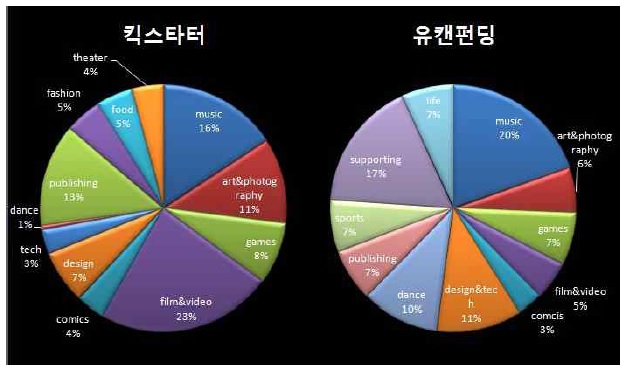

벤처창업의 사업대상은 정보재가 선택되는 경우가 많으며 크라우드 펀딩에 등록된 프로젝트 중 정보재가 가장 많은 경우에 해당된다(Choi, 2013; Burtch·Ghose & Wattal, 2013). <그림 3>에서 제시된 바와 같이, 미국 대표 크라우드 펀딩사이트인 킥스타터와 국내 대표 사이트인 유캔펀딩 모두 등록 프로젝트 50% 이상이 음악, 미술, 사진, 게임, 영화, 비디오, 만화, 서적, 기술 등 정보재로 분류될 수 있다.

정보재는 디지털 정보화가 가능한 상품으로 정의되며 예를 들어 책, 음반, 영화, 소프트웨어 등이 정보재에 해당한다(Shapiro·Varian, 1999). 정보재는 특성 상 처음 생산 시 비용이 크지만 추가적 생산에는 아주 낮은 비용구조를 가지고 있다. 즉, 고정비용을 들여 일단 개발하고 나면, 매우 낮은 단위비용으로 무수히 복제할 수 있다는 점에서 기존 상품과 다른 성격을 가지고 있다.

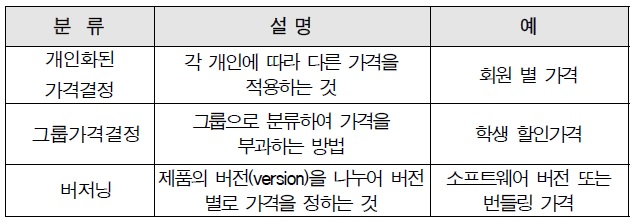

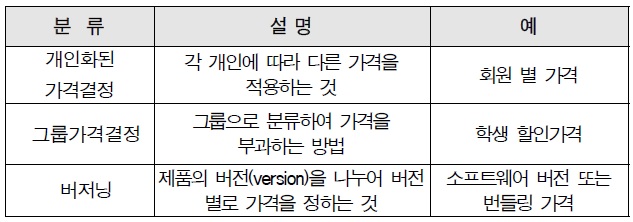

정보재는 추가 생산을 위한 가변 비용이 낮아 다양한 고객군에 대한 가격차별화로 매출을 극대화할 수 있기에 정보재는 다양한 버전(version)과 번들(bundle)로 제공된다. Shapiro·Varian(1999)의 연구에 따르면 가격차별화(price discrimination)의 방법에는 개인화된 가격결정, 그룹가격결정, 버저닝의 3가지 유형이 있다. 첫째, 개인화된 가격결정이란 각 개인에 따라 다른 가격을 적용하는 것으로 각 개인의 지불의사에 해당하는 가격을 부과하는 것이다. 둘째, 그룹가격 결정은 고객을 그룹으로 분류하여 가격을 부과하는 방법이다. 셋째, 버저닝(Versioning)은 제품의 버전(version)을 나누어 버전 별로 가격을 정하는 것이다. 이상에서 논의된 정보재 가격전략은 <표 2>에 정리되어 있다.

정보재 가격전략

정보재 가격전략의 핵심은 정보재화에 대해 소비자가 가지는 가치인식의 차이가 있고 이런 차이에서 오는 가치를 최대한 실현하기 위해 개인화된 가격결정, 그룹가격결정, 버저닝을 활용하여 수익을 극대화한다는 것이다.

이런 전략은 크라우드 펀딩 플랫폼 활용에 가능성을 부여하는데 정보재 프로젝트가 크라우드 펀딩을 진행할 경우, 정보재에 대한 잠재 투자자들의 가치평가는 매우 다를 가능성이 크다. 따라서, 크라우드 펀딩 플랫폼에서는 일반적으로 버저닝 기법을 활용하여 투자자들이 자기선택(Self-Selection)의 기회를 제공하는 것이 일반적이다. 예를 들어, 영화를 제작하기 위한 자금을 확보하고자 하는 프로젝트의 경우, 투자자들에게 시사회 입장권 판매, 시사회 입장권과 책자 및 정보제공, 투자자 목록에 이름 명기 등 영화에 대한 가치를 인정하는 수준에 따라 좀더 높은 수준에 해당하는 투자 옵션을 제공한다. 본 연구에서는 크라우드 펀딩에 올라오는 프로젝트 중 상당수가 정보재 성격을 갖고 있다는 측면에서 향후 논의는 정보재적 성격 중심으로 전개한다.

본 연구의 가장 중요한 목적은 크라우드 펀딩의 운영원리를 이해하고 크라우드 펀딩의 벤처창업에의 활용 가능성을 분석하는데 그 목적을 두고 있다.

본 연구의 설계는 기존 연구들의 이론적 분석을 검토함으로써 크라우드 펀딩의 운영원리를 명확히 이해할 수 있는 프레임워크를 제시하려 한다. 또한, 대부분의 프로젝트들을 차지하고 있는 정보재의 특성을 분석함으로써 크라우드 펀딩에서의 활용 가능성을 검토하여 벤처창업과의 관계를 명확히 하고자 한다.

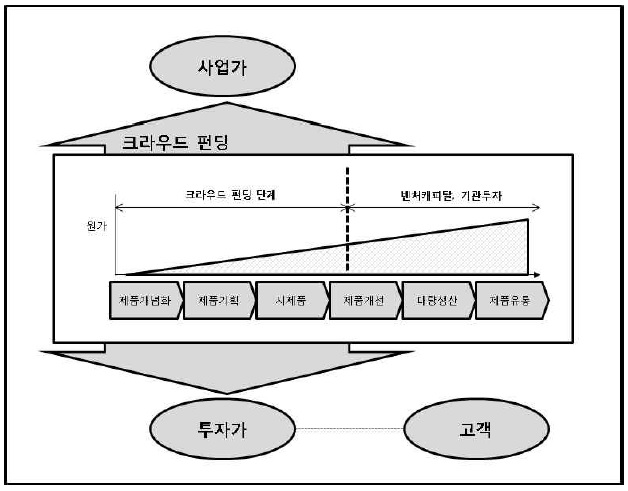

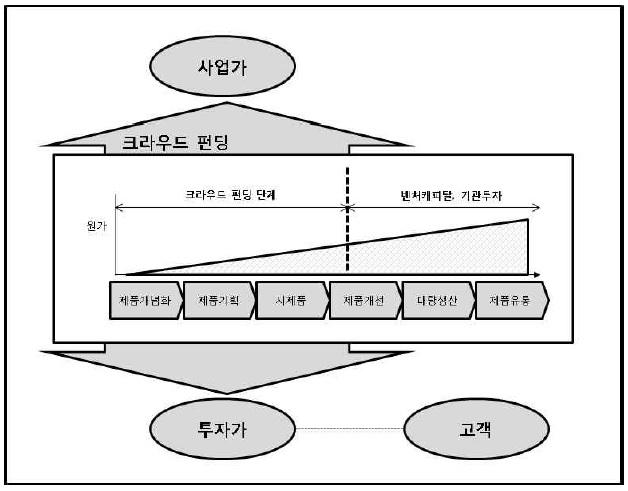

특히, 제품의 생애주기를 고려하며 동시에 사업가, 투자자, 초기 고객과의 관계를 크라우드 펀딩 플랫폼을 통해 이해하기 위한 프레임워크를 명시적으로 제시하여 이들 사이의 관계를 명확히 할 필요가 있다.

<그림 4>에서 제시된 바와 같이, 크라우드 펀딩은 제품 라이프 사이클 중 제품개념화, 제품기획, 시제품 및 제품 개선 단계의 일부에 적절한 자금 확보 방안으로서 초기 단계의 벤처기업에게 적절한 투자 플랫폼이라 할 수 있다. 이 단계의 사업가는 크라우드 펀딩 사이트에 프로젝트를 등록함으로써 잠재 투자가와 고객 기반 중 초기 수용 고객과의 의사소통이 가능해진다.

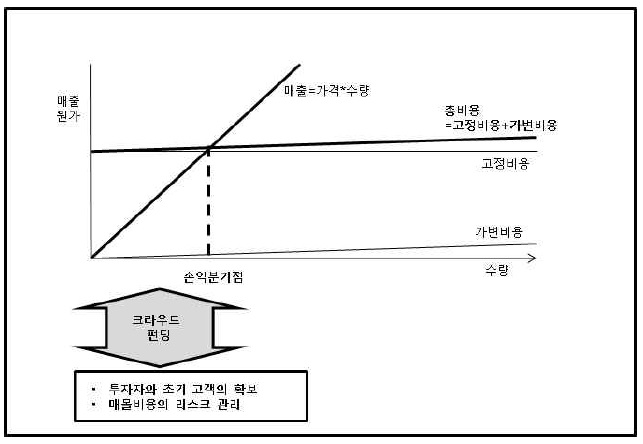

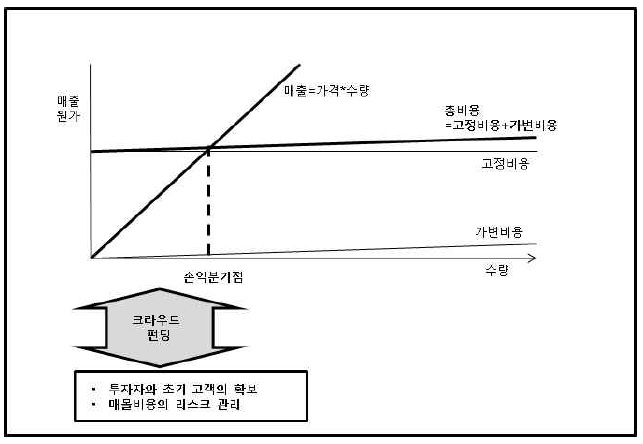

제품 라이프 사이클 중 전반부 단계에 크라우드 펀딩을 통해 불특정 다수의 투자자들로부터 투자자금을 확보하는 것은 벤처사업의 리스크 관리 측면에서도 매우 중요하다. 원가는 대량생산 이전에는 대규모로 투입되지는 않으나 정보재의 특성 상 초기의 재무적 위험에 노출되기 때문이다.

<그림 5>에 표시된 바와 같이 이론적으로 정보재는 초기 고정비용의 비중이 높고 동시에 이 고정비용이 매몰 비용적 성격을 갖기에 초기의 원가를 위한 투자 확보와 초기 고객 확보는 사업의 리스크를 현저히 경감할 수 있다.

이 장은 위에서 제공된 프레임워크를 통한 분석 결과를 크라우드 펀딩의 장점, 기회 및 위협과 크라우드 펀딩 플랫폼을 벤처창업 활용하는 측면 등 두 부분으로 나누어 설명한다.

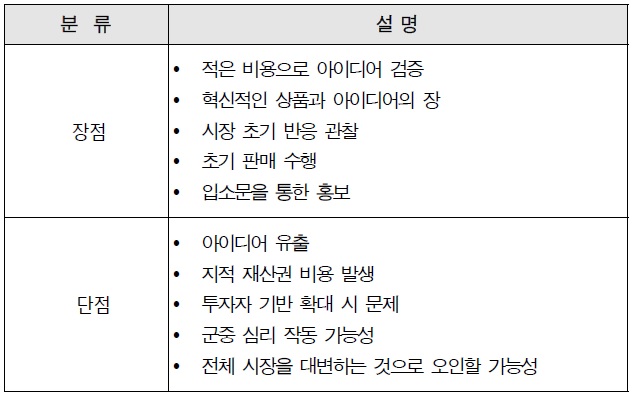

크라우드 펀딩의 이해를 위한 프레임워크에서 제시된 바와 같이, 크라우드 펀딩은 제품개발 라이프 사이클 전반부에 “대중의 지혜(Wisdom of Crowds)”에 접근하여 혁신적인 프로젝트를 선별하고, 그렇게 선별된 프로젝트를 “입소문(Word of Mouth)”으로 주목 받고 자금을 확보하거나 수요를 창출하는 역할을 한다. 크라우드의 펀딩 플랫폼의 장점은 무엇보다도 예비창업가나 벤처기업, 사회적 기업들이 자금조달의 비용을 절감할 수 있는 점이라 할 수 있다. 이런 이유로 말미암아 크라우드 펀딩은 다양한 아이디어와 혁신적 개념의 프로젝트를 쉽게 유치할 수 있게 하거나 대기업 또한 신사업에 대한 기획안을 짜는 데에 유용하게 사용될 수 있다. 이런 이유로 점점 더 다양한 업종 분야 별로 크라우드 펀딩 사이트가 확장되고 있는 추세이기도 하다. 실제로 환경, 예술, 언론, 미디어 및 소프트웨어 등에서 전문적인 크라우드 펀딩 사이트가 등장하고 있다.

또한 크라우드 펀딩은 혁신의 장으로 활용될 기회가 많을 것으로 분석된다. 이전에 크라우드 소싱에서 다수의 사용자에게 아이디어를 확보했었던 수준이었다면 크라우드 펀딩은 혁신적인 아이디어를 상품화하고 사업화할 수 있는 플랫폼으로 활용될 수 있기 때문이다.

무엇보다 중요한 점은 크라우드 펀딩의 구체적인 기회는 앞에서 제시된 분석 프레임 중 초기 수요 확보에 있다. 인터넷 상의 대중은 투자자이기도 하지만 동시에 프로젝트를 평가한 후 실제 사용할 고객이 될 가능성이 크기 때문이다. 초기 투자 참여 투자자들은 본인의 자금을 실제로 투자하기에 프로젝트의 내용에 대해 자세히 검토할 가능성이 높고, 일단 투자를 결정한다면 적극적으로 프로젝트에 호감을 가지고 홍보 할 가능성이 높다. 그로 말미암아 홍보비용의 절감도 기대할 수 있다.

또 다른 기회로는 투자의 참여한 투자자는 현재의 프로젝트를 개선하기 위해 추가적인 아이디어를 제공할 수도 있다. 예를 들어, 영화나 소설의 줄거리에 대해 피드백을 제공하여 대안의 줄거리를 갖도록 하는 등 새로운 개선 기회를 확보할 수도 있다.

투자 유치 외에 프로젝트 평가의 지표로 검토될 수 있는 투표는 실제로는 프로젝트의 진정한 가치를 반영하기는 어렵다. 왜냐하면, 프로젝트의 인상(impression)에 따라 즉흥적인 결정이 될 가능성이 높기 때문이다. 따라서 이런 정보는 왜곡된 신호로 작동될 수도 있다.

크라우드 펀딩 이해를 위한 프레임워크의 라이프 사이클 중 개념화, 기획 및 프로토타이핑 단계에서 크라우드 펀딩을 통해 프로젝트를 소개하는 것은 투자자와 고객과 이전보다 훨씬 이른 단계부터 의사소통할 수 있게 한다. 사업 기획 초기에 발생하는 여러 문제들을 투자자와 고객의 피드백을 받을 수 있는 기회를 갖게 되는 것이다.

반면에 크라우드 펀딩을 통해 자금 유치를 할 경우, 여러 문제에 노출되기도 한다. 입소문과 고객 피드백에 적절히 대응하지 못할 경우, 크라우드 펀딩에서 프로젝트를 진행하는 것은 사업에 나쁜 이미지를 각인시킬 가능성이 있다. 특히, 충분히 준비되지 않은 경우, 투자자나 초기 고객은 프로젝트 결과물에 실망할 수 있고, 결과적으로 시장에서 부정적인 인식이 부각된다. 또한, 크라우드 펀딩 프로젝트를 통해 아이디어가 일반에 노출되고 지적 재산권을 확보하지 못한 상태에서 유사 서비스(Copy Cat)가 출현하는 위험에 노출될 수 있다. 예를 들어, 높은 투자 금액을 유치하려다 투자 유치에 실패할 경우, 잠재고객에게 이 프로젝트는 대중성을 확보하지 못한다는 인식을 심어줄 수 있다. 실제로 국내에서 게임 개발 프로젝트는 크라우드 펀딩으로 자금 확보에 성공한 사례가 거의 없다. 게다가 소액의 펀딩 규모는 오히려 게임 개발팀의 사기를 저하시키는 요인이 되기도 한다. 국내에서 게임 개발 펀딩 목표 금액이 3,000,000 원 이상의 펀딩이 성공했던 사례가 극히 드물었던 것을 고려해 본다면 게임 개발자들에게는 홍보적 성격의 부수적인 자금 확보 방안으로 활용될 수 있다.

크라우드 펀딩 프레임워크에서 특히 주목해야 할 점은 크라우드 펀딩에서의 결과가 프로젝트의 궁극적 결과물이 아니라는 점이다. 때때로 대중의 지혜가 작동하기도 하지만 때로는 집단사고가 지배하여 우매한 의사결정이 지배적인 경우도 자주 발견된다. 크라우드 펀딩과 P2P 대부에서도 이런 현상을 발견할 수 있는데 많은 투자들이 기존의 인기 프로젝트에 참여하는 허딩 양상을 보인다(Burtch, 2011; Zhang and Liu, 2012). 또 기부형 크라우드 펀딩에서는 반대의 경향도 관찰되었다(Burtch·Ghose & Wattal, 2012b). 뿐만 아니라, Do et al. (2012)에 따르면 서비스 제공자가 중간에서 어떤 정보를 제공하느냐에 따라 투자자의 투자 패턴에 영향이 큰 것으로 분석되었다. 따라서, 크라우드 펀딩의 투자 유치결과에 절대적인 의미를 부여하는 것보다는 크라우드 펀딩의 제공정보가 어떤 상황에서 잠재 투자자들에게 전달되는지에 대해 충분한 검토가 필요하다.

지적 재산권 역시 중요한 문제이다. 법적으로 충분히 보호되지 않은 프로젝트 아이디어는 다른 사람이 쉽게 복제할 수 있는 가능성이 존재하기 마련이다. 특허, 저작권, 상표권 등 법적 보호수단이 있으나, 비용이 드는 점을 고려해야 한다. 또, 주식 취득형 크라우드 펀딩의 경우, 크라우드 펀딩을 통해 확보한 신규 투자자들과 기존 투자자들 간의 법적 권리 해석도 중대한 이슈로 떠오를 수 있다.

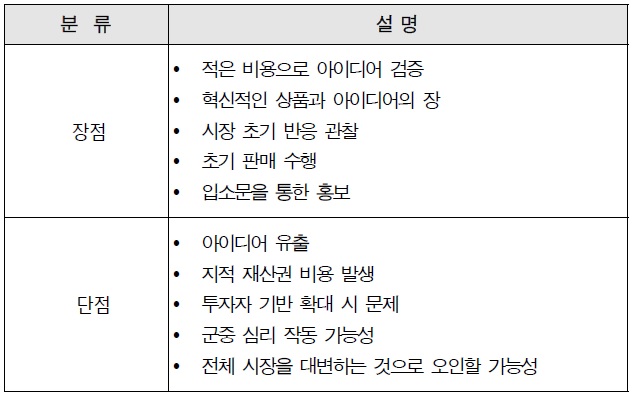

<표 3>은 위에서 논의된 크라우드 펀딩의 장단점을 정리한 것이다. 벤처창업에서의 활용 가능성 관점에서 세부적인 논의는 좀 더 깊이 있는 분석이 필요하다.

크라우드 펀딩 장단점

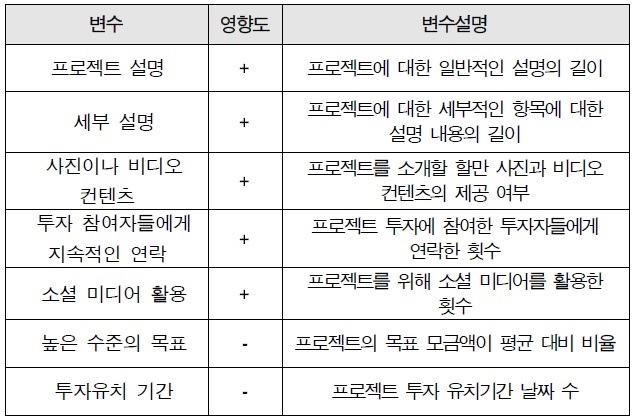

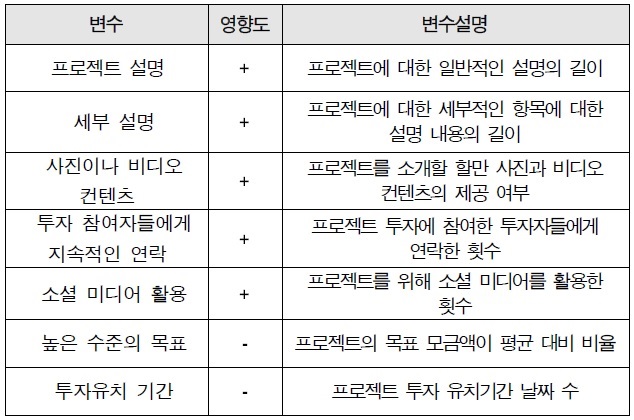

크라우드 펀딩 사이트마다 차이는 있지만, 대부분의 크라우드 펀딩 플랫폼은 투자 유치 성공 시 투자액수의 3 ~ 10%를 수수료로 부과한다. 기존 방식대로 투자자들을 소개받고 사업을 설명하고 투자를 유치하는 절차와 비교해보면 상대적으로 비용이 적다고 할 수 있다. 프로젝트의 등록 시 입력하는 내용과 투자 성공과의 상관관계에 대한 분석 결과, 프로젝트 설명, 세부 설명, 사진이나 비디오 컨텐츠, 투자 참여자들에게 지속적인 연락, 소셜 미디어 활용 등은 양(+)의 효과를 미치는 반면, 높은 수준의 목표나 투자유치 기간 등은 음(-)의 효과를 미치는 것으로 분석되었다(Burtch·Ghose & Wattal, 2012b). 각 요인 별 설명은 <표 4>에 정리되어 있다.

[<표 4>] 프로젝트 등록과 관련된 변수의 투자성공 영향도

프로젝트 등록과 관련된 변수의 투자성공 영향도

이에 따르면 벤처기업은 사업계획을 크라우드 펀딩 플랫폼에서 프로젝트로 등록할 경우, 사업의 설명을 위해 사진 및 비디오 등 많은 정보를 제공하고 소셜 미디어를 활용하여 투자 참여자들과 적극적으로 의사소통하는 것이 필요하다. 그리고, 프로젝트의 목표를 너무 높게 잡는 것은 비현실적인 사업계획으로 인식되므로 적절하지 않으며, 투자 유치기간은 평균적으로 짧게 잡아 주목을 끌고 단기간 내에 투자 마감을 하는 것이 길게 진행하는 것보다 효과적이라고 할 수 있다.

연구 서두에서 기술하였듯이 업종 분야 별 크라우드 펀딩 서비스가 출현함에 따라, 구체적인 프로젝트 등록 첫 단계 중 가장 중요한 의사결정은 어떤 크라우드 펀딩을 선택하느냐이다. 범용 크라우드 펀딩 플랫폼을 활용할지, 업종 특화 크라우드 펀딩 플랫폼을 활용할지, 기부형, 대부형, 보상형, 주식취득형 중 어떤 형태의 프로젝트를 진행할지 등이 이 단계의 주요 결정사항이 된다.

Burtch·Ghose & Wattal(2012b)의 연구에 의하면, 유치기간 초기에 유치된 결과가 전체 투자유치에 지속된다. 따라서 벤처기업은 초기의 투자유치 양상을 관측해야 하며, 전체 투자유치 영향에 대비할 필요가 있다. 이는 마치 신간 서적이나 음악이 처음 공개되었을 때의 반응이 시장 수요에 영향을 미치는 것과 같다.

한편, 기부형 크라우드 펀딩에서는 반대로 초기 기부가 후반부 기부를 위축시키는 것으로 분석되었는데 이는 후반부 기부자들이 기부 현황을 보고 어느 정도 기부를 받은 프로젝트에 기부하는 것은 자신의 기부 가치를 떨어뜨린다고 인식 하는 것에 기인한다. 이런 문제를 해소하기 위해서 다음 세 가지 대책을 제시하였다. 첫째, 개별 기부에 대해 보조금을 제공할 것이라는 것을 후발 기부자들에게 알려주는 것이다. 둘째, 기부자들의 기부 사실이 잘 드러나게 하는 것이다. 셋째, 기존 기부자들의 기부 금액을 비교할 수 있도록 하여 후발 기부자들의 기부가 의미 있다는 점을 부각하는 방안이다.

또 다른 연구의 결과로는 프로젝트의 지역이 투자자들의 위치와 가까울수록 효과적인 것으로 밝혀졌다. 이것은 크라우드 펀딩이 공연이나 시제품 배송 등 지역사회와 밀접한 관계가 있기 때문이다. Agarwal·Catalini & Goldfarb(2010)의 연구에 의하면, 크라우드 펀딩 프로젝트에 가족들과 친구들이 참여의 영향이 큰 것으로 분석되어 지역 사회와의 연관성을 확인해준다.

게다가 문화적 요인도 작용하는데 인종, 언어 등의 차이도 크라우드 펀딩에 등록되는 프로젝트 투자 성공 가능성에 음(-)의 상관관계를 보인다(Burtch·Ghose & Wattal, 2012a). 따라서, 크라우드 펀딩 사이트는 프로젝트 특성에 문화적 요인을 감안하여 따로 분류하여 투자자와 연결될 수 있도록 하는 것이 효과적이다.

지금까지의 크라우드 펀딩 프레임워크를 통한 분석 결과와 기존 논문의 크라우드 펀딩 전략을 종합해 보면, 가장 많은 투자를 한 투자자를 공개하는 것, 소셜 미디어를 통해 투자 참여자 간의 상호 교류를 강화하는 것, 적절한 투자 금액을 미리 제시하여 투자 금액의 기준을 제시하는 것, 제 3기관의 신용보증을 제시하는 등의 신뢰를 확보하는 것 등이 효과적인 전략인 것으로 분석되었다.

본 연구는 빠르게 성장하고 있는 크라우드 펀딩에 대한 기존의 연구를 검토하고 벤처창업 자금 조달 방안으로 크라우드 펀딩 플랫폼을 활용하는 것을 분석 연구하였다.

분석 결과, 크라우드 펀딩의 다수를 차지하고 있는 정보재 특성 상 고정 비용이 높고 가변 비용이 상당히 작기 때문에, 고정 비용의 사업 위험성을 대중의 지혜를 통해 심사하고 초기 수요를 확보함으로서 초기 벤처의 위험을 관리할 수 있어 초기 벤처의 자금 플랫폼 역할 가능성이 기대된다. 하지만, 이전 연구결과를 검토해본 바, 정보의 비대칭성으로 말미암아 대중의 지혜가 작동하지 않고 집단사고로 흘러 크라우드 펀딩의 심사 능력이 발휘되지 못할 경우에는 초기 벤처를 위한 투자 플랫폼으로서 위협요인도 존재한다.

미국에서도 JOBS 법안이 통과되고 다른 여러 나라에서도 일자리 창출과 창조 경제 활성화 차원에서 크라우드 펀딩의 제도화를 진행 중이다. 국내에서도 정부가 자본시장법 개정을 진행 중에 있다. 신설되는 온라인소액투자중개업자 제도를 통해 증권 발행인의 공시부담 등을 규제가 완화되면 벤처 기업 등이 크라우드 펀딩을 통해 자금을 조달하기가 용이해질 것으로 예상된다.

본 연구에 따른 시사점으로는 첫째, 크라우드 펀딩 플랫폼이 정보재 사업의 위험성을 관리하는 데에 효과적이므로 정보재 사업 분야 벤처기업의 투자 유치 플랫폼으로 활용될 수 있도록 발전 방향을 정하는 것이 적절하다.

둘째, 크라우드 펀딩 프레임워크 분석 결과, 벤처기업에게 크라우드 펀딩 플랫폼은 저비용 투자 유치 등의 장점이 있으나 초기 명성 관리 차원에서 위협이 될 수 있으므로 신중한 접근이 필요하다.

셋째, 크라우드 펀딩 플랫폼의 벤처창업 활용에는 법적, 제도적 요건이 있으므로 서둘러 입법화와 제도화가 이루어져야 한다. 특히, 지분 참여형 크라우드 펀딩에 대한 규제 완화는 일자리 창출과 창조 경제 활성화에 긍정적인 영향이 기대되므로 정책적 지원이 조속히 이루어져야 한다.

본 연구의 한계점은 크라우드 펀딩에 대한 기존 연구 검토를 기초로 개념적 연구를 진행한 것으로 향후에는 구체적인 실적 자료를 가지고 실증 분석하는 연구를 진행해야 할 것이다. 향후 후속 연구로 국내 크라우드 펀딩 사이트들의 프로젝트를 추적 조사할 계획이다. 또한, 좀 더 다양한 크라우드 펀딩이 활성화되면 이 연구에서 개발된 크라우드 펀딩 이해를 위한 프레임워크의 효과성을 검증하는 것도 향후 연구방향이라고 할 수 있다.

본 연구가 발판이 되어 크라우드 펀딩의 벤처창업 활용이 극대화될 수 있는 연구가 이루어져 벤처 자금 조달 정책을 입안하는 정부의 시행착오를 줄이기를 기대해 본다.