Korean government recently plan to transform Korean economic system into so called “creative economy” in which entrepreneurial activities play major role. Therefore, a large number of new public support program for entrepreneurs have been announced. On the other hand, there has been growing needs for fairness of economy: large companies are regarded to have abused their negotiating power so far. These two very apparent social trend may require active role of large companies to develop sustainable entrepreneurial ecosystem in Korea. In this study, the author tries to review current situation and to find what would drive active participation of large companies as seen in other countries.

그 동안 대기업들의 주도로 이루어진 우리나라 경제성장 과정은 상대적으로 중소벤처기업들의 비중이 낮아지는 결과로 이어졌다. 최근 경제민주화와 창조경제 논의와 더불어 중소 벤처기업과 대기업이 균형 있는 공생발전을 이루어낼 수 있는 제도적, 문화적 장치에 대한 모색이 활발해지고 있다. 본 연구에서는 이 같은 환경을 배경으로, 우리나라의 벤처기업 생태계에 대기업이 어떤 긍정적인 역할을 할 수 있을 것인지 그 가능성을 탐색해보고자 한다.

2012년 12월 현재 우리나라 벤처기업 수는 약 28,193 개로서 10년동안 약 3배 가량 증가(벤처기업협회, 2012) 하는 등, 외형상 벤처기업의 설립 및 운영은 상당히 활발한 것으로 나타나고 있다. 벤처기업 가운데 이른바 천억클럽이라고 불리는, 매출 1000억 이상을 한번이라도 달성한 적이 있는 기업들은 381개이며 이들의 연간 매출액은 약 78조로 나타나(중소기업청, 2012), 벤처기업들 가운데 중견기업으로 안착한 사례도 상당수 나타나고 있다 하겠다.

그러나 통계를 조금 더 살펴보면, 상당히 이와 같은 지표들이 일종의 착시현상에 불과하다는 의견(김기완, 2012)도 있다. 우선 벤처인증을 받은 기업들이 크게 늘어나고는 있지만, 이들 기업들이 대부분 기술평가 보증 및 대출을 통해 벤처인증을 받고 있으며 이들 유형의 기업들이 다른 벤처인증유형 보다 상대적으로 규모가 크고 업력도 길다는 점에서 최근 급증한 벤처인증기업들이 과연 일반적인 의미의 벤처기업인가에 대한 의문이 제기되고 있는 것이다.

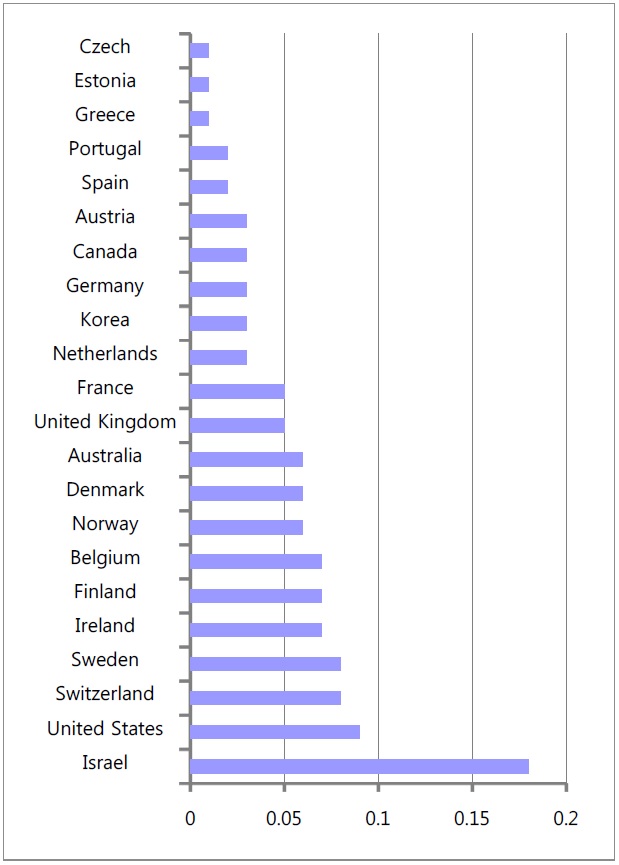

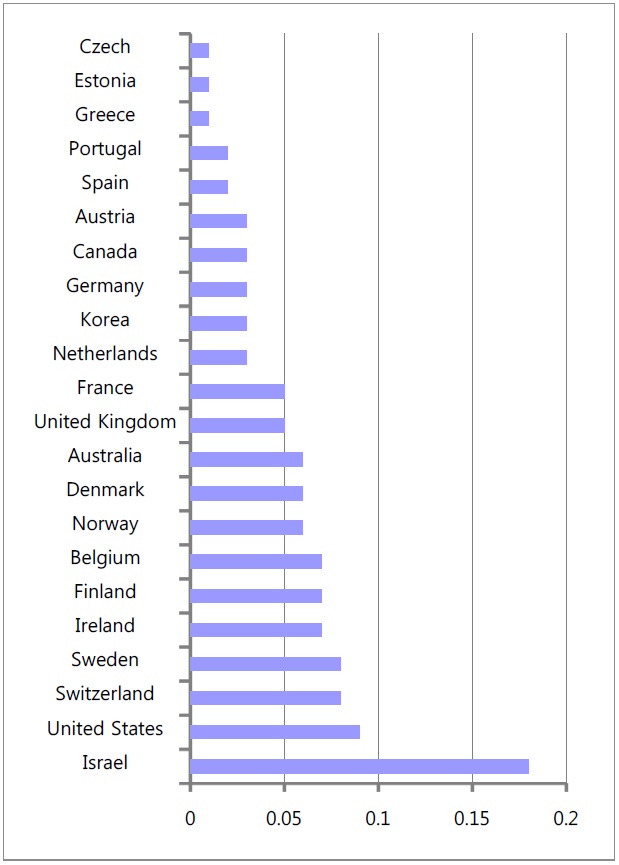

벤처기업의 역동성에 대한 의문은 다른 관점에서도 제기될 수 있다. 우선 우리나라의 벤처캐피탈 활동은 다른 OECD국가에 비해 상대적으로 매우 낮게 나타나고 있다. (김석용&박태진, 2006) 최근 발간된 OECD의 “Science, Technology and Innovation Outlook 2012” (이하 STI Outlook 2012)에 따르면 우리나라의 GDP 대비 벤처캐피탈 투자액은 OECD평균에 다소 미치지 못하는 수준이며, 선진국가들에 비해서는 상당히 낮은 수준으로 평가되고 있다(그림 1).

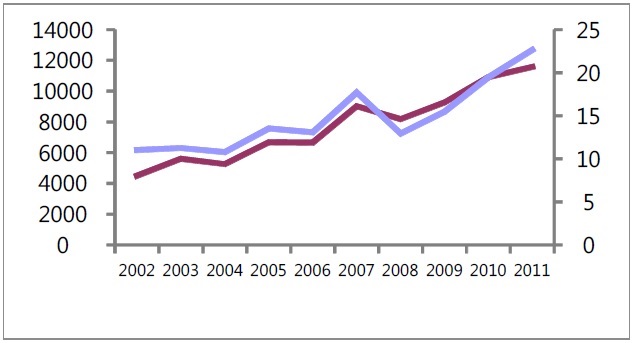

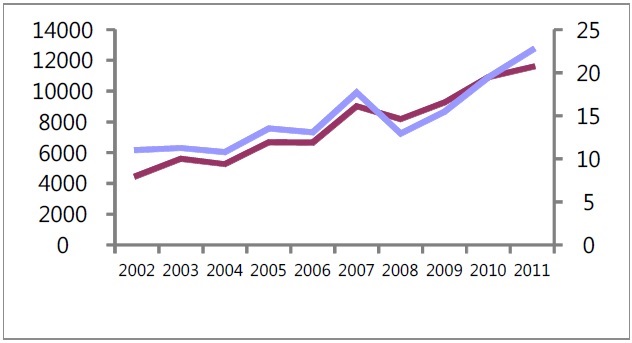

벤처캐피탈 투자액 총량의 부족보다 더 심각한 것은, 우리나라 벤처캐피탈의 업체당 평균 투자금액이 증가하고 있다는 것이다(그림 2). 2002년 업체당 약 8억원 가량이었던 투자금액이 2011년 말 약 21억으로 크게 증가한 것은 벤처캐피탈이 안정지향적인 투자를 선호하면서 초기 벤처기업의 자금공급이 원활하지 않게 되었다는 점을 방증한다.

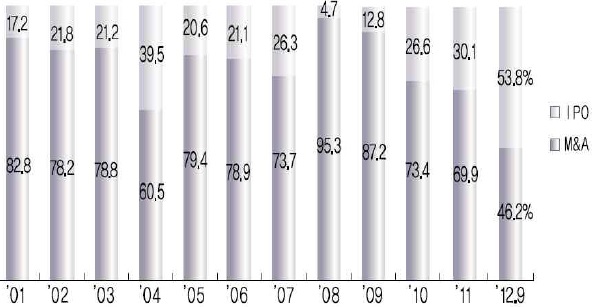

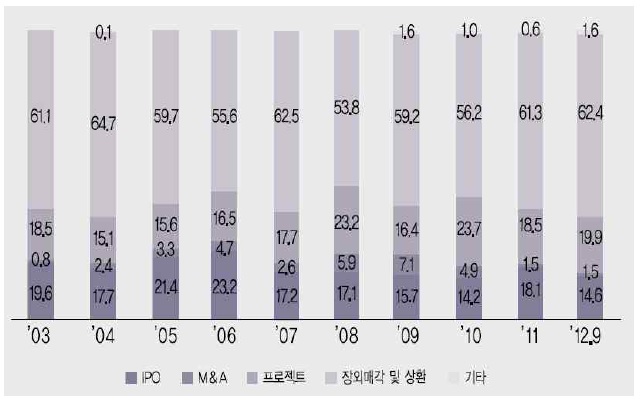

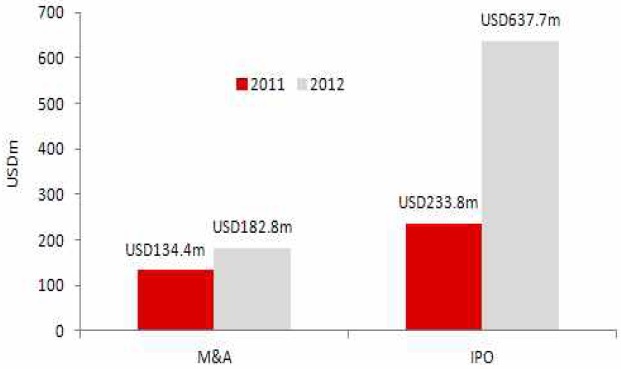

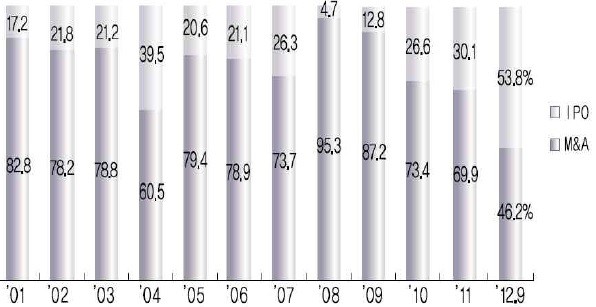

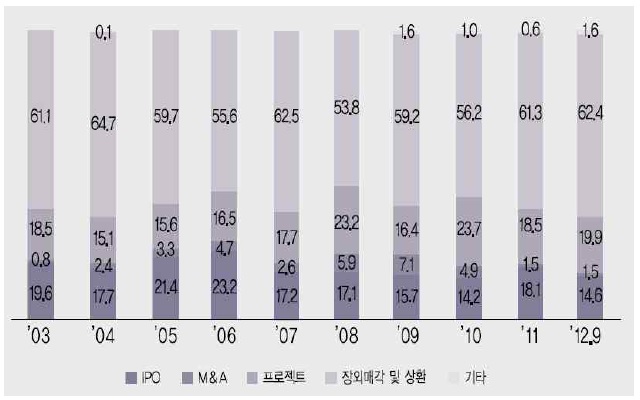

이와 같은 흐름의 가장 핵심적인 원인은 회수시장의 한계에서 찾을 수 있다. 우리나라에서 벤처투자의 회수는 대부분 장외매각 및 상환 방식으로 이루어진다(그림 3). 이는 전통적인 은행자본주의의 특성을 갖는 일부 국가를 제외하면 매우 특이하다고 할 수 있다. 미국의 경우 벤처투자의 가장 큰 회수수단은 인수합병으로 그 비중이 70%에 달한다*(그림 4).

미국과 우리나라 모두 투자방식의 대부분이 상환전환우선주임에도 불구하고, 우리나라에서는 상환이 주로 이루어지고 미국의 경우 기업의 매각을 통한 회수가 이루어지는 차이는 몇 가지로 나누어 생각해 볼 수 있다.

우선 우리나라 코스닥 시장의 문이 매우 좁다는 점에 주목해야 한다. 연간 600여개의 신규 벤처투자가 이루어진다는 점을 감안하면, 벤처기업과 일반기업을 모두 합쳐 연간 60여개에 불과한** 코스닥 상장업체의 수는 매우 부족하다고 할 수 있다. 이는 투자자보호라는 금융당국의 정책목표와 벤처기업의 활성화를 통한 고용 및 산업의 활성화라는 정책목표가 상충된 결과 금융정책이 우위를 점한 결과라고도 할 수 있는데, 정책효과의 총합을 감안할 때 어떤 것이 더 바람직한지 재고할 시점에 와 있다고 본다. 투자자책임이라는 대원칙이 존재함에도 투자자에 대한 과잉보호를 위해 창조경제의 핵심인 창업생태계의 순환고리를 막고 있는 것은 아닌가 하는 의구심을 버릴 수 없기 때문이다.

회수시장이 잘 작동하지 않는 또 다른 이유는 벤처캐피탈이 기다릴 여유가 없다는 것이다. 벤처캐피탈의 펀드 존속기간이 IPO에 걸리는 시간에 비해 상대적으로 짧기 때문에 벤처 캐피탈은 조기회수가 가능한 상환방식을 선호하게 되는 측면이 있다. 한 조사(벤처캐피탈협회, 2012)에 따르면, 우리나라 벤처기업의 설립 이후 상장까지 걸린 시간은 약 12-14년 내외로, 벤처투자조합의 평균존속기간인 6년과 상당한 시간적인 차이가 있다. 이로 인해 벤처캐피탈들은 초기기업에 투자하기 어렵고, 또한 상장까지 기다리지 못하는 문제가 발생하고 있는 것이다(조상섭 & 양영석, 2011).

그러나 우리나라의 벤처자본순환구조에서 무엇보다 큰 문제는 인수합병 시장이 활성화되어 있지 않다는 점이다. 우리나라에서 벤처중소기업의 인수합병시장이 활성화되어 있지 못하다는 지적은 물론 매우 오래된 것이다. 그러나 다양한 지원정책이 존재하였음에도 불구하고 우리나라의 중소벤처기업 인수합병 시장은 여전히 제대로 작동하지 못하고 있는 것이 사실이다. 다음 장에서는 이에 대해서 좀 더 살펴본다.

*2012년 상반기의 경우 IPO의 비중이 갑자기 커진 특이한 양상을 보이는데, 이는 사상최대규모의 IPO인 Facebook의 IPO (160억 USD)로 인한 일시적 효과이다. **해마다 차이가 있지만, 일반적으로 IPO기업 가운데 50-70% 가량이 벤처기업인 것으로 나타나고 있다.

III. 인수합병을 통한 벤처투자 회수시장 활성화 논의

우리나라에서 중소벤처기업들의 인수합병에 제한되고 있는 이유를 크게 세가지로 나누어 살펴볼 수 있다. 현재 벤처기업을 운영하고 있는 창업자/경영자의 문제, 인수합병의 주체가 될 수 있는 인수자의 문제, 그리고 이와 같은 거래를 가능하게 하는 중개자(Intermediary)의 문제가 그것이다.

우선 우리나라의 경우 창업자/경영자들이 기업의 매각에 대해 부정적이기 때문에 인수합병이 잘 이루어지지 않는다는 의견이 있다. 이들이 스스로 기업매각을 부정적으로 볼 뿐 아니라, 회사의 임직원이나 여타 이해관계자들이 기업의 매각을 머니게임이라고 보는 등 부정적으로 이해하는 경우가 많다는 것이다. 이러한 문제는 기업을 단순히 계약의 집합체라기보다는 인적관계의 총합으로 바라보는 우리나라의 독특한 사회적 풍토와 연결되어 있는 것이기 때문에 쉽게 변화되기 어려울 가능성이 있다. 그러나 이것이 우리나라 중소벤처 기업의 인수합병을 가로막는 중요한 원인이라고 보기는 어렵다. 실제로 일부 사례연구와 실증분석은 이러한 인식의 존재는 확인하고 있으나, 이것이 인수합병의 중요한 장벽인지는 분명하지 않다.

M&A 과정은 매우 많은 참여자가 협업해야만 완성될 수 있다. 거래상대자의 발굴과 실사, 가치평가, 협상 및 사후통합으로 이어지는 일련의 과정이 일상적인 경영활동과는 상당히 다른 경영, 기술, 회계 및 법률분야의 지식과 경험을 요구하기 때문이다. 특히 이런 과정을 총체적으로 지원하고 이끌 자문사의 참여가 필수적인데, 우리나라의 중소벤처기업은 이런 자문사를 활용하는데 어려움을 겪는 경우가 매우 많다.

이러한 어려움은 주로 M&A자문사의 수익구조에 기인하는 것이다. M&A자문업무를 주로 수행하는 대표적인 주체들은 투자은행, 회계법인, 증권사등을 들 수 있는데 이들은 주로 총 거래금액의 일정비율을 지급받는 형태의 자문수수료 체계를 운영하고 있다. 따라서, 물론 이 금액이 작은 경우에도 고객과의 다른 거래 (감사, 증권발행)를 통해 발생할 총 수익을 감안하여 자문에 임하는 경우가 있지만, 자문사들은 총 거래 금액이 큰 인수합병에 참여하고자 하는 입장을 취하게 된다.

그러므로 일반적으로 수억에서 수십억에 불과한 중소벤처기업의 인수합병은 M&A자문사들에게는 참여유인이 거의 없는 영역이라고 할 수 있다. 이로 인해 이 시장영역에서 활동하는 자문사들은 M&A자문사로서의 전문성과 도덕성을 갖추지 못한 개인사업자인 경우가 매우 많다.

이러한 문제를 해결하기 위하여 정부는 “M&A 지원센터”를 설치하여 한 바 있다. 이는 일종의 공공 M&A 자문사라고 할 수 있는데, 인수합병을 희망하는 매수자와 매도자에게 정보와 자문 서비스를 제공하겠다는 취지였다. 이러한 시도는 처음이 아니다. 기술의 이전과 기술중심 기업의 인수합병을 지원할 목적으로 설립 운영 되었던 “기술거래소”의 사례가 이와 같은 시도로서 대표적인 사례이다. 그러나 이런 공공 M&A 자문서비스는 성공하기 매우 어렵다. 인수합병은 사적 거래(Private Transaction)의 가장 극단적인 사례로서 그 거래과정에서 많은 주체의 이해관계를 조정하기 위한 매우 세밀하고 미묘한 조정과정을 요구하기 때문이다. 참여자들은 인수합병의 최종 구조는 공개하더라도 그 과정에서 발생한, 때로는 매우 사적인, 이해조정작업이 노출되는 것을 불편하게 여긴다. 이를 감안할 때 공공부문이 이 영역에서 자문사로 역할하기를 기대하는 것은 무리라고 판단된다. 또한 수익구조를 감안할 때 자문업무에 종사하는 인력의 전문성과 임무동기를 민간부문과 유사하도록 유지하는 것 역시 불가능하다고 할 수 있다.

이로 인해 정부는 지난해(2012년) 7월, M&A 지원센터의 운영을 중단하고, 대신 M&A Info-market 이라는 이름으로 중소벤처기업의 인수합병 자문업무를 하고 있는 자문사들의 Networking을 활성하기 위한 플랫폼을 운영하는 방식으로 전환하였다. 이 사업의 주요내용을 살펴보면 다음과 같다.

이러한 방법은 공공부문이 직접 자문활동을 하고자 하는 이전의 정책에 비하면 진일보 한 것이라고 할 수 있으나, 적어도 현재까지의 참여 자문사들을 살펴보면 이들을 중소벤처기업이 인수합병 자문을 의뢰하기에 어려운 수준의 중개자들이 적지 않게 발견되는 등, 여전히 활성화는 미지수이다.

중소벤처기업을 인수할 주체의 문제는 더욱 심각하다. 중소벤처기업의 M&A자문업무를 담당하는 기업들의 경우 매도의뢰가 매수의뢰에 비해 항상 많은 것이 현실이며, 특히 초기 벤처기업을 인수하겠다는 주체는 거의 찾아보기 어렵다. 기업인수를 추진하는 주체들은 대부분 상당한 매출과 시장점유를 달성한 기업들을 선호하기 때문에 벤처기업들은 매도하기 위해 스스로 성장해야만 하는 딜레마에 빠지게 되는 경우가 많다.

이와 같은 문제를 해결하기 위해 정부는 여러 차례 정책방안을 수립한 바 있다. 그런데 지금까지 정부가 사용한 정책들은 주로 인수자금을 보충하는 것이었다. 가장 대표적인 정부정책이라고 할 수 있는 M&A 매칭펀드 프로그램의 경우 창업투자회사로 하여금 M&A 자금지원을 목적으로 하는 투자조합을 설립하도록 하고, 이 자금의 상당부분을 정부(모태펀드)가 지원하도록 하는 프로그램이다. 2012년말 현재 약 310억 가량의 자금이 집행되었다.

앞으로도 이러한 인수자금 지원 방식을 더욱 활성화하겠다는 것이 정부의 입장이며, 인수단계의 자금지원을 넘어 인수를 추진하는 기업에 대한 사전 또는 사후투자자금을 지원하는 방식을 검토하고 있는 것으로 알려지고 있다. 이 경우 정부가 사모투자펀드에 자금을 출자하고 이 펀드가 중소벤처기업을 인수하는 기업에 대해 지분투자를 실시하는 방식이 유력하다(박용린, 2012).

그러나 이와 같은 정책은 기업을 인수하는 데에는 여러가지 목적이 있다는 점을 감안할 때 제한적인 효과만을 기대할 수 밖에 없다. 기업의 인수는 재무적인 이익을 목적으로 일어날 수도 있고 (사모투자회사가 대표적이라고 할 수 있다), 피인수기업과의 시너지(범위의 경제 또는 규모의 경제에서 발생하는)를 지향하는 것일 수도 있다. 또 기술이나 인력의 확보를 주요한 목적으로 삼는 인수도 있을 수 있다. 현재의 정책 방향은 재무적인 목적의 기업인수자를 지원하는 것에 그 중점을 두는 것이라고 볼 수 있는데, 이는 벤처기업을 인수하고자 하는 인수자의 주요 목적과는 잘 부합되지 않는다. 아직 시장에서 충분히 검증되지 않은 벤처기업을 인수하고자 하는 인수자는 단기적인 가치상승을 통한 수익의 확보보다는 보다 장기적인 시너지 또는 벤처기업이 보유한 기술의 확보와 같은 전략적인 목적을 지향한다고 볼 수 있기 때문이다. 따라서 자금지원만으로 이와 같은 인수합병이 크게 늘어날 것이라고 보는 것은 어렵다. 오히려 주의하지 않으면 정부의 M&A 인수자금 지원 프로그램이 단기시장차익을 노린 인수자들의 안전판이 되어버릴 위험마저 존재한다.

사실 벤처기업의 가장 이상적인 인수자는 재무적 투자자가 아니다. 재무적 투자자는 궁극적으로 기업을 다시 매각해야 하기 때문에, 벤처기업의 투자생태계에서 최종 위치에 있는 주체가 아니며, 또한 장기적인 그림을 그리기 어렵다. 벤처기업의 이상적인 인수자는 새로운 사업(모델), 기술, 그리고 인력을 필요로 하는 기존기업이다. 그리고 특히 동종분야의 대기업은 상호 시너지를 발생시킬 수 있는 가장 좋은 인수주체라고 할 수 있다. 그러나 우리나라의 경우 대기업은 벤처기업의 인수주체로서 중요한 역할을 하지 못하고 있는 것이 현실이다. 다음 장에서 이 원인에 대해 좀 더 논의한다.

벤처기업 M&A 시장에서 대기업이 인수자 가운데 어느정도의 비중을 차지하는지에 대한 정확한 통계가 누적되어 있지는 않다. 개별 기업들의 공시자료를 통해 기업별로 확인해 볼 수 있을 뿐이다.

한 자료에 따르면 구글은 ’06년부터 ’11년 8월까지 69개 기업을, MS는 53개 기업을 인수한 것에 비해 삼성은 17개 기업을 인수한 것으로 나타나고 있다 (KISDI, 2012). 해외 경쟁기업에 비하면 크게 부족한 수준이지만, 사실 우리나라 기준으로 보면 삼성이 벤처기업 인수에 소극적이라고 말하기는 어렵다. 우리나라에서 그나마 벤처기업 인수에 관심을 기울이고 있는 대기업으로는 삼성, SK, 그리고 KT 정도가 손꼽히기 때문이다.

그 동안 우리나라 대기업이 벤처기업 인수에 소극적인 이유로 많은 매체에서 지적해 온 것은 대기업의 인식부족 및 부도덕이었다. 벤처기업은 그 특성상 기술과 사업모델이 비교적 소수의 인력에게 내재되어 있기 때문에 벤처기업의 핵심 인력을 스카우트 할 수 있다면 굳이 벤처기업을 인수할 필요가 없다는 인식이 대기업에게 널리 퍼져 있다는 것이다.

이와 같은 지적은 일면 타당하다. 대기업과 벤처기업의 처우격차가 세계 그 어느 나라보다도 큰 우리나라의 현실에서 대기업의 이직제의는 벤처기업의 종사자들에게 매우 매력적인 대안이 될 수 있기 때문이다. 또한 대기업과 벤처기업의 법적분쟁이 야기되는 경우 장기간의 분쟁기간 동안 소요되는 비용과 에너지를 벤처기업이 감당하기 어렵다는 구조적인 현실도 분명히 존재한다.

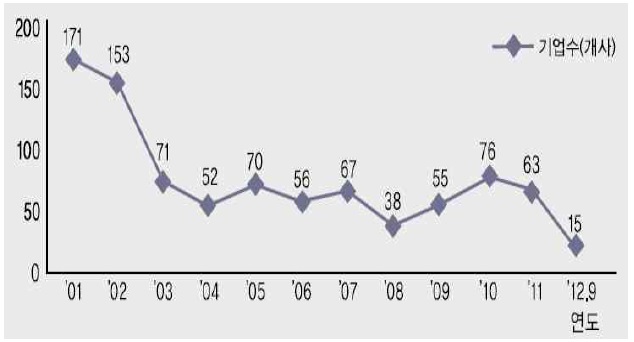

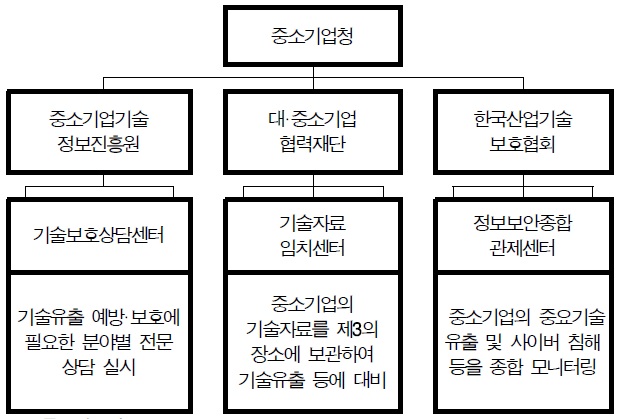

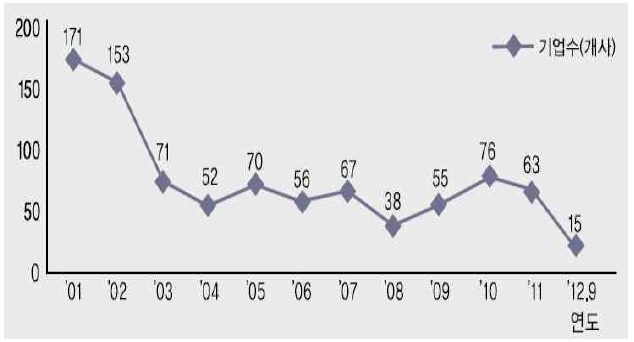

그러나 이러한 부도덕한 이른바 “기술탈취”가 대기업이 벤처기업을 인수하지 않는 현상을 다 설명한다고 보기는 어렵다. 왜냐하면, 이와 같은 “기술탈취”를 방지하기 위해 마련된 다양한 정책적 수단이 이미 실시(표 1 참조)되고 있으며 징벌적 손해배상제도의 도입 등 다른 정책도 실현되고 있는 현실에서, 그리고 무엇보다도 이와 같은 행동에 대한 사회적 비판의식이 고조된 상황임에도 불구하고 이로 인해 대기업의 벤처기업 인수가 더 활발해졌다고 보기는 어렵기 때문이다. 따라서 기술탈취에 대한 통제만으로 대기업의 벤처기업 인수가 해외와 같이 활성화될 것이라고 기대하기는 어렵다.

"기술탈취" 방지 정책활동

대기업의 벤처기업 인수가 활발하지 않은 데에는 규제도 중요한 역할을 한다는 것이 공통된 의견이다. 대기업이 적극적으로 벤처기업을 인수하는 과정에서 걸림돌이 될 가능성이 있는 제도는 다음과 같다.

우선 출자총액제한제도와 벤처기업인수의 연관성을 검토해 보고자 한다. 이 제도는 흔히 기업의 투자의욕을 감소시킨다는 비판을 받곤 한다. 그러나 실제로 출자총액제한제도는 기업의 투자를 감소시킨다기보다는 투자의 방식을 제한하는 의미가 더 크다고 할 수 있다. 일반적으로 기업은 신규영역(사업이나 시장)에 진출하고자 할 때 내부성장(organic growth)와 M&A 방식 가운데 어떤 방식을 선택할 것인지 의사결정을 하게 된다. 그런데 출자총액제한제도는 기업의 의사결정을 내부성장으로 유인하는 역할을 하는 것이다. 즉, 기업은 출자 총액제한제도 때문에 신규투자를 하지 않는 것이 아니라, M&A 방식의 신규투자를 회피하게 될 가능성이 크다. 특정 사업영역의 진출을 검토하는 대기업의 경우를 상정해보자. 이 대기업은 해당 사업영역에 이미 진출한 벤처기업을 인수하는 방식이 출총제로 인해 제한을 받기 때문에, 기존기업의 사업부문으로서 해당 사업에 진출하는 의사결정을 할 유인이 생긴다. 이러한 유인은 벤처기업의 인수가 활성화되지 않는 문제 뿐 아니라 해당 벤처기업과 대기업이 경쟁관계를 형성하도록 만드는, 매우 부정적인 상황으로 이어질 수도 있다.

다른 제도들은 대기업이 새로운 사업영역에 진출하기 위해 자본적 도구를 활용하는, 이른바 기업벤처투자회사(CVC : Corporate Venture Capital)와 큰 연관성이 있다. CVC란, 기존 기업이 일정한 내부자금을 별도로 펀드의 형태로 설정하고 이를 활용하여 벤처기업에 자본적 투자를 실행하거나 경우에 따라 인수를 하는 것을 말한다. 대기업은 새로운 혁신적인 사업영역에 대한 탐색적 투자를 통해 미래를 실험할 수 있다는 장점을, 그리고 벤처기업은 자본투자와 함께 사업상의 시너지를 추구할 수 있다는 장점을 가지고 있기 때문에 매우 널리 활용되고 있는 기업전략도구라 할 수 있다. CVC는 좀 더 넓은 범위의 용어인 기업 내 창업 지원구조의 일부(Wolcott & Lipppitz, 2006) 로 이해되기도 한다.

최근 학자들의 연구(윤병섭) 에 따르면 CVC에 의해 투자받은 기업들은 CVC와 그 모기업으로부터 기술 및 보완적 자산, 경영컨설팅 등을 제공받아 기업가치상승을 실현한 것으로 나타나고 있으며, CVC를 활용하는 대기업 역시 신기술 및 신지식 확보등의 효과를 거둘 수 있었던 것으로 보고되고 있다.

그러나 우리나라의 경우 대기업이 CVC를 활용하는 경우가 매우 적다. 현재 총 103개의 창업투자회사 가운데 5-6개사 만이 대기업과 직접적인 연관을 가지고 있는 정도로서, 우리나라 대기업들은 CVC를 거의 활용하지 않는다고 해도 과언이 아니다. 그 가장 큰 원인 가운데 하나는 복잡한 규제장치로서, 그 동안 가장 적극적인 CVC라고도 볼 수 있었던 두산계열의 네오플럭스가 금융사 보유금지로 인해 지주회사에서 분리된 것도 이러한 제도적인 어려움을 극복하지 못했던 것이 주요한 이유였다.

우선 기업집단 편입신고 및 기업결합제도를 살펴볼 필요가 있다. 현행 공정거래법에 따르면 대규모 기업집단에 소속된 기업이 다른 기업의 지분 30% 이상을 취득하는 경우 피투자 기업은 기업집단에 편입되며, 이를 신고하여야 하도록 되어 있다. 또한 조금 더 규모가 큰 기업의 경우에는 20% 의 투자만 집행하더라도 기업결합신고제도의 적용을 받게 될 가능성이 있다. 이처럼 기업집단에 소속된 기업은 공정거래법등에 따른 엄격한 통제를 받게 된다. 그런데 대기업 계열 CVC들은 바로 이와 같은 제도로 인해 투자규모에 제한을 받을 수 밖에 없다. 실제로 몇몇 벤처기업의 투자사례에서 확인되는 것과 마찬가지로 벤처기업들은 CVC를 기피하는 경향마저 나타나고 있다. 일반적인 벤처캐피탈들은 최초 투자 이후 기업이 성장하면서 추가적인 자금소요가 발생하는 경우 다시 유상증자등의 방법으로 자금을 투자하는 경우가 많은데, CVC의 경우 이 과정에 상당한 제약이 존재하기 때문이다. 이로 인해 많은 CVC들은 수동적투자자 (passive investor)로서 다수의 VC가 참여하는 콘소시움 형태의 투자에 집중하는 것이 현재의 상태이다.

또한 CVC가 계열사편입을 감수하고 특정기업에 대규모투자를 하고 나면, 이후 해당 기업에는 전혀 투자할 수 없게 된다는 점이다. 이는 창업투자회사의 계열사 투자를 막고 있는 규정 때문인데, 이는 우리나라 CVC를 수동적 투자자로 그치게 하는 또 다른 큰 원인이다.

더불어 우리나라 지주회사법은 일반지주사의 금융사 보유를 제한하고 있기 때문에 지주회사 체제로 전환하는 대기업들은 창업투자회사를 보유할 수 없게 된다. 그런데 이는 CVC가 금융사로서 가진 특수성이 반영되지 않은 결과이다. 즉, CVC가 일반적인 VC와는 달리 단순 자본수익을 지향하는 것이 아니라 모회사의 전략적 이익을 목표로 한다는, 많은 연구에서 공통적으로 확인된 전략적 위치가 감안되지 않은 셈이다. 이로 인해 지주회사 체제가 적극적으로 권장되는 우리나라의 현상황에서 CVC의 설자리는 매우 좁다고 할 수 있다.

해외 주요국가 벤처기업 생태계에서 대기업이 차지하는 비중은 거의 절대적이다. 앞에서 설명된 바와 같이 미국에서 벤처캐피탈 투자의 회수 방법은 M&A가 대다수를 차지하는데, 미국의 벤처기업 M&A 평균 금액은 매우 높은 것을 확인 할 수가 있다. 이처럼 높은 평균회수금액을 감당할 수 있는 시장주체는 대기업이 거의 유일하다고 할 수 있다(그림 6).

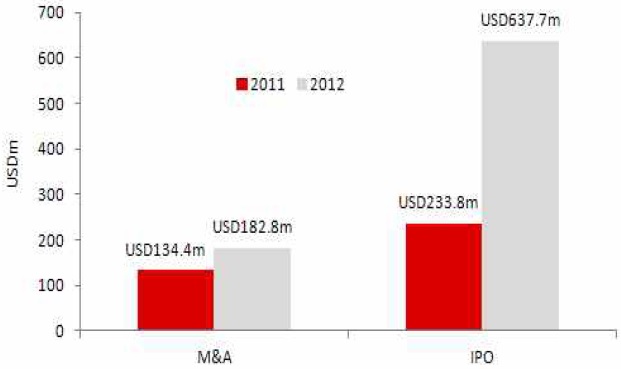

그러나 우리나라는 이처럼 성숙한 벤처기업의 인수주체가 적기 때문에, 벤처투자자들이 상장의 좁은 길과 자금상환이라는 어색한 길 가운데 하나에 내몰리는 상황에 놓여있다. 이러한 와중에 해외 대기업들이 국내 벤처기업을 인수하는 사례도 등장하고 있다. 많은 벤처캐피탈들이 최근 이처럼 해외 대기업을 투자금회수의 좋은 대안으로 상정하고 활동하고 있는 것으로 알려지고 있다. 최근 올라웍스의 사례가 이를 잘 보여준다.

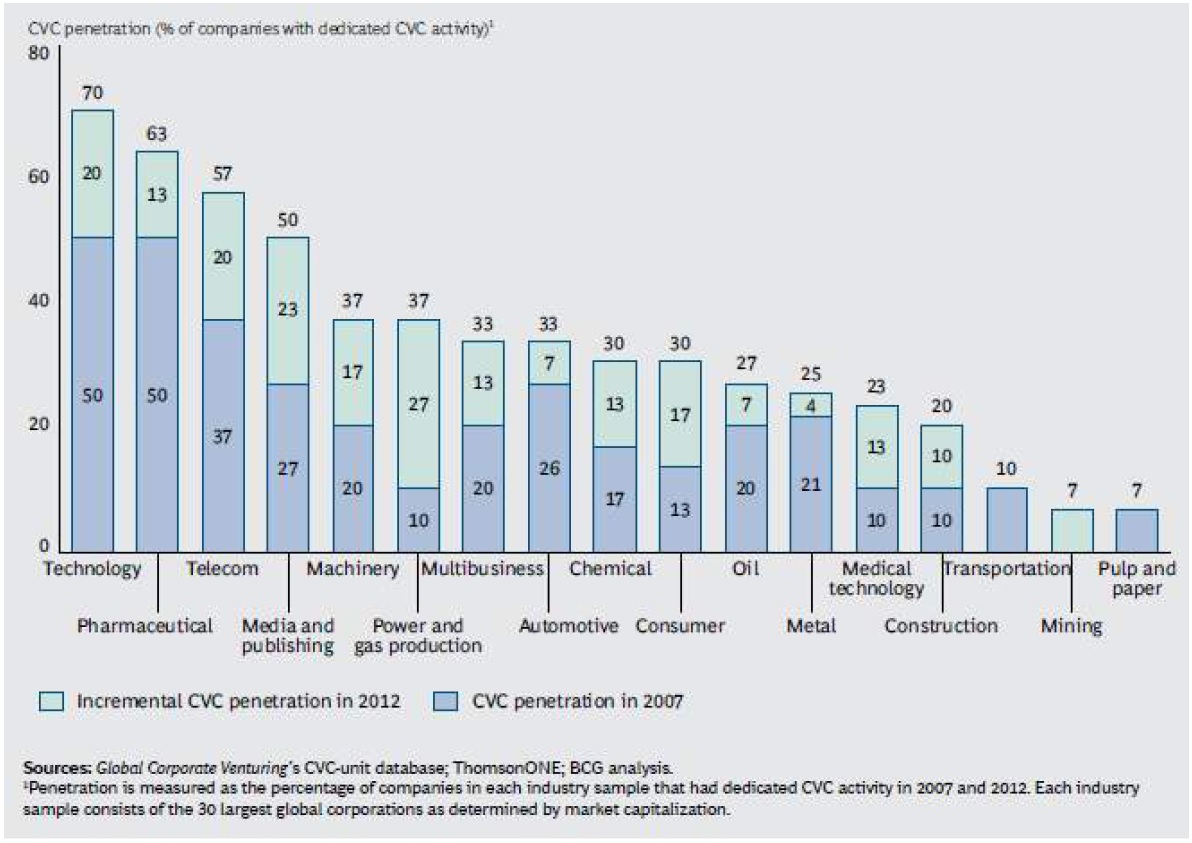

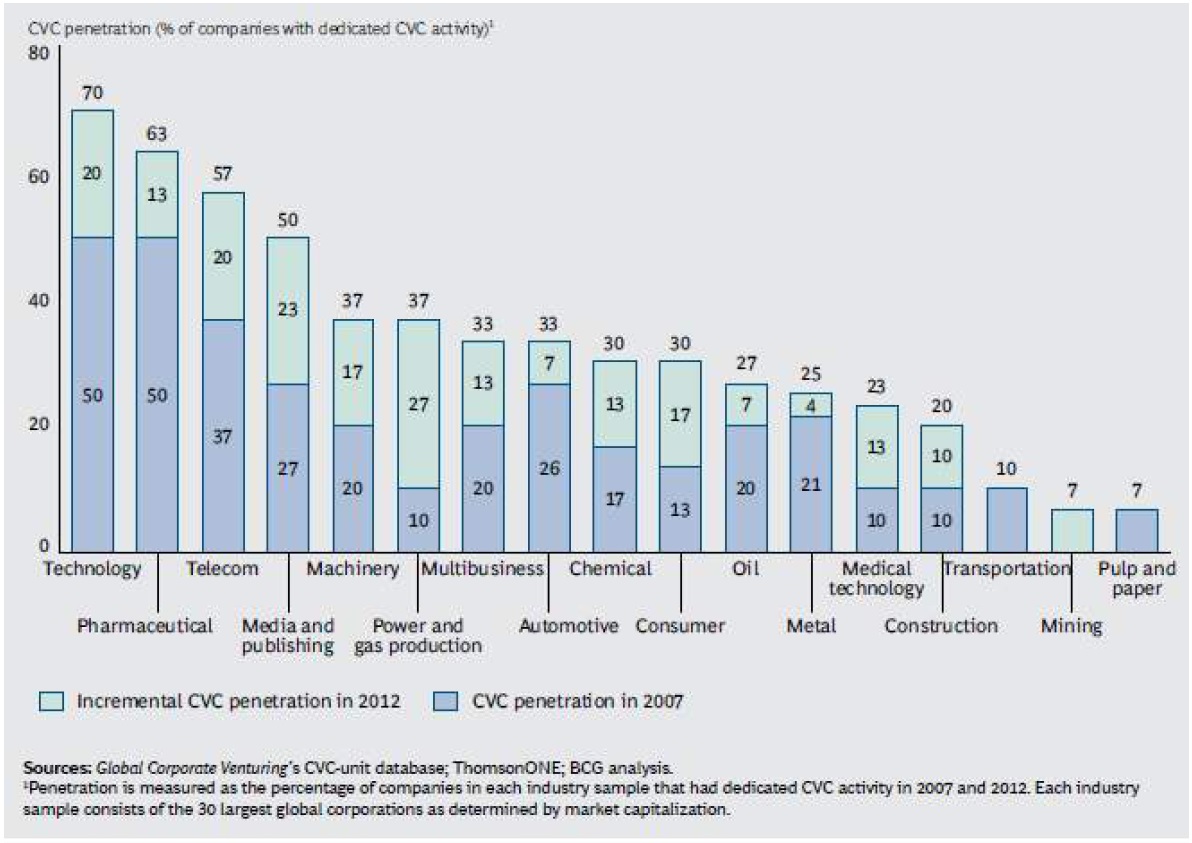

해외 CVC의 활동은 더욱 주목할 만하다. 최근의 한 연구(Wolcott & Lipppitz, 2006)에 따르면, 미국 내 기업가운데 CVC를 보유하고 있는 곳은 2012년 기준 760여개사에 이르는 것으로 나타나고 있다. CVC가 기업전략의 중요한 도구로 자리잡고 있는 것이다. 또한 과거 첨단기술분야에서 주로 활발하게 활동했던 CVC들은 현재에는 거의 전 산업 영역에서 활발히 활동하고 있는 것을 확인할 수 있다(Bielesch et al, 2012)(그림 7).

대기업과 기업집단에 대한 규제 움직임이 가시화되고 있다. 우리나라 경제의 발전을 위해 중소기업과 중견기업이 더 건강하게 성장하여야 한다는 데에는 이견의 여지가 없으나, 그 방안이 어떤 것인가에 대해서는 많은 논란이 존재하며 그 논란 가운데에는 정책효과가 검증되지 않은 방안들도 적지 않게 섞여 있는 것이 현실이다.

본 논문에서 살펴본 바와 마찬가지로 우리나라의 중소벤처기업생태계는 취약한 투자자금 회수시장이라는 고질적인 문제를 겪고 있다. 이 문제가 해결되지 않는다면 벤처기업에 대한 건전한 투자는 점점 더 어려워질 것이 분명하다. 공공 분야의 지원만으로는 생태계의 순환고리가 유지될 수 없으며, 또 어느 정도 유지된다 하더라도 벤처기업이 진정으로 “매력적이고 좋은 기회”로 인식되어 우수한 인재를 유치하기 어려울 것이다.

이러한 문제점의 주요한 돌파구는 대기업의 벤처생테계 참여에 있다. 따라서 현재 대기업에 대한 규제방안들에 대한 예외조항 설치를 검토해볼 필요가 있다. 현재처럼 대기업의 입장에서 벤처기업을 인수하는 것이 오히려 불리한 성장대안으로 여겨져 인수에 무관심해지도록 하는 체제 하에서는 인수자금지원과 같은 과정지원적 정책은 빛이 바랠 수 밖에 없다. 이미 기술탈취를 제한하는 장치가 마련되었다는 것을 전제로 한다면 초기단계 벤처기업 인수를 출총제 예외에 포함시키는 것은 국가적 이익에 부합하는 일이라고 판단된다.

또한, 대기업이 피인수기업의 가치평가에 대해 보다 공정하고 유연한 태도를 취하게 할 수 있도록 하는 방안도 검토해 볼 수 있다. 특히 벤처기업의 거래과정에서 기술가치를 높이 평가하는 것이 양자모두에게 많은 세금을 유발할 수 있다는 점을 감안하여 현재 법인세 이연 수준에 머물고 있는 세제혜택을 더 늘리는 것이 필요하다. 예를 들면, 최근 논의되고 있는 것처럼 거래가액중 기술가치 비중이 일정부분 이상의 거래의 경우 양수ᆞ양도기업에 대해 조세특례법 12조 상 과세특례를 인정하는 것이다. 즉, 양수기업의 경우 M&A 전체 금액을 양수기업 법인세 과표에서 공제할 수 있도록 하고 양도기업의 주주에게 매각 의제분배금 중 기술 가치 비중을 차감해 과표를 산정할 수 있을 것이다.* 이런 경우 세제부담 때문에 기술가치에 대한 평가가 보수적으로 이루어져왔던 관행에서 벗어날 수 있을 것이다.

앞에서 살펴본 바와 마찬가지로 CVC는 우리나라 창업생태계에서 거의 존재감이 없는 주체라고 할 수 있으나, 해외에서는 창업생태계에서 없어서는 안될 주체로 자리잡고 있다. CVC는 투자와 경영지원, 그리고 회수까지의 전과정에서 자금과 경영자원을 지원해줄 수 있는 주체이기 때문이다. 또 CVC가 모회사의 혁신능력을 제고시킨다는 점에서 국가경제 전체로서도 매우 중요한 역할을 한다고 할 수 있다.

우리나라에서 CVC는 대기업의 우회적인 확장수단이 될 것이라는 우려로 인해 다양한 규제 속에서 사실상 유명무실해져 있다. 그러나 이는 중소벤처기업과 대기업모두에게 모두 매우 부정적인 일이므로 CVC가 활성화될 수 있도록 하는 대안이 마련되어야 한다.

예를 들어 CVC가 특정기업의 지분을 30% 이상 취득하는 경우라 하더라도 그 기업의 지분을 일정한 시기 (3-5년)안에 다시 매각할 예정인 경우 그 기간동안 계열사 편입을 유예하는 방안을 고려해 볼 수 있다.** 또한 일반지주사의 경우에도 CVC를 금융회사로 인정하지 않도록 하는 방안을 검토해볼 수 있을 것이다. 사실 중소기업창업투자회사의 경우에는 금융기관들의 지도감독기구인 금융위원회가 아니라 중소기업청이 관리하는 체제로 되어 있다는 점에서도 CVC의 금융기관으로서의 특수성은 이미 드러나 있다고 할 수 있을 것이다.

*이 논문이 작성된 이후 2013년 5월 15일 “벤처/창업 자금생태계 선순환방안”이 발표되었으며, 이에 따르면 M&A가액 가운데 “기술가치금액”의 10%를 법인세에서 공제하고, 매도자의 경우에도 증여세 부과에서 제외하는 방향으로 조특법 및 상증법 개정이 이루어질 것이라고 한다. **앞의 방안에서 대기업이 M&A를 통해 중소기업을 인수하는 경우 계열사 편입을 3년 유예하기로 하였으나, 피인수기업을 통한 추가출자는 금지하는 것으로 나타나 있다. 이에 따르면 여전히 CVC의 역할은 제한될 수 밖에 없을 것으로 판단한다.