Many angel investors hesitate to invest in early-stage company. Most early-stage company has no sales and only R&D step project or in early approach of market. So it's impossible to evaluate early-stage company quantitatively. Therefore many angel investors depend on CEO's tendency to evaluate company and make decision for investment.

The purpose of this study is discover the entrepreneurial characteristics of CEO and the importance level which affect on the angel investors decision making factors for investment.

To identify the factors of entrepreneurial characteristics, survey was conducted by Delphi Technique which is involved by 20 experts who is angel investment club members, venture capitalists, CEOs and officers. Three rounds of survey results derived 10 elements of entrepreneurial characteristics for investment decision making factors including reliability, risk sensitivity, passion, perseverance, integrity, leadership, startup experience, organizational management skills, innovation and social networking.

In addition, this study derived the importance level of elements of entrepreneurial characteristics based on the AHP(Analytic Hierarchy Process) theory and maintained the logical consistency by pair-wise comparison for each element. As a result of analyzing the importance of entrepreneurial characteristics, the sequence is reliability (18.1%), integrity (15.9%), leadership (11.7%), organizational management skills (10.0%), social networking (9.5%), passion(9.1%), perseverance(8.4%), innovation(8.1%), startup experience(5.3%) and risk sensitivity(3.9%) respectively.

The significance of this study is somewhat decrease limit of the uncertainty arising from angel investors and angel investors can help a decision making, by discover factors of entrepreneurial characteristics that can be called the biggest influencing factors among Investor's investment decision-making In early stage companies and compare importance.

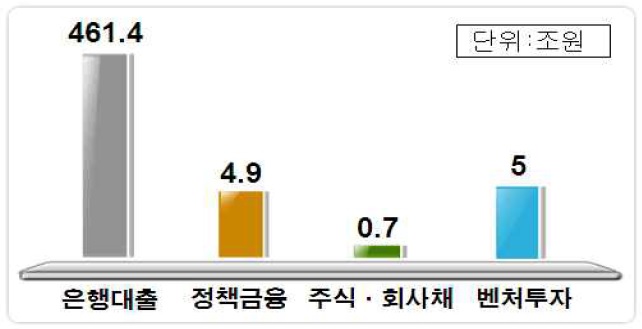

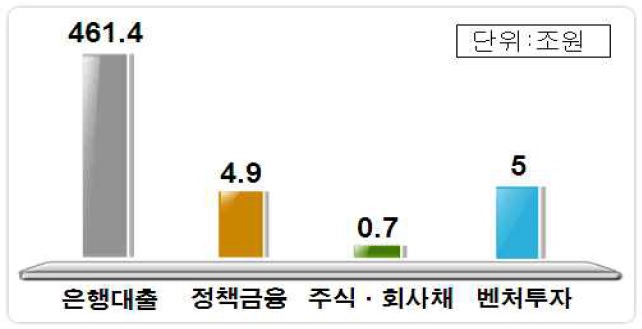

우리나라 창업 초기 단계 기업의 자금 조달 방법은 은행 대출과 기술보증에 많이 편중된 모습을 보이고 있다. 2012년 중소기업 자금 조달 현황에서 중소기업의 자금 조달 금액 472조원의 99%인 466조원을 융자에 의존하고 있다(KVCA, 2013).

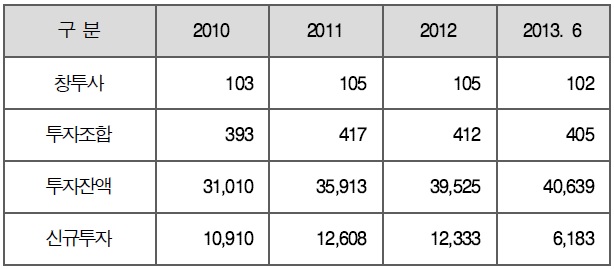

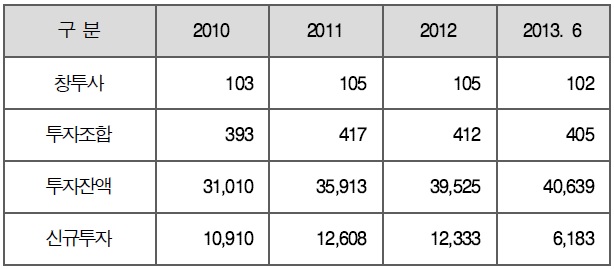

투자의 경우는 벤처 캐피털의 투자가 대부분이며 2013년 6월 창업 투자 회사는 102개, 투자조합이 405개, 투자 잔액이 4조 639억 원, 신규투자 금액은 6,183억 원을 기록하고 있다(KVCA, 2011, 2012, 2013).

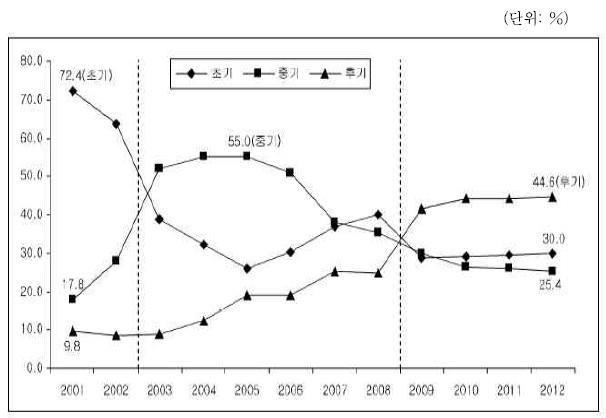

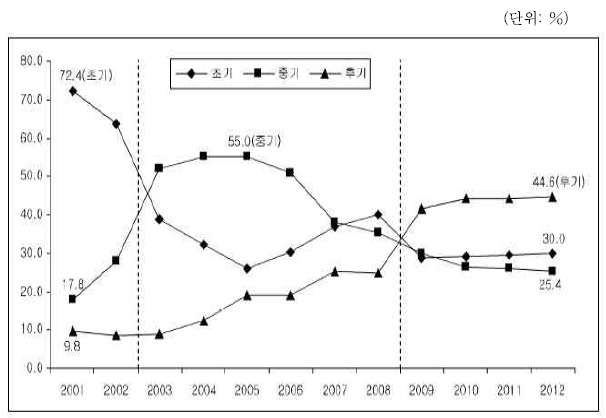

업력별 신규투자의 비중을 살펴보면, 2001년-2002년에는 창업 3년 이내의 초기기업 투자가 많았으나, 2003년-2008년에는 창업한지 3년에서 7년 사이 기업에 대한 투자 비중이 높아지고, 2009년 이후에는 창업한지 7년 이상 되는 기업에 대한 투자가 많아지는 경향을 보인다(KISDI, 2013).

벤처 캐피털 현황

이와 같이 벤처 캐피털의 보수적인 투자 성향을 갖는 것은 투자 수익률과 연관성을 갖는다. 회수 완료 기업의 업력별 투자 수익률을 살펴보면, 업력이 높은 기업에 투자할수록 평균적으로 높은 수익률을 얻는 경향이 있다(KISDI, 2013).

국내 엔젤 투자 규모의 연도별 추이를 살펴보면 창업 초기 단계의 엔젤 투자는 2000년 이후 지속적으로 감소하여 2011년에는 296억 원의 39건으로 매우 적은 수준이다(KISDI, 2013). 이처럼 국내 엔젤 투자 규모가 적은 이유 중에는 창업 초기 단계 기업에 대한 불확실성과 중간 단계의 회수시장인 M&A 시장이 발달되지 못한 것도 있다. 창업 초기 단계의 엔젤 투자는 새로운 성장 동력의 중심에 있으며 이에 대한 엔젤 투자자의 불확실성을 극복할 올바른 심사와 판단, 그리고 회수시장의 발달이 그 어느 때 보다도 중요한 시점이다. 그러나 엔젤 투자자가 정보의 비대칭 상황 속에서 투자자의 투자 의사 결정을 하기는 쉽지 않다. 투자의사를 결정하기 위해 여러 가지 요인들을 검토하고 판단하여야 하기 때문이다.

본 연구의 목적은 엔젤 투자자의 투자 의사 결정에 영향을 미치는 여러 가지 요인들 중에서 기업가의 특성을 연구하는데 있다. 초기 단계 기업에서 기업가의 특성은 경영성과에 가장 큰 영향을 미치는 요인으로 간주되고 있다(Choi, 2009). 그 중 투자의사결정에 영향을 미치는 기업가의 특성을 알아보고, 각각의 요인들의 중요도는 어떠한지를 연구하여 엔젤 투자자들의 성향을 확인해 보려고 한다.

이는 엔젤 투자자가 투자의사 결정을 함에 있어서, 불확실성에 대한 두려움을 줄이고 투자하게 하여 엔젤 투자의 활성화 하는 데에 도움이 될 것이다. 또한 우리나라의 초기 단계 기업이 엔젤 투자를 통한 자금 조달에 어려움을 갖고 있는 현실에서, 엔젤 투자자들의 투자의사결정 요인을 알고 이에 맞춰 자신의 기업가적 특성을 확인하여 준비 할 수 있도록 한다면 엔젤 투자의 성공 확률을 높이는 의미가 있을 것이다.

2.1.1 엔젤투자의 개념

엔젤투자는 재무적인 수익을 목적으로 기업의 초기 단계에서 자금과 인적 네트워크 등 경영지원을 통해 기업의 가치를 향상시키는 역할을 하는 것을 엔젤투자라고 한다.

엔젤투자의 역할은 우선 자금의 조달이라 할 수 있다. 창업 초기에 필요한 자금을 투자 형태로 조달하게 된다. 자금 투자 형태는 주로 창업자의 소유지분을 매입하는 형태인 지분 투자 방식으로 진행된다. 또한 엔젤 투자는 단순한 자금조달에 그치지 않고 경영참여를 통한 기업의 가치를 높이는 역할을 해야 한다. 투자자가 가진 경험과 네트워크 등을 활용하여 기업의 멘토링 역할과 기술, 마케팅, 경영 등을 지원하고 결과적으로 기업 성장 하여 가치를 높힐 수 있도록 하는 것이다. 기업 가치를 높이는 것은 엔젤 투자자가 기업에 투자한 자금을 회수하여 투자 수익을 내는 목표와도 일치하는 것이다. 결국 엔젤 투자자는 기업의 가치를 높이기 위하여 적극적으로 노력하는 것이다.

엔젤 투자자의 투자 자본 회수는 주로 지분을 양도하는 구주매도나 기업 인수합병, 기업 공개 등을 통해서 이루어진다. 구주매도는 정부가 인정한 공개시장이나 장외시장에서 개별 주체들 간에 사적인 계약을 통해 지분을 양도하는 것이고, M&A라 불리는 기업인수합병은 주로 장외시장에서 기업의 경영권을 포함한 회사의 경영 전반을 넘겨주는 것이다. 또 기업공개는 주로 거래소나 코스닥 시장에서 일반인들에게 기업공개를 통한 주식을 양도하는 것이다.(Kim al., 2012)

엔젤의 종류는 일반적인 Lead Angel과 전문지식을 활용한 지원을 주로 하는 Support Angel, 개인 투자자인 Business Angel 그리고 교육을 통해 투자자와 연계해주는 Accelerator 등이 있다. 또 몇몇 개인 투자자들이 구성원을 이루고 동호회 형태로 모인 엔젤 클럽과 조합원으로 구성된 엔젤 투자클럽, 엔젤 펀드 등이 있다.(Kim et al., 2012)

2.1.2 엔젤투자의 절차

엔젤투자의 절차는 몇 가지 중요한 단계로 이루어진다.(Kim et al., 2012)

먼저, 기업 발굴(deal sourcing)로 지인이나 학연, 친인척을 통한 소개나 기업 설명회, 포럼, 컨퍼런스 등을 통한 발굴로 대부분이 네트워크를 통한 신뢰관계에서 오는 기업을 발굴하게 된다. 또한 투자마트나, 엔젤 투자 클럽을 통한 대상 기업의 정보를 수집하기도 한다. 2단계로 대상 기업의 발굴 뒤에는 기업에 대한 각종 정보를 검토하여 투자대상 기업에 대해 정확하게 파악하게 된다. 우선 먼저 사업계획서 검토를 통한 대상기업의 일반적인 개요, 즉 회사연혁, 주주구성, 경영진과 기술진, 조직구성, 재무제표 등과 사업성, 시장성 등을 검토한다. 3단계는 기업평가이다. 기업평가는 재무제표를 기반으로 하는 정량적인 평가와 CEO, 기업의 경영진, 기술력 등의 정성적인 평가를 통해 기업 가치를 확인한다. 4단계는 기업 실사를 하게 된다. 기업 실사는 투자여부를 결정하는 아주 중요한 단계인데 주로 현장 방문과 경영진 등 임직원의 미팅을 통해 재무적인 부분뿐만 아니라, 기업의 전반적인 평가내용 검증 및 내재된 위험요소를 파악하여야 한다. 5단계 기업실사를 하고난 뒤, 투자조건과 금액, 일정 등의 내용을 포한한 투자 계약 초안을 작성한다. 투자계약서는 엔젤 투자자와 대상 기업 간의 협의를 통한 조율로 결정하여 체결하게 된다. 6단계 투자계약서 조율이 끝나면 투자계약을 체 결한다. 이때는 추후에 생길 수 있는 분쟁들을 없애기 위해 되도록 법률 자문을 통해 여러 가지 상항을 명시해 놓아야 한다.

2.1.3 엔젤투자의 투자의사결정 요소

Andrew L, et. al(2009)는 엔젤 투자자의 투자의사를 결정하는 여러 가지 요소들에 관해 기존 연구를 세부적으로 분류하였다. 투자의사 결정 요인을 살펴보면, 제품, 시장상황, 기업가적 특성, 재무적인 부분, 조직(team)의 구성과 경험, 조직원의 학력과 확보, 조직의 기술성, 투자자의 역할, 외부 감사여부 등으로 분류할 수 있는데 구체적으로 살펴보면 다음과 같다.

2.1.3.1 제품(product)

제품에 대한 흥미(interest)와 그로인해 고객 및 판매자가 가질 수 있는 유용성(benefit)과 얼마나 혁신적인지 제품의 혁신성(innovation)과 품질(quality), 그리고 현 제품의 개발 상황(status)과 법적인 측면과 경쟁적인 측면에서 얼마나 보호 받을 수 있는지 보호가능성(protectability), 특허 여부, 기술의 우수성, 활용도, 적합성, 개발환경, 수출입파급효과, 수상경력, 사업의 적합성 등이 있다.

2.1.3.2 시장성(market)

시장성에는 시장의 크기, 고객층, 시장의 성장성, 잠재력, 시장공급과 유통, 시장의 역동성, 마케팅 전략 등이 있다.

2.1.3.3 기업가의 특성

기업가적 특성에 해당하는 것은 지식, 연령, 학력, 창업경험, 주변인맥(network)과 성취욕구, 위험 감수성과 모호성에 대한 인내력, 혁신성, 조직 관리 역량, 경영전략 그리고 산업경험, 열정, 신뢰성, 실적, 진실성, 기술성, 자신감, 시장 대응능력, 도전 정신, 개발 능력 등이 있다. 본 연구에서는 투자 의사결정요인중 기업가의 특성 부분의 영향을 연구하려고 한다.

2.1.3.4 재무상황

투자의사를 결정하기 위한 평가 요인으로 정량적 평가를 할 수 있는 재무적인 요소도 반드시 검토하는 객관적인 자료이다. 재무적인 검토는 자기자본, 영업이익, 당기순이익, 매출액, 기대수익, 현금흐름과 유동성 및 부채상황, 투자의 크기 그리고 ROI(투자자본 수익률), ROA(총자산수익률), EV(기업가치)등을 검토한다.

2.1.3.5 기타

그 밖에도 조직(team)의 구성과 경험, 조직원의 학력과 확보, 조직의 기술성 등이 있으며, 주주의 구성과 지분구조, 외부자금조달 방식과 외부감사의견, 내부통제여부, 추천인, 기업의 위치, 투자자의 역할 등이 있다.

벤처기업의 기업가 특성에 관한 연구는 1980년대 이후 활발하게 진행되어 왔다. 특히 성공한 벤처 기업가의 남다른 특성이 있으며, 그 요소들이 무엇인가를 찾으려고 하는 것이 관심의 초점이다(Sexton & Bowman, 1986). 또한 엔젤 투자자와 벤처 투자자들은 초기 기업의 경영성과를 결정하는 가장 중요한 요인이 기업가라고 생각하는 경향이 있다(Herron & Robinson, 1993). 즉, 벤처기업과 중소기업의 성공요인으로 기업가와 창업 팀의 특징을 고려하며(Baum, .et al., 2001; Roure & Madique, 1986), 기업가적 특성과 배경은 벤처기업의 성과에 크게 관련되어 있다.

초기 단계의 기업 경영성과 및 모든 것은 창업가인 기업가의 역할비중이 크며, 기업가의 특성과 직접적으로 관련되어 있다. 더욱이 초기 단계 기업의 기업가는 소유 경영자로서 대부분의 권한이 기업가에게 집중되어 있고, 기업의 경영 전략 및 주요 의사 결정을 하게 된다. 즉 기업가의 특성은 예비 창업의 생성과 초기 단계 기업의 관리에 중요한 역할을 한다(Begley & Boyd, 1987; 빈봉식 & 박정기, 2002). 이처럼 초기 단계의 기업에서 기업가의 특성은 기업의 성과에 가장 큰 영향을 미치는 요인으로 간주되어 많은 연구가 계속 되고 있다. 주로 벤처 기업의 중요한 성공요인인 기업가의 특성은 인구통계학적 특성과 심리적 특성으로 분류하였다(Hornaday & Aboud, 1971; Hisrich & Peters, 1992).

본 연구는 선행연구를 기초로 하여 기업가의 특성을 인구 통계학적 특성과 심리적 특성, 관리적 역량과 전략 성향으로 분류하여 각각의 특성들에 관하여 살펴보도록 한다.

2.2.1 인구통계학적 특성

2.2.1.1 연령

기업가의 나이는 기업의 성과에 영향을 주는 요인이다(Hisrich & Peters. 1992). 벤처기업은 높은 위험 요소를 가지고 있으며, 젊은 기업가들이 높은 위험을 감수하고 새로운 사업을 시작하려는 경향이 있기 때문에 대부분의 기업이 상대적으로 젊고, 높은 위험 감수 성향이 있다는 것을 알아냈다(Smith & Miner, 1983). 그리고 기업가의 연령은 기업의 창의성과 기업의 성과와도 관련이 있는데, 젊은 기업가의 기업성과가 더 좋은 결과로 나타난다. 즉, 기업성과와 나이는 부(-)의 관계에 있다(빈봉식 & 박정기, 2002).

2.2.1.2 학력

대부분의 벤처기업의 경우 주로 첨단 기술을 기반으로 운영되므로, 기업가의 지식과 경험이 초기단계기업의 경영성과에 직접적으로 영향을 주기 때문이다(Birley & Norburn, 1987). 또한 Van De Ven, A. H., Hudson, R. & Schroeder, D. M.(1984)는 기업가의 교육수준과 벤처기업의 성과에는 (+)의 유의적 관계가 있다는 것을 연구했다.

반면 새로운 창업을 하는 기업의 성과에 창업자의 학력은 오히려 성과와 반대로, 창업자들이 학력이 대체로 높지 않게 연구된 것도 볼 수 있다(Stuart & Abetti, 1987). 창업자가 되기를 원하는 사람은 독립심이 강하고 남에게 지배당하는 위치가 되는 것을 꺼리므로 이런 특성이 창업자에게 상대적으로 낮은 교육수준을 가져 올 수 있다는 지적도 있는 것이다(Collins. O. F. & Moore. G., 1964).

결국 선행연구를 보면, 기업가의 학력은 기술을 기반으로 하는 기업의 경우는 기업성과에 영향을 미치나, 일반적인 기업에서는 영향이 있다고 명확하게 단정 지을 수 없다는 것이다.

2.2.1.3 경험

현재 기업이전의 창업 경험, 업종 경험, 성공 경험, 경영 경험 등은 초기 단계 기업의 기업가에게 여러 가지 직면하는 문제점을 예측하고 관리할 수 있게 하는 요인이다. 그리고 창업이전의 같은 업종 경험은 기업가로 하여금 올바른 의사결정을 내릴 수 있도록 제품 및 시장에 대한 지식뿐만 아니라 사업관계에서의 접촉대상들에 대한 지식을 사용할 수 있게 해준다는 것을 발견했다(Sexton & Bowman, 1986). 현업종의 실무 경험을 통하여 창업하려고 하는 사업에 대해 지식을 획득하고 이에 기초하여 의사결정을 내림으로써 사업체의 성과에 영향을 미치는 것으로 설명된다(김완재, 2007). Bird, 1993)는 기업가 정신의 인구통계학적 접근 연구에서 성공적인 창업자은 이전 업종 경험의 의미를 이해하고 그 업종에서 사업체가 직면하고 있는 문제점들을 평가할 수 있는 자신의 능력에 의해 인식될 수 있다고 하였다. 실제로 기업가의 경험은 벤처 기업의 성과와 유의한 관계에 있다는 것을 알았다(Stuart, R. W. & P. A. Abetti, 1990;).

2.2.1.4 주변인의 창업경험

기업가의 경험뿐만 아니라 주변, 가까운 관계에 있는 사람들의 창업 경험도 관련이 있다. 실제로 여러 연구에서 기업가의 부모의 창업 경험과 기업가의 벤처 기업의 설립 목적 사이에서는 긍정적인 관계가 있다고 설명한다(Dyer, W. G. Jr., 1994; Crant, J. M., 1996). 이것은 기업가의 부모가 role model로서 자신들의 자손에게 창업 의도에 영향을 주기 때문이다(Scott, M. G. & Twomey, D. F., 1988). 또한 기업가 부모의 경험은 기업의 성과에 영향을 주는 요인으로 작용한다(한정화 & 백윤정, 2003). 그리고 부모의 창업 경험뿐만 아니라 가까운 친척과 친구, 멘토, 선생님, 유명한 기업가등도 role model로 확대하였다(윤방섭, 2004).

2.2.2 심리적 특성

2.2.2.1 성취욕구

성취욕구(need for achievement)는 McClelland(1961)가 프로테스탄티즘과 경제성장간의 관계를 설명하는데 성취 욕구를 도입하면서 성공적인 창업가의 특성으로 간주되어 왔다 Kim, 2009). 초기에 현대적 의미로는 Murray, H. A.(1938)의 연구에서 유래하며, 성취욕구란 어떤 것들을 신속하고 가능한 잘 이행하려는 바람 또는 경향으로 정의하고 있다(Murray, 1938).

성취욕구는 창업자의 행동과 많은 관련이 있다고 알려지고 있는데, 창업자는 보통 다른 집단에 비해서 성취욕구가 높은 것으로 나타나며, 높은 성취 욕구를 가진 기업가들이 성공적인 기업 운영을 하는 경향이 있다고 한다(Hornaday & Aboud, 1971). 또한 성공적인 기업가들에게는 뚜렷한 성취 욕구가 나타나고 따라서 성취욕구와 경영성과는 서로 유의한 관계가 있다고 설명했다(Sexton & Bowman, 1985; Smith, & Miner, 1983).

2.2.2.2 통제위치

개인이 자신의 삶에서 어떤 사건을 스스로 통제할 수 있다고 느끼거나 자신과 관련이 없어 통제할 수 없다고 느끼는 정도를 통제위치(locus of control)라고 한다.

통제위치가 내적인 사람은 자신의 행동을 신뢰하며 운명, 행운, 영향력 있는 타인 등과 같은 외적인 힘에 의존하지 않는 반면, 외적인 사람은 자신의 노력이 결과의 최우선적인 영향요소라는 신조를 거부한다고 한다(Seligman, 1975). 내적 통제위치(internal locus of control)를 가진 사람은 자신의 능력, 기술, 노력 등을 통해 자신의 행동결과를 스스로 통제 할 수 있다고 믿고, 반면 외적 통제위치(external locus of control)를 가진 사람은 자신에 대한 믿음이 적기 때문에 자신의 행동결과에 스스로 영향을 거의 미치지 않는다는 생각을 하는 경향이 있다고 설명한다(Rotter, 1966). 초기 단계 기업의 경우 기업가에게 많은 책임이 지어지는 경향이 있고 이것은 곧 기업가의 통제위치에 따라 기업이 많은 영향을 받는 것이다(Sexton & Bowman, 1986).

2.2.2.3 위험감수성

초기 단계 기업의 창업자에게 가장 중요한 심리적 특성의 하나로 위험 감수성(risk-taking propersity)을 말한다. 위험 감수성은 예측 가능한 수익률을 가진 낮은 위험의 프로젝트보다 높은 위험의 프로젝트를 선호하는 경향으로, 용기 있게 적극적으로 기회를 추구하고자 하는 의욕이다(Slevin & Covin, 1990).

높은 위험 감수성의 경향을 갖는 기업가가 의사결정을 빠르게 하고 기회를 포착하려는 반면, 낮은 위험 감수성을 갖는 기업가는 의사결정을 조심스럽게 하고 위험을 피하려고 하는 경향이 있다고 한다(빈봉식 & 박정기, 2002). 또한 높은 기업성과를 목표로 하는 기업가는 높은 위험 감수성을 갖는다고 설명하고(Smith & Miner, 1983), 높은 위험 감수성을 갖는 기업가가 높은 성과를 달성한다고 주장한다(Begley & Boyd, 1987). 초기 벤처 기업의 성향을 일반적으로 'High risk, High return'으로 말하는바와 같이 위험 감수성은 초기 단계 기업이 같은 중요한 특징이라고 할 수 있다.

2.2.2.4 모호성에 대한 인내력

모호함은 생소함, 복잡성 등에서 나오며, 모호함에 대한 인내력은 모호한 상황을 바람직한 것으로 간주하는 경향을 의미한다(박영배 & 윤창석, 2001). 즉 모호성에 대한 인내력을 가진 기업가의 경우 애매한 상황을 바람직하다고 느끼는 반면, 모호성에 대한 인내력이 적은 경우 그런 상황을 위협으로 받아들이는 것이다. 대부분의 초기 단계 창업자들이 모호성에 대해 높은 인내력을 가지고 있다고 한다(Sexton & Bowman, 1985). 또한 모호성에 대한 인내력을 지닌 사람은 그렇지 않은 사람들에 비해 의도적으로 비정형적인 상황을 찾아 해결하려는 경향이 있다고 주장한다(McClelland & Winter, 1969). 초기 단계 기업의 경우 많은 불확실성을 가지고 있으며 이에 대한 모호성을 인내하는 성향은 벤처 기업가가 갖는 또 하나의 특성이라고 할 수 있다.

2.2.3. 혁신성

혁신성(innovativeness)은 새로운 아이디어나, 프로세스, 제품 및 서비스를 창조해가는 능력이라고 한다(Thomson, V. A., 1965). 따라서 기업가는 환경의 불확실성과 여러 가지 제약에도 불구하고 새로운 기회를 창출하기 위해 지속적으로 활동하고 변화 시키려는 노력을 해야 한다. 또한 기존 시장을 점유하고 있는 기업들은 여러 가지 수단과 방법으로 혁신에 대해 저항하기 때문에 이러한 저항을 극복하고 혁신을 관철 시키는 것이 바람직한 기업가라고 한다(Schumpeter, J., 1934). 혁신을 중요하게 생각하는 기술 지향적 기업가는 획기적인 제품을 개발하는 것을 최우선으로 여기며, 이에 따라 새로운 기술개발이 경영전략과 기업 활동 규범이 된다(Hurley, Robert & Toma , 1998). 따라서 초기 단계 기업에 있어서 새로운 기회를 모색하려는 노력과 기업의 성공을 실현하기 위해서 혁신은 또 하나의 필요한 요인이라고 보겠다.

2.2.4. 관리적 역량과 경영전략

기업가의 관리적 역량은 기업의 성과를 결정하는 중요한 요인이다(Chandler, G. N. & E. Jansen., 1992; Kuriloff, A. H. & J. M. Hemphill Jr., 1978). 관리적 역량이란 인간적, 개념적, 정치적 능력 등을 의미하며, 높은 성장률과 높은 수익성은 벤처 기업의 결정적인 성공요인인데, 관리적인 능력은 기업의 수익적 차원에서 중요한 요인으로 작용한다(Chandler, G. N. & E. Jansen., 1992). 특히, 관리적 역량은 교육과 관리 경험에서 주로 비롯된다고 한다.

기업가가 좋은 아이템 및 적절한 자본을 가지고 사업을 시작했음에도 불구하고 경영 관리적 기술이 부족하여 사업실패로 연결되는 경우가 많이 일어나며, 이에 관한 선행 연구들도 성공 및 실패 요인으로 기업가의 관리적 역량의 부재를 말하고 그 중요성을 강조하고 있다(김완재, 2007). 기업가는 자신이 보유한 자원을 바탕으로 제품이나 서비스를 개발하여 시장에 진입하게 되며, 이에 따라 자신의 역량 및 능력과 자신이 속한 산업 환경을 명확히 분석하여 시장에서 경쟁우위를 창출 할 수 있는 방안을 모색하여야 한다. 이런 일련의 과정이 전략 수립 과정이며 이에 대한 지속적인 방안을 끊임 없이 모색하여야 한다(김완재, 2007). 기업의 전략으로 차별화 전략, 저 원가 전략, 집중화 전략을 말하고 있으며(Porter, 1980), 기업가가 뛰어난 개인 역량을 갖추고 있더라도 특정 시장에서 기업이 추구하는 경영전략과 잘 연계되지 못한다면 높은 경영 성과를 내는 것에 많은 한계가 따를 수밖에 없다(Szilagyi & Schweiger, 1984).

기업가의 관리적 역량과 경영전략은 기업경영성과에 유의한 영향을 미치며, 벤처기업이 추구하는 경영전략에 따라 요구되는 기업가의 역할이 다르고 그 역할에서 요구되는 역량도 달라지기 때문에 벤처기업에서 추구하는 경영전략이 높은 경영성과를 창출할 수 있는지는 그 기업의 기업가가 지니고 있는 특성 역량이 얼마나 경영전략과 잘 연계되느냐에 따라 달라질 수 있다는 것이다(Kim, 2009; Herron & Robinson, 1993).

2.3.1 델파이기법의 유용성과 특징

델파이 기법은 예측하고자 하는 문제에 대한 전문가들 간에 내재하는 의견의 분산을 합리적으로 조정하여 하나의 근접한 의견으로 수렴시켜 나가는 방법이다(Linston & Murray, 1975). 델파이 기법은 특히 특정 이슈에 대한 동의가 부족하거나 지식이 불완전하다고 생각될 때 수행되며(Rowe & Wright, 2001), 익명성이라는 참여 방식을 통해 대면토의에서 발생될 수 있는 심리적 부담 등을 제거하고 전문가들의 합의를 도출하여 미래를 예측하는 방법이다(Lee, 1987). 이러한 델파이 기법은 익명성을 보장으로 참가자들 간에 서로 상호작용이 일어나지 않기 때문에 자유롭게 의견을 제시하거나 변경 할 수 있으며, 몇 차례에 걸친 피드백으로 아이디어의 오류를 방지하고, 의견의 통계적 처리를 통해 특정 응답자의 의견에 쏠리는 현상을 배제할 수 있는 유용성이 있다(Dalkey, 1969).

전문가 선정에 대한 기준의 모호성과 근본적인 신뢰성과 과학적 타당성이 적다는 비판도 있으나(Sackman, 1974), 이에 따른 평가방법이 계속 보완되어 델파이 기법을 적용한 연구는 증가하는 추세이다. 특히 면담법이나 브레인스토밍 등의 방법보다는 설문지법의 형태인 델파이 기법이 가장 유용하게 사용되고 있다(Kim, 1992). 본 연구도 델파이 기법을 통해 전문가 합의를 이끌어 내는 방식을 통해 연구를 진행하였다.

델파이 기법은 특징은 크게 세 가지가 있다.

첫째는 익명의 반응(anonymous response)이다. 델파이 기법에 참여하는 사람들은 서로 대면하지 않은 채로 공식 설문지에 의해서만 의견을 제시 할 수 있다(Dalkey, N. C., 1969). 전통적 방식의 미팅이나 구조화된 델파이 포맷을 통한 NGT(nominal group technique)나 IGM(interacting group method)에서 발생하는 개인의 오류나 편향을 방지하여 신뢰성을 높일 수 있다(Rowe & Wright, 2001). 둘째, 반복과 통제된 피드백(iteration and controlled feedback)이다. 여러 번의 반복된 설문을 거치면서 신중히 통제된 피드백만으로 상호 작용을 할 수 있도록 한다는 것이다(Dalkey, 1969). 셋째, 통계적 집단 반응(statistical group response)이다. 마지막 설문에서 개별적 의견의 총합을 집단적으로 본다는 뜻이다. 이것은 권위 있는 개인의 효과, 무관한 대화, 다수의 의견에 대한 순응 등으로 생길 수 있는 오류를 막을 수 있도록 고안된 기법이라는 의미이다(Dalkey, 1969).

2.3.2 델파이기법의 과정

델파이 기법은 전문가들이 합의점을 찾을 때까지 반복되는 과정으로 진행되며, 단계에 대한 원칙을 고수하지는 않지만 전통적으로는 4차 조사를 거친다(Brown, 1968).

1차 조사는 조사하고자 하는 내용에 대해 전문가를 선정하여 패널을 구성하고, 개방형 질문을 통한 의견을 나열하여 자료를 수집하는 아이디어 수집과정을 진행한다. 이때 전문가를 선정하는 것이 우선이며, 가장 중요한 이슈 중 하나이다(권성훈, 2007). 전문가를 선정하는 것은 연구 결과의 신뢰도와 타당도에 영향을 미치므로, 전문성을 결정하는 기준이 필요하다. 전문가는 조사에 필요한 평균 수준이상의 전문적인 지식을 가지고 있어야 하며, 합리적이고 객관적인 사고를 할 수 있고, 조사의 전 과정에 참여하겠다는 헌신성과 자신의 지식을 구체적인 문제에 적요하고자 하는 기대를 가지고 있어야 한다(Hasson, Keeney & McKenna, 2000). 그리고 전문가들이 반드시 대표성을 가질 필요는 없으나, 해당 연구에 대한 의견을 제시할 수 있는지가 우선적으로 고려해야 한다(Fink & Kosecoff, 1985). 또한 전문가 집단의 크기는 정해진 규칙은 없으나, 대부분의 델파이에서 약 15명에서 35명의 전문가를 활용하기도 한다(Gordon, 1994).

1차 조사가 끝나면, 그 결과로 만들어진 폐쇄형 질문지를 동일한 대상자에게 다시 보내어 문항에 점수를 주거나 선택하게 하는 2차 조사를 거친다. 3차 조사는 2차 질문의 설문지에서 수집한 결과를 항목별로 취합하여, 전문가 전체의 항목별 도수, 평균, 표준편차 등을 제시하여 다시 동일집단에게 보내고, 중요한 사항을 선택하게 한다. 4차 조사는 참여자들이 자신의 판단을 바꿀 수 있는 마지막 기회를 제공한다.

델파이 조사의 차수는 참여자들이 합의점을 찾는 정도에 의해 결정되는 것으로 원칙을 고수하기보다 일반적으로 3차 조사에서 5차 조사 사이에 융통성 있게 이루어진다(Hsu, Chia-Chien & Sandford, 2007). 전문가들의 합의를 통한 결론 도출이 델파이 기법의 중요한 점인데 본 연구는 빈도수로 측정하여 변동계수(Variance of Coefficient)가 0.5이하의 값이 나오면 응답자간의 적절한 동의가 이루어졌다고 평가하였다(English & Kernan, 1976).

2.3.3 델파이기법의 장·단점

델파이 기법의 가정은 여러 사람의 의견이 한 사람의 의견보다 정확하다는 계량적이고 객관적인 원리와 다수의 판단이 소수의 판단보다 정확하다는 민주적 의사 결정 원리에 근거를 두고 있으며, 특히 표본으로 전문가 집단의 집단 사고를 배제할 수 있고 타인의 영향력을 고려할 필요가 없다는 장점이 있다. 이로 인해 다른 집단의사결정 방법보다 널리 사용되고 있다(Choi, 2009).

반면에 델파이 기법은 근본적인 특징이 설문지 조사 방법과 협의회 방식을 통합한 것이기 때문에 설문지 조사 방법의 한계가 그대로 남아 있다. 익명으로 진행되는 것에 대한 전문가들의 의견에 대한 성실함과 신뢰도에 대한 문제가 있으며, 반복된 조사에 의한 피로도와 낮은 회수율, 그리고 대면 방식에서 상호 의견을 주고받는 과정에서 생길 수 있는 특유한 자신의 의견 형성이 없기 때문이다(권태일, 2008). 무엇보다도 전문가의 선정에 있는 대표성과 기준의 모호성에 대한 문제점을 가지고 있다.

2.4.1 AHP 이론의 유용성과 특징

AHP 이론(analytic hierarchy process)은 1970년대 펜실베니아 대학의 Thomas L. Saaty 교수가 개발한 의사결정 방식으로 의사결정을 함에 있어서 고려해야할 사항들이 증가할수록 전략을 세우거나 대안을 선택하는 일이 어려워지므로, 복잡한 의사결정을 해결하기 위해 계층적으로 분류하여 각 속성의 중요도를 파악함으로 우선순위를 설정하고, 최적의 대안을 선정한다는 점에 착안된 기법이다(Saaty, 1980).

AHP 이론의 특징은 복잡한 문제를 계층화(hierarchy) 하여 주요요인과 세부요인으로 분해하고, 각 요인들에 대한 쌍대비교(Pair-wise Comparison)를 통해 중요도를 도출한다. 즉, 각 의사결정 참여자의 다양한 의견을 비율척도로 단일화, 정량화 시켜 다수의 의견을 수리적 계산을 통해 통합하는 것을 가능하게 하며, 다양한 전문가와 관련자들의 지식, 경험, 생각 등을 설문을 통해 합리적으로 수렴할 수 있는 것이다(조근태 et al., 2005; Vargas, 1990).

AHP 기법은 다음과 같은 특징과 유용성이 있다(Lee, 2005). 첫째, 계층적 구조 설정 즉, 의사결정 과정을 계층으로 구성하고 최상위 계층, 하위계층, 최하위계층으로 두어 단계별로 해결한다. 둘째, 상대적 중요도를 추정한다. 인간이 여러 요소들을 동시에 비교하여 선호도를 판단하는 방식처럼, 각각의 요소들 간의 쌍대비교로 추정한다. 셋째, 정량적(quantitative) 요소와 정성적(qualitative) 요소를 동시에 반영할 수 있다. AHP 기법은 직관적, 합리적 평가를 근거로 계량적 변수 뿐 아이라 계량화가 어려운 질적 변수에 대해서도 비율척도(Ratio Scale)로 측정이 가능하다. 넷째, 서로 상이한 척도를 가진 요소들의 비교와 통합이 가능하다. 다섯째, 논리적 일관성을 검증할 수 있다. 응답자들의 판단에 대해 논리적 일관성을 검증함으로써 결과에 대한 신뢰성을 높일 수 있는 것이다.

일관성 비율(CR; Consistency Ratio)이 10%를 넘을 경우, 응답자가 논리적으로 일관성 있게 응답하지 않았다고 판단하여 의사결정과정을 재점검하도록 한다. 여섯째, 개별평가 결과의 합리적 통합으로 집단의사의 효과적인 결정을 가능하게 한다. 다수응답자의 다양한 판단을 수치적으로 통합하여 최종 우선순위를 도출 할 수 있다. 일곱째, 의사결정문제와 관련된 정보 또는 상황이 변하는 경우를 가정하여 민감도를 분석 할 수 있다.

이처럼 AHP기법을 이론의 단순성과 명확성, 적용 간편성이라는 특성으로 어떤 분야에서든 의사결정이 요구되는 문제에 적용이 가능한 범용적인 모델이며, 의사결정이론 중 가장 광범위하게 사용되고 있다(조근태 et al., 2005). 본 연구에서는 델파이 조사를 통하여 도출된 엔젤 투자자의 투자결정요인의 중요도를 산출하는 방법으로 AHP 기법을 활용하였다.

2.4.2 AHP 분석의 절차

AHP 기법은 일반적으로 4단계를 거쳐 진행된다(Saaty, 1980).

첫 단계에서는 밀접한 관계가 있는 의사결정 요소들의 체계로부터 의사 결정 문제를 분류하여 의사 결정 계층을 만드는 계층의 구조화 단계이다. 가장 상위 계층은 가장 거시적인 의사결정 목적을 두고, 하위 계층에는 효율적인 의사결정을 수행하기 위해 필요한 속성(목적)을 준다. 최하위 계층에는 의사결정 대안이나 선택 대안을 둔다. 이때 계층의 수는 의사 결정 문제의 복잡성과 세부사항의 정도에 달려 있으나, Saaty(1980)는 최대 9단계 계층에 한정하여 구성할 것을 주장했다.

두 번째는 의사결정 요인들을 쌍대비교를 통해 각각의 요소 및 대안들이 상위요소 및 기준에 대하여 얼마나 많은 영향을 미치는지 또는 중요성을 갖는지 등을 찾아내는 과정이다.

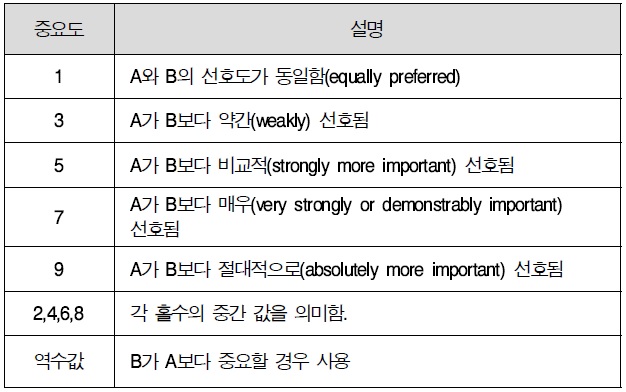

즉, 평가자의 판단을 어의적인 표현으로 나타내고 이에 상응하는 적정한 수치를 부여하는 과정이다.

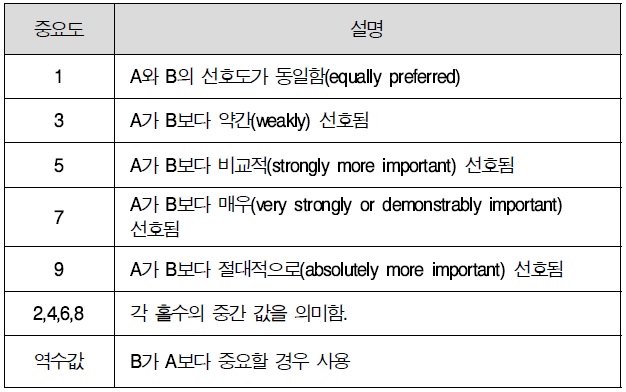

쌍대비교를 통한 상대적인 평가를 하기 위해서는 신뢰할 만한 평가 척도가 필요하다.

다음 <표 2>는 쌍대 비교의 척도를 나타낸다.

쌍대비교의 척도

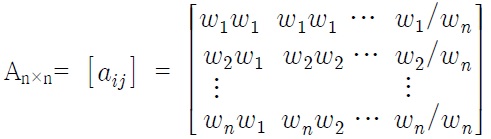

세 번째는 의사결정 요소들의 상대적인 가중치를 측정하기 위해서 쌍대 비교한 요소들의 행렬을 작성한다. 행렬의 표준화 과정을 통해 각 계층에 있는 여러 속성에 대한 상대적 가중치를 추정하고 최하위계층에 있는 여러 속성에 대한 상대적 비중 또는 우선순위를 구하기 위하여 상대적 가중치를 종합하는 과정인 것이다. 계층 내 n개 요소에 대해 nC2회의 쌍대비교를 수행하면 실제적인 상대적 가중치를 알 수 있으며, 이를 이용하여 쌍대비교행렬 An×n을 구성할 수 있다.

종합 가중치를 구함으로써 최상위 계층에 있는 의사결정 문제의 일반적 목표를 달성함에 있어서 최하위 계층에 있는 여러 속성들이 어느 정도 영향을 미치는지를 평가할 수 있다.

마지막 네 번째는 대안에 대한 종합 순위를 얻기 위해 의사결정요소들의 상대적 가중치를 종합화(aggregation)하는 것으로, 계층의 최상위에 있는 의사결정 목적을 달성하기위해 최하위에 있는 대안들의 우선순위를 결정하는 종합 중요도 백터를 산출하는 것이다. 이렇게 해서 각 요인들 간의 상대적 중요도를 측정하게 되며, 그 결과로 우선순위를 제시할 수 있게 된다.

2.4.3 논리적 일관성의 확인

의사 결정자나 응답자의 판단이 일관성을 유지하고 있는가를 판단해야 한다. 일관성이 결여된 판단을 잘못된 정보나 개념으로 인한 계층구조의 모순일 경우도 있지만 의사결정자의 판단상의 오류에서 기인하는 것이 대부분이다(권태일, 2009). 먼저 최대고유치(principal eigenvalue)

CI = (

CR = CI/RI, where RI : Random Index

논리적 일관성에 대한 검증은 일치성지수(CI)와 각 행렬의 크기별로 결정되는 임의지수(Random Index)간의 비중을 의미하는 일치성 비율(CR)을 산출하는 것으로 가능한데, 이는 CI와 임의지수 즉, 주관적 쌍대비교가 임의적으로 이루어질 때 발생할 수 있는 값을 비교함으로써 설문 응답자의 일치성과 임의적 응답의 일치성 차이를 비교하는 과정이다.(Saaty, 1980).

따라서 응답자들이 쌍대비교에서 완전히 일치되게 응답하면 CR은 0이 되지만, 현실적으로는 완전한 일치는 어려우므로 Saaty T. L. 교수는 통상 CR이 0.1 이하이면 쌍대비교는 합리적인 일관성을 갖는 것으로 판단하고, 0.2 이내인 경우 용납할 수 있는 수준의 비일관성을 갖고 있으나 0.2 이상이면 일관성이 부족하므로 재조사가 필요하다고 제안한다(Saaty, 1996).

본 연구에서는 엔젤 투자자의 투자의사결정 요인을 참고로 하여 엔젤 투자 경험이 있는 벤처캐피털리스트, 엔젤 클럽 회원, 기업가, 임원, 기타 전문직등의 전문가 20명을 대상으로 델파이 조사를 실시함으로써 투자의사결정 중 기업가적 특성요인을 도출 하였다. 또한 도출된 평가항목의 중요도를 산정하기 위하여 전문가를 대상으로 AHP이론에 근거하여 투자의사결정 요인들의 쌍대비교를 수행하여 논리적 일관성을 검증하고, 최종적으로 중요도를 분석하였다.

본 연구의 델파이 분석과정 1차에서는 엔젤 투자의 투자의사결정을 위한 요인에서 기업가적 특성에 해당하는 항목을 기술하는 개방형 질문단계를 거쳤다. 그리고 2차에서는 1차에서 도출된 요인을 각 항목별로 분류하여 빈도수와 함께 제시하여 1차 의견을 수렴하는 피드백단계를 진행하였다. 이 과정에서 각 항목별 폐쇄형 설문지를 제시하여 1차에서 제시된 요인들 중 7개의 요인을 중요도에 따라 기술하게 하는 2차 단계를 거치고 다시 2차 피드백을 통해 의견을 조율하였다. 이렇게 3차에 걸쳐 의견을 조율하여 최종결과를 확정함으로써 투자의사결정요인 중 기업가적 특성 요인을 도출하였다. 또한 각각의 단계에서 변동계수를 확인함으로써 응답자 간의 동의를 확인하였다.

3.1.1 설문대상자의 선정

엔젤 투자자의 특성상 다양한 분야에서 초기 단계 기업에 투자하는 벤처캐피털리스트, 개인 기업가, 임원, 엔젤 클럽 회원 및 기타 전문직에 해당하는 투자자를 선정하였다. 델파이 기법에서 조사대상 집단의 규모는 그 특성이 동질적인 경우에는 10명에서 15명이면 충분하며, 집단특성이 독립적인 경우에는 수백 명에 이르기까지 다양하게 조사 할 수 있다고 하였다(양훈모, 1991).

이에 본 연구는 엔젤 투자에 관련된 동질적 집단이라는 특성으로 투자자 20명을 대상으로 하였다. <표 2>는 델파이 조사에 참여한 전문가에 대한 기초자료를 나타낸 것으로 설문에는 남자가 19명 및 여자 1명이 참여하였으며, 본 설문의 신뢰도 확보를 위하여 투자 경험 횟수가 3회 이상인 자를 전문가로 선정하였다. 나이는 50세 이상이 8명 그리고 직업군은 엔젤 클럽 회원이 10명으로 가장 높은 빈도를 보이고 있다

델파이 설문조사 참여자 기초자료

3.1.2 설문조사 및 분석

델파이 조사의 특성에 의하여 기간이 너무 길어지는 경우에 응답자가 원래의 생각에서 벗어날 우려가 있으므로, 본 연구는 설문조사의 기간 상의 문제를 해결하기 위하여 2013년 11월 18일부터 2013년 12월 6일까지 3주차에 걸쳐 3단계의 설문조사를 실시하였다. 개방형 설문조사를 통하여 투자 의사결정에 영향을 주는 요인 중 기업가적 특성을 기술하게 하였으며, 이중 도출된 항목을 각각의 빈도수와 함께 제시하였다.

그리고 그 중에서 중요한 요인을 7개씩 선택하게 하는 폐쇄형 설문조사를 하여 범위를 줄이는 방법으로 진행하였다. 델파이조사의 종료를 위한 기준은 앞에서 기술한 바와 같이 English J. M. and Kernan G. L.,의 기준을 따랐으며, 변동계수(Variance of Coefficient = 표준편차/평균)의 값이 0.5이하가 되면 응답자 간에 적절한 동의가 이루어졌다고 평가하였다.

3.1.2.1 1차 설문조사 및 분석

1차 설문조사는 개방형 설문조사단계로 각 전문가에게 투자의사결정을 하기 위한 요인 중에서 기업가적 특성을 자유롭게 기술하도록 하였다.

그 결과 <표 4>과 같이 1차 설문 조사에 의하여 신뢰성, 창업경험, 산업경력, 위험감수성, 진실성, 열정, 인내력, 리더십, 조직관리능력, 혁신성, 인맥(네트워크), 기술성, 학력, 경영전략, 지식, 도전정신, 시장대응능력, 개발능력, 자신감, 성취욕구, 주변 환경, 연령, 수익창출능력의 23개의 요인이 도출되었으며, 도출된 요인들을 각각 빈도수에 따라 정리하여 나타내었다.

[<표 4>] 1차 델파이 설문에서 도출된 요인 및 빈도수

1차 델파이 설문에서 도출된 요인 및 빈도수

즉, 1차 델파이 조사의 결과로 총 23개의 기업가 특성 요인이 도출되었다.

3.1.2.2 2차 설문조사 및 분석

2차 설문조사는 개방형 설문지에서 도출된 요인 23개 중에서 각 항목의 빈도를 제시하고 의견을 수정하도록 하였다. 이 과정은 1차 설문의 결과를 알려주고 다시 의견을 조율하는 과정인데, 도출된 기업가적 특성 요인들 중 빈도수와 함께 요인들을 제시하고 1차 의견을 수정하도록 하여 7개 항목에 해당하는 요인들을 기술하게 하였다. 2차 설문조사는 설문기간 중 2주차에 실시되었다.

<표 5>는 2차 설문조사의 결과를 보여주는 것으로 2차 설문조사에서는 신뢰성, 위험감수성, 열정, 진실성, 창업경험, 인맥, 혁신성, 산업경험, 학력, 기술성, 리더십, 인내력, 조직관리능력, 경영전략의 14개 항목이 도출되었다.

[<표 5>] 2차 델파이 설문에서 도출된 요인 및 빈도수

2차 델파이 설문에서 도출된 요인 및 빈도수

2차 델파이 조사의 14개 항목에 관하여 변동계수를 계산해 보면, 평균(X)=10.00, 분산(S2)=28.00, 표준편차 (S)=5.291이므로 변동계수(표준편차/평균)=0.529으로 아직 응답자 간에 적절한 합의가 이루어졌다고 볼 수 없었다. 그래서 2차 조사의 결과에서 나타난 항목과 빈도수, 평균, 분산, 표준편차 및 변동계수를 제시하고 3차 설문조사로 합의를 도출하기로 했다.

3.1.2.3 3차 설문조사 및 분석

3차 설문조사는 2주차에서 도출된 항목의 통계량(빈도, 평균, 분산, 표준편차, 변동계수)을 제시하고 2차 의견을 수정하도록 하였다. <표 6>은 3차 설문의 결과로 도출된 요소이다.

[<표 6>] 3차 델파이 설문에서 도출된 요인 및 빈도수

3차 델파이 설문에서 도출된 요인 및 빈도수

3차 델파이 조사의 평균은 10.00, 분산은 18.428, 표준편차는 4.293이므로 변동계수는 0.429로 응답자의 합의수준에 도달하였다. 따라서 3차 조사는 종결하고, 응답자와 전화 면접을 통해 3차 조사에서 도출된 항목 중에서 빈도수가 떨어지는 항목을 제외한 전체 항목의 87.1%에 해당하는 10개 항목을 엔젤 투자자의 투자의사결정에 영향을 미치는 기업가적 특성 요인으로 도출하였다.

최종 확정된 요인은 다음 <표 7>과 같이 신뢰성, 위험감수 성, 열정, 진실성, 창업경험, 혁신성, 인내력, 리더십, 조직관리능력, 인맥(네트워크)의10개 항목이다.

최종 확정된 요인

본 연구에서는 두 번째 과정인 각 요인들의 상대적인 중요도를 AHP 이론을 적용하여 산출하였다. AHP 기법의 가장 큰 특징은 각 응답자들의 판단에 대한 논리의 일관성을 검증하는 것이다. 논리적 일관성을 검증하여 일관성 있게 응답한 자료만을 분석하여서 상대적으로 신뢰성을 높일 수 있다. 논리적 일관성을 분석한 뒤 각 요인들의 쌍대비교를 통해 상대적 중요도를 산출 하였다.

본 연구의 분석에는 AHP의 중요도 분석에 가장 많이 활용되는 Expert Choice 11을 활용하였다.

3.2.1 쌍대비교 설문

쌍대비교의 설문은 2013년 12월 9일부터 12일까지 전문 엔젤 투자자 15명을 대상으로 조사하였다. 세부적인 참여 응답자의 현황은 <표 8>과 같다.

쌍대비교 참여자 현황

설문은 델파이 조사에 도출된 신뢰성, 위험감수성, 열정, 진실성, 창업경험, 혁신성, 인내력, 리더십, 조직관리능력, 인맥(네트워크)의 총 10개의 요인에 관해 조사되었으며 선행연구에서 살펴본 9점 기준의 척도로 실시하였다.

3.2.2 논리적 일관성 검증

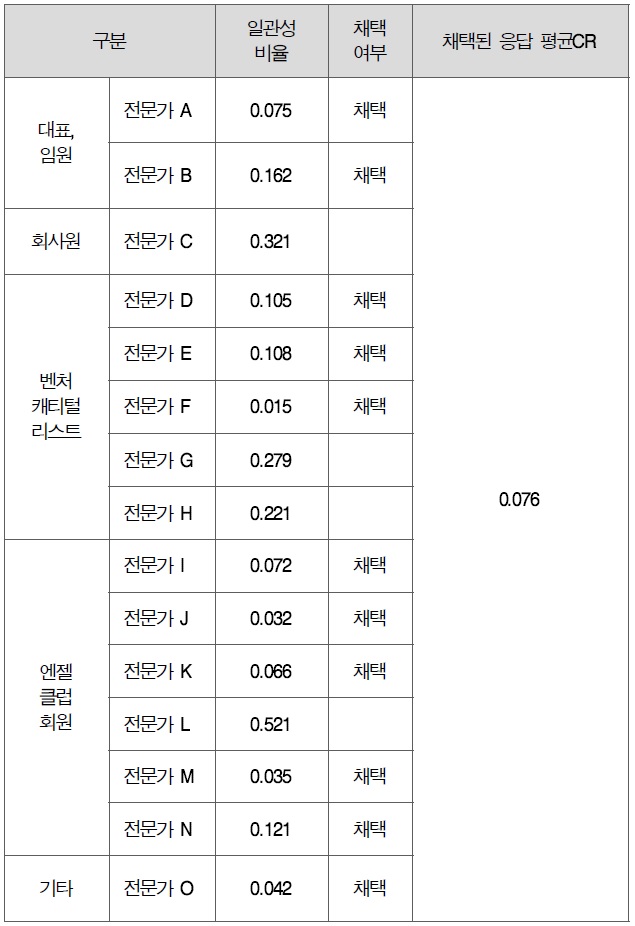

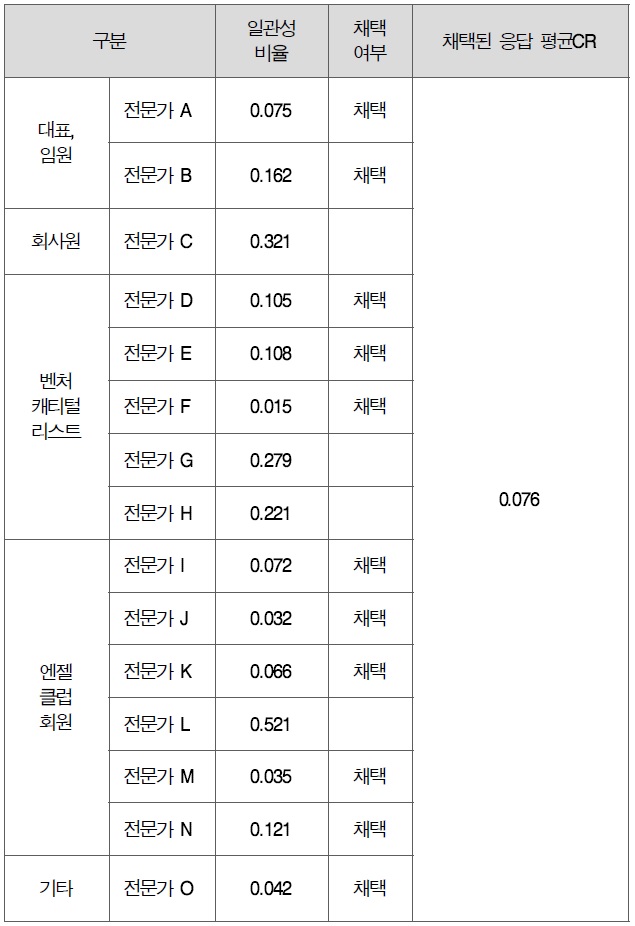

응답의 일관성 검증은 앞에서 언급한 바와 같이 일관성 비율인 CR로 검증을 하였다. Saaty(1996)에 의하면 CR이 0.1이하이면 합리적인 일관성을 갖은 것으로 판단하고, 0.2 이내인 경우 일관성이 부족하므로 재조사가 필요하다고 제안 하였으나, 계층의 비교수가 많을 경우 0.2까지 용납하거나, 0.3까지 허용할 것을 제안하기도 했다(고길곤 & 이경전, 2001). 이를 근거로 김동주(2007), 이경철(2006)등 여러 연구에서 일관성을 0.2까지 허용하고 있다.

본 연구도 10개의 비교적 많은 요인의 비교를 하기 때문에 CR을 0.2까지 허용하고, 0.2를 초과하는 값에 대하여서는 채택하지 않았다. 본 연구의 각 전문가 별 CR은 <표 9>와 같다. 응답자 총 15명 중에서 CR이 0.2이내인 응답자는 11명으로 합리적 일관성을 갖는다고 판단하여 채택하였고, 이중 4명은 CR이 0.2를 초과하여 일관성이 부족하다고 판단하여 채택하지 않았다. 총 11명의 평균 일관성 비율은 0.076으로 추가로 재조사 하지 않았다.

쌍대비교의 전문가별 일관성 비율

3.2.3 중요도 분석

<표 9>에서와 같이 11명의 채택된 응답에 대한 상대적인 중요도는 다음 <표 10>과 같이 정리 되었다.

기업가적 특성요인의 중요도 우선순위

엔젤 투자자의 투자의사결정 요인 중에서 기업가적 특성에 해당하는 요인은 <표 10>과 같이 10개 항목 중에 신뢰성(18.1%), 진실성(15.9%), 리더십(11.7%), 조직관리능력(10.0%)순으로 중요도가 나타났다. 또한 상대적으로 창업경험(5.3%)과 위험감수성(3.9%)은 낮은 중요도로 나타났다.

본 연구의 목적은 엔젤 투자자가 투자의사를 결정하기 위해서 초기단계기업의 평가를 할 경우 영향을 주는 기업가적 특성 요인들이 무엇인가를 도출하고 각 요인들의 중요도를 알아보는 것이다. 이를 위하여 기업가적 특성에 어떤 것들이 있는지 문헌연구를 통해 확인해보고, 엔젤 투자에 대한 전반적인 개념과 이해, 절차와 투자 시 평가요소들이 어떤 것들이 있는지 확인해 보았다.

엔젤 투자자의 투자의사결정 요인 중 기업가적 특성에 해당하는 요인을 도출하기 위하여 엔젤 클럽회원 및 벤처캐피털 리스트, 기업의 대표나 임원 등 엔젤 투자의 전문가 20인의 의견을 델파이 조사를 하였다. 전문가 20인에게 한 차례의 개방형 설문지와 두 차례에 걸친 폐쇄형 설문지 조사를 통해 총 3차의 조사로 10가지 항목을 도출 하였다.

도출된 요인은 신뢰성, 위험감수성, 열정, 인내력, 진실성, 리더십, 창업경험, 조직관리능력, 인맥(네트워크), 혁신성의 10가지며, 이 요인들은 변동계수 0.5미만의 합의가 이루어졌다고 판단한 14개 항목의 87.1%에 해당하는 결과이다. 이 요인들은 주로 기업가적 특성에서 인구통계학적 특성보다는 심리적 특성에 해당하는 것이 많으며, 엔젤 투자자들의 투자의사를 결정하는 요인에 있어서 기업가적 특성 중에 기업가적 자질에 많은 비중을 두고 있다는 의미이다. 또한 신뢰성과 진실성처럼 도덕적으로 완성도가 있는 기업가적 특성을 고려하여 투자의사를 결정한다는 점이다. 뿐만 아니라 열정과 리더십, 조직관리능력, 인맥의 다양한 방면의 기업가적 특성을 고려하여 투자의사를 결정한다는 것을 보여주고 있다.

델파이조사를 통하여 도출된 10개의 기업가적 특성 요소의 중요도를 측정하기 위하여 다 요소 의사결정기법인 AHP 이론에 근거하여 쌍대비교를 실시함으로써 각 요소의 중요도를 분석하였다. 쌍대비교를 통한 중요도 조사에서는 총 15인의 전문가가 설문에 참여 하였고, 이중 쌍대 비교에서 논리적 일관성을 검증하기 위해 일관성지수(CR)을 0.2이하로 맞춰 4명의 응답자를 제외한 11명의 응답자의 의견을 채택하였다.

이렇게 조사한 쌍대 비교 결과, 델파이 조사에서 도출된 10개의 요인들의 상대적 중요도는 신뢰성(18.1%), 진실성(15.9%), 리더십(11.7%), 조직관리능력(10.0%), 인맥(9.5%), 열정(9.1%), 인내력(8.4%), 혁신성(8.1%), 창업경험(5.3%), 위험감수성(3.9%)순으로 나타났다.

조사결과 엔젤 투자자들의 투자의사결정에 기업가의 신뢰성과 진실성이 전체의 34.0%에 해당되는 요인으로 중요하게 생각하고 있다는 것으로, 투자자들이 초기기업에 대한 정량적 기업 가치를 검증하기 어려운 상태에서 투자의 불확실한 점을 줄이기 위한 의미가 반영된 것이라고 할 수 있다. 또한 신뢰성, 진실성, 리더십, 조직 관리능력이 전체의 55.7%의 중요도를 나타내는 것으로 기업의 불확실성 해소와 기업가의 기업운영능력을 중요하게 생각하고 투자의사를 결정한다는 것을 보여주고 있다.

하지만 한편으로는 10개의 요소 중에서 30%이상의 높은 중요도의 비중을 나타내는 요소는 보이지 않는 것으로 보아 전체적으로 여러 방면의 요인들이 각각 중요하다는 것을 나타내고 있다.

본 연구는 특히 그동안 정량적인 측정을 통한 초기기업의 평가는 초기기업의 특성상 한계가 있는 바, 기업가의 특성인 정성적인 면에서 투자 의사 결정 요인을 제시하였다는 점에서 본 연구는 몇 가지 의의를 갖는다.

첫째, 창업단계의 기업이나 매출 및 기업의 재무적 성과가 없는 초기 단계 기업의 경우 투자 의사 결정 지표로 유용하게 활용될 수 있다. 대부분의 엔젤 투자는 기업의 가치를 정량적으로 측정하기 어려울 때 이루어지기 때문에 이러한 지표가 유용하게 사용될 수 있다.

둘째, 정보의 비대칭으로 인해 초기단계기업의 투자가 객관적으로 결정되기 보다는 주변의 소개나 인맥으로 해소하는 상황에서 기업의 CEO를 중요도에 따라 객관적으로 평가해 볼 수 있는 기준을 제시함으로써 엔젤 투자자의 불확실성을 줄여주어 엔젤 투자의 활성화에 도움을 줄 수 있을 것이다.

셋째, 초기 단계 기업에게는 기업을 평가받고 CEO를 평가하는데 필요한 요소가 무엇인가에 대한 정보를 제공해 줌으로써, 부족한 점을 다른 의사결정자와 함께 보강할 수 있는 계기를 마련해 줄 수 있을 것이며, 투자유치를 준비하면서 부족한 요소를 확인해보고 보완하는 지표로 활용할 수 있을 것이다.

또한 본 연구의 결과를 바탕으로 다음과 같은 관리적 시사점을 제시하고자 한다. 초기 단계 기업의 엔젤 투자를 통한 성공적인 자금을 위해서는 기업가의 신뢰와 진실성, 리더십 등의 도덕적인 면의 자질과 기업의 조직관리능력 등의 기업가 정신이 중요한 요인으로 이에 대한 끊임없는 기업가의 성찰과 노력이 필요하며 또한 부족한 점을 보완해 줄 수 있는 방안; 좋은 이사회 구성, 멘토링 등의 노력 또한 필요하다는 것이다.

한편, 본 연구는 다음과 같은 한계를 가지고 있다.

첫째, 각 조사 단계서 20인의 전문가가 참여하였는데, 전체 엔젤 투자자의 의견을 모두 반영하기에 한계가 있을 수밖에 없다. 향후 좀 더 폭 넓은 참여를 통한 조사로 연구의 보편성을 갖춰야 할 것이다.

둘째, 기업의 투자는 한 가지 측면만 고려하는 것이 아니라 시장성, 제품의 기술성, 사업성 등 다 방면에서 고려되는 것이므로 기업가의 특성 면에서만 투자 의사 결정 요인을 확인 하기에는 한계가 있다. 향후 여러 가지 측면에서 연구하여 전체적인 중요도로 확인해 볼 수 있어야 하겠다.

셋째, 기업가적 특성 요인이 아주 다양하기 때문에 각 요소들 간의 중요도 차이가 크지 않고, 또한 엔젤 투자자의 취향에 따라 달라지는 부분이 있는 한계가 있다. 향후 연구에서는 특징적인 요소들을 더욱 객관적으로 비교 할 수 있어야겠다.

넷째, 창업 초기 단계의 특성상 기업의 향후 성과와 엔젤 투자의 성과와는 별개로 연구되었기 때문에 각 요소들이 중요한 투자 의사 결정 요소인 것에 한정되어 있으며, 이로 인한 투자가 좋은 성과와 연결될지는 모른다는 한계가 있다. 향후 연구에서는 투자 수익률과 같은 성과와 연결한 분석이 이루어지면 더욱 유용한 지표가 될 것이다.

본 연구 결과 엔젤 투자자의 투자 의사 결정 요인은 기업가적인 특성에서 신뢰성, 진실성, 리더십 등이 중요한 요인으로 도출되었으나, 기업의 투자 의사 결정은 제품의 특징, 시장성, 재무상황, 조직의 구성 등 많은 다양한 면을 고려하여 투자되고 있는 현실이다. 이에 향후 연구 과제로 위에 언급한 다양한 요인들에 관해서도 종합적으로 도출하여 전체적인 중요도를 연구해야 할 것이다. 또한 각 투자자의 관점에서 중요하게 고려한 투자 의사 결정 요인이 추후 투자 성과에는 어떻게 영향을 미쳤는지도 연구할 필요가 있을 것이다.