This article studies the types of financing and the liquidity of small and medium size firms in their early-stage. The sample firms distinguish themselves from the established firms in the second year after foundation in that they rely heavily on external equity financing. However, they use the internal financing the most in the fourth year and do not show distinguishing feature any more. In the mean while, they do not show any serious liquidity problem either in the second year or in the fourth year. The empirical results imply that early-stage lasts rather short after the foundation for successful Korean firms, and that a distinguishing feature of early-stage firm can be found only in financing, not in liquidity. They also allow us to assert that Government-lead financial aid programs should be limited to two- or three-year-old firms and focused on helping their financing investments rather than easing their liquidity problem.

창업초기 기업의 자금조달 방식에 대한 연구는 주로 해외 자료를 대상으로 이루어졌고, 또한 기업의 여러 자금조달 방식 중에서 한 부분에 지나지 않는 외부자본조달에 초점이 맞춰져 있다. 즉, 창업 시점에서는 엔젤투자자가 자금을 조달하고, 그 다음 단계에서는 창투사가 자금을 조달하고, 더욱 성장하면 결국 M&A나 IPO를 통해 초기 투자금이 회수되고 추가 자금이 조달된다는 자본 위주의 정형화된 프로세스이다. 그러나 기업은 외부에서 자본 이외에 부채를 통해서도 성장에 필요한 자금을 조달할 수 있고, 더욱이 영업현금흐름을 통한 내부자금조달 방식을 취할 수도 있다.

이와 같이 외부부채조달이나 내부자금조달이 존재함에도 불구하고 기존 연구는 외부자본조달에 치우쳐 있기 때문에 창업초기 기업의 자금조달에 대한 우리의 이해는 부분적일 수 밖에 없다. 또한 이러한 부분적인 연구에 기초해서 중소벤처 기업 정책이 세워진다면 정책의 효율성은 떨어질 것이다. 따라서 국내 자료를 기초로 하고 또한 외부자본조달뿐만 아니라 외부부채조달 및 내부자금조달까지 망라한 실증적인 연구는 학문적인 면에서뿐만 아니라 관련 정책 입안자에게 과학적인 기초자료를 제공한다는 면에서 적지 않은 기여를 할 수 있을 것이다.

한편 기업의 자금조달은 그 기업의 유동성과 밀접한 관계를 갖는다고 가정하는 경우가 많다. 특히 창업초기기업은 매출실적이 충분치 않아 내부유보금을 많이 쌓아 두지도 못했고 또한 매출처에 대해 협상력이 낮아 매출채권 회수도 어렵기 때문에 외부의 작은 충격에도 쉽게 자금경색을 경험할 수 있다고 가정할 수 있다. 이러한 가정이 옳다면 유동성 위기를 사전에 방지하고 사후에 대응하기 위해서는 외부로부터의 장단기 자금조달이 필수적이라는 논리적인 주장을 할 수 있으며, 중소벤처정책도 정책자금과 연계해서라도 창업초기의 기업들에게 외부자금을 계속 조달해주려는 의도를 가지고 입안될 것이다.

과연 창업초기 기업은 유동성 위기를 피하기 위해서 외부로 부터의 자금을 얼마나 필요로 하는가? 그리고 법인을 설립한 뒤 몇 년 동안이나 정부가 인위적으로 자금조달을 도와줘야 유동성 위기의 가능성을 충분히 낮출 수 있는가? 창업초기 기업에게 내부조달자금은 유동성을 높이는 데 전혀 도움을 주지 못하는 것인가? 이들 질문에 대한 실증적인 대답은 자금지원에 관련된 중소벤처정책의 효율성을 높이는 데 많은 도움을 줄 것이다.

본 연구에서는 향후 외부감사기업으로 성장한 국내회사를 대상으로 이들 기업이 창업시점부터 4년차까지 보였던 자금조달 및 유동성의 특성에 대해 분석을 하였다. 자금조달 방식은 크게 외부부채조달 및 내부자금조달 등 두 가지를 분석하였고, 자금조달 변수로는 유무형고정자산의 증가 대비 장기부채의 비율과 유무형고정자산의 증가 대비 감가상각 차감 전 영업이익 비율을 사용하였다. 유동성을 대변하는 변수로는 자산대비 현금성자산 비율을 비롯하여 이자보상배수, 유동비율, 매출채권회수일 등을 사용했다.

조사결과, 놀랍게도 대상기업은 영업활동을 통해 확보한 내부자금으로 고정자산 투자자금을 조달하는 비중을 창업 이후 꾸준히 늘려서 4년차에는 44% 까지 올려놓았고, 외부부채를 통해 조달한 비중은 점점 낮춰서 4년차에는 24%까지 낮춰놓았다. 이는 증자 및 기타 방식을 통해 조달한 비중은 32%에 지나지 않음을 뜻한다. 즉 대상기업은 창업 이후 4년차 만에 이미 성장에 필요한 자금의 절반가량은 스스로 번 돈으로 충당하였음을 알 수 있다. 이와 같이 창업 이후 내부조달 비중이 꾸준히 높아가는 추세는 대상기업이 법인설립을 언제 했는지, 또한 대상기업이 독립기업인지 기업집단에 소속된 기업인지에도 상관없이 항상 관찰되었다.

한편 유동성의 경우, 이자지급배율은 창업 이후 꾸준히 올라가서 4년차에는 2.44를 기록했고 매출채권회수일은 창업 이후 꾸준히 내려가서 4년차에는 48일을 기록하여, 창업초기 기업에게 유동성 문제가 상존한다는 우려나, 매출채권 회수에 문제가 있다는 우려는 기우임을 보여주었다. 또한 유동비율은 1을 약간 넘는 수준으로 계속 유지하였고, 현금비율은 창업년도의 3.2%에서 4년차의 2.4%로 꾸준히 낮아졌으나 내부자금을 통해 성장에 필요한 자금을 많이 조달했음을 고려할 때 준수한 상태라고 할 수 있다.

유동성 관련하여 특이한 사항은 최근 들어 설립한 대상기업이 과거에 설립했던 기업에 비해 유동성이 좋지 않다는 점이다. 매출채권회수일을 제외하고 나머지 세 개의 유동성 지표는 모두 설립시점이 최근인 경우 악화되었다. 설립시기는 경제거시변수의 변화를 대변하기도 하지만 동시에 중소벤처정 책의 변화를 대변하기도 한다. 유동성이 악화된 시기는 중소 벤처정책이 정비되고 완비된 시기라는 점을 고려하면, 완비된 정책이 표본기업의 창업초기 유동성을 강화하는 데는 큰 도움을 주지 못했음을 보여준다.

위의 실증분석 결과들은 결국 국내 창업초기 기업들에게 주어지는 인위적인 외부자금 수혈은 과다할 수도 있다는 우려를 낳게 한다. 외감기업으로 성장할 가능성이 있는 회사는 창업 4년차만에 성장에 필요한 자금의 반 정도를 내부에서 조달할 수 있는 능력을 갖추게 되는데 이들에게 인위적인 외부 자금 수혈이 계속적으로 필요한지 의문이다. 반대로 창업 이후 성장하지 못하거나 파산한 기업들에게 인위적으로 수혈된 외부자금이 얼마나 사전적으로 타당성을 가질 수 있는지도 의문이다.

본 논문은 이상의 사실을 실증적으로 보여줌으로써 창업초기 기업에 대한 학계와 정부의 이해를 높이고 향후 연구와 정책의 효율성을 높이는데 기여하려는 목적을 가지고 있다. 본문의 구성은 다음과 같다. 2장에서는 기존의 관련 이론을 문헌연구를 통해 살펴보고 실증분석에서 사용될 자료를 설명한다. 3장에서는 실증분석 결과를 보고하고, 4장에서는 결론과 시사점을 도출한다.

Modigliani and Miller(1958, 1963)에 의해 처음 제시되었던 자금조달의 유형에 대한 연구는 이후 여러 방향으로 발전되었다. Modigliani and Miller(1963)은 이론적으로는 부채를 통한 자본조달이 기업의 가치를 가장 높이기 때문에 외부부채조달이 우선되어야 한다는 주장을 했다. 그러나 이 주장은 현실을 잘 설명하지 못하는 한계를 갖는다. 현재 가장 설득력을 얻는 가설 중에 하나는 Myers(1984)가 주장한 자금조달의 우선순위 이론(pecking order theory)라고 할 수 있다1). 기업은 투자재원을 마련할 때 쉽게 이용할 수 있는 내부자금을 먼저 사용하고, 그 다음 조달비용이 저렴한 외부부채를 사용하고, 맨 마지막으로 외부자본을 사용한다는 주장이다.

한편, 벤처기업을 중심으로 진행된 창업초기기업의 자금조달에 대한 연구는 외부로부터 자본투자를 유치하는 것에 치우쳐 있다2)(Bruno and Tyebjee, 1985; Gompers and Lerner, 2002). 이들 연구를 보면 마치 창업초기기업은 외부자본을 통해서 거의 모든 투자자금을 조달한다는 인상을 받는다. 외부 부채조달이나 내부자금조달 방식까지 고려한 기존의 자금조달이론들을 창업초기기업에 적용한 연구는 찾아보기 힘들다. 따라서 투자자금조달의 유형 측면에서 창업초기기업이 어떤 특성을 갖는지는 새롭게 연구해야 할 분야라고 할 수 있다.

만약 창업초기기업과 기존기업이 동일한 자금조달 유형을 보인다면, 과연 자금조달 측면에서 창업초기기업이 기존기업과 다르다고 할 수 있는가? 그렇다면 창업초기기업을 위해 인위적인 자금지원 정책을 세울 필요가 있는가? 본 연구에서는 이러한 질문에 대한 답을 찾아보려고 한다.

자금조달의 우선순위이론을 받아들인다면 유동성과 투자자금 조달방식은 상호 독립적이지 않고 의존적이라고 할 수 있다. Modigliani and Miller(1958)의 이론을 따르자면, 유동성은 투자자금 조달방식과 독립적이기 때문에 경영과 기업의 가치에 미치는 영향은 중립적이어야 한다. 특히 금융시장이 완전하다면 순현재가치가 0보다 큰 투자안이 있다면 언제든지 자금을 조달할 수 있기 때문에 사내유보금과는 상관없이 투자는 집행될 수 있다. 그러나 실제로 기업의 투자의사결정은 유동성에 의해 영향을 받는 것으로 알려져 있다(Fazzari et al. 1988; Guariglia, 2008). 특히 창업초기기업들에 대해서는 유동성이 투자의사결정뿐만 아니라 경영 전반에 영향을 미칠 수 있는 변수로 이해되는 것이 사실이다. 따라서 창업초기기업에게는 인위적인 유동성 공급이 매우 필요하다는 주장이 설득력을 가질 수 있다.

창업초기기업이 유동성 문제를 갖는 데에는 크게 두 가지 요인이 작용할 수 있다. 첫째, 초기에는 매출이 충분히 발생하지 않아 내부유보금이 많지 않고, 또한 신용등급이 낮기 때문에 부채를 확대하기도 용이하지 않다는 점이다. 둘째, 아직 업계에서 인지도가 높지도 않고 규모도 작기 때문에 고객으로부터 매출채권을 회수하려면 오래 기다려야 하는 반면 공급업체에게는 매입채무를 빨리 갚아야 한다는 점이다. 이로 인해 유동성 부족 현상이 일어나면 제품의 개발과 영업에만 차질을 주는 것이 아니라 이자지급에도 문제를 발생시켜 결국 흑자부도를 일으킬 수 있다.

그러나 과연 창업초기기업의 유동성 문제가 얼마나 심각한 지에 대해 충분한 크기의 표본을 가지고 과학적으로 접근하면서 연구한 논문은 많지 않다. 창업초기기업은 유동성 문제에 얼마나 노출되어 있는가? 만약 심각하게 그렇다면 창업 후 몇 년이 지나야 외부로부터 인위적인 유동성 지원이 없이도 시장논리에 따라서 유동성을 확보할 수 있는가? 본 연구에서는 창업초기기업의 투자자금조달 유형뿐만 아니라 위의 유동성에 대한 질문에 대해서도 답을 찾아보려고 한다.

재무적인 관점에서 창업초기 기업을 분석한 연구는 많지 않기 때문에 실증분석에 사용되는 지료도 한정되어 있다. 최근에 Kang(2014)은 NICE평가정보가 제공하는 자료를 기초로, 1996년, 2003년 그리고 2009년에 창업한 중소기업 중 창업 이후 외부감사 대상기업으로 성장한 기업을 표본으로 삼고 각 기업에 대해 설립시점부터 4년차까지의 창업초기 기간 자료를 분석하였다. 실증분석을 통해 그는 초기의 실적은 외부변수보다는 창업자의 경영능력에 의해 좌우되기 때문에 지나친 정부의 도움은 창업시장을 왜곡할 수 있다는 주장을 하였다. 본 연구에서도 Kang(2014)이 사용한 표본기업을 분석대상으로 삼아 이들의 투자자금조달과 유동성 관련 지표들을 수집하여 실증연구를 수행하였다. 같은 표본기업을 사용한 이유는, 첫째, 그가 사용한 표본은 본 연구의 취지를 잘 대변하기 때문이고, 둘째, 같은 표본기업을 사용함으로써 Kang(2014)의 실증 결과와 본 연구의 실증결과를 비교할 수 있기 때문이다.

표본기간은 1996년부터 2012년까지이지만 표본기업이 설립한 시기는 1996년, 2003년, 2009년이기 때문에 전체 표본기간은 세 개의 하위기간으로 나뉘어 진다. 첫 기간은 1996~1999년으로 무엇보다도 코스닥 시장의 활황으로 벤처창업이 붐을 이루던 시기이다. 이 때는 코스닥 시장으로 유입된 엄청난 자금이 낙수효과를 나타내면서 창업하는 벤처기업가도 투자자를 쉽게 찾을 수 있었던 시기이다. 두 번째 기간은 2003~2006년으로 벤처기업 간에 자금경색이 심화되던 중 정부가 프라이머리 CBO 등을 통해 벤처에게 유동성을 공급하고, 또한 M&A 시장을 정비하고 모태펀드를 통해 벤처투자를 유도하려던 시기이다. 이 기간은 정부주도로 벤처생태계를 조성하고 벤처기업에게 유동성을 공급하려던 특징을 가지고 있다. 세 번째 기간은 2009~2012년으로 벤처지원법의 적용을 연장하고 기존의 여러 정책을 재정비하면서 창업부터 중견기업으로 성장할 때까지의 모든 단계에서 정부의 지원을 완비한 시기이다. 우리는 이 세 기간 사이에 실제로 창업 초기기업의 투자 자금조달 방식 및 유동성에서 차이가 있었는지를 살펴보면서 정책적인 효과를 재조명할 수 있을 것이다.

기업의 투자자금조달과 유동성에 영향을 줄 수 있는 또 하나의 요인은 해당 기업이 단독기업인지 아니면 기업집단에 속해있는지의 여부이다. 비록 단독으로는 외부에서 투자자금을 조달하기 어려운 기업이라도 기업집단에 속해 있다면 모기업의 보증을 얻어 비교적 쉽게 자금을 조달할 수 있을 것이다. 또한 모기업은 출자 형식으로 창업 초기기업을 도와줄 수 있다. 여러 이유로 인해 우리는 기업집단에 속한 창업초기 기업이 단독으로 설립한 창업초기기업에 비해 초기 투자자금 조달과 유동성 문제를 쉽게 극복할 수 있다고 가정할 수 있을 것이다. 우리나라는 중소기업도 기업집단을 이루는 경우가 상당히 많기 때문에 단독기업과 집단소속기업 간에 통계적인 비교가 가능하다. 본 연구에서는 창업초기기업이 단독기업인지 집단소속기업인지를 구분하여 두 집단 간의 비교분석도 실행하였다.

한편 본 연구에서는 외감기업으로 성장한 기업만을 표본에 포함시켰기 때문에 선택편의가 발생한다. 그러나 이는 의도된 편의라고 할 수 있다. 왜냐하면 기본적으로 본 연구는 실패한 기업을 어떻게 구제하느냐 보다는 성공한 기업을 어떻게 따라하느냐에 더 초점을 맞추고 있기 때문이다.

1)우선순위이론은 Myers and Majluf(1984)에 의해 다시 강조되었다. 자본조달에 대한 또 다른 이론으로는 부채가 갖는 저렴한 조달비용, 이로 인한 파산비용, 대리인 문제 축소 등 여러 장단점을 고려하여 기업마다 최적의 부채비율이 존재한다는 정태적 균형이론(Kraus and Litzenberger, 1973; ; Jensen and Meckling, 1976), 내부정보를 가지고 있는 대주주의 향후 경영성과 예측에 따라 부채비율이 결정되고 이는 외부 이해관계자에게 신호를 주게 된다는 신호균형이론 ; Leland and Pyle, 1977) 등이 있다. 2)Bruno and Tyebjee(1985)는 창업부터 IPO 전까지의 성장단계를 Seed Money Stage, Start-up Stage, First-Round Financing, Second-Round Financing, Third-Round Financing, early stage로 나누고 각 단계 마다 어떤 목적으로 자본을 조달했는지 설명하고 있다. 이들의 연구는 이후 벤처기업의 자본조달을 이해하는 정형화된 틀로 사용되었다. 한편 벤처기업의 자본조달에 적지 않게 영향을 미치는 창투사에 대해서는 Gompers and Lerner(2002)가 의미 있는 연구를 수행하였다.

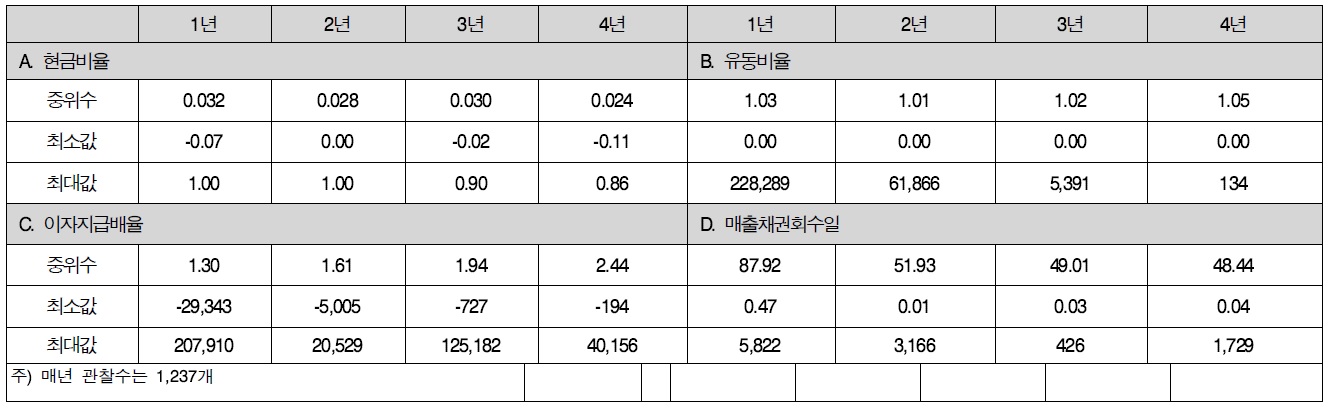

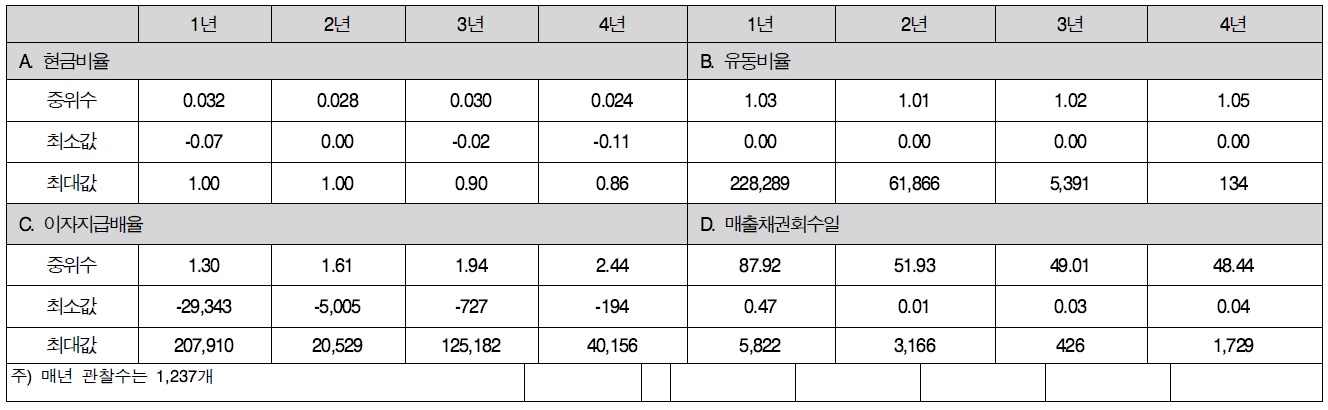

<표 1>은 창업 초기기업의 유동성관련 지표를 보여준다. 창업 이후 성공한 기업, 즉 외부감사 대상기업으로 안착한 기업 중 창업 후 2년차부터 4년차까지 자료가 누락되지 않은 기업을 표본으로 삼았다. 각 연도의 표본크기는 1,273개 회사이다. 맨 위의 행에 표시된 1년부터 4년까지는 각각 창업연도(창업 1년차), 창업2년차, 창업 3년차, 그리고 창업 4년차를 뜻한다. 유동성관련 지표로 현금비율, 유동비율, 이자지급배율 등의 전통적인 지표와 유동성에 직접적으로 영향을 주는 매출채권 회수일도 조사하였다. 그리고 각 지표에 대해 각 연차별로 중위수, 최소값, 최대값을 보고하였다. 비록 연도별로 대수의 법칙이 적용될 정도로 표본이 커 보이지만 각 지표의 연차별 분포를 보면 표본의 크기가 충분하다고 보기 힘들다. 가령 1년차의 유동비율을 보면 최소값이 0이고 중위수가 1.03인데 최대값이 20만이 넘는다. 이는 유동비율의 왜도가 매우 높음을 뜻한다. 따라서 평균을 사용하기 보다는 비모수 통계치인 중위수를 사용하는 것이 의미가 있을 것이다. 왜냐하면 왜도가 높을 때 평균이나 분산은 극단치에 의해 과다하게 영향을 받을 수 있기 때문이다.

창업초기의 유동성 관련 비율

패널 A의 현금비율은 현금자산을 총자산으로 나눈 값이다. 중위수가 1년차부터 4년차까지 각각 0.032에서부터 0.024까지 대략 하락하는 모습을 보이고 있다. 비록 하락추세를 그리고는 있으나 창업연도부터 4년차까지 표본기업 중 과반수 이상이 심각한 자금경색을 겪었다고 할 수는 없다. 한편 최소값이 음수인 경우가 있는데 이는 현금자산에는 마이너스 통장도 포함되기 때문이다. 패널 B의 유동비율은 유동부채 대비 유동자산 비율을 나타낸다. 유동비율이 1보다 낮으면 현금화하기 쉬운 자산으로 급히 갚아야 하는 부채를 충당할 수 없기 때문에 유동성 위기에 빠질 수 있다. 중위수는 창업연도에 1.03을 기록하고 2년차에 1.01으로 줄어든 다음 이후로는 완만하게 상승하고 있다. 유동비율로 봐도 향후 성공을 이룬 중소기업은 창업초기에 심각한 유동성 위기를 겪은 기업이 과반을 넘지 않음을 알 수 있다. 하지만 유동비율의 중위수가 1을 약간 상회하고 있어 유동성 위기의 가능성은 항상 상존하고 있다고 볼 수 있다. 한편 각 연차에서 최소값이 0인데 이는 유동자산이 누락된 소수의 기업에 대해 유동자산을 0으로 처리하여 표본이 줄어들지 않도록 했기 때문이다. 패널 C의 이자지급배율은 감가상각 차감전 영업이익을 이자지급액으로 나눈 값으로 당해 회계연도에 영업을 통해 창출한 현금흐름으로 이자를 몇 번 갚을 수 있는지를 측정한다. 배수가 높으면 높을수록 부도확률이 낮아지게 된다. 창업연도에 중위수는 1.3으로 부도를 낼 정도는 아니지만 안전한 수준도 아니다. 이후 이자지급배율은 완만하게 올라 4년 차에는 2.44를 기록하였다. Kang(2014)은 성공한 중소기업은 창업초기에 부채비율이 약 80%에 달한다고 보고하였다. 높은 부채비율을 감안하면 창업 4년차에 이자지급배율이 2를 넘었다는 것은 차츰 기업의 재무상태가 공고해지고 있음을 시사한다.

중소기업의 유동성에 직접적인 영향을 주는 요인 중에 하나는 매출채권을 회수하는데 걸리는 시간이다. 매출채권을 회수 하는데 너무 많은 시간이 소요되면 기업은 매출을 올리고도 유동성 위기를 맞게 되어 흑자부도가 날 수도 있고 생산 및 영업활동에 차질을 빚을 수도 있다. 패널 D를 보면 창업연도에 표본기업의 과반수 이상이 매출채권을 회수하는데 88일 이하의 시간이 걸렸음을 알 수 있다. 그리고 뒤로 갈수록 회수하는데 소요되는 날 수가 줄어들어 4년차에는 약 48일이 걸리게 되었다. 중소기업이 매출채권을 회수하는 약 한 달 보름이 걸렸다는 것은 준수한 상황이라고 할 수 있다.

결국 중위수로 판단할 때 향후 성공한 중소기업은 창업초기에 과반수 이상이 유동성 위기를 겪었다고 보기는 어렵다.

<표 2>의 패널 A와 B는 각각 고정자산투자에 소요된 자금 중 내부에서 조달된 비중과 외부에서 부채로 조달된 비중을 나타내고 있다. 이들 지표는 성공한 중소기업은 창업초기에 어떻게 투자자금을 조달했는지를 알게 해준다. 창업은 그 자체로서보다는 창업 이후 자리에 머무르지 않고 성장할 때 더욱 의미가 있다고 할 수 있다. 더욱이 창업초기에는 자금조달의 어려움과 유동성 문제가 상존한다고 알려진 바, 이들이 어려운 상황 속에서도 성장을 위한 자금을 어떻게 마련했는지를 조사하는 것은 의미가 있다.

창업초기의 고정자산 투자자금 조달 비중

투자소요자금의 조달방법은 크게 영업활동을 통해 창출된 당기의 현금흐름을 사용하는 내부조달방법과 주식발행이나 채권발행 또는 차입을 통해 끌어온 자금을 사용하는 외부조달방법이 있다. 이론적으로 자본시장이 효율적이고 완전하다면 투자활동과 현금유동성과는 아무런 상관도 없어야 한다. 그러나 현실적으로 창업초기기업은 아직 명성이나 신용이 없고 투자사업에 대한 정보비대칭성이 높기 때문에 외부조달이 쉽지 않다. 이런 상황에서는 자본조달방법들 간에 내부조달이 외부조달을 우선하고 외부조달 중에서도 부채조달이 자본조달을 우선한다는 소위 우선순위(pecking order)가 발생할 수 있다. 만약 이것이 사실이라면 성공한 중소기업은 창업초기에 유동성 문제가 발생하지 않을 정도로만 현금을 남겨두고 나머지 내부유보 자금은 모두 투자재원으로 사용하고, 그 다음 가능한 최대로 부채를 조달해서 나머지 투자재원을 마련하고, 그래도 남는 부분이 있다면 증자로 충당하려 할 것이다. 즉, 현금비율은 일정하게 유지되고, 투자소요자금에서 내부조달 비중은 당해 영업활동에서 창출된 현금흐름과 비례관계를 가질 것이고, 투자소요자금 대비 외부조달금의 비율은 적지 않게 변동할 것이라고 예측할 수 있다.

<표 2>의 패널 A는 유형고정자산과 무형고정자산 및 리스 자산 증가분의 총합 대비 내부에서 조달된 금액의 비율을 보여준다. 내부조달금액은 이익잉여금의 증가분에 당해 감가상각을 합하여 구하였다. 내부조달비중의 중위수는 창업 이후 2년차에 0.16으로 매우 저조하다가 이후 늘어나 4년차에는 0.44까지 기록하여 투자금액의 반 정도를 내부에서 조달했음을 알 수 있다. 한편, Kang(2014)는 성공한 중소기업은 창업 초기에 꾸준히 자산규모도 커지면서 동시에 총자산수익률(ROA)도 꾸준히 상승하였다고 보고하였다. 그리고 위의 <표 1>에서는 이들 기업의 현금비율이 유동성을 우려할 수준은 아님을 보여주고 있다. 이를 종합해 보면, 표본기업은 경영실적이 좋아지면서 내부에서 조달할 수 있는 금액이 커지자 이들을 먼저 투자재원으로 사용했기 때문에 <표 2>에 보고된 내부조달비율이 상승한 것이라고 해석을 할 수 있다.

패널 B는 장기부채의 증분을 유형고정자산과 무형고정자산 및 리스자산 증가분의 총합으로 나누어 구한 비율을 보여주고 있다. 투자재원 중 장기부채가 차지하는 비중은 창업 2년차에 0.28에서 4년차에 0.24로 조금씩 낮아지고 있기는 하나 연도별로 변동이 심하다고 보기는 힘들다. 이는 내부조달로 충당하지 못한 투자소요자금은 되도록이면 기채로 많이 조달할 것이기 때문에 투자소요자금 대비 이의 비율이 상당히 변동할 것이라는 예측을 무색하게 한다. 이보다는 오히려 부채 비율을 계속 동일하게 유지하면서 투자재원을 마련하는 소위 ‘지속가능성장 전략’을 표본기업들이 추구했을 수 있다는 의심을 갖게 한다 Kang(2014)은 성공한 중소기업은 창업초기에 부채비율을 80% 내외로 유지했다고 보고했다..

전체적으로 <표 2>는 성공한 중소기업은 창업초기에 순익이 증가하게 되면서 투자재원으로 스스로 영업활동에서 번 돈을 가장 많이 사용하게 되었고, 지나치게 부채조달에 의지하지 않았으며, 부채조달은 임의적이라기 보다는 일정한 재무정책 내에서 이루어졌다는 주장을 할 수 있게 한다. 따라서 우리나라의 성공한 중소기업은 과반수 이상이 창업초기부터 유동성 위기를 겪을 정도로 현금관리를 어설프게 했거나 무리하게 외부에서 자금을 끌러와 과도하게 투자하지도 않고 자신의 능력 안에서 착실하게 성장했다고 볼 수 있다. 다시 말해 창업초기에도 성숙기와 다름없이 보수적인 재무관리를 했다는 뜻이다.

성공한 중소기업이 창업초기에 이렇게 보수적인 자금전략을 사용할 수 있었던 것은 이들이 초기에 지나친 사세확장을 목표로 세우지 않았기 때문일 수 있다. Kang(2014)은 이들 성공한 중소기업은 자산총액 성장률의 중위수가 창업연도 말부터 4년차 말까지 각 차년별로 99.3%, 50.4%, 19.4%를 기록했다고 보고하였다. 설립 1년차에자산의 규모가 크지 않았을 때는 이듬해에 두 배 가까이 성장을 했지만 3년차에는 성장세가 반으로 줄고 4년차에는 기존 기업도 성취할 수 있는 20% 수준의 성장세로 줄어들었다. 즉, 설립초기에 무리하게 사세를 확장하지 않고 내부조달을 통한 성장에 더 중점을 두었고 또한 보수적인 자금전략을 추구했던 것이 과반수 이상의 표본기업이 창업초기에 유동성 위기를 겪지 않은 중요한 요인이라고 할 수 있다.

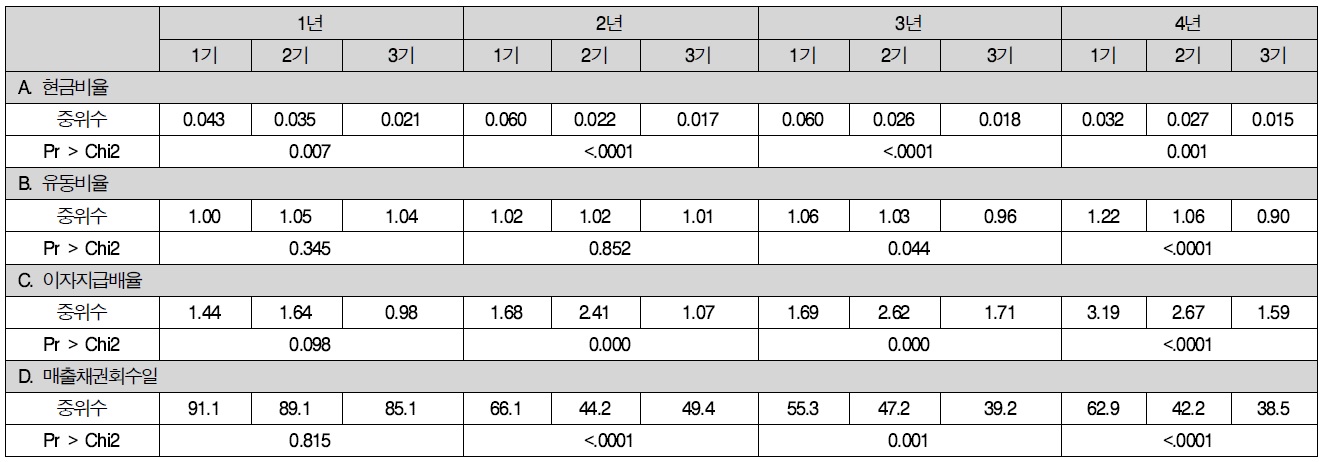

우리나라 벤처 및 중소기업 정책은 창업의 활성화뿐만 아니라 창업 이후 유동성을 지원하기 위해 보조금, 보증, 매칭 펀드 등 직접적으로 지원하는 여러 프로그램을 만들었으며, 벤처 생태계 조성을 통해 시장이 알아서 유동성을 분배할 수 있도록 벤처 M&A 관련 제도를정비하였고, 또한 이노비즈 지정 및 지원책을 비롯하여 중견기업으로 커갈 때까지 성장 단계별로 필요한 여러 지원제도를 완비하였다. 본 연구의 표본은 1996년, 2003년 그리고 2009년에 설립한 중소기업으로 구성되어 있고 각 기업의 창업 1년차부터 4년차까지가 연구기간인 바, 각 설립시기부터 시작하는 세 개의 연구기간은 우리나라 중소벤처기업 정책의 발전단계를 대변한다고 볼 수 있다. 앞서 지적한 바와 같이, 첫 연구기간인 1996~1999년은 벤특법이 제정되고 코스닥 시장의 활황과 함께 벤처창업이 붐을 이루던 시기이다. 두 번째 연구기간인 2003~2006년은 프라이머리 CBO 조성, M&A 시장 정비, 모태펀드 조성 등을 통해 정부가 벤처에게 유동성을 집중 제공하려던 시기이다. 세 번째 연구기간인 2009~2012은 창업부터 중견기업으로 성장할 때까지의 모든 단계에서 정부의 지원을 완비한 시기이다. 이 세 기간 사이에 창업초기기업의 유동성에 차이가 있었는지를 살펴보면 각 시기별 정책이 가져온 효과를 간접적으로 측정해 볼 수 있을 것이다. .

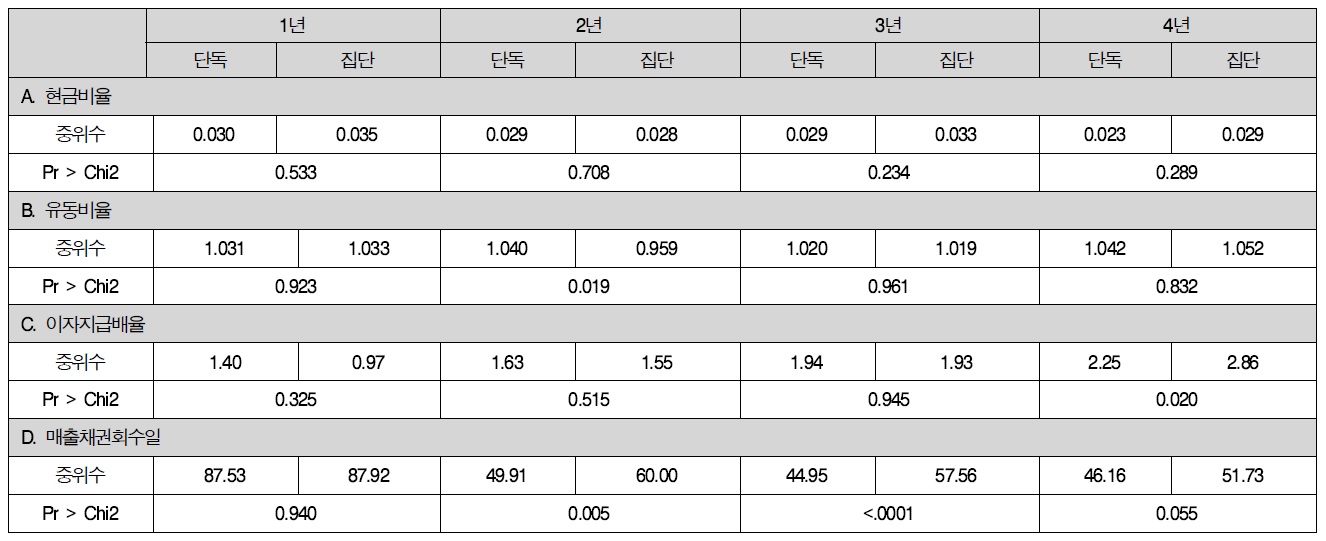

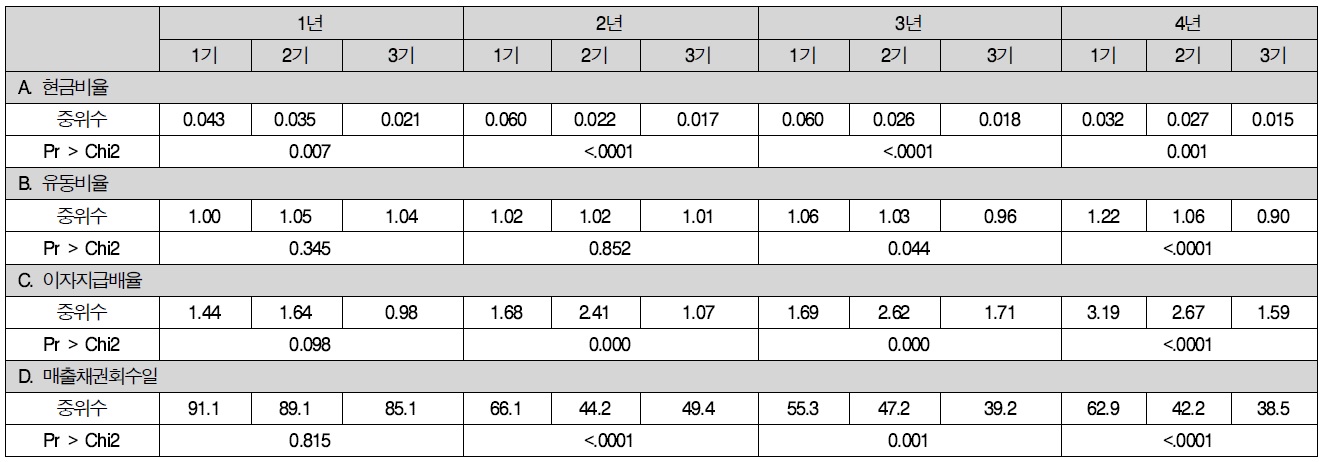

<표 3>은 세 시기별로 유동성 관련지표의 중위수와 이들 간의 차이를 검증한 결과를 보여주고 있다. 첫 행의 1년부터 4년은 창업 1년차부터 4년차를 각기 뜻하고, 둘째 행의 1기부터 3기는 각각 1996년, 2003년, 2009년 등 표본기업이 창업한 시점을 뜻한다. 먼저 패널 A를 보면, 창업연도부터 4년차까지 모든 차년에서 2003년에 설립한 기업이 1996년에 설립한 기업보다 현금비율의 중위수가 하락했고 2009년에 설립한 기업이 2003년에 설립한 기업보다 현금비율의 중위수가 더욱 악화되었다. 그리고 모든 차년에서 설립시기 간에 보이는 이 현금비율의 차이는 유의적이다. 한편 패널 B에 보고된 유동비율도 비슷한 결과를 보였다. 유동비율은 창업연도와 2년차에는 창업시점간에 차이가 없지만 3년차와 4년차에는 현금비율과 같은 결과를 보여주고 있다. 여전히 2기에 설립한 기업이 1기에 설립한 기업보다 유동비율이 저조하고 3기에 설립한 기업이2기에 설립한 기업보다 유동비율이 악화되었다. 특히 3기에 설립한 기업들은 3년차와 4년차에 유동비율이 1 이하로 떨어지고 있어 유동성 문제의 발생 가능성이 커졌다. 현금비율과 유동비율의 분석결과는 비록 3기로 갈수록 중소벤처정책이 정비되고 완비되었지만, 표본기업의 창업초기 유동성을 강화하는 데는 큰 도움을 주지 못했음을 시사한다.

창업 시기 별 유동성 관련 비율 비교

유동성에 영향을 줄 수 있는 두 가지 변수로 이자지급배율과 매출채권회수일에 대해서도 설립시기 간이 차이가 있는지를 살펴보았다. 일단 이자지급배율은 시기 간에 차이가 유의적인데 특히 모든 차년에서 3기가 가장 낮은 값을 가지고 있다. 3기에 설립한 표본기업이 가장 낮은 ROA를 기록했다는 Kang(2014)의 보고에서 그 이유를 찾아볼 수 있다. 당연히 당기순이익의 상대적인 크기가 작기 때문에 이자지급액과 감가상각을 다시 더한다고 해도 이자지급배율은 낮아질 가능성이 높다.

한편 매출채권회수일은 반대로 2기에 설립한 기업이 1기에 설립한 기업보다 짧고 3기에 설립한 기업이 2기에 설립한 기업보다 더욱 짧다. 이는 중소벤처정책이 창업초기기업에게 유리한 결제환경을 만들어줬을 것이라는 추측을 하게 만든다. 게다가 매출채권을 현금화하는데 걸리는 시간이 짧아진다면 기업은 적정현금의 수준을 낮출 수도 있다. 여기서 우리는 설립시기가 최근으로 올수록 현금비율이 낮아졌다는 사실이 나쁜 증거라기 보다는 오히려 창업초기기업에게 유리한 환경이 조성되었다는 증거로 해석될 수도 있겠다. 과연 현금비율이 낮아졌다는 사실이 좋은 증거인지 나쁜 증거인지를 판단하기 위해서는 다른 변수를 통제한 후에 현금비율과 매출채권회수 일이 어떤 관계를 갖는지를 살펴봐야 하기 때문에 OLS 분석이 필요할 것이다.

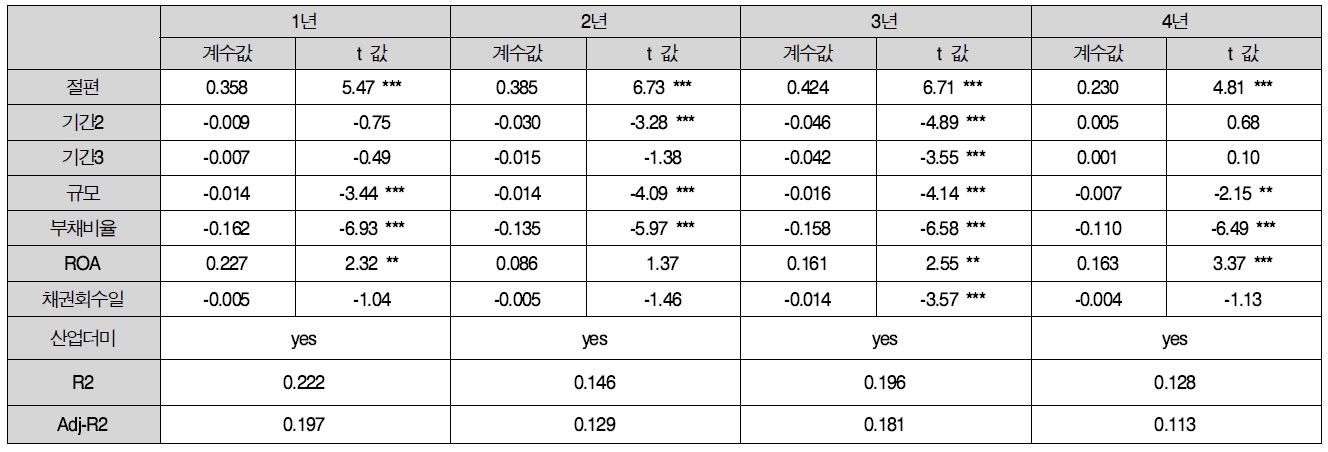

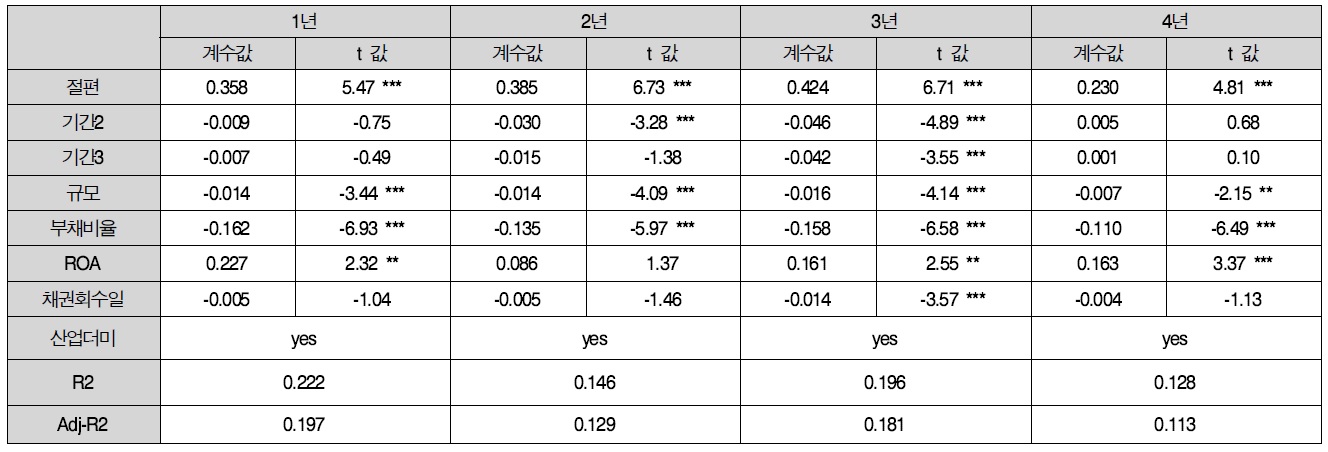

<표 4>는 현금비율을 종속변수로 두고 소속산업과 규모 및 부채비율을 통제한 상태에서 기간더비변수, ROA 그리고 매출 채권회수일 등을 설명변수로 갖는 OLS 분석 결과를 보여주고 있다. 소속산업은 대분류 산업 더미변수를 사용하였고, 규모는 억 원 단위로 표시된 총자산에 자연로그를 취한 값을 사용하였다. 기간 더미변수는 1기를 기준으로 하여 2기와 3기가 1기하고 비교했을 때 얼마나 차이 나는지를 판단할 수 있도록 하였다. OLS 분석에서는 극단치가 계수 측정과 검증에 많은 영향을 줄 수 있기 때문에 각 변수의 양극단값을 5% 수준에서 삭제하여 사용하였다. 이는 실증분석을 하는 재무관련 연구에서 흔히 사용되는 방법이기도 하다.

[<표 4>] 창업 시기가 창업초기 현금비율에 주는 영향 분석

창업 시기가 창업초기 현금비율에 주는 영향 분석

먼저 기간더비변수를 보면 2003년에 설립한 표본기업이 1996년에 설립한 표본기업보다 창업 2년차와 3년차에 유동성이 유의적으로 악화되었음을 알 수 있다. 2009년에 창업한 표본기업은 3년차에 1996년에 설립한 표본기업보다 유의적으로 더 낮은 현금비율을 기록하였다. 그리고 4년차를 제외하고는 모든 연차에서 계수값은 음수를 기록하였다. 비록 모든 연차에서 계수값이 유의적이지는 않지만 창업초기에 기간별로 현금비율이 차이를 보이지 않는다고 주장하기는 어렵다. 더욱이 기간별로 현금비율이 높아졌다고 주장하는 것은 불가능하다.

매출채권회수일이 현금비율에 주는 영향을 보면, 모든 연차에 계수는 음의 값을 보였으며 3년차에는 유의미하기까지 하다. 이는 현금비율이 최근에 창업한 기업일수록 낮아졌다는 <표 3> 패널 A의 현상은 매출채권회수일이 짧아져 창업초기 기업에게 유리한 환경이 조성되었기 때문이라는 앞에서의 추측을 반박하는 증거이다. 만약 앞서의 추측이 옳다면 매출채권회수일 변수의 계수는 유의미한 양의 값을 가져야 한다. 즉, 매출채권회수일과 현금비율 사이에는 유의미한 관계가 발견되지 않으며 계수의 부호만 보자면 오히려 매출채권의 회수가 어려울수록 유동성이 악화된다는 기존의 상식을 지지한다고 볼 수 있다. 따라서 현금비율이 3기로 갈수록 하락한다는 <표 3> 패널 A의 결과는, 중소벤처정책이 3기에 들어서 더욱 정비되고 완비되었음에도 불구하고 창업초기 유동성을 강화하는 데는 도움을 주지 못했음을 시사한다고 볼 수 있다.

마지막으로 ROA가 현금비율에게 주는 영향을 보면, 모든 차년에 계수는 양의 값을 갖고 2년차를 제외하고는 유의적이다.

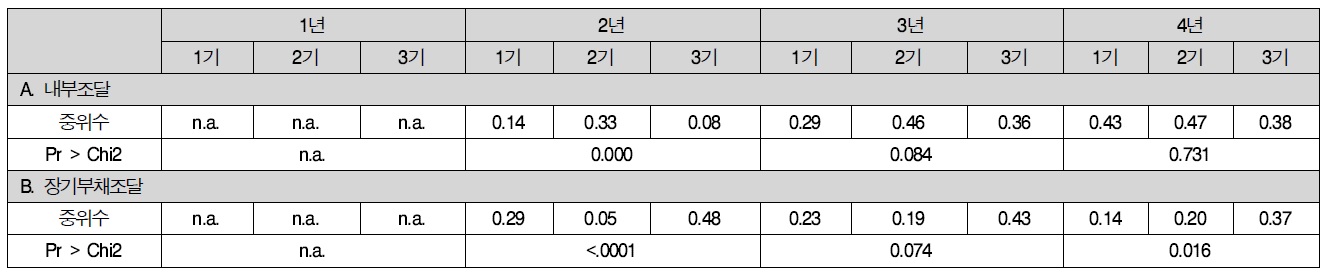

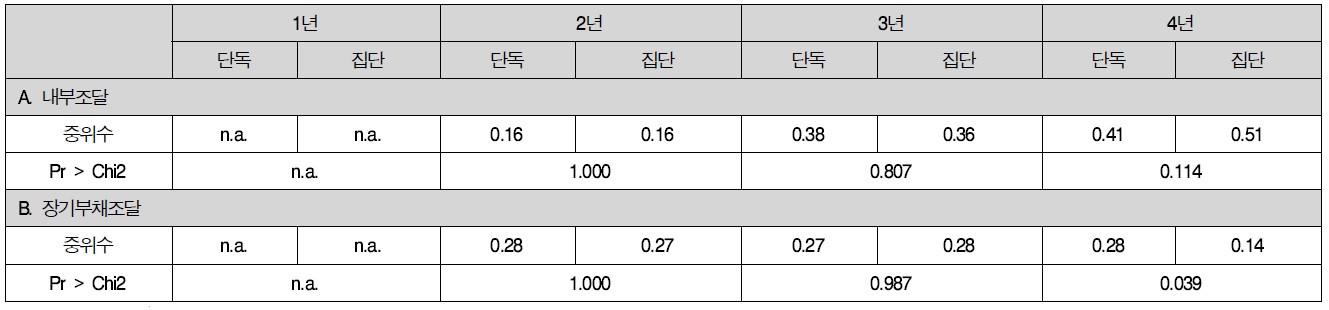

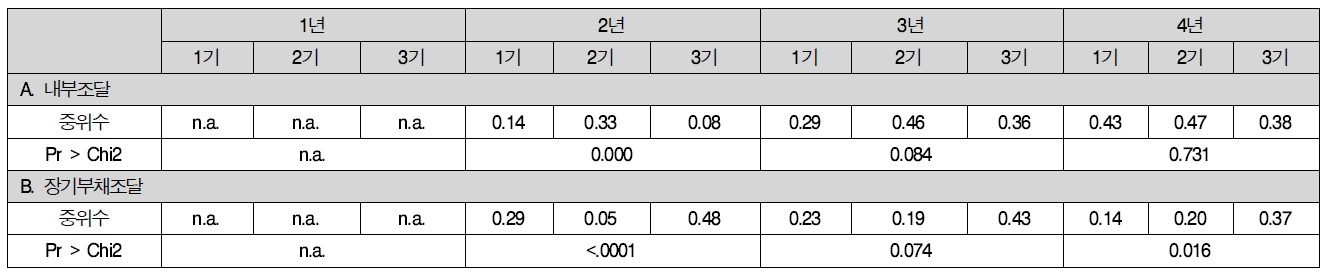

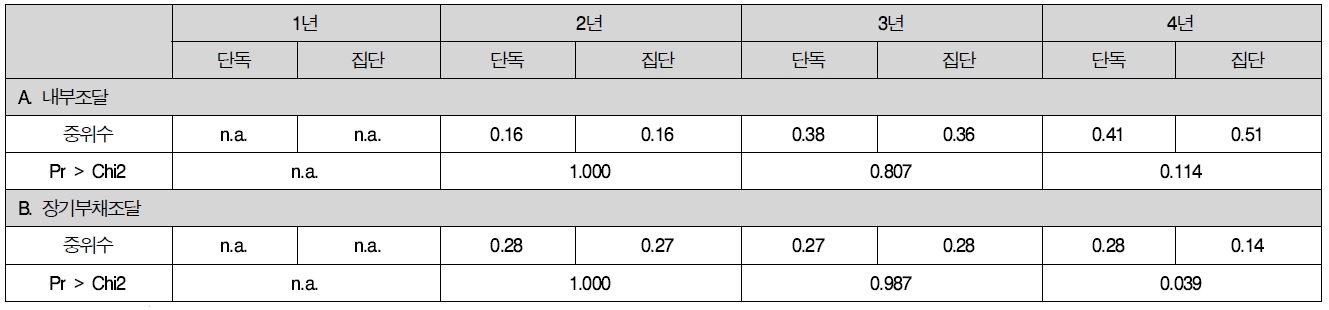

<표 5>의 패널 A는 창업시기별로 투자소요자금 대비 내부 조달 비율의 중위수가 차이가 보이는지를 검증한 결과이다. 1기와 3기에 창업한 표본기업은 2년차에 내부조달 비중이 매우 낮은 상태에 있다가 4년차로 갈수록 비중은 상당히 높아지고 있음을 알 수 있다. 2기에 창업한 표본기업을 2년차부터 비중이 33%를 차지하여 이미 높은 상태에서 출발했지만 이들 기업도 역시 4년차로 갈수록 내부조달 비중은 높아지고 있다.

[<표 5>] 창업 시기 별 고정자산 투자자금 조달 비중의 비교

창업 시기 별 고정자산 투자자금 조달 비중의 비교

이는 창업 시기별로 나누어 보아도 성공한 중소기업은 창업 초기에 무리한 사세확장을 추구하지 않고 내부조달을 통한 성장에 더 중점을 두었다는 <표 2>의 결과가 계속 지지되고 있음을 시사한다. 따라서 창업 2년차와 3년차에 창업 시점 간에 유의적인 차이가 존재하는지 여부는 큰 의미를 갖지 않다고 볼 수 있다.

한편 장기부채조달 비중의 중위수 차이검증을 보고한 패널 B를 보면 <표 2>의 결과를 재조명하게 한다. 1기와 3기에 창업한 표본기업은 2년차에서 4년차로 갈수록 장기부채조달 비중이 줄어들고 있는데 2기에 창업한 표본기업은 반대로 늘어나고 있다. 즉, <표 2>에서는 성공한 중소기업은 창업초기에 일정한 재무정책 내에서 부채조달이 이루어졌고 주장을 했으나 창업시점 별로 나누어 본 <표 5>에서도 이러한 주장을 할 수 있는지는 확실하지 않다. 다만 세 기간 모두 장기부채조달 비중이 50%를 넘지 않으며, 또한 4년차로 가면 표본기업이 어느 기간에 창업을 했든 내부조달 비중이 장기부채조달 비중보다 높아진다는 점에서, 표본기업은 창업초기에 보수적인 재무관리를 했다는 주장은 유지할 수 있겠다.

단독으로는 설립된 기업보다는 기업집단 내에서 설립된 기업이 창업초기부터 유동성 문제에 덜 노출되었을 것이라는 가정은 쉽게 해볼 수 있다. 기업집단소속 기업은 모기업의 보증도 얻을 수 있고 모기업의 출자도 쉽게 받을 수 있다고 생각하기 쉽기 때문이다.

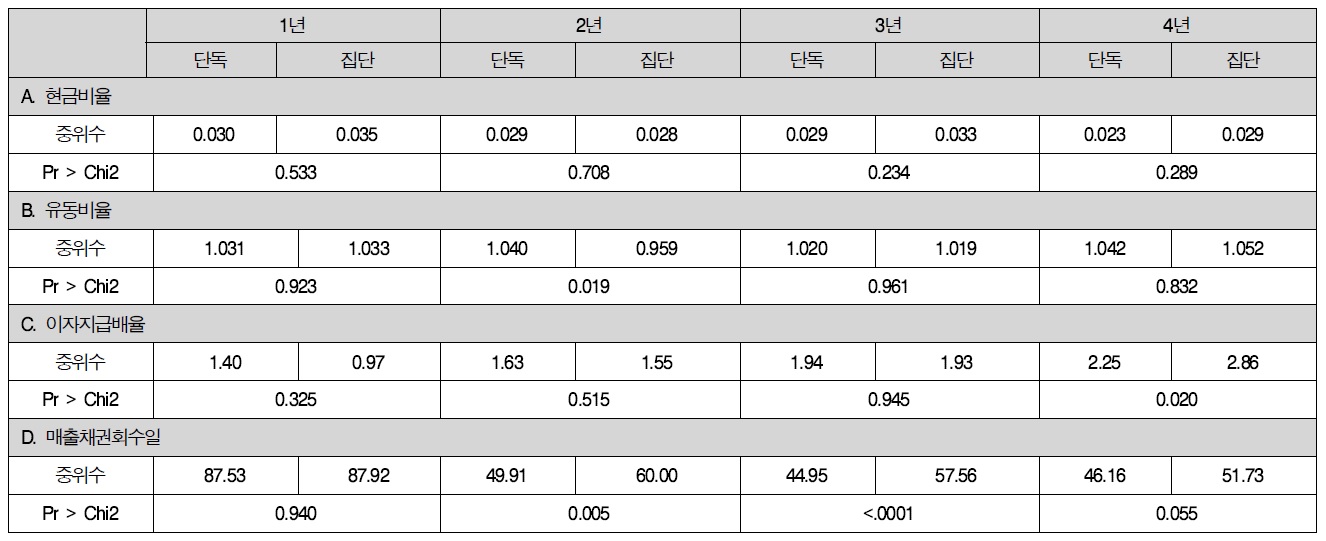

<표 6>에서는 표본기업을 기업집단에 속하지 않은 단독기업과 기업집단에 속한 집단기업으로 나누고 이 두 형태 간에 유동성 관련 비율의 중위수를 비교한 결과가 보고되어 있다. 먼저 패널 A의 현금비율을 보면 위에서 추측한 가정은 모두 기각되고 있음을 알 수 있다. 모든 연차에서 단독기업과 집단 소속기업 간에는 중위수가 유의적인 차이를 보이지 않는다. 그리고 특히 집단소속기업은 창업 이후 특별한 추세를 보이고 있지도 않다. 패널 B의 유동비율을 보아도 창업 2년차를 제외하고는 모든 차년에 단독기업과 집단소속기업 간에 중위수 차이는 거의 없다. 그리고 2년차에도 집단소속기업보다는 단독기업이 더 높은 유동비율을 보이고 있다.

[<표 6>] 기업형태 별 창업초기 유동성 관련 비율 비교

기업형태 별 창업초기 유동성 관련 비율 비교

패널 C의 이자지급비율도 4년차를 제외하고는 단독기업과 집단소속기업 간에 차이는 미미하다. 4년차에 집단소속기업이 단독기업보다 높은 이자지급배율을 보이고는 있으나 둘 다 배율이 2를 넘기 때문에 부도위험 면에서는 모두 안전하다고 볼 수 있다. 마지막으로 패널 D의 매출채권회수일은 1년차를 제외하고는 모두 유의한 차이를 보이고 있으나, 오히려 단독 기업이 집단소속기업보다 더 짧은 회수일을 보인다. 이는 단독기업은 매출채권을 잘 갚아주는 매출처를 고를 수 있지만 집단소속기업은 반대로 매출처가 자신이 속한 기업집단으로 한정되어 있기 때문일 수 있다.

결국 <표 6>의 모든 패널은 집단소속기업이 유동성 면에서 더욱 유리할 것이라는 통상의 개념을 거부하고 오히려 단독 기업이 우수한 성과를 내고 있음을 주장하게 한다. Kang(2014)는 성공한 중소기업은 창업초기에 대외적인 조건이나 정책의 혜택보다는 경영자의 자질에 의해 초기경영위기를 피하거나 극복할 수 있다고 주장하였는데, 유동성 면에서도 같은 논리가 적용될 수 있다고 하겠다. 한편 이러한 주장은 <표 6>의 일변량 분석에 기초하기 때문에 기업의 특성을 통제한 상태에서도 같은 주장이 지지되는지를 알아볼 필요가 있다.

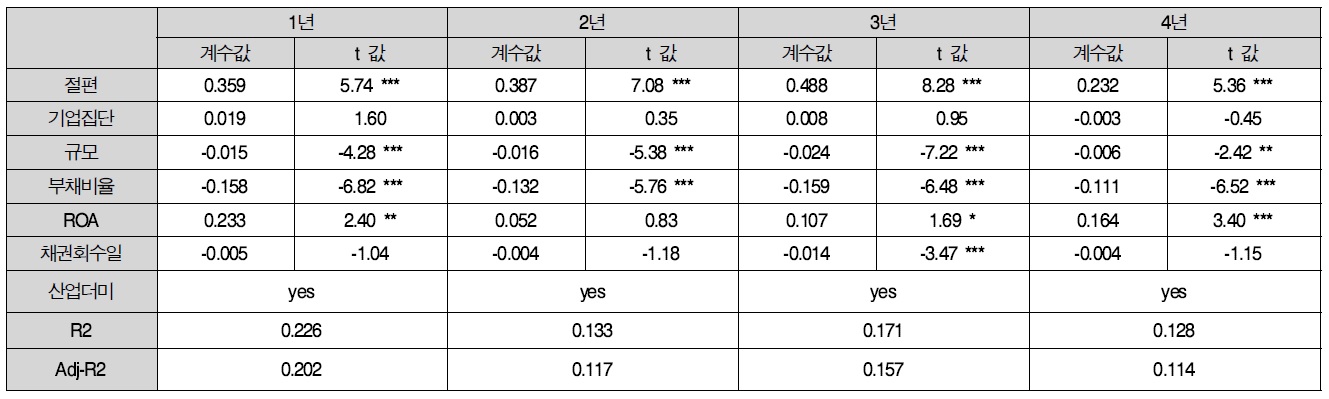

<표 7>은 현금비율을 종속변수로 하고 소속산업과 규모 및 부채비율을 통제한 상태에서 기업집단더비변수, ROA 그리고 매출채권회수일 등을 설명변수로 갖는 OLS 분석 결과를 보여주고 있다. 기업집단더미변수는 집단소속기업일 경우에는 1의 값을 갖고 단독기업일 경우에는 0의 값을 갖는다. 나머지 변수에 대한 설명은 <표 4>와 같다. 먼저 기업집단더미변수를 보면 모든 차년에서 계수가 유의적이지 못하다. <표 6>의 패널 A의 결과가 다변량 OLS에서도 지지되고 있다. 다른 변수를 통제한 뒤 매출채권회수일이 현금비율에 미치는 영향도 <표 4>의 결과와 같이 3년차를 제외하고는 유의적이지 못하다. 기업의 형태로 나누어 봐도 현금비율이 낮아진 것이 매출 채권회수일이 짧아졌기 때문이 아님을 알 수 있다. 나머지 변수도 모두 <표 4>의 결과와 대동소이하다.

[<표 7>] 기업형태가 창업초기 현금비율에 주는 영향 분석

기업형태가 창업초기 현금비율에 주는 영향 분석

결국 OLS 분석에서도 기업의 형태가 성공한 기업의 창업초기 유동성에 영향을 주지 못하며 집단소속의 지위가 유동성 관리능력을 전혀 높여주지 못함을 보여주고 있다. 유동성의 관리에서도 외부변수보다는 경영자의 능력이 더욱 중요한 요인일 가능성이 농후하다.

마지막으로 성공한 중소기업이 창업초기에 투자자금을 조달하는 방법을 선택함에 있어서 기업의 형태가 영향을 미쳤는 지를 조사하였다. 집단소속 여부가 투자자금 조달에 어떤 영향을 미치는지 논리적으로 예측하기는 쉽지 않다. 따라서 여기서는 일정한 현상이 목격되는지에 초점을 두고 살펴보도록 한다. <표 8>의 패널 A는 기업 형태 간에 투자소요자금 대비 내부조달 비율의 중위수가 차이가 보이는지를 검증한 결과를 보여준다. 모든 차년에서 단독기업과 집단소속기업 간에 차이는 유의하지 못하며, 단독기업이든 집단소속기업든 모두 2년차에서 4년차로 갈수록 내부조달 비중은 높아지고 있다. 이 결과는 전체 표본에서나, 기간별로 나누어 보거나, 기업의 형태로 나누어 봐도 항상 발견되는 현상으로 상당히 강건성이 높다고 하겠다. 한편 패널 B는 장기부채조달 비중의 중위수를 보여주는데, 4년차에서만 유의적인 차이를 보이고 있다. 패널 B의 장기부채조달 비중을 보면 4년차를 제외하고는 두 기업형태 간 차이는 거의 없다. 즉 기업형태가 초기 투자자금 조달에 주는 영향은 거의 없다고 볼 수 있다.

[<표 8>] 기업 형태 별 고정자산 투자자금 조달 비중의 비교

기업 형태 별 고정자산 투자자금 조달 비중의 비교

향후 외감기업으로 성장한 국내기업들은 창업초기에 성장에 필요한 자금을 어떤 방식으로 조달했는가? 그리고 이들은 이 시기에 유동성 위기에 계속 노출되어 있었는가?

이들은 창업한지 4년 만에 영업활동을 통해 스스로 창출한 현금흐름으로 성장에 필요한 자금의 절반을 충당했고, 외부에서 장기로 빌려온 돈으로 24%를 조달했고, 증자 및 기타 방식으로 32%를 조달했다. 이들 기업은 또한 창업 4년차에 자기가 번 돈으로 이자비용을 2.44배 갚을 수 있었고, 매출채권을 회수하는데 48일이 걸렸으며, 유동자산으로 유동부채를 갚을 수 있었고, 현금은 자산대비 2.4% 수준을 가지고 있었다.

이러한 모습은 이미 사업이 안정화된 기존기업의 모습과 크게 다르지 않다. 즉, 재무적인 측면에서 창업 후 4년이 지나면 신규기업과 기존기업 간에 차별성이 거의 없어진다는 사실을 발견할 수 있다.

한편 창업 2년차에는 성장에 필요한 자금의 16% 만이 내부 자금으로 조달되었고, 28%는 외부부채로, 나머지 66%가 외부 자본 및 기타로 조달되었다. 이렇게 높은 외부자본조달 비중은 창업초기 기업의 재무적 특성을 잘 나타내고 있으며, 재무적인 측면에서 기존기업과 차별화시키는 점이라고 할 수 있다. 창업 2년차에는 아직 영업현금흐름이 많지 않고 낮은 신용도로 인해 외부부채조달도 쉽지 않기 때문에 외부자본조달의 비중이 높을 수밖에 없을 것이다. 그러나 자산 대비 현금의 비율은 2.8% 이자지급배율은 1.61, 매출채권회수일은 약 52일을 기록하여 유동성 면에서는 창업초기 기업의 차별적인 특성을 찾기 어려움을 알 수 있다.

이러한 실증분석 결과들에서 우리는 두 가지 사실을 유추할 수 있다. 먼저, 국내에서 외부감사 대상기업으로까지 성장한 기업의 경우 창업초기라고 볼 수 있는 기간은 매우 짧다는 사실이다. 창업 이후 4년차가 되면 신규기업의 모습은 더 이상 찾아보기 힘들다. 다른 말로 하면 창업 4년차가 되었는데도 아직 신규기업의 특성을 보이고 있다면 그 기업은 향후 외감기업으로까지 성장할 가능성이 낮다는 뜻이다.

두 번째 사실은 이러한 창업초기의 특성은 자금조달 측면에서는 보이지만 유동성 측면에서는 찾아보기 힘들다는 점이다. 다른 말로 하면 향후 성장할 가능성이 있는 기업은 창업초기부터 유동성에 대한 관리를 철저하게 했다는 뜻이다. 이는 성공한 국내 중소기업에게 창업초기의 재무적 곤경은 창업자의 능력으로 제어할 수 있는 내부변수에 의해 더 많은 영향을 받는다는 Kang(2014)의 주장을 지지하는 결과라고 볼 수 있다. 유동성에 대한 관리는 창업자의 경영능력에 달려있기 때문이다.

중소벤처기업 정책에 대해서도 본 연구의 실증분석 결과는 두 가지 시사점을 주고 있다. 먼저, 창업초기 기업에 대한 자금지원을 할 때 수혜기업의 연령한도를 높게 하면 안 된다는 점이다. 두 번째로, 자금지원 목적은 유동성 지원보다는 성장 지원으로 할 때 좀 더 정책적인 효율성을 높일 수 있다는 점이다. 창업의 활성화는 꼭 이루어져야 하나, 잘못된 지원은 오히려 도덕적 해이를 가져와 전체 창업시장이 레몬마켓으로 변할 수 있고, 그렇게 되면 정작 시장논리에 따라 유입되어야 할 민간투자가 줄어들 수 있음을 상기할 필요가 있다.