This study supplements the limitation as much as possible that existing literatures have, and, on the target of new registered businesses to KOSDAQ, this study presents answers to the worries raised earlier by recovering problems on causal relationship direction between foreigner investment and dividend level and by analyzing them with dividend level as an independent variable. First, with the whole samples used, dividend income rate didn’t show significant relationship with foreigners’ investments. It is similar to study result of the existing literature. A panel analysis, on the target of sample businesses that paid dividends before foreigners’ investments originated, showed that foreigners’ investments didn’t have a significant effect on dividend rate. It means that foreigner investors don’t have an effect on dividend level. But, a panel analysis of samples shows that foreigner investments have a significant thesis relationship with dividend level variable, that is dividend return rate, except the businesses which paid dividend before foreigners’ investments originated. It means that in case foreign investors’ preference is controlled, in the businesses which pay dividends, foreign investors have a significant effect on dividend level to native KOSDAQ. Especially, this study result is very significant, for it shows that dividend return rate, insignificant in existing studies, was significant when foreigners’ preferences to the businesses which pay dividends was controlled. It means that the more foreigners’ shares increase, the more relative importance of dividend out of all profits increases, compared with all of the amounts at the time, and that foreign investors stick to short-term profit and induce big dividend.

우리나라 기업에서 외국인의 주식소유비중이 증가함에 따라 기업의 핵심적인 의사결정 사항인 배당의 결정에 있어서 주요 주주로서의 외국인의 영향력 확대에 대한 우려가 일각에서 제기되고 있다. 즉, 배당을 통하여 자신의 투자자금을 신속하게 회수하고자 하는 외국인 주주가 기업으로 하여금 적정 수준 이상의 고배당을 실시하도록 영향력을 행사할 수 있으며, 기업 경영자의 입장에서는 외국인 주주들을 만족시키고 경영권의 안정을 도모하기 위하여 고배당 및 자사주매입을 실시하지 않을 수 없고, 이와 같은 현금의 과도한 유출은 기업의 투자 위축으로 연결되어 기업의 장기적 성장 잠재력을 떨어뜨릴 수 있다는 것이다. 따라서 이러한 우려를 제기하는 측에서는 외국인 주주가 기업의 의사결정에 미칠 수 있는 영향력을 제한할 수 있는 정책적 조치가 취해져야 한다는 우려가 일고 있다.

이와 같은 논란이 제기되자, 외국인 투자의 증가가 국내기업의 배당에 미치는 영향에 대하여 적지 않은 연구가 이루어져 왔다. 선행 연구의 실증분석 결과는 외국인 지분과 배당의 관계에 대해 일치된 결론에 도달하지 못하고 있다.

Kim and Kim(2013)은 외국인의 보유비중이 국내기업의 배당증가에 매우 밀접하게 영향을 미치고 있음을 나타내고 있다는 연구에서 시장기회와 안정성 관련 지표들 또한 외국인지분과 유의한 관계를 나타내고 있으며, 이러한 현상은 외국인 투자자의 국내기업에 대한 투자결정시 중요하게 고려하는 요인으로 시장가치가 높게 평가되고 미래 성장가능성을 가진 기업과 투자에 대한 위험도가 낮은 기업을 선호한다는 것이다 그리고 외국인지분과 시장가치, 유동성, 안정성 등 변수들간의 관계도 침체시장에 비해 상승시장에서 보다 강한 관계를 나타냄으로써 외국인투자자들이 시장상황에 따라 차별적인 투자결정을 하고 있음을 설명하고 있으며, 이러한 현상은 국내외 경제상황의 급속한 침체 속에서 외국인투자자는 투자심리의 위축과 유동성확보를 위한 투자자금 회수 등으로 적극적인 투자를 기피하는 것으로 분석하고 있다. 특히 Kang and Won(2011)은 코스닥 상장법인을 대상으로 대주주지분과 기업성과의 관계를 규명하기위해 회귀분석을 실시한 연구에서 회계성과로 대주주 지분과 기업성과의 관계를 분석할 경우 대주주 지분율 0-50%구간 까지는 이해일치 가설을 지지하는 것으로 나타났다는 연구에서 보듯이 외국인 지분에 대한 연구는 필요하다고 할 수 있다. Park(2004)는 외국인투자자의 영향력 증대가 산업구조조정에 기여하는 것으로 볼만한 증거를 발견하지 못하였으며, 외국인 주식보유 비중이 높은 기업일수록 배당이 많아지고 설비투자는 감소하는 부정적인 경향이 있는 것으로 보고하고 있다.

이처럼, 외국인투자자가 긍정적인 역할을 하는지 부정적인 역할을 수행하는지를 분석하기 위하여 기업의 배당정책에 외국인투자자가 영향을 미치고 있는지에 대한 분석이 이루어지고 있다. 외국인투자자가 기업의 배당정책에 유의한 정(+)의 관계를 가지고 있다면 고율 배당으로 국내기업의 장기적인 성장성을 약화시키고 있는 부정적인 역할을 수행한다고 할 수 있으며, 기업의 배당정책에 유의한 정(+)의관계가 없다면 고율의 배당을 요구하지 않고 있음을 보여주고 있는 것이다.

외국인 투자자가 기업의 배당정책에 미치는 영향을 분석한 선행연구에서도 상반된 결과를 제시하고 있다. Sul and Kim(2006)은 2001년부터 2003년까지 유가증권시장에 계속 상장된 12월 결산법인 중에서 외국인지분율이 5%이상인 기업을 대상으로 Tobit 회귀분석 실시하여 외국인 중 5% 이상 보유한 지분율의 합이 배당성향과 배당수익률에 통계적으로 유의한 정(+)의 관계를 가지고 있으며, 이익소각을 포함한 경우에도 통계적으로 유의한 정(+)의 값을 보여 외국인 투자자가 고율배당을 요구하고 있는 것으로 분석하고 있다.

Park and Lee(2006)은 1992년부터 2003년까지의 유가증권시장에 상장된 기업을 대상으로 확률모형을 고려한 패널분석을 실시하여 외국인 지분율이 높을수록 배당성향은 증가하지만, 외국인지분율과 총자산영업이익률의 상호작용변수는 통계적으로 유의한 부(-)의 값을 보여 수익성이 좋은 기업의 경우 외국인지분율의 증가는 오히려 배당을 줄이는 효과를 보여주고 있어, 외국인 투자자가 기업의 배당정책에 있어 자원 배분의 효율성을 증가시키는 역할을 하고 있다고 하였다.

이처럼 선행연구에서 상이한 결과들을 제시하고 있는데 이는 실증분석의 방법에서 여러 가지 한계점을 드러냈기 때문이라고 생각된다. 그 첫 번째 한계점은 배당을 측정하는 변수로 배당성향, 배당률, 배당수익률 등 상이한 변수들이 사용되었으며, 변수에 따라 분석 결과가 달라진다는 점이다. 두번째 한계점으로 분석 방법론 측면에서 회귀분석을 사용하여 개별기업의 특성을 반영하지 못하였다는 것이다. 즉, 초기 연구는 주로 회귀분석 방법론을 사용하였으며(Park, 2004; Lee & Roh 2006). 이후의 분석은 패널분석 방법론을 사용하였다(Lee, 2005; Park & Lee, 2006). 회귀분석 방법론은 관찰되지 않은 기업고유효과를 통제하지 못하며, 따라서 기업고유효과가 존재한다면 회귀계수의 추정치가 편의를 가져올 가능성이 크다. 배당자료의 성격상 패널분석 방식이 보다 더 바람직하다고 생각된다. 세 번째 한계점은 대부분의 연구에서 외국인지분이 배당에 미치는 일 방향적인 영향만을 고려하여 분석하고 있으며, 오히려 배당을 많이 하는 기업에 외국인이 투자할 가능성을 간과하고 있다는 점이다(Allen et al., 2000). 즉, 외국인투자와 배당수준 간의 인과관계의 방향을 통제하지 않았다는 것이다. 외국인투자지분과 배당수준 간에 정의 상관관계가 존재할 경우, 이것은 외국인 투자자의 영향력으로 인한 고배당의 결과로 나타난 것일 수 도 있지만 고배당을 지급하는 기업에 대한 외국인 투자자의 선호의 결과일수도 있다. 따라서 이러한 인과관계의 방향성문제는 통제할 필요가 있다.

본 연구에서는 외국인투자와 기업의 배당수준간의 관계를 코스닥시장 신규등록 기업을 대상으로 기존문헌들이 가지는 한계점을 최대한 보완하여 외국인투자와 기업의 배당수준간의 관계를 선행 연구에서는 배당성향, 배당률, 배당수익률 중 필요에 따라 1-2개 정도의 측정치를 선별적으로 사용하고 있으나, 외국인 투자자들이 기업에 대하여 과도한 배당을 요구한다는 주장이 기업이 창출한 이익에서 상대적으로 더 많은 배당을 가져가는 것으로 해석한다면 배당성향을 종속변수로 하는 것이 더 바람직 할 수 있다. 하지만 외국인투자자들이 시가기준으로 주식을 매수한 후 배당을 통해서 얻는 실질적인 수익률이 배당수익률임을 감안할 때 외국인들이 높은 배당을 요구하여 높은 수익률을 성취하고자 한다는 측면에서는 배당수익률이 더 적절한 종속변수라고 할 수 있다. 따라서 배당수익률 변수에 대해 개별기업의 특성을 효과적으로 반영할 수 있는 패널모형(Panel model)을 이용하여 실증적으로 분석함으로써 앞에서 제기한 우려에 대한 답을 제시하고자 한다.

본 연구에서는 우리경제의 큰 변혁기라 할 수 있는 IMF와 금융위기 기간을 제외한 즉 2000년부터 2006년까지의 기간 중 코스닥시장에 신규 상장된 기업들의 1999년부터 2007년까지의 재무정보를 이용하여 신규상장시점부터 외국인투자가 발생한 시점이 언제인지를 식별하고, 외국인투자 발생시점 이전에 현금배당금이 지급되었는지 아니면 그 이후에 지급되었는지를 기준으로 표본을 구분하여 실증분석을 시도함으로써 외국인투자와 배당수준간의 인과관계의 방향성 문제를 극복하고자 하였다.

외국인지분을 독립변수로 하여 종속변수인 배당수익률을 전체표본과 외국인투자가 발생하기 이전에 배당금을 지급했던 표본기업, 그리고 외국인 투자가 발생하기 이전에 배당을 지급했던 기업을 제외한 표본에 대한 패널분석결과를 제시하고 마지막으로 기존의 연구에서 유의하게 나타나지 않았던 배당수익률이 외국인의 배당지급 기업에 대한 선호현상을 통제하였을 때 유의하게 나타난 본 연구의 결과를 제시하였다.

경제위기 이후 외국인의 증권시장 영향력 확대에 대하여 외국인투자자의 투자주체별 투자성향, 외국인투자자와 기업가치, 외국인투자자와 지배구조 간의 상관관계 분석 등 다수의 연구가 이루어지고 있으며, 또한 배당에 있어서도 외국인 지분을 확대에 따른 인과관계를 규명하려는 연구가 다양하게 시도되고 있다.

Kumar(2003)는 인도기업에 대한 배당정책을 분석한 결과, 소유구조가 기업의 배당정책에 중요한 영향을 미치는 요인임을 보여주었으며 소유지분의 구분은 경영자의 주식소유지분율, 기관투자가지분율, 외국인투자가지분율, 법인투자가지분율로 구분하여 이들이 기업이 배당에 미치는 영향을 분석하였다. 소유구조는 배당에 영향을 주는 주요요인이며, 배당정책에 단일하게 영향을 주는 것이 아니라 소유자별로 다른 영향을 주는 것으로 나타났다.

한편 이해관계자로서의 외부대주주들이 배당과 같은 기업의 재무의사결정에 미치는 역할에 대해서는 여러 가지 견해가 존재한다. Shleifer and Vishny(1986)는 기관투자자와 같은 외부대주주의 적극적인 감시 역할에 대하여 언급하고 있다. 즉, 외부대주주가 존재하고 이들의 지분율이 높아질수록 주주에 의한 직접적인 감시를 통해 대리인문제를 완화시킨다는 것이다. 반면, 외부대주주가 적극적인 경영감시자로서의 역할을 한다기보다는 기업의 압력 또는 자신들의 이해관계에 따라 현재의 경영진과 협력한다는 주장도 존재한다(Pound, 1988; Baysinger et al., 1991).

Pound(1988)는 외국인 투자자의 지분이 증가할수록 경영자를 감시할 유인이 증가되어 투자자와 기업 가치는 양(+)의 관계를 갖는다고 주장하였다. 1981년부터 1985년까지 100개 기업을 대상으로 외국인 투자자의 백지위임 채택가능성과 기업소유구조를 분석하였는데, 많은 지분을 가진 외국인 투자자는 개인 투자자들에 비해 정보 분석력이 뛰어나고 정보 획득의 우위를 가지며 경영자 감시비용 측면에서도 더 우월한 입장에 있기 때문에 무임승차문제에 있어 비교 우위에 있다.

Mcconnell and Servaes(1990)는 New york exchange나 AMEX(american stock exchange)에서 거래되는 기업들 중 1976년 1,173개 기업과 1986년 1,093개 기업을 대상으로 소유구조를 내부소유자, 외부대주주, 기관투자자 등으로 세분하여 소유구조와 기업가치 간의 관계를 분석하여 Pound(1988)의 적극적 감시가설을 지지하고 있다.

Pound(1988)는 외국인 투자자는 경영 감시보다 협력하는 것이 상호 간 이익이 된다는 주장으로 외국인 투자자의 지분율과 기업 가치는 음(-)의 관계를 가진다는 전략적 제휴가설을 주장하고 있다. Pound(1988)는 외국인 투자자의 지분이 백지위임장 투쟁을 통하여 기업의 가치에 미칠 수 있는 영향을 분석하고, 외국인투자자가 현재 경영자와 전략적으로 같은 입장에 서기 쉬우므로 기존 업무연계로 인하여 서로가 협조하는 것이 상호간에 이익이 된다는 가설로서 외국인 투자자의 소유지분과 기업 가치는 음(-)의 상관관계를 가지고 있음을 보고하고 있다.

2.2.1 외국인투자가 배당수준에 정의 영향을 미친다는 연구

Park(2004)는 1998년부터 2003년까지 6년 기간에 걸쳐 KOSPI 200구성종목 중 비금융기업 150개를 대상으로 외국인 주식소유비중(지분율)과 배당수준간의 관계를 분석결과, 외국인의 주식보유비중이 1%증가함에 따라 배당성향은 0.7%,주당 배당금은 1.0%,배당총액은 0.7%증가하고, 고정자산증가율은 0.1%, 유형자산증가율은 0.3%감소하고 있으며, 외국인투자자의 배당압력이 특히2002년 이후 심화되고 있다고 하였다.

Sul and Kim(2006)은 2001-2003회계년도말 기준으로 3년 연속 5% 이상의 외국인투자자를 보유한 증권거래소에 상장된 제조업110개 기업을 대상으로 분석결과, 대주주와 특수관계인 지분율 대비 5%이상 소유한 외국인투자자의 지분율이 높을수록 배당증가에 양(+)의 영향을 미치며, 연도별 분석에서는 2001회계 연도보다는 2002회계 연도나 2003회계 연도로 올수록 외국인투자자의 지분이 배당수익률에 미치는 영향이 보다 강하고 유의다고 하였다.

Joo and Kang(2007)은 2001-2005년 기간 중에서 외국인투자자의 지분율이 연속 5% 이상인 유가증권시장에 상장된 비금융기업 506개 기업을 대상으로 외국인지분율과 기업의 배당변수별 관련성 분석결과, 총자산배당수익률이 다른 종속변수보다 유의성이 높은 변수로 검정되었으며, 외국인지분율과 총자산배당수익률간의 관련성분석에서는 상호 영향을 미치는 것으로 분석되었다고 하였다.

Lee(2006)는 1990-2005년까지의 상장기업 중에서 비 금융 전체기업 390개를 대상으로 분석 결과, 외국인지분의 증가는 배당의 증가를 가져오는 역할을 하지만 전반적으로는 R&D투자의 감소를 가져오지는 않으며, 배당함수를 추정한 결과에 의하면 외국인지분의 증가는 총자산단위당 배당을 뚜렷이 증가시키는 것으로 나타났으며, 외환위기 이후 외국인투자자들에 의한 많은 지분획득이 실제 기업의 배당증가요구로 현실화되고 있음을 반영하는 것으로 해석하고 있다.

Lee and Roh(2006)는 1995-2003년까지 한국증권거래소에 상장된 제조업으로 총 2958개 (기업/연도)기업을 대상으로 분석결과, 외국인 지분율이 높을수록 배당률이 높다는 것을 발견하였고 추가분석에서 외국인 지분율이 전년도보다 증가할수록 배당도 전년도보다 증가한다는 것을 발견하였다고 하였다. Go and Kang(2006)은 2000-2004년까지 거래소 기업 중 비금융업 총 2,518개 기업을 대상으로 분석결과, 외국인투자자 지분율과 연간배당성향 간에는 1%수준에서 유의한 양(+)의 결과를, 중간배당성향 간에는 1%수준에서 강한 양(+)의 유의적인 결과를 나타났다고 분석하였다.

Kim and Cho(2008)은 1999-2003년까지 한국증권거래소에 상장된 비금융업 2,656개 기업을 분석결과, 배당수준과 외국인 지분간의 관계는 1%유의수준에서 통계적으로 유의한 정(+)의 관계를 갖는 것으로 나타났으며, 외국인투자자의 지분율이 높을수록 배당이 증가하고 투자는 감소하는 것으로 분석하였다.

2.2.2 외국인 투자가 배당수준과 유의한 관련이 없다는 연구

Park and Lee(2006)은 외환위기 이전(1993-1997)과 이후(1999-2003)로 구분하여 한국증권거래소에 상장된 제조업 2,899개 기업을 대상으로 분석결과, 외국인지분율이 높을수록 배당성향도 높은 것으로 나타나나 외국인지분율더미변수와 수익성변수 간 교차변수의 경우 계수값이 유의하게 음의 값을 나타내고 있어 수익성이 좋은 기업의 경우 오히려 배당을 줄이는 효과도 갖고 있는 것으로 나타났으며, 외국인지분율과 배당간의 내생성문제를 통제하기 위해 연립방정식 모형을 사용할 경우 외국인지분율이 높을수록 배당성향이 높은 인과관계는 유의성 없는 것으로 나타났다. Kim et al.(2009)의 연구에서는 1998-2007년 까지 유가증권시장에 상장된 비금융업 기업 218개를 대상으로 분석결과, 배당성향을 종속변수로 한 경우는 모든 모형에서 외국인지분에 대한 계수가 부(-)로 나타났으며, 배당률을 종속변수로 한 경우는 모든 분석모형에서 일관되게 외국인지분이 배당률에 정(+)의 관계를 갖고 있으나 총자산대비 배당이 증가된 것을 의미할 뿐이며, 배당수익률을 종속변수로 한 경우는 오히려 외국인지분은 통계적으로 유의하지는 않았지만 배당수익률에 부(-)의 영향을 미쳤다.

Lee(2005)은 1998-2004년까지 유가증권 상장기업 및 코스닥 등록기업 중 금융업을 제외한 모든 기업을 분석 결과, 외국인지분율이 배당성향에 통계적으로 유의하게 영향을 미치지 못하는 것으로 나타났으며, 자기자본이익률은 1% 유의수준에서 배당성향에 음(-)의 효과를, 총자산의 경우 5% 유의수준에서 배당성향에 양(+)의 효과, 전기의 총자산 대비 배당금액은 1%유의수준에서 배당성향에 양(+)의 효과를 가져오는 것으로 나타났다.

Shin and Jung(2007)는 1994-2003년까지 한국증권거래소에 상장된 제조업을 대상으로 분석결과, 외국인 지분율은 1994-1997년의 기간에서만 배당수익률과 유의한 정(+)의 관계를 가지고 있는 것으로 나타나 외국인주식보유비중한도 폐지 이전에 오히려 더 높은 배당수익을 올리고 있는 것으로 나타났으며, 추가적으로 기업규모가 큰 기업과 작은 기업을 분리한 분석에서는 큰 기업에서 만 1998년 이후 외국인투자자 지분율과 배당성향과 정(+)의관계가 10%의 유의수준에서 유의한 것으로 나타났다.

외국인 투자자들이 기업의 배당지급에 대하여 유의적인 영향력을 행사하고 있는지를 검토하기 위하여 다음과 같은 연구가설을 설정한다.

기업에서 외국인의 주식소유비중이 증가함에 따라 기업의 핵심적인 의사결정 사항인 배당의 결정에 있어서 주요 주주로서의 외국인의 영향력 확대에 대한 우려가 일각에서 제기되고 있다. 즉, 배당을 통하여 자신의 투자자금을 신속하게 회수하고자 하는 외국인 주주가 기업으로 하여금 적정 수준이상의 고배당을 실시하도록 영향력을 행사할 수 있으며, 기업 경영자의 입장에서는 외국인 주주들을 만족시키고 경영권의 안정을 도모하기 위하여 고배당을 실시하지 않을 수 없고, 이와 같은 현금의 과도한 유출은 기업의 투자 위축으로 연결되어 기업의 장기적 성장 잠재력을 떨어뜨릴 수 있다는 것이다.

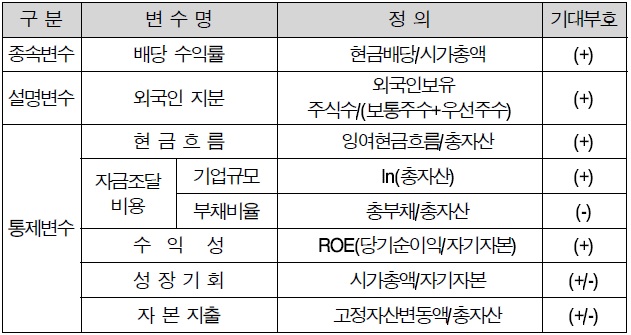

기존의 문헌들은 이러한 가설에 대하여 외국인 투자자의 지분율이 배당수준을 나타내는 변수와 정의 관계에 있는지를 살펴보는 검정을 실시하였다. 외국인 투자자가 기업의 장기적 성장을 저해하는 수준의 배당을 지급하도록 영향력을 행사하고 있는지를 분석하는 데 있어 배당수준을 나타내는 종속변수로 어떤 변수를 사용하는지에 따라 결과는 다르게 나타날 수 있다. 선행 연구에 배당성향(현금배당금/당기순이익), 배당률(현금배당금/총자산), 배당수익률(현금배당금/시가총액) 중 필요에 따라 1-2개 정도의 측정치를 선별적으로 사용하고 있으나 본 연구에서는 외국인 투자자가 배당을 적정수준 이상으로 요구하고 있다는 주장과 관련되어 있다. 외국인 투자자가 보다 많은 배당을 요구한다는 것은 이들이 높은 배당수익을 추구하는 것으로 해석 할 수 있으므로 즉, 시가기준으로 투자자가 주식을 매수한 뒤 실질적으로 얻게 되는 배당수익률이 보다 더 의미 있는 변수로 판단할 수 있다(Kim et al., 2009).

배당에 영향을 미치는 독립변수인 외국인 투자자 비중을 나타내는 변수로 연도 말 외국인 지분을 사용하였다. 여기서 외국인 지분은 다수 외국인의 합산된 지분이다. 다수의 외국인이 결집된 힘을 발휘하지 않는다면 이를 외국인의 영향력으로 보기는 어려울 것이며, 또한 외국인의 국적에 상관없이 외국인 시장참가자를 하나의 동질적인 집단으로 묶을 수 있는지에 대해 의문을 제기 할 수도 있다. Sul and Kim(2006)은 경영권에 대한 견제나 간섭은 5%이상의 지분 취득을 전제로 한다는 점을 감안하여 5% 이상 소유한 주주 중 외국인 기관투자자의 지분을 합산한 변수를 외국인투자 영향력에 대한 대리변수로 사용하였다. 그러나 외국인 투자자가 거의 대부분 기관투자자로 구성되어 있으며,1) 외국인 투자자와 국내 투자자사이에는 투자 준칙, 내부통제, 전문성 등 기관투자자로서의 여러 행태에서 뚜렷한 차이가 존재한다는 사실을 감안하여 본고에서는 외국인에 관한 변수로 외국인 지분을 사용하였다.

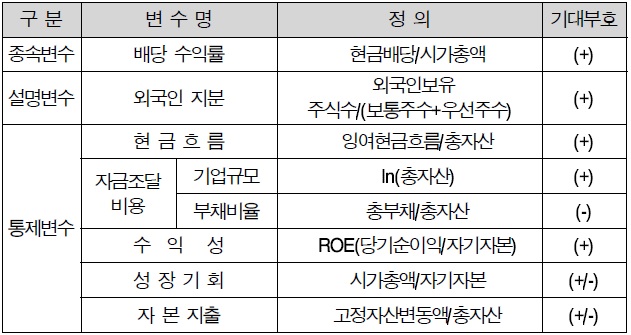

통제변수는 기존의 연구문헌에서 사용된 변수들을 고려하여, 잉여현금흐름, 자본조달비용(기업규모 및 부채비율), 수익성, 성장기회, 자본지출 등을 포함하였다.

<표 1>은 본 논문에서 분석하고자 하는 변수들을 종속변수, 설명변수, 통제변수로 구분하여 변수들의 계산방법 및 기대부호를 표시하였다.

변수의 정의에 따른 기대(가설) 방향

본 논문에서는 위에 제시된 연구가설들과 외국인투자가 코스닥시장 상장기업의 배당행태에 미치는 영향을 분석하기 위하여 패널분석을 실시하고자 한다. 패널분석은 시계열적 특성과 횡단면적 특성을 동시에 고려하여 분석하고, 관측되지 않은 개별기업의 특성을 효과적으로 반영할 수 있다는 장점이 있다.2) 본 연구에서는 다음의 식(1)과 같은 패널모형을 사용하고자 한다.

여기서 dit는 배당수준을 나타내는 종속변수로 배당수익률을 나타내고,

식 (1)의 추정방법은 오차항

패널모형에서는 오차항을 시간에 따라 변하지 않고 배당에 영향을 미치는 관찰되지 않은 기업고유의 특성을 나타내는 개별효과 ui와 나머지 교란항의 합,

패널모형은 다시 각각의 오차항을 고정된 상수로 취급할 것인가 또는 확률변수로 추급할 것인가에 따라 고정효과모형과 확률효과모형으로 구분된다. 통상적으로 경제학에서 많이 사용되는 모형인 일요인오차분해모형

또한 외국인투자와 배당수준 간의 인과관계의 방향성을 통제하기 위하여 외국인투자가 발생하기 이전에 배당지급이 있었던 기업과 그렇지 않은 기업을 구분하여 패널분석을 시도하여 기존문헌들이 지적하였던 외국인투자와 배당수준 간에 발생할 수 있는 인과관계의 방향성문제를 극복하고자 한다.

본 논문의 분석 대상이 되는 표본기업은 2000년부터 2006년까지의 기간 중에 코스닥시장에 신규로 공개한 기업을 대상으로 한다. 2000년부터 신규로 공개된 기업을 대상으로 하는 이유는 우리경제의 큰 변혁기라 할 수 있는 IMF와 금융위기 이후 기간을 제외한 즉 2000년부터 2007년에 걸쳐 신규공개를 한 코스닥시장의 기업을 대상으로 연구를 시도하였다. 신규공개기업을 대상으로 외국인의 투자시점을 파악한 후, 이 시점을 기준으로 현금배당금의 지급이 외국인투자 이전에 이루어졌는지의 여부에 따라 표본을 구분하였다. 즉, 외국인투자가 발생하기 이전에 배당지급이 있었던 기업과 그렇지 않은 기업을 구분하여 실증분석을 시도함으로써 기존문헌들이 지적하였던 외국인투자와 배당수준 간에 발생할 수 있는 인과관계의 방향성문제를 극복할 수 있을 것으로 예상한다(Chung, 2009).

패널분석을 위해서 충분한 시계열 자료를 확보하고자 하였으며 이를 위하여 신규공개기업의 재무정보는 1999년부터 2007년까지 공개된 것을 이용하였다.4) 결과적으로 기업별 - 연도별 불균형 패널자료(unbalanced panel data)가 구성되었으며, 최종적으로 본 논문의 분석에 포함된 표본은 2000-2007년 기간 중 총 622개 기업의 3,541개의 관찰치를 갖는 크기가 된다. 본 연구에 필요한 변수들을 계산하기 위한 재무제표 및 소유구조 자료는 NICE평가정보(주)의 KIS-VALUE를 이용하였다.

1)우리나라 주식시장의 외국인 투자자에는 외국계 금융기관(투자은행, 은행, 자산운용사, 연기금)도 있지만, 해지펀드 등의 사모펀드도 있다. 배당의 문제도 일반적인 외국인 투자자가 아니라 주주권을 적극적으로 행사하는 일부 사모펀드에 해당될 가능성이 크다. 또한 외국인 투자자에 따라 단기성향의 투자자와 장기성향의 투자자로 나누어 볼 수 있을 것이다. 그러나, 본고에서는 자료수집의 한계로 외국인 투자자에 대한 유형별 분석 및 투자성향에 대한 분석을 실시하지 못하였다. 2)패널모형을 사용함으로써 다중공선성(multicollinearity)의 문제를 완화시킬 수 있으며, 관찰되지 않는 이질성을 효과적으로 통제할 수 있기 때문에 누락변수 편의(omitted variable bias)를 완화할 수 있다. 또한 패널모형에서는 개별효과와 설명변수간의 상관관계, 즉 내생성 문제를 명시적으로 다룰 수 있다는 이점을 가질 수 있다. 3)고정효과모형에서 계수의 추정은 각 매체별로 시계열 평균을 제거한 후 OLS 방법론을 적용하고, 확률효과 모형은 등분산이 아닌 분산의 구조를 고려하여 일반최소자승법(GLS)의 방법론으로 추정한다. 4)예를 들어, 2006년에 신규 공개한 기업의 경우 2006년과 2007년의 자료가 이용 가능함으로써 최소한 2개년도의 재무정보를 활용할 수 있도록 하였다.

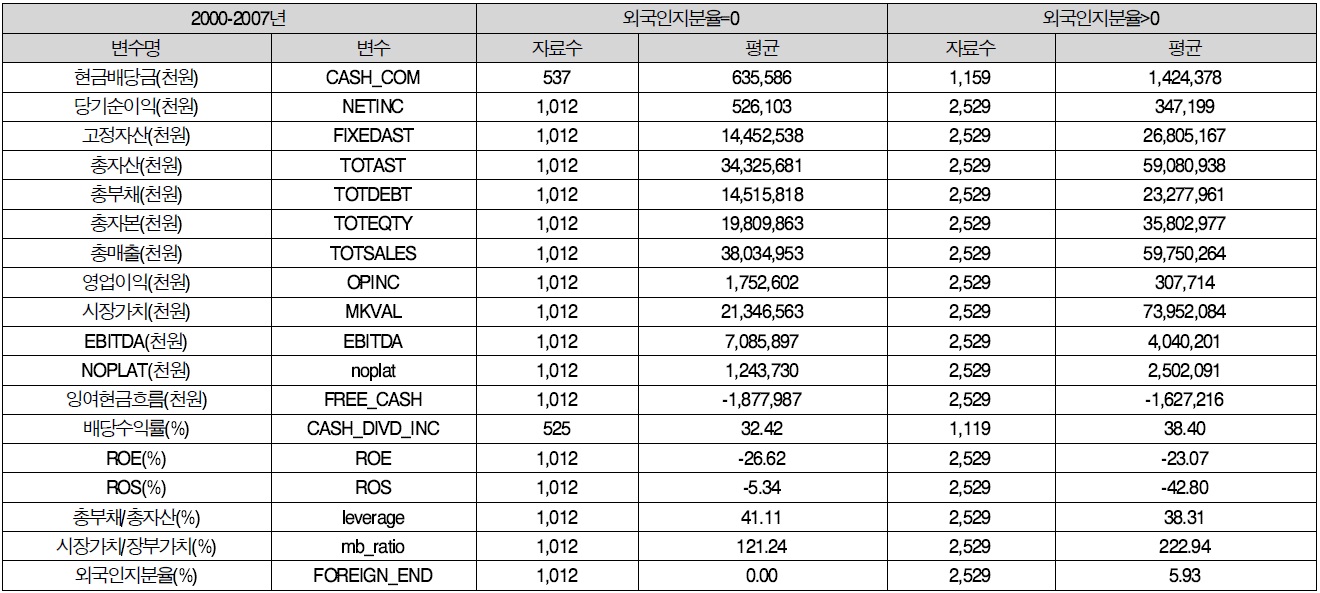

<표 2>에서와 같이 표본기간 전체적으로 보면 외국인투자가 이루어진 관측치는 모두 2,529개이며 이중에서 배당금지급이 있는 관측치는 1,159개로 지급된 배당금평균은 1,424,378천원인 것으로 나타났다. 이에 비해 외국인 투자가 없는 관측치는 모두 1,012개이며 여기서 배당금지급이 있었던 관측치는 537개로 지급된 배당금평균은 635,586천원이었던 것으로 나타나 외국인투자가 있던 기업의 경우에 지급된 배당금은 그렇지 않은 경우에 비해 약 두 배나 많은 것으로 나타났다. 또한 외국인투자자의 투자가 있는 기업의 경우에 총자산, 총부채, 총자본과 총매출액 등이 외국인투자자가 없는 기업보다 평균적으로 더 많은 것으로 나타나 대체적으로 외국인투자자는 규모가 큰 기업을 대상으로 이루어지는 것을 알 수 있었다. 그러나 수익성을 나타내는 당기순이익, 영업이익, 경상이익, ROE, ROS등은 그 결과가 혼재되어 있어 우열을 가리기는 어려운 것으로 나타나고 있다. 이에 비해 순자산의 시장가치/장부가치 비율(MB_RATIO)은 외국인 투자가 있는 경우에 더 큰 것으로 나타나 성장기회는 외국인투자가 있는 경우에 더 높은 것으로 나타나고 있다.

[<표 2>] 외국인지분율 존재유무에 따른 관측치의 기본통계

외국인지분율 존재유무에 따른 관측치의 기본통계

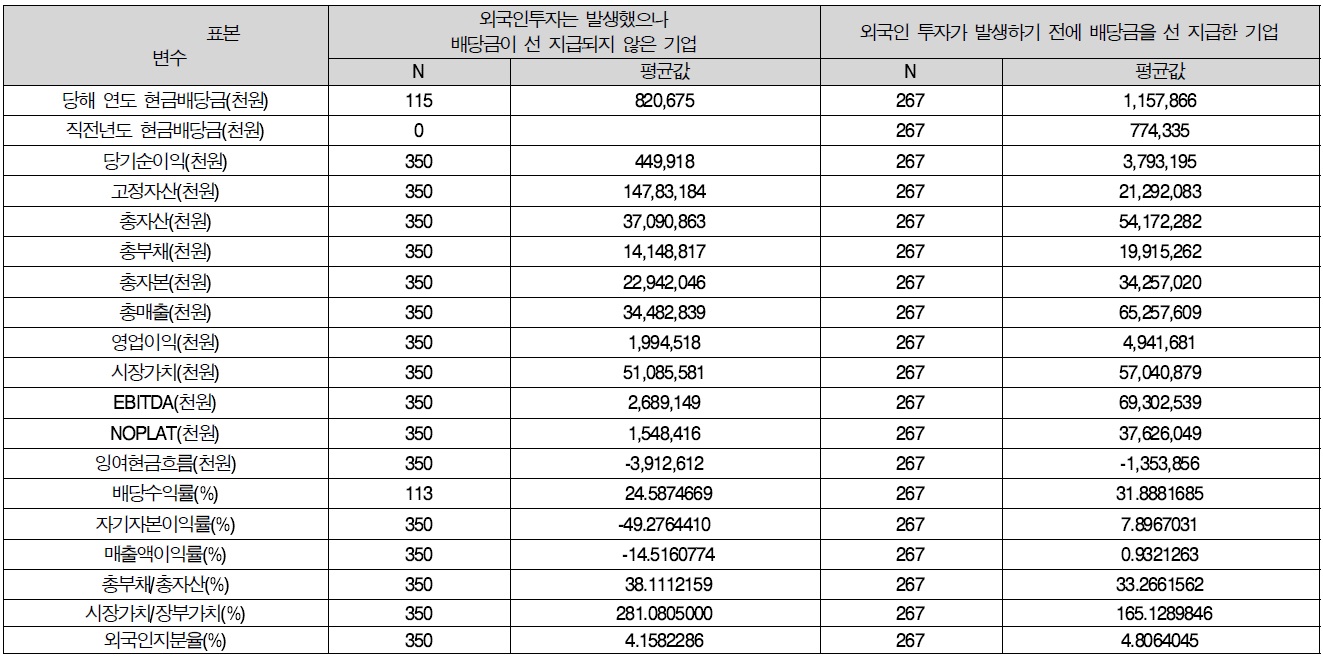

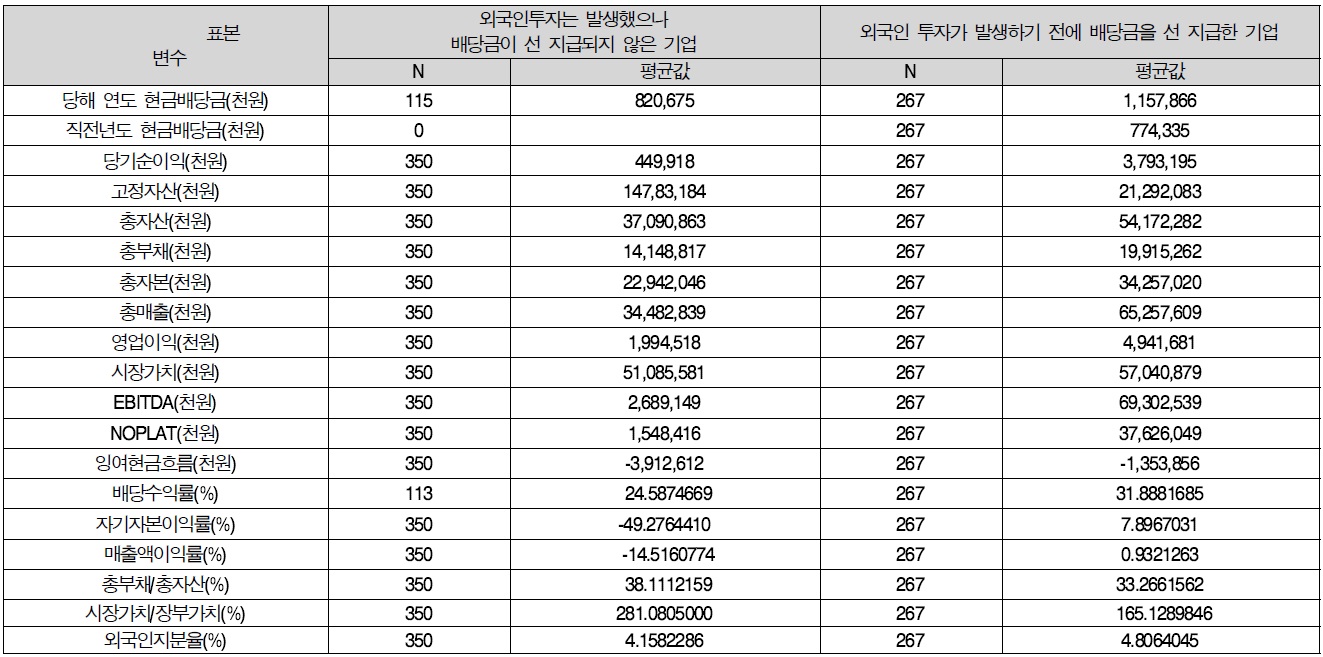

<표 3>은 외국인투자가 있기 전에 현금배당금을 지급한 기업과 그렇지 않은 기업을 구분하고 외국인투자가 이루어진 해의 재무정보를 보여주고 있는 표이다. 이 표에 의하면 외국인투자가 이루어지기 전에 현금배당금을 지급한 기업의 수는 267개로 그 금액은 평균적으로 774,335천원인 것으로 나타났으며 외국인투자가 일어난 해의 현금배당금은 이보다 다소 증가한 1,157,866천원인 것으로 나타났다. 이에 비하여 외국인투자가 있기 전에 현금배당금을 지급하지 않았던 기업은 모두 350개였으며 이 중에서 외국인투자가 발생한 년도에 배당금지급이 발생한 기업은 115인 것으로 나타났으며 지급된 현금배당금의 평균은 820,675천원인 것으로 나타났다. 이러한 배당금지급이 외국인투자자의 영향력으로 발생했다고 볼 수 있다. 일반적으로 총자산, 총부채, 총자본과 총매출액은 평균적으로 외국인투자가 있기 전에 배당금을 지급하였던 기업의 경우가 그렇지 않은 기업의 경우보다 더 큰 것으로 나타나고 있으며 수익성을 나타내는 당기순이익, 영업이익, EBITDA, NOPAT, ROE, ROS도 평균적으로 더 큰 것으로 나타나고 있다. 특히 외국인투자이전에 배당금을 지급한 기업의 경우 수익성관련 변수들의 평균은 정의 값을 갖는데 반해 배당금을 지급하지 않은 기업의 경우에는 이들 변수들의 평균이 부의 값을 갖는 것이 큰 차이라고 할 수 있다. 그러나 성장성을 나타내는 시장가치/장부가치의 비율은 외국인투자가 있기 이전에 배당금을 먼저 지급한 기업의 경우가 더 낮은 것으로 나타나고 있다.

[<표 3>] 외국인투자와 배당금지급의 기준에 근거한 기업별 기초통계

외국인투자와 배당금지급의 기준에 근거한 기업별 기초통계

여기서는 패널모형 추정결과를 바탕으로 외국인 투자지분과 기업의 배당정책(수준)간의 관계에 대하여 논의하고자 한다. 앞에서 언급한 바와 같이 본 논문에서는 배당정책과 관련된 배당수익률변수를 종속변수로 사용하였다. 이전에 논의한 바와 같이 확률효과모형과 고정효과모형은 설명변수와 개별효과와의 상관관계 존재여부에 따라 구분된다. 설명변수와 개별효과 간에 상관관계가 존재하는지의 여부를 판단할 수 있는 검정방법이 Hausman 검정이다. 본 논문에서는 이러한 Hausman 검정방법을 사용하여 확률효과모형과 고정효과모형의 사용에 대한 적절한 판단을 하고자 하였다.

또한 외국인투자와 배당수준 간의 인과관계의 방향성 문제를 통제하기 위하여 표본을 외국인투자가 발생한 시점을 기준으로 배당금의 지급이 어느 시점에 이루어졌는지를 근거로 하여 구분하였다.

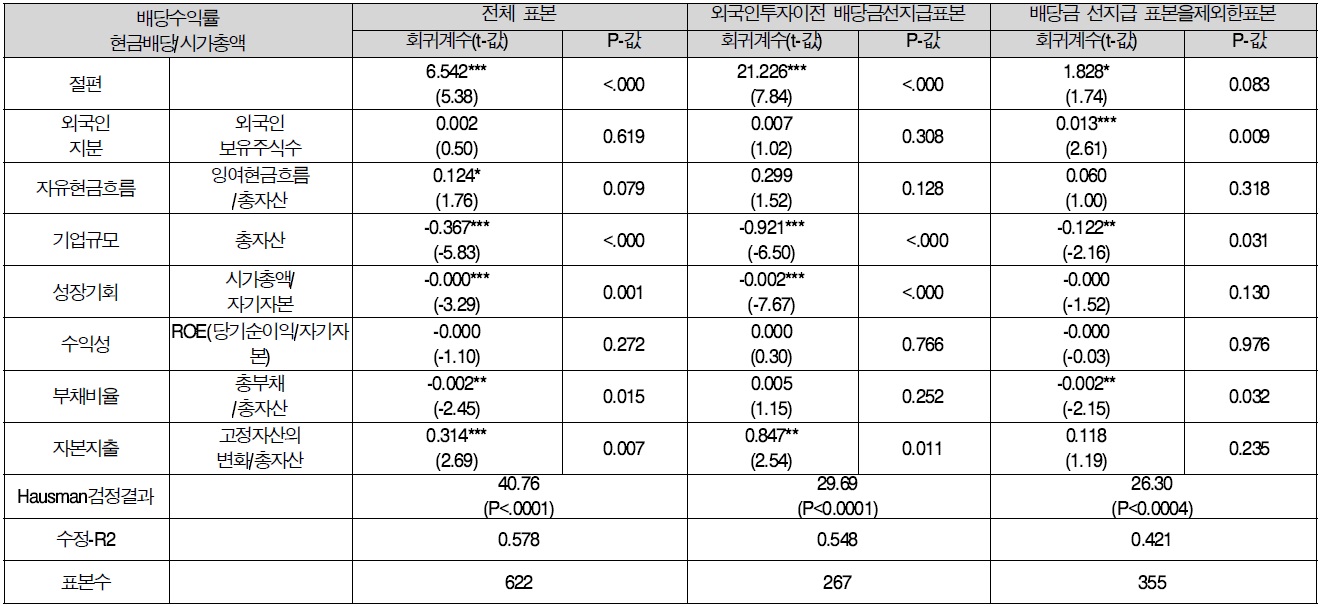

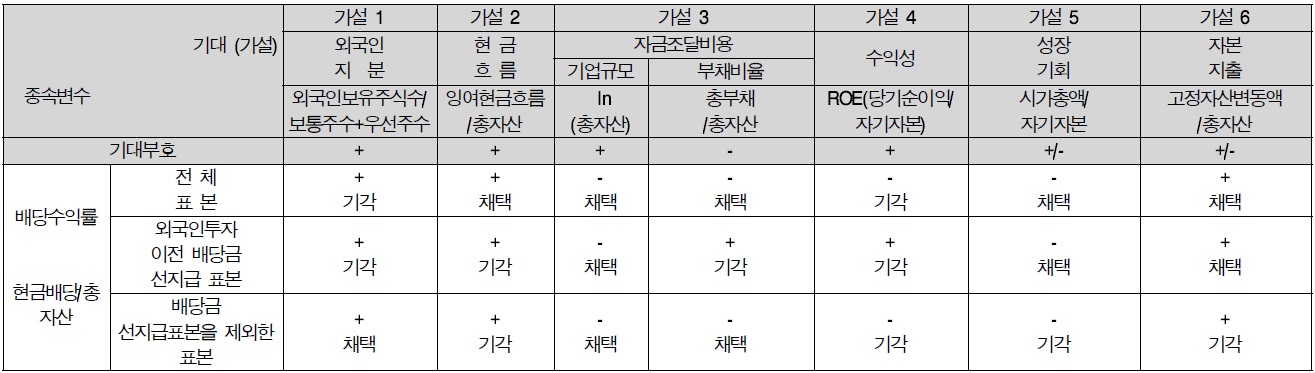

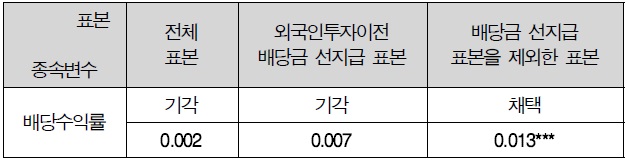

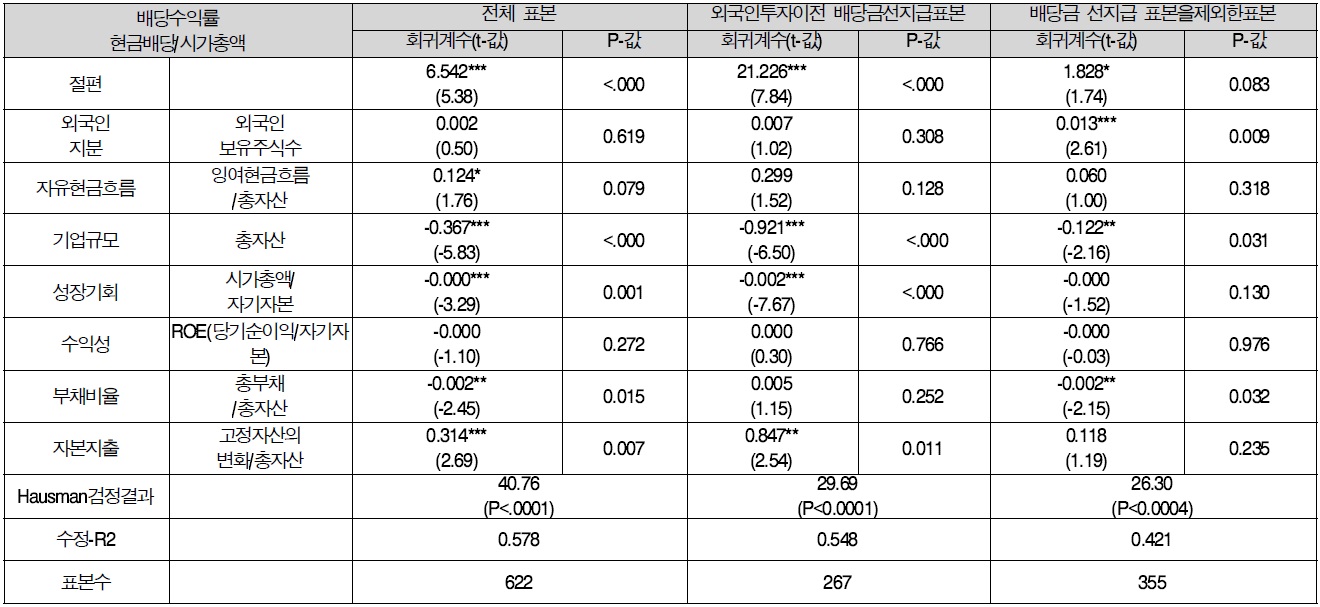

외국인의 투자는 주식의 시장가격으로 이루어지므로 투자금액대비 실질수익률이라고 할 수 있는 배당수익률이 의미있는 변수가 될 수 있다. 이러한 배당수익률을 종속변수로 하여 패널분석을 한 결과를 <표 4>에 제시하였다. 먼저 Hausman 검정결과는 설명변수와 개별효과 간에 상관관계가 존재하지 않는다는 귀무가설을 기각하고 있다. 따라서 이 표본에 대해서는 고정효과모형을 사용하여 회귀분석을 시도하고 그 결과를 제시하였다. 먼저 전체표본에서 본 논문의 초점인 외국인투자지분의 회귀계수 추정치는 정의 값을 가지나 통계적으로 유의하지 않은 것으로 나타나 외국인투자 지분은 기업의 배당수익률을 유의하게 설명하지 못하는 것으로 나타나고 있다. 이러한 결과는 배당수익률이 유의하지 않다고 보고한 기존의 연구결과(Kim et al., 2009)와 일관된 것이다.

[<표 4>] 배당수익률을 종속변수로사용한 회귀분석결과

배당수익률을 종속변수로사용한 회귀분석결과

자유현금흐름의 회귀계수 추정치는 정의 값을 가지며 10%수준에서 유의한 것으로 나타나 현금흐름이 많은 기업일수록 대리인문제를 감소시키기 위해 배당을 증가시킨다는 가설을 지지하고 있다. 부채비율도 예측한 바와 같이 부의 값을 가지며 5%수준에서 유의한 것으로 나타나 부채비율이 작을수록 자금조달비용이 낮아 추가적인 자금조달이 용이하여 배당이 증가할 것이라는 가설을 지지하고 있다. 그러나 또 다른 자금조달비용의 대리변수인 기업규모변수는 예측한 바와는 달리 부의 값을 갖는 것으로 나타났다. 시장가치대 장부가치 비율은 성장기회를 나타내는 대용변수로 사용되었다. 성장기회가 많은 기업일수록 새로운 투자를 위하여 더 많은 자금이 필요할 것이므로 성장기회와 배당지급과는 부의 관계에 있을 것이라는 가설을 지지하는 것으로 나타났다. 자본지출을 나타내는 변수의 회귀계수 추정치는 정의 값을 가지며 1%수준에서 유의한 것으로 나타나 배당과 자본지출을 동시에 시도함으로써 미래의 성장가치를 시장에 신호한다는 배당신호가설을 지지하고 있음을 알 수 있다.

이러한 결과가 외국인투자지분과 배당성향간의 인과관계의 방향을 사전적으로 통제한 후에도 일관되게 나타나는지를 보기 위하여 표본을 외국인투자가 발생하기 전에 현금배당을 지급한 기업의 표본과 그렇지 않은 기업의 표본(외국인투자가 발생한 후에 현금배당을 지급한 기업과 외국인투자가 전혀 없는 배당기업 또는 무배당기업)을 구분한 후에 분석을 시도하고 이를 <표 4>에 제시하였다. 이 표의 세 번째 칸에 제시된 결과는 외국인투자가 발생하기 전에 배당을 실시한 기업에 대한 패널분석의 결과이다. 먼저 확률효과에 대한 Hausman 검정결과는 설명변수와 개별효과 간에 상관관계가 존재하지 않는다는 귀무가설을 기각하는 것으로 나타나 고정효과모형을 사용하여 분석을 시도하였다. 외국인투자에 대한 회귀계수 추정치는 정의 값을 보이고 있지만 통계적으로 유의하지 않은 것으로 나타나 외국인투자가 발생하기 전에 배당을 지급하였던 기업의 경우에 외국인투자가 배당수익률에 유의한 영향을 미치지 않았던 것으로 나타났다. 기타 다른 변수들은 자유현금흐름변수와 부채비율변수를 제외하고 전체표본의 분석결과와 유사한 것으로 나타나고 있다.

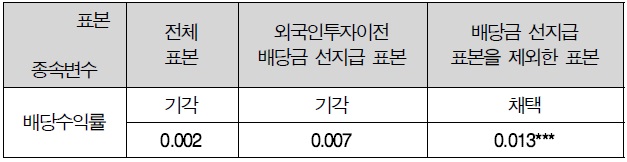

<표 4>의 네 번째 칸은 외국인투자가 발생하기 이전에 배당을 지급한 표본기업을 제외한 표본만을 가지고 패널분석을 시도한 결과를 보여주고 있다. 먼저 Hausman 검정결과는 설명변수와 개별효과 간에 상관관계가 존재하지 않는다는 귀무가설을 기각하고 있으므로 고정효과모형을 사용하여 회귀분석을 시도하고 그 결과를 제시하였다. 외국인투자지분의 회귀계수 추정치는 정의 값을 가지며 t-값은 2.61(p>0.009)로 유의하게 나타났다. 이는 기존의 문헌에 나타난 결과와는 달리 외국인투자와 배당지급간의 선행관계를 통제하였을 때 외국인투자가 배당수익률에 유의한 영향을 미친다는 것을 보여주는 결과이다

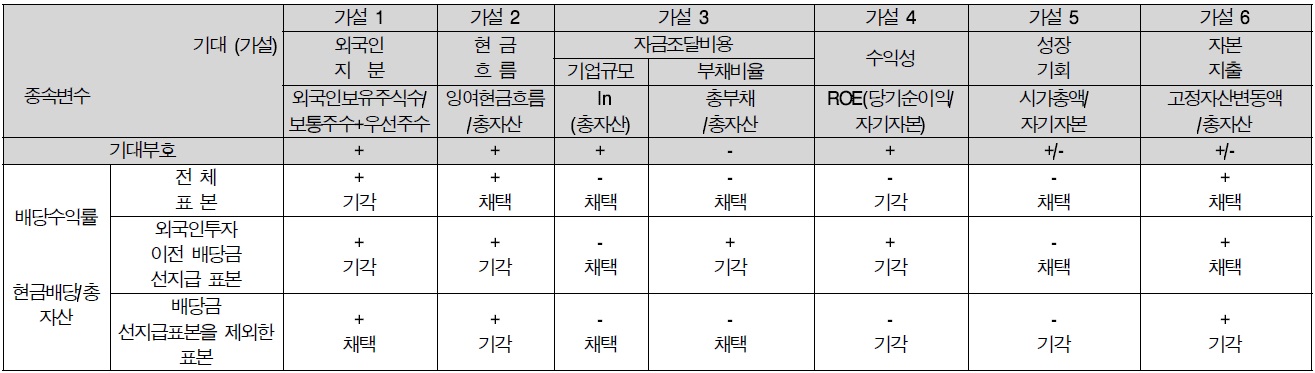

<표 5>은 회귀분석을 통하여 나타난 가설검증 결과를 종합한 표이다.

가설검증 결과 요약

<표 6>은 외국인투자지분에 대한 종속변수 회귀분석결과 종합한 표이다.

[<표 6>] 외국인투자지분에 대한 종속변수 회귀분석결과 종합

외국인투자지분에 대한 종속변수 회귀분석결과 종합

우리나라 기업에서 외국인의 주식소유비중이 증가함에 따라 상이한 견해가 제시되고 있다. 외국인 투자자의 국내 주식에 대한 비중이 증가할수록 경영진 및 기존 대주주에 의한 독단적인 경영에 대한 직‧간접적 견제가 가능하게 되었다는 것이다. 이를 통하여 기업의 지배구조가 개선되어 기업의 투명성과 효율성이 증대된다는 것이다. 즉, 외국인투자자가 증대할수록 기업의 지배구조와 기업성과에 긍정적인 영향을 준다는 것이다. 또한, 외국인 투자자에 의하여 주주중심의 경영원칙을 확립함으로써 기업가치의 극대화가 달성된다고 보는 긍정적이 견해가 있다.

반면에, 외국인 투자자의 대부분은 기업의 장기적인 가치에는 관심이 없고 단기적인 매매 차익을 노리는 단기 투자자본(헤지펀드 및 사모주식펀드 등)으로 단기적 투자수익의 극대화를 위한 무리한 구조조정과 고율배당, 유상감자 등으로 국내기업의 장기적인 성장성을 약화시키고 적대적 M&A 위협을 통해 기업의 경영안정성을 저해하는 한편 위험회피 성향으로 금융부문의 산업자금 공급기능을 위축시키는 등의 여러 가지 문제점을 노출시키고 있다는 부정적인 견해가 있다.

외국인투자와 배당수준 간의 관계는 현실 경제에서 매우 중요한 논제임에도 불구하고 선행연구의 실증분석 결과는 외국인 지분과 배당수준의 관계에 대해 일치된 결론에 도달하지 못하고 있다. 이처럼 선행연구에서 상이한 결과들을 제시하고 있는데 이는 실증분석의 방법에서 한계점을 드러냈기 때문인 것으로 보인다. 첫 번째 한계점으로는 분석 방법론측면에서 회귀분석을 사용하여 개별기업의 특성을 반영하지 못하였다는 것이다. 두 번째 한계점은 거의 모든 선행연구에서 외국인투자와 배당수준 간의 인과관계의 방향을 통제하지 않았다는 것이다.

본 논문에서는 기존문헌들이 가지는 한계점을 최대한 보완하여 외국인투자와 기업의 배당수준간의 관계를 코스닥시장 신규상장기업을 대상으로 실증적으로 분석함으로써 앞에서 제기한 우려에 대한 실증적인 답을 제시하고자 하였다. 외국인의 투자는 주식의 시장가격으로 이루어지므로 투자금액대비 실질수익률이라고 할 수 있는 배당수익률이 의미 있는 변수가 될 수 있다. 이러한 배당수익률을 종속변수로 삼은 것은 외국인투자자들이 시가기준으로 주식을 매수한 후 배당을 통해서 얻는 실질적인 수익률이 배당수익률임을 감안할 때 외국인들이 높은 배당을 요구하여 높은 수익률을 성취하고자 한다는 측면에서는 배당수익률은 적절한 종속변수라고 할 수 있다. 패널분석을 한 결과 전체표본을 사용하는 경우, 배당수익률은 외국인투자와 유의한 관계를 보이지 않는 것으로 나타났다. 이와 같은 결과는 기존 문헌의 연구결과와 유사한 것이다.

외국인투자가 발생하기 이전에 배당금을 지급했던 표본기업을 대상으로 한 패널분석에서도 외국인 투자가 배당수익률에 유의하게 영향을 미치지 않은 것으로 나타났다. 이는 외국인투자자들이 배당을 지급하는 기업에 대한 선호현상으로 인하여 외국인투자는 배당수준에 영향을 미치지 않았음을 보여주는 결과이다. 그러나 외국인 투자가 발생하기 이전에 배당을 지급했던 기업을 제외한 표본에 대한 패널분석결과에 의하면 외국인투자가 배당수익률에 유의하게 정의 관계에 있는 것으로 나타났다. 이는 배당을 지급하는 기업에 대한 외국인 투자자의 선호현상을 통제하는 경우, 외국인 투자자들이 국내 코스닥기업에 배당수준에 대하여 유의한 영향을 미친다는 결과를 보여주는 것이다. 특히 기존의 연구에서 유의하게 나타나지 않았던 배당수익률이 외국인의 배당 지급기업에 대한 선호현상을 통제하였을 때 유의하게 나타난 본 연구의 결과는 상당히 의미가 있는 것으로 볼 수 있다.

결론적으로 실증분석결과에 의하면 배당수익률이 외국인투자가 있기 전에 배당을 지급하였던 표본기업에 대해서는 외국인투자와 유의하지 않은 관계를 보임으로써 외국인 투자자들의 일부는 배당지급 기업에 대한 투자를 선호하여 배당수준에는 유의한 영향을 미치지 않은 투자행태를 보이는 것으로 나타나고 있다. 그러나 이러한 배당지급 기업에 대한 선호현상을 통제하였을 때, 외국인 투자가 배당수익률에 유의한 정의 영향을 미치는 것으로 나타나 이는 외국인지분이 증가할수록 전체이익 중 배당액이 차지하는 비중이 증가하고 시기총액대비 현금배당이 증가함을 의미함으로 외국인투자자가 단기적 이익에 집착하여 고배당을 유도한다는 주장이 성립하는 것으로 해석된다.

그러나 본 연구는 코스닥 신규기업을 대상으로 한 연구로 우리나라 기업전반의 문제로 확대하여 해석하는 데에는 한계가 있다는 것이다

그럼에도 불구하고 외국인 투자자의 일부는 국내 기업의 배당수준 결정에 적극적으로 참여한다는 주장을 지지하는 것으로 볼 수 있는 결과는 코스닥기업에 대한 정책적 함의를 가진 다고 할 수 있다.