This study analyzed the failure prediction model of the firms listed on the KOSDAQ by considering whether there are embezzlement , malpractice and the largest shareholder changes or not. This study composed a total of 166 firms by using two-paired sampling method. For sample of failed firm, 83 manufacturing firms which delisted on KOSDAQ market for 4 years from 2009 to 2012 are selected. For sample of normal firm, 83 firms (with same item or same business as failed firm) that are listed on KOSDAQ market and perform normal business activities during the same period (from 2009 to 2012) are selected. This study selected 80 financial ratios for 5 years immediately preceding from delisting of sample firm above and conducted T-test to derive 19 of them which emerged for five consecutive years among significant variables and used forward selection to estimate logistic regression model. While the precedent studies only analyzed the data of three years immediately preceding the delisting, this study analyzes data of five years immediately preceding the delisting. This study is distinct from existing previous studies that it researches which significant financial characteristic influences the insolvency from the initial phase of insolvent firm with time lag and it also empirically analyzes the usefulness of data by building a firm’s fail prediction model which considered embezzlement/malpractice and the largest shareholder changes as dummy variable(non-financial characteristics). The accuracy of classification of the prediction model with dummy variable appeared 95.2% in year T-1, 88.0% in year T-2, 81.3% in year T-3, 79.5% in year T-4, and 74.7% in year T-5. It increased as year of delisting approaches and showed generally higher the accuracy of classification than the results of existing previous studies. This study expects to reduce the damage of not only the firm but also investors, financial institutions and other stakeholders by finding the firm with high potential to fail in advance.

자유무역협정의 체결 등으로 세계적인 경쟁이 심화되는 상황에서 국내외 경쟁기업들과의 경쟁에서 우위를 확보하고 이를 유지하지 않으면 경쟁에서 도태되고 퇴출될 수 있다.(Kim, 2012)

이렇게 기업이 부실화되거나 도산하게 되면 그 기업의 주주들은 물론이고 해당기업의 임직원들은 삶의 터전인 직장을 잃게 되고 해당기업에 채권을 갖고 있는 금융기관은 부실채권증가에 따른 손실이 늘어나게 된다.

게다가 해당기업에 원자재 등을 공급해 준 기업들 또한 채 권을 회수하기 어렵게 되고 해당기업의 제품이나 서비스를 이용한 고객들은 더 이상 해당제품이나 서비스를 이용하지 못하는 등 수 많은 이해관계자들이 연쇄적으로 어려움을 겪게 됨으로써 국가경제에 지대한 손실을 초래하게 됨을 알 수 있다.

최근 세계 경기 침체 지속과 중국 및 동남아 국가들의 빠른 기술 개발로 우리나라의 제조업 경쟁력이 낮아지고 있다. 2013년 딜로이트 컨설팅그룹이 발표한 국가별 제조업경쟁력 보고서에 따르면 2010년 3위에서 2013년에 5위로 떨어졌고, 앞으로 더 떨어질 것으로 예상하고 있다.(Craig et al, 2013)

경기침체의 장기화, 대기업과 중소기업간 격차 확대 및 태 생적 한계로 시장에서의 경쟁우위가 취약한 중소기업이 부실 화될 가능성이 더 높다고 하겠다.(Kwon · Kim & Ha, 2012)

또한 코스닥시장은 초기 벤처기업이 어느 정도 성장한 후 기업 공개되어 새로운 투자자로부터 신규자금유치와 원활한 투자자금 회수의 장으로서 역할을 한다. 이러한 점을 고려해 볼 때 코스닥에 상장된 기업은 벤처기업의 중기적인 미래의 모습이라고도 말 할 수 있다.

이상의 점을 고려하여 본 연구에서는 코스닥시장에 상장되어 있는 제조업을 영위하는 중소기업을 대상으로 부실기업을 예측하는 모형을 개발하고자 한다.

이를 통해 본 연구가 기여하는 바는 해당 중소기업의 이해 관계자들의 손실을 사전에 줄이고 해당기업은 부실이 심화되거나 도산에 이르기 전에 M&A 추진 및 자체 구조조정 등을 통하여 도산에 대비하고 도산에 대한 손실을 최대한 줄일 수 있게 하는 것이다.

본 연구의 차별성은 기업의 재무적 특성을 고려함 이외에 더미 변수로 상장폐지 직전에 횡령ᆞ배임 사건이나 최대주주 변경의 존재유무 등 비재무적인 특성 또한 모형설계에 고려하였다는 것이다.

연구방법은 코스닥시장에 등록된 기업 중 2009년 1월에서 2012년12월까지 상장 폐지된 중소제조기업 83개와 정상기업 83개, 총166개 기업을 쌍대표본으로 구성하여 로지스틱 회귀분석을 이용하여 부실예측모형을 구축하였다.

기존의 부실기업예측모형관련 선행 연구들이 상장폐지직전 과거 3년간 자료를 토대로 모형을 구축하고 있으나 본 연구에서는 상장폐지직전 과거 5년간 자료를 토대로 모형을 구축하였다.

이로써 기업이 부실화되는 과정에서 어떤 유의미한 재무적 특성이 시차를 두고 부실화에 영향을 미치는 지를 살펴 볼 수 있을 것으로 판단되며, 앞서 언급한 상장폐지 직전에 횡령ᆞ배임 사건이나 최대주주변경의 존재유무 등 비재무적인 특성을 모형설계에 고려하여 기존 선행연구와 차별화를 시도하였다..

기업부실의 개념은 그 정도를 계량화하기 어렵고 그에 따라 측정도 어려우며, 상당한 시간을 가지고 서서히 진행되고 나라별로 경제ᆞ사회적 환경이 다르다는 점에서 그 의미를 명확하게 정의하기가 어려워 학자들도 나름대로 일정 범위를 가지고 제한적으로 사용하고 있는 것이 현실이다.

기업부실과 관련한 해외 선행연구를 보면 Beaver(1966)는 기업부실을 만기 도래하는 재무적 채무에 대한 지급불이행으로 정의하고 파산, 사채 원리금의 지급이연, 은행의 부도발생, 우선주 배당금의 미지급 등 이상의 경제적 사건 중에서 어느 한 가지에 속하면 기업부실에 해당하는 것으로 보았다.

Deakin(1972)은 기업의 주요 이해당사자인 주주나 채권자들에게 상당한 손해를 초래하는 것을 전제로 하여 채무에 대한 지급불능, 파산 또는 기타 다른 형태로 채권자들의 이익을 위해 청산을 하는 기업을 부실기업으로 보았다.

Altman과 McGough(1974)은 기업부실에 대하여 경제적 부실(economic failure), 지급불능(insolvency), 파산(bankruptcy) 등 3 단계 과정으로 나누어 설명하고 있다.

여기서 경제적 부실(economic failure)이란 일반적으로 한 기업의 비용이 수익을 초과하고 이런 적자상태가 계속적으로 진행되거나, 투자에 있어 자본비용이 자본수익보다 큰 경우를 의미한다. 즉 기업의 총비용이 총수익을 초과하는 경우 기업의 평균자본비용이 평균투자수익보다 높은 경우, 해당 기업이 속한 업종의 평균수익률이 해당 기업의 평균수익률보다 높은 경우를 그 예로 들 수 있다. 즉 기업의 낮은 수익성으로 야기되는 경제적 문제를 의미한다.

지급불능(insolvency)이란 한 기업이 유동성부족으로 만기가 도래한 채무를 일시에 상환하지 못하는 경우를 의미한다. 여기에서 기업의 총 자산가치가 총 부채가치에 미달하여 실질 순자산가치가 마이너스가 되는 경우에 실질적인 지급불능(real insolvency)이라고 부르며, 만기 도래되는 채무를 변제하지 못하는 상태를 기술적 지급불능(technical insolvency)이라 부른다.

실무적으로 한 기업이 기술적인 지급불능상태에 빠지면 금융기관으로부터 당좌거래가 정지되고 채무불이행(default)나 부도가 발생하게 된다. 이러한 기술적 지급 불능은 기업도산의 직접적인 원인이 되기도 하지만 일시적인 단기 현금부족으로 발생하기도 한다.

마지막으로 파산(bankruptcy)이란 기업이 실질적인 지급불능 상태(real insolvency)에 직면했을 때 채권자들의 신청에 의거하여 법원이 공식적으로 파산선고를 결정한 경우를 말한다. 일반적으로 이 경우를 도산이라고 말한다.

국내에서는 채무자 회생 및 파산에 관한 법률 제306조(법인의 파산원인) ①항에 “법인에 대하여는 그 부채의 총액이 자산의 총액을 초과하는 때에도 파산선고를 할 수 있다”라고 규정하고 있으며, 일반적으로 기업이 해산에 이른 상태를 파산이라고 정의하고 있다.

Weston과 Brigham(1981)은 재무적 부실과 경제적 부실로 기업부실을 구분하였고, 여기서 재무적 부실을 다시 기술적 지급불능과 파산으로 다시 세분하였으며 앞에서의 Altman의 내용과 대체로 일치한다.

Foster(1986)은 재무적 어려움(financial distress)으로 기업부실을 표현하고 현재의 경영조직과 영업활동 전반에 대하여 새롭게 재구축하지 않고서는 도저히 해결될 수 없을 정도의 매우 극심한 채무지급불능상태로 기술하였다.

황석하(1991)는 기업이 부도나 파산에 이르러 재무적으로 뿐만 아니라 경영활동 상으로 어려움을 겪고 있는 기업을 부실기업으로 정의하였다.

이건창(1993)은 회사정리절차신청기업, 정리절차개시기업, 영업활동 정지기업, 폐업한 기업, 자본잠식 3년 이상 지속된 기업으로 법정관리대상으로 분류된 기업, 증권거래소에 상장폐지신청기업 및 상장이 이미 폐지된 기업으로 정의하였다.

전성빈, 김민철(2000)은 기업부실을 자본주의 자유경쟁체제 하에서 비효율적인 기업을 도태시켜 적자생존을 가능하게 함으로써 경제전반의 효율성을 제고 시키는 제도적 장치로 보았다.

최태성 등(2002)은 부도발생, 은행거래정지, 화의, 영업정지, 관리종목지정, 회사정리절차신청 및 법정관리 사유 발생한 기업을 부실기업으로 보았다.

오희장(2005)은 지급불능이 공식화된 부도기업, 법정관리기업, 화의신청기업을 부실기업으로 정의하였으며, 기업의 지급불능이 외부적으로 나타나는 것을 재무적 부실로 보았고, 그에 따른 법적 조치가 공식화된 청산 및 법정관리 등 법률적인 개념을 포괄한다고 기술하였다.

조쾌규(2005)는 기업부실을 경영부실, 지급불능, 법률적 도산 이 세가지를 포함하는 포괄적 개념으로 기술하고 있다.

박희정(2008)은 최종부도, 자본전액잠식, 거래실적부진, 감사의견거절, 감사의견부적정, 은행거래정지의 사유가 발생할 때 를 기업부실로 정의하였다.

김경철(2011)은 부실의 인식조건으로 부도발생, 은행거래중지, 관리종목지정기업, 법정관리신청기업 혹은 회사정리절차 신청기업, 상장폐지기업, 은행관리기업, 영업정지, 폐업한 기업 혹은 해산이나 파산한 기업, 워크아웃선정기업으로 정의하였다. 또한 부도발생일 및 거래중지의 경우에 해당 사건의 발생 공시일, 법정관리나 회사정리절차 개시 신청의 경우 그 신청일, 관리지정기업의 관리지정일을 부실의 인식시점으로 보았다.

상기의 일련의 선행연구에서처럼 기업부실의 개념을 명확히 정의하기는 매우 어렵기 때문에 연구의 편의를 도모하기 위하여 본 연구에서는 코스닥에 상장된 기업으로서 발행한 어음 또는 수표가 최종부도로 결정되어 은행거래가 정지된 기업, 감사의견거절기업, 자본잠식기업, 기타 기업의 계속성, 경영의 투명성 및 건전성 등을 종합적으로 고려하여 코스닥상 장실질심사위원회가 상장폐지가 필요하다고 인정한 기업을 부실기업으로 정의하였다.

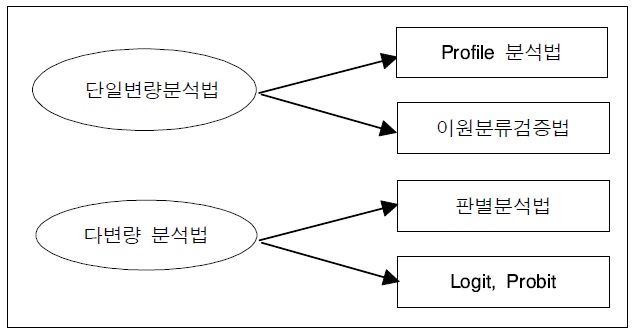

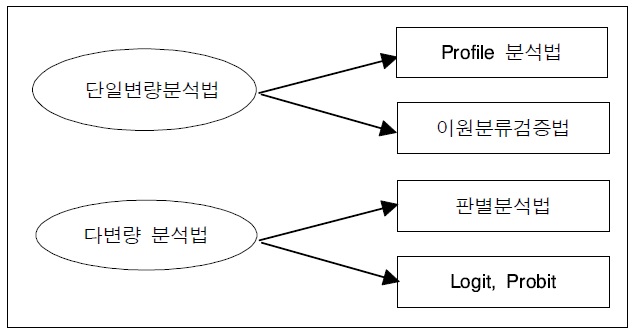

재무적 특성을 이용한 기업부실예측에 관한 주요한 통계적 접근법에는 고려 대상이 되는 재무적 변수의 수에 따라 단일변량분석법과 다변량분석법으로 대별할 수 있다.

단일변량분석법에는 <그림 1>에서처럼 프로파일분석법과 이원분류검증법이 있으며, 다변량분석법에는 판별분석법, 로짓분석법 및 프로빗분석법 등이 있다.

Beaver(1966)는 기존의 단일변량 부실예측모형연구들이 부실 수년 전부터 일부 재무비율이 유용한 부실예측지표가 되는 것을 알아냈으나, 표본선정은 물론 통계적 방식을 적용함으로써 재무비율분석의 범위를 크게 확장시켰으며, 또한 새로운 기준점을 마련함으로써 향후 부실예측 연구에 많은 기여를 하였다.

그는 1954년부터 1964년 사이에 부실기업 79개 업체와 이에 대응하는 정상기업 79개 업체를 쌍대표본으로 선정하여 일반적으로 신용분석에 사용되는 30개의 재무비율을 아래의 표와 같이 6개의 군으로 나누었다.

이상의 각 그룹에서 유용한 비율을 하나씩 선정하여 도산 수 년 전부터 부실기업의 재무비율을 정상기업의 재무비율과 비교하여 어떤 변화추세를 보이는지를 비교하는 프로파일분석(Profile Analysis)을 실행하였다..

이 분석을 통하여 아래의 <표1>에 기술된 6개 재무비율이 평균차이가 큰 것으로 나타났다. 특히 현금흐름/총부채비율과 총자산순이익비율이 가장 현저한 차이를 보였다.

부실기업과 정상기업의 평균값 예측

이상의 비율의 평균들이 부실기업과 정상기업 사이에 현저한 차이를 보인다고 하더라도 어느 정도의 부실예측능력을 갖고 있는지는 알 수 없다. 이에 비버는 표본기업에 대해서 이원분류검증법(Dichotomous Classification Technique)을 통하여 최적분류기준점(Optimal Cut off Point)을 찾아 오분유율을 구하였다.

분석결과 현금흐름/총부채비율과 순이익/총자산비율이 전체적으로 가장 낮은 오분류율(13%)을 보이고 있어서 이 두 지표가 매우 높은 적중율(87%)을 갖고 있는 것으로 나타났고 기타 지표들은 오분류율이 높아 예측치로서 적절하지 않다는 결론을 얻었다.

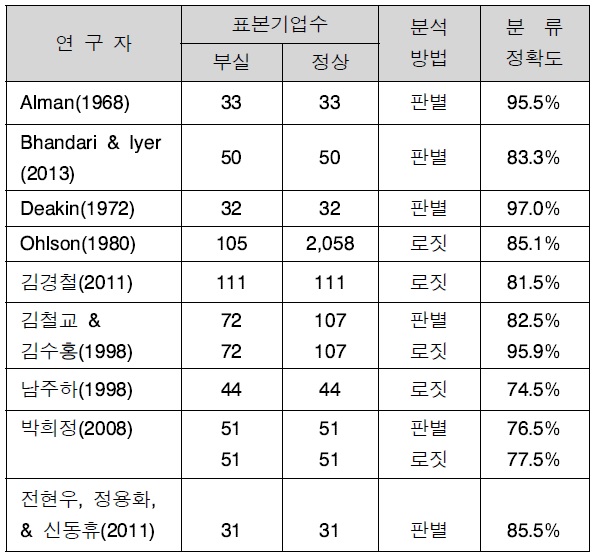

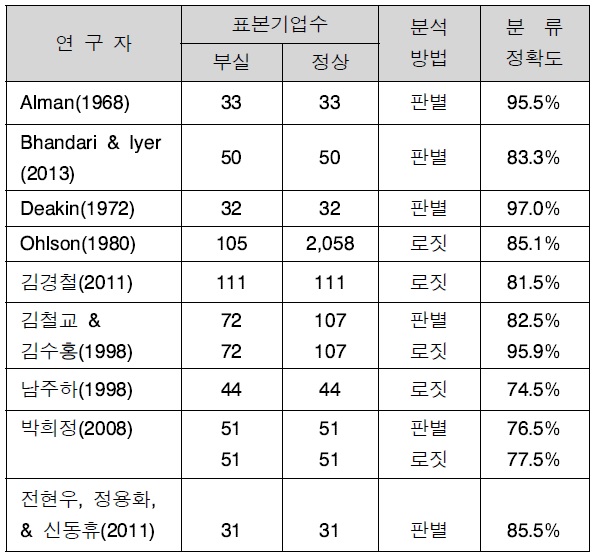

부실기업예측모형을 구축하는데 있어서 다변량 분석기법을 이용한 선행연구 사례는 아래 <표 2>와 같이 판별분석기법과 로지스틱회귀분석기법을 많이 사용하고 있으며, 그 밖에 Zmijewski(1984)는 프로빗기법을 이용하여 부실기업예측모형을 추정하였다.

다변량 분석기법을 이용한 선행연구

한편 <표 2>의 선행연구 중에서 김경철(2011)은 재무적 특성 이외에 비재무적 특성(감사의견과 감사법인의 규모)을 고려한 기업부실예측에 대한 실증분석을 진행하였는데 분석결과 감사의견만이 기업부실예측에 추가적인 정보효과가 존재하며 감사법인의 규모는 정보효과가 없는 것으로 나타났다.

조국행(2012)은 2003년부터 2011년까지 과거 7년간 부실기업과 정상기업의 감사보고서를 토대로 감사회계법인의 규모는 김경철(2011)과 마찬가지로 기업부실예측에 추가적인 정보를 제공하지 못한다는 연구 결과를 얻었고, 감사의견 그 자체도 부실기업예측에 유의미한 정보를 주지 못한다는 분석결과를 얻어 김경철(2011)과 상반된 연구결과를 보였다..

이는 부실기업에 대한 감사의견이 적정의견이라 할지라도 그 의미를 기업의 재무상태와 경영성과가 적정하다는 의미가 아니라 재무제표가 회계처리기준에 맞게 적정하게 작성되었다는 의미로 해석해야 한다는 것이라고 주장하였다.

한편 전훈(2009)은 최대주주변경이 있었던 업체와 그렇지 않은 업체를 대상으로 Altman의 판별모형을 이용하여 분석한 결과 최대주주 변경기업이 그렇지 않은 기업보다 Altman Z score의 값이 낮은 것으로 나타나 최대주주 변경기업이 그렇지 않은 기업보다 부실화 정도가 심하다는 결과를 얻었다.

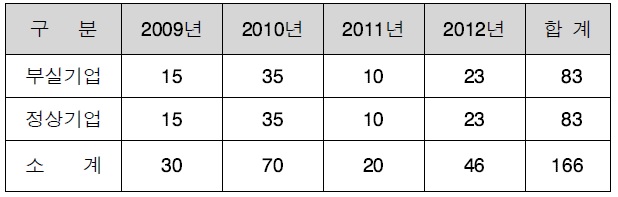

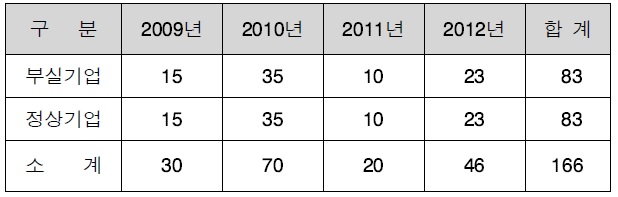

지난 2009년부터 2012년까지 코스닥시장에서 상장 폐지된 기업 중 제조업(매출에서 제품매출비중 50%이상)을 영위하였던 기업 83개사를 부실기업의 표본으로 선정하였다(금융감독 원 전자공시시스템, http://dart.fss.or.kr).

특히 표본의 동질성을 극대화하고 업종간의 차이를 최소화하기 위하여 표본기업선정에 있어서 금융업과 비제조업을 제외하고 제조업만을 영위하는 기업에 한정하였다.

정상기업 표본은 코스닥시장에 등록되어 있고, 같은 기간 정상적인 영업활동을 하고 있으며 부실기업과 동일아이템 혹은 동종업종에 속하며, 실증분석에 필요한 데이터가 수집 가능한 기업으로서 부실기업과 동수인 83개사를 선정하여 총 166개 표본을 쌍대표본 추출법(paired sampling method)으로 구성하였다.

구체적인 자료는 금융감독원 전자공시시스템과 한국거래소 사이트에서 개별회사의 상장폐지 직전 5년도 자료를 사업보고서와 감사보고서 및 기타 공시내용 등을 검색하여 추출하였다.

표본기업의 연도별 현황

부실기업예측모형구축에 필요한 재무적 변수를 선택하기에 앞서 정상기업과 부실기업간의 재무적 특성에 유의적인 차이를 검토하기 위하여 아래와 같이 가설을 설정하였다.

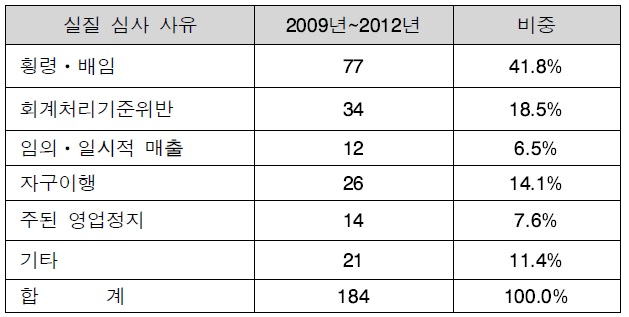

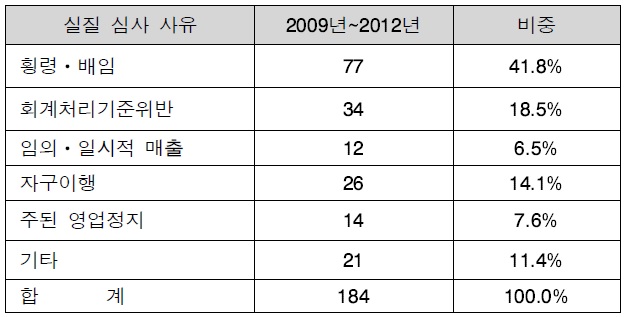

한국거래소 코스닥시장본부는 코스닥등록기업의 경영활동 상에 이상 징후를 사전에 점검하여 투자자들의 피해를 줄이고 잠재 부실기업에 대한 사전예고 활동을 강화하며 코스닥 상장법인의 건전성을 제고해 나가기 위하여 2009년 2월부터 코스닥 상장회사들의 상장유지적격여부를 심사하는 상장폐지 실질심사제도를 도입하였다.

2013.1.7에 코스닥시장본부 공시제도부가 집계하여 발표한 2009년부터 2012년까지 과거 4년간 상장실질심사 발생 건수 및 발생 사유 현황을 살펴보면 아래의 <표 4>에서 알 수 있듯이 횡령ᆞ배임이 41.8%나 차지하고 있다.

상장실질심사 발생건수 및 발생사유현황

또한 II장에서 언급한 바와 같이 전훈(2009)은 최대주주변경 이력이 있는 기업이 그렇지 않은 기업보다 부실정도가 심하다는 연구결과를 얻었다고 기술하고 있으나 최대주주변경을 더비변수로 고려한 구체적인 모형식을 연구보고서에 제시하지는 않았다.

따라서 본 연구에서는 부실기업예측모형의 예측력을 높이기 위하여 선행연구에서 그 동안 다루지 못했던 이상의 두 가지 비재무적인 특성인 즉 과거 횡령ᆞ배임과 최대주주변경 여부를 동시에 고려한 더미변수의 유의성을 판단하기 위하여 다음의 가설을 설정하였다.

본 연구에서는 부실기업예측모형과 관련한 선행연구들에서 사용한 재무적 변수들을 가능한 한 모두 채택하여 유의적 수준을 분석하려고 한다.

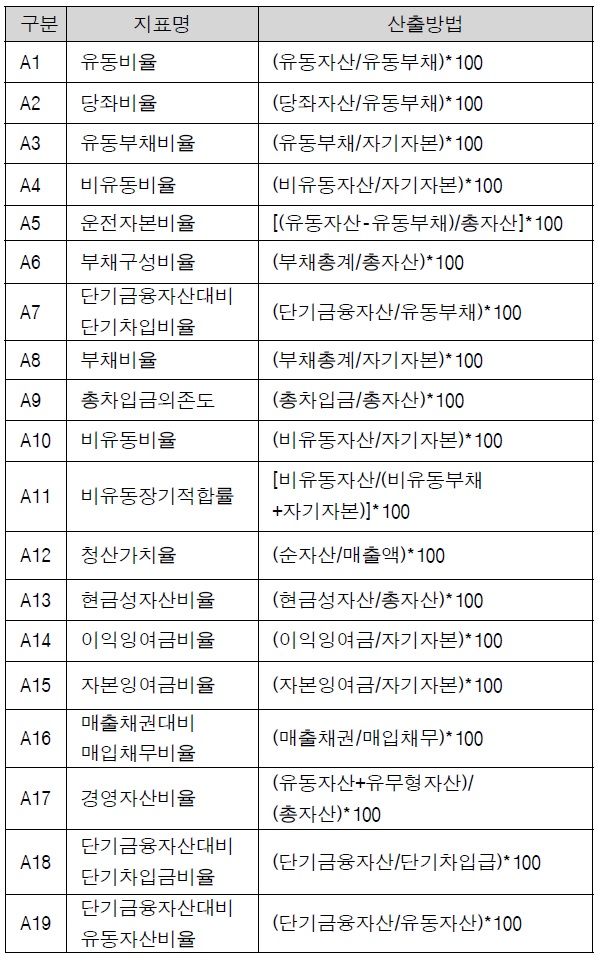

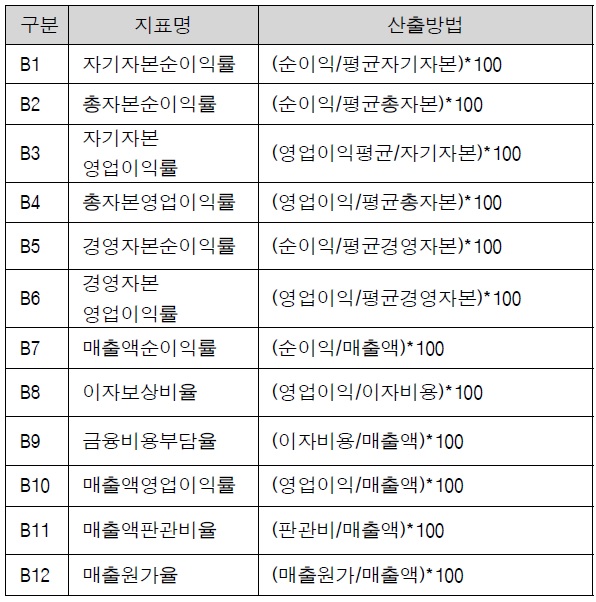

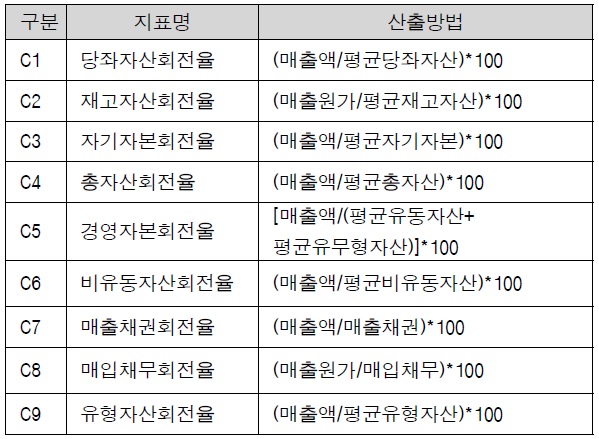

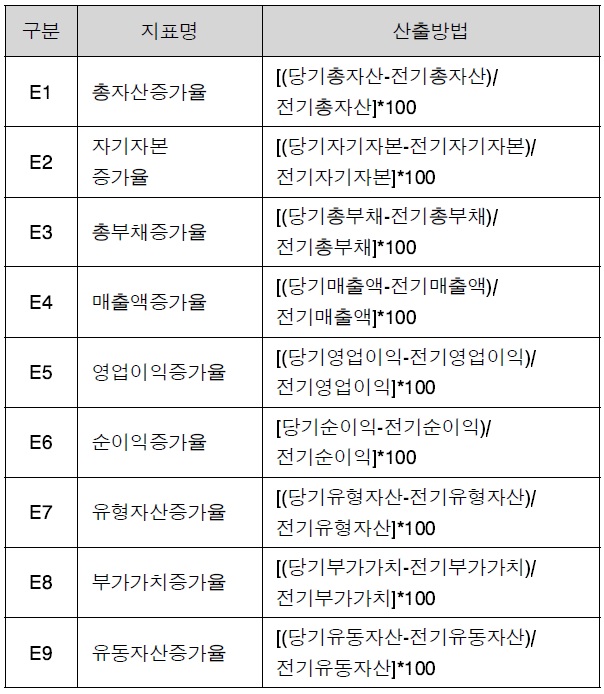

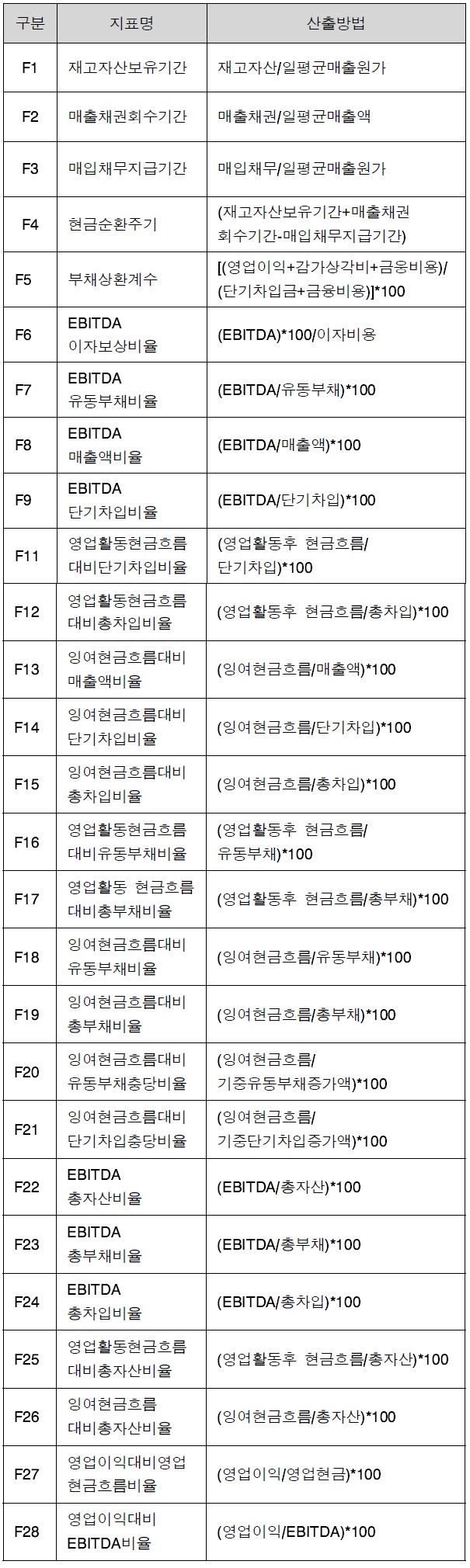

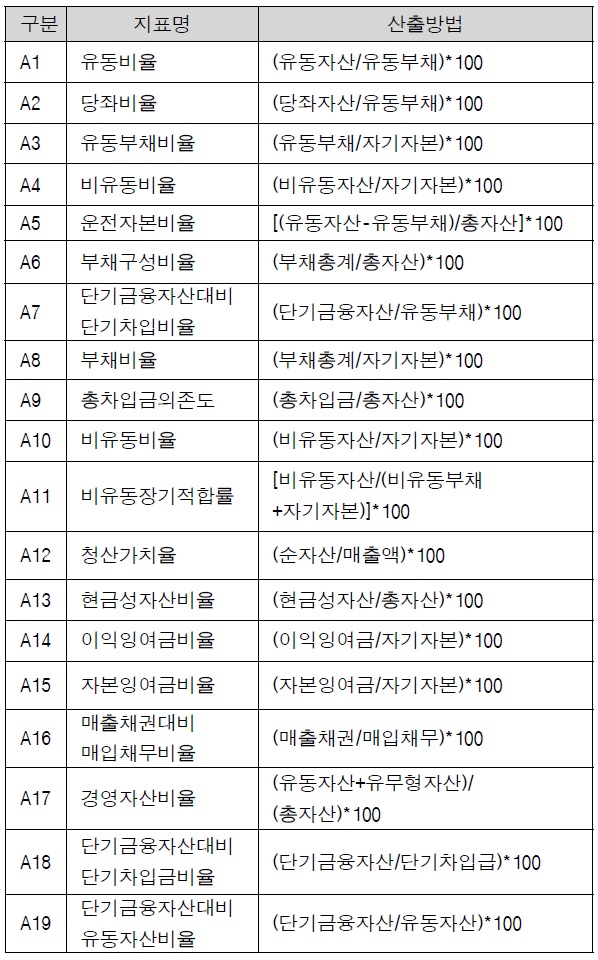

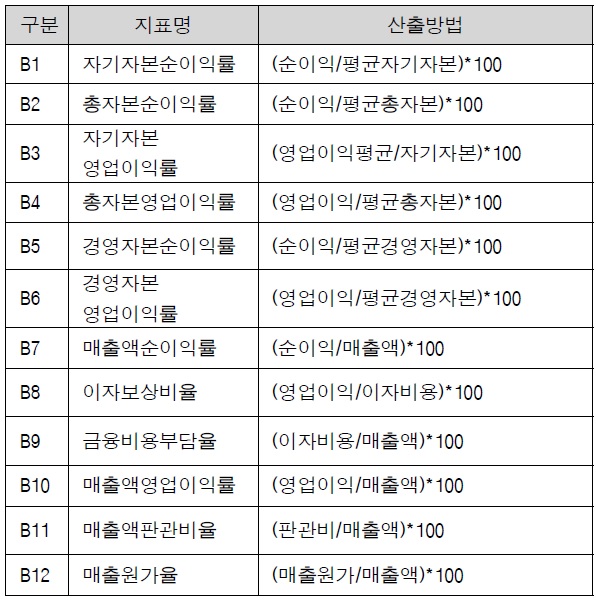

본 연구에서는 안정성지표 19개, 수익성지표 12개, 활동성지표 9개, 생산성지표 3개, 성장성지표 9개, 현금흐름지표 28개 총 80개 재무적 지표를 선정하였다.

안정성지표은 타인자본의 이용에 따른 디폴트(채무불이행) 위험의 정도를 살펴보는 분석지표로 채무상환능력과 경기변동에 맞춰 장기ᆞ단기적으로 자본이 자산에 적절하게 운용되고 있는지 여부를 파악할 수 있다.

수익성지표은 일정기간 동안 기업의 이익창출 능력을 측정하는 동태적 지표이다.

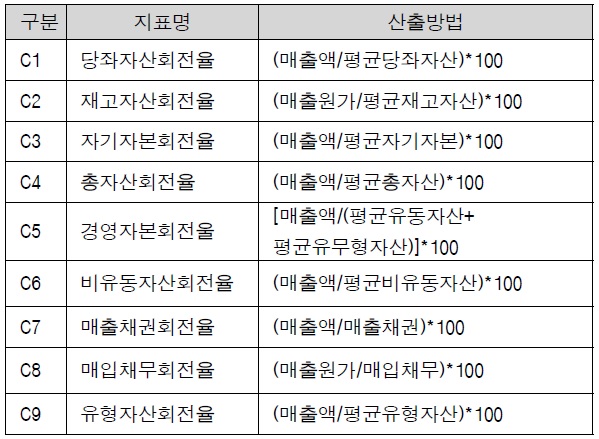

활동성지표는 기업의 자산이 효율적으로 활용되고 있는지 여부를 알아보는 지표이다.

생산성지표는 생산에 투입된 자원이 얼마나 효율적으로 이용되었는가를 나타내는 지표다.

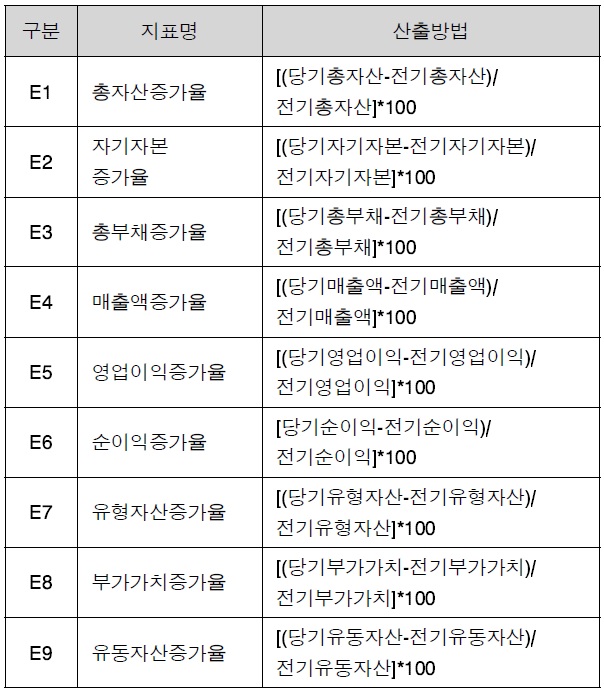

성장성지표는 일정기간 동안에 기업의 경영성과와 경영자산 규모가 얼마만큼 증가하였는가를 나타내는 지표이다.

현금흐름지표는 기업의 채무상환능력과 현금흐름창출능력 및 배당금지급여력 등에 대한 중요한 정보를 제공해 주고 있기 때문에 앞서 언급된 지표들과 함께 반드시 고려되어야 할 지표이다.

안정성 지표

수익성 지표

활동성 지표

생산성 지표

성장성 지표

현금흐름 지표

본 연구는 로지스틱회귀분석(logistic regression analysis)을 이용하여 부실기업예측 모형을 추정하였다. 로지스틱모형은 다음과 같이 이루어진다.

상기 식에서 P는 특정기업이 부실로 예측될 확률이고,

수식1은 더미변수(dummy variable :과거 횡령ᆞ배임과 최대 주주변경여부)를 고려하지 않은 경우이며 수식2는 더미변수를 고려한 경우이다.

특히

모형은 부실기업에서는 Z를 1, 정상기업에서는 Z를 0으로 부여하고 독립변수집합에 해당재무비율들을 대입하여 추정하게 된다.

추정된 로지스틱 회귀분석모형의 적합도(goodness of fit)는 –2Log Likelihoods ratio(-2LL)과 Hosmer & Lemeshow 검증의 값과 카이제곱값을 사용하였다. 로지스틱 회귀모형의 전체적인 적합도는 종속변수의 실제치와 모형에 의한 예측치 간의 일치정도(correspondence)를 나타내는데, 그 값이 작을수록 모형의 적합도가 높다는 것을 의미한다.

2009년부터 2012년 까지 지난 4년간 코스닥시장에서 상장폐지된 부실기업 83개사와 동종업종의 정상기업 83개사의 재무적 변수 80개의 과거 5년간 자료를 이용하여 T-test를 실시하여 두 집단 간의 유의적인 차이를 보이는 변수들을 먼저 추출하였다.

이렇게 추출된 변수들 중에서 상장폐지 직전 5년간에 걸쳐서 계속해서 유의미한 변수로 나타난 19개 변수들로부터 전진선택법(forward selection)을 통하여 로지스틱 회귀분석모형을 추정하였다.

이렇게 추정된 모형에서 “상장폐지 이전에 횡령ᆞ배임과 최대주주변경 여부”를 더비변수로써 추가로 고려한 모형을 추정하고 더미변수를 고려하지 않은 모형과 분류정확도를 비교하여 그 정보의 유용성을 확인하였다.

로지스틱 회귀모형 설계시 SPSS 소프트 프로그램을 이용하였으며 부실기업과 정상기업을 구분하는 절사값은 0.5로 정하여 개별기업의 확률값이 0.5이하인 경우는 정상기업으로 0.5이상인 경우는 부실기업으로 분류하였다.

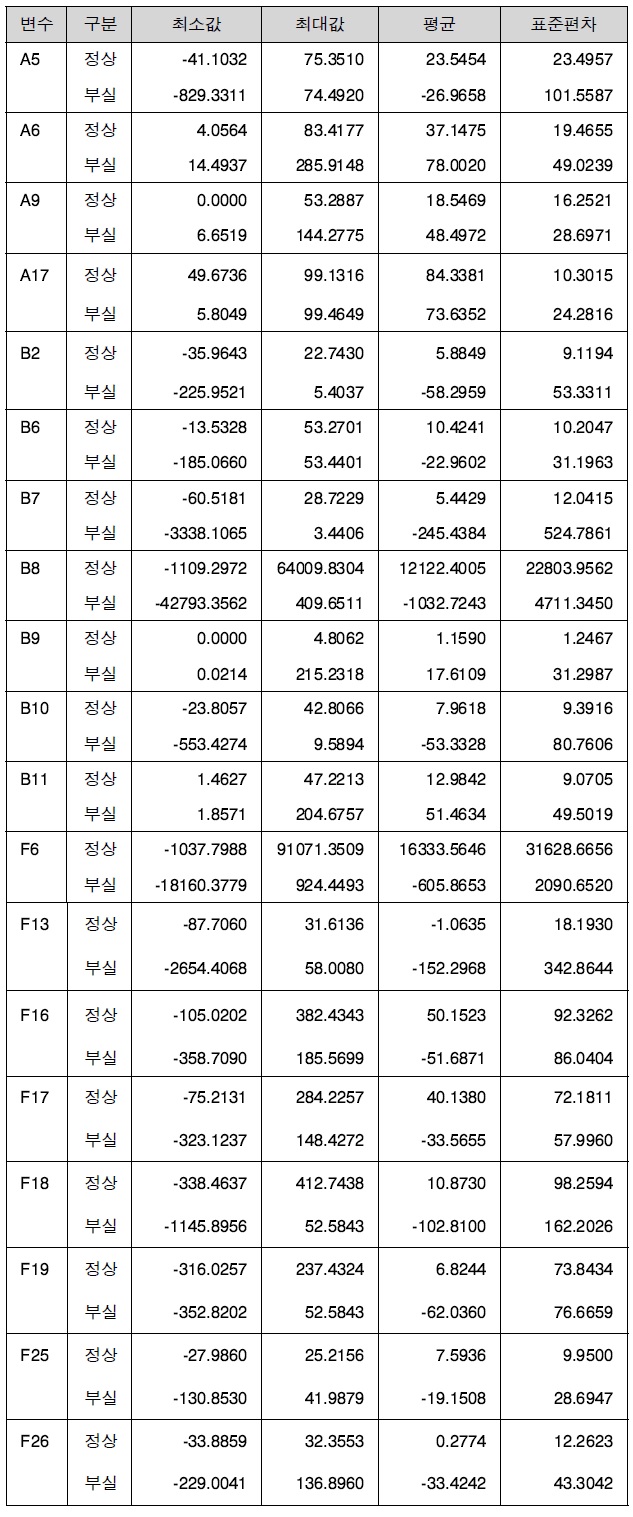

수집한 자료의 처리과정에 있어서 부실기업의 경우 일부 기업의 재무적 지표는 아주 극단적인 수치로 나타나는 경우가 많아서 일정밴드(상한과 하한, 3σlimit)를 정하여 처리하기도 하였다.

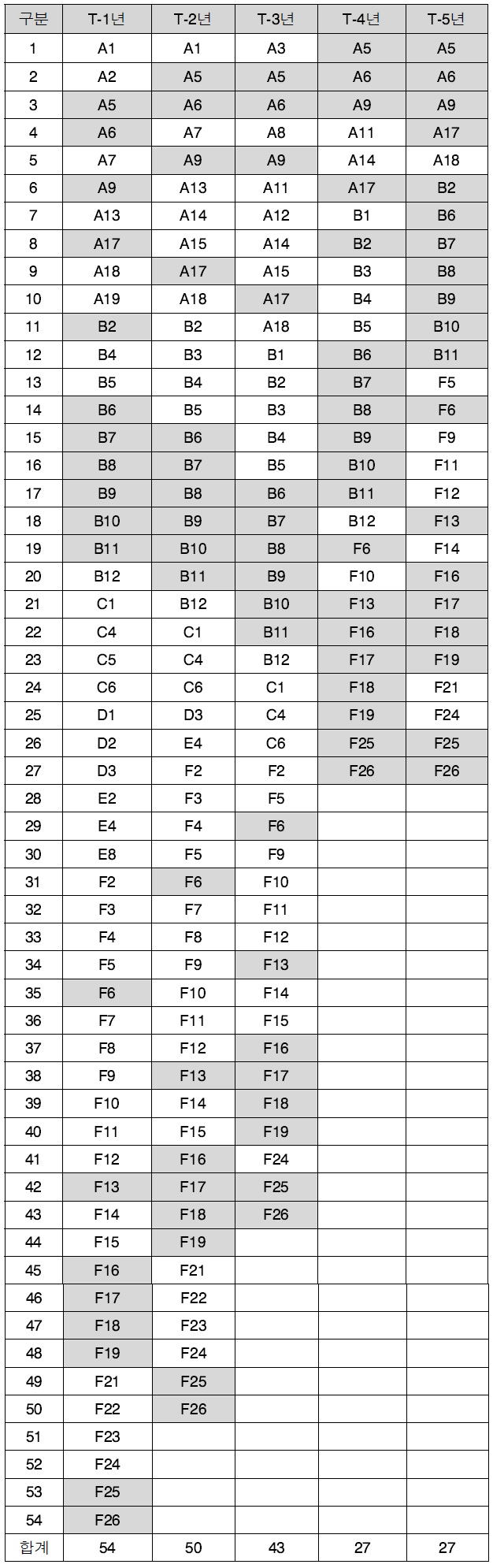

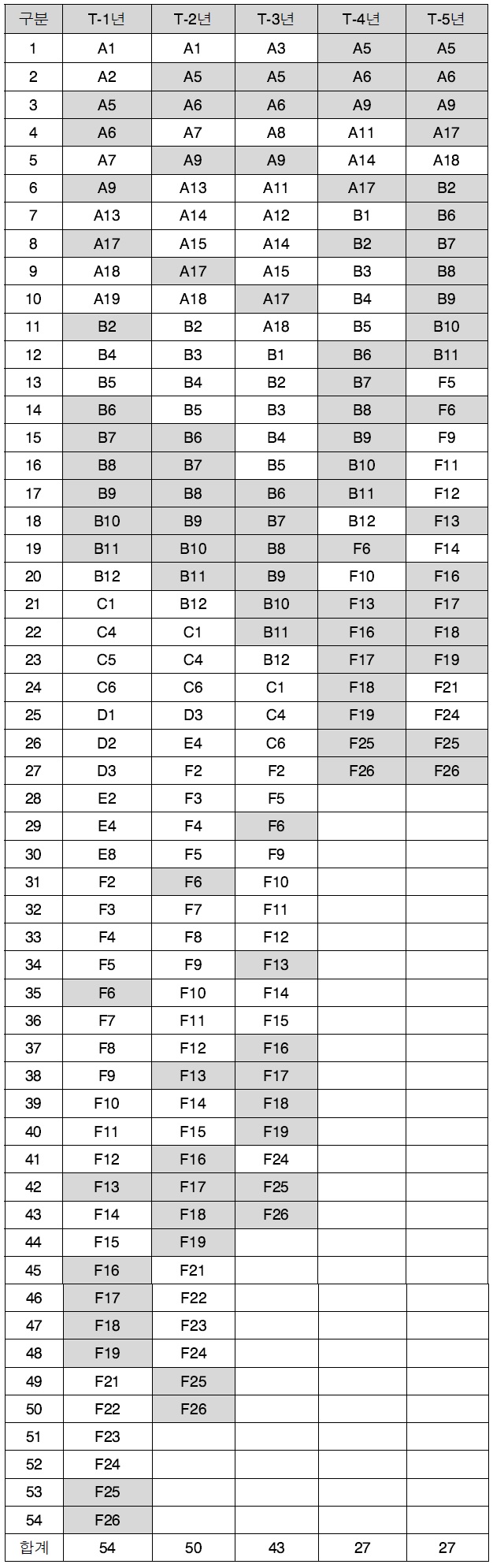

166개 기업의 과거 5년간 80개 변수에 대하여 Levene의 등 분산 검정을 실시하여 정상기업과 부실기업이 등분산이 가정 된 경우와 가정되지 않은 경우로 T-test를 한 결과 유의수준 1% 하에서 유의하게 나온 변수현황이 아래 <표 11>와 같았다. 상장폐지 직전년도로 갈수록 유의적 변수의 수가 늘어나고 있는데 이는 부실기업의 경우 각종 재무적 변수들이 점진적으로 악화되고 있다는 것을 의미한다고 볼 수 있겠다.

[<표 11>] 과거 5년간 유의확률이 1% 미만인 변수현황

과거 5년간 유의확률이 1% 미만인 변수현황

과거 5년간 계속해서 유의확률이 1% 미만으로 나타내고 있는 변수가 총 19개로 나타났다. 본 연구에서는 이들 19개변수를 중심으로 실증분석을 진행하고자 한다.

<표 11>에서 보면 상장폐지 직전 4년과 5년에는 안정성지표와 수익성 지표 그리고 현금흐름지표에서만 유의적 수준의 변수들이 나타났다. 그러나 직전 3년에는 활동성 지표에서도 유의적인 수준의 변수가 나타나기 시작했고 직전 2년과 1년에는 나머지 생산성 지표와 성장성 지표에서도 유의적 수준의 변수가 나타나면서 모든 지표에서 유의적 수준의 변수가 나타나고 있음을 알 수 있다.

이는 부실기업예측에 있어서 가장 먼저 조기경보의 의미로 안정성과 수익성 그리고 현금흐름 지표를 관찰하는 것이 무엇보다도 선행되어야 한다는 점을 시사하고 있다.

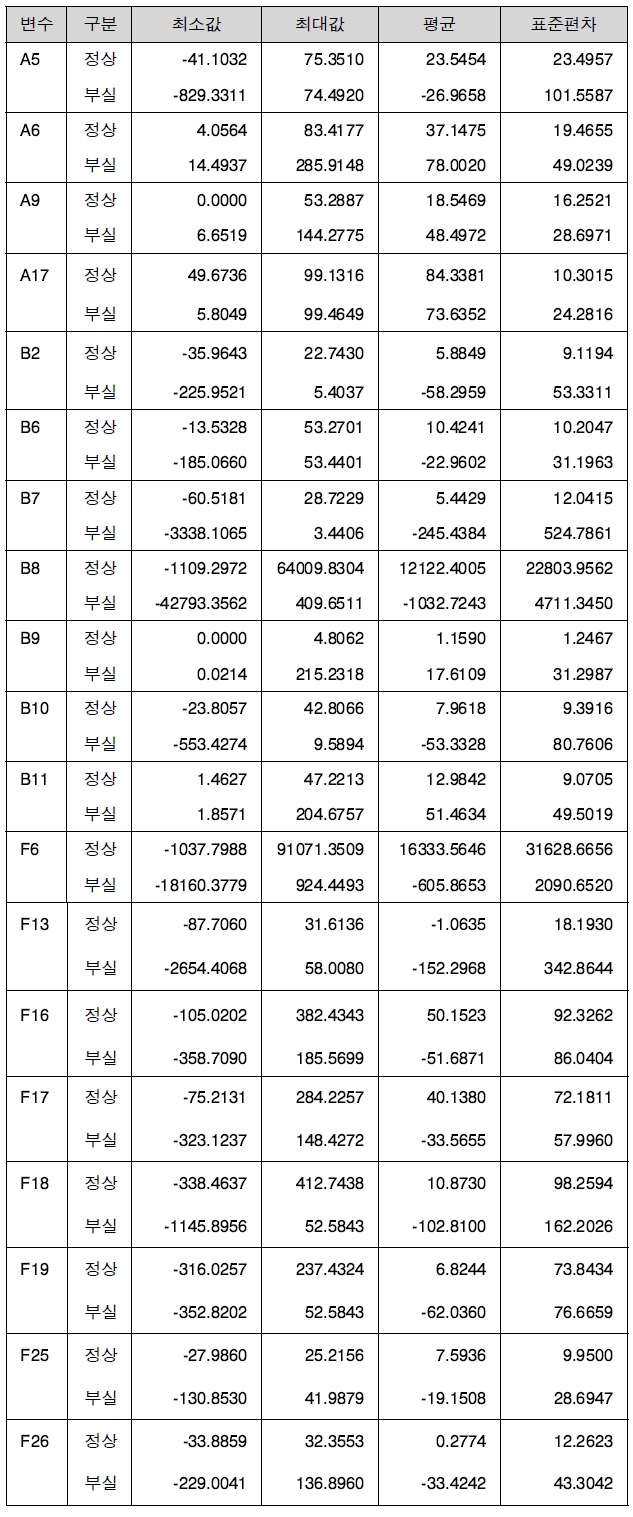

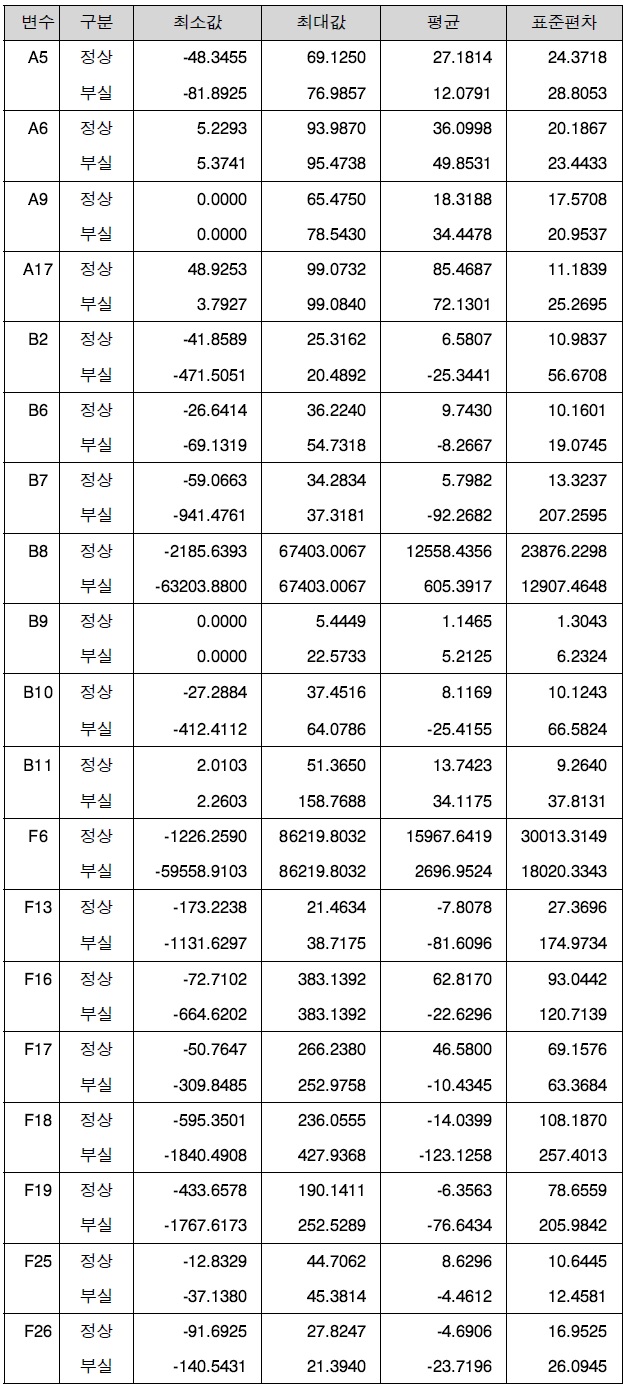

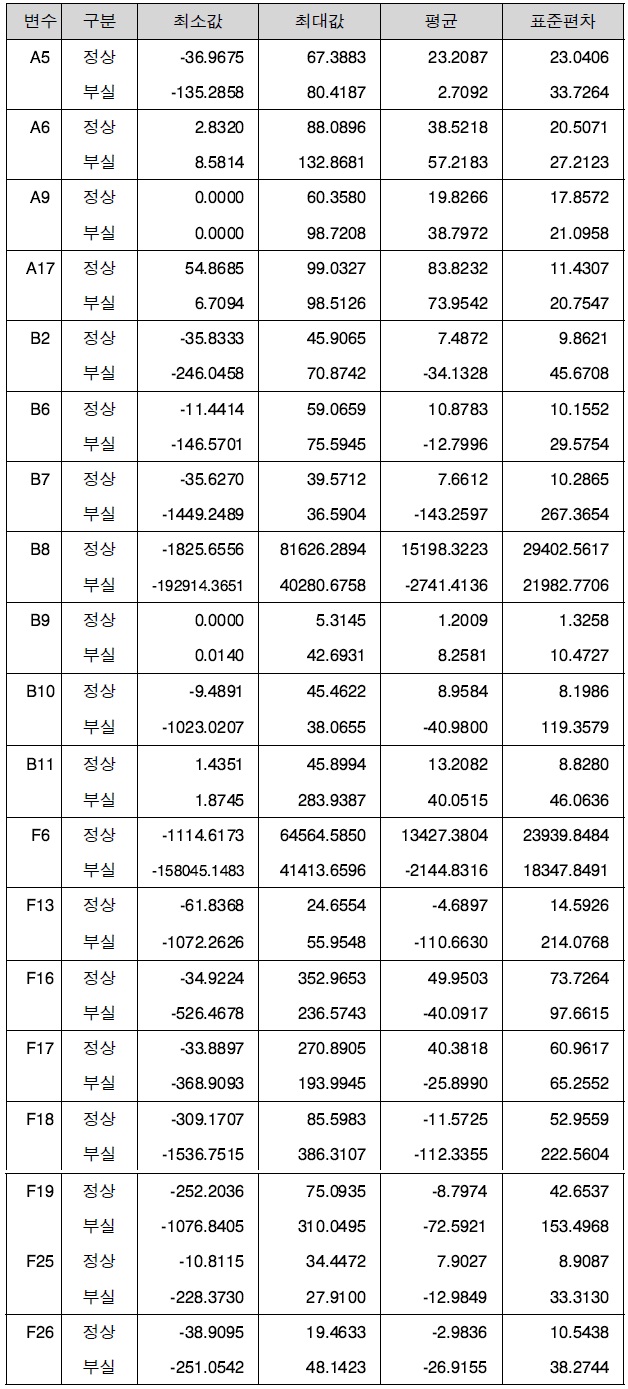

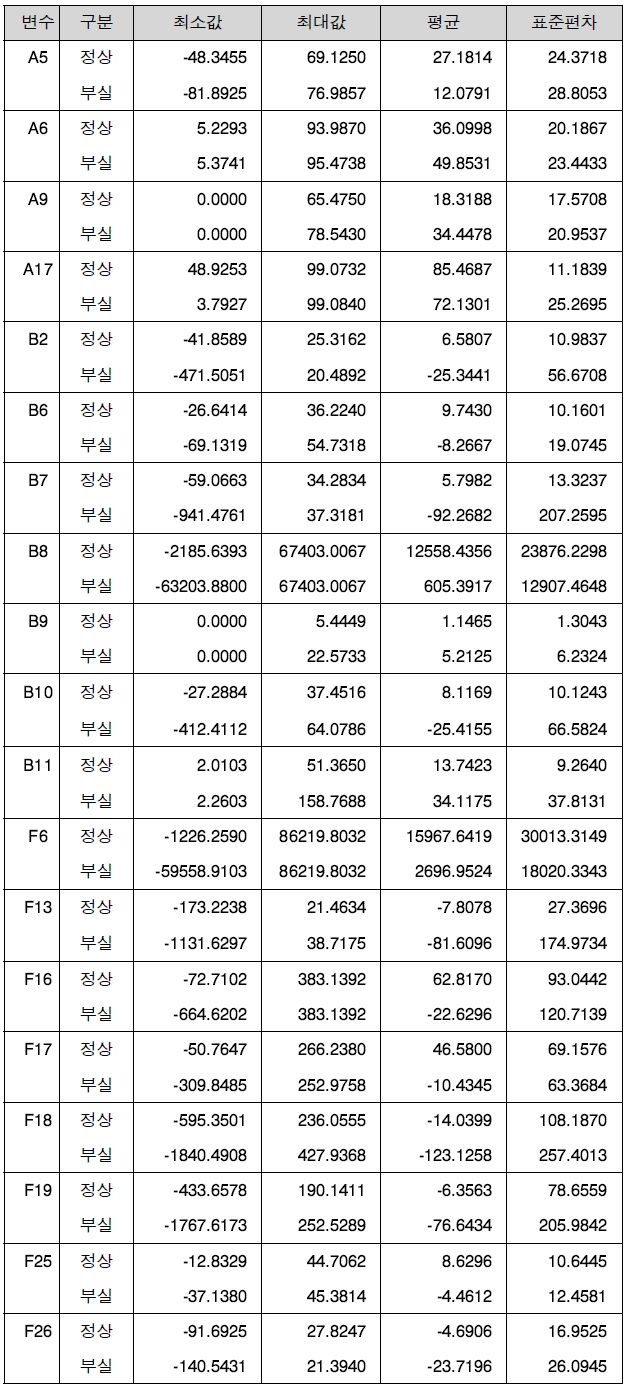

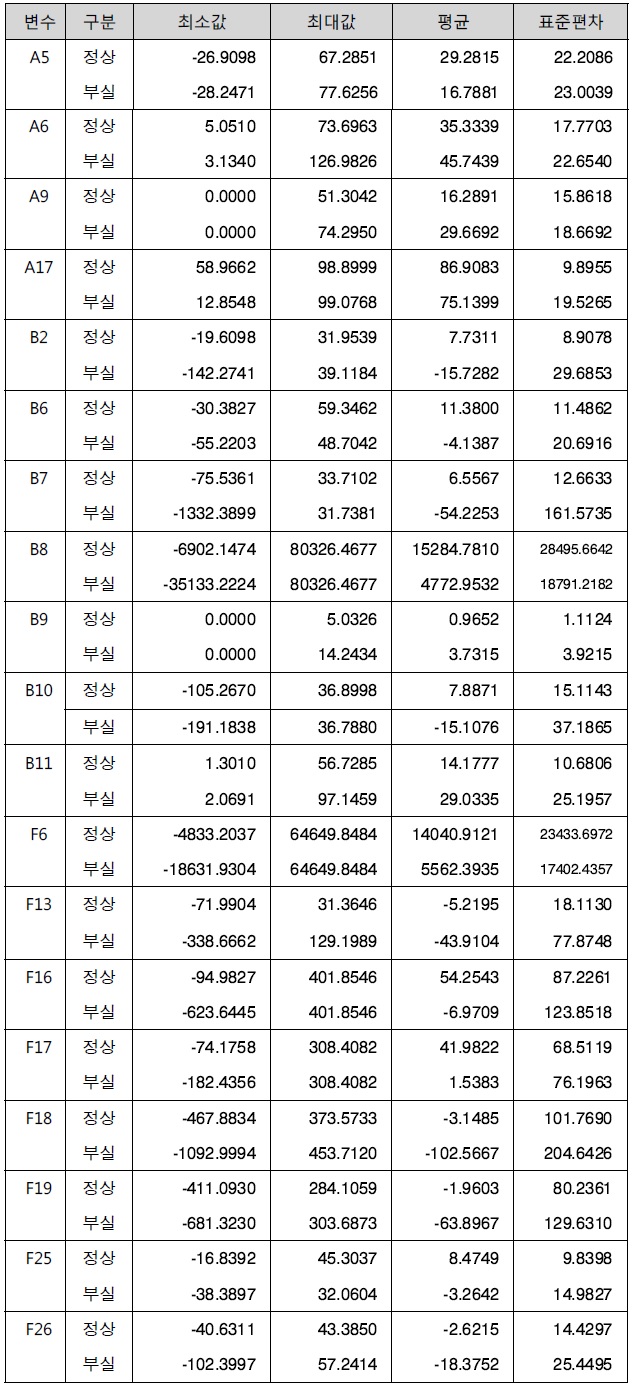

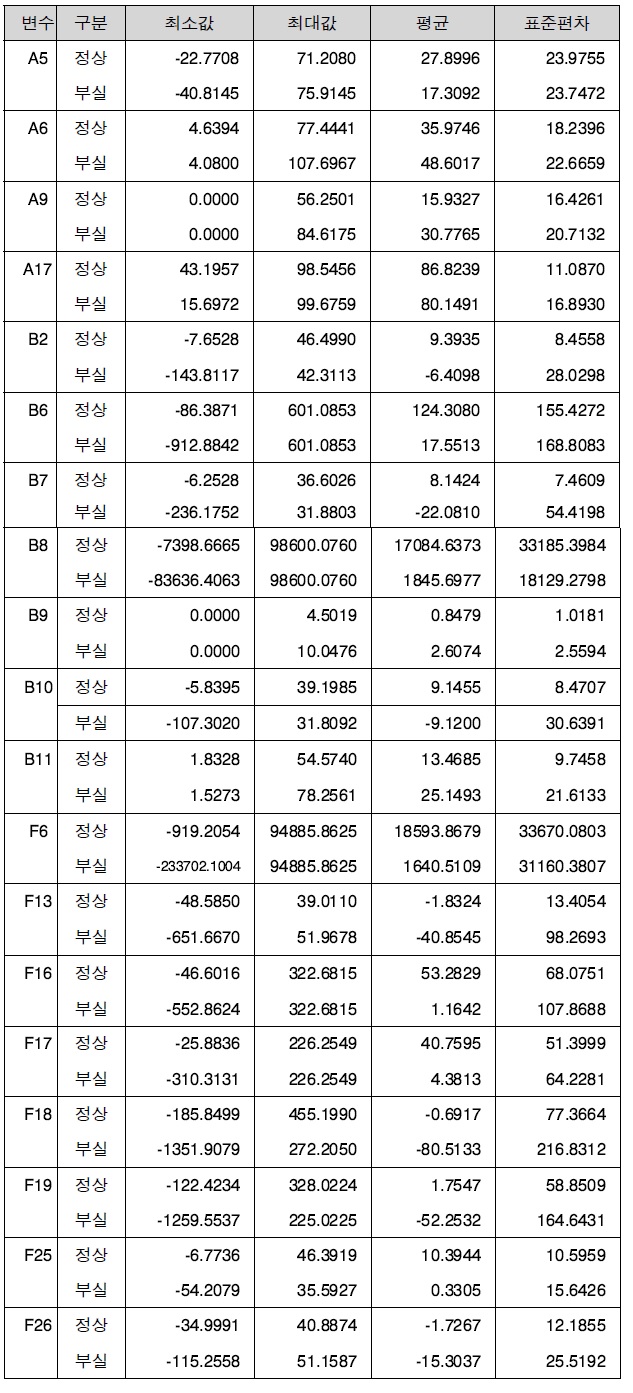

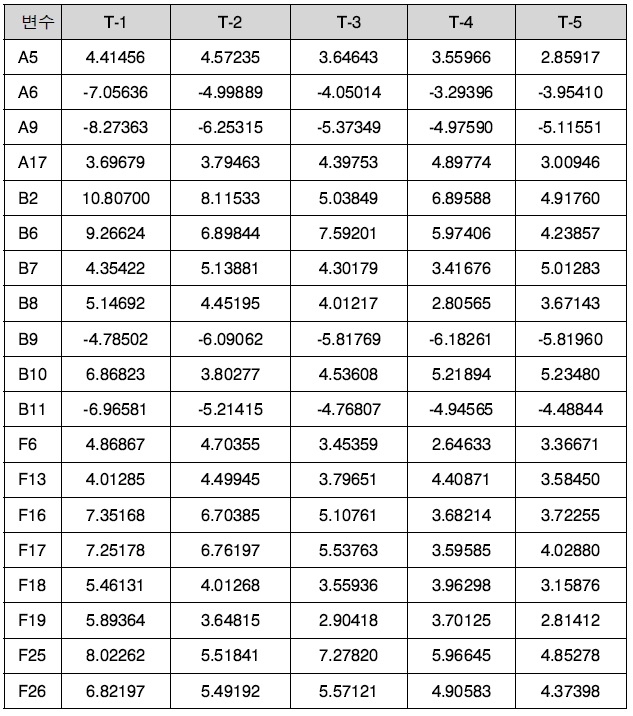

상장폐지 1년전 기술통계량

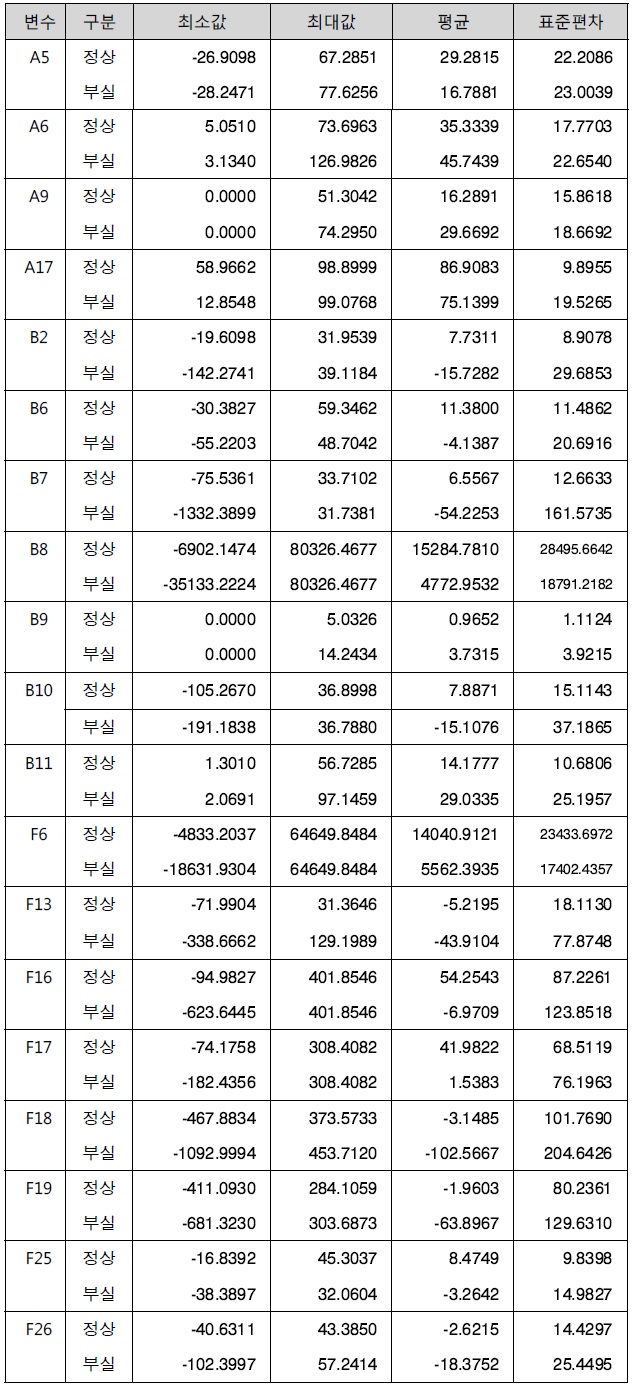

상장폐지 2년전 기술통계량

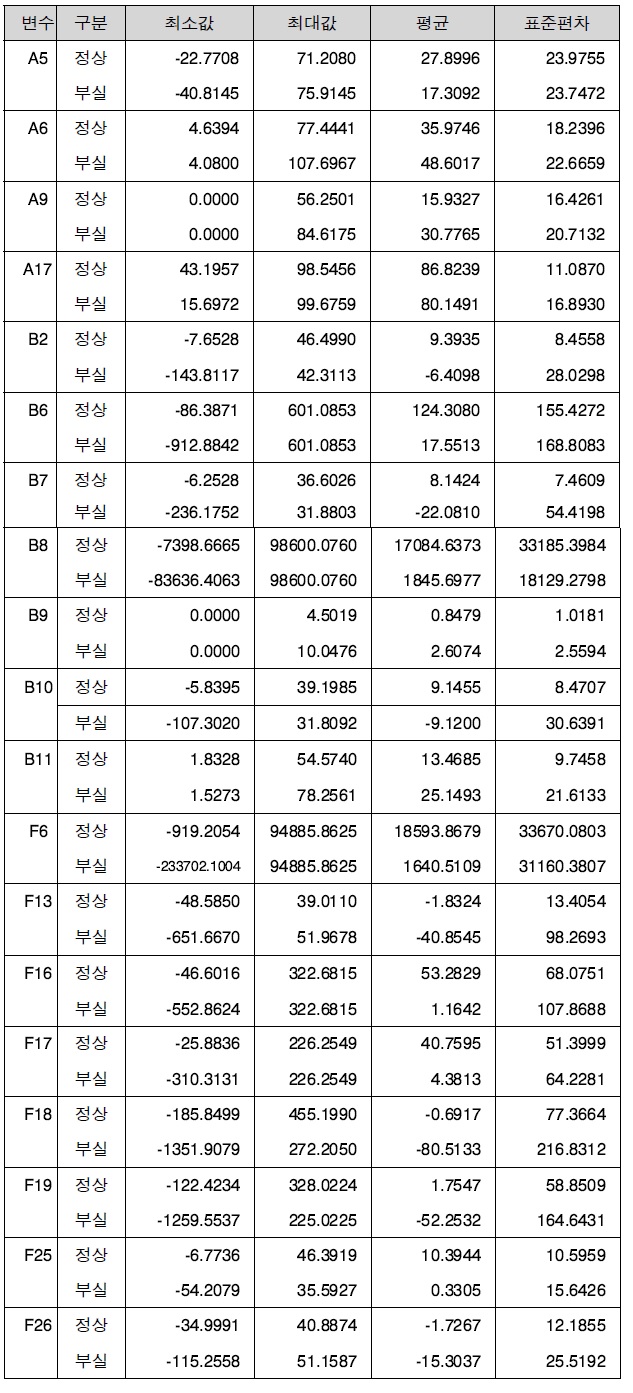

상장폐지 3년전 기술통계량

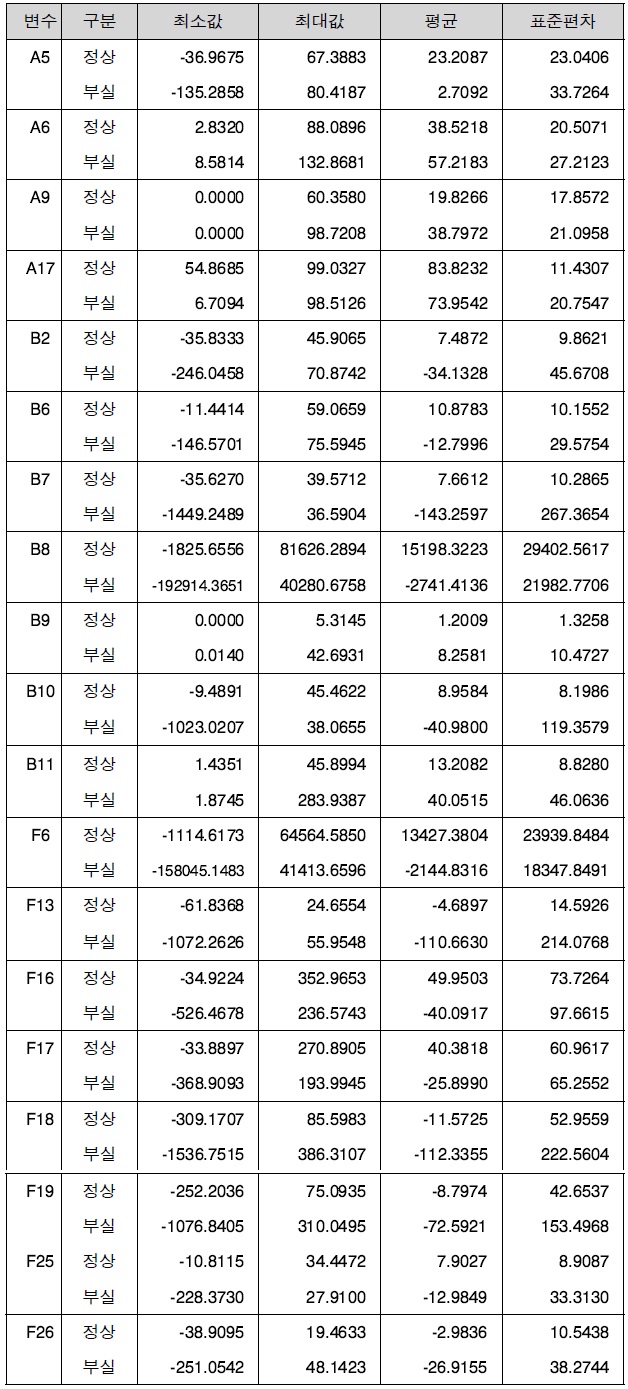

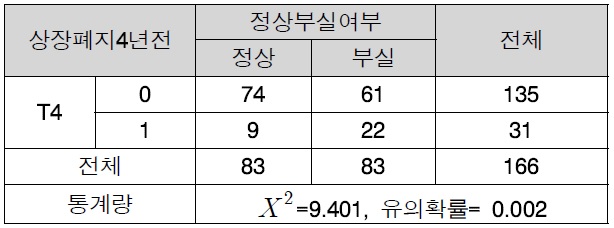

상장폐지 4년전 기술통계량

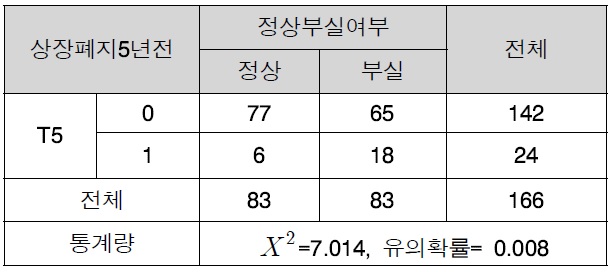

상장폐지 5년전 기술통계량

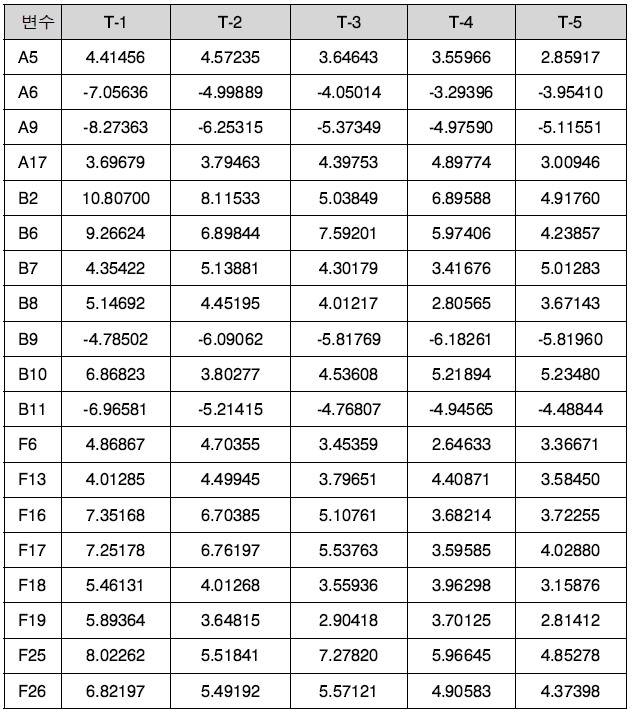

유의미한 변수의 연도별 t값 현황

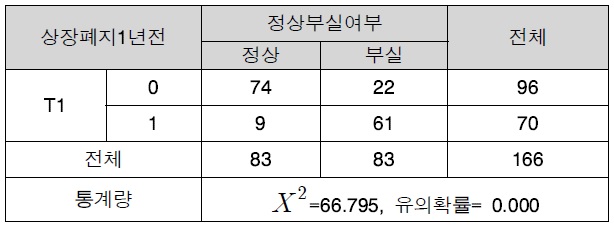

4.2 부실여부와 횡령ㆍ배임과 최대주주변경 간의 카이제곱 검증결과

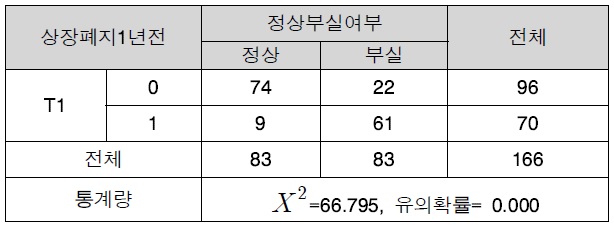

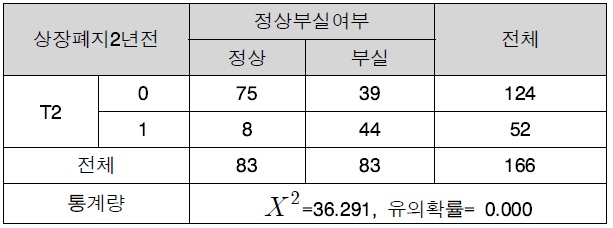

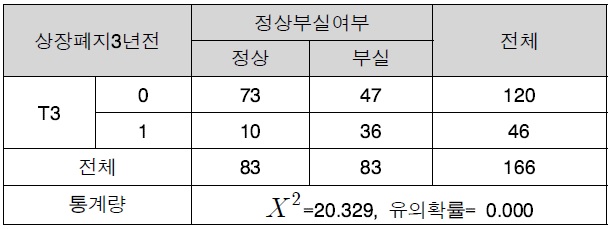

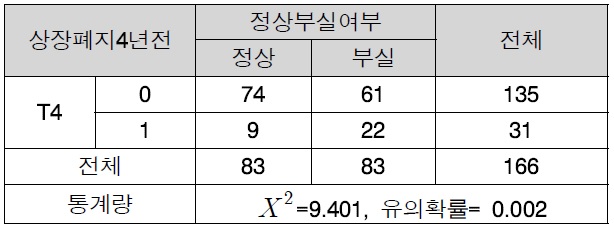

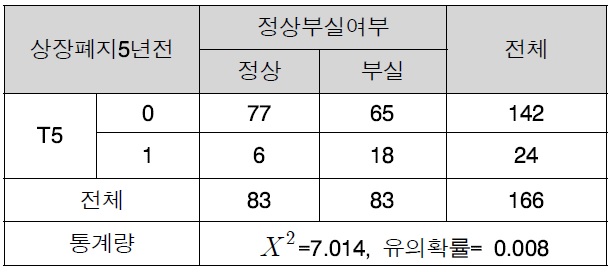

종속변수인 부실여부와 관심변수인 과거 횡령ᆞ배임과 최대주주변경 여부(있으면 1, 없으면 0)간에 카이제곱검증을 실시한 결과 유의수준 5% 하에서 상장폐지 직전 1년부터 5년까지 각 년도에서 모두 더미변수의 확인이 가능한 것으로 나타났다. 이는 과거 횡령ᆞ배임과 최대주주변경 이력이 기업의 부실여부를 판단하는데 유용한 정보를 제공할 수 있다는 것을 의미한다고 말 할 수 있겠다.

상장폐지 1년전 카이제곱검증결과

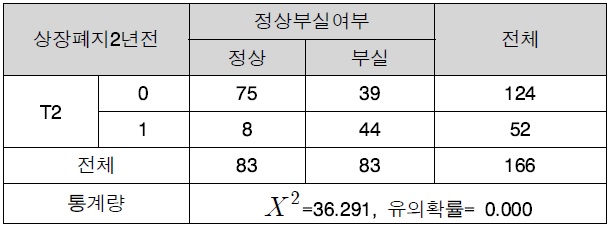

상장폐지 2년전 카이제곱검증결과

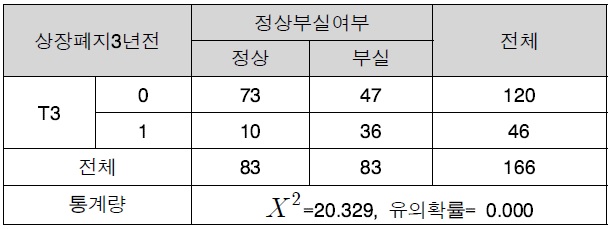

상장폐지 3년전 카이제곱검증결과

상장폐지 4년전 카이제곱검증결과

상장폐지 5년전 카이제곱검증결과

유의미한 변수 19개를 가지고 각 년도 별로 전진선택법을 이용하여 모형식을 추정하였고 그 결과는 다음과 같다.

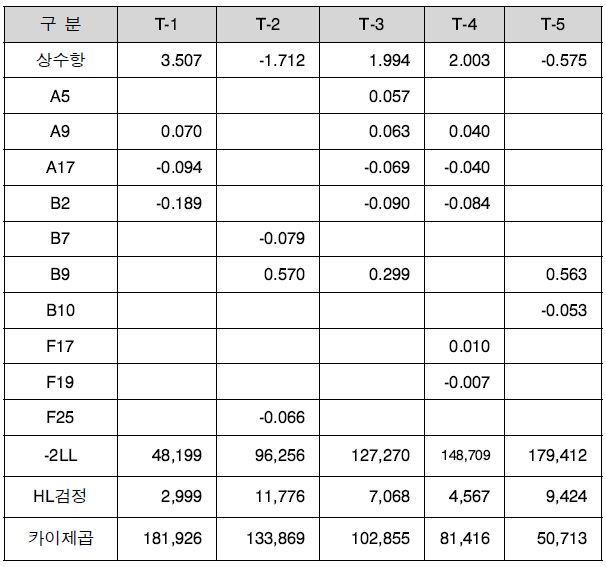

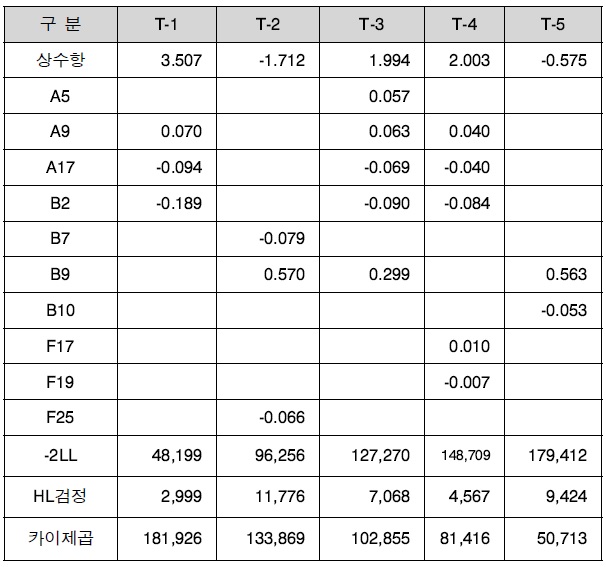

부실기업예측모형I (더미변수미포함)

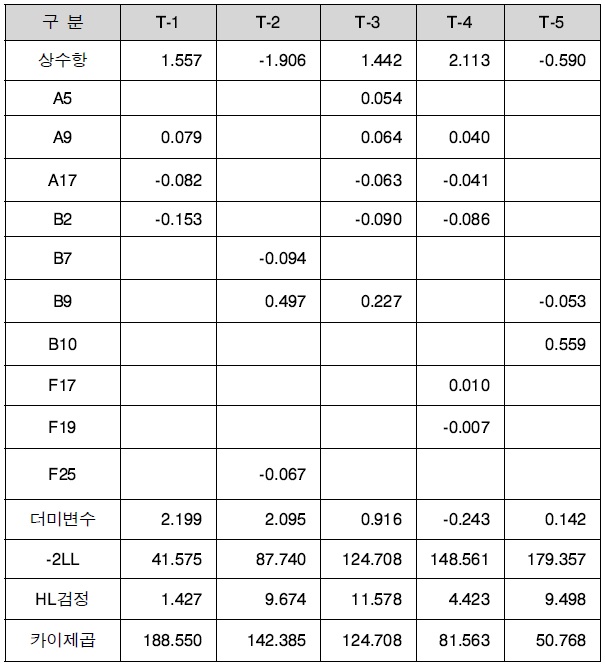

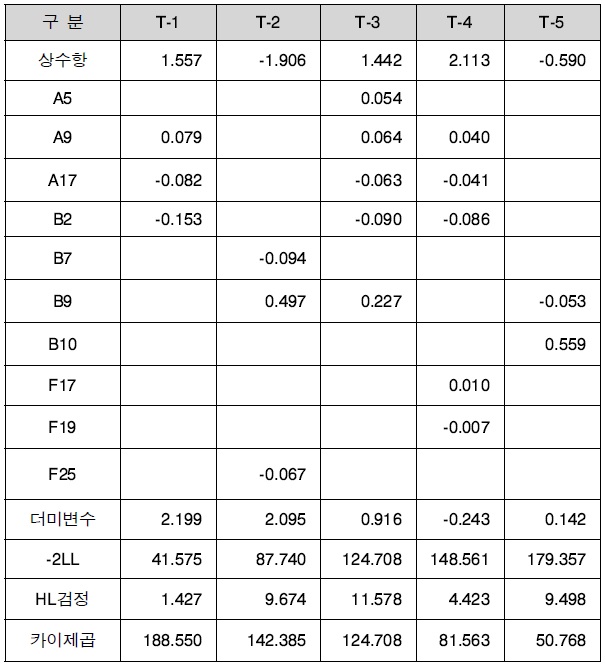

부실기업예측모형II (더미변수포함)

부실기업예측모형 I(더미변수미포함)과 부실기업예측모형 II(더미변수포함) 모두에서 Hosmer와 Lemeshow 검정과 카이제곱 검정 결과 유의확률 값이 유의수준 0.05이상으로 두 모형 모두 적합하다고 볼 수 있으며, VIF값이 10 이상의 변수가 없는 것으로 나타나 다중공선성에서도 문제가 없는 것으로 나타났다.

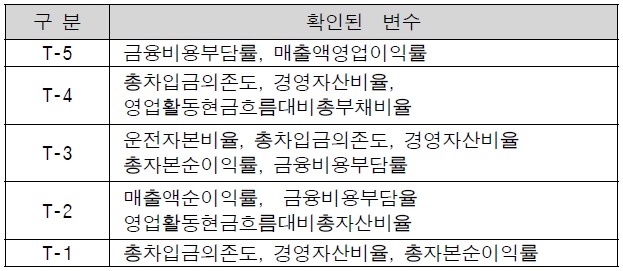

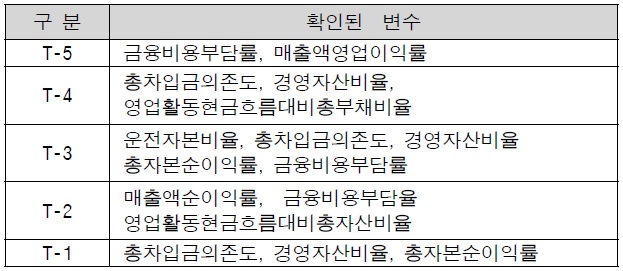

상장폐지 5년전 모형에서는 수익성지표에 속하는 B9(금융비용부담률)과 B10(매출액영업이익률)가 선택되었다.

상장폐지 4년전 모형에서는 안정성 지표인 A9(총차입금의존도), A17(경영자산비율)과 수익성지표인 B2(총자본순이익률)와 현금흐름지표인 F17(영업활동현금흐름대비총부채비율), F19(잉여현금흐름대비총부채비율) 등 총 5개 변수가 선택되었다.

상장폐지 3년전 모형에서는 안정성지표인 A5(운전자본비율), A9(총차입금의존도), A17(경영자산비율)와 수익성지표인 B2(총자본순이익률), B9(금융비융부담율) 등 총 5개 변수가 선택되었다.

상장폐지 2년전 모형에서는 수익성지표인 B7(매출액순이익률), B9(금융비융부담율)과 현금흐름지표인 F25(영업활동현금흐름대비총자산비율) 등 3개의 변수가 선택되었다.

상장폐지 1년전 모형에서는 안정성지표에 속하는 A9(총차입금의존도), A17(경영자산비율)과 수익성지표인 B2(총자본순이익률) 등 총 3개의 변수가 선택되었다.

이상을 종합해 보면 부실초기에는 수익성지표인 B9(금융비용부담률)과 B10(매출액영업이익률)이 중요한 지표로 나타났다.

특히 안정성 지표인 A9(총차입금의존도), A17(경영자산비율)과 수익성지표인 B2(총자본순이익률), B9(금융비용부담률) 등 4개 지표는 상장폐지 직전 5년간에 걸쳐서 3회나 주요변수로 채택되었다.

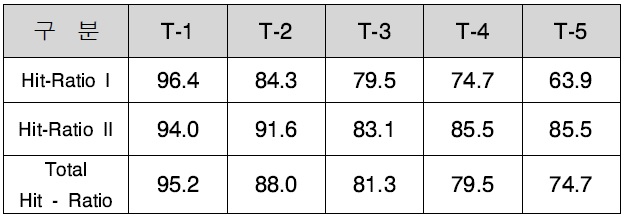

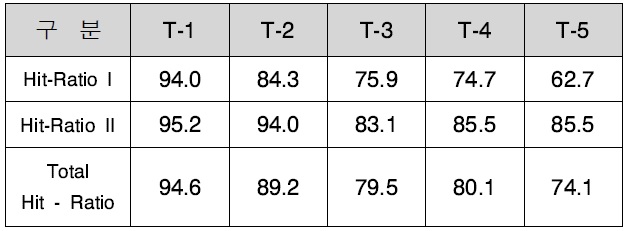

모형I (더미변수미포함)의 판별력1)

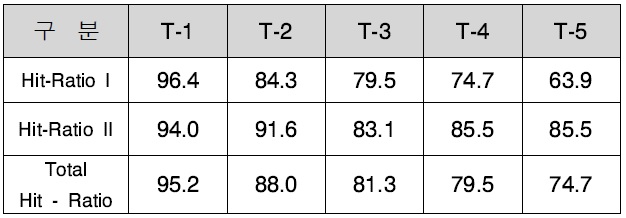

모형II(더미변수포함)의 판별력

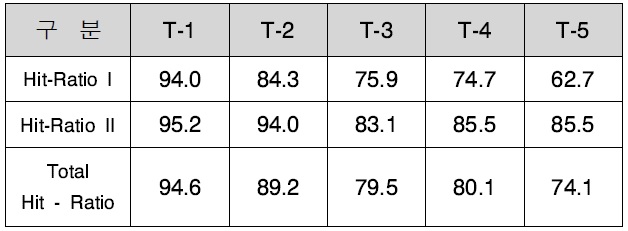

더미변수(과거 횡령ᆞ배임과 최대주주변경 이력 여부)를 고려한 모형은 고려하지 않은 모형보다 Hit-Ratio I(부실기업을 부실기업으로 판단할 확률)이 같거나 높은 판별력을 보였다.

모형 전체의 판별력(Total Hit-Ratio)은 T-1년 95.2%, T-2년 88.0%, T-3년 81.3%, T-4년 79.5%, T-5년 74.7%로 나타났으며, 상장폐지년도에 가까워지면서 판별력도 점차 올라갔으며, 기존 선행연구의 결과보다도 대체로 높은 판별력을 보였다.

기존 연구에서는 상장폐지 직전 3년간 자료를 중심으로 분석하였으나 본 연구에서는 직전 5년간 자료를 분석함으로써 기업이 부실화되는 초기과정에서부터 어떤 유의미한 재무적 특성이 시차를 두고 부실화에 영향을 미치는 지를 살펴 볼 수 있었다는 점에서 기존 연구와 차별화를 시도하였다

또한 본 연구는 기존 연구에서 다루지 못했던 횡령ᆞ배임과 최대주주변경 이력이 부실기업여부를 판단하는데 유용한 정보를 제공할 수 있다는 것을 실증적으로 분석하였다는 점에서도 차별화된다.

1)Hit-Ratio I은 부실기업을 부실기업으로 예측할 확률 Hit-Ratio II은 정상기업을 정상기업으로 예측할 확률 Total Hit - Ratio은 (Hit-Ratio I + Hit-Ratio II)/2

본 연구는 2009년부터 2012년까지 4개년도 동안 코스닥시장에서 상장폐지된 제조기업 83개사를 부실기업표본으로 선정하였다. 표본기업선정에 있어 금융업과 비제조업을 제외시킨 이유는 표본의 동질성을 극대화하고 업종간의 차이의 최소화를 도모하기 위해서였다.

정상기업 표본은 같은 기간 코스닥시장에 상장되어 정상적인 영업활동을 하고 있으며 부실기업과 동일아이템 혹은 동종업종에 속한 83개사를 선정하여 총 166개를 쌍대표본 추출법으로 구성하였다.

본 연구는 상기 표본기업의 상장폐지 5년전부터 1년전까지 즉 5개년 재무적 지표 80개를 선정하여 T-test를 실시하여 유의수준 1%이하의 유의미한 변수 중에서 5년 연속 출현한 19개를 도출하였다.

이상의 19개 변수들로부터 모형식을 추정하기에 적절한 변수를 추출하기 위해 전전선택법을 이용하여 각 년도별 부실기업예측모형을 구축하였다.

여기에 과거 횡령ᆞ배임발생과 최대주주변경의 존재여부라는 비재무적인 특성을 나타내는 더미변수를 추가한 부실기업 예측모형도 각 연도별로 구축하였다.

분석결과 더미변수를 고려한 모형이 그렇지 않은 모형보다 판별력(Hit-Ratio)이 높게 나타났으며, 판별력은 T-1년 95.2%, T-2년 88.0%, T-3년 81.3%, T-4년 79.5%, T-5년 74.7%로 상장폐지년도에 가까워지면서 판별력도 점차 올라갔으며 기존 선행연구의 결과보다도 대체로 높은 판별력을 보였으며 모형의 연도별 중요 변수는 아래의 <표 26>과 같다.

연도별 확인된 중요 재무변수현황

기존 연구에서는 상장폐지 직전 3년간 자료를 중심으로 분석하였으나 본 연구에서는 직전 5년간 자료를 분석함으로써 기업이 부실화되는 초기과정에서부터 어떤 유의미한 재무적 특성이 시차를 두고 부실화에 영향을 미치는 지를 살펴 볼 수 있었다는 점에서 기존 연구와 차별화를 시도하였다

또한 본 연구는 기존 연구에서 다루지 못했던 횡령ᆞ배임과 최대주주변경 이력이 부실기업여부를 판단하는데 유용한 정보를 제공할 수 있다는 것을 실증적으로 분석하였다는 점에 서도 차별화된다.

한편 본 연구는 추정표본과 다른 기간에 부실화된 기업을 확인표본으로 이용하지 못했다는 점과 다른 방식의 모형추정식과 비교분석하지 못했다는 한계를 가지고 있다.

그렇지만 본 연구가 사전에 미리 부실화될 가능성이 높은 기업을 찾아냄으로써 해당기업은 물론 투자자, 금융기관 및 기타 이해관계자들의 피해를 줄여 줄 수 있을 것이라고 기대된다.