This study is the context about an introduction of a bookkeeping by double entry & accrual base accounting which is the turning point of National Accounting and defense integrated financial management which is delivered following system Digital Budget Accounting system, in other words about something to do with the improvement of efficiency of financial information data. National defense Integration Financial Information system (NDIFIS) facilitates Project program management and makes the whole process of Defense financial Business manageable in one system. Also, there is a purpose to increase the credibility and transparency of National defense finances by providing internal and external information users with credible financial statements and cost materials. By using data envelopment analysis (DEA) which is a useful method to measuring the efficiency of organization, this study aims to improve the financial information data efficiency by comparing the efficiency of the same type troops and when it comes to the inefficient troops, by offering the certain objective of efficiency.

정부는 2007년부터 디지털예산회계시스템으로 발전된 국가재정정보시스템(NAFIS)을 도입하여 운영하고 있으며, 국방부는 ’09년부터 정부 재정혁신의 일환으로 국방통합재정정보시스템(National Defense Integrated Financial Information System)을 개발하여 운영하고 있다.

본 논문의 목적은 국방재정정보시스템의 성공적 운영 역량을 파악하고, 운영된 재정정보의 활용 실적에 근거하여 Data의 효율성을 향상시키기 위한 방안을 제시하는데 있다. 이를 위해 조직의 효율성을 측정하는데 유용한 기법인 DEA(Data Envelopment Analysis : 자료포락분석)방법을 사용하였다. 이러한 분석 절차가 중요한 이유는 국방재정정보의 활용도를 높이고 과학적으로 부대를 진단하여 전투준비태세를 점검할 수 있기 때문이다.

본 연구와 유사한 선행연구는 첫째, 「전자정부 구현에서 국가재정정보시스템(NAFIS)의 기여에 대한 재음미」(이철주외, 2010.3)에서 ① 2002년 전자정부 11대 과제 중 하나로 국가재정정보 시스템(NAFIS) 구축, 일명 디지털예산회계 시행 결과 ② 이전의 현금주의, 단식회계제도를 발생주의, 복식회계 제도로 변경(기업회계제도 적용) ③ 성과참조모델(PRM, Performance Reference Model)을 적용하여 투입영역으로 정보기술, 인력, 조직을, 산출영역으로는 조직 임무 달성과 국민고객 봉사 측면에서 설문결과 중심으로 서술되어 있으며, 공공부문 재무관리에서 업무효율성은 향상되었으나 생산성은 미흡한 것으로 평가하고 있다. 둘째, 「전략적 의사결정을 위한 국방통합재정정보 활용방안」(김종태외, 2010.8)은 ① 2009년부터 정부 재정혁신 일환으로 국방통합재정정보 시스템 도입 취지 ② 기존 단식회계제도에서 복식회계제도로 전환, 다양한 재정정보 산출(종합정보 27종, 상세정보 105종) 현황③ 다양한 산출정보에도 불구하고 의사결정 지원을 위한 재정정보 활용이 미흡하다고 평가 하고 중ㆍ장기적 관점에서 대형사업 원가분석, 성과지표 중심 재정사업 관리, 특수비용 산정체계, 그리고 전문 비용분석 모델 / 기법 체계 구축을 제안하고 있다. 셋째, 「품질코스트를 이용한 데이터 QC(Qualty Cost) 활동의 자원할당 모형 연구」(이상철, 2010.6)는 ① 전문가 그룹을 활용한 데이터 품질관리 활동의 가중치와 국방정보화 분야의 설문조사를 통한 가중치 조사 결과를 비교 ② 데이터 관리, 표준, 모델, 흐름 등 DB 관련 항목별 가중치를 비교하여 DEA 기법을 적용하여 설명하고 있다.

따라서 본 연구는 선행연구와 차별화하여 동일유형의 여단급 부대를 가정하고 임의의 가상 데이터를 활용하여 DEA 기법으로 부대별 효율성 정도와 비효율 부대의 효율성 목표를 제시하고자 한다. 이를 위하여 2장에서는 국방통합재정정보 시스템 필요성 및 운영실태를 소개하고, 3장에서는 현 제도의 문제점과 발전방향을 모색하고, 4장은 재정 Data 효율성 향상 방안으로 DEA 기법 적용 사례를 구체적으로 설명한다. 5장에서는 기대효과 및 결언으로 국방통합재정정보시스템의 성공적 운영을 도모하고자 한다.

국방통합재정정보 시스템(NDIFIS)은 국가(정부) 재정정보시스템(NAFIS, 일명 : Digital-Brain)의 하위 체계로 볼 수 있으며, 상호 연계되어 운영하고 있으므로 먼저 국가(정부) 재정정보시스템부터 간략하게 기술한다.

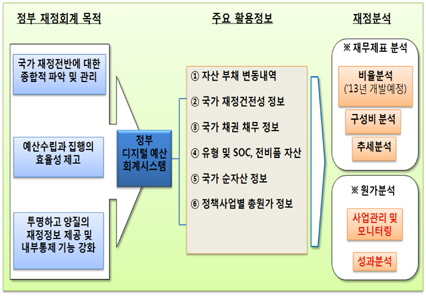

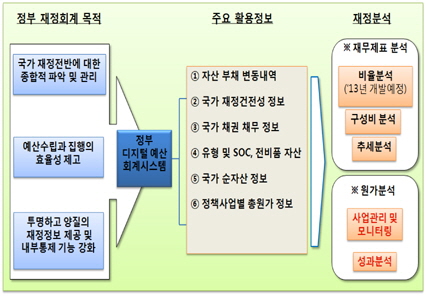

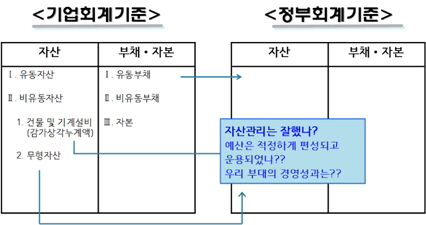

’09회계연도부터 국가회계법에 따라 재정 전 부문(일반회계, 특별회계 및 기금)에 민간기업에서 채택하고 있는 발생주의 회계제도를 도입하여 시행하고 있다. 기존의 현금주의 방식의 세입세출결산서에 추가하여 재정상태표, 재정운영표, 순자산변동표 등 발생주의 방식의 재무제표를 작성하게 되며, 국가통합재무제표는 2011회계연도 결산부터 국회에 제출하여 심의를 받고 있다. 이에 따라 기획재정부는 <그림 1> 국가(정부) 재정정보 개념에 따라 발생주의 국가회계제도가 국가재정 부문에 차질 없이 정착될 수 있도록 3개년에 걸친 연차별 국가회계 중심과제에 대한 추진계획을 마련하였다.

정부는 국가회계제도 선진화 3개년 추진계획에 따라 발생주의 국가회계제도가 국가재정에 성공적으로 작동될 수 있도록 ⑴ 국가회계운영시스템 정비 ⑵ 국가회계인력 전문성 제고 ⑶ 국가회계 인프라 구축 등 3개 분야의 주요과제를 유기적으로 연계하여 추진해 나갈 계획이며, 분야별 추진전략과 과제를 수립하여 시행하고 있다.

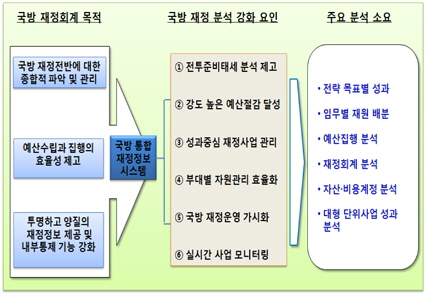

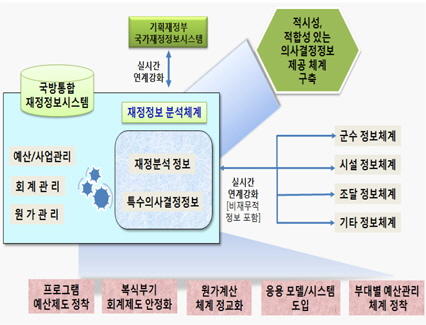

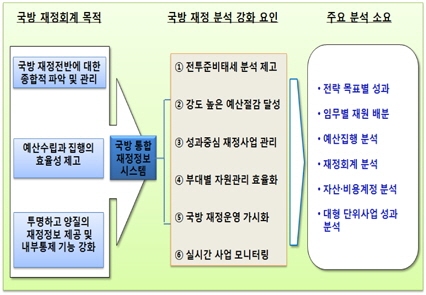

국방통합재정정보체계는 부대별, 사업별 예산흐름과 자산과 비용을 가시화함으로써, 합리적이고 과학적으로 재정의사결정을 지원할 수 있도록 재정정보를 생산 및 관리하는 웹기반시스템이라 할 수 있다. 즉 부대자산과 비용의 변동을 가시화(재무제표 작성)하고, 재정활동과정(중기계획-편성-집행-결산)을 실시간 모니터링하여, 재정의사결정(재원배분, 재정사업관리 등)에 활용하는 디지털 예산회계시스템으로 정의할 수 있다. 국방통합재정정보시스템의 구성은 크게 사업관리, 예산관리, 회계관리 기능 등으로 구분된다. 이를 통하여 <그림 2> 국방통합 재정정보 개념이 정립되고 국방 재정회계 목적을 달성하고자 함이다[1].

사업관리 기능에서는 모든 재정사업의 시작(등록), 사업계획, 사업집행, 모니터링, 사업종료까지 관리되며, 예산관리 기능에서는 사업관리 기능과 연계하여, 중기계획 작성 및 예산편성, 집행과 결산의 전 과정을 관리하고, 예산결산 보고서를 산출하는 모듈이다.

회계관리 기능은 사업관리, 수입ㆍ지출관리, 채권채무관리, 물품 자금관리, 원가관리 등과 분개정보 및 결산정보를 연계하며, 시설 정보체계와 군수 정보체계와도 전표생성 및 결산보고서 등을 연계하여 재무결산보고서를 산출하는 기능이다. 특히, 회계관리 중원가관리는 직ㆍ간접비를 포괄한 발생주의에 의한 사업별 원가보고서를 산출하는 서브 모듈로서 원가기준 정보관리 및 기초정보 집계, 배부 기준 값 관리 및 조직별 간접비 배부, 원가결산 및 모니터링 분석 등이 포함된다.

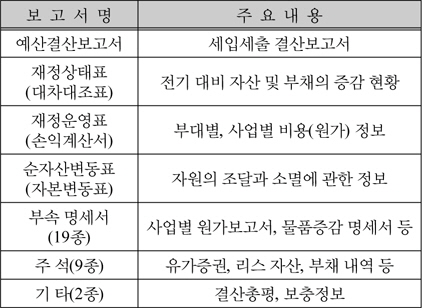

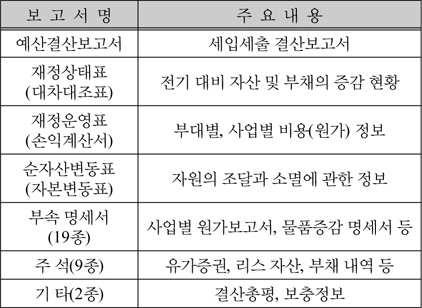

국방통합재정정보체계는 일반회계, 기타 특별회계, 기금 등을 통합하여 관리하며, 회계실체(회계조직)별 통합결산 보고서의 종류는 ① 정부자원의 사용과 그에 따른 산출물의 관계를 보여주는 예산결산보고서, ② 회계연도 말의 재정상태를 보여주는 재정상태보고서, ③ 회계연도 동안의 수입과 지출을 표시하는 재정운영보고서, ④ 회계연도 동안의 순자산 변동을 보여주는 순자산 변동보고서 등을 포함한다. 이외에도 부속명세서, 주석 등이 있다. <표 1>에서 국방통합결산보고서의 종류와 그 주요내용에 대하여 정리하였다.

국방통합결산보고서의 종류

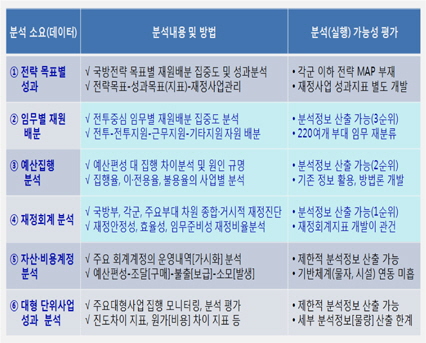

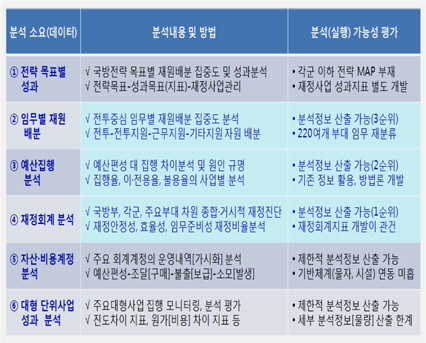

국방부 차원의 재정정보의 유용성 판단은 국방분야의 특수적 환경을 고려하여 유용한 재정정보의 소요판단을 새롭게 정립할 필요성이 있다. 즉, <그림 2> 국방 통합 재정정보 개념도에서 제시 했듯이, 국방부 재정회계의 목적은 국방분야의 특성을 고려하여 분석 주안점을 재설정하고, 이에 적합한 국방재정분석의 소요정보를 판단하여야 한다. 이러한 관점에서 국방부문의 특성을 반영한 국방재정 분석의 주안점을 전투준비태세 제고, 강도 높은 예산 절감, 220여 개의 부대별 재정운영 가시화, 성과중심의 재정사업 관리, 부대별 자원관리 효율화, 실시간 사업 모니터링 등 6가지 특성을 고려하여 주요 분석 소요정보를 판단하였다. 현재 및 단기차원에서 산출 가능한 국방재정분석 소요정보는 ①전략목표별 성과분석 정보, ② 임무별 재원배분 정보 ③ 예산집행 분석 정보, ④ 재정회계분석 정보, ⑤ 자산비용계정분석 정보, ⑥ 대형사업 성과분석 정보 등이다[2].

다음으로 이러한 6가지 소요분석 정보를 자료의 획득 가능성, 분석 가능성, 정보가치의 중요성 등을 고려하여, 소요 정보별 우선순위를 판단하였으며, 최종적으로 선정된 정보는 <표 2>와 같이 제시된다.

국방 재정분석 소요 우선순위 판단

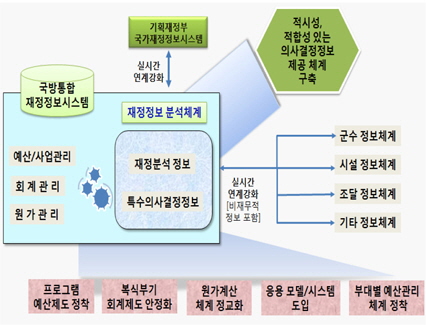

우선 자료의 신뢰성 측면에서는 예산결산서 중심의 예산집행 분석 정보, 재무제표 중심의 재정회계분석 정보, 부대별 종합 재무제표 중심의 임무별 재원배분 정보순으로 우선순위가 높은 것으로 판단된다. 이에 반해 국방통합재정정보시스템의 도입 목적 즉, 재정관리의 중요성 측면에서는 재정회계분석 정보, 예산집행 분석정보, 임무별 재원배분 정보의 순으로 우선순위가 높은 것으로 판단된다. 이는 국방재정정보가 국가(정부) 재정정보와 국방자원의 타체계 정보가 실시간 연계됨으로써 보다 효과적인 우선순위를 판단할 수 있으며, <그림 3>과 같은 국방재정 정보 분석 장기 비전을 앞당겨 실현시킬 수 있을 것이다.

참고로 미 육군의 통합 재정회계정보시스템(GFEBS)[3]은 국방재정혁신 지침 하에 2005년부터 기존 재정회계시스템을 ERP패키지 기반 하에 대폭적으로 재설계 및 개발하여 2010년 연말부터 전군이 시행하고 있다. 개선시스템의 특징은 전투수행능력 강화를 위한 의사 결정지원 정보를 적시 적소에 제공하기 위해 웹기반 ERP 패키지 도입을 통한 단일 통합재정회계시스템을 구축했다. 데이터를 어느 한 시스템에서 입력을 하면 전체로 자동 연결되어 별도로 인터페이스를 처리해야 할 필요가 없는 통합운영이 가능한 시스템이다. 또한 ERP는 주기적으로 새 버전이 공급되어 신기술의 도입이 쉬우며 선진 업무 프로세스의 도입에 의한 효율성 향상, 신뢰성 및 안전성 확보, 전 모듈 적용시 데이터의 일관성 및 통합성으로 업무의 단순화와 표준화 실현, 실시간 처리로 의사결정 정보의 신속한 제공 등의 장점을 갖고 있으며, 비재무적 자료와의 연계를 통한 다양한 비용분석 관리를 가능하게 하고 있다.

앞서 언급한 국방통합재정정보 시스템(NDIFIS)은 아직도 각 체계간 연동이나 처리기준 등이 상이하여 데이터 성숙도가 취약하고 이에 따라 산출된 정보의 유용성 및 신뢰성 저하

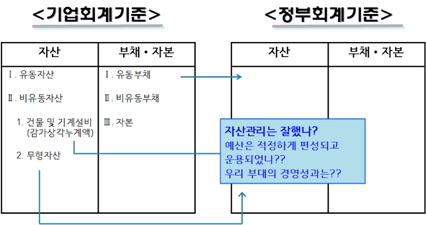

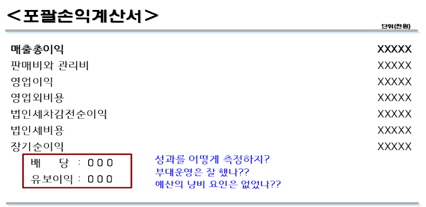

가. 국방재정정보시스템(NAFIS)을 통해 산출되는 최종 산물인 재무제표는 <그림 4>와 <그림 5>에서 보는 바와 같이 자산과 부채, 자본의 규모는 판단이 가능하나 정상적인 연동 및 기준 등이 상이하여 데이터의 신뢰성이 낮으며, 보유한 자산의 관리, 운용, 예산집행 성과에 대한 평가기준이 가변적이고 불명확하여 성과 분석에 어려움이 있다.

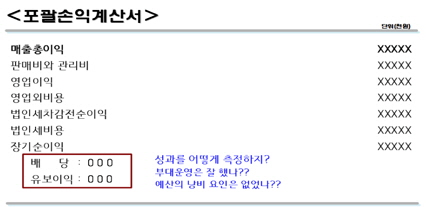

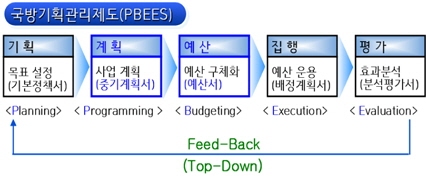

나. <그림 6>과 같이 성과분석을 통해 그 결과가 다음연도 예산편성에 환류(Feed-back) 되어야 하나 사업성격의 다양성과 다면성으로 인해 성과지표의 상정이 어렵거나 복합적인 접근을 통해 사업의 성과측정을 가늠해야하기 때문에 현재 산출되는 재정정보는 어느 분야에 어떻게 활용할지 유용성과 발전개념의 명확한 제시가 없어 정상적인 기획관리제도 관리 시스템 운용이 크게 제한된다.

가. 국방재정정보시스템(NAFIS)을 통해 산출되는 중기 계획작성, 예산편성, 집행, 결산, 이ㆍ전용, 불용액 등 각종 데이터를 성과분석에 유용한 정보로 가공할 수 있는 구체적인 분석 방법론의 개발을 통한 분석 Tool을 국방통합재정보시스템 상에 구축하여 보유 자산 가치평가, 예산투입 효과, 장비가동률 등 지휘관에게 필요한 정보를 적시에 제공하고 부대와 부대간의 예산집행 성과분석을 통해 국가 예산 집행결과를 평가하고 스스로 절감할 수 있는 시스템을 구축해야 한다.

나. 성과분석을 통해 중기계획 및 연도예산 편성에 환류(Feed-back)시켜 성과분석 결과가 다음연도 예산편성에 반영될 수 있는 시스템을 구축해서 국가 예산이 절감되고 효율적으로 배분될 수 있도록 유도하여야 한다.

다. 국방재정정보시스템에서 도출되는 각종 데이터 및 예산편성 지침(기준)을 적용하여 각 부대(기관)별 소요되는 예산 한도를 설정하여 각 부대(기관)별 실제 필요한 예산소요를 과학적 기법을 통하여 산출하고 한도액 범위내 단위사업별, 세부 사업별 예산은 각 부대(기관)에서 직접 편성할 수 있도록 하는 Top-down 제도를 도입함으로 해당 부대(기관)에 책임과 권한을 완전히 위임하여 성과분석 시스템을 확대하고 불필요한 예산이 낭비되지 않도록 유도한다.

이러한 의미에서 재정정보 Data 효율성 향상을 위한 DEA(Data Envelopment Analysis)기법 적용사례를 제시해 보면 산출되는 정보를 부대 지휘관에게 보다 유용하게 제공할 수 있는 시스템을 구축할 수 있다.

넓은 의미의 데이터는 조직의 전략과 목적을 달성하기 위하여 구축ㆍ운영되는 정보시스템과 관련된 모든 자료나 정보를 의미한다. 이때 데이터는 데이터베이스 내부에 저장되어 있는 데이터 값 이외에 데이터 모델이나 표준 데이터와 같은 구조 정보와 문서 형태의 산출물을 포함한다. 좁은 의미의 데이터는 정보시스템에 저장된 디지털 데이터를 의미한다. 참고로 국내 공공기관의 데이터 품질관리 성숙수준은 전체 5레벨 중 데이터 품질관리 활동의 필요성 정도를 인식하는 1.1레벨의 낮은 수준으로 평가하고 있다[4].

따라서 본 장에서는 국방 분야의 재정정보 데이터 효율성 향상 방안으로 DEA(Data Envelopment Analysis)분석 기법과 모형을 설명하고 임의의 부대를 대상으로 가상의 Data를 실제 적용해 봄으로써 재정정보의 실효성을 검증한다.

4.1. DEA(Data Envelopment Analysis) 모형

비모수적 효율성 측정방법인 DEA는 다른 효율성 측정방법과는 다르게 사전에 구체적인 함수형태를 가정하고 모수를 추정하는 것이 아니라 선형계획법에 근거하여 평가대상의 경험적인 투입요소와 산출물 간의 자료를 이용하여 경험적 효율 프론티어를 도출한 후 평가대상들이 효율적 프론티어로부터 얼마나 떨어져 있는 지의 여부로 비효율성을 측정하는 기법이다. 이 방법은 Charnes, Cooper and Rhodes(1978)가 Farrel의 상대적인 효율성 개념을 새로이 해석하고 이를 다수 투입물과 다수 산출물과의 비율모형(CCR Ratio)으로 연장하여 비선형계획법으로 나타내었다. 이 모형을 DEA 모형이라 하며, 비영리 프로그램의 상대적 효율성을 평가하기 위해서 개발되어 미국 공립학교 교육에 관한 실험연구인 Project Follow Through에 처음 적용되었다. 그 후 Banker, Charnes, Cooper and Schinner(1982)는 효율적인 프론티어를 추정하고 이를 평가하기 위한 이론을 전개하였고, Charnes, Cooper, Seiford and Stutz(1982)는 DEA 기법으로써 Multiplicative Model을 개발하였다. 이후 Banker, Charnes and Cooper(1984)는 DEA를 이용하여 다수의 투입요소를 사용하여 다수의 산출요소를 생산하는 DMU에 대한 기술적 효율성과 규모의 효과를 투입요소의 절약측면과 산출요소의 증가측면이라는 두가지 관점에서 선형계획모형을 설정하여 그 효율성 정도를 평가하였고 나아가 최적 생산규모를 추정하였다. DEA 모형은 기본적으로 다음과 같은 4가지를 가정한다[5].

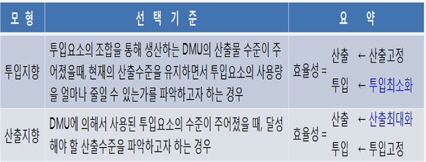

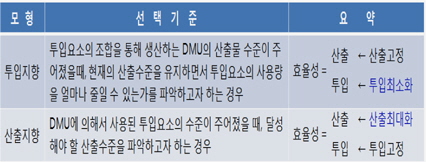

첫째, 볼록성 가정이다. 둘 이상의 임의의 생산 점(Xi, Yj)들이 생산가능 집합에 속하면 그들의 볼록결합(Convex Combination) 또한 생산가능 집합에 속한다. 둘째, 비효율성(Inefficiency) 가정이다. 주어진 생산 점(Xi, Yj)이 생산가능 집합 내에 속하면 산출은 동일하나 투입요소를 보다 많이 사용한 점들 그리고 투입요소는 동일하나 산출량이 보다 작은 점들은 모두 생산가능 집합 내에 속한다. 셋째, 방사무한성(Ray Unboundness)가정이다. 주어진 생산 점(Xi, Yj)이 생산가능 집합 내에 속하면 그것을 임의의 K배 한 점도 생산가능 집합 내에 속한다. 넷째, 최소 보외성(Minimum Extrapolation)가정이다. 고려되는 생산가능 집합은 위의 세 가지 특성을 모두 만족하는 모든 집합들의 교집합이다. 일반적으로 DEA 모형 중에서 가장 많이 활용되는 모형은 Charnes, Cooper and Rhodes(1978)의 CCR 모형과 Banker, Charnes and Cooper(1984)의 BCC 모형이다. CCR 모형은 규모에 대한 수익불변(CRS : Constant Returns to Scale)이라는 가정하에 모형이 도출되기 때문에 규모의 효율성과 순수 기술효율성을 구분하지 못한다는 단점을 지니고 있다. 이러한 CCR 모형에서 가정하고 있는 규모수익불변을 완화하여 규모수익가변(VRS : Variable Returns to Scale)이란 가정을 적용하고 볼록성 필요조건을 추가한 모형이 BCC 모형이다. 또한 이 두 모형은 투입요소에 초점을 두는가, 산출물에 초점을 두는가에 따라 투입지향(Input Oriented)과 산출지향(Output Oriented)으로 구별된다. 투입지향모형과 산출지향모형의 선택기준을 요약하면 <표 3>과 같다.

투입지향과 산출지향 모형 선택기준

4.1.2. DEA(Data Envelopment Analysis) 모형 예제

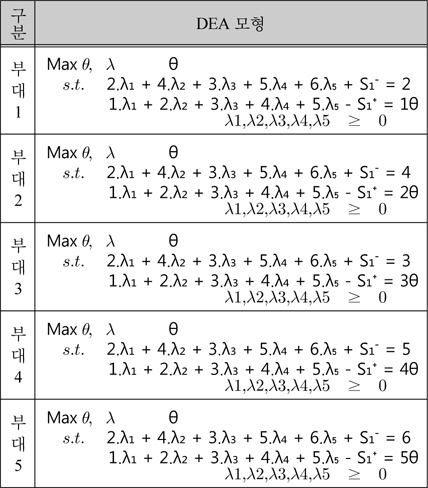

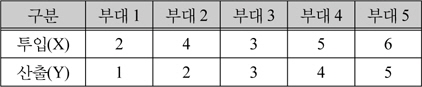

<표 4>는 한 개의 투입요소를 이용하여 하나의 산출물을 생산하는 5개 부대의 관련 데이터를 바탕으로 한 DEA 모형 예제를 나타낸 것이며,

투입과 산출 모형

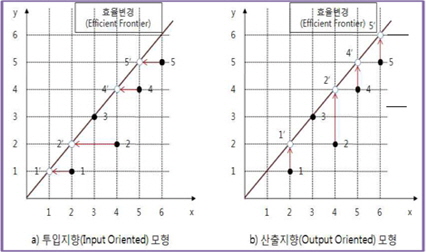

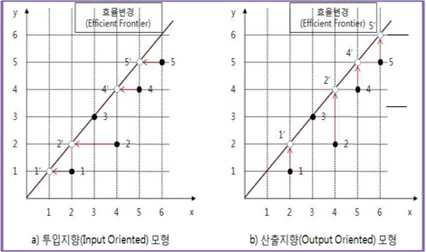

<그림 7>은 투입지향과 산출지향에 따른 DEA 모형을 그래프로 분석한 결과이다.

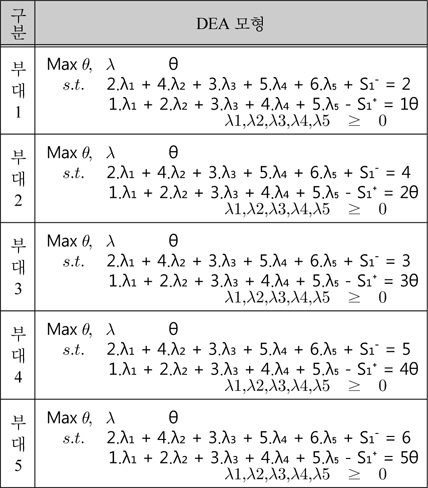

투입지향 모형의 경우 산출요소의 변화 없이 투입요소의 효율을 증가시키는 모형으로 X축 방향으로 이동하면 효율적인 기업으로 될 수 있다. 부대 1의 경우, 투입지향 모형을 가정할 경우 점1에서 X축 방향의 점1′로 이동하면 된다. 반대로, 산출지향 모형의 경우 투입요소의 변화 없이 산출요소의 양을 증가시킬 것인가가 관심사이므로 Y축 방향으로 이동하면 효율적인 기업이 된다. 부대 1의 경우, 산출지향 모형을 가정할 경우 점1에서 Y축 방향의 점1′ 로 이동하면 된다. 산출지향 DEA 모형을 선형계획법 문제로 수식화하면 <표 5>와 같다.

산출지향모형 부대별 DEA 함수 모형

4.1.3. DEA(Data Envelopment Analysis) 모형의 장점

DEA는 여러 가지 투입요소를 사용하여 다양한 산출물을 생산하는 DMU(Decision Making Unit)를 평가 대상으로 하고 있다. 이러한 DMU를 대상으로 하는 DEA는 다음과 같은 장점을 지니고 있다[6].

첫째, 투입요소와 산출요소가 다양하여 하나의 효율성 지수로 표현하기 힘든 경우 유용하게 사용할 수 있다. 또한 인원수, 시간, 돈 등 투입 및 산출요소의 측정단위가 각각 다른 경우에도 적용가능하고 화폐단위로 표시할 수 없는 경우에도 이용할 수 있다. 둘째, 투입요소와 산출요소에 대한 가중치를 직접 추정하여 평가대상 DMU의 효율성을 추정하기 때문에 사전에 투입요소와 산출요소에 대한 지식이나 규정이 불필요하다. 셋째, 모집단의 평균치를 이용하는 회귀분석과는 달리 효율적인 DMU의 개별적인 관찰에 초점을 둠으로써 개선 가능성에 대한 유용한 정보를 제공한다. 넷째, 지리적 위치나 경쟁 환경의 심화 정도 등 외생변수를 고려하거나 조정하는 것이 가능하다. 다섯째, 공공부문의 경우 투입요소나 산출요소의 가격을 파악하기가 어려운 경우가 많으므로 계량화하기 어렵다는 문제를 해결할 수 있다.

DEA 모형에 대한 판별력은 DMU의 수로 결정이 된다. DEA 모형의 판별력과 관련된 선행연구 중 대표적인 연구로 Banker et al(1984)은 평가대상인 DMU의 수가 투입요소 수와 산출요소 수의 합보다 3배 이상 커야 변별력이 있다고 검증하였고, Boussofinance et al(1991)은 평가대상인 DMU의 수가 투입요소의 수와 산출요소 수의 곱보다 2배 이상 커야 변별력이 있다고 주장하였으며, Fitzsimmons(1994)는 평가대상 DMU의 수가 투입요소의 수와 산출요소 수의 합보다 2배 이상 커야 변별력이 있다고 하였다. 실제로 DEA 모형을 적용한 많은 연구들의 대부분이 DMU의 수가 투입요소의 수와 산출요소 수의 합보다 2배 이상 커야 변별력이 있다는 기준을 사용하고 있다[7].

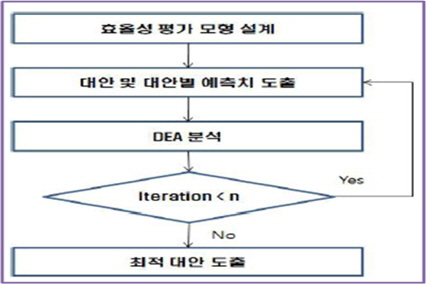

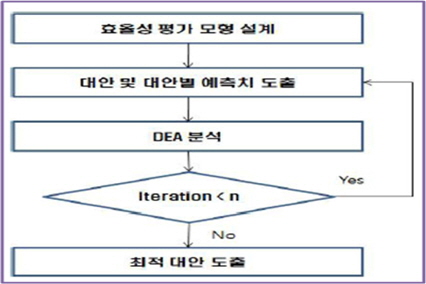

재정정보 데이터를 효율적으로 활용하기 위하여 다음 <그림 8>과 같은 모형을 제시하고, 가상의 데이터를 구성하여 단계별로 수행해야 할 사항을 설명한다.

이윤 추구가 목적인 기업의 경우는 프로젝트 또는 단위 업무에 투입되는 자원에 대한 투자수익률(ROI : Return on Investment)이 전략적 의사결정 과정에 있어서 중요한 고려요소가 된다. 이는 국방 재정정보 데이터 품질관리 활동을 수행함에 있어 부대별 효율성 측정시 유사하게 적용된다.

데이터 품질관리 활동의 모형은 4단계로 구성된다. 모형의 세부 단계별 기능을 설명하면 다음과 같다.

1단계 : 효율성 평가 모형 설계

재정정보 투입요소로 하여 데이터 품질관리 효율성을 평가하기 위한 모형을 설계한다.

2단계 : 대안 및 대안별 예측치 도출

설계된 효율성 평가 모형에 따라 재원할당 대안을 작성하고 각 대안별로 예측치를 도출한다. 대안 작성은 Interval Halving 방법을 이용하며, 예측치 조사는 설문조사, 담당자 면담, 전문가 조사, 델파이 기법 등을 활용한다. 작성된 각각의 대안은 DMU1, DMU2, ㆍㆍㆍ DMUn으로 부여한다.

3단계 : DEA 분석

DEA 분석을 통해서 효율적인 대안을 선정한다. 효율적 대안 중 최적의 대안을 찾고 최적의 대안을 포함하는 이웃 구간을 min, max 구간으로 재설정한다. 사용자가 설정한 반복 횟수를 초과한 경우는 4단계로 진행하며, 그렇지 않은 경우는 2단계와 3단계 작업을 반복 수행한다.

4단계 : 최적 대안 도출

DEA 분석 결과를 토대로 최적의 대안을 포함한 구간을 제시하거나 최적의 대안을 선정한다.

4.3. DEA 기법 사례 : 부대별 정비예산의 효율성 평가

국방통합 재정정보 Data는 경영 효율성 평가모형이 적용 가능한 자료가 산출되어야 하며, 이러한 분석모델에 의해 유용한 정보가 제공될 때 고도의 통합재정정보 시스템으로서의 기능을 완성하는 것으로 볼 수 있다. 본고에서는 부대별 경영효율성 평가가 가능하고, 아울러 전략적 재원배분이 가능한 DEA 기법을 통해 그 효용성을 제시하고자 한다.

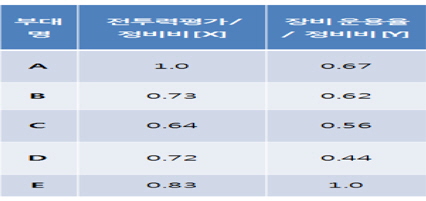

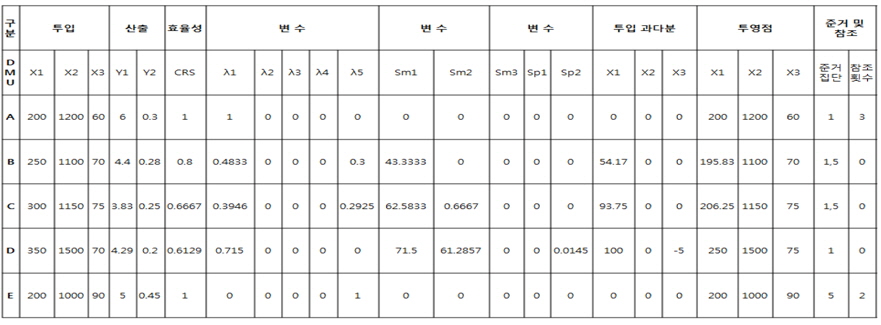

DEA 사후분석평가를 예시하기 위해 동일유형의 부대별 효율성을 위한 투입요소로써 전년도 연간 정비비 예산을 설정하였고, 산출요소로는 전년도 전투력 평가와 주요 전투장비 운용률을 설정하였다. <표 6>은 다섯개의 동일유형의 부대에 대한 입출력 데이터(가상데이터)이다. 이는 동일유형 부대(여단급 부대 사례)간 가상의 데이터 투입과 성과간의 효율성을 분석하고 부대간 효율성 측정, 비효율 부대 원인 분석, 최적 부대관리를 위한 재원 재배분, 성과목표 조정 가능 여부를 제시하기 위함이다.

DEA 입력자료

전년도 부대별 재정정보(정비비)와 전투력 평가지수, 그리고 주요 전투장비 운용률을 DEA 분석 입력자료로 선정했다. 전투력 평가지수와 주요 전투장비 운용률은 연간 전투력 측정 결과와 기동 훈련 기간, 그리고 개별 장비이력카드 등을 종합하여 실제 데이터를 입력하여야 할 것이다. 본고에서는 연구 목적상 가상의 데이터를 사용한다.

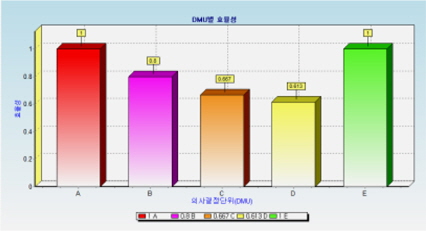

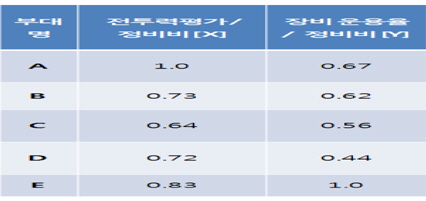

다음 <표 7>의 DEA 분석 출력 자료를 보면, 전투력 평가 측면에서는 부대 A가 가장 높은 수치를 나타내고 주요 전투장비 운용률 측면에서는 정비부대 E가 가장 높은 수치를 보여 준다.

그러나 투입된 정비비율 고려하면 부대 D는 부대 A에 대해서 150(75%)억 원의 추가적인 정비비를 투여하여 전투력 평가 측면에서는 300(25%)의 추가적인 가치를 획득하였다. 이와 같이 단위 정비비 대 전투력 평가, 단위 정비비 대 주요 전투장비 운용률이라는 효율성 차원에서 이들의 효율성 지수는 <표 7>과 같이 제시된다.

DEA 출력자료

4.3.3. 부대별 Best Practice 효율성 지수

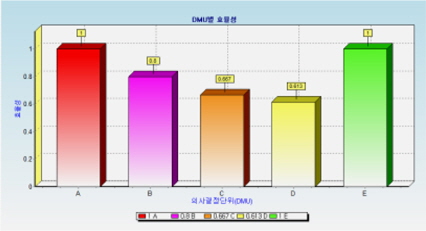

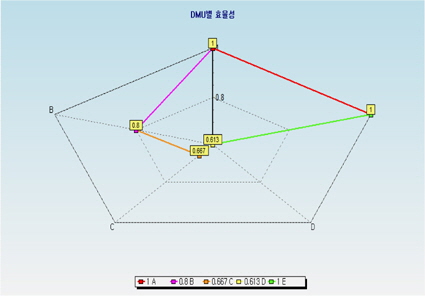

데이터 투입 대 산출의 효율성 지수에서 최상의 상황(best practice)은 부대 A와 부대 E가 되고, 이들 상황에 대한 다른 부대들의 상대적 효율성 지수 역시 <표 8>과 같이 제시된다.

DEA 효율성 지수

부대 전투력 평가 측면에서는 부대 A가 효율성이 높으며, 주요 전투장비 운용률 측면에서는 부대 E가 가장 효율성이 높은 것으로 나타났다. 따라서 부대 B, C, D가 정비부대 A의 효율성을 달성하려면 저조한 효율성을 극복하기 위한 방안으로 정비비를 줄여서 정비비 대 전투력 평가 지수를 높이는 방향으로 개선시키거나, 혹은 정비비는 그대로 두고 전투력 평가 지수를 높이는 방향으로 개선시켜야 한다. 만일 정비비 대 주요 전투장비 운용률을 높이는 쪽으로 부대 E의 효율성을 달성하고 자 한다면 앞에서와 마찬가지로 정비비를 줄이는 방향과 주요 전투장비 운용률을 높이는 방향 두가지 모두 가능하다. 이러한 최상의 상황하의 부대 효율성 지수를 <그림 9>로 제시하고 있다.

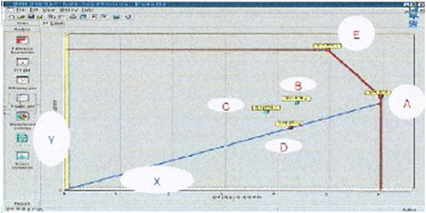

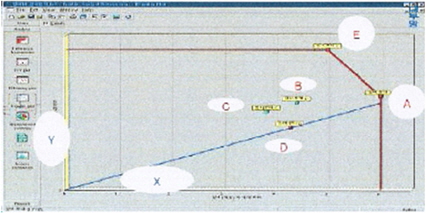

<그림 10>의 X축은 ‘전투력 평가 지수 / 정비비’가 되고 Y축은 ‘주요 전투장비 운용률 / 정비비’가 된다. 그림에서 보듯이 부대 B, C, D는 수치적으로 Best Practice인 A 또는 E의 효율성에 도달하거나, A와 E를 잇는 선분에 도달하여야 한다. A와 E를 잇는 선분에 도달한다는 의미는 정비비 대 전투력 평가 지수 면에서는 부대 A의 효율성에 뒤처지고, 정비비 대 주요 전투장비운용률 측면에서는 부대 E의 효율성에 뒤처지지만 종합적인 측면에서는 부대 A 또는 E의 효율성에 도달했다고 할 수 있는 상태를 의미하며, 그림에서 부대 B, C가 그러한 경우이다.

부대 D의 경우, 부대 E 수준의 효율성을 달성하기 위해서, 즉, 정비비 대 주요 전투장비 운용률을 0.45(70/155) 만큼 끌어올리기 위해서는 현재에서 57%(200/350) 이상의 정비비가 감축되어야 가능하지만, 부대 A 수준에 비교하여 단지 100만큼의 정비비를 감축하고 주요 전투장비 운용률을 7.1%만 올리면 같은 효율성에 도달하게 된다. 결과적으로 부대 B, C, D가 부대 A, E와 같은 수준의 효율성을 달성하기 위해서는 <표 9>와 같은 목표를 설정하여야 한다.

최적 부대별 효율성 목표

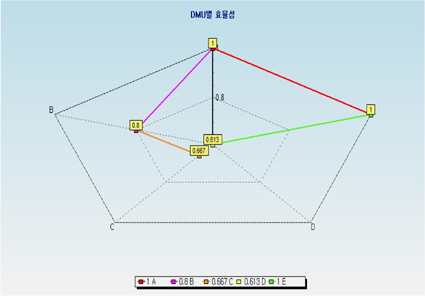

부대 A, E는 단위당 전투력 평가 지수와 주요 전투장비 운용률 면에서 Best Practice(효율적인 개체)이고, 부대 B, C, D는 비효율적인 부대이다. 부대 D의 경우, 부대 A 수준으로 효율을 높이기 위해서는 ② 정비비를 100억원 줄이고, 주요 전투장비 운용률은 7.1% 향상 ② 정비비는 50억원으로 줄이거나, 주요 전투장비 운용률은 31% 향상 ③ 정비비는 50억원으로 줄이고, 주요 전투장비 운용률은 2% 향상시켜야 한다. 다음 <그림 11>은 비효율적인 부대 B, C, D가 Best Practice(효율적인 개체)인 부대 A, E 수준과의 효율성 차이(Gap)를 보여주고 있다.

이처럼 부대 간 효율성 비교를 통해 효율성이 떨어지는 부대는 그 원인을 계량적으로 찾아내어 상대적으로 비효율적인 부분을 개선함으로써 비용 대 효과 측면에서의 혁신을 추구할 수 있다.

따라서 DEA 분석 기법은 단순한 방법으로 분석하기 곤란한 많은 부대(개체), 다양한 투입과 산출의 자료를 통계 패키지에 의해 효율성을 분석할 수 있는 모델로서, 앞으로 통합재정정보시스템에 탑재하여 사후 성과분석에 도입이 가능한 유용한 모델이라 할 수 있다.

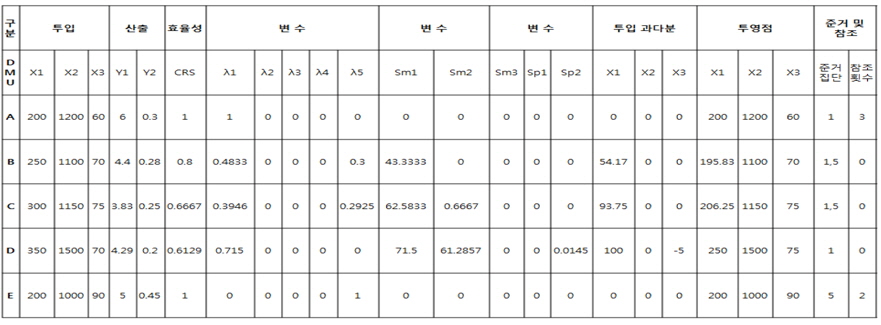

지금까지 투입지향의 DEA 기법 중 CCR(Charnes, Cooper and Rhodes) 모형으로 부대별 재정정보 데이터를 이용하여 효율성을 측정해 보았다. 다음 수식은 A부대의 효율성 측정 함수를 정의 한 것이며, 부대별 DEA 함수식을 처리한 결과는 <표 10>과 같이 요약 정리할 수 있다.

부대별 DEA 함수식 처리 결과

본 연구는 국가 재정회계의 변혁으로 복식부기ㆍ발생주의 회계제도의 도입과 디지털예산회계시스템의 구축에 맞추어 국방통합재정정보시스템에서 생성되는 재정정보의 효율성 향상 방안에 대하여 살펴보았다. 국방부는 조직 및 업무의 특성상 자체적으로 통합재정정보시스템을 구축하여 디지털예산회계시스템과 연계하는 방향으로 설계하였으나, 현재 물품이나 국유재산 등 국방자산을 관리하기 위한 자원관리시스템과 연계가 완전 정착되지 못한 실정이다. 특히 국방통합 재정정보의 활용도가 다소 미흡하기 때문에 Data의 효율성 향상을 위하여 임의 부대를 대상으로 가상의 데이터를 DEA 기법으로 분석하여 부대별 효율성을 측정하고 비효율적인 부대는 효율성이 높은 부대를 목표로 제시 하였다. 국방통합재정정보 데이터 효율화 방안은 첫째, 그동안 수작업으로 수행하거나 부분적으로 별도 전산화되어 있던 데이터 효율성 측정을 완전 자동 처리함으로써 업무를 간소화할 수 있다. 둘째, 비용편람 작성 및 통합원가 관리체계 연계로 실효성을 향상시킴으로써 동일유형의 부대별 전략적 재원배분과 단위사업 및 부대별로 실시간 재정통제 효과를 기대할 수 있다. 셋째, 재정 데이터의 산출/투입 효율성 지수(DEA)를 근거로 부대별 성과 평가 및 성과 목표를 제시할 수 있다. 또한, 재정정보 분석 자료(feed back) 활용으로 중기계획 및 예산편성시 합리적인 근거를 제시할 수 있다. 넷째, 국방재정정보 Data 전문분석 기법 제시로 재무보고(재정상태, 운영결과) 신뢰성과 투명성을 높일 수 있으며, 재정정보 데이터 관리의 기반을 조성할 수 있다. 이러한 운영결과는 국방통합재정정보 시스템이 국방 재정정보를 처리하는데 있어서 매우 효과적으로 활용될 수 있으며, 예산절감 등 조직관리 측면에서도 많은 기여를 할 수 있을 것이다.

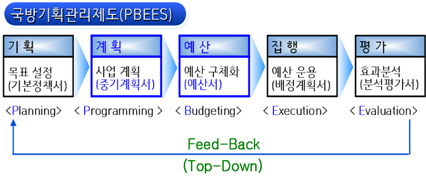

결론적으로 재정정보 데이터 효율성 분석 및 활용으로 중기계획-예산편성-집행-분석 등 국방기획관리제도(PPBEES)의 환류체계에도 적극 반영될 수 있도록 국방통합재정정보시스템 프로그램 및 사업관리를 용이하게 하고, 국방 재정업무 전 과정을 하나의 체계에서 관리할 수 있도록 하여야 할 것이다. 이를 통해 국가예산 편성/집행의 효율성을 향상시키고 불필요한 예산의 낭비를 차단할 수 있으며 Top-down 예산편성체계 기반구축을 가능하게 할 것이며, 국가 예산을 효율적으로 배분하게 될 것이다. 또한, 신뢰성 있는 재무제표와 원가자료를 내ㆍ외부 정보이용자에게 제공함으로써 국방재정의 투명성과 신뢰성 향상은 물론 중ㆍ장기 국방운영 발전에 기여할 것으로 믿는다.