This empirical study reveals following facts.

A. Among total filed cases, 27% cases did not commence, 52% cases were cancelled before the confirmation of the plan, 11% cases were cancelled after the confirmation and 10% cases were closed with success.

B. It took 25 days from the filing to the commencement in closed cases with success, 33 days in cancelled cases after the confirmation and 37 days in cancelled cases before the confirmation. The sooner the rehabilitation proceeding commenced, the smoother it proceeded.

C. It took 220 days from the commencement to the confirmation in closed cases with success and 263 days in cancelled cases after the confirmation. The requirements for the confirmation to be made within 1 year after the commencement were met in practice.

D. The amount of assets in examiner’s report was reduced to 50% in the rehabilitation plan. It implies rapid decrease of assets right before the filing and the possibility of window dressing. The amount of debts in examiner’s report increased 10% in the rehabilitation plan.

E. The correlation between the amount of assets and liquidation value could not be found. It is because the liquidation value was assessed by different criteria from the principle which regulate the accounting of assets.

F. The going concern value was estimated on the basis of sales prospects, which were made discretionally by examiners.

The findings of this empirical research suggest some further reform for the development of insolvency law and practice. Firstly, rehabilitation proceedings need to be operated to facilitate the rehabilitation of micro and small enterprises. Secondly, more detailed criteria should be applied in evaluating machineries, sales claims and stocks. Thirdly, the practice which requires examiners to calculate exact number of liquidation value should be corrected.

이 연구는 채무자 회생 및 파산에 관한 법률(이하 ‘채무자회생법’) 제3편 회생절차의 실제 진행과정과 채무기업의 내용 및 회생계획을 계량적으로 분석한 실증연구이다. 채무자회생법에 대한 해석론이나 실무처리 예에 대한 연구는 상당히 축적되고 있으나 실증 연구는 많지 않다. 넓은 의미의 기업회생 절차에 대한 실증연구로는 지금까지 두 가지가 발표되었는데1) 모두 구회사정리법에 따른 회사정리절차에 대한 것이고 채무자회생법에 따른 기업회생절차에 대한 실증연구는 아직 발표된 바 없는 것으로 보인다.

법학에서 실증연구는 여러 가지 유익을 준다. 사건의 내용이나 절차 진행을 수치적으로 보여줌으로써 대상에 대한 객관적인 시각을 갖게 한다. 또 실증연구를 통해서 법에 규정된 내용이 실무에서 그대로 적용되고 있는지를 확인하고 그렇지 않다면 그 이유가 무엇인지를 규명하여 입법적 또는 해석적 보완을 할 수 있다. 아울러 규정상의 미비점이 실무에서 어떻게 보완 교정되고 있고, 향후 어떤 입법이 필요한지에 대한 시사점을 찾을 수도 있다. 이 연구는 앞서 발표된 회사정리절차에 대한 실증연구와 상호 연구결과를 비교함으로써 우리나라 기업회생 절차가 어떻게 변화했는지 이해하는 데도 도움이 될 것이다.

이 연구에서는 2006년 채무자회생법 시행 이후 2012년 말까지 서울중앙지방법원 파산부에 신청된 법인회생사건(회생 합의부 사건, 사건번호로 ‘회합’이 부여된다)을 연구범위로 삼는다. 회생절차에는 법인 회생뿐만 아니라 개인기업의 회생(회생 단독 사건, 사건번호로 ‘회단’이 부여된다)도 있으나 회생절차를 신청하는 개인 중에는 좁은 의미에서의 기업뿐만 아니라 의사 등 전문직도 포함되어 있어서 기업회생이라고 보기에는 적절하지 않은 면이 있어 연구대상에서 제외하였다.

이 실증연구는 모두 여섯 부분으로 구성되어 있다. ‘I. 서론’에서는 연구의 목적과 범위 그리고 조사대상과 방법을 설명한다. ‘II. 사건진행 경과와 소요기간’에서는 절차진행 정도에 따른 사건수와 주요 단계별로 소요된 시간을 계산하여 사건 처리 경향을 분석한다. ‘III. 채무기업의 재무현황’에서는 자산과 부채의 규모, 자산부채 비율, 부채의 구성을 조사 분석한다. ‘IV. 청산가치와 계속기업가치’에서는 청산가치와 계속기업가치의 산정 기준을 규명하여 그 타당성을 검토한다. ‘V. 결론’에서는 실증연구를 통해서 규명된 사실을 정리하고 제도적 개선이 필요한 점을 제안한다.

2.1. 사건진행 경과 조사

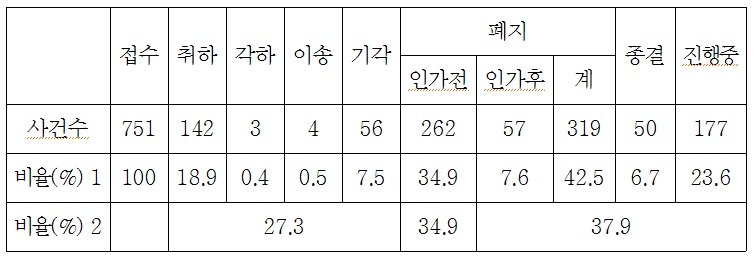

분석대상 데이터는 두 단계로 수집되었다. 첫번째 단계로 사건진행 경과를 조사하기 위한 것으로 신청이후 절차의 단계별 진행상황에 대한 자료를 수집하였다. 이를 위해 2006년 채무자회생법 시행 이후 2012년 말까지 서울중앙지방법원에 접수된 회생절차 합의부사건(법인회생사건)을 대법원 홈페이지 ‘나의 사건검색’에서 서울중앙지방법원, 회합, 사건번호, 당사자명을 입력하여 검색된 사건별로 검색하였다. 2006년부터 2012년까지 사건번호가 부여된 것은 총 866건인데 개시일을 포함하여 사건의 경과가 기재되지 않은 것이 모두 115건이 있어 이 숫자를 빼면 개시일이 기재된 사건은 총 751건이다. 이들 사건의 주요기일 및 제출서류의 목록과 제출일자를 정리하여 사건 진행 경과를 분석하였다.

2.2. 조사보고서와 회생계획안 수집 정리

두 번째 단계로 개시결정된 사건 중에서 조사보고서와 회생계획안이 제출된 사건의 조사보고서와 회생계획안을 수집하여 정리 분석하였다. 계획안 제출일이 표시된 사안은 모두 326개인데 이중 171개 사안의 조사보고서와 회생계획안을 수집하였다. 조사보고서와 회생계획안을 주로 금융기관에서 수집하였기 때문에 분석대상이 된 사안은 금융기관이 관심을 둘만한 상대적으로 건실하고 절차가 어느 정도 제대로 진행된 사안일 것으로 추측된다. 수집된 조사보고서와 회생계획안에 있는 내용을 미리 정한 양식에 맞추어 정리하였다.

2.3. 표본의 의미와 한계

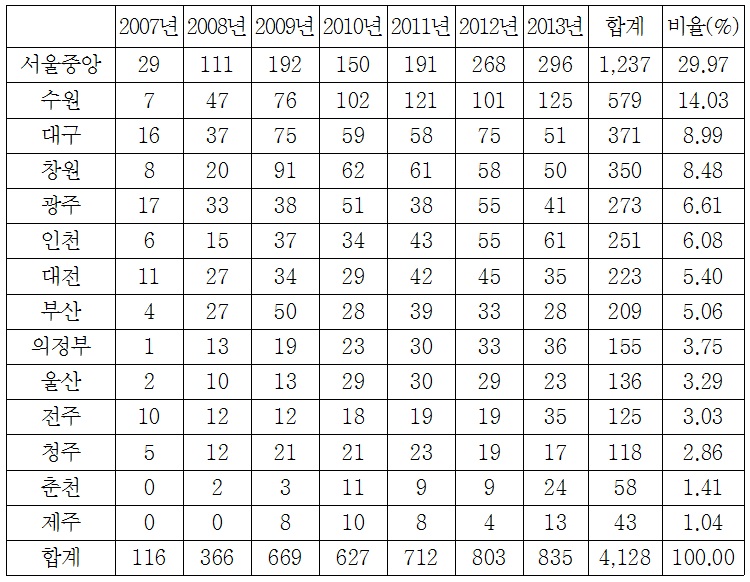

채무자회생법상 기업회생사건은 원칙적으로 채무자의 주된 사무소 또는 영업소의 소재지를 관할하는 지방법원 본원 합의부의 관할에 전속한다. 따라서 전국 14개 지방법원의 본원 합의부에서 회생사건을 처리하는데2) 각 법원별 법인회생사건 접수건수는 아래 <표 1>와 같다.

법원별 법인회생사건 접수 추이3)

연구의 대상을 지역적으로 서울중앙지방법원에 국한한 것은 세 가지 이유이다. 첫째, 사건수가 제일 많기 때문에 전국적인 대표성을 갖는다. 서울중앙지방법원의 사건 점유율은 2007년 25%, 2008년 30.3%, 2009년 28.8%, 2010년 24.6%, 2011년 26.8%, 2012년 33.4%, 2013년 35.4%로 대체로 30% 정도 된다.

둘째, 서울중앙지방법원이 우리나라 도산 실무처리를 선도한다는 점이다. 서울중앙지방법원 파산부는 2009년 설립된 이래 도산사건만을 전담하여 처리하면서 실무예를 축적하고 이를 다른 법원에 확산하고 있다.4)

셋째 인력면에서도 대표성이 있다. 2013년 말을 기준으로 하여 전국에서 도산사건을 담당하는 법관이 104.25명(업무분장을 고려한 실질인원)인데 이 가운데 28명이 서울중앙지방법원에 근무하고 있다.5)

이러한 대표성에도 불구하고 조사결과가 전국의 상황을 설명하는 것이라고 단언하기는 어렵다고 본다. 우선 우리나라 경제의 서울 집중도를 고려할 때 서울중앙지방법원에 회생절차를 신청한 채무기업의 규모와 내용이 전국 기업의 평균이라고 보기는 어려울 것이다. 동시에 서울중앙지방법원 파산부는 다른 법원에 비해 사건 처리의 전문성이 높고 안정적이어서 상대적으로 개선된 실무를 보여주기 때문에 평균적이라고 할 수는 없다.

1)오수근, “會社整理制度에 대한 실증적 연구” ⌜商事法硏究⌟ 제16권 2호 (한국상사법학회, 1997), 481~508면; 오수근, “회사정리계획의 수행에 관한 실증적 연구” ⌜企業法硏究⌟ 제19권 제4호(2005. 12) 403~424면. 2)9개 법원에는 통합재판부 형태의 파산부가 구성되어 있다. 3)법원행정처, 사법연감 2008-2014. 사건총수의 순서로 다시 정리함. 4)서울중앙지방법원 파산부는 실무예를 집적한 자료를 지속적으로 출간하고 있다. ⌜회생사건실무(상, 하)⌟, ⌜법인파산실무⌟, ⌜개인파산 회생실무⌟가 2006년 발간된 이래 2008, 2011, 2014년에 개정판이 출간되었고 이외에도 ⌜개인파산관재인 업무편람⌟(2010)과 ⌜도산절차와 소송 및 집행절차⌟(2011)가 간행되었다. 5)대법원 회생파산위원회 회의자료(2014. 4. 18) 6면.

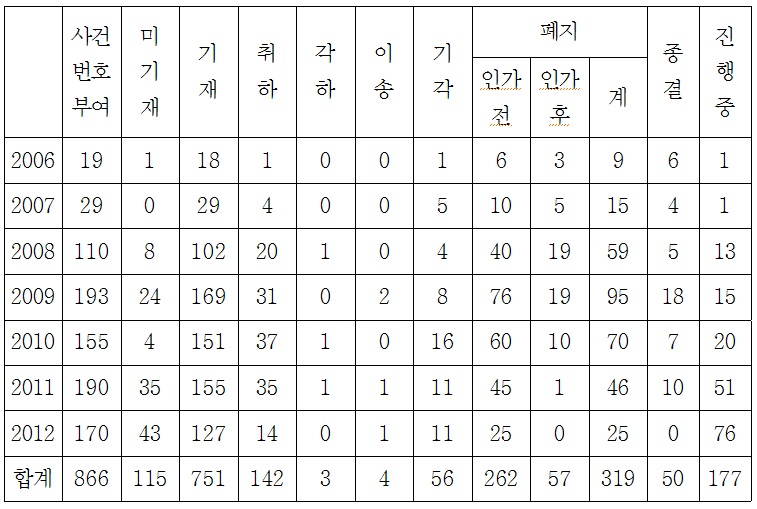

채무자회생법이 시행된 2006년 4월 1일 이후 접수된 사건으로 2012년 12월 말까지 종료(종결 또는 폐지)된 사건과 진행 중인 사건의 진행경과를 정리하면 <표 2>와 같다.

사건 진행경과

접수된 사건 수는 2008년 이후 100건을 상회하고 있다. 2008년에 사건이 급증한 것은 회생절차에서 원칙적으로 경영권이 유지된다는 메시지가 시장에 전달되었다는 증거라고 해석된다. 또 2009년에 사건이 급증한 것은 리먼 브라더즈 사태로 인하여 기업이 어려움을 겪었기 때문일 것이다. 일단 사건번호가 부여된 사안 중에서 개시일 등이 기재되지 않은 사안을 제외한 수를 접수가 되어 절차가 진행된 사안이라고 전제하고 각 항목별 비중을 보면 <표 3>과 같다.

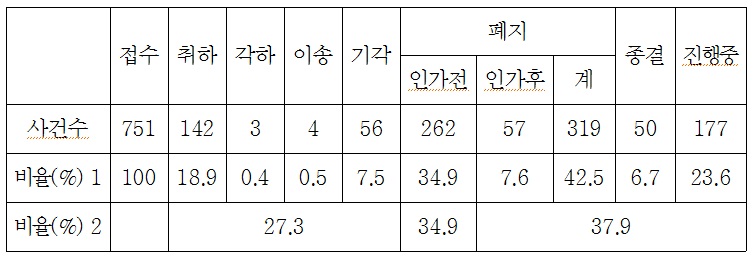

경과별 비중

취하가 18.9%에 달하는데 그 이유로 생각할 수 있는 것은 다음 세 가지이다. 첫째, 신청의 목적이 보전처분의 효과를 얻는 데 있었던 경우이다. 회생절차를 진행할 생각은 없지만 보전처분을 받아 일시적으로 채권행사의 압력에서 벗어나고자 한 경우이다,

둘째, 채권자(특히 금융기관)가 채무기업을 설득하여 취하하게 한 경우이다. 채권 금융기관은 채무기업이 회생절차를 신청하면 제공한 여신 전액이 추정손실로 분류되어 그에 상당한 금액을 대손충당금으로 적립하게 되어 손실이 현재화 되므로 회생절차 신청을 막을 유인이 있다.

셋째, 예납금을 마련하지 못하거나 신청서류를 제대로 작성하지 못한 경우이다. 이 두 경우는 각하될 사안인데 당사자가 스스로 취하하기도 한다.

회생절차가 개시되기 전에 사건이 종료(취하, 각하, 이송, 기각)된 비중이 27.3%이므로 대략 4건 중의 하나는 회생을 위한 본격적인 절차에 들어가지 않은 셈이다. 여기에 인가 전에 폐지된 34.9%을 더하면 전체 접수된 사건 중에서 62.1%에서 회생계획이 시행되지 않은 것이다.

개시되었으나 인가전에 폐지된 사건이 약 35%에 달하는데 대부분은 청산가치를 상회하는 계속기업가치가 나오지 않는 경우이고, 회생계획안이 작성되었으나 관계인집회에서 동의를 얻지 못한 경우도 있다.

개시 후 인가 전 폐지, 인가 후 폐지, 종결되는 비율은 대체로 34.9 : 7.6 : 6.7 이므로 개시된 사건 중 인가 전에 폐지될 확률은 약 71%, 인가 후에 폐지될 확률과 종결될 확률은 각기 15.4%, 13.6%이다. 진행 중인 사건은 일단 개시된 사건이라고 가정하고6) 진행중인 사건의 비율인 23.6%에 34.9:7.6:6.7의 비율을 적용하면 접수된 사건 100건 중에서 개시되지 못하는 사건이 27건, 개시 후 인가 전 폐지되는 사건이 약 52건, 인가 후 폐지 사건이 약 11건, 종결되는 사건이 약 10건이라고 볼 수 있다.

2.1. 개시 결정을 받지 못한 사건

신청에서 취하까지 최저 0일, 최고 24일, 평균 8일이 소요되었다. 개시 후 보전처분까지 소요되는 시간이 2-3일인 점을 고려하면 보전처분의 효과를 5일 정도 누린 것이다. 개시 후 각하결정까지는 최저 5일, 최고 24일, 평균 12일이 소요되었다.

신청부터 기각결정까지는 최저 10일, 최고 168일, 평균 45일이 소요되었는데 취하나 각하에 비해서 평균 소요기간이 길었다. 기각의 사유는 개시요건을 갖추지 못한 것이므로 이 기간은 신청서 보정명령에 소요되는 기간으로 생각된다.

2.2. 폐지된 사건

2.2.1. 인가전 폐지

신청부터 개시결정까지 37일, 개시결정부터 폐지결정까지 155일이 소요되었다. 종결된 사안에서 접수부터 개시까지 소요된 기간이 평균 25일임을 고려하면 인가전 폐지되는 사안은 신청준비가 부실하여 개시 단계부터 시간을 소모하는 것으로 추정된다.

2.2.2, 인가후 폐지

평균적으로 신청부터 개시결정까지 33일, 개시결정부터 인가결정까지 243일, 인가결정부터 폐지결정까지 618일이 소요되었다. 신청-개시 기간이 인가전 폐지 사안보다는 짧으나 종결 사안의 경우보다는 긴데 이는 사전준비와 관련이 있다고 생각된다.

개시결정부터 인가결정까지의 기간(243일)이 종결 사안(220일)보다 약간 길지만 회생계획안의 가결을 개시일로부터 1년 내에 하여야 한다는 채무자 회생법 제239조 제3항의 규정은 넉넉히 준수되고 있다. 종결 사안의 경우 인가-종결기간이 평균 531일임을 고려하면 일반적으로 인가 후 폐지되는 사안이 시간을 더 소모함을 알 수 있다. 결국 조기에 종결되지 않는 경우 폐지될 확률이 높다고 할 수 있다.

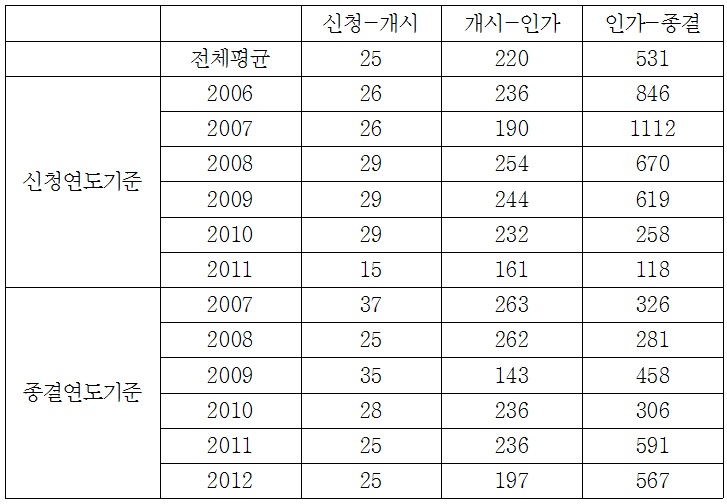

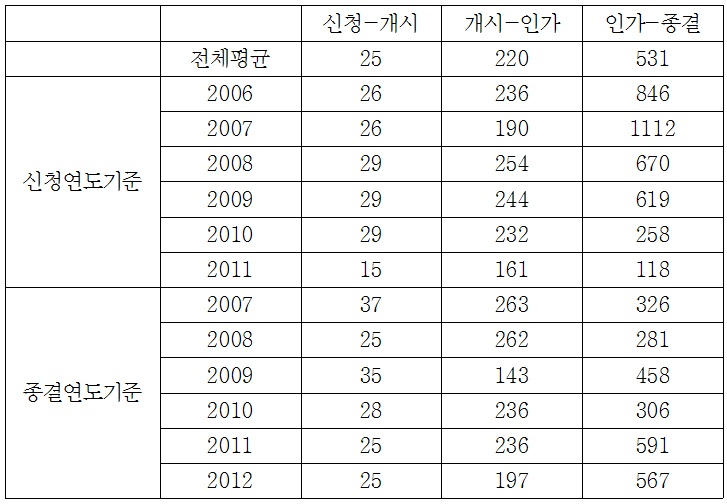

2.3. 종결된 사건 (2006-2012년 동안 종결된 사안)

종결된 사건의 단계별 소요기간(일)

신청연도를 기준으로 했을 때 신청부터 개시결정까지의 기간은 2011년에 현저히 줄어든 것으로 나타난다. 이는 관리인을 선임하지 않는 사안이 늘어났기 때문이다.7) 종결연도를 기준으로 했을 때 신청부터 개시결정까지의 기간은 일정한 경향을 보이지는 않으며 신청과 개시결정이 대부분 신청연도에서 이루어지는 것을 고려하면 통계적으로 특별한 의미가 있는 것은 아니라고 본다.

개시부터 인가까지의 기간이 평균 220일 최장 263일이어서 회생계획안의 가결을 개시일로부터 1년 내에 하여야 한다는 채무자 회생법 제239조 제3항의 규정은 넉넉히 준수되고 있다. 신청연도를 기준으로 하거나 종결연도를 기준으로 하거나 모두 2011년과 2012년에 개시결정부터 인가결정까지의 기간이 단축되었다. 그 시기에 이전에 비해 조기에 인가를 했다는 증거이다. 인가부터 종결결정까지의 기간이 점점 단축됨을 알 수 있다. 특히 2011년과 2012년에 오래된 사건을 많이 종결한 것으로 나타난다.

6)개시여부가 대체로 한 달 내에 결정된다고 보면 조사대상 사건 중 개시여부가 결정되지 않은 것은 2012년 12월 중 접수된 사건에 한정된다. 7)정준영, 기업회생절차의 새로운 패러다임, ⌜2012년 도산실무 법관연수 교재⌟, (사법연수원, 2012) 32-33면.

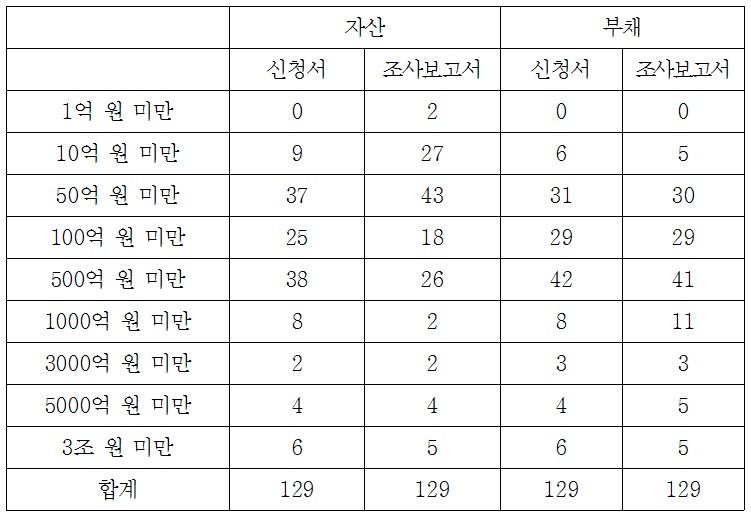

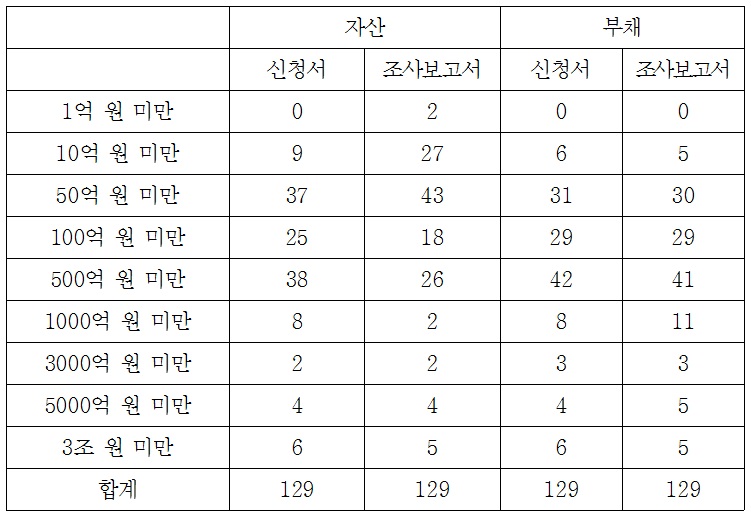

채무기업의 자산, 부채, 자본의 내용은 채무기업이 제출한 신청서와 조사위원의 조사보고서에 기재되어 있다. 채무기업의 자산과 부채의 규모는 <표 5>와 같다.

채무기업의 자산과 부채

채무기업을 자산과 부채의 규모로 분석해 보면 10억 원 미만인 소규모 기업부터 3조 원에 가까운 대규모 기업까지 광범위하게 분포되어 있음을 알 수 있다. 회생절차가 기업의 규모에 제한을 두고 있지 않으므로 당연한 결과이기는 하지만 자산 및 부채 규모의 차이가 절차 진행에서 고려될 필요가 있는 점이 있는지 점검할 필요가 있을 것이다.8)

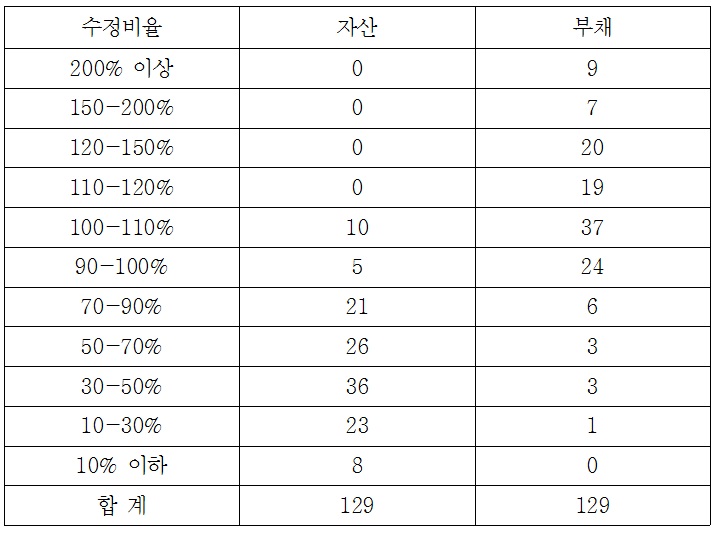

한편 신청서와 조사보고서를 대비해 보면 자산은 감소하고 부채는 증가한 것을 알 수 있다. 신청서상으로는 자산과 부채의 규모별 기업 수가 비슷했으나 조사보고서에서는 자산규모에 비해 부채 규모가 더 큰 기업의 수가 늘어났음을 알 수 있다. 조사위원의 수정 정도를 수치로 나타내면 아래 <표 6>와 같다. 수정비율은 조사보고서상의 자산총액 또는 부채총액을 분모로 하고 조사보고서상의 자산총액 또는 부채총액을 분자로 하여 퍼센트를 계산한 것이다. 조사보고서에서 자산은 평균 51.93%, 중위수 48.90%로 신청서에 비해 평균적으로는 절반 가량 줄어들었다. 반면 자산이 증가한 기업은 10개가 있다. 부채는 평균 115.10%, 중위수 106.34%로 신청서에 비해 평균적으로 약 10% 정도 증가했다. 37개 기업에서는 부채가 감소했는데 이는 도산절차 개시 전후로 부채상환이 이루어진 것을 의미한다.

조사위원 수정 정도

신청서와 조사보고서간에 차이가 생기는 이유는 우선 회계기준일에 차이가 있기 때문이다. 신청서는 신청 직전 결산자료를 근거로 하므로 직전 회계연도말을 기준으로 하지만 조사보고서는 개시일 기준으로 한다. 물론 분식회계의 가능성도 생각할 수 있다. 부채의 증가 정도보다 자산의 감소 정도가 더 큰 것을 재무사정이 악화되면서 자산이 유출된 것으로 볼 수도 있지만 자산액을 의도적으로 분식한 것으로 볼 수도 있다.

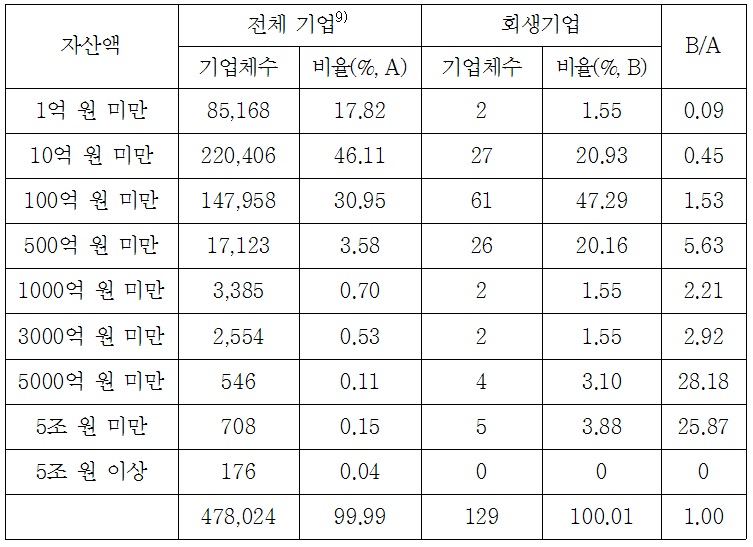

회생절차를 신청한 기업의 자산규모를 우리나라 전체 기업 규모와 비교한 것이 아래 <표 7>이다. 자산액별로 구간을 나누어봤을 때 전체 기업에서는 46.11%가 1-10억 원 규모인데 회생기업의 47.29%는 10-100억 원 규모이고, 그 규모 이상인 기업은 상대적으로 더 많이 회생절차에 들어옴을 보여준다. 즉 우리나라 기업 중에서 상대적으로 규모가 큰 기업이 주로 회생절차를 이용하고 있는 것을 알 수 있다. 다만 자산 5조원 이상의 대기업의 신청은 없다. 이는 대기업의 경우 부실가능성이 상대적으로 낮은 것이 주된 원인일 것이고 설사 부실한 경우라도 법정절차보다 기업구조조정촉진법에 따른 금융기관 관리절차(워크아웃)가 진행되는 경우가 많은 것이 부가적인 이유일 것이다.

우리나라 전체 기업 규모와의 비교

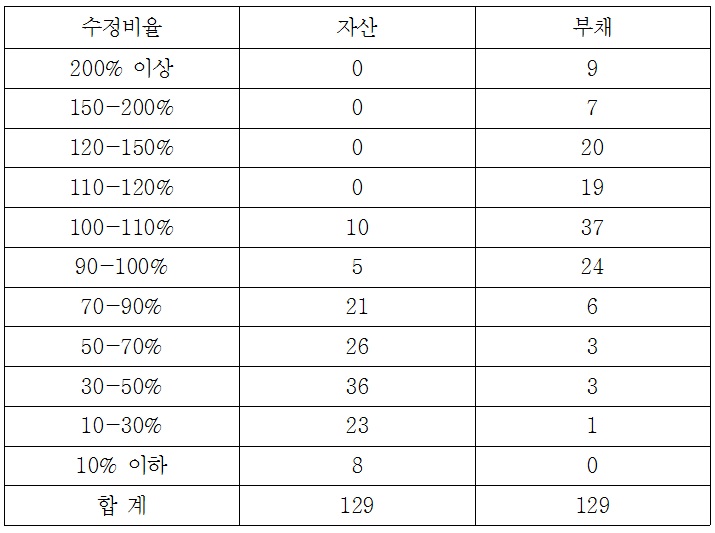

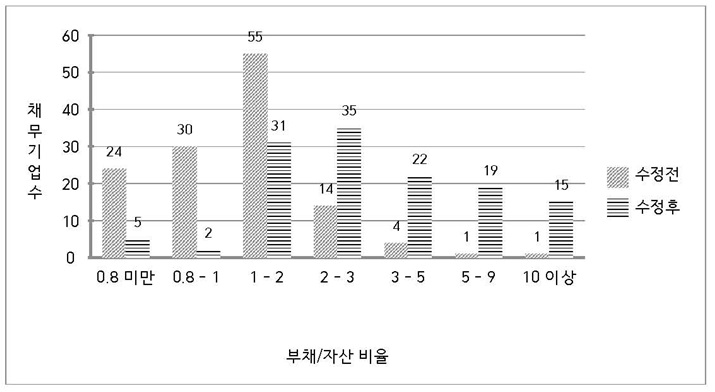

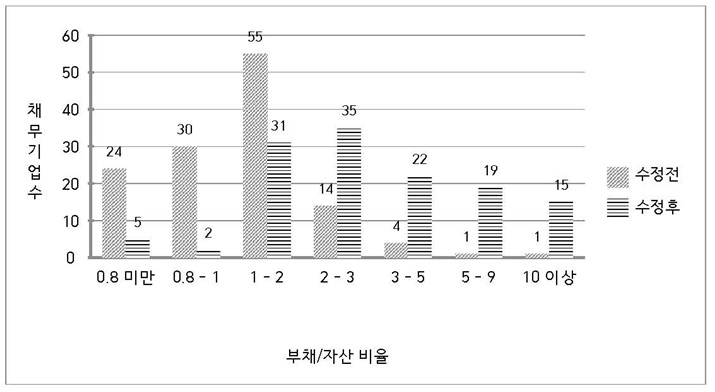

채무기업의 자산 대비 부채비율을 산정해 보면 아래 <표 8>와 같다. 채무자가 제출한 신청서상의 자산 대비 부채비율은 중위수가 1.13, 평균이 1.45인데 반해 조사보고서상 자산 대비 부채비율은 중위수가 2.71, 평균이 4.65로 재무구조가 급격히 악화됨을 보여준다. 신청서에 비해 조사보고서상 자산 대비 부채 비율의 중위수가 두 배 가량 증가한 것은 앞의 <표 5>에서 본 바와 같이 조사보고서에서 자산이 절반으로 감소되었기 때문이다. 조사보고서상 자산대비 부채비율의 평균이 중위수보다 현저하게 높은 것은 부채비율이 10이 넘는 기업이 수 개 있어 전체 평균에 영향을 주었기 때문이다. 한편 신청서와 조사보고서간에 자산 대비 부채 비율이 수정되는 정도는 자산규모에 따라 차이가 별로 없다. 또 접수연도에 따라 자산 대비 부채 비율이 개선되는 증거는 없다.

채무기업 자산-부채

대상기업의 자산 대비 부채비율이 우리나라 일반 기업과 비교해 보면, 2006-2012년 상장회사 부채비율이 대략 0.93 수준이고10) 전체 기업은 대략 1.26 수준이므로11) 신청서상으로는 큰 차이가 없으나 조사보고서상으로는 두 배 이상 차이가 있음을 알 수 있다.

자본이 완전히 잠식된 기업이 118개로 전체의 91.47%에 달하고 부채가 자본의 3배 이상인 기업이 40%를 넘어 재무상태가 매우 열악함을 보여준다. 자본이 완전 잠식되지 않은 기업 10개인데 이 기업들의 부채비율은 122- 472%이다.

3.1. 채무 금액

채무기업의 부채를 구성하는 채권은 공익채권, 회생담보권, 회생채권으로 구분할 수 있는데 단순평균으로는 0.57 : 4.9 : 94.5의 비율로 구성되어 있지만 공익채권이 전혀 없는 기업도 있고 회생채권이 조를 넘는 기업의 경우도 있어 평균치가 의미가 있어 보이지는 않는다. 대신 중위수로 보면 회생담보권은 약 12억 원, 회생채권은 약 87억 원이다. 중위수에서는 공익채권은 없다.

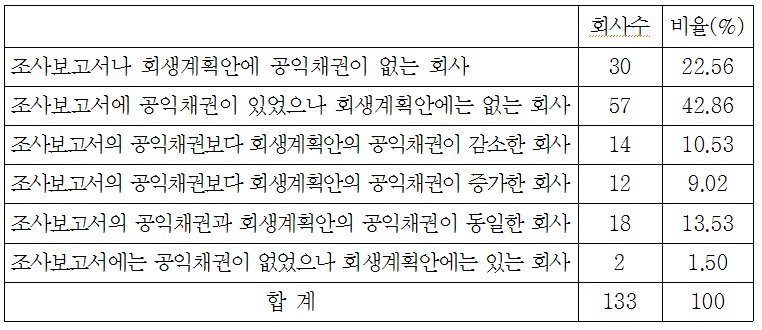

3.2. 공익채권

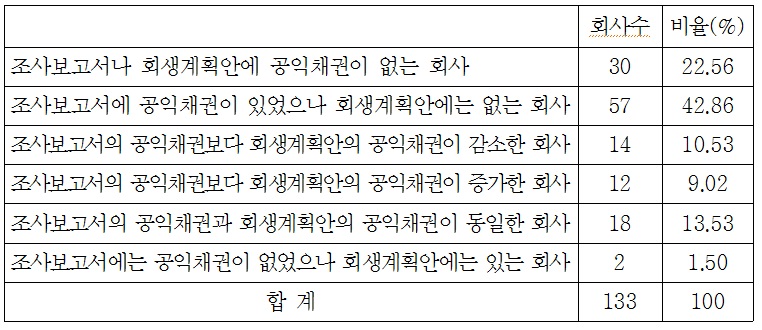

공익채권 유무

공익채권의 변화

약 30%의 회사는 공익채권이 처음부터 없었거나 신청 후 공익채권을 발생시키지 않았다. 약 43%의 회사는 회생계획안 작성시까지 공익채권을 모두 변제하였다. 약 15%의 회사에서만 공익채권이 그대로 유지되거나 증가되었다. 공익채권이 있는 기업의 경우에도 공익채권을 줄이려는 노력이 확인된다. 공익채권은 회생계획과 무관하게 변제받을 수 있기 때문에 공익채권의 변제청구가 있을 때 이를 변제할 수 있는 현금이 있어야 회생절차를 지속할 수 있다. 그 점에서 대상기업은 공익채권 변제능력이 있는 회사이고 그에 따라 공익채권이 감소한 것으로 나타난 것이다.

자산이나 부채의 규모와 공익채권의 규모는 상관관계가 없다. 공익채권액수와의 상관관계를 보면 신청서상 자산 – 0.11287, 조사보고서상 자산 – 0.10152, 신청서상 부채 – 0.10533, 조사보고서상 부채 – 0.1058으로 나타났다. 공익채권액과 회생담보권(0.341237), 회생채권(0.296118)간에도 상관관계가 없는 것으로 나타났다.

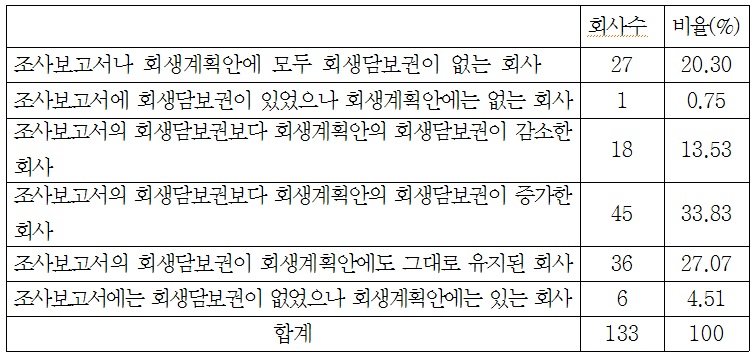

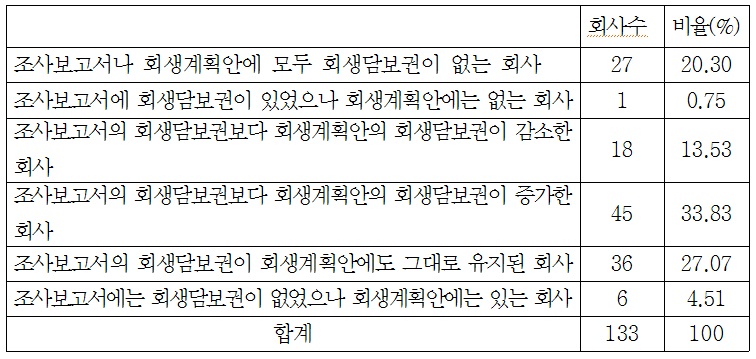

3.3. 회생담보권

회생담보권 유무

회생담보권의 변화

회생담보권의 액수는 자산 및 부채와 비교적 높은 상관관계를 보이고 있다(신청서상 자산 0,645745, 조사보고서상 자산 0.779908, 신청서상 부채 0.711053, 조사보고서상 부채 0.729818). 즉 자산 및 부채가 많을수록 회생담보권도 많다. 회생담보권이 없는 약 20%의 기업의 자산규모는 <표 13>과 같은데 자산이 소규모인 기업일수록 회생담보권이 없음을 알 수 있다. 이는 결국 담보로 제공할 자산이 없음을 의미한다.

회생담보권이 없는 기업의 자산 규모

회생담보권이 감소된 경우는 일부는 회생담보권을 변제한 것이고, 일부는 회생담보권에 대한 평가가 달라졌기 때문일 것이다.

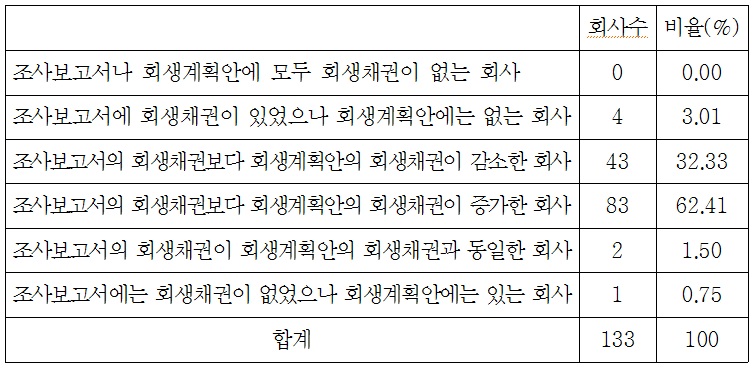

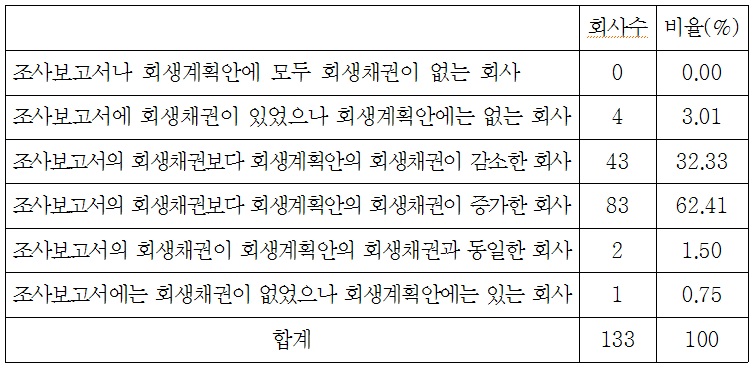

3.4. 회생채권

전체적으로 보면 약 62%의 사건에서 회생채권이 조사보고서 보다 회생계획안에서 증가해 있다. 직전 회계연도말부터 회생절차 개시시까지 회생채권이 새로 발생한 것이 주요 원인일 것이다. 주요 회생채권의 평균값을 중심으로 평균적인 회생채무를 구성한다면 회생채무 총액 88억 원 중 대여금채권 31.6억 원, 상거래채권 14.8억, 미확정구상채무 13.4억 원, 확정구상채권 10억 원, 보증채무 5.6억 원, 특수관계인채권 4.4억 원, 조세채권 1.8억 원, 기타(미확정보증채무, 집단대출보증, 임대보증금, 기업어음채무, 입회보증금채무, 임원보수채무, 영업보증금채무, 손해배상채무 등)로 구성된다.

회생채권의 변화

8)2014. 12. 30. 법률 제12892호로 개정된 채무자회생법(제293조의4부터 제293조의8)은 소액영업소득자에게 적용되는 간이회생절차를 신설하여 2015. 7. 1.부터 시행된다. 간이회생절차가 시행되면 채무자의 자산부채 규모에 따라 절차 진행에 차이가 있게 된다. 9)http://kosis.kr/statHtml/statHtml.do?orgId=101&tblId=DT_2BE0004&vw_cd=&list_id=&scrId=&seqNo=&lang_mode=ko&obj_var_id=&itm_id=&conn_path=K1&path=# 10)2006년 0.84, 2007년 0.8, 2008년 1.39, 2009년 0.95, 2010년 0.92, 2011년 0.96, 2012년 0.93 (자료: 한국상장사협의회). 11)2006년 1.05, 2007년 1.07, 2008년 1.30, 2009년 1.23, 2010년 1.15, 2011년 1.53, 2012년 1.48 (자료: 한국은행).

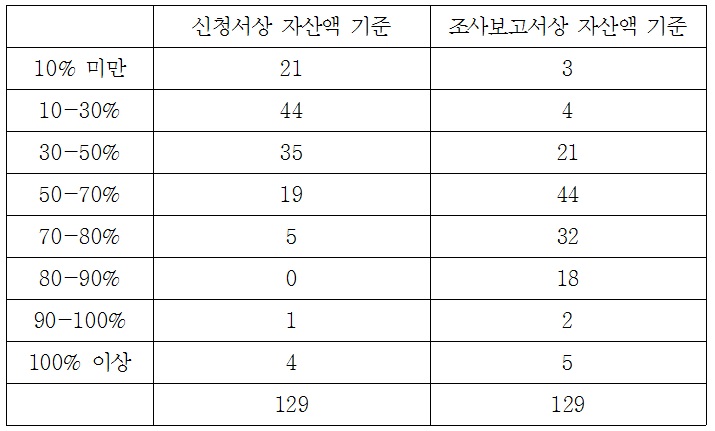

일응 청산가치는 자산에 비례할 것으로 짐작된다. 청산가치의 산정 대상이 모두 자산으로 계상되어 있기 때문이다. 자산액의 일정 비율이 청산가치일 것으로 추측되어 자산대비 청산가치의 비율을 산정해 보면 <표 15>와 같다. 단순평균을 해보면 신청서상 자산액 기준으로는 자산액의 약 30%, 조사보고서상 자산액 기준으로는 자산액의 약 63%가 청산가치가 된다.

청산가치/자산 비율

[<표 16>] 자산 대비 청산가치 비율의 중위수와 평균

자산 대비 청산가치 비율의 중위수와 평균

그러나 자산과 청산가치의 상관관계가 미미하다. 신청서상 자산액과 청산가치와의 상관계수는 0.0196, 조사보고서상 자산액과 청산가치의 상관계수는 0.0339이다. 이는 장부상 자산액이 많은 기업의 청산가치가 높지 않을 수 있다는 의미이다. 그 이유는 청산가치를 산정하는 기준이 회계기준과 다르기 때문인 것으로 해석된다.

회계에서는 기업회계기준에 따라 회계처리가 되므로 기본적으로 역사적 원가를 바탕으로 자산액을 평가한다. 반면에 청산가치 산정은 관련 예규12) 및 준칙에서13) 정한 바에 따르는데 이에 의하면, (1) 청산가치란 채무자가 청산을 통하여 해체 소멸되는 경우에 기업을 구성하는 개별 재산을 분리하여 처분할 때의 가격을 합산한 금액을 말하고, (2) 청산가치는 청산대차대조표상의 개별자산의 가액을 기준으로 하여 산정하며, (3) 다만 유형고정자산은 법원의 부동산 입찰절차의 평균낙착률을 적용하여 할인한 가액을 기준으로 산정한다.

분리처분가치를 기준으로 청산가치를 산정하는 것은 이론적으로 문제가 있지만14) 자산의 회계처리시 분리기장이 원칙이므로 분리처분가치를 기준으로 하는 것이 자산과 청산가치의 상관관계를 약하게 하는 것은 아니라고 본다. 또 부동산의 경우에는 취득원가와 공시지가가 높은 상관관계를 가지기 때문에 부동산의 입찰절차의 평균낙찰률을 적용하는 것이 회계처리와의 큰 괴리를 가져오는 원인이 되지는 않는다고 본다.

자산과 청산가치의 상관관계를 약화시키는 가장 큰 이유는 부동산 외의 기타 유형자산(기계정치 등), 매출채권 및 재고자산의 평가에서 발생한다고 본다. 이들 항목을 회계처리할 때는 취득원가를 기준으로 함에 반하여 청산가치를 산정할 때는 관리인이 취득원가와 무관하에 임의로 산정하므로 취득원가와 논리적 연관성이 없게 된다. 이러한 채권이 얼마나 있는가에 따라 자산과 청산가치 간의 상관관계가 결정된다고 본다.

2.1. 실무

계속기업가치는 회생절차 진행여부를 결정하고 회생계획을 작성하는 기초가 된다. 관련 예규와 준칙에 따르면 계속기업가치는 채무자의 미래 현금흐름을 현재가치로 할인하는 현금흐름할인법에 의해 산정한다.15) 회생 실무에서 계속기업가치는 순영업현금흐름현가, 잔존가치, 비영업자산처분가치, 국고채수익율, 위험부담률 등을 고려하여 산정된다.16) 계속기업가치의 산정은 사실상 당사자간에 다투어지는 일이 거의 없이 조사위원의 전권에 맡겨져 있다.

2.2. 설명변수의 영향력

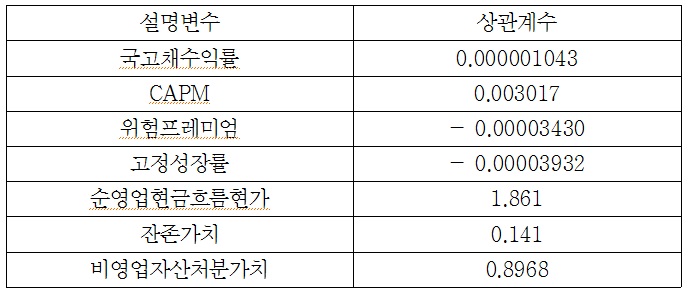

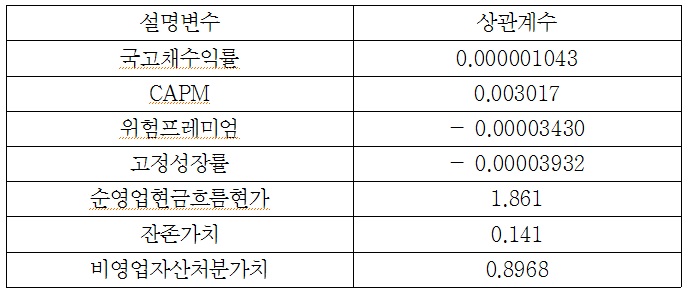

계속기업가치를 종속변수로 하고 위의 각 계산요소를 설명변수로 했을 때 각 설명변수별 상관관계는 <표 17>과 같다.

설명변수별 상관계수

위 상관계수는 설명변수 1단위가 움직일 때 계속기업가치 몇 단위가 움직이는가를 표시한 것이다. 예를 들어 잔존가치가 1단위 움직이면 계속기업가치는 0.141 단위가 움직인다는 것이다. 따라서 계속기업가치에는 순영업현금흐름현가가 가장 큰 영향력을 미치고 비영업자산처분가치와 잔존가치가 각기 그보다 약한 영향을 미친다. 그런데 순영업현금흐름현가는 매출액을 기초로 하여 산정된다. 결국 계속기업가치는 주로 매출액에 근거하여 산정된다.

2.3. 매출액

매출액은 조사위원이 판단하여 결정한다. 일반적으로 정상기업의 경우는 과거의 데이터를 근거로 하여 장래 매출액을 예상할 수 있으나 회생기업의 경우는 과거 데이터가 의미가 없으므로 일정한 시기에 달성할 목표치를 정하고 그 1차 년도부터 안분하여 매출액을 추정한다고 한다.

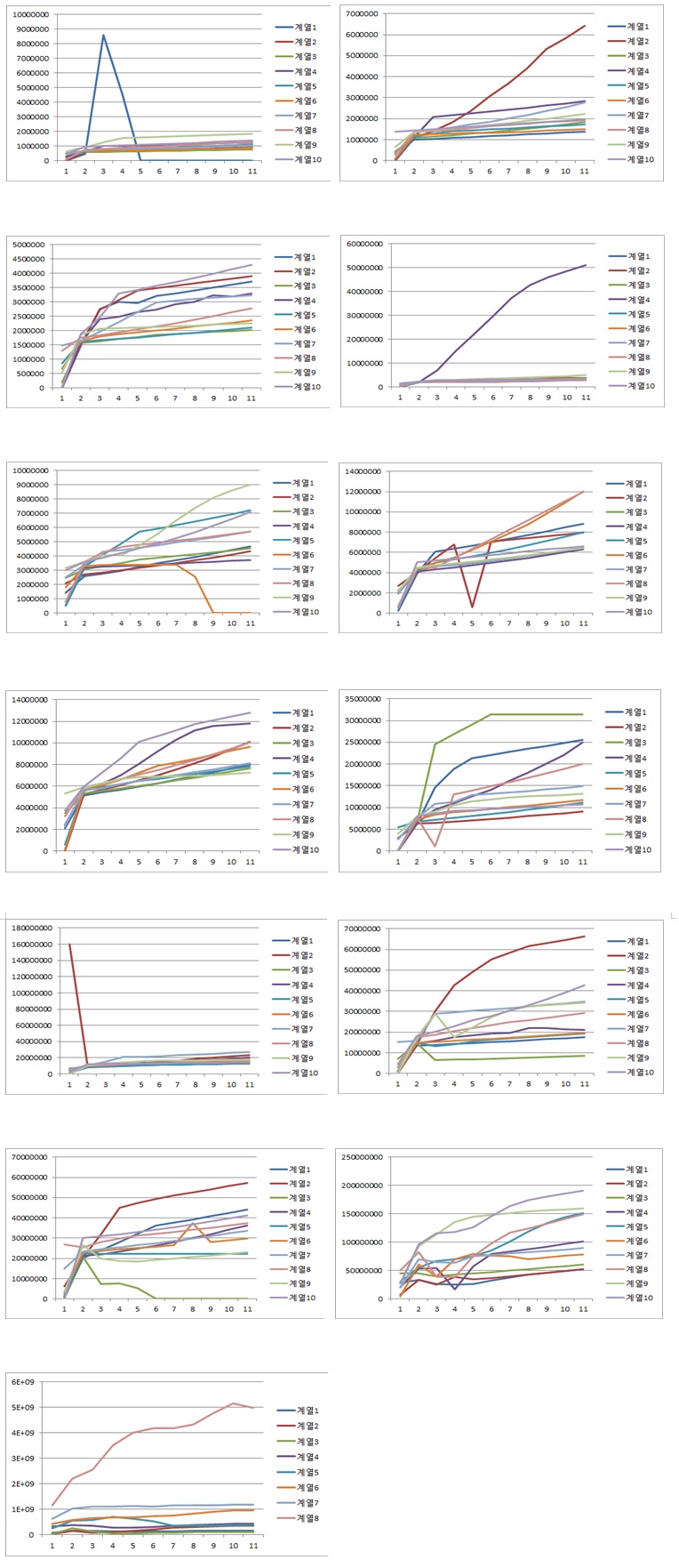

목표치의 기준으로 사용되는 것은 보통 과거 3-5년 동안의 매출액 혹은 시장점유율이다. 목표치를 얼마로 할지, 목표치를 달성하는 연도를 언제로 할지, 기간별로 어떻게 배분할지는 조사위원의 재량판단에 달려 있다. 기업의 특성, 업종특성, 경기변동 등 여러 요소가 반영될 수 있으나 그 역시 조사위원의 판단사항이다. 그런데 조사위원의 의견에 대해서 조사위원이 직접 또는 간접으로 증명을 하거나 책임을 지는 경우가 사실상 없다. 조사위원이 자기 나름의 기준과 방법으로 매출액에 대한 판단을 하면 그것으로 매출액은 결정된다.

<그래프 2>는 제1차년도 추정 매출액을 기준으로 하여 액수가 유사한 채무기업끼리 묶어 10년 간의 추정매출액을 그래프로 그린 것이다. 이 그래프에서 볼 수 있듯이 어떤 기준이 있는 것이 아니고 임의적으로 추정하고 있음을 알 수 있다.

2.4. 소결

계속기업가치에 대한 실중분석을 통해서 매출액이 자의적으로 산정되고 그 결과 계속기업가치가 객관적으로 신뢰할 수 있는 수치가 될 수 없음이 규명되었다. 계속기업가치의 산정을 조사위원에게 맡기고 확정된 숫자로 보고하게 한 것은 계속기업가치라는 개념 자체가 입법시 잘못 받아들여졌기 때문이다. 계속기업가치는 매출액 예측을 전제로 하는 것인데 매출액 예측은 객관적으로 계산될 수 있는 것이 아니고 위험을 부담하는 투자판단임을 간과하였다. 이런 점에서 계속기업가치를 근거로 하여 회생계획의 진행 여부를 결정하고 회생계획안을 작성하는 것은 논리적 근거가 취약하다고 본다.

12)회생사건의 처리에 관한 예규(재민2006-5, 최근 개정 2014. 5. 30, 시행 2014. 6. 1, 제9조 제1항. 13)조사위원의 선정, 보수기준, 및 조사 보고 사항(회생실무준칙 제2호), 최근 개정 2008. 2. 11, 7. 가. 14)오수근, “청산가치 보장의 원칙” ⌜民事判例硏究⌟ 제26권(민사판례연구회, 2007) 429-431면. : 김성용, 도산능력, 도산법연구회 발표자료(2015. 4. 27), 11면. 15)회생사건의 처리에 관한 예규(재민2006-5, 최근 개정 2014. 5. 30, 시행 2014. 6. 1, 제9조 제2항. 조사위원의 선정, 보수기준, 및 조사 보고 사항(회생실무준칙 제2호), 최근 개정 2008. 2. 11, 7. 나. 16)서울중앙지방법원 파산부 실무연구회, ⌜회생사건실무(상)⌟ 제4판(2014) 273-279면.

이상의 실증분석을 통해 다음과 같은 사실을 확인할 수 있다.

가. 접수된 사건 중 약 27%는 절차 개시가 되지 않고, 약 52%는 인가 전 폐지, 약 11%는 인가 후 폐지, 약 10%는 종결되었다.

나. 신청부터 개시결정까지 걸린 기간은 종결된 사건은 25일, 인가 후 폐지된 사건은 33일, 인가 전 폐지된 사건은 37일이었다. 빨리 개시되는 사건의 진행이 원활하다. 신청 후 1달 이내에 개시결정을 하라는 채무자 회생법 제49조 제1항의 규정은 적절하게 준수되고 있고, 2011년부터는 관리인불선임이 확대되면서 개시까지 걸린 기간이 평균 11일로 단축되었다.

다. 개시부터 인가까지 걸린 시간이 인가후 폐지사건에서는 평균 263일, 인가후 종결사건에서는 평균 220일이 소요되어 회생계획안의 가결을 개시일로부터 1년 내에 하여야 한다는 제239조 제3항의 규정은 넉넉히 준수되고 있다.

라. 채무기업의 자산과 부채 금액이 신청서와 조사보고서에서 차이가 나는데 자산은 조사보고서에서 약 50% 감소되고 부채는 조사보고서에서 약 10% 증가했다. 조사보고서에서 자산이 크게 감소한 것은 신청 직전 자산이 급격히 감소되는 점과 회계처리에서 자산이 과다하게 계상된 것이 원인인 것으로 생각된다.

마. 채무기업의 자산은 우리나라 전체 기업의 자산을 상회하고 있어 상대적으로 자산규모가 큰 기업이 회생절차를 이용함을 알 수 있다.

바. 신청서상의 자산 대비 부채비율은 중위수가 1.13, 평균이 1.45으로 우리나라 기업 일반과 큰 차이가 없는데, 조사보고서상 자산 대비 부채비율은 중위수가 2.71, 평균이 4.65로 우리나라 기업 일반과 큰 차이를 보여 부채비율이 높은 기업이 회생절차에 들어옴을 알 수 있다.

사. 부채의 구성은 다양하여 약 30%의 기업은 공익채권이 없었고, 약 20% 기업은 회생담보권이 없었다.

아. 자산총액과 청산가치는 상관관계가 낮았다. 이는 회계처리와 청산가치 산정 기준이 다르기 때문인 것으로 해석된다.

자. 계속기업가치는 매출액이 결정하는데 매출액 추정이 자의적이라는 확인을 할 수 있었다.

신청한 기업의 10% 정도가 회생에 성공한다고 해서 회생제도에 문제가 있다고 단언할 수는 없다. 회생제도의 목적이 채무자의 회생이지만 법적 절차를 통해 채무기업을 정리하는 것도 사회적 유익이 있기 때문이다. 또 채무기업의 회생 여부는 제도 자체의 효율성뿐만 아니라 채무기업의 잠재적 경쟁력에 더 의존하는 점도 간과해서는 안 된다. 이런 점에서 회생절차에서 무엇을 성공한 사례로 볼 것인가에 대해서 더 연구할 필요가 있다고 본다. 절차 진행의 신속성이라는 면에서 실무의 발전은 주목할만하다. 법에서 규정하고 있는 신청부터 개시까지 시한이나 개시부터 인가까지의 시한은 제대로 준수되고 있고 점점 더 단축되는 것을 확인할 수 있어 우리나라 도산실무에서 신속성의 문제는 상당 부분 해결된 것으로 보인다.

실증연구를 통해 얻은 위의 사실을 고려할 때 다음과 같은 제도적인 보완이 필요하다고 본다. 첫째, 자산규모가 작은 채무기업도 회생절차를 이용할 수 있도록 제도를 운영할 필요가 있다. 둘째, 청산가치 산정에서 부동산 외의 기타 유형자산(기계정치 등), 매출채권 및 재고자산의 평가에 대해 좀 더 엄밀한 기준을 설정할 필요가 있다. 셋째, 조사위원으로 하여금 매출액을 추정하여 계속기업가치를 단일한 숫자로 제시하도록 하는 실무는 개선되어야 한다.