The system of electronic registered shares was newly introduced in the Korean Commercial Law in 2011(hereinafter referred to as the “KCL”). But the KCL does not provide provision of the electronic registration procedure, effect, etc. We need to establish a special Act(rule), so recently, member of Parliament Jong-kul Lee has proposed a “Act on Book-Entry of Securities, etc. in 2014”(hereinafter referred to as the “Lee Act”). I would like to compare Lee Act and “Act on book-Entry of Company bonds, shares, etc in Japan(hereinafter referred to as the JA).”

Lee Act adopted two-tire, but the JA adopted multi-tire on the system of the Book-Entry transfer institution. Shareholder can register directly the institution or indirectly account management institution in Lee Act, but shareholder should only register indirectly account management institution in JA. However, new registration procedures for electronic registration, the enforcement of shareholder rights, such as the pledge of the Book-Entry Transfer Shares is similar.

The ownership of the rights of the share in a company, which does not have a provision on the issuance of the share certificate in its articles of incorporation, shall be determined by the description or record in the book-entry transfer account registry. However, this shall not apply in cases where there has been a “Special Account” that said company has requested be opened on behalf of said shareholder or registered pledgee.

The transfer of the Book-Entry Transfer Shares shall not take effect, unless the assignee has had the increase in the number of said Book-Entry Transfer Shares to be transferred described or recorded in the Ownership Column of the assignee’s account. In other words, the investor shall be presumed to be the lawful owner of the rights to the Book-Entry Transfer Shares described or recorded in his/her own account.

With regard to the Book-Entry Transfer Shares that have been described or recorded in the Special Account, the Participant may not apply for the book-entry transfer to the transferee account except to the account of said Participant or to the account of the issuer of said Book-Entry Transfer Shares.

The Book-Entry Transfer Institution shall promptly notify the issuer of the shareholder’s name and address, the Issue. it is said that notice of all shareholders. In this case, each of those matters shall be deemed to be described or recorded pursuant to the provisions of the record date of the KCL. The provisions of record date of the KCL shall not apply to the exercise of the minority shareholders’ right, etc. in respect of the Book-Entry Transfer Shares. With respect to the Book-Entry Transfer Shares, the minority shareholders' right, etc. may be exercised after it is proposed the owner certificate or the notice individual shareholder.

It needs to make a description or record in the Ownership Column or Pledge Column of the investor. Informally pledge can be described by Pledge column. The pledge of the Book-Entry Transfer Shares shall not take effect, unless the pledgee has had the increase in the number pertaining to the pledge described or recorded in the Pledge Column of the pledgee's account through application for the book-entry transfer.

When the investor (including a Book-Entry Transfer Institution with an Institution Account) has had an increase in the number of the Book-Entry Transfer Shares of a particular Issue described or recorded in its account through application for the book-entry transfer (limited to the Institution's Own Account, if held by the Account Management Institution), the investor shall acquire the rights pertaining to said description or record of the increase in the number in the Book-Entry Transfer Shares of said Issue; provided, however that this shall not apply if said investor has acted in bad faith or with gross negligence. It proposes to introduce a compensation fund to protect the good faith purchaser like participants protection trust contract in JA.

증권의 무권화(dematerialization)라고 하는 세계적 추세에 따라 2011년 개정상법에서는 회사가 주권을 발행하는 대신 정관의 규정으로 전자등록기관의 전자등록부에 주식을 등록할 수 있도록 하였다(356조의2 1항). 이것은 실물증권을 발행하고 유통하는데 따르는 비용절감과 법적 리스크를 해소하기 위함이다.1) 그러나 현재 회사는 주식을 전자등록 할 수가 없는 상황이다. 상법에서 전자등록주식의 근거와 그 실체적 효력만 규정해 두었을 뿐 전자등록의 절차·방법 및 효과 등에 관한 사항은 대통령령으로 정하도록 하였는데(356조의2 4항), 아직까지 법제도 정비를 완성하지 못했기 때문이다.

정부는 2011년 ⌜전자단기사채 등의 발행 및 유통에 관한 법률(이하 ‘전자단기사채법’이라 함)⌟을 제정하고 시행함으로써 증권의 전자등록 인프라 구축 및 기본 법구조를 마련하였다. 이 전자단기사채법을 바탕으로 주식, 사채 등 그 대상범위를 확대하고 증권의 전자등록과 권리이전 전반에 관한 법률체계를 완성해 나가려는 것 같다.2) 뿐만 아니라 2014년 11월 27일 이종걸의원이 대표발의한 ⌜증권 등의 전자등록에 관한 법률안(이하 ‘이종걸의원안’이라 함)⌟이 나와 있다. 일본은 ⌜사채, 주식 등의 대체에 관한 법률(이하 ‘대체법’이라 함)⌟을 2003년 6월 5일에 제정하고 그 공포 때부터 5년이 경과한 2009년 1월 5일부터 상장회사를 대상으로 전면 시행하고 있다.3)

주식의 전자등록제도를 실현하기 위해서는 복잡한 권리관계에서 발생할 수 있는 다양한 문제에 대한 사전적 법리 검토와 대책 마련이 필수적이다. 이미 증권예탁결제제도나 전자단기사채법에서 축적한 제도적 설계 및 운영 경험이 있지만, 그것만으로는 미흡한 부분이 다수 존재할 것이라 생각되고, 향후 법이 미처 예상하지 못한 사례도 발생할 수 있으리라 본다. 이 논문에서는 이종걸의원안과 일본 대체법을 참조하여 주식의 전자등록과 특별법 제정 시에 예상되는 주주 보호 방안에 관해서 검토해 보기로 한다.

그런데 각 법제마다 사용하는 용어가 달라 용어 사용에 혼란이 있을 수 있다. 이 논문에서는 상법상의 용어를 중심으로 사용하면서 가급적 통일된 용어를 사용하되, 각 법제 내용을 서술할 때에는 그 고유한 용어를 그대로 사용하기로 한다.

1)경제협력개발기구(OECD)에 가입한 34개국 중 32개국이 유가증권의 무권화(dematerialization) 및 전자등록제도를 시행하고 있다. 2)박철영, “전자증권제도와 주식의 담보”, ⌜금융·증권법제의 최근 과제와 전망(2015년 한국경영법률학회 정기총회 및 동계공동학술대회)⌟(한국경영법률학회, 2015. 2), 47쪽. 3)始關正光, “電子公告制度·株券等不發行制度の導入(Ⅱ)”, ⌜商事法務⌟ No. 1707(商事法務硏究會, 2004. 9. 5), 13면.

상법상 주식의 전자등록제도(electronic registration system of uncertificated stock)는 회사가 정관으로 주권을 발행하지 않고 전자등록기관의 전자등록부에 주식을 등록하는 것을 말한다(356조의2 1항). 전자등록제도는 주권의 무권화를 실현하여 주권발행에 따르는 비용을 절감하고 실물 유통과정에서의 법적 위험성을 제거하기 위함이다.

전자등록부에는 주주권이 기재되고 표현되어 있는데 이러한 전자등록부가 유가증권의 성질을 갖게 되는가. 통설은 전자등록부가 일반 유가증권처럼 권리가 증권에 화체된 것이 아니란 점,4) 전자등록제도는 증권상 법률관계의 발생·이전 등을 전자등록기관에서 관리하는 전자적 등록부에의 등록(registration)에 따라 인정하는 제도라는 점에서 유가증권성을 부정한다.5)

생각건대, 전자등록부상에 기재된 권리는 주권의 무권화로 이미 무권화 형태로 발행된 주식을 권리의 이전 등 유통을 위하여 기록한 것에 불과하다.6) 따라서 전자등록부의 법적 성질을 유가증권성으로 파악할 수는 없다고 본다.

상법상 주주명부에 기재되는 사항이 전자등록부에 기재하는 사항과 완전히 일치하지는 않지만, 전자등록부의 기재사항에서 주주의 현황과 주주권의 귀속관계를 파악할 수 있다. 그래서 자본시장법상 실질주주명부를 전자주주명부로 작성한 것이 전자등록부라고 볼 여지도 있다. 사실 상장회사에서는 전자등록부가 주주명부 보다 더 신속하고 정확하게 주주의 현황과 권리의 귀속관계를 알 수 있게 해 준다. 더욱이 전자등록방식을 직접등록방식 형태로 하면, 전자등록부에 실시간으로 구체적 주주권 및 질권의 귀속내역을 알 수 있으므로, 주주명부제도와 명의개서제도를 존치시킬 필요성이 없게 된다. 이에 전자등록기관이 발행회사에게 주주명세를 통보하여 주주명부를 작성하게 하는 것 보다는 전자등록기관이 주주명부를 작성하여 이를 발행회사에 통보하는 것이 효율적이고 간명하다는 주장이 있다.7) 즉 전자등록부를 주주명부에 갈음하는 방법이 가장 효율적이고 합리적이라는 주장이다.8) 실제 2007년 상법개정(안)에서는 전자등록부를 주주명부로 본다는 규정이 있었다(동법 개정안 356조의2 1항).9)

주주명부는 주식의 전자등록을 도입한 경우와 그렇지 않은 경우 그리고 전자등록 특별법에 의한 경우 세 가지로 구분되고 그 법적 지위가 다른 것으로 보인다. 이것은 주식의 이전방법에 따라 주주명부의 효력이 달라지기 때문이다. 전통적으로 주권을 발행하는 회사의 경우 주권의 교부에 의하여 회사 이외의 당사자간에 권리이전의 효력이 발생하므로 주주명부의 명의개서는 권리취득자가 회사에 대하여 권리자임을 주장하기 위해 필요하다. 또한 주주명부의 기재에 의해 주권의 제시없이도 적법한 권리자로 추정되어 권리행사를 할 수도 있고, 이 때 회사에게도 면책적 효력이 인정된다.

그러나 전자등록 주식의 주주명부는 전통적인 주주명부와는 다르다. 상법은 주식의 양도나 입질은 전자등록부에 기재하여야 효력이 발생하는 것으로 하여(356조의2 2항), 권리이전의 당사자간에도 전자등록부에 기재가 되지 않으면 양도나 입질의 효력을 인정하지 않는다. 또한 주식양도의 경우 주주명부의 명의개서는 기준일에 전체주주의 통지를 전자등록기관으로부터 받은 경우에 이루어지므로 그 이외의 평상시에 주주명부는 실질주주를 나타내지 못하는 형식적 장부가 되고 만다. 더욱이 소수주주권을 행사하는 개별 주주 확정에 있어서는 전자등록기관의 주주확인 통지 또는 그 증명서에 의해 소수주주권을 행사할 수 있고 주주명부에 기재된 주주라도 이러한 확인 또는 주주통지가 없다면 권리행사가 불가능하다. 따라서 이 경우에는 전자등록부의 기재효력이 주주명부의 효력 보다 앞선다고 볼 수 있다.

그렇지만 주주명부는 회사가 작성·비치하는 회사의 장부이고 전자등록부는 전자등록기관이 작성하는 장부이며, 주주명부는 회사가 언제든지 확인 가능한 자기장부인데, 전자등록부는 법률상 근거없이는 그 기록 내용을 볼 수 없는 타인의 장부이다. 또한 주주명부는 주주 및 질권자의 대 회사에 대한 효력임에 대하여 전자등록부는 유통시의 제3자에 대한 효력에 중점을 둔다는 점에서 차이가 있다. 그리고 약식질과 등록질의 구분을 위해서는 주주명부의 존치가 필요하다. 따라서 주주명부제도를 폐지하는 것은 바람직하지 않다.

회사설립시 정관에다 규정을 두면 주권을 발행하지 않고 주식을 전자등록할 수 있다. 이 경우 회사 설립 후 주식의 양도, 질권설정, 신주발행 등의 경우에는 등록기관의 계좌간 대체 기재로 하게 된다. 따라서 상법상 주권발행전 주식양도제한규정(335조 3항), 주권에 의한 주식양도규정(336조), 주권교부에 의한 기명주식의 입질(338조), 주권불소지제도(358조의2), 주권의 선의취득(359조), 주권의 제권판결(360조)규정 등 실물을 전제로 하는 규정은 더 이상 적용되지 않는다. 이것을 분명히 하기 위해 상법에서 명문으로 배제규정을 두는 것이 바람직하다.

회사가 성립 후 지체없이 전자등록을 하지 않고 있는 경우에 주주는 주식양도나 질권설정을 어떻게 하여야 하는가. 현행 상법상은 제335조 제3항을 유추적용하여 전자등록전에는 양도나 질권설정할 수 없지만, 회사성립 후 또는 신주발행후 6월이 경과한 때에는 전자등록없이도 양도나 질권설정할 수 있다고 해석함이 타당하다.10) 입법론으로는 주주명부에 기재하고 양도나 질권설정할 수 있도록 하고 그 주주명부에는 회사나 제3자에 대한 대항력을 인정함으로써 전자등록전의 주주를 보호하는 것도 한 방법이라 생각된다.

기존의 회사가 정관을 변경하여 기발행 주식을 전자등록할 수 있다. 상장회사의 경우 전자등록의 계좌간 대체제도에 관한 특별법이 제정된다면 일정 시점에 일괄적·의무적으로 전자등록하는 규정을 두어야 할 것이다. 일본 대체법에서는 공포 때부터 5년 경과 후인 2009년 1월 5일부터 상장회사는 일제히 전자등록으로 전환할 것을 의무화하였고 기발행된 주권은 모두 무효로 하였다.11)

주식을 전자등록한 경우에도 발행인이 실물증권을 발행하는 것은 금지하는 것은 바람직하고 주주의 청구가 있어도 마찬가지로 처리해야 한다. 그렇지만 회사가 여러 종류의 주식을 발행하고 있는 경우 어느 종류주식은 실물발행하고 어느 종류주식은 전자등록하는 것은 허용되지 않는다고 본다. 이것은 실물과 전자등록의 병행 발행으로 초래되는 비용문제와 사무의 번잡 때문이다.12) 일본의 경우 주식 전부에 대해 무권화한 경우 어느 종류의 주식은 대체등록하고 다른 종류주식은 대체등록하지 않아도 되도록 하고 있는데, 우리의 경우도 전자등록하지 않는 무권화 발행이 가능하다면 전자등록한 종류주식과 그렇지 않은 종류주식이 허용될 수 있을 것이다.13)

한편 전자등록됨으로써 기존의 규정을 변경해야 하는 경우가 많은데, 첫째 정관으로 이사가 가질 주식의 수를 정한 경우는 이사가 그 수의 주권을 감사에게 공탁하도록 하는 자격주제도는(387조), 전자등록 후 그 증명서를 공탁해 놓도록 하는 규정을 마련해야 할 것이고, 신주발행무효의 판결이 내려지면(431조 1항, 2항) 이를 곧바로 전자등록기관에 통지해서 이전을 금지하고 무효화 시켜야 하는 등의 제도 정비가 필요하다. 또한 주권의 공유제도는 전자등록제에서 사용하기가 어렵게 될 것으로 보인다.

주식의 전자등록제도는 실체법적인 면이 있지만, 전자등록 인프라 구축 및 절차 등과 같이 시스템 및 절차법적 측면이 크다. 그러다 보니 각국에서는 전자등록에 대한 특별법 제정을 선호하는 경향이 있다.

우리 상법은 전자등록의 실체적인 효과를 규정하면서도 전자등록의 절차·방법 및 효과 등 그 구체적인 사항은 대통령령으로 정하도록 하였다(356조의2 4항). 그런데 상법상 주식의 전자등록제도의 구체적인 모습은 특별법상의 전자등록제도와 함께 제도가 설계되어야 하는데, 아직까지 미완성이라 그 유용성이 전혀 발휘되지 못하고 있다. 그런데 상법에 주권의 무권화라는 목표하에 주식의 전자등록제도를 입안한 것에는 그 방향성에 약간 의문이 든다. 왜냐하면 전자등록을 함에는 등록비용과 유지비용이 들어가고,14) 전자등록의 목적이 무권화에도 있지만 실제는 주식의 양도에 중점을 두고 있는 제도라 보면 주로 상장회사나 대규모의 회사를 대상으로 한 제도라 할 수 있다. 따라서 중소규모 비상장회사의 경우 실제 주권을 발행하지 않는 회사에서 전자등록제도를 활용할 수는 없어 보인다. 그렇다면 상법상 주권의 전자등록제도는 그 근거를 입법화한 것에 의미가 있을 뿐 실제의 모습은 특별법에 모두 위임되어 있다고 해도 과언이 아니다. 만약 주권의 무권화에 의하여 회사의 비용절감과 실물의 양도에 따르는 법적 위험을 제거해 주기 위한 목적이라면 상법에서는 주권의 무권화에 중점을 두고 규정하는 편이 낫지 않을까 싶다. 일본 회사법이 그러한 입법례이다. 일본 회사법은 그 회사 주식에 관하여 주권을 발행한다는 뜻을 정관에서 정한 회사(주권발행회사15)), 대체법의 대상이 되는 회사로 주권을 발행하지 않는 회사(동법 18조 1항, 140조, 141조),16) 주권을 발행하지 않으면서 대체제도의 대상으로도 되지 않는 회사17) 세 가지 유형을 규정하고 있는데, 정관에 별다른 규정이 없는 한 주권을 발행하지 않는 회사가 원칙이다.18) 우리의 경우 전자등록하였다가 말소하는 때에는 주권발행회사로 되돌아가게 되는데, 주권발행에 따른 비용도 문제이고 주권발행전에 주식양도시 주주보호 방안도 문제이다. 따라서 회사법에서는 주권불발행을 먼저 규정하고 그 회사 중에서 전자등록 할 수 있도록 하는 것이 합리적일 것이다.

4)정경영, “전자증권의 법적 성질과 전자등록제도에 관한 고찰”, ⌜상사법연구⌟ 제22권 제3호((사)한국상사법학회, 2003. 10), 131쪽; 김순석, “주식 등의 전자등록제도 도입에 따른 주주 보호 방안”, ⌜상사법연구⌟ 제22권 제3호((사)한국상사법학회, 2003. 10), 287쪽; 김재범, “2007년 상법개정안의 주식 전자등록제도”, ⌜IT와 法硏究⌟ 제2집(경북대학교 법학연구소, 2008. 1), 17쪽; 손진화, “주식 등의 전자등록제도의 도입방안”, ⌜상사법연구⌟ 제22권 제3호((사)한국상사법학회, 2003. 10), 87쪽; 안성포, “일본의 주권불발행제도에 관한 고찰”, ⌜상사법연구⌟ 제24권 제2호((사)한국상사법학회, 2005. 8), 36쪽. 5)서울대학교 금융법센터, ⌜전자증권제도 법제화 방안⌟(2014. 9), 7쪽; 정찬형, “전자증권제도의 도입에 따른 법적 과제”, ⌜상사법연구⌟ 제22권 제3호((사)한국상사법학회, 2003. 10), 17쪽. 6)전자증권의 발행등록이란 용어를 사용하는 경우가 있는데, 이 용어에는 의문이 있다. 실물주권을 발행하고 예탁하는 예탁결제제도하에서는 일괄예탁제도에 의하고 예탁결제되는 주식은 예탁결제원 명의로 발행되나, 전자등록은 발행회사가 이미 무권으로 발행한 주식(무권화된 유가증권)을 주주명부에 기재하여 등록하고, 이미 발행한 사항을 권리이전의 편리성을 위해 전자등록부에 기재하는 것뿐이다. 이것을 발행등록이라 하면 전자증권으로 발행하는 것으로 오해할 소지가 있다. 7)박철영, 앞의 논문, 53쪽. 8)정승화, “전자투자증권의 법적 과제”, 전자금융의 법적 과제(Ⅰ): 전자유가증권을 중심으로(한국법제연구원, 2002), 99쪽. 9)김재범, 앞의 논문, 13쪽. 10)심인숙, “주식 및 사채의 전자등록제 도입에 관한 상법개정안 고찰”, ⌜상사법연구⌟ 제28권 제3호((사)한국상사법학회 2009, 11), 228쪽. 11)始關正光, 앞의 논문(Ⅱ), 13면. 12)始關正光, “電子公告制度·株券等不發行制度の導入(Ⅴ)”, ⌜商事法務⌟ No. 1711(商事法務硏究會, 2004. 10. 25), 28면: 그렇지만 전자등록제도와 예탁결제제도를 병행한다면 이것도 가능할 것이다. 13)예컨대, 보통주식을 전자등록하고 의결권제한종류주식은 실물발행하지 않고 주주명부의 기재에 의해 양도하고 대항하도록 하는 방안이다. 14)김재범, 앞의 논문, 10쪽. 15)주권발행회사라도 공개회사가 아니라면 주주의 청구가 있을 때까지 주권을 발행하지 않을 수 있도록 하였다(일회 215조 4항). 16)일본의 대체법에 대한 소개로는, 안성포, “전자등록제도의 도입을 위한 입법론적 고찰”, ⌜중앙법학⌟ 제7집 제2호(중앙법학회, 2005. 8), 226쪽 이하; 허항진, “일본의 주권전자화제도와 주요 실무적 쟁점에 관한 고찰”, ⌜비교사법⌟ 제17권 제1호(한국비교사법학회, 2010), 350쪽. 17)始關正光, “電子公告制度·株券等不發行制度の導入(Ⅲ)”, ⌜商事法務⌟ No. 1708(商事法務硏究會, 2004. 9. 15), 32면. 18)江頭憲治郞, ⌜株式會社法⌟(有斐閣, 2014), 173면.

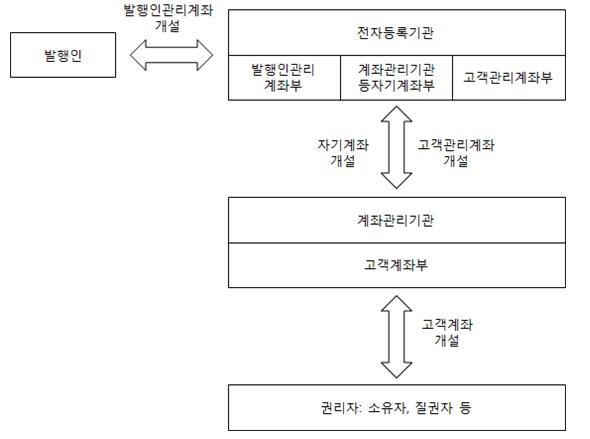

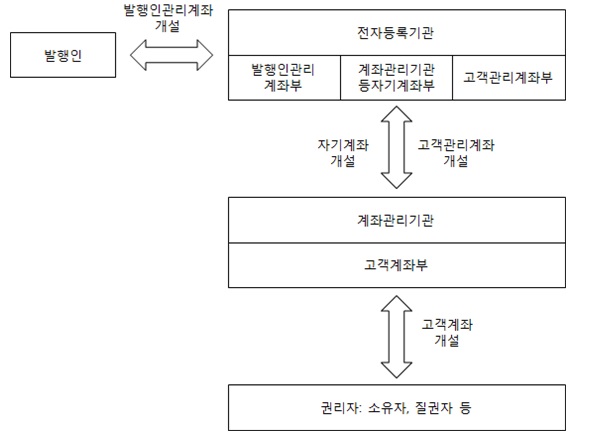

전자등록 주식에 관한 법리는 전자등록 인프라 구조, 등록기관의 업무와 권한, 전자등록부의 필요적 기재사항 등이 전제가 되어야 논의를 진행할 수가 있고, 그러한 제도적 설계에 따라 법률관계도 각각 달라진다. 그러나 아직까지 정부의 입법안은 공표되지 않았다.19) 이에 유사한 법제로 자본시장법에서는 실물주권의 예탁과 예탁주식의 유통에 관해서 규정하고 있다(동법 294조 내지 323조). 또한 증권의 전자등록의 사전 시범적 법률이면서도 그 검증과정이라 할 수 있는 전자단기사채법이 2011년 7월 14일 제정되어 시행되고 있다. 그리고 증권의 전자등록에 관한 법률안으로는 2014년 11월 27일 이종걸의원이 대표발의한 이종걸의원안이 제안되어져 있다. 이런 법률 또는 법률안으로 추정컨대, 전자등록 대체에 대한 특별법의 구조는 다음과 같은 내용으로 요약할 수 있다. 첫째, 전자등록제도의 참가자에는 발행인, 전자등록기관, 계좌관리기관, 투자자(주주, 질권자, 기타 이해관계자 포함)를 포함한다. 둘째, 전자등록 주식의 구조는 복층식(two-tire)을 예정하고 있다. 이는 일본 대체법의 다계층식(multi-tire)과20) 다른 것으로 판단된다. 셋째, 전자등록방식은 간접등록방식을 원칙으로 하면서 투자자가 전자등록기관에 직접 등록하는 것도 허용하는 혼합형이다. 넷째, 그 절차는 발행인이 발행인계좌 개설을 하면 전자등록기관은 발행인관리계좌부를 작성한다. 투자자가 계좌관리기관에 고객계좌를 개설하면 계좌관리기관은 고객별로 고객계좌부를 작성하며, 계좌관리기관은 전자등록기관에 자기계좌 및 고객관리계좌를 개설하고 전자등록기관은 자기계좌부 및 고객관리계좌부를 작성한다. 이하 논의에서는 기본적으로 이러한 구조를 바탕으로 하여 진행하기로 한다.

현재 예탁결제제도를 이용하고 있는 상장회사의 경우 전자등록 특별법을 제정하면, 그 시행일에 일제히 전자등록의 대상주식으로 전환되는 것으로 간주하는 것이 필요하다. 일본 대체법은 2003년 6월 5일 제정되고 그 준비과정을 거쳐 5년 후인 2009년 1월 5일부터 시행되었는데, 그 시행일에 맞추어 일제히 대체주식으로 간주한다는 규정을 두었다. 이종걸의원안도 동법안 시행일에 등록대상주식으로 간주한다는 부칙 규정을 두고 있으며(동법안 부칙 3조 1항), 나아가 발행인의 정관, 해당 주식 등과 관련된 계약 등은 주식이 전자등록된다는 취지로 변경된 것으로 간주한다(동법안 부칙 4조). 따라서 그 이후 실물주권은 무효가 되며 이것을 양도하더라도 선의취득이 되지는 않는다.

주권을 일괄 전자등록할 때 투자자는 계좌관리기관에 고객계좌를 개설하고 이를 통지하여야 신규로 전자등록하게 된다. 만약 투자자가 고객계좌를 개설하여 통지하지 않은 경우 또는 공시최고절차를 밟고 있는 사고 주식의 경우에는 그 주주를 보호하는 방안이 필요하다. 일본 대체법은 특별계좌제도를 두고 그러한 주주 및 질권자를 보호하고 있고, 이종걸의원안도 발행인은 명의개서대행회사에 특별계좌를 개설하고 관리하도록 하고 있다(동법안 48조 1항). 이 특별계좌에 등록된 주식은 계좌간 대체등록이나 설정된 질권내역을 변경 등록할 수 없다(동법안 48조 2항). 특별계좌에 등록된 주주를 보호하기 위함이다.

예탁결제제도하에서는 원칙적으로 약식질만이 가능한데, 주식의 신규전자등록으로 기존의 약식질권자를 보호하는 방안이 필요하다. 왜냐하면 약식질권자는 전자등록됨으로써 질권의 성립요건인 주권의 점유가 무효화되기 때문이다. 그래서 일본 대체법은 약식질권자는 당해 질권자의 성명 및 주소를 주주명부에 기재해 줄 것을 발행회사에 청구할 수 있도록 하여 그 질권자를 보호하고 있는데, 이것을 특례등록질이라 한다.21) 특례등록질은 질권설정자의 청구에 의하여 주주명부에 기재된 것은 아니기 때문에 그 권리내용은 주권발행회사의 약식질과 동일하다. 이종걸의원안은 특례등록질 규정을 두고 질권자 단독으로 발행인에 대하여 주주명부에 등록질권 설정을 청구할 수 있도록 하고 있으며(동법안 부칙 5조 1항), 주주명부에 질권설정자 명의로 명의개서가 되어 있지 않은 경우 회사에 대해 명의개서와 함께 질권설정해 줄 것을 동시에 청구할 수 있도록 하고 있다(동법안 부칙 5조 1항, 2항). 이것은 질권설정자인 주주의 이해에 관계되는 것이므로 약실질권의 특례 신청을 하는 경우 약식질권자가 지체없이 해당 사실을 질권설정자에게 통지하도록 한 것이다(동법안 47조 4항).

그런데 신규전자등록 시 주주 또는 질권자 등 이해관계자 보호를 위해서 전자등록한다는 사실과 그 절차에 대해 충분히 공고하고 개별 통지하는 방안에 대해 대책을 마련할 필요성이 있다고 본다.

3.1 주주 전체 및 등록질권자의 확정과 권리행사

전자등록 주식의 경우 전전유통되기 때문에 주주명부의 주주와 전자등록부의 주주가 불일치하게 된다. 주주총회에서의 의결권 행사나 이익배당받을 주주를 확정하기 위해서 기준일의 주주명부에 기재되어 있는 주주로 집단적·획일적인 명의개서가 필요한데, 이를 위하여 자본시장법상 예탁결제제도에서는 실질주주명부 작성 절차를 규정해 놓고 있다(동법 314조, 315조). 이종걸의원안은 발행인이 전자등록기관에 소유자명세의 작성을 요청하여 그것을 바탕으로 주주명부의 명의개서를 함으로써 전체주주를 확정하는 구도를 취하고 있다(동법안 28조 1항).22) 일본 대체법은 총주주 통지제도로써 전체 주주 및 등록질권자를 확정하도록 하고 있다.23) 즉, 발행회사가 기준일(일회 124조 1항)을 정하고 그 기준일 현재의 주주로 대체계좌부상에 기재된 주주를 회사에 통지해 달라고 요청하면, 대체기관이 총주주통지를 하게 된다(대체법 151조 1항). 발행회사는 총주주통지 사항에 따라 주주명부의 기재를 변경한다(대체법 152조 1항). 이 경우 주식 양수인은 스스로 명의개서를 청구하지 않아도 주주명부가 갱신되고, 주주명부의 명의개서에 의하여 발행회사에 대항요건을 갖추게 된다(대체법 161조 1항, 3항, 일회 130조).

전자등록기관이 발행인에게 하는 총주주 통지는 정기총회의 기준일에 하게 되므로 최소한 연 1회의 통지를 하게 된다. 이 통지를 정기적으로 몇 회 하게 할 것인가는 그 필요성과 비용의 상관관계를 고려하여 정해야 할 것이다. 일본의 대체법은 기준일에 1회, 사업연도가 1년인 경우 사업연도 개시일로부터 6월이 경과한 경우 1회를 합하여 1년에 총 2회를 원칙으로 하고 있다(대체법 31조 1항).24) 중간배당 등을 고려한다면 우리의 경우도 연 2회 내지 4회를 기준으로 할 수 있을 것이다. 그 외에도 총주주 통지는 발행인이 전체주주를 파악할 필요성이 있는 경우에 수시로 할 수 있다. 이종걸의원안은 발행인이 법령 또는 법원의 결정에 따라 등록주식의 소유자를 파악할 필요성이 있는 경우나 자본시장법상 공개매수신고서가 제출된 경우에는 주식의 소유자를 파악하기 위하여 소유자명세의 작성을 요청할 수 있도록 하고 있다(동법안 28조 2항).

3.2 소수주주권 등 개별 주주로서의 권리행사

3.2.1 소수주주권 행사 입법례

회사의 주주명부에는 기재되어 있지 않지만 전자등록기관 또는 계좌관리기관에 주식 보유자로 기재되어 있는 경우 주주명부의 명의개서를 하지 않은 채 어떻게 회사에 주주임을 증명하고 소수주주권을 행사하게 할 것인가. 자본시장법은 실질주주증명서제도를 채택하고 있고(동법 318조 1항), 전자단기사채법은 채권자증명서제도(동법 16조)를 채택하고 있다. 이종걸의원안은 소유자증명서제도를 제안하고 있다(동법안 30조 1항). 일본 대체법은 개별주주통지제도를 도입하고 기준일 주주가 행사할 수 있도록 규정된 권리(일회 124조 1항, 대체법 147조 4항)이외의 권리를 행사하기 위하여 대체기관이 발행인에게 개별주주통지를 하도록 하고 있다.

그런데 최근 일본에서는 개별주주통지와 관련하여 회사법과 대체법이 조화롭지 못한 데서 오는 분쟁이 일어났는데 그것을 검토하면 다음과 같다.

3.2.2 일본 대체법상 개별주주통지제도와 사례

3.2.2.1 문제의 제기

기준일에 주주를 집단적, 획일적으로 확정하는 경우가 아닌 소수주주권 등 개별주주의 권리행사자 확정 절차와 방법은 총주주 통지제도와 다르다. 대체주식을 양도하면 양수인이 대체신청을25) 하고 양수인의 계좌 보유란에 양도받은 주식 수의 증가기재가 됨으로써 그 효력이 발생한다(대체법 140조). 대체주식에 관하여도 기본적으로는 주주명부의 명의개서가 주식양도에 따른 회사에 대한 대항요건이다(일회 130조 1항, 대체법 152조 1항, 161조 3항). 그렇지만 대체주식에 관하여는 주식취득자에 의한 주주명부의 명의개서청구는 인정되지 않고(대체법 161조 1항에 의한 일회 133조의 적용제외), 대체주식발행회사에 있어서 주주명부의 명의는 대체계좌부의 기록 등에 의한 총주주통지에 의해서만 개서된다(대체법 151조, 152조). 그러나 총주주통지는 정당한 사유가 없는 한 연 2회만 전달되므로 총주주통지 후부터 다음 주주총회 전까지 그 사이에 주식양도가 된 경우 대체계좌부의 기록과 주주명부의 기재는 불일치한다. 그래서 대체법 제154조는 예외적으로 소수주주권 행사에 회사법 제130조 제1항의 규정(주주명부의 대항적 효력)은 적용하지 않고(동조 1항), 소수주주권 행사를 위해서는 개별주주통지를 요구하고 있다. 개별주주통지는 소수주주권을 행사하고자 하는 주주가 대체기관에다 발행회사에 주주임을 증명하는 통지를 해 달라고 서면 신청하면, 대체기관이 발행회사에 이를 전달하는데 총주주통지와 달리 주식취득일자가 기재되고26) 그 전달기간은 일반적으로 4영업일이 걸린다. 개별주주통지가 되면 대체계좌부의 기록에 의하여 소수주주권 행사를 할 수 있게 되는데, 통지받은 개별주주 행사의 유효기간은 4주이다.27)

그런데 개별주주통지와 관련하여 대체법상 소수주주권의 개념과 그 범위, 개별주주통지의 법적 성질, 개별주주통지의 실시시기와 그 시적 한계에 관하여 논란이 많다.

3.2.2.2 판례의 동향

【메디아 익스체인지(メディアエクスチェンジ)주식회사 사건28)】

(1) 사실의 개요

Y사는 동경증권거래소 마더즈(マザ─ズ)상장회사이고 그 주식은 2009년 1월 5일 이후 대체법 제128조 제1항 소정의 대체주식이 되었다. Y사는 2009년 2월 신청외 甲회사와 자본업무제휴에 의하여 Y사가 甲회사의 완전자회사가 될 것을 합의하고, 甲회사는 그 합의에 따라 Y사 주식을 공개매수하여 동년 3월까지 Y사 발행주식총수의 83.24%를 취득하였지만, 나머지 보통주식을 취득하고 완전자회사화하기 위해 전부취득조항부종류주식을 이용한 소수파주주를 축출하려고 결의하고, 6월 29일 개최 정기주주총회(이 총주주통지의 기준일은 3월 31일)에서 그것을 위한 정관변경 주주총회결의·종류주주총회결의 및 전부취득조항부종류주식의 전부취득결의가 성립되었다. 그리고 나서 전부취득조항부종류주식의 취득일의 주주를 확정하기 위한 기준일로 8월 4일로 정하고 8월 5일 전부취득조항부종류주식의 취득일로 하여 8월 7일 기준일의 총주주통지를 받았다.

X(주주, 상대방)는 본건 주주총회에 앞서서, Y(회사, 항고인)에 의한 전부취득조항부종류주식의 전부취득에 반대한다는 뜻을 통지하고, 6월 29일 주주총회에서 반대하는 의결권을 행사하였다. 그 후에 2009년 7월 10일에 그 당시 보유하고 있던 Y사 주식 400주에 관하여 회사법 제172조 제1항 제1호에 의한 가격결정신청을 하였다(400주에는 X가 본건 총회 후에 취득한 17주가 포함되어 있음). 그러나 개별주주통지의 신청은 하지 않았다. X는 동년 7월 29일에 이르러 대체주식 등에 관하여 개별주주통지의 신청을 하였지만(총회로부터 20일 이내 취득가격결정신청기간의 종기가 되므로29) 그 날자는 7월 21일(19, 20일은 공휴일)임), 다음날 30일부로 Y주식이 상장폐지되었기 때문에 개별주주통지가 이루어지지는 않았다. 이 사건에서는 X의 가격결정신청권이 소수주주권인지, 소수주주권 행사기한 내에 개별주주통지가 이루어져야 하는지가 쟁점사항이 되었다.

(2) 판결 요지

회사법 제172조 제1항 소정의 가격결정신청권은 그 신청기간내라면 각 주주마다의 개별적 권리행사가 예정되어 있는 것이고, 총주주통지에 의한 주주권과는 현저히 다르므로 가격결정신청권은 대체법 제154조 제1항, 제147조 제4항 소정의 소수주주권에 해당하는 것은 명백하다.

개별주주통지는 대체법상 소수주주권을 행사하는 경우에 주주명부에 갈음하는 것이므로 소수주주권등을 행사할 때 자기가 주주인 것을 회사에 대항하기 위한 요건이라 해석된다. 그렇다면 회사가 법원에 주식가격결정신청사건의 심리에 있어서 신청인이 주주인 것을 다투는 경우 그 심리의 종결시까지 개별주주통지가 될 것을 요하는 것으로 족하다.

(3) 소결 원심 결정은 대법원 결정과 다른 입장이다.30) 즉, 일본 회사법 제172조 제1항의 가격결정신청권은 동법 제124조 제1항(기준일)에서 규정하는 권리에 해당하든지 적어도 당해 권리에 관한 규정을 유추적용해야 할 권리라고 하였다. 또한 이 사건에서 회사는 가격결정신청인이 주주자격을 갖고 있는가를 확인하는 이외의 목적으로 개별주주통지를 받을 적극적인 이익은 없고, 8월 4일이 전부취득조항부종류주식의 취득 기준일이 되므로, 그 기준일에 주주를 확인하는 것으로 족하다고 본다면, 개별주주통지는 불필요한 것으로 해석이 가능하다는 것이다. 학설 중에서도 가격결정신청권은 소수주주권에는 해당하지 않고, 8월 4일 기준일 주주가 취득대가를 받을 권리가 있는데(일회 173조 2항), 그 권리로부터 파생하는 권리라고 해석하는 견해가 있다.31) 더욱이 이 사건과 같이 상장폐지되어 더 이상 개별주주통지가 불가능하게 된 이후에는 그 통지는 불필요하고 주주명부의 기재 등에 의하여 대항할 수 있다고 해석하여야 한다는 것이다.32) 그러나 대법원 결정은 가격결정신청권은 각 주주마다 개별적인 권리행사가 예정되어 있고 전적으로 기준일 주주를 권리행사자로 정하고 이러한 자에 의한 일제 권리행사를 예정하는 권리와는 현저히 다른 것이므로 소수주주권에 해당한다는 것이고, 개별주주통지는 대항요건이며, 그 통지시기는 사실심변론종결시 또는 심리종결시까지라 판시하고 있다.

【甲野太郞 대 三ツ星(株) 사건33)】

(1) 사안의 개요

X(총주주 의결권의 100분의 1이상의 의결권을 가진 주주)는 Y의 대표이사에 대하여 2011년 5월 2일(月), 본건 총회에 관하여 ⌜이사 3명 선임의 건⌟을 의제로 하고, X를 포함한 3명을 이사로 선임할 것을 의안으로 하는 주주제안(본건 주주제안)을 하였다(Y의 정관에는 Y의 정기주주총회는 매년 6월에 소집하고(동정관 13조), 정기주주총회의 의결권의 기준일은 매년 3월 31일로 한다는 규정이 있음). X는 계좌관리기관인 증권회사에 대하여 2011년 4월 27일에 개별주주통지의 신청을 하였다. 대체기관은 Y에 대하여 2011년 5월 9일(月)에 X에 관한 개별주주통지를 하였다. Y는 X에 대하여 5월 17일경 본건 개별주주통지가 본건 주주총회일의 8주간전까지(5월 3일, 주주의 이익을 고려하여 익일 영업일로 계산한 경우는 5월 6일) 통지되지 않았다는 점(본건 개별주주통지는 5월 9일에 전달됨), 그리고 본건 개별주주통지가 본건 주주제안에 선행하여 이루어지지 않았다는 점을 이유로 X의 주주제안을 본건 주주총회의 의제 및 의안으로서 취급하지 않겠다고 X에게 통지하였다. 5월 25일 개최된 Y의 이사회에서는 6월 29일에 본건 총회를 소집할 것, 이사선임 건을 의제로 할 것을 결정하고 소집통지절차를 거친 후 주주총회(본건 주주총회)를 개최하고, 본건 주주제안과는 별도의 6명을 이사로 선임하는 결의(본건 결의)를 하였다. X는 Y가 본건 주주제안을 적법한 것으로 취급하지 않은 것은 본건 주주총회 소집절차상의 법령위반에 해당한다는 이유로 총회결의취소의 소를 제기하였다.

(2) 판결의 요지

회사법 제303조 및 제305조에 기한 주주제안권은 소수주주권 등에 해당한다. 따라서 그 행사를 할 때에는 개별주주통지가 필요하다. 주주제안권의 행사시에 이루어져야 할 개별주주통지는 주주제안권의 행사 전에 이루어질 필요는 없지만 주주총회일의 8주간 전까지 해야 할 필요가 있다. 그렇다면 본건 주주제안을 위한 개별주주통지는 주주총회일의 8주간전인 2011년 5월 6일까지 되어야 할 필요가 있었다. 그러나 실제로 개별주주통지가 된 것은 5월 9일이었다. 따라서 본건 주주제안에 관계되는 의제 및 의안을 소집통지에 기재하지 않았던 것은 위법하지 않고, 본건 주주총회의 소집절차에 법령위반이 있다고는 할 수가 없다.

(3) 소결

이 판결에서 주주제안권은 총회의 의결권에 관한 기준일 주주에게 인정되는 권리이지만(일회 303조 1항, 304조 1항), 일정한 의결권 보유요건이 부과되어져 있고 특히 의결권의 계속적 보유요건이 충족되었는지를 기준일의 주주명부에서는 확인할 수가 없으므로 주주제안권은 대체법 제147조 제4항 소정의 소수주주권에 해당한다고 해석하고 있다.34) 그리고 개별주주통지가 주주제안권에 시간 순서상 앞서서 행하여질 필요는 없고 주주제안권 행사 후에 개별주주통지가 전달되더라도 무방하다고 한다. 그 이론적 근거로는, 소수주주권의 행사는 개별주주통지가 될 것을 정지조건으로 보아 그 시점에서 적법한 권리행사로 본다는 견해35)와 개별주주통지가 행하여짐에 의해 소수주주권의 행사의 하자가 추인 내지 보정되고 권리행사의 시점에 소급하여 효력이 생긴다는 견해36)로 나누어져 있다.

3.2.2.3 학설의 동향

3.2.2.3.1 대체법상 소수주주권의 개념과 범위

개별주주통지의 대상이 되는 소수주주권은 무엇인가. 또 그 판단은 어떻게 할 것인가. 「회사법 제124조 제1항에서 규정하는 권리(이하 기준일에 의하여 정하여진 권리라 함)를 제외하는 권리」를 소수주주권이라37) 한다.38) 의결권이나 이익배당청구권, 주식배당은 소수주주권에 해당하지 않는다.39) 그러나 소수주주권인지 또는 기준일에 의한 권리인지 그 어느 것도 그 범위의 한계가 명확하지 않다. 대체법상 개별주주통지의 대상이 되는 소수주주권인지 여부는 구체적으로 따져 보아야 한다.

① 소수주주권에 해당하지 않는 권리

소수주주권은 권리이므로 의사의 통지는 개별주주통지가 불필요하다. 회사의 조직재편 시 주주총회의 결의를 요하는 경우 사전반대통지는 준법률행위인 이상(의사의 통지) 실질적으로도 권리행사로서의 성격을 가지는 것이 아니고 개별주주통지는 불필요하다. 그러나 간이조직재편(우리의 소규모 합병)의 주식매수청구권에 관계되는 공고에 대한 주주의 반대통지(일회 468조 3항, 796조 4항)는 준법률행위(의사의 통지)이지만, 공고 후 2주간 이내에 반대주식수가 일정수에 달한 경우에는 간이주식재편을 할 수 없다는 법적 효과가 생기고, 주주총회의 결의를 요구하는 일종의 집단적 권리로서의 성격을 인정할 수 있으므로 이런 반대통지는 소수주주권에 해당한다고 해석한다.40)

본점에 비치하는 임원퇴직위로금의 지급기준의 열람, 법률에 근거한 서류가 아닌 임의의 서류, 예컨대 주식취급규정 등의 임의의 공시서류에 대한 열람청구권은 소수주주권에 해당하지 않는다.41)

회사법상 각종 서류의 열람청구권은 소수주주권 등에 해당하지만 실무상 EDINET(전자 공시)에서 공시되는 정관, 계산서류, 사업보고서등이나 내용적으로 기밀성이 낮은 주주총회의사록의 열람청구는 개별주주통지를 요하지 않는다고 한다.42)

② 소수주주권 해당성에 다툼이 있는 권리

조직재편시에 주식매수청구권(일회 785조)은 소수주주권에 해당하기 때문에 개별주주통지를 요하지만, 그 후의 가격결정신청은(일회 785조 2항) 별도 개별주주통지를 요하지 않는다는 견해가 있다.43) 그러나 흡수합병 소멸회사에 대한 주식매수청구와 같이 효력발생 후의 잔고가 없는 경우를 제외하고 가격결정신청에서는 개별주주통지를 요한다는 반대설도 있다.44)

의결권의 연장에 있는 권리로서 주주제안권(일회 304조)이나 총회에 있어서 설명을 요구하는 권리(일회 314조)는 소수주주권에 해당하지 않아 개별주주통지를 요하지 않고 행사할 수 있다는 견해가 있다.45) 그러나 주주제안권은 소수주주권으로 개별주주통지를 요한다고 해석하는 것이 다수설과 판례의 입장이다.46)

주주명부(일회 125조)나 회계장부열람등사청구권은 소수주주권에 해당하여 권리행사시에 개별주주통지가 요구되지만 회사가 이를 거절하여 소를 제기하는 경우에는 개별주주통지 요구는 부정적으로 해석할 여지가 있다고 한다.47)

3.2.2.3.2 개별주주통지의 법적 성질

개별주주통지의 법적 성질에 관하여 권리행사요건으로 해석하는 견해와(권리행사요건설)48) 대항요건으로 해석하는 견해(대항요건설)간의 대립이 있다. 대항요건설이 다수설이다.49) 개별주주통지는 대체법상 소수주주권 등을 행사하는 경우에 주주명부에 갈음하는 것이므로(대체법 154조 1항), 소수주주권 등을 행사할 때에 자기가 주주인 것을 회사에 대항하기 위한 요건으로 해석하고 있다.50) 특히 대체법의 입안담당자는 개별주주통지의 법적 성질을 발행회사에 대한 대항요건이라고 밝히고 있다.51) 대체법 제154조 제1항에서 주주명부의 대항력 규정인 회사법 제130조 제1항의 적용을 배제하고 있는 것으로 보아 대항요건설이 법문에 들어맞는 것으로 해석한다.52) 그러나 개별주주통지를 대항요건으로 해석하는 견해를 검의 양날에 비유하면서 반대하는 견해가 있다. 즉 개별주주통지를 요구함으로써 회사법이 정한 신청기간이 실질적으로 축소될 염려가 있으므로, 法文상 대항요건설을 부정할 수는 없지만, 권리행사설로 재검토할 필요가 있다는 주장이다.53)

시간의 순서상 소수주주권의 행사 후에 개별주주통지가 된 경우 이를 허용할 수 있는가. 긍정하는 견해는 주주명부와 대체계좌부의 차이에서 그 이론적 근거를 찾는다. 즉 주주명부의 명의개서는 주식보유요건(보유비율요건 + 계속보유요건)을 충족하였는가에 대한 판단기준 그 자체를 갱신시키는 행위이다. 주주권 행사 시점에서 명의개서를 하지 않은 주주명부로 주주권을 행사하게 하는 것은 과거의 주주에게 이를 인정하게 되는 셈이 되고, 따라서 소수주주권을 행사한 다음 주주명부의 명의개서로써 대항요건을 구비하는 것은 허용될 수 없다.54) 그렇지만 개별주주통지는 이미 새롭게 갱신되어 있는 주식보유요건충족성 판단의 기초가 되는 정보(대체계좌부의 기록 등의 내용)를 회사에 전달하는 행위이고, 따라서 소수주주권행사 시점에서 개별주주통지가 미필되었다는 것은 판단기준에 대한 전달이 되지 않은 까닭에 법이 예정하고 있는 주식보유요건충족성의 판단을 내릴 수 없는 상태라 할 수 있다. 또한 소수주주권 행사시점에 아직 개별주주통지가 미필되어 있더라도 주식보유요건충족성의 판단기준이 되는 대체계좌부의 기록 등은 이미 갱신되어 있으므로 회사로서는 사후적으로라도 그 내용을 전달받을 수 있다면 법이 예정하는 판단기준에 의한 주식보유요건충족성의 판단이 가능하게 된다. 따라서 소수주주권의 행사 후에 개별주주통지가 되어도 지장이 없는 한 허용되어야 할 것이라고 한다.55)

3.2.2.3.3 개별주주통지의 실시시기와 시적 한계

주주는 개별주주통지를 언제까지 하여야 할 것인가. 이것은 개별주주통지의 법적 성질에 따라 다르다. 대항요건설에 의하면 유효한 개별주주통지를 결한 상태에서 신청한 경우라도 당해 신청이 곧바로 부적법한 것이 되는 것은 아니라고 한다. 그런데 대항요건설을 취하면서도 주주가 재판상 주주권을 행사함에는(소의 제기, 비송사건이나 가처분의 신청을 행하는 경우), 회사에 대항할 수 있는 주주인 것이 당사자로서의 적격을 뒷받침하는 것으로 해석하고, 따라서 회사에 대한 대항요건을 결한 경우에는 원고적격을 인정할 수 없고 소제기는 부적법하게 각하하게 된다는 견해가 있기도 하다.56) 그러나 앞서 본 바와 같이 대법원은 순수하게 대항요건설을 취하고 있고,57) 따라서 법원의 사실심변론종결시 또는 심리종결시까지 개별주주통지를 구비한다면 된다는 입장이다.

그러면 개별주주통지는 어느 시기까지 이루어져야 할까(시적 한계). 소수주주권은 재판상 또는 재판외에서 행사할 수 있다. ① 재판에 의한 경우 개별주주통지는 원고적격 또는 신청인 적격을 기초지우는 것이므로 그 존부의 판단기준도 기본적으로는 사실심의 변론종결시 또는 심리종결시까지라 해석한다.58) 最高裁決平成22.12.7(民集64卷8号, 2003면). 또한 재판에 의한 소수주주권은 소제기 등을 거쳐 재판절차에 있어서 주장·입증활동을 통하여 행사된다. 정리하면, 개별주주통지에 의한 주식보유요건충족성은 소송요건이 아니므로 소제기시에 갖추지 못했다고 해서 소각하 사유에 해당하는 것은 아니다.59) ② 재판외의 권리행사인 경우 그 시적한계는 현실의 권리를 실현할 때까지라 한다.

구체적으로 보면, 회사법상 정관변경에 반대하는 주주에 의한 주식매수청구권(일회 116조 1항), 총회소집청구권(일회 297조), 대표소송제기권(일회 847조), 회계장부열람청구권(일회 433조)이나 이사회에 대한 위법행위유지청구권(일회 360조)은 그 시적한계를 사실심변론종결시 또는 심리종결시까지로 보아도 회사에 불이익이 없다고 한다.60) 그렇지만 주주제안권은 이와 달리 보고 있다. 주주제안권은 재판상의 권리행사가 예정되어 있지 않은 권리이다(일회 303조, 305조). 공개회사의 주주는 이사에 대하여 주주총회일의 8주간전에 의제를 제안하거나(일회 303조), 스스로 제안하는 의안의 요령을 주주에게 통지하도록 청구할 수 있다(일회 305조). 이사회설치회사의 주주총회 소집은 총회일의 2주간 전에 의제를 기재한 서면 또는 전자적 방법에 의하여 이루어져야 하고(일회 299조), 이사는 적어도 총회일의 2주간 전까지는 주주에게 통지해야 할 의제 등을 결정하고 소집통지서를 작성하는 등 그 발송준비를 마쳐야 한다. 그래서 총회일의 8주간전일이 경과한 경우 총회일의 2주간 직전일까지 언제라도 개별주주통지가 있다고 해서 그 주주제안을 소집통지서에 반영하게 하는 것은 회사의 사무처리에 과대한 불편함을 주는 것으로 타당하지 않다고 한다.61) 따라서 주주제안권은 개별주주통지가 주주제안권의 행사 후에 이루어지더라도 그것은 법정 행사기간인 총회일의 8주간전일까지가 그 시적 한계라 풀이하고 있다.

3.2.2.4 일본 논의의 시사점

개별주주통지에 있어서 우리의 경우도 소수주주권 해당성 여부를 둘러 싸고 실제 분쟁이 다수 발생할 가능성이 높다고 본다. 상법 제354조 제1항의 주주명부 폐쇄나 기준일에 의하여 획일적, 집단적으로 확정되는 주주권이 아니라 개별적으로 행사하는 주주권은 소수주주권이라 할 수 있다. 문제는 그 주주의 권리 중 어느 권리를 행사할 때 개별주주통지를 따로 요구할 것인가. 총주주통지에 밀접하게 연관되는 주주권은 개별주주의 통지를 요하지 않는다고 할 것이다. 의결권에 연관되는 총회에서의 질문권 및 설명청구권이 그것에 해당한다. 또한 소수주주권의 행사와 이에 이은 소제기시에는 개별주주통지를 요구하지 않는다고 본다.

개별주주통지의 법적 성질에 대해서는 대항요건으로 보아야 할 것이다. 권리행사요건설은 회사의 입장에서 유리하나, 주주의 입장에서는 불리하다. 전자등록제도가 도입되는 초기에는 주주가 개별주주통지라는 제도를 잘 알지 못할 것으로 예상된다. 또한 개별주주통지의 실무에서 증권회사 직원의 개별주주통지에 대한 업무 숙련의 미숙이나 무지로 인하여 개별주주통지 신청의 안내나 수리가 지연되어 그 기간 내에 회사에 도달하지 못할 가능성도 존재한다.62) 법이론적으로도 전자등록부는 주주명부를 대신하는 것이므로 동일하게 대항요건으로 해석하는 것이 합리적이라 생각한다.

소수주주권과 개별통지 행사의 시간 순서는 개별통지 후 소수주주권을 행사하는 것이 모범으로 볼 수 있겠지만, 소수주주권 행사 후에 개별통지가 된다고 해서 회사에 어떠한 불이익이 생기는 것은 아니므로 이를 부정할 이유는 없다고 본다. 소수주주권 행사 후에 개별통지를 허용한다면 그 개별통지는 재판상의 경우는 사실심의 변론종결시까지 하여도 무방할 것이다. 총회결의하자의 소, 이사해임의 소, 신주발행무효의 소, 합병 등 조직재편 무효의 소, 회사설립무효의 소가 이에 해당한다. 또한 재판상 또는 재판외에서 행사 가능한 권리는 재판외에서 행사하는 경우 그 권리 행사 때까지 개별주주통지가 되어야 할 것이다. 그럼에도 불구하고 대표소송과 같이 개별주주통지가 되지 않았다고 회사가 대표소송제기를 거절하는 것은 옳지 못하다. 왜냐하면 이사의 행위에 대해 회사가 책임추궁할 것인가의 여부는 개별주주의 확인 후 이를 받아 들일 것인가의 문제가 아니라 해당 이사에게 책임이 성립하는가 여부에 달려 있기 때문이다. 따라서 대표소송의 경우에는 개별주주통지가 사실심 변론종결시까지 이루어지더라도 무방하다. 한편 재판외에서만 행사할 수 있는 권리, 즉 주주제안권이나 집중투표청구권은 그 행사 가능한 기한 내에 개별주주통지가 이루어져야 할 것이다.

3.2.3 개별주주 권리행사에 관한 논점 검토

개별주주 권리행사의 입법안에 대해 검토해 보면 다음과 같다.

첫째 소수주주권행사 주주를 확정하기 위해 전자등록기관 등이 보유하고 있는 주주 정보를 확인하는 증명서를 전자등록기관이 발급하고 주주는 그 증명서로 회사에 명의개서 신청한 후에 행사하게 할 것인가, 아니면 전자등록기관이 주주의 신청을 받아 직접 발행인에게 통지하도록 할 것인가의 문제이다.

이종걸의원안은 전자등록기관이 발행하는 소유자증명서로 그 소유자가 발행인 또는 제3자에게 권리를 행사할 수 있도록 하고 있다(동법안 30조 1항, 4항). 전자등록기관이 소유자증명서를 발행하면 발행인에게 그 사실을 지체없이 통지하도록 하고 있다(동법안 30조 2항). 또한 이와 병행하여 소유자는 전자등록기관 또는 계좌관리기관에 자신의 등록주식에 대한 소유 내용을 발행인등에게 통지해 줄 것을 신청할 수 있도록 하고(동법안 31조 2항), 그 신청을 받은 전자등록기관은 소유내용 및 통지내용의 유효기간 등을 지체없이 발행인 등에게 통지하도록 하고 있다(동법안 31조 3항). 따라서 소유자가 직접 발행인에게 증명서로 권리행사하거나 전자등록기관의 통지를 통하여 권리행사하는 두 가지 방안을 모두 허용하고 있다. 이에 대하여 일본 대체법은 개별주주통지 한 가지를 인정하고 있다. 생각건대, 소유자증명서 제도를 원칙으로 하는 것은 주주에게 불편을 주게 되는 시스템이다. 소유자증명서를 발급하는데 시간이 걸리고 이를 회사에 제출하는데 또 노력이 요구된다. 그 경우 예컨대 주주제안권의 행사와 같이 그 행사기간을 도과할 우려도 있다. 따라서 전자등록기관에다 신청하여 회사에 통지되도록 하는 개별주주 통지제도를 원칙으로 하는 것이 옳다고 본다. 이 때 전자등록기관의 문제로 통지되는 기간이 지체될 수 있다. 입법적으로는 합리적인 통지기간을 정하고 그보다 더 지체되어 통지된 경우에는 그 합리적인 기간내에 통지된 것으로 간주하는 방안을 고려해 볼만 한다.

둘째, 주주가 증명서로 증명하든지, 전자등록기관이 발행인에게 개별주주를 통지하든지간에 그에 따라 회사가 주주명부에 명의개서를 하게 할 것인가 아니면 명의개서를 인정하지 않고 단지 소수주주권행사 주주를 확인 전달받는 것으로만 처리할 것인가.

이종걸의원안은 여기에 대한 규정이 없으며, 일본 대체법은 주주명부 명의개서를 금지하고 있다(동법 151조, 152조, 154조). 개별통지제도를 통하여 발행인에 대한 명의개서도 가능하다고 해석하는 견해가 있다.63) 즉, 소유자증명서와 함께 거래 입증자료를 제출하여 명의개서가 가능할 것으로 해석한다. 뿐만 아니라 주주명부에 주주로 기재되어 있다면 개별주주통지절차를 밟지 않더라도 주주명부의 대항력과 면책력을 근거로 소수주주권을 행사할 수 있다고 해석하자는 견해가 있다.64)

생각건대 주주명부의 명의개서를 인정한다 하더라도 소유자증명서의 유효기간이 경과된 후나 이종걸의원안처럼 소유자증명서 발급으로 처분제한 등록이 말소된 후 또다시 소수주주권을 행사하려면 소유자증명서나 개별주주 통지를 재차 요구할 것이므로 주주명부의 명의개서가 실효성이 없을 것으로 보인다. 또한 전자등록부의 효력에 대해 권리 추정력만 인정하고 있으므로 그에 기반하여 발급 또는 통지되는 것도 권리추정력만 인정할 수 있으므로, 이를 바탕으로 주주명부명의개서를 허용할 필요성은 없을 것이다. 한편, 소유자증명서를 발급받은 경우 주주명부의 대항력(337조 1항)은 배제되어야 하며, 이는 실질주주증명서에 관한 자본시장법 제318조 제3항도 같은 취지로 규정하고 있다.

셋째, 개별주주통지가 된 이후에는 전자등록기관을 통한 주식양도나 질권설정이 제한되는가. 이종걸의원안을 보면 소유자증명서가 발급된 경우나 전자등록기관을 통하여 소유자 통지를 요청한 경우 주식의 처분을 제한하고 있다(동법안 30조 3항). 이러한 처분제한은 실질주주증명서에 관한 자본시장법 시행규칙 제32조 제3항, 채권자증명서에 관한 전자단기사채법 제16조 제3항, 채권자통지에 관한 전자단기사채법 제17조 제2항에서도 유사하게 규정되어 있다. 그러나 일본 대체법은 처분제한 규정을 두고 있지 않다. 이에 대해 처분제한을 폐지하자는 입장과 처분제한의 유지 및 보완하자는 견해가 대립되고 있다.65)

생각건대, 전자등록주식을 이용하는 상장회사의 경우 소수주주권을 행사한다고 해서 주식양도를 제한하는 것은 너무 편의적인 발상이고, 주주의 재산권 행사를 침해한다. 또한 반사적으로 소수주주권 행사를 위축시킬 가능성도 있다. 더욱이 소수주주권 행사 요건을 초과하는 주식을 가진 주주가 그 초과분의 주식처분까지 제한하는 것은 과잉이다. 따라서 이 규정안은 폐기되어야 한다고 본다.

4.1 선의취득의 인정 여부 및 초과기재의 해결방안

종래 입법화 과정에서 전자등록에 대해 선의취득을 인정할 것인가 논란이 있었다. 전자등록은 유가증권으로서의 법적 성질을 갖지 않으므로 선의취득을 부인하고 전자등록부에 공신력을 부여하자는 견해가 있고,66) 실제보다 초과 기재된 경우에만 선의취득을 부인하는 견해가 있었다.67) 그러나 전자등록부상의 기재에 대해 권리추정적 효력을 인정하고 있고 그러한 권리가 이전되는 것이며 그 전자등록부에 등록된 권리라는 외관을 신뢰하고 선의로 취득한 경우에는 초과기재까지 포함하여 선의취득을 인정할 수 있다고 해석할 수 있다.68) 특히 현실적으로 거래소시장에서의 다자간 집중차감방식에 의한 결제시 유효하지 아니한 주식이 누구에게 돌아갔는지 특정할 수 없다는 점에서 선의취득으로 해결할 필요성이 있다는 것이다.69) 2011년 개정상법·전자단기사채법 및 이종걸의원안 그리고 일본 대체법의 입장은 초과기재까지 포함하여 선의취득을 인정하고70) 있다(356조의2 3항, 전자단기사채법 13조, 이종걸의원안 26조, 대체법 77조, 144조).

실제 회사의 발행주식총수 보다 더 적은 수량의 주식이 전자등록부에 기재된 경우에는 오류계좌를 찾아 등록을 정정하는 것으로 간단히 처리할 수 있다. 문제는 초과기재된 경우이다. 일본 대체법은 초과 기재된 경우 각 주주는 안분비례에 의하여 권리를 행사할 수 있도록 하고 있다(대체법 147조 1항·2항, 148조 1항·2항, 151조 5항). 예컨대 계좌관리기관(甲)이 전자등록부에 본래 200주가 기재되어 있는데, 투자자 P가 100주, Q가 300주라고 기재되어 있는 경우 P는 100주 중 50주, Q는 300주 중 150주에 관해 발행회사에 대항하지 못한다. 그러나 전자등록기관이 기준일에 관한 총주주통지 후 2주간 이내에 소각의무를 이행하거나, 당해 소각의무이행을 위하여 취득된 주식에 관하여 기준일 등에 있어서 주주로서의 권리를 행사할 예정인(특정 피통지주주) 회사에 대하여 자기 의결권전부를 포기하는 의사표시를 한 경우에는 소각의무가 기준일전에 이행된 것과 동일하게 취급하므로 주주는 회사에 대하여 대항할 수 있다(대체법 147조 3항, 148조 3항).71)

초과기재된 주식을 양도하는 경우 동일한 계좌관리기관 내에서는 초과기재된 수만큼 양도할 수 있지만, 다른 계좌관리기관으로 양도하는 경우에는 당해 계좌관리기관에 기재된 주식수 보다 초과기재된 수를 넘어서 양도하지 못한다. 위의 예에서 Q가 제3자에 대하여 양도할 수 있는 주식 수의 한도는 선의취득한 300주이지 150주가 되는 것은 아니다.72) 즉, Q와 P는 동일한 계좌관리기관 내이므로 Q가 P에게 300주 모두를 양도할 수 있지만, 다른 계좌관리기관에 있는 R에게 양도할 때에는 200주를 초과해 양도하지 못한다. 왜냐하면 Q가 200주를 양도하면 그 甲 계좌관리기관의 잔고는 0이 되기 때문이다.73)

4.2 손해배상공동기금의 창설

선의취득에서의 투자자 보호를 위하여 손해배상공동기금을 창설하는 것을 검토해 볼 필요성이 있다.74) 자본시장법 제394조에서는 이와 유사한 규정을 두고 있다.75) 즉 “회원이 매매거래에 따라 발생하는 채무불이행책임을 배상하기 위하여 거래소에 공동손해배상기금을 적립하고 연대하여 책임을 지도록” 규정하고 있다. 그러나 공동기금방식에 대해 이종걸의원안은 특별한 규정을 두고 있지 않다. 일본의 대체법은 가입자보호신탁제도를 마련하고 있는데, 지급금의 상한은 1,000만円이다(동법 60조, 동법시행령 5조). 우리 정부도 금융소비자 피해를 보호하기 위해 다각적인 대책 마련을 준비하고 있는 것 같다.76)

주주는 주식을 질권설정하고 필요한 자금을 조달할 수 있다. 주주가 자금조달을 쉽게 할 수 있도록 다양한 질권을 사용할 수 있도록 제도 설계를 해 주는 것이 바람직하다.

주식의 질권설정 방법에는 등록질, 약식질, 양도담보질이 있다. 현재 예탁결제제도하에서 주식의 질권설정방법은 계좌대체를 원칙으로 예정하였으나 실무에서는 전적으로 계좌부상 부기방식으로 처리하고 있다.77) 또한 계좌대체이든 계좌부상의 부기이든 그 질권은 상법상 약식질에 해당하고 등록질을 설정할 수는 없다.78) 그리고 양도담보권자의 고유재산인 주식과 양도담보로 보유하는 주식이 전혀 구분되지 않고, 실질주주명부에 양도담보권자 대신 양도담보설정자를 주주로 기재한다면 약식양도담보가 될 수 있겠지만, 그러한 방법은 예탁결제제도하에서 마련되어 있지 않다고 한다.79)

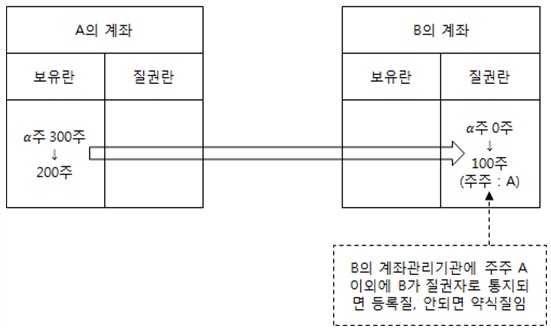

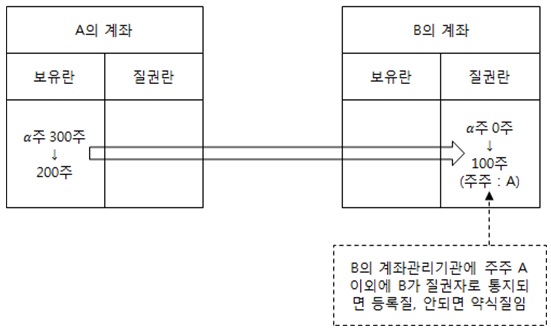

전자등록주식의 경우는 예탁결제제도와 달리 등록질과 약식질 모두 가능하다. 전자등록주식의 약식질은 계좌관리기관 또는 전자등록기관의 등록부에 기재되나 주주명부에는 기재되지 않는 형태이다. 약식질은 질권자의 익명성에 그 특징이 있다. 등록질은 기준일에 전자등록기관이 전체 주주를 통지할 때 질권자의 내역을 통지하여 주주명부에 기재되면 등록질이 된다.

전자등록주식에 있어서 질권설정방법으로 현행의 부기방식 유지를 주장하는 견해가 있기도 하나,80) 등록질과 약식질을 구분하고 편리하게 설정하게 하려면 대체기재방식으로 전환하는 것이 바람직하다.81) 일본의 대체기재방식은 보유란과 질권란을 두고 대체기재방식으로 행하고 있다.

대체기재방식을 취할 경우 전질도 가능하다고 본다. 전질에 관해서는 일본 대체법상도 명문의 규정이 없지만, 대체 주식도 전질의 대상으로 된다고 해석한다.82) 대체주식은 질권란의 내역으로서 질권설정자인 주주가 기록되고 또한 전질을 행하기 위하여 질권란으로부터 계좌대체를 하는 경우에는 주주를 특정하여 대체신청을 하게 된다.

주식의 전자등록에 있어서 순위를 정한 질권설정(담보권의 우선열후 관계가 설정되는 질권)은 질권자마다 질권주식수가 중복기재되어 그 결과 초과기재가 될 수 있어서 문제이다(전자등록주식총수 > 발행주식총수).83) 그렇지만 이것은 전자등록 주식의 권리 성질에 있어서는 가능한 것이 전자등록제도의 설계 때문에 허용되지 않는다는 것은 바람직하지 않다고 본다. 더욱이 사법통일국제협회가 ⌜간접보유증권실질법조약⌟(UNIDROIT Convention on Substantive Rules for Intermediated Securities) 제19조 제3항은 우선 순위의 질권설정에 대해 규정하고 이를 인정하고 있다.84)

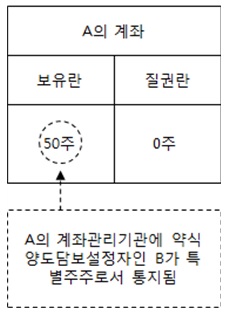

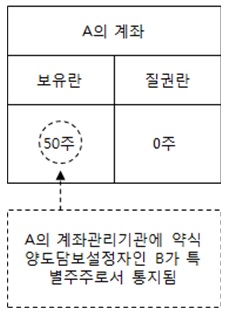

한편, 전자등록된 주식의 양도담보에 관하여는 특별한 법리를 인정할 필요성이 크지 않으므로 별도의 조항을 둘 필요성이 없다는 견해가 있다.85) 그렇지만 자본시장에서의 담보거래는 증권의 유동성을 증대시키고 자금조달비용을 절감하기 위하여 담보물을 재사용(rehypothecation)하는 것이 일반화되고 있으므로 양도담보가 필요하다.86) 일본 대체법은 양도담보권자의 계좌로 이전 등록되면 기준일의 총주주통지시에 양도담보권자가 주주로 통지되고 따라서 양도담보권자가 의결권이나 이익배당을 받게 된다. 이 때 양도담보설정자의 신청이 있으면 보유란의 명의인인 양도담보권자가 아닌 양도담보설정자를 주주로 관리해 줄 것을 전자등록기관에 청구할 수 있고 그러면 대체기관은 기준일의 주주를 통지할 때 양도담보설정자를 특별주주로 해서 통지한다(대체법 151조 2항). 이로써 양도담보권자는 담보설정을 보장받고 양도담보권자는 주주로서 권리를 행사하게 된다. 실무에서의 양도담보의 활용성을 보장하고 양도담보여부를 명확히 구분할 수 있도록 하기 위해 일본 대체법상의 방안은 우리에게도 시사점이 된다고 본다.87)

주주명부는 주주 및 주식에 관한 사항을 기재한 장부로 중요한 정보자료이다. 그래서 상법은 주주와 회사채권자가 영업시간내에 언제든지 주주명부의 열람 또는 등사를 청구할 수 있도록 하고 있다(396조 2항). 주주가 주주명부를 열람함으로써 주주로서의 이익을 지키고 회사의 기관에 대해 감독함으로써 회사의 이익을 도모한다. 또한 위임장 권유나 소수주주권행사의 권유 등 주주 상호간의 의사연락을 통하여 경영진에 대한 통제를 할 수도 있다. 그런데 주권의 전자등록제에서는 주주정보를 관리·보관하는 전자등록기관은 회사로부터 분리·독립되어 있다(회사로부터 주주정보의 분리 현상). 회사의 경우는 전자등록기관으로부터 기준일제도에 의한 전체 주주 통지, 주주의 정보청구에 정당한 사유가 있을 때 전체 주주정보를 청구하고88) 전달받을 수 있다. 이종길의원안에서는 소유자명세 작성 요청(동법안 28조 1항), 회사가 법령 또는 법원의 결정에 따라 등록주식의 주주를 파악할 필요성이 있거나 자본시장법상 공개매수신고서가 제출된 경우 소유자명세청구를 할 수 있도록 하고 있다(동법안 28조 2항). 또한 소유자증명서제도에 의하여도(동법안 30조 1항) 주주정보를 입수할 수 있도록 하고 있다. 그러나 주주가 전자등록부의 주주명세에 대한 정보청구 규정은 보이지 않는다. 주주에게도 일정한 경우 주주정보를 보관·관리하는 전자등록기관으로부터 주주정보를 입수할 수 있도록 하는 제도적 장치를 마련하여야 한다고 본다.

19)2015년 5월 중으로 입법안이 공표된다고 한다. 20)始關正光, 앞의 논문(Ⅲ), 29면. 21)始關正光(Ⅱ), 앞의 논문, 18면. 22)이종걸의원안은 소유자명세에 질권자가 질권내역을 포함하여 통지해 달라는 신청을 하도록 하여(동법안 28조 5항), 등록질권자를 보호하고 있다. 23)일본 회사법은 주주를 확정하는 방법으로 기존에 규정하고 있었던 주주명부의 폐쇄기간제도를 폐지하고 기준일 제도로 일원화하였다(始關正光, “電子公告制度·株券等不發行制度の導入(Ⅳ)”, ⌜商事法務⌟ No. 1709(商事法務硏究會, 2004. 9. 25), 28면. 24)始關正光, “電子公告制度·株券等不發行制度の導入(Ⅴ)”, ⌜商事法務⌟ No. 1711(商事法務硏究會, 2004. 10. 25), 24면. 25)대체주식을 시장에서 매도하는 경우에는 주문을 받은 증권회사에서 대체절차가 이루어진다. 시장외에서 매매하는 경우에는 매도하는 주주가 자기계좌를 관리하고 있는 증권회사에 대하여 매수인(양수인)의 계좌를 대체선계좌로 하는 대체신청을 함으로써 이루어진다. 26)소수주주권을 행사하기 위해서는 계속주식보유기간을 요구하는 경우가 있는데, 그 확인을 위해서 취득일자를 같이 통지하도록 한 것이다. 27)西村欣也, “少數株主權等の行使と個別株主通知の實施時期”, ⌜判例タイムズ⌟ No. 1387(判例タイムズ社, 2013. 6), 38면. 28)最三決平成22.12.7(民集64卷8号, 2003면). 29)그러나 이것은 개정되어 현재는 주주총회에서의 취득대가 결정에 불만이 있는 주주는 취득일의 20일전부터 취득일의 전일까지의 사이에 법원에 대하여 취득가격의 결정을 신청할 수 있다(일회 172조 1항, 4항, 5항). 30)東京高決平成22.2.18(金融·商事判例 No.1360, 23면). 31)吉本健一(1), “振替株式についての會社法172條1項に基づく價格決定の申立てと個別株主通知の要否”, ⌜金融·商事判例 No. 1373(經濟法令硏究會, 2011. 9. 1), 5면. 32)吉本健一(1), 위의 논문, 5면. 33)大阪地裁平成24.2.8(金融·商事判例 No.1430, 2면). 34)吉本健一(2), “振替株式に係る株主提案權の行使と個別株主通知の期限”, ⌜金融·商事判例 No. 1430(經濟法令硏究會, 2013. 12. 15), 4면. 35)中川雅博, “振替制度における⌜個別株主通知⌟の實務”, ⌜阪法⌟ 62卷 3·4号(大阪大學, 2012), 593면. 36)西村欣也, 앞의 논문, 44면. 37)浜口厚子, “少數株主權等の行使に關する振替法上の諸問題”, ⌜商事法務⌟ No. 1897(商事法務硏究會, 2010. 4. 25), 39면. 38)개별주주통지에는 소수주주권 등의 요건인 계속보유요건을 충족하였는지를 발행회사에 확인시키기 위하여 보유란·질권란에 증가 또는 감소가 기재된 일자(대체법 154조 3항 1호, 129조 3항 6호)가 통지사항으로 되어 있다. 39)浜口厚子, 위의 논문, 35면. 40)浜口厚子, 위의 논문, 35면. 41)浜口厚子, 위의 논문, 38면. 42)浜口厚子, 위의 논문, 38면. 43)東京地方裁判所商事硏究會編, ⌜類型別會社非訟⌟(判例タイムズ社, 2009), 110면. 44)葉正匡美·仁科秀隆, ⌜株券電子化ガイドブック(實務編)⌟, 商事法務(商事法務硏究會, 2009), 338면. 45)志谷匡史, “社債等振替法154條3項所定の通知の要否”, ⌜民商法雜誌⌟ 第144卷 第6号(有斐閣, 2011.9), 800면. 46)大阪地裁平成24.2.8(金融·商事判例 No.1430, 2면). 47)志谷匡史, 앞의 논문, 800면. 48)山下友信ほか, “〈座談會〉株券不發行制度に關する論点と對應”, ⌜株券不發行制度·電子公告制度⌟, 別冊商事法務 No. 286(商事法務硏究會, 2005), 202면, 224면(野村修也發言). 49)伊藤靖史, “振替制度と株主名簿に關する課題”, ⌜法律時報⌟ 第84卷 第4号(2012. 4), 42면; 志谷匡史, 앞의 논문, 795면; 吉本健一(1), 앞의 논문, 5면. 50)島田志帆, “振替株式の權利行使方法と今後の課題-近年の最高裁決定を中心として-”, ⌜立命館法學⌟ 第338号(立命館大學, 2011), 284(2066)면. 51)大野晃宏ほか, “株券電子化開始後の解釋上の諸問題”, ⌜商事法務⌟ No. 1873(商事法務硏究會, 2008. 8), 51면. 52)志谷匡史, 앞의 논문, 795면. 53)志谷匡史, 위의 논문, 799면. 54)西村欣也, 앞의 논문, 44면。 55)西村欣也, 위의 논문, 44면. 56)島田志帆, 앞의 논문, 296(2078)면. 57)最高裁決平成22.12.7(民集64卷8号, 2003면). 58)最高裁決平成22.12.7(民集64卷8号, 2003면). 59)伊藤靖史, 앞의 논문, 41면; 西村欣也, 앞의 논문, 44면. 60)西村欣也, 위의 논문, 48~50면. 61)西村欣也, 위의 논문, 50면 62)伊藤靖史, 앞의 논문, 43면. 63)서울대학교 금융법센터, 앞의 책, 137쪽. 64)서울대학교 금융법센터, 위의 책, 142쪽. 65)서울대학교 금융법센터, 위의 책, 139∼140쪽. 66)정경영, 앞의 논문, 160쪽. 67)오길영, “‘주식 및 사채의 전자등록제 도입에 관한 상법개정안 고찰’에 대한 토론문”, ⌜상사법연구⌟제28권 제3호((사) 한국상사법학회, 2009. 11), 254∼256쪽. 68)동지: 김순석, 앞의 논문, 289~290쪽. 69)심인숙, 앞의 논문, 231쪽. 70)始關正光, “電子公告制度·株券等不發行制度の導入(Ⅰ)”, ⌜商事法務⌟ No. 1705(商事法務硏究會, 2004. 8. 5), 34면. 71)始關正光, 위의 논문, 26면. 72)江頭憲治郞, “株券不發行制度·電子公告制度の導入に關する要綱の解說(上)”, ⌜商事法務⌟ No. 1675(商事法務硏究會, 2003. 10. 5), 22면. 73)法務省民事局參事官室, “株券不發行制度及び電子公告制度の導入に關する要綱中間試案の補足說明, ⌜商事法務⌟ No. 1660(商事法務硏究會, 2003. 4. 15), 24면. 74)김순석, 앞의 논문, 313쪽. 75)미국의 경우 1977년 증권투자자보호법(Security Investor Protection Act of 1970: SIPA)을 제정하고 이것을 근거로 브로커나 딜러가 파산하는 경우에 투자자에게 재정적 구제를 하고 있다(Russell A. Hakes, “UCC Article 8: Will the Indirect Holding of Securities Survive the Light of Day?”, 35 Loy. L. A. L. Rev. 661(2002). 76)안수현 외 3인, ⌜금융소비자 피해구제기금의 도입방안⌟, 2013년 용역연구보고서(금감원, 2013. 4); 하홍윤·육진관, ⌜EU의 금융소비자 보호제도-현황 및 시사점⌟(예금보험공사 금융분석부, 2007. 12) 참조. 77)박철영, 앞의 논문, 51쪽. 78)박철영, 위의 논문, 51쪽; 이것은 일본의 보관대체제도하에서도 마찬가지이었음(始關正光, 앞의 논문, 24면). 79)박철영, 위의 논문, 51쪽. 80)서울대학교 금융법센터, 앞의 책, 13쪽. 81)동지: 박철영, 앞의 논문, 62쪽. 82)小林英治, “振替債の取引における法的諸問題の檢討”, ⌜金融法務事情⌟ No. 1848(金融財政事情硏究會, 2008. 10. 15), 55면. 83)복수의 담보권자가 동일한 증권을 담보로 취득하는 실무상의 수요는 전자등록제도에서도 여전히 존재할 수 있다고 한다(허항진, 앞의 논문, 375쪽). 84)コーエンズ久美子, “國際取引法硏究の最前線-第14回 證券振替制度における擔保權”, ⌜國際商事法務⌟ Vol. 41, No. 9(國際商事法硏究會, 2013), 1351면. 85)서울대학교 금융법센터, 앞의 책, 13쪽. 86)박철영, 앞의 논문, 60쪽. 87)동지: 박철영, 위의 논문, 63쪽. 88)小館浩樹·仁科秀隆, “振替株式發行會社による株主情報の取得”, ⌜商事法務⌟ No. 1843(商事法務硏究會, 2008. 9. 15), 13∼20면.

주식의 고유한 특성 때문에 전자등록제도 설계 시 고려할 요소가 많다. 전자등록부와 주주명부간의 기능과 법적 지위에 있어서는 주주명부는 주주 및 질권자와 회사 간의 법률관계 규율의 기준임에 반하여 전자등록부는 유통 시 제3자에 대한 법률관계 규율의 기준이 된다는 점에서 차이가 있다. 그래서 주주명부의 명의개서에 의해서만 기준일 주주로서 권리행사가 가능하고, 등록질 설정도 주주명부에의 기재가 있어야 한다.

주식의 신규 전자등록시 고객이 계좌를 개설하고 이를 통지하여야 하는데 이를 하지 않는 주주 및 질권자를 위하여 특별계좌 및 특례등록질 제도를 두어야 한다. 또한 주주총회에서 의결권을 행사하거나 이익배당을 받을 주주를 확정하기 위해서는 전자등록기관이 기준일에 전자등록부에 기재된 주주 전체를 통지하여야 한다. 소수주주권 행사를 위해 주주를 확인하는 방법으로는 전자등록기관을 거쳐 발행회사에 통지하도록 하는 방안을 원칙으로 삼아야 할 것이다. 이 때 개별주주 통지가 필요한 소수주주권의 개념과 범위, 통지의 법적 성질, 그 실시시기와 시적한계에 관해서는 법에서 명확히 규정해 둘 필요성이 있다고 본다.

전자등록부의 어느 기관의 장부에 기재되어야 등록효력이 발생하느냐에 대해서는 계좌관리기관의 고객계좌부에 기재되면 전자등록부에 기재된 것으로 간주해야 할 것이고, 그것에 권리추정적 효력이 부여되어져야 할 것이다. 전자등록부에 권리자로 기재되면 선의취득이 인정될 수 있다. 그런데 전자등록 특유의 문제로써 초과기재로 인한 선의취득의 경우에는 안분비례에 의한 주주권 행사 및 초과기재 부분의 전자등록기관 말소의무가 부과되어져야 하고, 그 손해배상을 위해 손해배상공동기금의 창설이 필요하다. 주주가 질권설정으로 자금조달하는 것을 다양하게 할 수 있도록, 보유란과 질권란을 분리하는 계좌대체를 원칙으로 하고, 전질·양도담보 및 약식양도담보 등의 설정이 가능하도록 제도 설계하여야 할 것이다. 그리고 주주가 종래 주주명부 열람으로 정보청구권을 행사하였는데, 전자등록부에 대한 정보청구권도 행사할 수 있도록 검토할 필요성이 있다.