This study analyzes the effect of classification of interest and dividend on the value relevance of accounting information.

According to the procedure for valuation using DCF method, free cash flow does not include any interest and dividend related items at all. However under K-IFRS, companies are allowed to classify interest expenses, interest returns and dividend incomes either to cash flows from operational activities or to cash flows from investing and financing activities.

This paper investigates whether the classification influences on value relevance of accounting information, specifically operating cash flow (i.e., cash flow from operational activities) on cash flow statement, based on analysis over the accounting and financial information of the companies listed in Korean Stock Exchange.

The results of our study show that the classification influences on the value relevance of accounting information. In other words, operating cash flows of the companies whose interest and dividend items are included in cash flows from investing and financing activities are more highly related with their equity values than those of the companies whose interest and dividend items are included in cash flows from operational activities.

Such a result means that classification of interest and dividend items into cash flows from investing and financing activities increases value relevance of information from cash flow statements.

We execute some additional empirical tests and they strengthen our thesis.

This study suggests that information users should be careful when they refer to cash flow statements. Also, it implies that companies reporting cash flow statements should consider classifying interest and dividend items as cash flows from investing and financing activities, in order to increase the usefulness and appropriateness of their accounting information.

회계정보의 가치관련성 분석에 있어서 현금, 그 가운데에서도 영업활동현금흐름(CFO) 은 많은 분석에서 중요한 회계정보로 검증되어 왔으며 최근 기업들의 현금보유가 증가 함에 따라서 중요성이 더욱 커지고 있다.

기업가치 또는 주식가치를 평가할 때 일반적으로 널리 사용되는 DCF(Discount Cash Flow)법에서는 미래의 Free Cash Flow를 추정하고 이를 현재가치로 할인하여 가치를 산정하게 된다. 이때 Free Cash Flow란 기업의 영업활동으로부터 창출되는 현금흐름을 말하며, 이자비용이나 배당금 지급액과 같은 자금조달 관련 현금흐름과 비업무용자산에서 발생하는 이자수익이나 배당수익은 Free Cash Flow 추정 시에 배제된다(Koller et al. 2005). 즉, Free Cash Flow의 시각에서는 이자비용, 배당금 지급액, 이자수익, 배당수익 등을 기업의 영업활동으로부터 창출되는 현금흐름으로 보지 않고 있다.1) 이러한 시각을 고려할 때에는 현금흐름표 상의 영업활동흐름이 기업가치평가에서 사용되는 Free Cash Flow와 같이 가치관련성 측면에서 높은 설명력을 가지기 위해서는 이자비용, 배당금 지급액, 이자수익, 배당수익 등을 영업활동현금흐름으로부터 배제하는 것이 타당할 가능성이 있으며, 그 결과로 영업활동현금흐름과 기업가치 및 주가와의 관련성, 즉 회계정보로서의 영업활동현금흐름의 가치관련성이 향상될 것을 예상할 수 있다.

이와 관련하여 최근까지 일반기업회계기준에서는 명확하게 이자의 지급과 수취, 배당금의 수취는 영업활동으로 하고 배당금의 지급만을 재무활동으로 구분함으로서 회계정보를 생산해 내는 기업의 입장에서 영업활동현금흐름의 구성요소에 상기 항목들을 포함할지 여부에 대한 선택의 여지가 존재하지 않았다(일반기업회계기준 제2장 문단 2.61, 2.62, 2.71). 따라서 현금흐름표 상의 영업활동현금흐름 정보에는 DCF(Discount Cash Flow)법에서 기업의 영업활동으로부터 창출되는 현금흐름, 즉 Free Cash Flow 추정 시에 배제되는 이자수익, 이자비용 및 배당수익이 일률적으로 포함되어 왔다. 그 결과, 기업의 영업활동과 상대적인 관련성이 적을 것으로 예상되는 이자수익, 이자비용 및 배당 수익이 영업활동현금흐름에 포함되어 있음에도 영업활동현금흐름이라는 회계정보가 기업의 가치를 효과적으로 설명하여 주고 있는지에 대한 검증은 이루어질 수 없었다.

반면, K-IFRS 1007호에서는 현금흐름표에 대하여 설명하고 있는데, 이자와 배당금의 수취 및 지급과 관련하여 일반기업회계기준과는 다르게 어느 활동으로 볼지에 대해서는 기업의 선택에 맡기고 있다. 구체적으로, K-IFRS에서는 문단 33~34에서 금융회사의 경우에 이자의 지급과 수취, 배당금의 수취는 영업활동으로 분류한다고 규정한데 반해 다른 업종의 경우에는 ‘합의가 이뤄지지 않았다’라고 하고 있으며 이후에 규정된 문단 에서도 ‘이자지급...등은 영업활동으로 분류할 수 있다. 대체적인 방법으로...재무활동과 투자활동에 분류할 수도 있다’라고 하여 금융업 외의 업종에서는 사실상 이자와 배당금 등에서는 기업의 선택에 맡기되 매 기간 일관성 있게 분류하도록(문단31) 하고 있다.

이에 따라 일부 기업에서는 이자와 배당에 대하여 영업활동으로 분류하고 있는데 반하여 또 다른 기업에서는 이를 투자 및 재무활동으로 분류하고 있다. 이로 인하여 투자 자들은 현금흐름표를 볼 때 주의를 요하게 되는데, 이자와 배당을 영업활동으로 분류하고 있는지, 투자 및 재무활동으로 분류하고 있는지에 따라 현금흐름의 구성이 기업마다 다르기 때문이다. 그리고 이와 같이 이자와 배당에 대한 분류를 기업이 선택할 수 있게 됨에 따라서 이자와 배당 관련 현금흐름을 영업활동으로 분류하는 것과 투자 및 재무 활동으로 분류하는 것 중 어떤 것이 보다 기업의 정보이용자들에게 유용한 정보를 제공하는지에 대한 검증이 가능하게 되었다.

기업가치 또는 주식가치의 평가 시에 사용되는 DCF(Discount Cash Flow)법을 고려할 때에는 이자수익, 배당수익은 기업의 자산 중 비업무용자산에서 발생하는 일종의 투자 수익으로서 투자활동현금흐름으로 보는 것이 합리적이며, 이자비용과 배당금의 지급은 타인자본, 자기자본에 대한 대가의 지급이므로 재무활동현금흐름으로 보는 것이 타당할 것으로 생각해 볼 수 있다. 이 경우 이자와 배당에 대하여 투자와 재무활동으로 분류하고 있는 기업의 현금흐름표가 영업활동으로 분류하고 있는 기업의 현금흐름표보다 목적적합한 정보를 제공할 가능성이 존재한다.

본 연구는 K-IFRS 도입에 따른 이자와 배당의 분류 행태의 차이가 회계 정보, 그 가운데에서도 특히 현금흐름의 가치관련성에 미치는 영향에 대하여 검증한다. 구체적으로 이자와 배당을 영업활동현금흐름으로 분류한 기업과 투자 및 재무활동현금흐름으로 분류한 기업 간의 현금흐름의 가치관련성에 차이가 존재하는가를 실증 분석한다.

본 연구의 주요 실증 분석 결과는 다음과 같다. 첫째, 순자산과 순이익을 이용하여 회계정보의 가치관련성을 검증한 결과, 이자와 배당에 대하여 투자 및 재무활동으로 분류한 기업의 순이익의 가치관련성이 차별적으로 높은 것으로 나타났다. 둘째, 순이익을 영업활동현금흐름과 발생액으로 구분하여 회계정보의 가치관련성을 검증한 결과, 이자와 배당에 대하여 투자 및 재무활동으로 분류한 기업의 영업활동현금흐름의 가치관련성이 차별적으로 높은 것으로 나타났다. 본 연구에서는 이러한 결과에 대하여 기업의 영업활동으로부터 창출될 것으로 기대되는 영업활동현금흐름 금액에서 영업활동과 관련이 상대적으로 작은 이자 및 배당 관련 항목을 제외시키는 경우에 회계정보로서의 영업활동현금흐름의 가치관련성이 더 향상되는 것을 의미하는 것으로 이해하였다.

본 연구의 실증 결과는 시장의 반응 시점, 배당 효과, 투자 및 재무활동현금흐름 (DUMMY) 변수의 정의 변경, 자기상관 및 잔차의 이분산성 문제, 극단치 제거, 산업 및 연도 효과 등에 대한 통제를 한 후 실시한 검증에서도 강건한 것으로 나타났다.

본 연구의 결과는 K-IFRS 이후 이자 및 배당의 구분 방식이 다양해짐에 따라 그에 따른 회계정보에 대한 해석에 있어서도 주의를 기울여야 함을 시사하고 있다. 또한 본 연구의 결과는 K-IFRS가 기업에게 부여하고 있는 자율성에도 불구하고, 이자 및 배당관련 항목을 영업활동이 아닌 투자 및 재무활동현금흐름으로 분류함으로써 현금흐름표가 보다 목적적합한 정보를 제공할 가능성이 있음을 밝혔다는 점에서 시사점을 제공한다.

본 연구의 구성은 다음과 같다. Ⅱ장에서는 K-IFRS 도입이 가치관련성에 미친 영향과 현금흐름의 가치관련성에 대한 선행연구를 검토하고 Ⅲ장에서는 가설과 방법론을 정리한다. Ⅳ장에서는 기초통계량을 정리하고 Ⅴ장에서는 실증 분석 결과를 기술한다. Ⅵ장에서는 민감도 분석을 수행하며 Ⅶ장에서는 본 연구의 결론 및 한계점에 대하여 서술한다.

1)Koller et al.(2005)은 Value Line Investment Survey에서 제시된 예측 치를 이용해 35개 기업에 대해 DCF 접근법을 적용해 보았는데, 그 결과 각 기업의 시장가치와 DCF 접근법에 의해 산출된 가치 간에 매우 강한 상관관계를 보았다. 이러한 실증적 견고함을 근거로 실무에서 기업가치평가방법으로 DCF법이 널리 사용되고 있다. Koller et al.(2005)은 이러한 실증적 분석을 근거로 “현금흐름이야말로 가치 창출의 근원”이라는 주장을 하는데, 이는 많은 선행연구에서 살펴보았던 현금흐름의 가치관련성과도 일맥상통한다고 볼 수 있다. DCF법에서 사용하는 현금흐름은 Fee Cash Flow 로서, 이는 기업의 영업을 통해 창출된 현금흐름(이하 “OCF”)에서 영업에 재투자되어야 하는 만큼(CAPEX)을 차감하고 난 잉여현금흐름을 말한다. OCF 계산 시에 이자비용이나 배당금과 같이 자금 조달과 관련된 현금흐름을 배제하며, 이자수익이나 배당수익과 같이 비업무용 자산으로부터의 현금흐름도 배제한다. 반면, 선행연구에서 사용한 현금흐름은 현금흐름표상의 영업활동현금흐름인데, 이는 과거에는 이자 및 배당항목을 포함하고 있었으며, IFRS가 도입된 이후에는 이자 및 배당항목을 포함할 수도 있고, 배제할 수도 있게 되었다. 이와 같이 기업가치를 평가할 때 사용하는 OCF와 현금흐름표상의 영업활동현금흐름의 차이가 존재하고 있다. 따라서 본 연구에서 실시하는 현금흐름표 상 이자 및 배당 항목의 분류에 대한 검증은 기업가치평가의 방법인 DCF법에서 사용하는 OCF와의 비교 측면에서도 의미가 있을 것으로 기대한다.

본 연구는 K-IFRS 도입에 따른 이자와 배당의 분류 행태의 차이가 회계 정보, 그 가운데에서도 특히 현금흐름의 가치관련성에 미치는 영향에 대하여 검증한다. 본 연구의 내용과 관련하여 K-IFRS가 회계정보의 가치관련성에 미치는 영향, 현금흐름의 가치관련성 및 현금흐름표상 회계정보의 분류에 대한 선행연구를 차례로 살펴보도록 한다.

먼저 K-IFRS 도입이 회계정보의 가치관련성에 미치는 영향에 대한 선행연구는 다음과 같다.

최성호‧김인숙‧최관(2011)은 K-IFRS 도입 시에 순이익과 순자산에서 발생하는 K-GAAP 대비 조정액이 기업가치에 영향을 미치는 가에 대하여 검증하였다. K-IFRS 조기도입 기업을 대상으로 하여 실시된 분석 결과는 K-IFRS 도입 시에 주당순이익의 전환조정액이 추가적인 가치관련성을 가지는 것으로 나타났지만 주당순자산의 전환조정액과 관련 해서는 추가적인 가치관련성이 나타나지 않았다.

최해동‧김광윤(2012)은 K-IFRS 조기도입기업을 대상으로 국제회계기준과 기존 회계기준의 주가설명력 차이에 대하여 검증하였다. 검증 결과는 국제회계기준 적용시 재무정보와 기존 재무정보 간에 주가설명력 차이가 나타나지 않음을 보여주었다.

강선아‧김용식(2013)은 K-IFRS 도입이 회계정보의 가치관련성에 미치는 영향에 대하여 검증하였다. 2010회계 연도를 기준으로 선출된 K-GAAP과 K-IFRS 회계정보를 사용 하여 실시된 검증 결과는 K-GAAP에서 K-IFRS로 회계기준 변경 시에 회계유용성에 유의한 차이는 발생하지 않고 회계정보의 효과는 기업가치에 적절하게 반영되고 있음을 보여주었다.

한종수‧박선영(2013)은 K-IFRS 도입 시 별도재무제표의 회계정보가 K-GAAP의 개별 재무제표의 회계정보와 비교 시에 추가적인 가치관련성을 가지는 가에 대하여 분석하였다. 유가증권시장 상장기업을 대상으로 실시된 실증 분석 결과는 K-IFRS 기준 별도 재무제표의 순이익이 K-GAAP 기준 개별재무제표의 순이익과 비교 시에 추가적인 가치 관련성을 보여주었으며, 이러한 K-IFRS 기준 별도재무제표 정보의 추가적인 가치관련 성은 연결재무제표를 함께 고려할 시에도 강건하게 유지되는 것으로 나타났다.2)

다음으로 현금흐름 정보의 가치관련성에 대한 선행연구는 다음과 같다.

Rayburn(1986)은 영업활동현금흐름(operating cash flow) 및 발생액(accruals)과 주식수익률 간의 관계에 대하여 검증하였다. 실증 분석 결과는 영업활동현금흐름과 발생액 공히 비정상수익률(abnormal returns)와 유의한 관련이 있는 것으로 나타났다.

Bowen et al.(1987)은 비기대이익과 비기대주가수익 간의 관계를 통제한 이후에 비기대현금흐름과 비기대주가수익 간의 관계에 대하여 검증하였다. 분석 결과는 회계이익에 포함된 정보에 더하여 현금흐름정보가 추가적인 정보를 보유하고 있음을 밝혀내었다.

최관(1993)은 회계정보의 가치관련성을 검증함에 있어서 회계이익과 현금흐름의 상대적 정보가치를 중심으로 분석을 실시하였다. 실증 분석 결과는 첫째, 회계이익과 주식 가격의 변화 간에 양의 관계가 존재함을 보여주었다. 그리고 현금흐름 정보가 주식가격 변화를 설명한 후에도 주식가격에 대하여 회계이익이 추가적인 정보효과를 가지는 것으로 나타났다.

최수미(2008)는 현금 보유의 결정요인과 가치관련성에 대하여 검증하였다. 검증 결과는 부채 비율이 높은 시기에는 높은 현금 보유액이 기업의 부채 상환 능력 평가 시에 긍정적인 영향을 미친 반면, 재무구조가 상대적으로 건실한 2000년대에는 성장기회의 부재에 따라 높은 현금보유액이 투자로 이어지지 않는 것으로 인식되어 부정적인 반응이 일어나는 것을 보였다.

박종일‧전규안‧남혜정(2012)은 기업의 이익을 영업현금흐름과 총발생액으로 분해한 후 각 구성요소와 타인자본비용 간의 관계에 감사품질이 미치는 영향에 대하여 검증하였다. 비상장기업을 대상으로 한 실증 분석 결과는 영업현금흐름과 발생액 공히 타인자본비용과 음의 관계를 보여주었다. 또한 영업현금흐름 및 발생액과 타인자본비용 간의 음의 관계는 감사인이 Big4인 경우에 상대적으로 더 큰 것으로 나타났다.

송동건(2013)은 기업의 이익유연화 정도가 현금흐름과 발생액의 가치관련성에 영향을 미치는 가를 검증하였다. 상장기업을 대상으로 한 실증 분석 결과는 이익유연화 수준이 높은 기업의 경우에 이익의 가치관련성이 높았다. 그리고 이익을 현금흐름과 발생액으로 분해하여 실시한 분석에서는 영업흐름의 변동성 대비 이익의 변동성의 비율을 이익 유연화 정도로 적용할 때에는 이익유연화 정도가 큰 기업의 현금흐름과 발생액의 가치 관련성이 공히 상대적으로 높았지만, 발생액의 변동과 영업현금흐름의 변동 간의 상관 계수를 이익유연화 정도로 적용한 경우에는 이익유연화 정도가 큰 기업의 발생액의 가치관련성이 높은 것으로 나타났다.

현금흐름표상 회계정보의 분류와 관련된 선행연구는 다음과 같다.

Stephens and Govindarajan(1990)은 이자수익 및 이자비용과 같은 회계정보들을 영업활 동현금흐름으로부터 분리해 낼 것을 주장하였다. 그 이유로서 현금흐름표의 영업활동현금흐름 항목의 평가에 있어서 재무래버리지가 영향을 주지 말아야 한다고 언급하였다.

Nurnberg and Largay(1998)는 현금흐름표상 이자비용의 분류와 관련하여 이자지급이 타인자본 항목으로부터 발생하기 때문에 영업활동현금흐름이 아닌 재무활동현금흐름으로 분류되어야 할 것으로 언급하였다.

박종찬과 박보영(2012)은 한국채택국제회계기준(K-IFRS) 도입 이후에 현금흐름표상 이자지급액을 영업활동현금흐름으로 분류하는 기업과 재무활동현금흐름으로 분류하는 기업 간에 차이가 있는가를 분석하였다. 실증 분석 결과는 과거 5년간 평균 부채비용이 높은 기업, 과거 5년간 매출액이익률이 낮은 기업, 규모가 큰 기업, K-IFRS 조기도입 기업의 경우에 이자지급액을 재무활동으로 분류하는 차별적 특성을 보여주었다.

이상의 선행연구들은 K-IFRS 도입이 회계정보의 가치관련성에 미치는 영향, 회계정보 및 영업활동현금흐름의 가치관련성, 그리고 현금흐름표상 회계정보의 분류 등에 대하여 검증하여 왔다. 이와 관련하여 현금흐름표상 회계정보의 상이한 분류 방식이 현금 정보의 가치관련성에 영향을 미치는 가에 대한 검증은 이루어지지 않아 왔다. 선행연구 에서는 현금 정보의 가치관련성을 검증함에 있어서 일률적으로 결정되어진 현금 정보, 즉 영업활동현금흐름을 이용하는 반면, 본 연구는 영업활동현금흐름의 구성 방식에 따라 현금 정보의 가치관련성에 차이가 발생하는가에 대하여 검증한다는 점에서 선행연구와 차별성이 존재한다.3)

2)상기 K-IFRS 도입 관련 선행연구는 K-IFRS 도입이 회계정보의 가치관련성에 미치는 영향에 대하여 검증하고 있으며 실증 분석 결과는 일관되지 않았다. 본 연구는 K-IFRS 도입으로 가능해진 이자 및 배당의 분류행태의 차이가 회계정보의 가치관련성에 미치는 영향에 대하여 다루고 있다. 이와 관련하여, K-IFRS 도입 전후의 회계정보의 가치관련성과 이자 및 배당의 분류 행태의 차이를 함께 다루는 검증은 본 연구의 범위에 포함되어 있지 않으며 추후 별도의 연구로 진행될 수 있을 것으로 기대한다. 3)본 연구는 이자 및 배당 관련 현금의 분류 행태의 차이가 영업활동현금흐름의 가치관련성에 미치는 영향에 대하여 분석함을 목적으로 하고 있다. 그 이유는 이자 및 배당의 분류 행태가 직접적으로 영향을 미치는 대상이 영업활동현금흐름이기 때문이다. 향후 이자 및 배당의 분류 행태 자체가 가치관련성에 미치는 영향에 대한 분석 및 해석도 필요할 것으로 예상되며 본 연구에서 이자 및 배당의 분류 행태 자체가 가치관련성에 미치는 영향에 대하여 상세히 다루지 못하였다는 사실을 연구의 한계점에서 명확히 밝혔다.

선행연구에서는 현금흐름표상 이자지급액을 영업활동현금흐름으로 분류하는 기업과 재무활동으로 분류하는 기업 간에 차별적인 특성이 존재함을 보여주었다(박보영‧박종찬 2012) 이에 따라 현금흐름표 상 이자 및 배당의 분류 행태에 따른 차별적 특성이 회계정보의 가치관련성에 영향을 미칠 것으로 예상된다. 본 연구는 IFRS 도입 후 현금흐름표의 작성에서 이자 및 배당에 대하여 영업활동으로 분류하고 있는 기업과 투자 및 재무활동으로 분류하고 있는 기업 간에 회계정보의 주가관련성 차이를 중심으로 검증을 실시한 다. 이와 관련하여 상기 기업 간 분류 차이가 현금흐름표의 작성에서 발생한다는 점을 고려할 때, 현금흐름표 상 이자 및 배당의 분류 행태 차이가 회계정보의 가치관련성에 미치는 영향이 현금 관련 정보와 기타 정보 간에 차별적으로 발생할 가능성이 존재한다.

본 연구에서는 선행연구에서 사용하여 온 주가 모형을 준용하여 회계정보가운데 당기순자산과 당기순이익의 구성요소들을 중심으로 회계정보의 가치관련성을 검증한다. 이와 관련하여 선행연구에서는 회계정보의 가치관련성을 검증함에 있어서 회계정보 가운데 당기순이익을 현금흐름과 발생액으로 분해하여 검증을 수행하였다(Rayburn 1986; Bowen et al. 1987; Dechow 1994; Subramanyam 1996; Sloan 1996; 최관 1993; 최종서 1998; 최수미 2008; 박종일‧전규안‧남혜정 2012; 송동건 2013). 이자와 배당의 구분 방식이 재무제표 가운데 현금흐름표에 직접적으로 영향을 미치는 것을 고려하면 이자와 배당의 구분방식 차이가 발생액보다 현금흐름의 가치관련성에 집중적으로 영향을 미칠 가능성이 존재한다. 본 연구에서는 이러한 내용을 검증하기 위하여 가치관련성 관련 선행연구를 준용하여 순이익 변수를 현금흐름과 발생액으로 구분한 후 세부적인 분석을 수행한다. 본 연구에서는 현금흐름표 상 이자 및 배당의 분류 행태가 회계정보 가운데 순자산의 가치관련성, 현금 정보의 가치관련성 및 발생액 정보의 가치관련성에 차별적으로 미치는 영향을 검증하기 위하여 다음과 같은 대립가설을 설정하였다. 이와 관련하여 현금흐름표 상 이자 및 배당의 분류 차이가 영업활동현금흐름 정보에 직접적인 영향을 미치는 것을 고려하면 현금흐름표 상 이자 및 배당의 분류 행태의 차이가 특히 현금의 가치관련성에 직접적인 영향을 미칠 가능성이 존재한다.

본 연구에는 상기 가설에 대항 검증을 위하여 선행연구에서 사용하여 온 주가모형을 기초로 하였다(Ohlson 1995; Burgestahler and Dichev 1997; Barth, Beaver and Landsman 1998; Hung and Subramanyam 2007; 강선아‧김용식 2013). 구체적으로 본 연구에서는 당기순자산, 영업활동현금흐름 및 총발생액 정보의 가치관련성을 검증하기 위하여 다음과 같은 실증 분석 모형을 도입하였다.4)

시장의 반응을 의미하는 종속변수(PRICE)는 선행연구를 준용하여 당해 연도 종료 후 3개월 시점의 주가를 사용하였다(백원선 2003; 김이배‧김재준‧조문기 2008; 최원욱‧장금주 2011; 강선아‧김용식 2013; 송동건 2013; 한종수‧박선영 2013). 이와 같이 시장반응을 나타내는 종속변수의 시점을 정의하는 이유는 당해 연도의 회계 정보가 공식적으로 발표되는 시기가 당해 연도 종료 후 3개월이 지나는 시점이기 때문이다(강선아‧김용식 2013). DUMMY 변수는 현금흐름표 작성 시에 이자와 배당에 대하여 영업활동으로 분류하는 경우와 투자 및 재무활동으로 분류하는 경우를 구분하는 변수로서 본 연구에서 다루는 현금흐름표 상의 이자와 배당의 구분방식의 상이한 행태를 나타내어 준다. 독립변수 가운데 BPS, CFO 및 ACCRUALS는 재무상태표의 핵심 정보인 당기순자산과 포괄손익계산서의 핵심적인 정보인 당기순이익의 특성을 세분화시킨 변수들을 의미하며 상기 모형을 이용하여 당기순자산과 영업활동현금흐름, 그리고 총발생액의 가치관련 성을 검증하게 된다. BPS와 DUMMY, CFO와 DUMMY 간의 상호교차변수 및 ACCRUALS 와 DUMMY 간의 상호교차변수를 모형에 추가하였다. 이상의 상호교차변수들을 이용하여 현금흐름표 상의 이자와 배당의 구분방식이 당기순자산과 영업활동현금흐름, 그리고 총발생액의 가치관련성에 영향을 미치는 가를 검증하게 된다. NEGX는 당기에 순손실을 나타낸 기업의 EPS의 가치관련성이 당기에 순이익을 나타낸 기업의 EPS의 가치관련성과 상이한 결과를 나타낸다는 선행연구의 결과에 따라 실증 분석 모형에 추가하였다(Hayn 1995; Basu 1997; Collins et al. 1997).6)

4)선행연구에서는 회계정보의 가치관련성을 검증함에 있어서 회계정보 가운데 당기순이익을 현금흐름과 발생액으로 분해하여 검증을 수행하였다(Rayburn 1986; Bowen et al. 1987; Dechow 1994; Subramanyam 1996; Sloan 1996; 최관 1993; 최종서 1998; 최수미 2008; 박종일‧전규안‧남혜정 2012; 송동건 2013). 5)기업이 이자수익, 배당수익 및 이자비용에 대하여 영업활동현금흐름으로 분류하는 경우에는 전체 항목을 영업활동현금흐름으로 분류하고 있다. 기업이 이자수익, 배당수익 및 이자비용에 대하여 투자 및 재무활동현금흐름으로 분류하는 경우에는 이자수익, 배당수익 항목을 투자활동현금흐름으로 분류하고 있으며 이자비용 항목을 재무활동현금흐름으로 분류하고 있다. 투자 및 재무활동현금흐름으로 분류 시에 이와 같은 분류가 이루어지는 이유는 이자수익과 배당수익은 기업의 비업무용 자산에서 발생하는 수익이라는 특성에 따라 투자활동으로 분류되며, 이자비용은 기업의 자금조달과 관련하여 발생하는 비용이라는 특성에 따라 재무활동으로 분류되기 때문인 것으로 이해하였다. 6)회계 정보의 가치관련성 검증을 다루는 국내 선행연구에서도 당기순손실의 영향을 통제하였다(백원선 2003; 김이배‧김재준‧ 조문기 2008; 최수미 2008; 최원욱‧장금주 2011; 강선아‧김용식 2013; 도태현‧조현우 2013).

본 연구는 유가증권 상장기업을 대상으로 하여 현금흐름표 상 이자와 배당의 구분 방식이 회계 정보의 가치관련성에 영향을 미치는 가에 대하여 검증한다. K-IFRS 도입 으로 인하여 현금흐름표 상 이자와 배당의 구분 방식에서 선택이 가능하여진 점을 고려하여 본 연구에서는 K-IFRS 도입 시기 이후를 검증 대상 기간으로 하였다. K-IFRS가 전면 도입된 2011년부터 2012년까지 2년 간 유가증권 시장에 상장된 총 1,575개 기업 가운데 금융업에 속해 있는 123개 기업들은 재무제표의 구성 항목에서 차이가 있으므로 제외하였다.7) 실증 분석을 위한 재무자료가 미비한 표본, 자본잠식 기업 및 실증 분석에서 사용되는 변수 별 상하위 1%에 해당하는 극단치 표본 등 총 88개 표본을 제외한 후 본 연구의 실증 분석에 사용된 표본은 총 1,364개(기업/연도)이다.8)

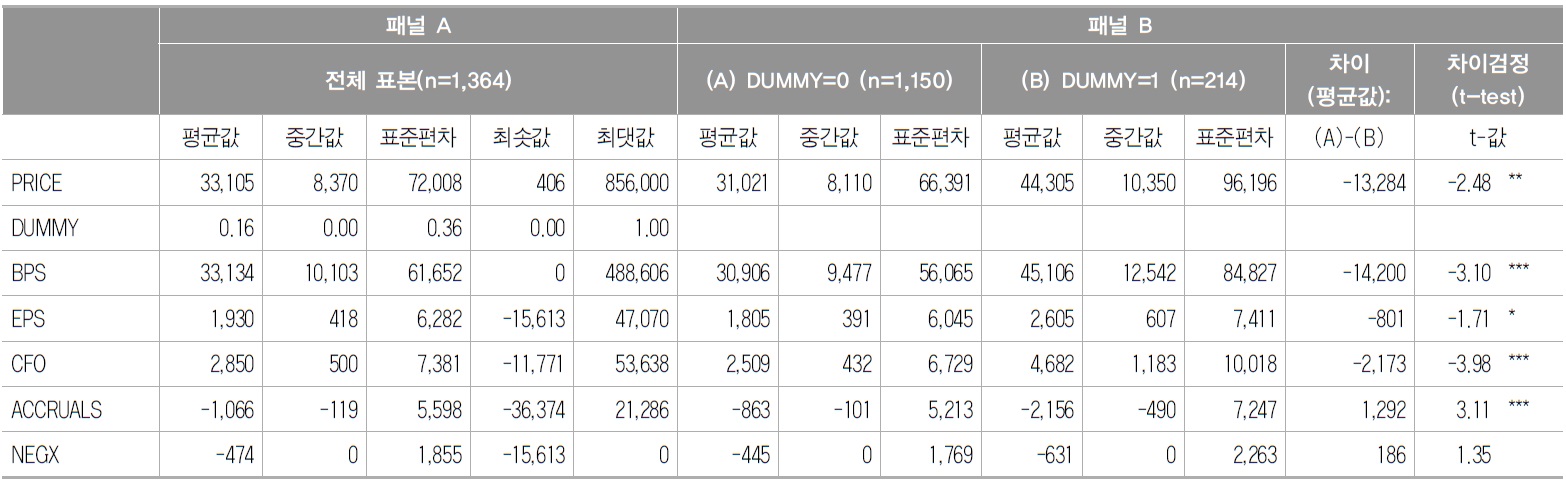

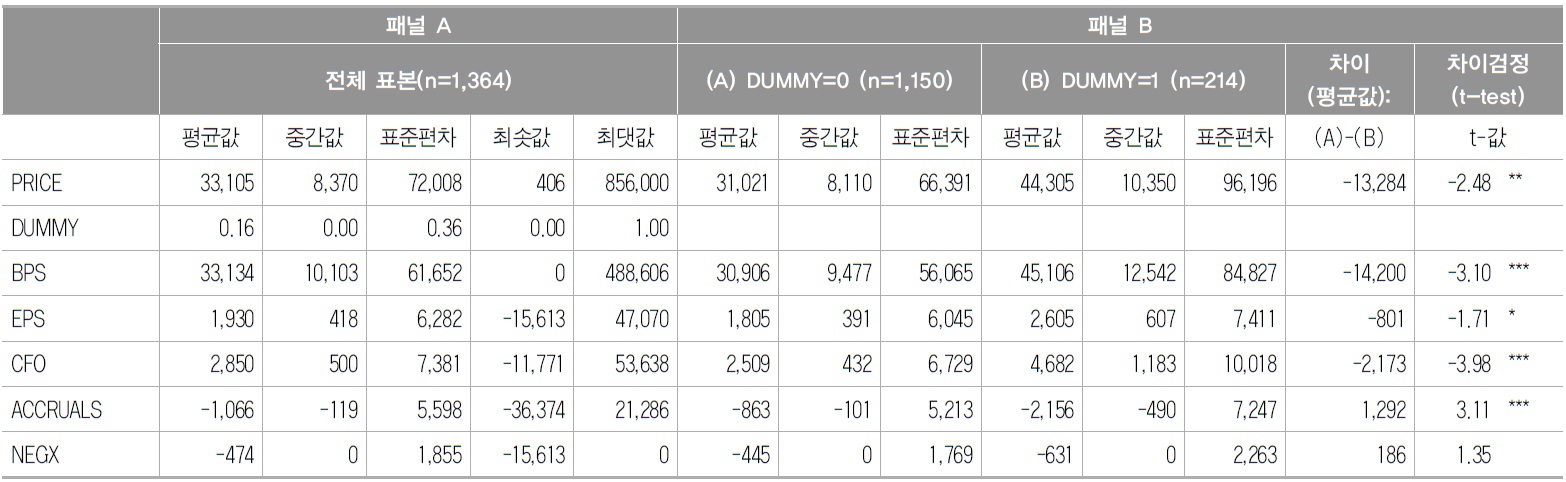

<표 1>은 본 연구의 실증 분석에 사용된 변수들의 기초통계량을 보여주고 있다. 본 연구에서 종속변수로 도입된 PRICE의 평균은 31,237로서 본 연구에 사용된 표본의 당기말 종가는 평균적으로 약 31,237원인 것으로 나타났다. K-IFRS 도입 이후 현금흐름표상 이자와 배당의 구분 차이를 나타내는 변수(DUMMY)의 평균값은 0.16으로서 전체 표본 가운데 약 16% 정도의 표본이 현금흐름표에서 이자와 배당을 재무 및 투자활동현금 흐름으로 분류하는 것으로 나타났다.9) 기업의 주당 당기순자산(BPS)과 주당 당기순이익 (EPS)의 평균은 각각 32,953과 1,912로 나타났다. 당해 연도에 당기순손실을 나타낸 기업의 차별적 특성을 나타내는 변수(NEGX)의 평균은 –478이었으며 당기순손실을 나타내는 310개 기업들을 대상으로 한 검증 결과에서는 당기순손실 기업의 경우에 주당 순손실이 평균적으로 약 2,117원인 것으로 나타났다.

기술통계량(n=1,364)

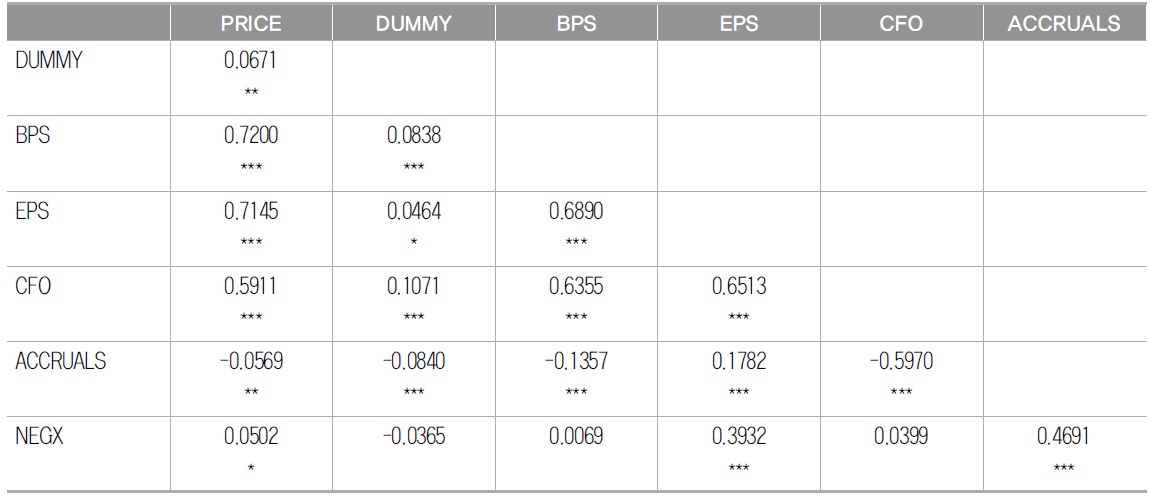

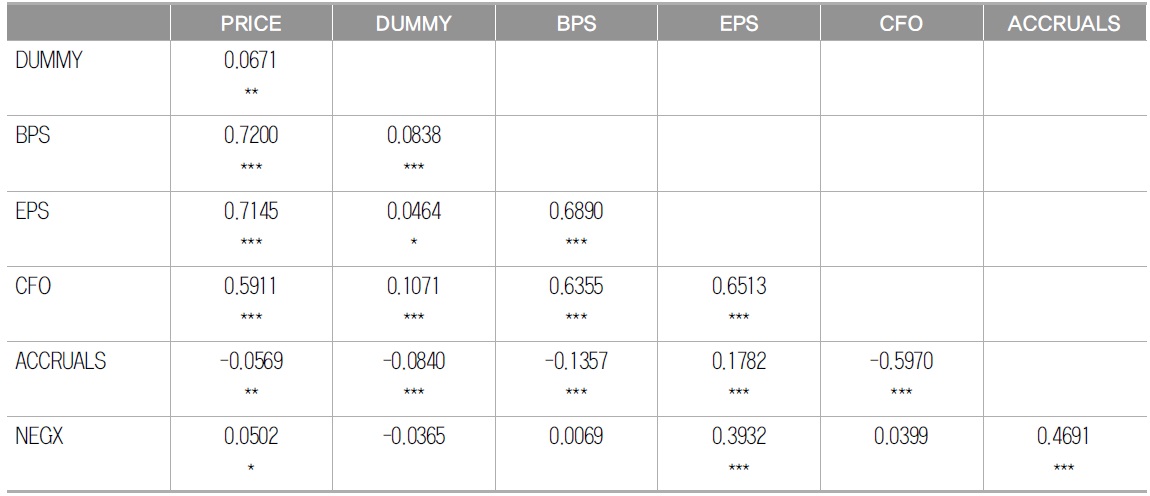

<표 2>는 본 연구의 실증 분석에 도입한 변수 간 상관관계 분석 결과를 보여주고 있다. 본 연구에서 종속변수로 사용된 PRICE와 DUMMY 간에는 통계적으로 유의한 양의 상관관계가 존재하는 것으로 나타났다. 이러한 결과는 현금흐름표 상에서 이자와 배당 항목을 영업활동현금흐름으로 분류하는 기업보다 투자 및 재무활동현금흐름으로 구분 하는 기업의 기말 주가가 상대적으로 더 높다는 것을 의미하는 것이다. 본 연구에서 검증하는 회계정보 변수 가운데 당기순자산(BPS)과 당기순이익(EPS), 그리고 당기순이익을 세분하는 경우의 영업활동현금흐름(CFO) 변수는 종속변수로 도입된 기말 주가 (PRICE)와 통계적으로 유의한 양의 상관관계를 나타냈으며, 총발생액(ACCRUALS) 변수는 종속변수인 기말 주가(PRICE)와 통계적으로 유의한 음의 상관관계를 나타냈다. 이러한 결과는 당기순자산, 당기순이익, 영업활동현금흐름이 큰 경우에 기말 주가가 상대적으로 더 높으며, 총발생액이 작은 경우에 기말 주가가 상대적으로 높은 것을 의미하는 것이다. 그리고 당기순손실의 차별적 효과를 나타내는 NEGX 변수는 종속변수인 기말 주가(PRICE)와 통계적으로 유의한 양의 상관관계를 나타내었다. 이러한 결과는 당기순손실을 나타내는 기업의 경우 그렇지 않은 기업보다 기말 주가가 상대적으로 더 높다는 것으로서 당기순손실이 가지는 부정적인 영향을 고려할 때 예상과 다른 결과로 판단된다. 이상의 상관관계는 본 연구의 실증 분석에 사용되는 개별 변수 간 단순상관관 계를 보여주고 있다. 이하의 분석에서는 타 변수들을 통제한 이후에 현금흐름표 상 이자와 배당의 구분 방식이 회계정보의 가치관련성에 미치는 영향에 대한 다중회귀분석을 실시한다.

상관관계 (N=1,364)

7)본 연구에서 사용한 재무자료들은 KisValue에서 추출하였다. 그리고 본 연구에서 사용하고 있는 DUMMY 변수, 즉 이자 및 배당의 분류 선택 정보는 DART에서 연도 별 개별 기업의 사업보고서를 기준으로 하여 수집하였다. 8)본 연구에서는 극단치에 해당하는 표본이 실증 분석 결과를 왜곡시킬 가능성을 통제하기 위하여 변수 별 상하위 1%에서 truncation을 실시하였다. 9)이와 관련하여 해당 회계연도 기말의 현금 계정 잔액 대비 이자수익, 이자비용 및 배당수익 계정 금액이 차지하는 비중은 평균 기준으로 각각 0.0518, 0.2499, 0.0128인 것으로 나타났다.

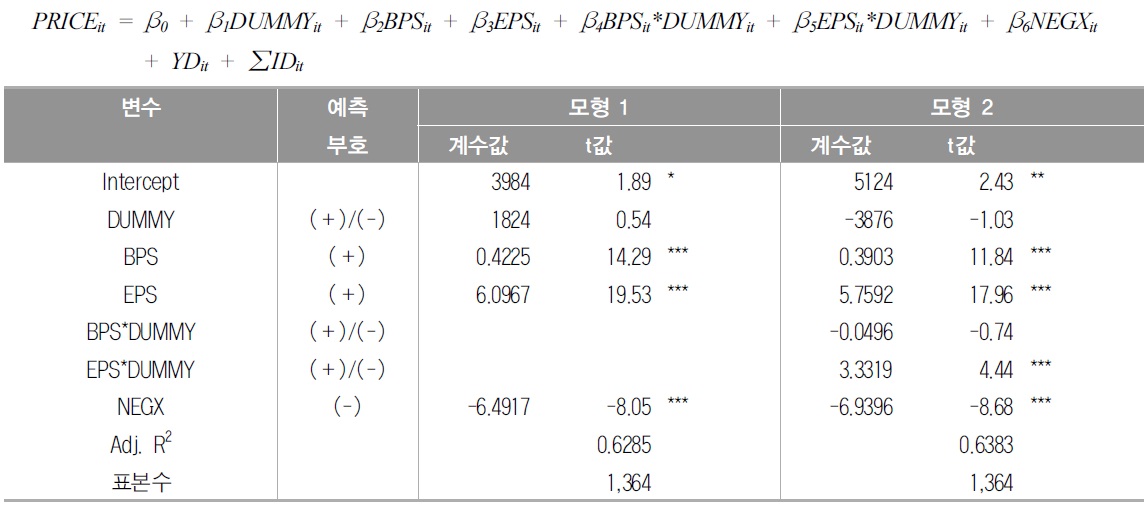

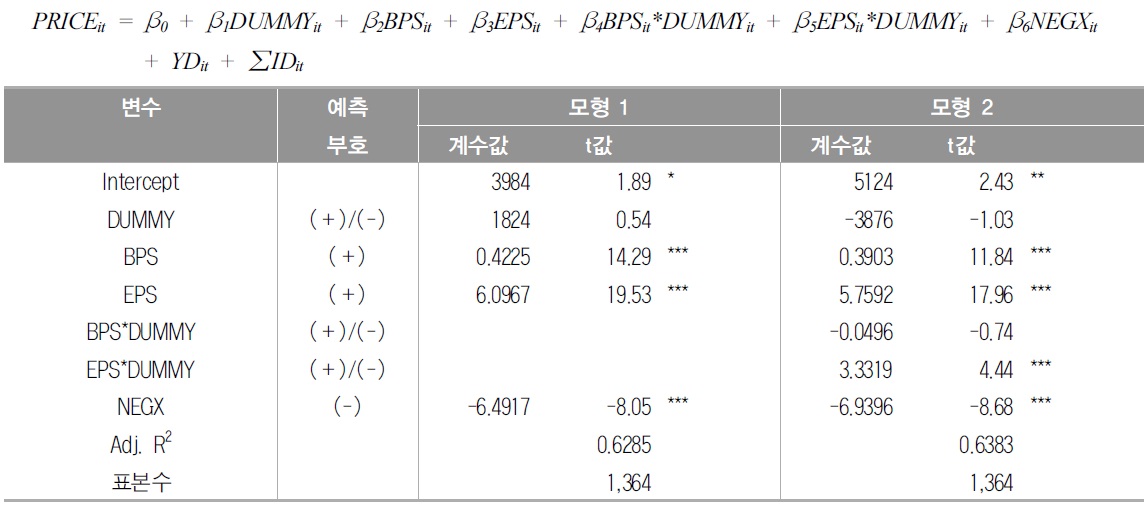

본 연구는 현금흐름표 상에서 이자와 배당의 구분 방식이 회계 정보, 그 가운데 특히 영업활동현금흐름의 가치관련성에 미치는 영향을 검증한다. 본 연구에서는 영업활동현금흐름의 가치관련성을 구체적으로 검증함에 앞서서 영업활동현금흐름을 구성요소로 포함하고 있는 당기순이익 변수를 도입한 실증 분석을 실시하였다. <표 3>의 모형 1은 당기순자산, 당기순이익 및 순이익이 음수인 경우를 구분하는 변수를 포함하는 가치관련성 검증 모형에 이자와 배당의 구분 방식 차이를 나타내는 변수(DUMMY)를 추가한 후 다중회귀분석을 실시한 검증 결과를 보여주고 있다. 실증 분석 결과에서 BPS와 EPS 는 통계적으로 유의한 양의 계수값을 보여주고 있으며, NEGX는 통계적으로 유의한 음의 계수값을 보여주고 있다. 이러한 결과는 선행연구에서 살펴본 바와 같이 당기순자산과 당기순이익은 주가에 긍정적인 영향을 미치며, 당기순이익이 음수, 즉 당기순손실이 발생하는 경우에는 주가에 부정적인 영향을 미치는 것을 의미하는 것이다.10) DUMMY 변수는 음의 값을 나타내었으나 통계적으로 유의하지는 않았다. 이러한 결과는 현금흐름표 상 이자와 배당을 영업활동현금흐름으로 구분하는 경우와 투자 및 재무활동현금 흐름으로 구분하는 경우에 있어서 주가에 미치는 영향이 차별적이지 않음을 의미한다.

[<표 3>] 회계 정보의 가치관련성(현금흐름표 상 이자와 배당의 구분 방식 통제)

회계 정보의 가치관련성(현금흐름표 상 이자와 배당의 구분 방식 통제)

<표 3>의 모형 2에서는 현금흐름표 상에서 이자 및 배당의 구분 방식이 회계 정보의 가치관련성에 미치는 영향을 검증하기 위하여, 대표적인 회계정보인 당기순자산 및 당기순이익과 DUMMY 간 상호교차변수를 모형에 추가한 후 실시된 실증 분석 결과를 보여주고 있다. 먼저 BPS와 EPS는 <표 3>의 모형 1의 실증 분석 결과와 마찬가지로 통계적으로 유의한 양의 계수값을 보여주고 있으며, NEGX 변수도 <표 3>의 모형 1의 실증 분석 결과와 같이 통계적으로 유의한 음의 계수값을 나타내고 있다. DUMMY 변수는 통계적으로 유의한 음의 계수값을 보이지 않고 있는데 이러한 결과는 이자 및 배당을 영업활동현금흐름으로 구분하는 기업과 재무 및 투자활동현금흐름으로 구분하는 기업 간에 주가에 미치는 영향이 차별적이지 않음을 의미하는 것이다.11) <표 3>의 모형 2에서 추가된 상호교차변수와 관련, 당기순자산과 DUMMY 간 상호교차변수(BPS*DUMMY) 는 통계적으로 유의하지 않은 반면, 당기순이익과 DUMMY 간 상호교차변수(EPS*DUMMY) 는 통계적으로 유의한 양의 계수값을 나타내고 있다. 이와 같은 결과는 현금흐름표 상에서 이자와 배당의 구분 방식이 회계정보의 가치관련성에 영향을 미치며 이러한 영향은 회계정보 가운데 특히 당기순이익의 가치관련성에 집중되고 있음을 보여주는 것이다.12)

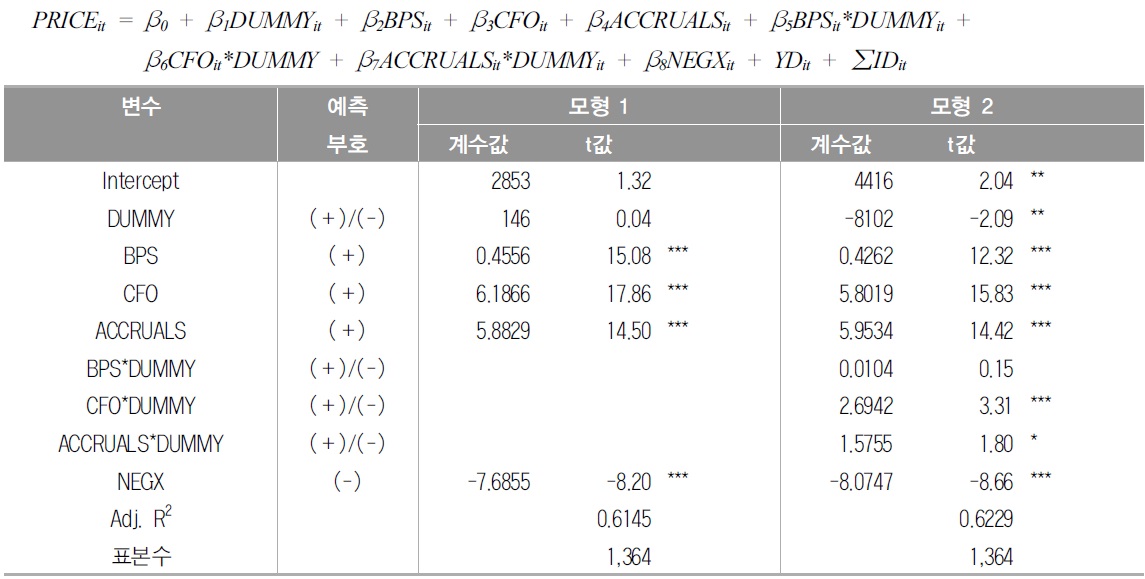

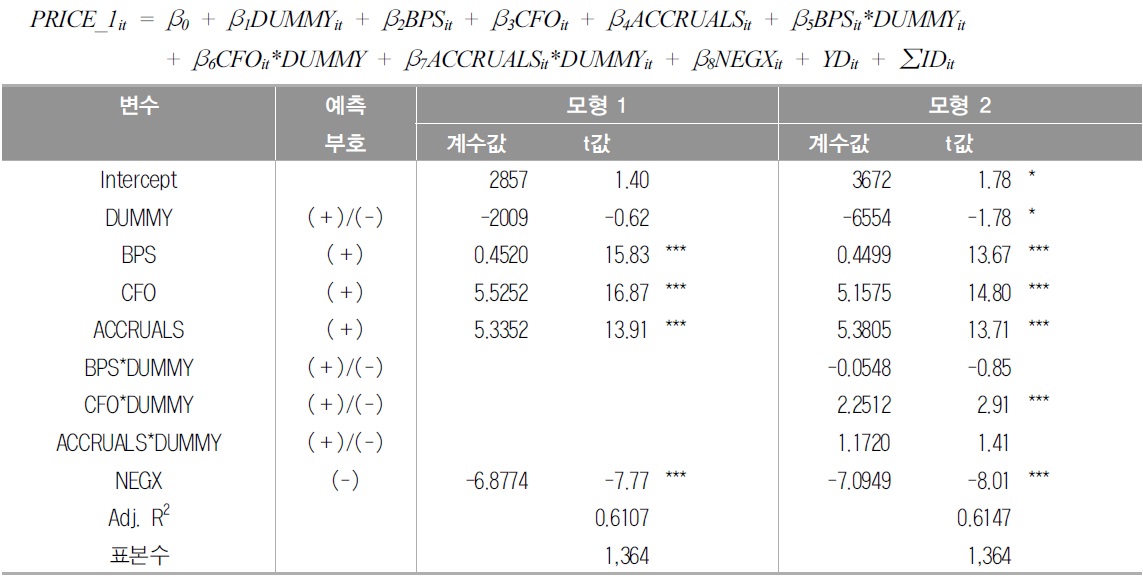

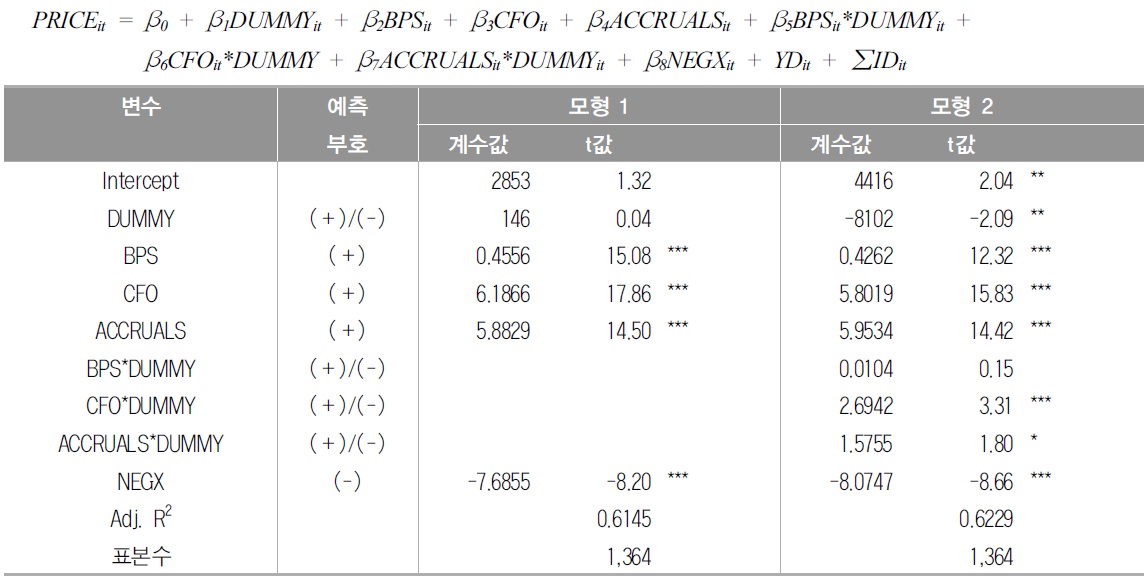

<표 3>의 결과는 현금흐름표 상의 이자와 배당의 구분 방식의 차이가 회계 정보의 가치관련성, 그 가운데 특히 당기순이익의 가치관련성에 유의한 영향을 미치고 있음을 보여주었다. 본 연구에서는 현금흐름표 상 이자와 배당의 구분 방식의 차이가 회계정보, 그 가운데 특히 현금의 가치관련성에 차별적인 영향을 미치는가를 구체적으로 검증 하기 위하여, 당기순이익의 구성요소를 세분하여 가치관련성을 검증한 선행연구에 주목하였다(Rayburn 1986; Bowen et al. 1987; Dechow 1994; Subramanyam 1996; Sloan 1996; 최관 1993; 최종서 1998; 송동건 2013). 선행연구에서는 당기순이익의 가치관련성을 검증함에 있어서 당기순이익을 영업활동현금흐름과 발생액으로 구분하였고, 구분된 당기 순이익의 구성요소들이 각각 차별적인 가치관련성을 가지고 있는가에 대하여 검증하였다. 본 연구에서는 당기순이익의 가치관련성과 관련하여 당기순이익을 영업활동현금흐름과 발생액으로 구분하였는데, 이러한 구분을 통하여 <표 3>에서 밝힌 실증 분석 결과, 즉 현금흐름표 상의 이자와 배당의 구분 방식이 당기순이익의 가치관련성에 영향을 미치는 이유에 대하여 보다 상세하게 밝힐 수 있을 것으로 기대하였다. <표 4>의 모형 1은 <표 3>의 모형 1에 기초하여 <표 3>에서 사용된 당기순이익 변수(EPS)를 영업활동 현금흐름(CFO) 변수와 총발생액(ACCRUALS) 변수로 세분하여 실시된 실증 분석 결과를 보여주고 있다. 실증 분석 결과는 <표 3>의 모형 1에 상응하는 것으로 나타났으며, 특히 당기순이익 변수를 세분하기 위하여 도입된 영업활동현금흐름(CFO) 변수와 총발생액(ACCRUALS) 변수 공히 통계적으로 유의한 양의 계수값을 보여주었다. 이러한 결과는 당기순이익의 가치관련성을 검증함에 있어 해당 변수의 구성요소를 세분하여 가치 관련성을 검증한 선행연구를 준용한 본 연구의 분석이 의미가 있음을 보여주는 것이다.

[<표 4>] 회계 정보의 가치관련성(현금흐름표 상 이자와 배당의 구분 방식 통제, 당기순이익 변수 세분화)

회계 정보의 가치관련성(현금흐름표 상 이자와 배당의 구분 방식 통제, 당기순이익 변수 세분화)

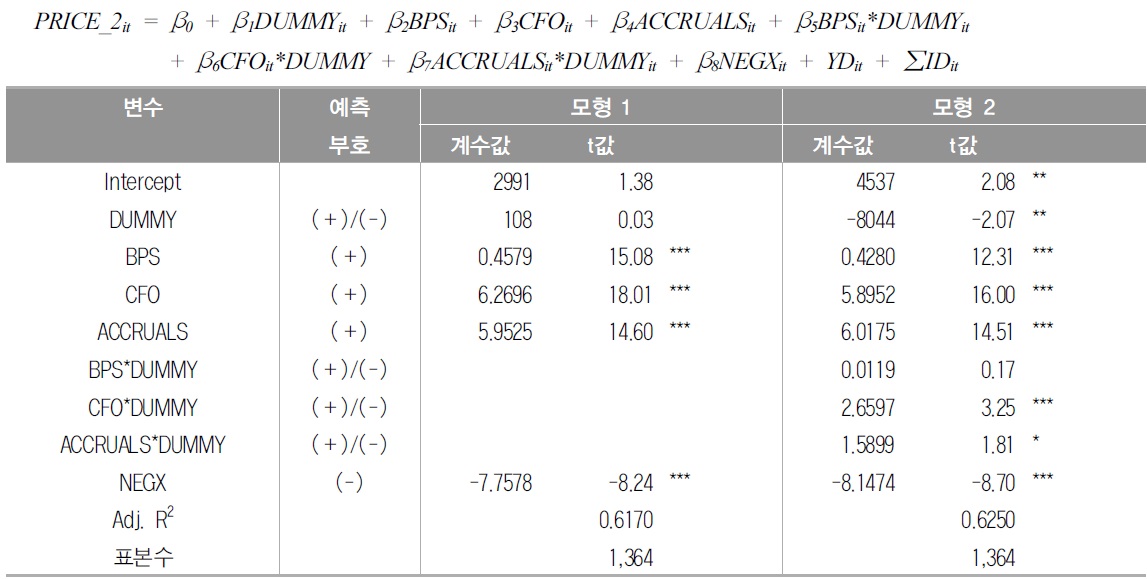

<표 4>의 모형 2는 당기순이익 변수를 세분화한 영업활동현금흐름(CFO) 변수와 총발생액(ACCRUALS) 변수 각각에 대하여 현금흐름표 상 이자와 배당의 구분 방식을 나타내는 변수(DUMMY)와의 상호교차변수를 추가하여 실시된 실증 분석 결과를 보여주고 있다. 실증 분석 결과는 <표 4>의 모형 1과 같이 당기순자산(BPS), 영업활동현금흐름 (CFO) 및 총발생액(ACCRUALS) 변수가 통계적으로 유의한 양의 계수값을 보여주었다. 그리고 당기순자산과 DUMMY 간 상호교차변수(BPS*DUMMY)는 <표 3>의 모형 2와 같이 통계적으로 유의하지 않았다. 당기순이익 변수를 세분화한 영업활동현금흐름(CFO) 변수와 총발생액(ACCRUALS) 변수 와 DUMMY와의 상호교차변수 가운데 영업활동현금흐름(CFO)과 DUMMY 간의 상호교차변수(CFO*DUMMY)는 통계적으로 유의한 양의 계수값을 나타냈다. 이러한 결과는 <표 3>에서 밝혀낸 결과, 즉 현금흐름표 상 이자와 배당의 구분 방식이 회계 정보 가운데 당기순이익의 가치관련성에 미치는 영향이 당기 순이익의 구성요소 가운데 특히 영업활동현금흐름(CFO)에 대한 시장 반응과 관련이 있을 수 있음을 보여주는 것이다. 이와 같은 결과는 현금흐름표 상의 영업활동흐름이 기업가치평가에서 사용되는 Free Cash Flow와 같이 가치관련성 측면에서 높은 설명력을 가지기 위해서는 기존에 영업활동현금흐름에 포함되어 있었던 이자수익, 배당수익 및 이자비용을 배제하는 것이 타당할 가능성이 있으며, 그 결과 영업활동현금흐름과 기업 가치 및 주가와의 관련성, 즉 회계정보로서의 영업활동현금흐름의 가치관련성이 향상될 가능성이 있다는 본 연구의 예상에 상응하는 것이다.13) 총발생액(ACCRUALS)과 DUMMY 간의 상호교차변수(ACCRUALS*DUMMY) 역시 영업활동현금흐름(CFO)과 DUMMY 간의 상호교차변수(CFO*DUMMY)와 마찬가지로 양의 계수값을 나타냈다. 이러한 결과는 현금흐름표 상 이자와 배당의 구분 방식이 회계 정보 가운데 총발생액(ACCRUALS)에 대한 시장 반응과도 관련이 있을 수 있음을 보여주는 것이다.14)

10)<표 1>의 결과에서는 NEGX와 PRICE 간에 통계적으로 유의한 양의 상관관계를 나타내었다. 이와 관련, BPS, CFO 및 ACCRUALS가 PRICE에 미치는 영향을 통제한 이후에 NEGX는 통계적으로 유의한 음의 계수값을 나타내었다. 이러한 결과에 대하여 본 연구에서 모형에 도입한 타 변수들의 영향을 통제할 시에 당기순손실이 발생하는 경우 주가에 부정적인 영향을 미치는 것으로 이해하였다. 그러나 본 연구에서 도입한 독립변수들 이외에 PRICE에 영향을 미칠 수 있는 다른 요인들의 영향을 감안할 때 NEGX 변수의 계수값에 대한 해석을 포함한 본 연구의 실증 분석 결과의 해석 시에는 omitted variable problem과 관련하여 주의를 기울일 필요가 있다. 11)본 연구는 현금흐름표 상 이자와 배당의 구분 방식이 회계 정보의 가치관련성에 미치는 영향에 대하여 검증하는 것을 주된 내용을 하고 있다. 본 연구에서는 현금흐름표 상 이자와 배당의 구분 방식이 주가에 직접적으로 미치는 영향의 원인에 대하여는 구체적으로 밝히지 못하였다. 본 내용은 연구의 한계점으로 명확히 밝혔으며 향후 별도의 연구로서 다루어질 수 있을 것으로 예상한다. 12)<표 3>의 모형 2의 결과는 현금흐름표 상에서 이자와 배당의 구분 방식이 회계정보의 가치관련성, 특히 당기순이익의 가치관련성에 영향을 미치고 있음을 보여주었다. 이와 관련, 본 연구에서는 현금흐름표 상에서 이자와 배당의 구분 방식과 당기순이익의 가치관련성 간의 논리적 연관성에 대해서는 구체적으로 밝혀내지 못하였다. 따라서 상기 결과가 나타난 이유로서 이자 및 배당을 영업활동으로 처리하지 않은 기업의 식별되지 아니한 기업 특성이 가치관련성에 영향을 주는 등의 다른 가능성이 존재함으로 해석 시에 주의를 기울일 필요가 있다. 13)본 연구에서는 이상의 결과에 대하여 이자수익, 배당금수익은 기업의 자산 중 비업무용자산에서 발생하는 일종의 투자수익으로서 투자활동현금흐름으로 보는 것이 합리적이며, 이자비용과 배당금의 지급은 타인자본, 자기자본에 대한 대가의 지급이므로 재무활동현금흐름으로 보는 것이 타당하기 때문에 영업활동현금흐름으로부터 이러한 현금흐름이 제외된 경우, 즉 이자와 배당이 투자 및 재무활동현금흐름으로 분류되는 경우에 영업활동현금흐름 정보의 가치관련성이 오히려 개선되는 것으로 이해하였다. 14)<표 4>의 모형 2의 분석 결과와 관련하여 본 연구에서는 기업의 이자와 배당의 구분 방식에 영향을 미칠 가능성이 존재하는 기업 특성을 통제한 후 실증 분석을 실시하여 보았다. 별도의 표로 제시하지는 않았지만 실증 분석 결과에서 영업활동현금흐름(CFO)과 DUMMY 간의 상호교차변수(CFO*DUMMY)는 여전히 통계적으로 유의한 양의 계수값을 보여주었다. 반면 총발생액(ACCRUALS)과 DUMMY 간의 상호교차변수(ACCRUALS*DUMMY)는 양의 계수값을 보여주었지만 통계적으로 유의하지는 않았다.

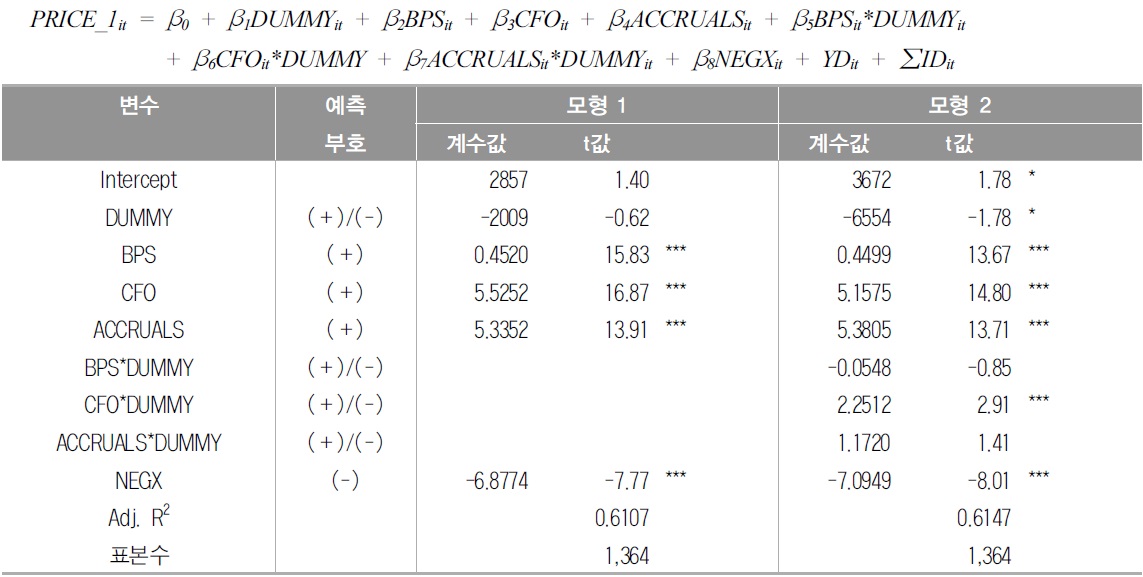

본 연구는 현금흐름표 상 이자와 배당의 구분 방식이 회계 정보의 가치관련성에 미치는 영향에 대하여 검증하였다. 실증 분석 결과는 현금흐름표 상 이자와 배당의 구분 방식이 회계 정보 가운데, 당기순이익, 그리고 당기순이익을 세분화할 시에는 영업활동 현금흐름의 가치관련성에 통계적으로 유의한 영향을 미치는 것으로 나타났다. 선행연구 에서는 회계 정보의 가치관련성을 검증함에 있어서 가치관련성을 측정하는 주식 가격 또는 시장가치의 측정 시기를 당해 연도 종료 후 3개월 시점 뿐만 아니라 당해 연도말 등 다양한 시기를 기준으로 하고 있다(최수미 2008; 임학빈‧최수미 2009; 최성호‧김인숙‧최관 2011).

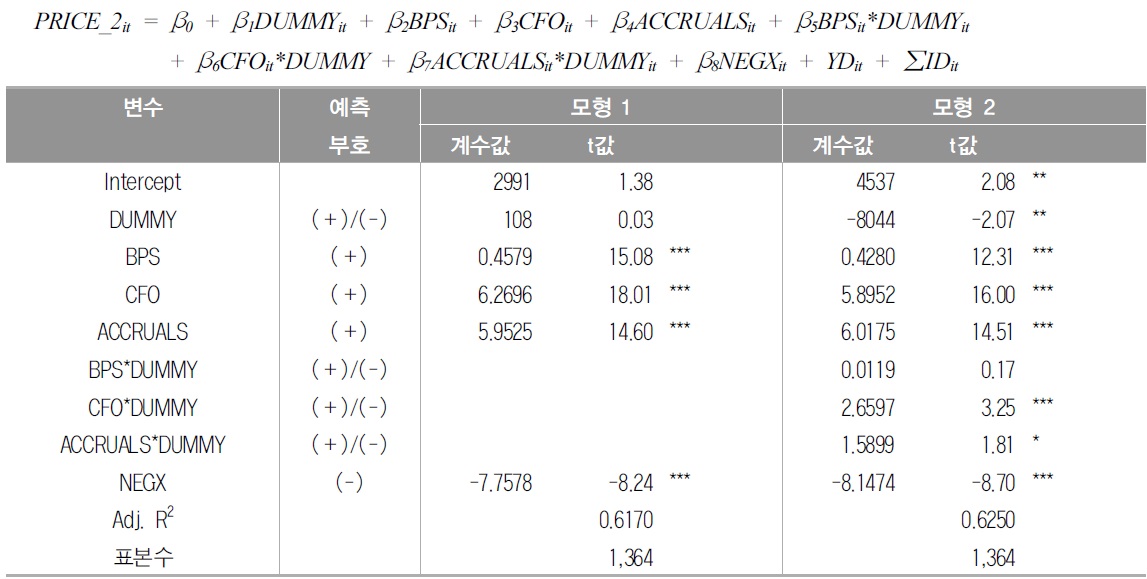

본 연구에서는 시장의 반응을 나타내는 주식 가격의 측정시기를 당해 연도 종료 후 3개월 시점이 아닌 당해 연도 말로 하여 PRICE 표본을 추출한 후 실증 분석을 실시하였다. <표 5>는 종속변수의 측정 시에 당해 연도 말이 아닌 당해 연도 종료 후 3개월 시점을 적용하여 추출된 변수를 이용하여 실시된 실증 분석 결과를 보여주고 있다. 실증 분석 결과는 당해 연도 말 시점을 적용하여 추출된 종속변수를 적용할 시에도 이자와 배상의 구분방식이 회계정보, 그 가운데 영업활동현금흐름의 가치관련성에 영향을 미친다는 본 연구의 분석 결과와 상응함을 보여주고 있다. 이러한 결과는 본 연구의 실증 분석 결과가 시장의 반응, 즉 주식 가격을 측정하는 특정 방식에 따라 민감하게 변화하지 않고 강건하게 유지되고 있음을 나타내는 것이다.

민감도 분석(t년도 말 종가 기준)

본 연구는 현금흐름표 상 이자와 배당의 구분 방식이 회계 정보의 가치관련성에 미치는 영향에 대하여 검증하였다. 선행연구에서는 회계 정보의 가치관련성을 검증함에 있어서 배당의 영향을 통제하고자 하였다(김이배‧김재준‧조문기 2008; 최원욱‧장금주 2011). 본 연구에서는 선행연구에서 사용한 방법을 준용하여 당해 연도 종료 후 3개월 시점의 종가에 주당 현금배당액을 더하여 구한 종속변수를 이용한 실증 분석을 실시하였다(최원욱‧장금주 2011). <표 6>은 선행연구를 준용하려 배당의 효과를 고려한 종속 변수를 도입하여 실시된 실증 분석 결과를 보여주고 있다. 실증 분석 결과는 주식 가격에 배당의 효과를 고려한 이후에도 현금흐름표 상 이익과 배당의 구분 방식이 영업현금흐름의 가치관련성에 통계적으로 유의한 영향을 미치는 것으로 나타났다. 이러한 결과는 현금흐름표 상 이익과 배당의 구분 방식이 영업현금흐름의 가치관련성에 영향을 미치는 본 연구의 실증 분석 결과가 배당에 대한 통제 전후 공히 강건하게 유지되고 있음을 보여주는 것이다.

[<표 6>] 민감도 분석(t년도 종료 후 3개월 시점의 종가 기준, 배당 효과 통제)

민감도 분석(t년도 종료 후 3개월 시점의 종가 기준, 배당 효과 통제)

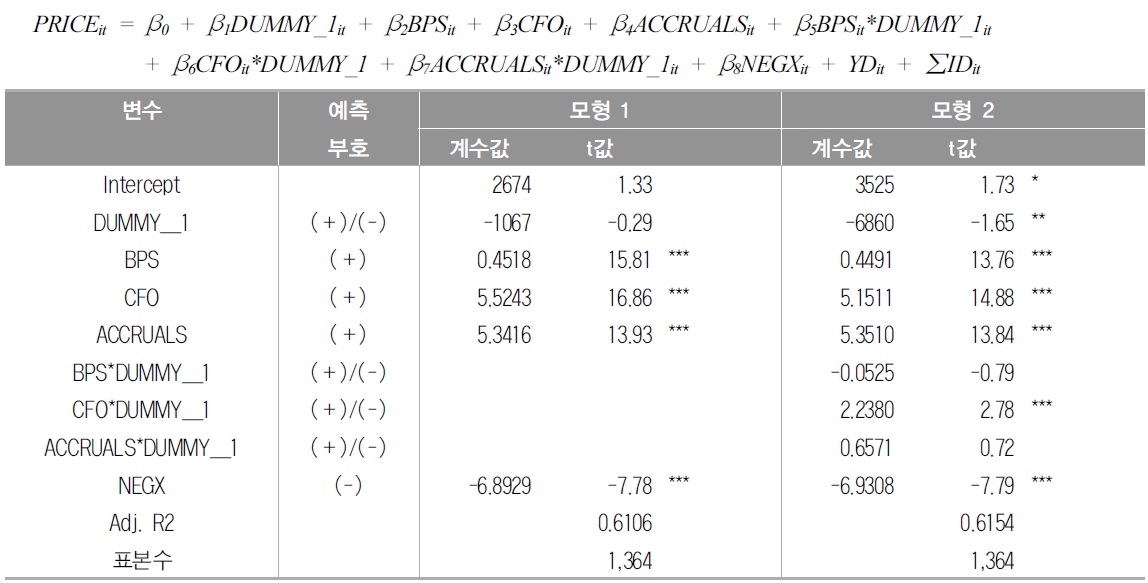

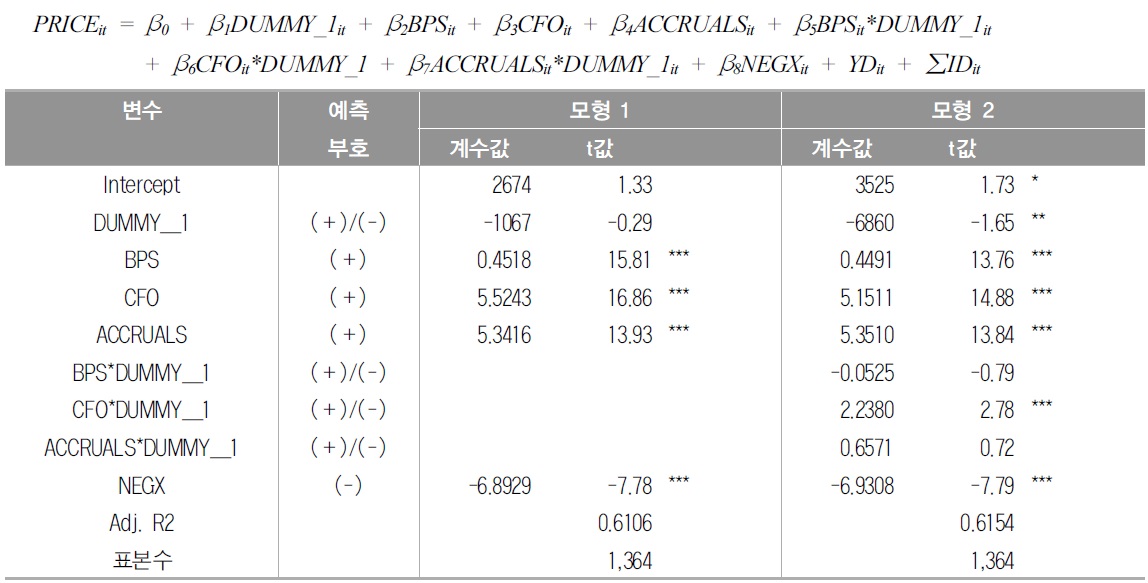

본 연구는 현금흐름표 상 이자와 배당의 구분 방식이 회계 정보의 가치관련성에 미치는 영향을 검증함에 있어서 현금흐름표 상 이자와 배당의 구분 방식을 영업활동현금 흐름과 그 밖의 현금흐름, 즉 재무 및 투자활동현금흐름으로 양분하였다. 실증 분석 결과는 이자와 배당이 영업활동현금흐름으로 구분되는 경우보다 재무 및 투자활동현금흐름으로 분류되는 경우에 회계 정보 중 당기순이익, 그 가운데 특히 영업활동현금흐름의 가치관련성이 증가하는 것으로 나타났다. 본 연구에서 이자와 배당을 재무 및 투자활동 현금흐름으로 분류하는 경우, 즉 DUMMY 변수를 정의함에 있어서 이자와 배당이 재무 및 투자활동현금흐름으로 분류되는 기업은 총 214개 표본이었다. 이 가운데 이자수익 및 배당수익을 투자활동현금흐름으로 분류하고 이자비용을 재무활동현금흐름으로 분류한 표본이 158개인 반면, 이자수익 및 배당수익이 발생하지 않고 이자비용을 재무활동 현금흐름으로 분류한 표본이 56개 인 것으로 나타났다. 다시 말해서 이자와 배당을 재무 및 투자활동현금흐름으로 분류한 것으로 정의한 214개 표본 가운데 실제 이자수익 및 배당수익과 이자비용이 함께 발생한 기업은 158개 표본인 것이다.15) 본 연구에서는 이자와 배당의 구분 방식에 따른 영업활동현금흐름의 가치관련성을 검증함에 있어서, 이자와 배당을 영업활동현금흐름으로 분류하는 경우와 비교할 시에 다양한 변동이 발생하는 경우, 즉 이자수익 및 배당수익과 이자비용에서 동시에 차이가 발생할 경우에 이자 및 배당의 구분 방식의 차이가 회계정보의 가치관련성에 미치는 영향을 명확하게 검증할 수 있을 것으로 예상하였다. 이에 본 연구에서는 이자수익 및 배당수익과 이자 비용 항목에서 동시에 차이가 발생하는 경우를 대상으로 하는 새로운 변수(DUMMY_1) 를 도입하였다. <표 7>은 현금흐름표 상 이자와 배당의 구분 방식이 회계 정보의 가치 관련성에 미치는 영향을 검증함에 있어서 이자수익 및 배당수익과 이자비용에서 동시에 차이가 발생할 경우를 대상으로 하는 변수(DUMMY_1)를 도입하여 실시된 실증 분석 결과를 보여주고 있다. 실증 분석 결과는 이자수익 및 배당수익과 이자비용에서 동시에 차이가 발생할 경우를 대상으로 하는 경우에도 현금흐름표 상 이익과 배당의 구분 방식이 영업활동현금흐름의 가치관련성에 통계적으로 유의한 영향을 미치는 것으로 나타났다.16) 이러한 결과는 현금흐름표 상 이익과 배당의 구분 방식이 영업현금흐름의 가치관련성에 영향을 미치는 본 연구의 실증 분석 결과가 현금흐름표 상 이자와 배당의 구분 방식의 차이(DUMMY)를 정의함에 있어서 영업활동현금흐름으로 구분하는 경우와 비교 시에 다양한 차이, 즉 재무활동현금흐름과 투자활동현금흐름이 동시에 발생 하는 경우로 정의하는 경우에도 여전히 강건하게 유지됨을 보여주는 것이다.

[<표 7>] 민감도 분석(이자수익 및 배당수익과 이자비용이 동시에 발생하는 표본

민감도 분석(이자수익 및 배당수익과 이자비용이 동시에 발생하는 표본

기업이 현금흐름표상 이자 및 배당관련 항목을 투자 및 재무활동으로 분류한 경우와 영업활동으로 분류한 경우 각각의 상이한 기업 특성이 본 연구의 결과에 영향을 미칠 가능성이 존재한다. 이와 관련하여 선행연구에서는 최근 5년간 평균 부채비율이 높을수록, 최근 5년간 평균 매출액이익률이 낮을수록, 기업규모가 클수록, 그리고 K-IFRS를 조기 도입한 경우에 이자지급액을 재무활동에 분류하는 결과를 보여주었다(박종찬과 박보영 2012). 본 연구에서는 상기 기업 특성들이 본 연구의 실증 분석 결과에 미칠 가능 성을 통제한 후에 실증 분석을 실시하여 보았다. 별도의 표로 제시하지는 않았지만 실증 분석 결과는 현금흐름표 상 이자 및 배당의 분류와 관련한 기업의 특성을 통제한 이후에도 이자와 배당에 대하여 투자 및 재무활동으로 분류한 기업의 영업활동현금흐름의 가치관련성이 차별적으로 높다는 본 연구의 실증 분석 결과가 강건하게 유지되고 있음을 보여주었다. 본 연구에서는 이러한 결과에 대해서 본 연구의 실증 분석 결과가 DUMMY 변수에 기업 특성의 영향이 혼재되어 나타난 결과가 아님을 보여주는 것으로 이해하였다.17)

본 연구에서는 2011년부터 2012년까지 2년간의 기업 표본을 이용하여 현금흐름표상 이자와 배당의 구분 방식이 회계 정보의 가치관련성에 미치는 영향에 대하여 분석하였다. 본 연구에는 K-IFRS 의무도입 이후 복수 연도를 대상으로 하는 패널데이터를 사용 하였는데 이와 같이 패널데이터를 활용하는 경우에는 시계열 자료와 횡단면 자료의 특성에 따라 자기상관(autocorrelation) 현상과 잔차의 이분산성(heteroscedasticity) 현상의 발생 가능성이 존재한다. 이러한 특성이 본 연구의 분석 결과에 영향을 미쳤을 가능성이 존재함에 따라 본 연구에서는 자기상관 특성과 잔차의 이분산성 특성을 통제하는 데에 유용한 것으로 알려진 Newey and West(1987)의 모형을 이용한 실증 분석을 실시하여 보았다(Johnston and DiNardo 1996; Francis et al. 2005). 별도의 표로 제시하지는 않았지만 Newey and West 모형을 이용한 실증 분석 결과에서는 본 연구의 결과가 강건한 것으로 나타났다. 이러한 결과는 본 연구의 실증 분석 결과가 잔차의 이분산성과 자기상관 현상을 통제한 이후에도 강건함을 보여주는 것이다.

본 연구에서는 극단치 표본이 실증 분석 결과를 왜곡시킬 가능성을 통제하기 위하여 상하위 1%에서 truncation을 실시하였다. 이와 관련하여 극단치 표본을 제거하지 않은 상태에서도 실증 분석을 실시하여 보았다. 표로 제시하지는 않았지만 극단치에 해당하는 실시된 실증 분석 결과는 극단치 제거 여부와 무관하게 <표 3>과 <표 4>의 실증 분석 결과가 강건하게 유지되고 있음을 보여주었다.

본 연구에서는 이자와 배당의 구분 방식 차이를 나타내는 변수(DUMMY)를 제외한 모형을 이용한 실증 분석도 실시하여 보았다. 표로 제시하지는 않았지만 DUMMY 변수를 제외한 모형을 이용한 실증 분석 결과는 DUMMY 변수의 포함 여부와 무관하게 <표 3>과 <표 4>의 실증 분석 결과가 강건하게 유지되고 있음을 보여주었다.

15)본 연구에서는 상기 두 분류 표본의 변수 별 평균에 대한 비교분석을 실시하였다. 별도의 표로 제시하지는 않았지만 분석 결과 본 연구에서 사용되는 변수 가운데 PRICE, BPS 및 EPS의 경우에는 상기 두 분류 표본 간에 차이가 나타남을 보여주었다. 본 연구는 이자 및 배당의 분류 행태에 대한 검증에 있어서 재무활동현금흐름과 투자활동현금흐름 간의 차이에 대한 상세한 분석을 실시하지는 못하였다. 향후 해당 내용에 대한 세부 검증이 이루어질 필요가 있으며 본 연구의 해석 시에는 주의를 요할 필요가 있다. 16)본 연구에서는 이자수익 및 배당수익의 발생 없이 이자비용만을 재무활동현금흐름으로 분류한 56개 표본을 제외한 후 실증분석을 실시하여 보았다. 별도의 표로 제시하지는 않았지만 실증 분석 결과는 이자비용만을 재무활동현금흐름으로 분류한 표본의 포함 여부에 관계없이 본 연구의 실증 분석 결과가 강건하게 유지되는 것으로 나타났다. 17)본 연구에서는 DUMMY 변수에 포함되어 있는 기업 특성이 실증 분석 결과에 미치는 영향을 통제하기 위하여 선행연구의 검증 방식을 준용한 분석도 실시하여 보았다(Khurana and Raman 2004). 별도의 표로 제시하지는 않았지만 분석 결과는 본 연구의 실증 분석 결과와 상응하는 것으로 나타났다. 상기 결과에 대하여 DUMMY 변수에 포함되어 있는 기업 특성이 실증 분석 결과에 미칠 수 있는 영향을 통제한 이후에도 본 연구의 실증 분석 결과가 강건하게 유지되는 것으로 이해하였다.

본 연구는 K-IFRS 도입에 따른 이자와 배당의 분류 행태의 차이가 회계 정보, 그 가운데에서도 특히 현금흐름의 가치관련성에 미치는 영향에 대하여 검증하였다. 구체적으로 이자와 배당을 영업활동현금흐름으로 분류한 기업과 투자 및 재무활동현금흐름으로 분류한 기업 간의 현금흐름의 가치관련성에 차이가 존재하는 가를 실증 분석하였다.

순자산과 순이익을 이용하여 회계정보의 가치관련성을 검증한 실증 분석 결과는 이자와 배당에 대하여 투자 및 재무활동으로 분류한 기업의 순이익의 가치관련성이 차별 적으로 높은 것으로 나타났다. 그리고 순이익을 영업활동현금흐름과 발생액으로 구분하여 회계정보의 가치관련성을 검증한 결과는 이자와 배당에 대하여 투자 및 재무활동으로 분류한 기업의 영업활동현금흐름의 가치관련성이 차별적으로 높은 것을 보여주었다. 본 연구에서는 이러한 결과에 대하여 기업의 영업활동으로부터 창출될 것으로 기대되는 영업활동현금흐름 금액에서 영업활동과 관련이 상대적으로 작은 이자 및 배당 관련 항목을 제외시키는 경우에 회계정보로서의 영업활동현금흐름의 가치관련성이 더 향상 되는 것을 의미하는 것으로 이해하였다.

본 연구의 실증 결과는 시장의 반응 시점, 배당 효과, 투자 및 재무활동현금흐름 (DUMMY) 변수의 정의 변경, 자기상관 및 잔차의 이분산성 문제, 극단치 제거, 산업 및 연도 효과 등에 대한 통제를 한 후 실시한 검증에서도 강건한 것으로 나타났다.

본 연구의 결과는 K-IFRS 이후 이자 및 배당의 구분 방식이 다양해짐에 따라 그에 따른 회계정보에 대한 해석에 있어서도 주의를 기울여야 함을 시사하고 있다. 또한 본연구의 결과는 K-IFRS가 기업에게 부여하고 있는 자율성에도 불구하고, 이자 및 배당 관련 항목을 영업활동이 아닌 투자 및 재무활동현금흐름으로 분류함으로써 현금흐름표가 보다 목적적합한 정보를 제공할 가능성이 존재함을 밝혔다는 점에서 시사점을 제공한다. 아울러 금융감독기관에서는 K-IFRS에서 이자 및 배당관련 항목의 구분에 대하여 기업의 자율성을 부여함과 동시에, 투자 및 재무활동현금흐름의 활용 가능성을 높여서 회계정보의 목적적합성과 비교가능성을 함께 제고시키는 것을 고려해 볼 수 있을 것이다.

본 연구는 다음과 같은 한계점을 가진다.

첫째, 본 연구는 이자 및 배당 관련 현금의 분류 행태의 차이가 영업활동현금흐름의 가치관련성에 미치는 영향에 대하여 분석하는 과정에서 이자 및 배당의 분류 행태 자체가 가치관련성에 미치는 영향과 원인에 대하여 상세히 다루지 못하였다. 본 연구에서 이자 및 배당 관련 현금의 분류 행태의 차이가 영업활동현금흐름의 가치관련성에 미치는 영향을 중심으로 검증을 실시한 이유는 이자 및 배당의 분류 행태가 직접적으로 영향을 미치는 대상이 영업활동현금흐름이기 때문이다. 향후 이자 및 배당의 분류 행태 자체가 가치관련성에 미치는 영향에 대한 분석 및 해석도 필요할 것으로 예상된다.

둘째, 본 연구는 K-IFRS 도입으로 가능해진 이자 및 배당의 분류행태의 차이가 회계 정보의 가치관련성에 미치는 영향을 검증함에 있어서 이자 및 배당의 분류 행태가 K-IFRS 도입 전후 시점 간의 회계정보의 가치관련성에 미치는 영향에 대해서는 검증하지 못하였다. 그 이유는 이자 및 배당의 분류행태의 차이가 K-IFRS 도입 시점 이후에 발생하였기 때문이다. 향후 연구에서는 이자 및 배당의 분류 행태가 K-IFRS 도입 전후 시점 간의 회계정보의 가치관련성에 미치는 영향에 대한 분석도 필요할 것으로 예상한다.

셋째, 본 연구의 연구 기간은 2011년과 2012년의 2년간이며 표본은 유가증권 시장 상장 기업을 대상으로 하고 있다. 표본이 2011년과 2012년의 유가증권 시장 상장 기업으로 한정됨에 따라서 본 연구 결과의 일반화에 한계가 있을 수 있다. 향후 유가증권 시장 상장 기업을 대상으로 하는 연구 기간을 2013년을 포함한 이후 기간을 포함하는 기간으로 확장하거나 코스닥 시장 상장 기업을 포함하여 분석을 시행할 필요가 있다.

넷째, 본 연구는 이자 및 배당의 분류행태의 차이가 회계정보의 가치관련성에 미치는 영향을 검증함에 있어서 영업활동현금흐름을 중심으로 검증을 실시하였다. 이와 관련 이자 및 배당의 현금흐름표상 분류의 차이는 영업활동현금흐름 뿐만 아니라 그 이자 및 배당이 귀속된 현금흐름, 즉 투자 및 재무활동현금흐름의 변동에도 영향을 미치게 된다. 따라서 영업활동현금흐름의 가치관련성과 함께 투자 및 재무활동현금흐름에 대한 분석이 필요함에도 불구하고 본 연구에서는 이루어지지 않았다. 향후 이자 및 배당의 분류행태의 차이가 회계정보의 가치관련성에 미치는 영향을 검증함에 있어서는 영업활동현금흐름 뿐만 아니라 그 이자 및 배당이 귀속된 현금흐름, 즉 투자 및 재무활동현금 흐름에 대한 분석도 함께 이루어져야 할 것이다.

“본 연구자는 한국공인회계사회의 논문편집위원회가 제정‧공표한 「학술지 연구윤리 규정」을 엄정히 준수하였습니다.”