Financial ratios are mathematical comparisons of financial statement accounts or categories. These relationships between the financial statement accounts help investors, creditors, and internal company management understand how well a business is performing and areas of needing improvement. The objective of this paper is to examine what the relationship between Financial Ratio of listed companies and Tax Avoidance. This paper is research to find out what is motivation of tax avoidance activity through listed companies financial characters of Financial Ratio Analyses. Based on the previous study that tax avoidance is one of the causes of the difference between book income and taxable income, so

Utilizing a sample of 37 Financial Ratio of firms, the results show considerable cross-sectional variation in tax avoidance. First, we found that fixed assets turnover, labor equipment ratio, non-current liabilities ratio, and net income to total asset ratio significantly positive(+) affected tax avoidance, on the other hand net worth growth rate significantly negative(-) affected tax avoidance. The result of research showed that profitability ratio, safety and liquidity ratio, productivity ratio, activity ratio are higher then companies act aggressive tax avoidance activity to save taxes. Second, we found that aggressive tax avoidance(HIGH TS) firms significantly positive(+) effected profitability ratio, productivity ratio. On the other hand, passive tax avoidance(LOW TS) firms significantly negative(-) affected growth rate.

This paper shows to examine what the relationship between Financial Ratio of listed companies and Tax Avoidance. Even though I had methodology limitations, the contribution of this paper is to investigate an empirical study relationship between Financial Ratio Analyses(37 financial ratio factor) and tax avoidance. These relationships between the financial statement accounts and tax avoidance help government, researchers, investors, creditors, and internal company management understand how well a business is performing and areas of needing improvement.

재무제표(Financial Statement)는 회계정보 이용자의 합리적이고 효과적인 의사결정에 도움이 되는 여러 가지 정보 중 가장 많이 활용되는 회계정보이다. 기업은 일정시점의 재무상태와 일정기간의 재무성과 등의 재무적 정보내용을 보고하는 재무제표를 통하여 사회의 희소자원을 효과적이고 효율적으로 배분하는 역할을 수행한다. 이와 같이 기업의 유용한 정보를 제공하는 재무제표를 통한 재무비율분석(Financial Ratio Analysis)은 재무제표상의 관련 항목들을 대응시켜 산정하고 그 산정된 비율을 통하여 기업의 수익성, 안정성과 유동성, 활동성, 성장성, 생산성 등을 평가하는 분석방법이다. 재무비율분석은 주로 현제와 과거의 재무제표 자료를 활용하여 비율분석의 결과 기업 미래의 가치평가, 신용평가, 대출심사 등 다양한 의사결정의 기초자료로 활용되고 있다.

재무비율분석을 통한 기업은 경영분석의 초기단계에서 재무상의 문제점을 쉽게 발견할 수 있으며, 그 문제점을 분석‧평가 하는데 좀 더 고착적인 분석방법을 적용할 수 있음으로써 시간적, 경제적 이점을 누릴 수 있어 그 중요성을 인정받고 있다(박정식‧신동영 1988). 반면에 재무제표를 통한 재무비율의 회계수치가 기업의 가치를 직접적으로 반영하지는 못한다고 비판하기도 한다. 그 이유로 기업의 재무제표의 신뢰정도에 따라서 재무비율분석의 결과가 달라질 수 있기 때문에 그 정보가치의 신뢰성에 큰 영향을 미칠 위험성이 존재하기 때문이다. 또한, 경영자의 능력 및 기업 무형의 가치 등을 적절하게 재무제표에 반영하지 못하는 한계점으로 인하여 재무비율분석으로 기업 가치를 적절하게 평가하지 못한다고 비판하는 견해도 있다(정혜영 1995). 외부정보이용자들은 기업 내부의 정보들을 모두 알 수 없는 정보 비대칭성의 한계에도 불구하고 기본 재무제표를 통한 기업 가치를 평가해 주는 재무비율분석의 중요성을 간과할 수 없으며 그 중요성이 날로 증대되고 있다. 최근 다양한 형태의 기업가치와 기업 위험에 대한 대체측정치들이 개발되고 있음에도 기본적인 재무비율의 중요성을 간과할 수는 없다.

조세회피(tax avoidance)는 일반적으로 합법적인 세부담 경감행위를 지칭하는 것으로 세법에 명시된 공제‧감면규정을 이용해 조세부담을 줄이는 것이다. 즉, 법률을 어긴 것이 아니기 때문에 적발되어도 납부하지 않은 세금을 추징당할 뿐 벌금이나 형사 처분의 대상이 되지는 않는다. 과세당국이 의도하지 않았던 방법으로 세금을 회피한다는 점에서 탈세(tax evasion)와 다를 바 없으나 법률의 테두리 내에서 행해지므로 세법 전반에 대한 고도의 전문지식을 통하여 조세회피 전략을 수립하는 경우가 많다. 따라서 조세회피가 기업의 재무비율 특성에는 어떠한 영향을 미치는지를 알아보고, 적극적으로 조세회피를 수행하는 기업과 그렇지 않은 기업 간에는 기업의 재무 특성 비율간 어떠한 차이를 보이는지를 알아보고자 한다. 다양한 기업가치를 평가하는 선행의 많은 연구와 기업파산 예측에 대한 다양한 연구가 지속적으로 수행되고 있으나 조세회피와 재무비율분석과의 관계에 관한 연구는 없었다.

만약 기업이 조세회피에 따른 유의적인 재무적 특성변수를 찾아낼 수 있다면 특정 재무적 특성변수의 변화에 따라 기업이 조세회피를 증가시키거나 감소시키는지를 사전적으로 예측할 수 있을 것이다. 본 재무비율분석을 통하여 기업의 조세회피를 할 유인이 있는지를 사전적으로 활용할 수 있다면 과세당국은 기업의 조세회피를 줄일 수 있는 정책적‧제도적 방안으로 재무비율분석을 적극적으로 활용할 수 있을 것이다. 조세회피를 통한 기업의 재무비율 특성변수를 연구함으로서 회계정보의 유용성과 신용기관, 채권자 및 투자자 등 회계정보 이용자들에게 재무비율을 통한 유용한 정보를 제공해줄 것으로 판단된다.

본 연구의 구성은 다음과 같다. 제Ⅰ장의 서론에 이어, 제 Ⅱ장에서는 선행연구를 검토하고 제 Ⅲ장에서는 가설설정과 이를 검증하기 위한 연구모형의 설계한다. 제 Ⅳ장에서는 실증분석의 결과를 제시하고 마지막으로 제 Ⅴ장에서는 본 연구의 결과와 한계점에 대하여 기술한다.

재무비율분석은 기업의 현재와 과거의 재무 상태를 파악하여, 의사결정에 필요한 정보를 제공하는데 그 의의가 있다. 이러한 재무비율분석은 학문적인 의미뿐만 아니라 연구 및 실무에도 광범위하게 활용되어 각종 경제 및 통계, 그리고 기업에서 재무비율을 선정하고 분석하는 실무에 기여함으로서 재무비율의 효율적인 이용에 공헌할 뿐만 아니라 최근에서 다양한 재무비율 측정치의 개발과 함께 광범위하게 활용되고 있다.

이러한 재무비율에 관한 선행의 연구는 다음과 같다.

먼저, Mevin C. O’Conner(1973)는 총 10개의 재무비율을 선정하여 이들 각각의 재무비율에 대하여 보통주에 대한 수익률이 높은 집단과 낮은 집단 간의 차이분석과 모든 재무비율을 고려한 분석을 통하여 재무비율의 유용성을 검증하였다. 분석결과 미래 보통주에 대한 수익률에 대한 재무비율의 예측력은 유의하지 않는 것으로 나타났다. 반면에 Marc Nerlove(1968)은 대표 8개의 재무비율에 대한 보통주 수익률에 대한 4기간에 대한 분석결과, 단기 및 장기 모두에 보통주 수익률의 차이를 가장 잘 설명해주는 재무비율은 매출액성장율과 유보이익율인 것으로 나타나 미래 보통주 수익률의 예측변수로 재무비율의 유용성을 일부 검증하였다.

Deakin(1976)은 1953년에서 1972년까지 21년 동안 1,114개의 미국의 제조업체를 대상으로 11가지 재무비율을 선정하여 이들 변수가 정규분포를 이루고 있는지를 검증하였다. 실증분석 결과 재무비율의 분포는 부채비율의 경우에만 정규분포를 이루었다. 반면에 Ricketts & Stover(1978)는 1965년부터 1974년까지의 10년 동안 11개 재무비율을 변수로 선정하여 은행만을 표본으로 선정하여 황단면적 분포를 검증하였다. 검증 결과는 조사된 모든 은행의 재무비율이 정규분포를 이루고 있음을 증명하였다. 본 연구 결과에 의하면 재무비율 분포검증을 실시하면 특정산업별로 기업의 정규분포를 증명할 수 있다.

최근의 연구는 국제회계기준의 변화로 재무비율에 관한 연구가 활발히 이루어지고 있다. Lantto and Sahlstrom(2009), Tsalavoutas and Evans(2010), Stent et al.(2010) 등의 연구에서는 IFRS 도입으로 긍정적인 방향으로 변화한 재무비율도 있고 부정적인 방향으로 변화한 재무비율도 있음을 보고하였다. Lantto and Sahlstrom(2009)의 연구에서는 수익성 지표인 영업이익률, 자기자본이익률(ROE), 투하자본이익률(ROIC)이 증가하고, 자기자본비율은 감소한 반면부채비율은 증가하는 것으로 나타났다. 반면에 Tsalavoutas and Evans(2010)는 비금융업 상장기업 238개 대상으로 2004년 회계자료를 분석한 결과 IFRS 도입 후 자본과 당기순이익 항목은 기존 그리스회계기준에 비하여 긍정적인 방향으로 변화하였으며, 부채비율과 유동비율은 부정적인 방향으로 변화하였다고 보고하였다. Stent et al.(2010)는 조기도입 16개 및 의무도입 40개 상장기업을 대상으로 분석한 결과 IFRS 도입 후 전반적으로 기업의 자산, 부채, 당기순이익이 증가하였으며, 자본은 감소한 것으로 나타났다. 재무비율 중에서 ROA, ROE, 부채비율 및 매출액이익률이 증가를 보였고, 총자산회전율은 감소하였다. 또한 조기도입기업과 의무도입기업간에는 큰 차이를 보이지 않는 것으로 나타났다.

반면 한국의 재무비율에 관한 선행연구는 다음과 같다.

윤인중(1989)은 2기간의 대상으로 182개의 기본표본으로 투자자의 의사결정에 영향을 미치는 재무비율의 유용성을 검증하였다. 이를 통하여 재무비율의 예측모형을 개발하였으며, 수익성과 성장성에 관련된 비율이 회귀계수로 많이 추출되는 것으로 나타났다. 은종규(1993)는 기업이 공시하는 재무비율과 투자수익률 사이의 상관관계를 분석함으로써 재무비율의 공시체계를 평가하고 재무비율의 정보유용성을 검증함으로써 간접적으로 우리나라 증권시장의 유용성을 분석하였다. 분석결과 투자수익률과 재무비율간의 유의한 상관관계를 나타내나 그 값이 낮으며 일률적이지 않는 것으로 나타났다. 권승환(1993)은 재무제표 정보의 유용성을 지지하기 위한 연구를 이익정보 이외에 주가에 반영하고 있는 재무정보가 과연 존재하며 그러한 정보들은 어떠한 것이고, 이익정보와 기타 재무비율간의 정보반응에 있어서의 차이를 연구하였다. 요인분석을 통하여 도출된 14개 요인들의 독립변수로 하여 공시주변일 동안의 누적비정상 수익률의 부호를 두 집단으로 하는 판별분석으로 도출하였다. 검증결과 수익성 요인이 가장 중요한 변수로 나타났고, 이외에 유동성 요인(당좌자산/유동부채), 생산성 요인(부가가치/매출액), 매출액 증가율은 정보의 공시와 신뢰성에 문제가 있음을 지적하였다.

반면에 회계기준의 변화(K-GAAP에서 K-IFRS)로 인한 기업 가치에 미치는 영향을 알아보기 위하여 재무적 특성인 재무비율을 통하여 많은 연구가 되고 있다. K-IFRS를 조기 도입한 14개 기업을 대상으로 재무비율을 분석한 임태균 외(2012)의 연구와 2011년 K-IFRS를 의무 도입한 기업을 대상으로 한 최국현 외(2012)에서는 K-IFRS와 K-GAAP사이에 대부분의 재무비율에서 차이가 나타났고 부정적인 영향도 있음을 보고 하였다. 특히 최국현 외(2012)의 연구에서는 2011년K-IFRS를 의무 도입한 582개 상장기업에 대하여 이전 K-GAAP으로 공시되었던 2009년 말과 2010년 말의 재무제표와 K-IFRS로 전환하여 재공시한 2009년 말과 2010년 말의 재무제표를 분석하였는데, 이전 K-GAAP에서 K-IFRS로 전환하면서 유동비율의 경우는 변동이 없었으나 부채비율은 산업별로 증감을 보고하였으며, 이외 총자산이익률(ROA)과 자기자본이익률(ROE)인 수익성 비율과 총자산회전율과 매출채권회전율인 활동성비율은 유의한 감소를 보고하였다.

조세회피(tax avoidance)1)의 개념은 연구자마다 서로 다른 정의를 사용하고 있다. 선행연구들에서 사용한 조세회피 개념은 명시적 조세부담을 낮추기 위해 기업이 행하는 모든 행위를 아우르는 광의의 개념으로 그 행위의 위법여부를 따지지 않는다. 즉, 절세(tax saving)는 합법적‧합리적인 세부담 경감행위를 지칭하는 것으로 광의의 조세회피개념인 반면 탈세(tax evasion)는 허위신고, 소득누락, 경비의 과다계상 등과 같은 모든 불법적인 조세부담경감행위를 말한다. 조세회피(tax avoidance)는 일반적으로 합법적인 세부담 경감행위를 지칭하는 것으로 세법에 명시된 공제‧감면규정을 이용해 조세부담을 줄이는 것으로 절세와 탈세의 중간행위로 기술적으로 탈세는 아니라고 할 수 있지만 입법취지에 부합되지 않는 행위를 지칭한다.

조세회피와 재무적 특성과의 결정요인과 관련된 선행연구부터 살펴보면 다음과 같다.

김진회‧정재욱(2006)2)은 기업의 재무적 특성과 조세회피와의 관련성을 연구하였다. 동 연구는 Desai & Dharmapala(2006)가 제안한 방법을 이용해 기업의 조세회피를 측정하였다. 연구결과 총자산 및 세전이익의 증가가 클수록 조세회피 성향이 높고, 부채의 증가가 클수록 조세회피 성향이 낮은 것으로 나타났다. 즉, 총자산과 세전이익이 증가할수록 기업이 활용할 수 있는 미래의 경제적 가치인 자산과 현금의 유입은 기업의 세부담의 증가로 조세회피를 고려할 여유가 많으므로 조세회피에 보다 적극적일 가능성이 높다(고윤성 등 2007 ; 고성삼‧박상섭 2011)고 보았다. 이에 반해 부채의 증가가 높을수록 이자비용을 통한 감세효과로 인해 비부채감세수단인 조세회피에는 다소 소극적일 가능성이 있는 것으로 보았다. 고윤성 등(2007)은 기업의 조세회피 추정금액과 관련된 기업특성요인에 관해 연구하였다. 본 연구 역시 Desai & Dharmapala(2006)3)가 제안한 방법을 이용해 기업의 조세회피행위를 측정하였다. 연구결과 조세회피추정금액은 조세부담수준, 수익성, 소유자지배기업여부와는 양(+)의 관련성을, 조세혜택수준과는 음(-)의 관련성을 가지는 것으로 나타났다. 세부담이 증가할수록, 수익성이 높을수록, 소유자지배기업일수록 미래의 경제적 효익의 유출로 인한 조세회피 유인이 증가할 것이고, 반면에 조세혜택수준이 높다면 세부담의 절감효과로 조세회피에 대한 유인이 높지 않을 것이다. 정용수 등(2011)은 기업지배구조가 기업의 조세회피행위에 미치는 영향에 관해 연구하였다. 동 연구는 세전이익과 과세소득간 차이(BTD)를 이용해 기업의 조세회피행위를 측정하였다. 연구결과 기업지배구조가 세무신고의 공격성을 완화시킬 것이라는 일련의 가설은 부분적으로만 입증되었다.

기업의 다양한 특유환경을 정확히 파악하지 못하거나 이해하지 못할 경우 특정기업의 조세회피 내지 조세회피수준을 계량적으로 정확히 측정한다는 것은 현실적으로 거의 불가능한 일이다. 이에 조세회피와 관련한 선행의 연구들은 기업의 조세회피행위 내지 조세회피수준에 대한 대리변수로서 유용성을 가질 수 있는 측정치를 확인하기 위해 많은 노력을 기울이고 있다. 따라서 본 연구에서는 Desai and Dharmapala(2006)의 측정치를 이용하여 조세회피와 기업의 재무비율 특성에 관하여 연구하고자 한다.

1)조세회피는 일반적인 정의가 없고 각각 다른 상황에서 다르게 정의된다(Hanlon and Heitzman 2010). 2)김진회‧정재욱(2006)의 연구는 재무상태와 재무성과, 그리고 재무구조인 총자산의 변화, 매출액의 변화, 세전이익의 변화 그리고 부채의 변화에 따른 조세회피행위에 관한 연구이다. 본 연구는 기존의 선행연구와는 달리 일반적으로 기업가치 성과를 나타내는 재무비율 분석 중 어떤 항목이 수익성, 안전성과 유동성, 성장성, 생산성, 활동성 비율로 기업가치를 대표하는지를 분석해보고 이러한 대표적인 재무비율분석이 기업의 조세회피에 어떠한 영향을 미치는지를 분석하는 연구이다. 기업가치 분석시 사용되는 재무비율분석에서 대표되는 항목이 실제 기업의 재무적 특성을 대변하는지를 기업의 조세회피행위를 통하여 연구하고자 하는 것이다. 3)BTD를 총 발생액으로 회귀시켜 정상적인 BTD(비재량적인 부분)를 제외한 비정상적인 BTD(재량적인 부분)를 계산하여 조세회피 수준을 측정하였다. 회계이익과 세무이익의 차이인 BTD는 재무보고이익의 증가(이익조정행위) 또는 세무이익의 감소(조세회피)로 예측할 수 있으므로 회계이익과 과세소득의 차이인 BTD 중 정상적인 BTD(비재량적인 부분)를 제외한 비정상적인 BTD(재량적인 부분)를 계산하여 조세회피를 연구하였다. 조세회피로 활용되는 BTD 측정치도 세무이익의 감소에 따른 여러 가지 유인이 있을 한계점과 문제점이 있음에도 불구하고 최근 BTD를 활용한 연구가 조세회피 정도를 예측하는 하나의 유용한 측정치가 될 수 있음은 부정할 수 없는 사실이다(Hanlon and Heitzman 2010; 김정호‧김정교 2013)

정보이용자들은 기업의 경영활동 즉, 재무제표에 의해 표시되는 기업의 성과에 의해 부의 창출기회를 갖는다. 따라서 기업의 재무성과(회계이익)와 재무상태(재무구조)의 분석결과는 다양한 정보이용자들에게 중요한 의사결정의 자료로 이해관계자들에게 중요한 정보의 대상이 될 수밖에 없다. 이러한 재무비율분석을 통하여 기업의 성격이나 특성에 따라 재무비율을 크게 수익성, 안전성과 유동성, 성장성, 활동성, 생산성 등으로 분류한 다음, 다양한 기업 특성 비율을 산출하여 기업의 재무상태 및 경영성과를 분석하고 판단하는 것이다.

먼저, 수익성비율(Profitability ratio)은 기업의 수익창출능력을 나타내주는 비율로서 영업성과에 미치는 종합적인 효과를 보여준다. 매출액과 관련된 수익성 비율은 포괄손익계산서 상의 각 항목들을 매출액에 대한 백분율로 표시함으로써 특정의 수익, 비용항목과 매출액사이의 관계를 평가하는 것이다. 수익성이 높은 기업일수록 수익 증대에 따른 조세증가로 인하여 현금유출을 줄이기 위해 조세회피에 양(+)의 관련성이 있을 것으로 예상된다(고윤성 등 2007 ; 고성삼‧박상섭 2011).

유동성비율(Liquidity ratio)은 위험(risk)을 나타내는 비율로 기업의 유동부채상환능력을 평가하는 비율이다. 유동성이란 기업자산이 단기간 내에 현금화될 수 있는 가능성을 의미한다. 유동성비율은 기업의 당기채무 변제능력을 나타내며 기업이 보유한 유동자산에 의해 영향을 받는다. 유동성비율은 금융기관처럼 기업에게 자금을 대출해주는 금융투자자들이 특히 관심을 갖는 비율로 특히 유동비율은 단기채무변제에 충당할 수 있는 유동자산이 얼마나 되는지를 나타내는 비율로 은행 대출시 채무자의 지급능력을 판단하는 대표적인 지표로 이용된다(김상조 2007). 안정성비율(Safety ratio)은 유동성비율과 달리 장기지급능력을 나타내는 비율로 레버리지비율(Leverage ratio)이라고도 한다. 이는 기업이 타인자본에 의존하고 있으며, 조달된 자본이 기업의 자산에 얼마나 적절히 배분되고 있는지를 나타내주어 장기 채무에 대한 원금과 이자를 원만하게 지급할 수 있는지를 평가하는 비율로서 만기시 고정부채를 상환할 수 있는 기업의 능력을 나타낸다. 이러한 안정성비율과 유동성비율이 높은 기업은 부채사용에 따른 이자비용의 감세효과로 인하여 비부채감세수단인 조세회피에 음(-)의 관련성이 있을 것으로 예상된다(김진회‧정재욱 2006).

성장성비율(Growth ratio)은 전기에 비해 당기의 기업 규모나 이익이 얼마나 성장했는지를 나타내는 비율로 기업의 경쟁력과 미래수익창출능력을 나타내는 지표라 할 수 있다. 일반적으로 성장성이 높은 기업은 그렇지 못한 기업에 비해 더 많은 투자기회가 있기 때문에 자금의 공급자로부터 부채상환 가능성을 높게 판정받을 수 있어 타인자본비용을 낮출 수 있다. 성장성비율은 기업의 자산과 수익의 증가로 인한 현금유출을 줄이기 위해 조세회피에 양(+)의 관련성이 있을 것으로 예측할 수 있다(고윤성 등 2007 ; 고성삼‧박상섭 2011).

활동성비율(Activity ratio)은 기업이 보유하고 있는 자원이 얼마나 효과적으로 1년의 기간 동안 몇 번 회전 했는지를 파악하기 위한 비율로서 매출액에 대한 주요자산 회전율로 나타낼 수 있다. 활동성이 증가할수록 기업의 각종 조세비용을 줄일 수 있으므로 비용절감효과로 인한 조세부담이 야기됨으로 조세회피에 양(+)의 관련성이 있을 것으로 예측할 수 있다.

생산성비율(rate of Productivity)은 기업경영의 합리화를 위한 비용절감 및 이익증대를 실현하기 위한 것이다. 이러한 생산성비율은 재무상태의 건전화추구, 투자규모의 합리화배분 등 여러 방면의 노력으로 경영의 충실화 및 장기 안전생산의 기틀을 다지며 경영목표를 추구함으로서 다양한 이해관계자 모두에게 생산성향상을 통한 경영이익을 분배하기 위한 것이다. 생산성은 기업의 생산효율이 증가할 경우 현금유출이 줄어들 것이므로 조세회피에 양(+)의 관련성이 있을 것으로 예측할 수 있다.

이와 같이 다양한 재무비율분석 측정치는 기업의 수익성, 안정성과 유동성, 활동성, 생산성, 그리고 성장성 등으로 지표화하여 기업의 정보를 나타내주며, 이러한 기업의 재무비율은 조세회피에 영향을 미칠 것으로 예측할 수 있다. 따라서 본 연구는 조세회피가 기업의 재무비율 특성에 어떠한 영향을 미치는지를 알아보고, 추가적으로 적극적으로 조세회피를 수행하는 기업과 그렇지 않은 기업 간에는 기업의 재무 특성 비율에 어떠한 차이가 있는지를 알아보고자 한다. 이러한 기업의 재무특성 비율이 조세회피와 관련성이 있는지를 알아보기 위하여 다음과 같이 가설을 설정한다.

H 1: 기업의 재무비율은 조세회피와 관련성이 있다.

H 1-1: 수익성비율은 조세회피와 양(+)의 관련성이 있다.

H 1-2: 안정성과 유동성비율은 조세회피와 음(-)의 관련성이 있다.

H 1-3: 생산성비율은 조세회피와 양(+)의 관련성이 있다.

H 1-4: 활동성비율은 조세회피와 양(+)의 관련성이 있다.

H 1-5: 성장성비율은 조세회피와 양(+)의 관련성이 있다.

반면에 기업의 재무비율은 수익성, 안정성과 유동성, 활동성, 생산성, 그리고 성장성 등으로 지표화하여 나타내주는 재무비율분석은 조세회피를 적극적으로 수행하는 기업과 그렇지 않은 기업 간 조세회피수준에 따라 유의적인 차이가 존재할 가능성이 상존한다. 즉, 조세회피를 적극적으로 수행하는 기업과 조세회피를 소극적 또는 수행하지 않으려는 기업 간의 조세회피수준에 따른 재무비율간 차이가 나타날 것으로 예측할 수 있다. 따라서 기업의 재무특성 비율은 적극적으로 조세회피를 하려는 기업과 그렇지 않은 기업의 조세회피수준에 영향을 미칠 것이다라는 가설을 다음과 같이 설정한다.

H 2: 기업의 재무비율은 조세회피수준에 영향을 미칠 것이다.

가. 모형 설정

본 연구는 기업의 재무적 특성비율과 조세회피와의 관계를 알아보기 위하여 재무제표를 통한 다양한 재무비율인 안정성과 유동성비율, 성장성비율, 생산성비율, 활동성비율, 수익성비율로 구선된 변수와 BTD를 이용하여 조세회피의 대용치 TS의 산출식은 다음의 식 (1)4)와 같다.

식 (1)에서 종속변수는 조세회피의 대용치인 TS이며, 주요관심변수는 5개의 재무비율로 구분하였다. 먼저, 수익성비율(profitability ratio)이 높은 기업은 조세로 인한 현금유출을 줄이기 위해 조세회피에 보다 적극적일 것으로 예상된다. 이에 반해 안정성과 유동성비율(safety and liquidity ratio)이 높은 기업은 이자비용을 통한 감세효과로 인해 비부채감세수단인 조세회피에는 다소 소극적일 가능성이 높다. 성장성비율(growth ratio)은 기업의 자산과 수익의 증가로 인한 현금유출을 줄이기 위해 조세회피에 적극적일 것으로 판단된다. 생산성비율(ratio of productivity)은 기업의 생산효율이 증가할 경우 현금유출이 줄어들 것이므로 조세회피에 보다 적극적임을 보이고 있으며, 활동성비율(activity ratio)이 증가할수록 기업의 각종 조세비용을 줄일 수 있으므로 비용절감효과로 인한 조세부담이 야기됨으로 조세회피에 적극적임을 알 수 있다. 반면에 성장성이 증가할수록 일반적으로 자산과 수익 등의 증가로 인한 조세회피에 적극적인 것으로 판단된다. 마지막으로 YD는 연도별 차이를 통제하기 위해 사용되었다.

나. 변수의 정의

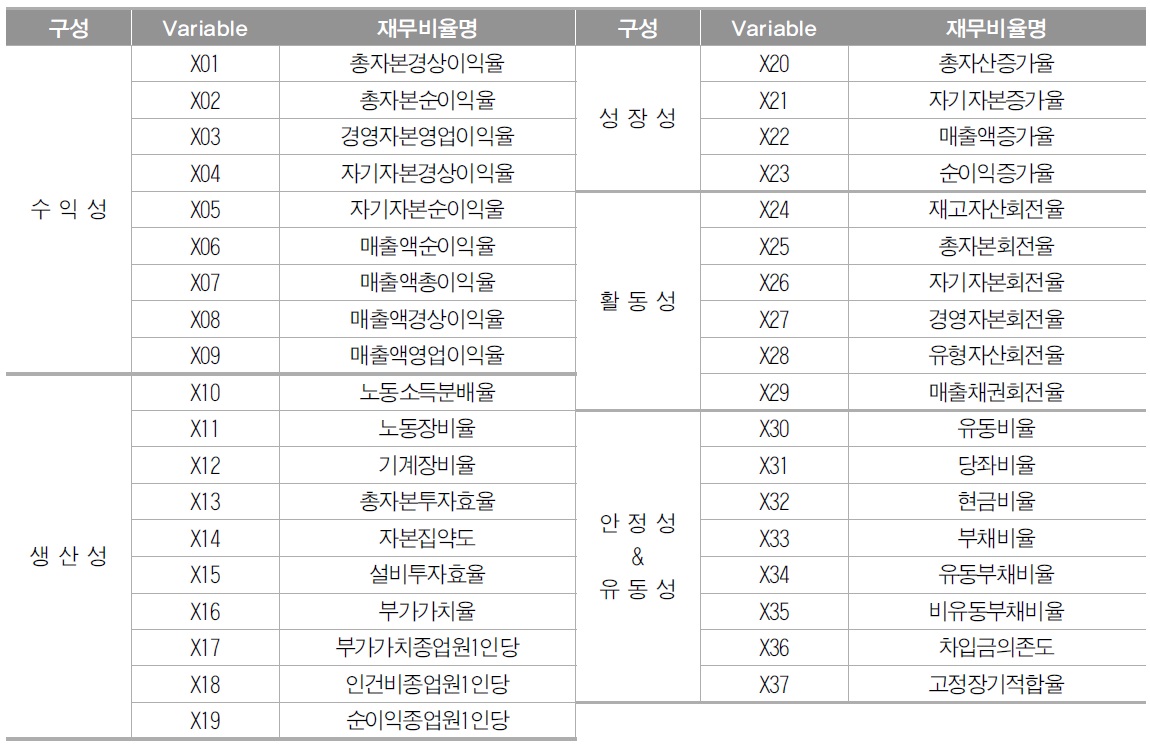

본 연구는 재무제표를 통한 다양한 재무비율과 조세회피에 관한 연구로 조세회피의 대용치를 이용하여 기업의 재무적 특성비율인 안정성과 유동성비율, 성장성비율, 생산성비율, 활동성비율, 수익성비율로 총 37개의 변수5)를 사용하였다.

먼저, 종속변수인 조세회피를 측정하기 위하여 재무보고이익과 세무보고이익의 차이인 BTD를 재무보고이익에서 세무보고이익을 차감하여 측정하였다. 재무보고이익은 법인세차감전순이익 즉, 세전이익을 의미하며 세무보고이익은 추정에 의한 값이 아닌 감사보고서의 주석사항에 있는 세무정보를 직접 확인하였다.6)

BTD를 이용하여 Desai and Dharmapala(2006)가 제시한 조세회피추정금액(TS)을 추정하였다. Desai and Dharmapala(2006)는 BTD에서 이익조정행위(earnings management)의 영향을 제거하면 세무보고목적인 조세회피를 더 정확하게 측정할 수 있다고 보았다. 이를 위해 아래 식(3)의 모형을 이용하여 BTD 중 총발생액으로 설명될 수 있는 부분인 정상적 BTD(normal BTD, 이하 비재량적 BTD)를 제외한 나머지 잔차 부분을 비정상적 BTD(abnormal BTD, 이하 재량적 BTD)라고 하고 이를 조세회피인 TS로 나타내었으며, 이를 회귀식으로 표현하면 다음의 식(3)와 식(4)와 같다.

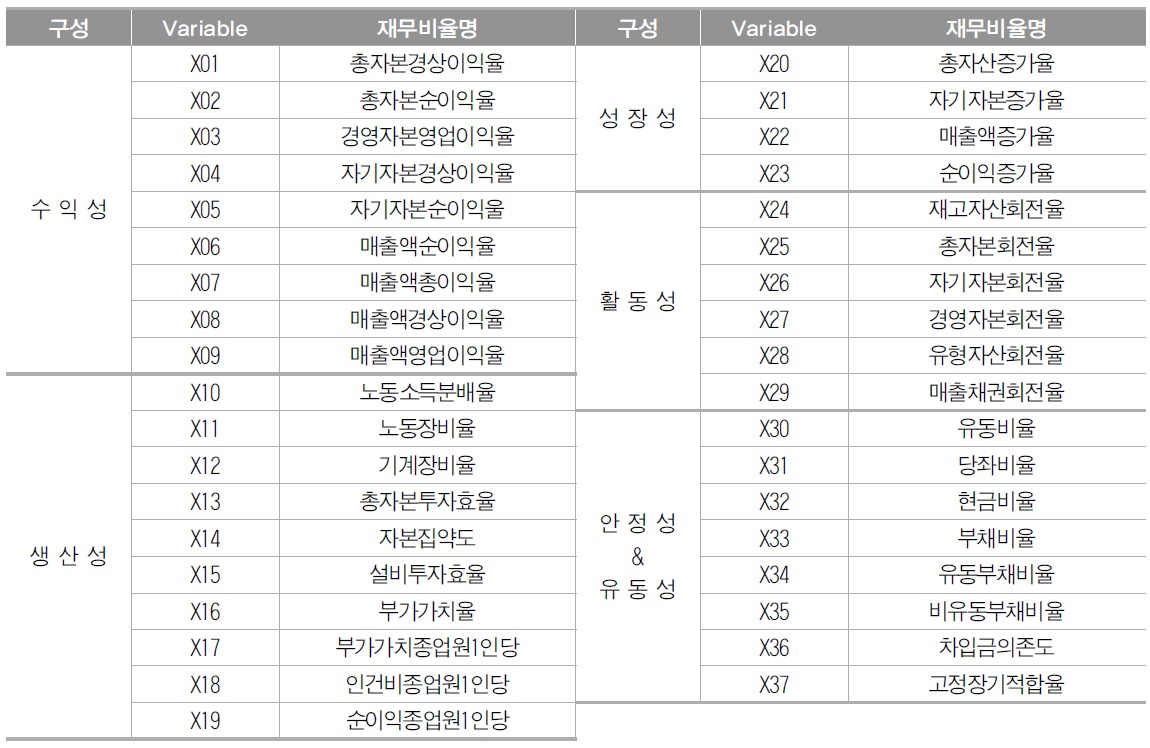

관심변수인 재무비율은 <표 1>에서 보는바와 같이 각각의 재무비율을 구한 산식과 명칭을 나타내고 있다. 재무비율을 크게 5가지 구분하여 수익성비율(매출액순이익율, 매출액총이익율, 매출액경상이익율, 매출액영업이익율, 총자본경상이익율, 총자본순이익율, 경영자본영업이익율, 자기자본경상이익율, 자기자본순이익율), 안정성&유동성비율(유동비율, 당좌비율, 현금비율, 부채비율, 유동부채비율, 비유동부채비율, 차입금의존도, 고정장기적합율), 성장성비율(총자산증가율, 자기자본증가율, 매출액증가율, 순이익증가율), 활동성(재고자산회전율, 매출채권회전율, 총자본회전율, 자기자본회전율, 경영자본회전율, 유형자산회전율), 그리고 마지막으로 생산성비율(자본집약도, 설비투자효율, 부가가치율, 노동소득분배율, 노동장비율, 기계장비율, 총자본투자효율, 부가가치종업원1인당, 인건비 종업원1인당, 순이익종업원1인당) 로 구분할 수 있다. 마지막으로 YD는 연도별 차이를 통제하기 위해 사용되었다.

주요 재무비율7)

다. 표본선정

본 연구는 2013년 12월 31일 현재 한국거래소의 유가증권시장에 상장되어 있는 기업들을 대상으로 1999년부터 2008년까지8)를 표본기간으로 하여 한국신용평가(주)의 재무자료 DB인 Kis-Value에서 연구에 필요한 자료를 구할 수 있는 기업들 중 다음 조건을 만족하는 기업을 표본으로 선정하였다.

–

–

–

표본 선정 절차를 설명하면 다음과 같다. 첫째, 금융업의 경우 회계처리방법이나 계정과목 등이 일반기업과는 다르기 때문에 회계처리방법이나 계정과목의 통일성을 위하여 본 연구에서 제외하였다. 그리고 국내 상장기업은 대부분이 12월 말 결산법인으로 만약 결산 월이 상이함으로써 발생할 수 있는 문제점을 제거하고자 결산월이 12월말인 기업으로 한정하였다.

둘째, 자본잠식기업과 관리종목으로 지정된 기업 역시 비정상적인 기업이므로 재무정보가 정상적인 경우와 상당한 차이를 보일 수 있기 때문에 본 연구에서는 그러한 관찰치를 표본에서 제외하였다. 마지막으로 본 표본은 조세회피추정금액인 TS와 BTD를 구하기 위하여 금융감독원 전자공시시스템의 사업보고서를 통하여 수기작업으로 과세소득금액을 산출하였다. 각 변수에 대하여 상하 1%를 초과하는 관찰치는 극단치로 보아 상하 1% 수준으로 조정(winsorize)하여 최종표본을 970개로 구성하였다.

4)본 연구는 조세회피와 기업 재무비율 관계에 대한 연구로 관심변수인 재무비율을 5개로 구분한 안전성과 유동성, 성장성, 생산성, 활동성, 수익성이 종속변수인 조세회피에 어떠한 영향을 미치는지를 분석하였다. 5)Kis-Value에서 구할 수 있는 재무제표상 재무적 특성 비율분석을 활용하였으며, 일부 재무비율은 비율산정방식에 따라 산정하여 활용하였다 6)대부분의 선행연구들은 회계이익과 과세소득의 차이인 BTD를 측정하기 위하여 세무보고이익인 각사업연도 소득금액을 직접적인 자료(Data)가 아닌 추정에 의한 과세소득을 활용하고 있다. 반면에 본 연구는 추정에 의한 방법을 사용하지 않고 감사보고서의 주석사항에 있는 각 사업연도 소득금액을 직접 확인하여 BTD를 산출하였다. 이는 세무보고이익인 각 사업연도 소득금액을 추정에 의하여 구하였을 경우 발생하는 추정치에 의한 편의와 오류(bias & error), 그리고 세무상의 이월결손금, 세액공제, 세액감면 등의 문제점이 발생할 수 있기 때문에 감사보고서의 주석사항에 있는 세무보고이익을 사용하였다. 7)재무비율 중 대표되는 재무비율의 선택근거는 “재무비율의 분류 형태와 분포형태에 관한 실증적 연구” 권혁대와 유윤제, 1993, pp.196-197참조 8)본 연구기간은 이연법인세제도가 시행된 1999년부터 세무상 과세소득자료를 감사보고서의 주석사항에서 찾을 수 있는 기간인 2008년까지를 연구기간으로 설정하였다. 회계와 세무상의 차이를 조정하는 이연법인세제도로 인하여 조세회피에 영향을 미칠 수 있으므로 본 연구기간을 설정하였다.

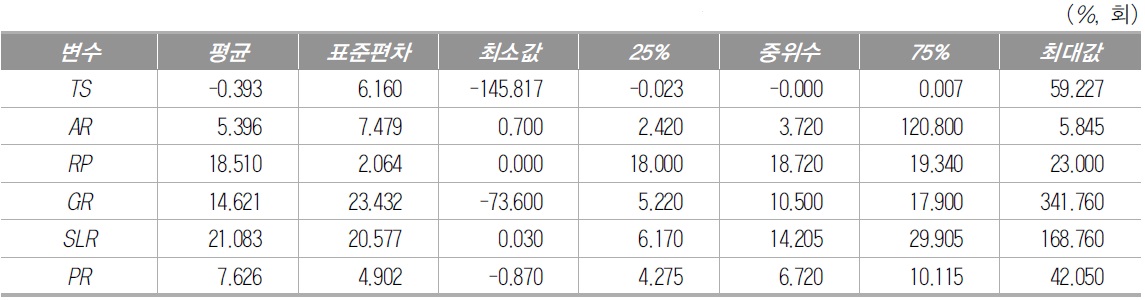

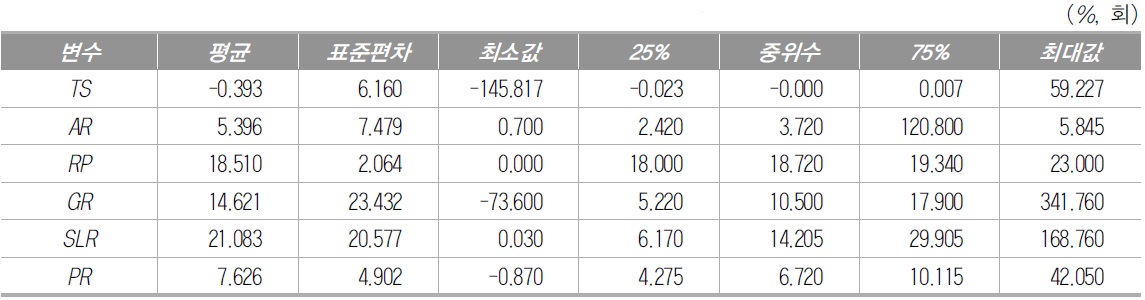

<표 2>는 주요변수들에 대한 기술통계량을 나타낸 것이다. TS의 평균은 -0.3934이고 중위수는 -0.000으로 나타나 왼쪽 꼬리를 가진 정규분포 형태를 보이고 있다. 재무비율변수인 유형자산회전율 평균은 5.396이고 중위수는 3.720으로 오른쪽 꼬리표를 가진 정규분포 형태를 나타내고 있다. 반면에 노동장비율 평균은 18.510이고 중위수는 18.720으로, 자기자본증가율 평균은 14.621이고, 중위수는 10.500으로, 비유동부채비율 평균은 21.083이고 중위수는 14.205로, 마지막으로 총자본순이익율 평균은 7.626이고 중위수는 6.720으로 왼쪽 꼬리표를 가진 정규분포를 보이고 있다. 자기자본증가율과 비유동부채비율의 표준편차가 큰 값을 가짐으로 기업들간 재무비율에 대한 큰 차이를 보이고 있음을 알 수 있다.

기술통계량(n=970)

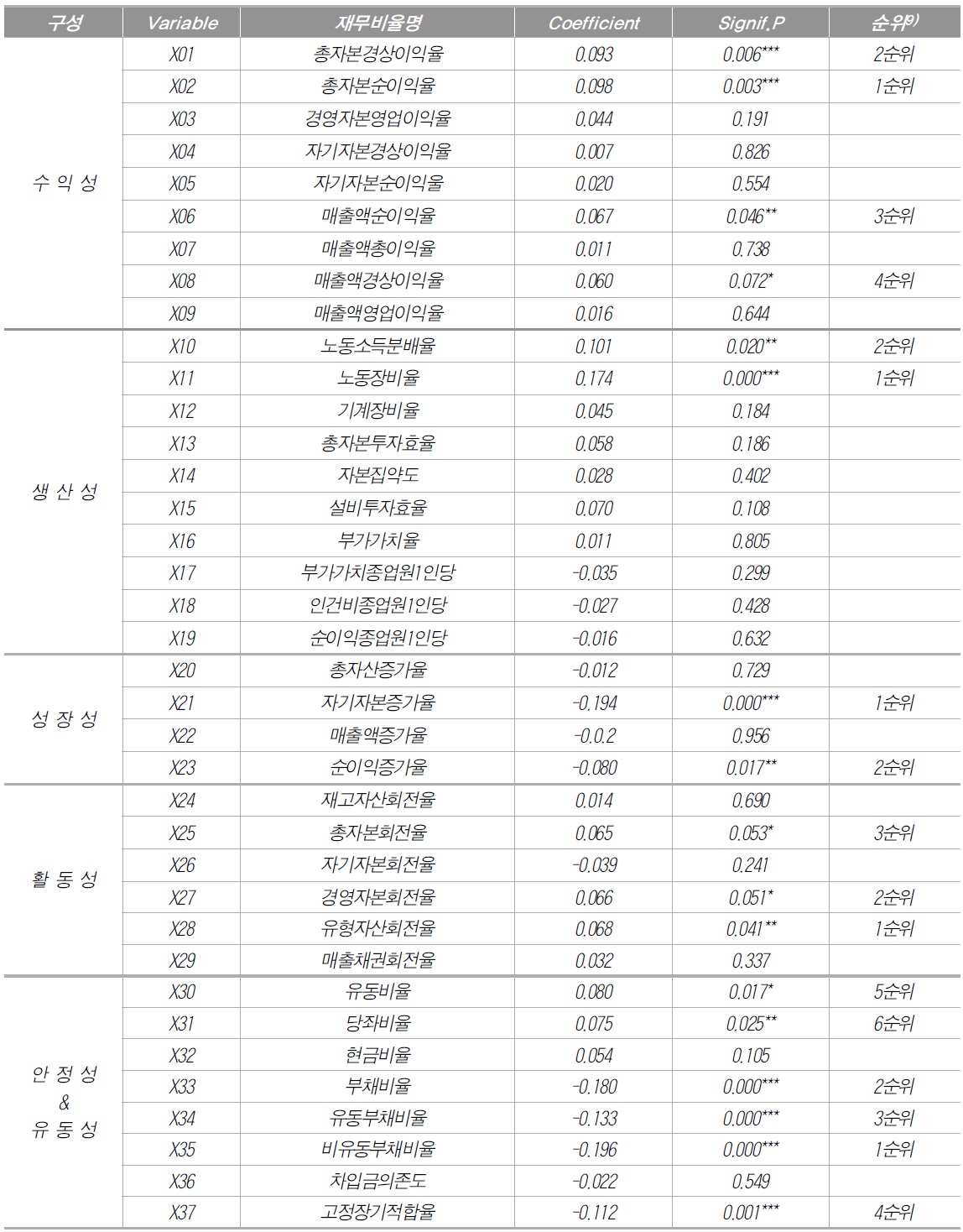

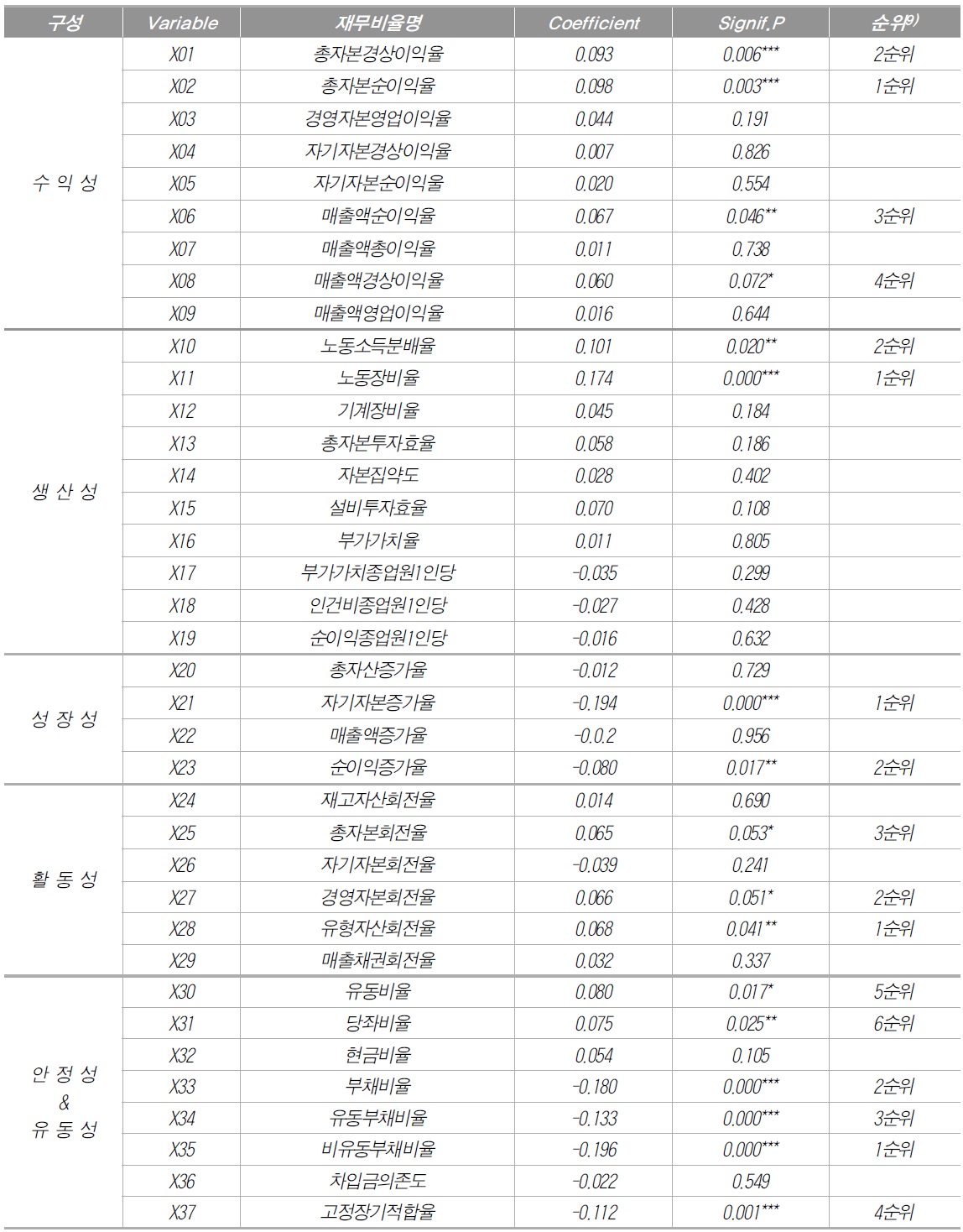

<표 3>은 주요 변수들 간의 Pearson 상관계수를 제시하였다. 먼저 수익성비율은 총자본순이익율은 0.098으로 가장 높은 상관관계를 가지고 있어 수익성비율 중 대표되는 재무비율을 총자본순이익률로 보았다. 생산성비율은 노동장비율이 0.174으로 가장 높은 상관관계 가지고 있다. 성장성비율은 자기자본증가율이 -0.194으로, 활동성비율은 유형자산회전율로 0.068으로, 안정성과 유동성은 비유동부채비율로 -0.196으로 각각 대표되는 재무비율로 선정하여 상관관계를 나타내었다.

재무비율 구분별 TS와의 상관관계

일반적으로 재무비율 사이에는 높은 상관관계가 존재할 가능성이 있다. 왜냐하면 많은 비율들이 공통의 요소를 분모로 하고 있기 때문이며, 재무제표의 특정항목은 다른 항목과 다소 비예적으로 동일한 방향으로 움직이는 경향이 있기 때문이다. 이러한 비율의 공선성(collinearity)은 비율분석에 유의하게 영향을 미칠 수도 있고 그렇지 않을 수도 있다. 이것은 비울이 제공할 수 있는 정보의 대부분을 얻는데 몇 개 안되는 재무비율만으로도 족하지만, 이러한 소수의 재무비율은 신중하게 선택되어야 하다는 것을 의미한다. 실제로 여러 개의 재무비율을 상관이 적은 소수의 변수로 감축시키기 위해 주성분 분석(principal component analysis)과 같은 기법들이 널리 이용되고 있다.

가. 재무특성 비율에 대한 회귀분석

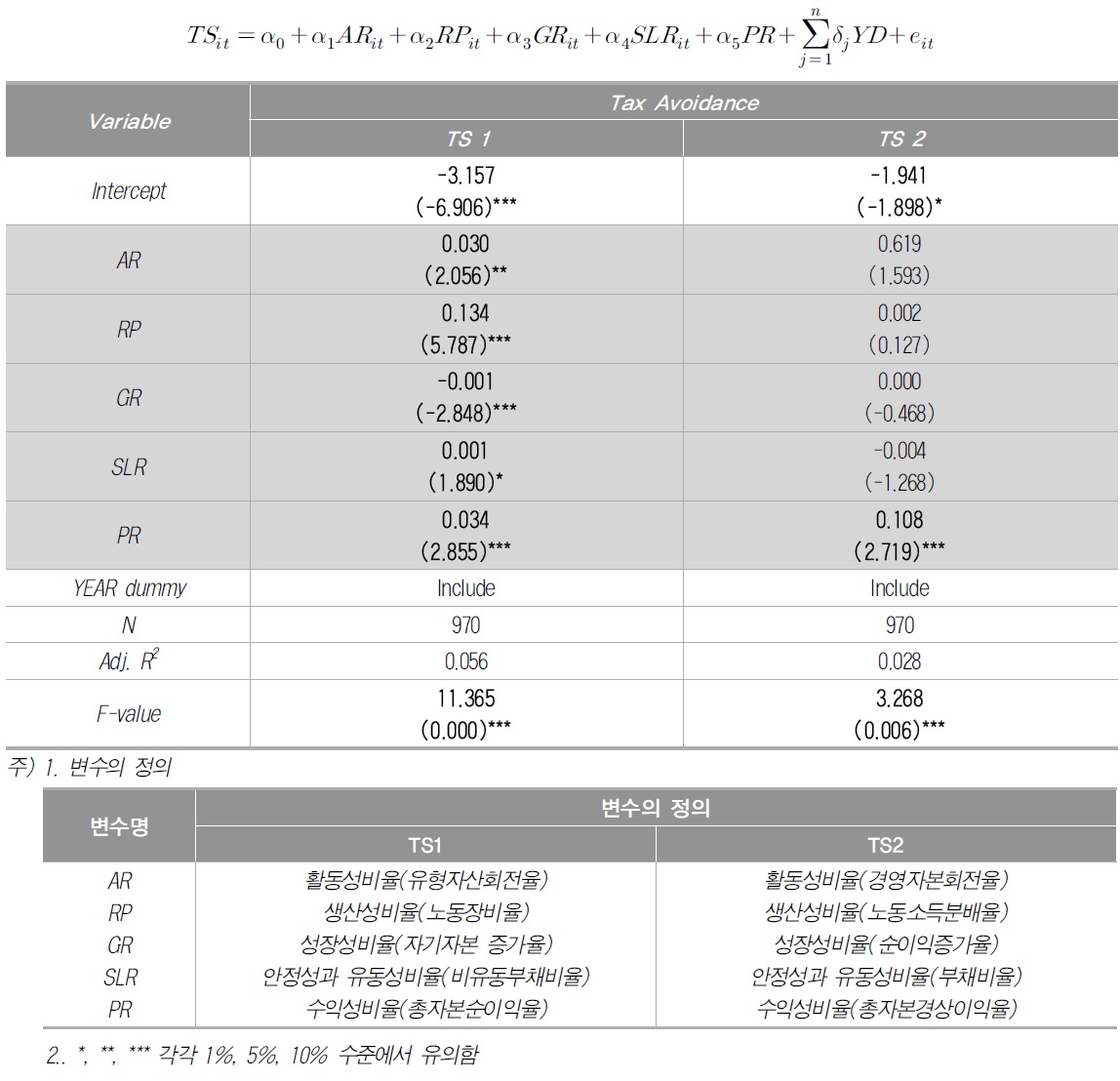

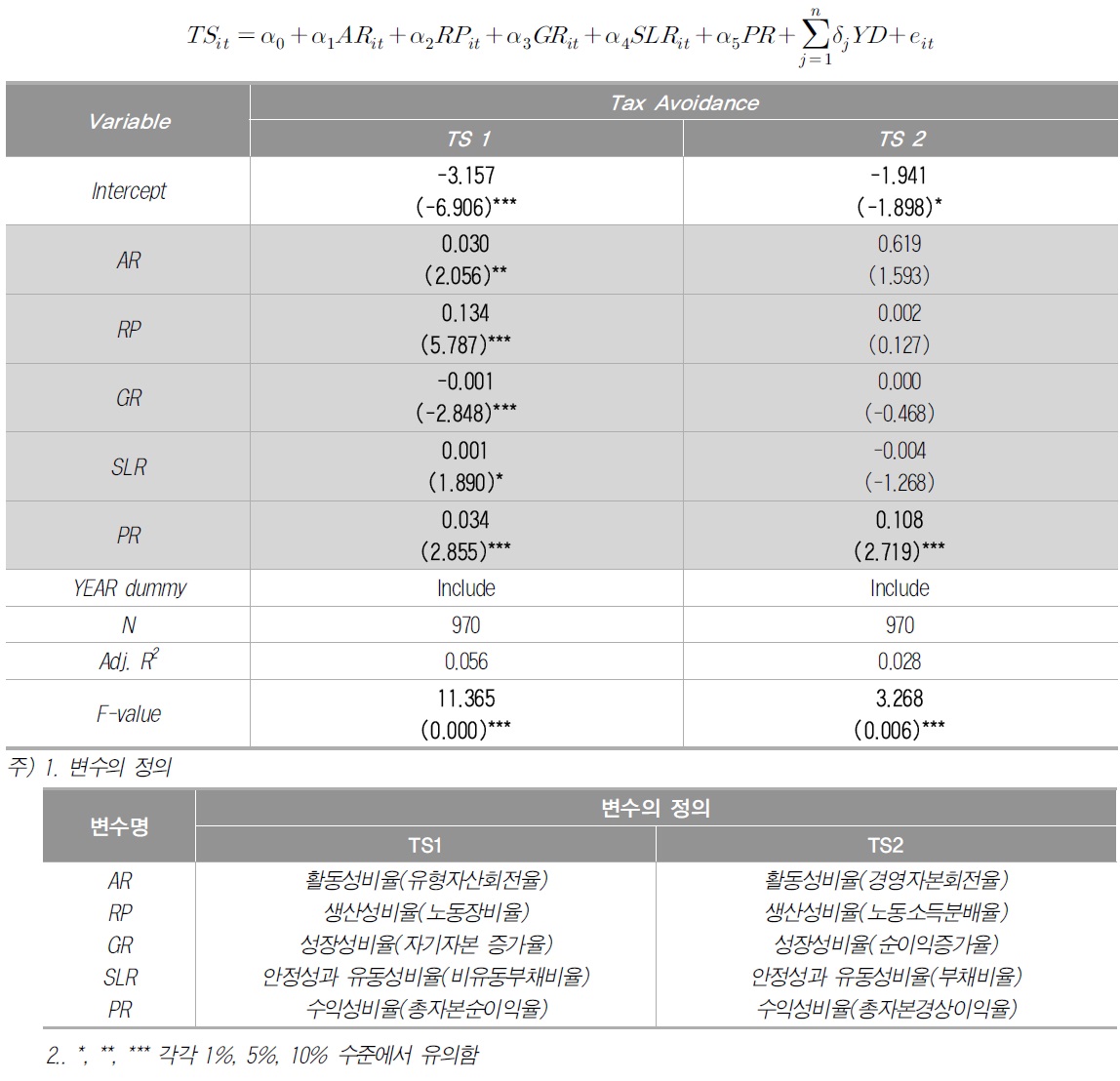

<표 4>는 기업의 재무비율과 기업의 조세회피와의 관계에 대한 실증분석 결과를 제시하고 있다. TS 1은 재무비율과 조세회피와의 관계를 알아보기 위하여 각각의 대표되는 재무비율 중 상관관계가 가장 높은 1순위 재무비율을 이용하여 조세회피와의 실증분석을 하였고, TS 2는 유의한 차순위 상관관계를 가지는 각각의 재무비율과 조세회피와의 관계를 실증 분석하였다.

회귀분석 결과10)

TS 1의 분석결과 재무비율 중 생산성(노동장비율), 수익성(총자본순이익율), 활동성(유형자산회전율), 유동성과 안전성(비유동부채비율)의 회귀계수는 각각 5.787, 2.855, 2.056, 1.890으로 각각 1%, 1%, 5%, 10%수준에서 통계적 유의한 양(+)의 값을 가지는 것으로 나타났다. 반면에 성장성(자기자본증가율)의 회귀계수는 -2.848로 1%수준에서 통계적으로 유의한 음(-)의 값을 보이고 있다. 즉, 생산성, 수익성, 활동성, 그리고 유동성과 안전성이 높을수록 기업의 조세회피가 증가하고 있으며 반면에 성장성비율이 증가할수록 기업의 조세회피는 감소하고 있다. 수익성비율이 높은 기업은 수익성 증대로 인한 조세비용 증가로 현금유출을 줄이기 위해 조세회피에 보다 적극적임을 보이고 있다. 반면에 유동성과 안정성비율은 부채비율이 높을 경우 이자비용의 손금산입 효과로 인하여 조세비용을 감소시켜 조세회피를 낮출 것이나 비유동부채비율의 경우에는 이자비용으로 인한 감세효과가 발생하지 않을 뿐만 아니라 상대적으로 부채의존도가 낮은 기업이라면 부채의 감세효과를 활용하지 못하므로 과세소득을 줄이기 위하여 조세회피를 증가시킬 것으로 판단된다11). 생산성비율은 기업의 생산효율이 증가할 경우 현금유출이 줄어들 것이므로 조세회피에 보다 적극적임을 보이고 있으며, 활동성비율이 증가할수록 기업의 각종 조세비용을 줄일 수 있으므로 비용절감효과로 인한 조세부담이 야기됨으로 조세회피에 적극적임을 알 수 있다. 반면에 성장성비율이 증가할수록 일반적으로 자산과 수익 등의 증가로 인하여 조세회피에 적극적인 것과는 반대의 결과를 보이는 것으로 보아, 성장성이 증가한 만큼 각종 기업의 비용부담이 증가할 유인이 있으므로 반대의 결과를 보이는 것으로 추측할 수 있다12). 따라서 기업의 재무비율이 조세회피에 영향을 미치고 있음을 알 수 있다. TS 2는 재무비율 중 대표되는 재무비율이 가지는 정보의 편의와 오류를 줄이고자 조세회피와 재무비율간의 상관성이 있는 지표들의 2순위의 재무비율을 이용하여 조세회피에 관하여 실증 분석하였다. 전체적으로 TS 1과 비슷한 결과를 보이나 유의성은 별로 나타나지 않고 있다.

본 연구는 KIS-VALUE에서 얻을 수 있는 많은 재무비율 중 과거 선행의 연구에서 많이 활용하는 37개의 재무비율을 선정하였으며 그 재무비율 중 각각의 수익성비율, 성장성비율, 안정성과 유동성비율, 활동성비율, 생산성비율의 대표되는 지표를 조세회피와의 상관관계가 높은 재무비율을 선정하여 분석하였다. 재무비율의 대표로 선정되는 각 재무비율이 오류나 편의(error & bias)가 있을 수 있으나 경제학에서 모형의 간략성(Parsimoniousness)은 강건성(Robustness)만큼 중요하기 때문에 실증분석결과에서도 같은 결과를 보이고 있다13).

나. 조세회피수준에 따른 회귀분석

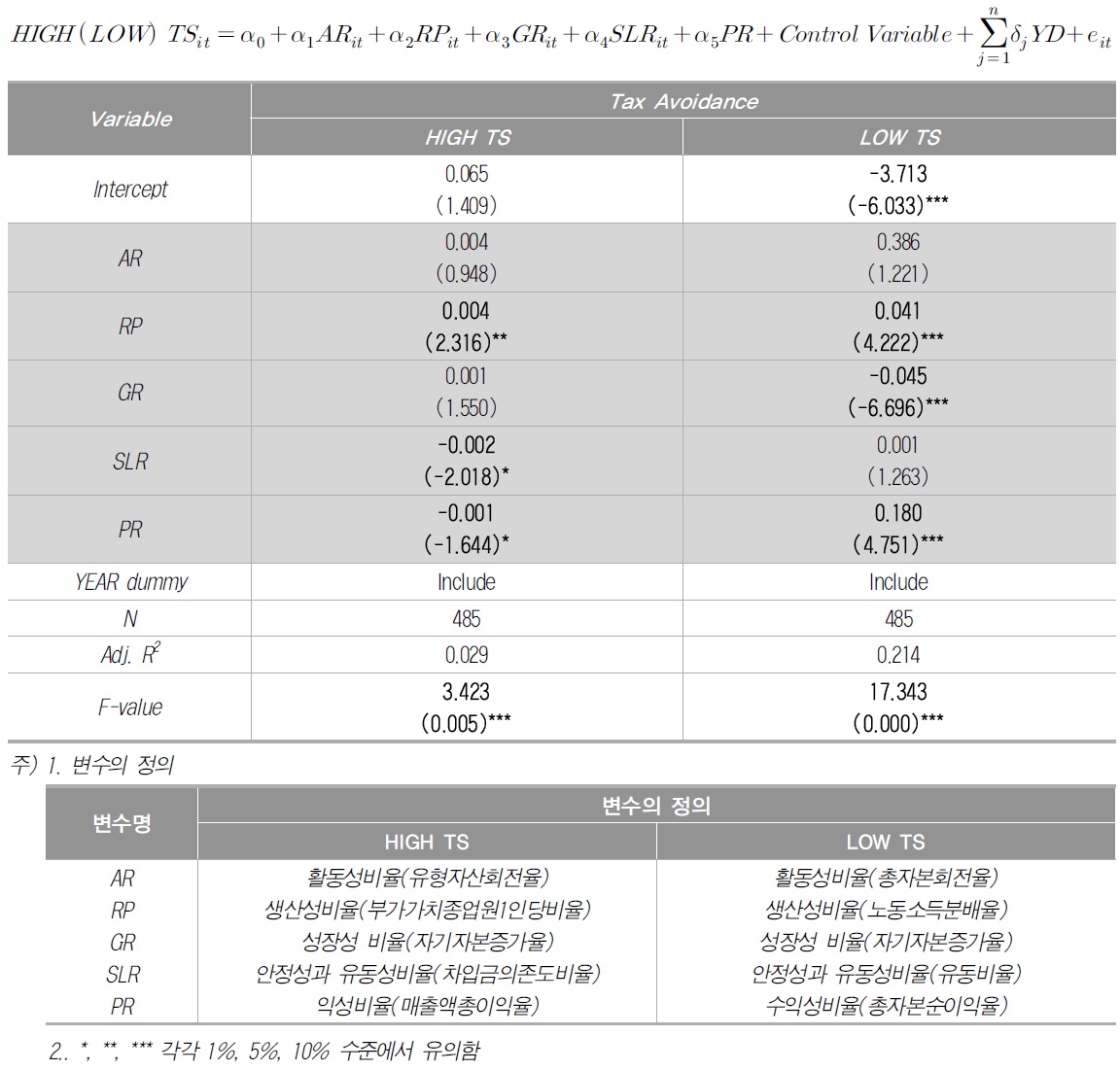

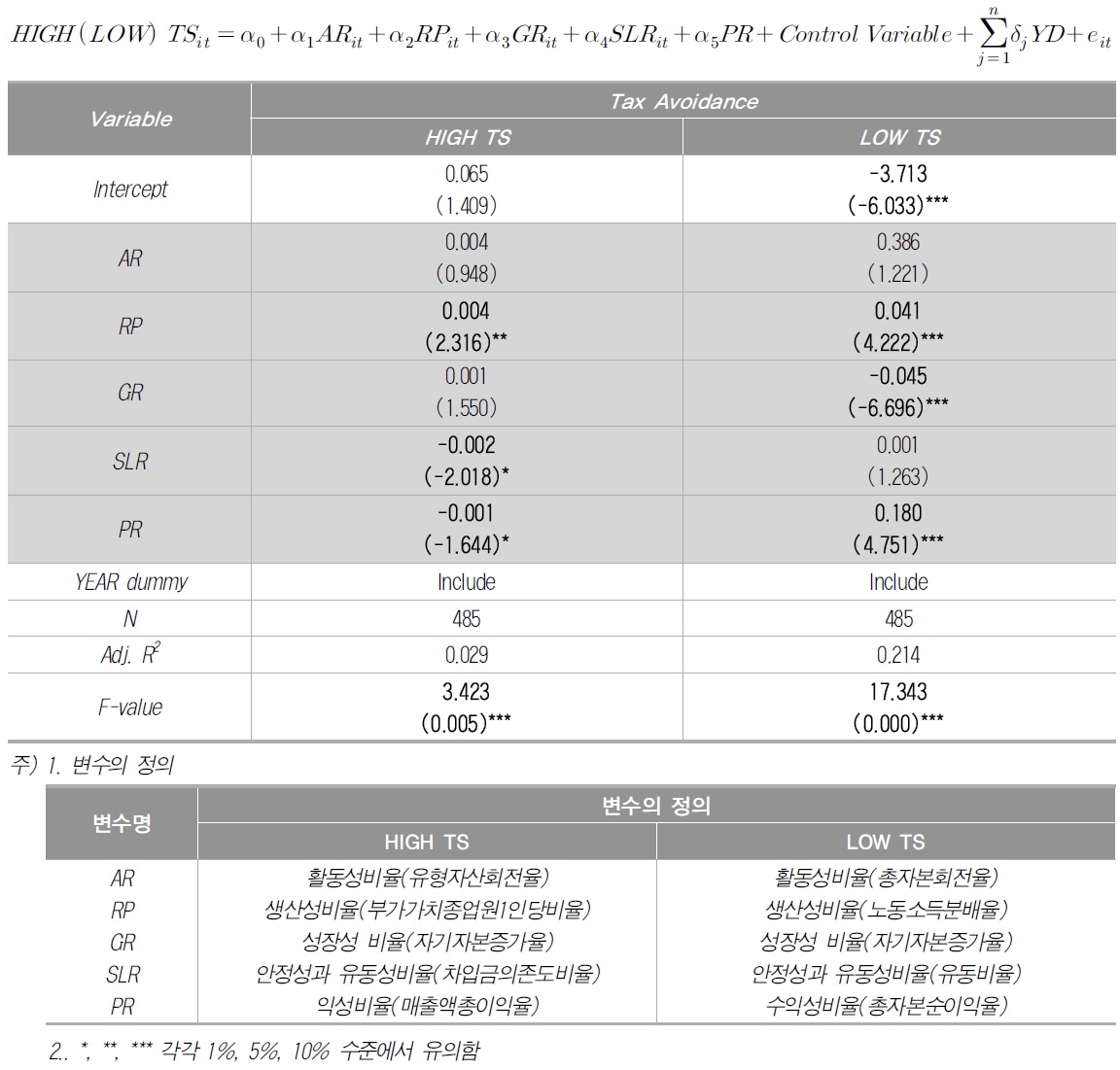

<표 5>는 기업의 재무비율이 기업의 조세회피가 높은 집단과 낮은 집단 간의 차이가 있는지에 대한 회귀 분석한 실증결과를 제시하고 있다. HIGH TS는 재무비율과 조세회피가 높은 기업과의 관계를 알아보기 위하여 각각의 대표되는 재무비율 중 상관관계가 가장 높은 재무비율을 이용하여 조세회피와의 실증분석을 하였고, 반면에 LOW TS는 재무비율과 조세회피가 낮은 기업과의 관계를 알아보기 위하여 각각의 대표되는 재무비율 중 상관관계가 가장 낮은 재무비율을 이용하여 조세회피와의 실증 분석하였다.

회귀분석 결과14)

HIGH TS의 분석결과 재무비율 중 생산성의 회귀계수는 2.316로 각각 5%수준에서 통계적 유의한 양(+)의 값을 가지는 것으로 나타났다. 그리고 수익성, 유동성과 안정성의 회귀계수는 각각 -1.644, -2.018로 10%수준에서 통계적으로 유의한 음(-)의 값을 보이고 있으며, 활동성과 성장성은 조세회피가 높은 기업과는 유의한 영향을 미치지 않음을 알 수 있다. 반면에 LOW TS의 분석결과 재무비율 중 생산성, 수익성의 회귀계수는 각각 4.222, 4.751로 1%수준에서 통계적 유의한 양(+)의 값을 가지는 것으로 나타났으며, 성장성은 -6.696로 1%수준에서 통계적으로 유의한 음(-)의 값을 보이고 있다. 그리고 활동성과 유동성과 안정성은 조세회피가 낮은 기업과는 유의한 영향을 미치지 않음을 알 수 있다. 수익성비율(매출액총이익율)이 낮거나 유동성과 안정성비율(차입금의존도)이 낮은 기업의 경우에는 조세회피를 적극적으로 할 유인이 존재하는 것을 알 수 있으며, 반면, 수익성비율(총자본순이익율)이 높거나 성장성비율(자기자본증가율)이 낮은 기업의 경우에는 조세회피를 적극적으로 할 유인이 존재하지 않는 것을 알 수 있다15). 따라서 본 연구를 종합해보면, 기업의 중요 재무비율은 조세회피수준에 영향을 미치고 있음을 알 수 있다.

9)재무비율을 5개로 구분한 수익성, 안정성과 유동성, 생산성, 활동성, 성장성 중 각각의 재무비율지표와 조세회피간의 상관관계가 유의한 높은 순으로 순위를 매기고 있다(은종규, 1993). 10)조세회피와 상관관계가 높은 1순위와 차순위인 2순위인 각각 5개의 재무비율지표와의 분석결과를 나타내고 있다. 그 외 3순위나 4순위 등의 재무비율과 조세회피와의 관계를 분석한 결과도 1순위와 비슷한 결과를 보이고 있으며, 1순위가 가장 유의적인 결과를 보이고 있음을 알 수 있었다. 11)본 연구에서 사용된 data 중 부채비율을 분석해 본 결과 기업의 부채의존도가 상대적으로 낮게 나타나고 있다. 12)자기자본증가율이 증가할수록 기업은 주주들의 배당압박으로 인한 현금유출이 증가할 가능성이 높으므로 조세회피를 억제하는 효과가 있을 것으로 판단된다. 13)재무비율분석시 일반적으로 대표하는 재무비율과 조세회피와의 관련성에 대하여 추가 분석하였다. 예를들어 유동성과 안정성은 유동비율이, 성장성의 경우에는 매출액증가율이, 활동성의 경우에는 매출채권회전율 또는 재고자산회전율이, 생산성의 경우에는 자본집약도 또는 노동장비율이, 수익성의 경우에는 자기자본순이익율 또는 총자본순이익율이 각각의 재무비율 구성항목에서 대표되는 지표들이다. 따라서 재무비율과 조세회피에 관한 실증분석시 조세회피가 대표되는 각각의 재무비율에는 어떠한 영향을 미치는지를 분석한 결과 재무비율과 조세회피가 유의적이나 상관관계가 가장 높은 TS 1보다는 낮은 값을 보이고 있다. 14)조세회피가 높은 HIGH TS와 조세회피가 낮은 LOW TS의 연구는 조세회피와 상관관계가 높은 1순위 재무비율들을 통하여 분석하고 있다. 15)생산성비율은 HIGH TS와 LOW TS 각각 유의한 양(+)의 영향을 보이고 있어 비록 재무비율이 다르다 하더라고(HIGH TS의 생산성비율은 부가가치종업원1인당비율이나, LOW TS은 노동소득분배율) 조세회피에 적극적인 기업이나 회피적인 기업 모두 생산성비율이 모두 높게 나타남으로서 생산성비율과 조세회피와의 관계분석은 큰 의미를 지니지 못한다.

재무제표를 활용한 재무비율분석(Financial Ratio Analysis)은 재무제표상의 관련 항목들을 대응시켜 산정하고 산정된 비율을 통하여 기업의 재무적 특성 가치를 나타내는 재무비율로 수익성, 안정성과 유동성, 활동성, 성장성, 생산성을 평가하는 분석방법이다. 회계정보 이용자의 의사결정에 도움이 되는 여러 가지 정보 중 가장 많이 활용되는 회계정보가 기업에서 공시하는 재무제표(Financial Statement)이기 때문에 이러한 재무비율분석은 주로 현제와 과거의 재무제표 자료가 사용하여 비율분석의 결과 기업 미래의 가치평가, 신용평가, 대출심사기준 등 다양한 의사결정의 기초자료로 활용되고 있다. 일반적으로 기업은 조세비용인 현금유출을 감소시키고자 중‧장기적으로 조세회피 전략을 활용할 수 있다. 따라서 만약 기업이 조세회피에 유의적인 중요한 재무적 특성변수를 찾아낼 수 있다면 이를 활용하여 사전적으로 재무적 특성변수의 변화에 따른 기업의 조세회피 정도를 예측할 수 있으므로 기업의 조세회피를 줄일 수 있는 정책적‧제도적 장치로 활용할 수 있을 것이다.

조세회피(tax avoidance)는 일반적으로 합법적인 세부담 경감행위를 지칭하는 것으로 세법에 명시된 공제‧감면규정을 이용해 조세부담을 줄이는 것이다. 즉, 조세회피는 과세당국이 의도하지 않았던 방법으로 세금을 회피한다는 점에서 탈세(tax evasion)와 다를 바 없으나 법률의 테두리 내에서 행해지므로 세법 전반에 대한 고도의 전문지식을 통하여 조세회피 전략을 수립하는 경우가 많다. 따라서 기업의 조세회피가 재무적 특성비율간 어떠한 영향을 미치는지를 알아보고자 한다. 기업의 조세회피의 대용치로 Desai and Dharmapala(2006)가 제시한 TS를 이용하여 다양한 재무비율과의 관계를 연구하였다.

분석결과는 다음과 같다. 첫째, 재무비율 중 조세회피와 상관관계가 높은 대표적인 재무비율들을 산정한 회귀분석결과, 기업의 조세회피와 유형자산회전율, 노동장비율, 비유동부채비율, 총자본순이익율은 유의한 양(+)의 관계를 가지나 자기자본증가율은 유의한 음(-)의 영향을 미치고 있다. 둘째, 조세회피가 높은 기업과 조세회피가 낮은 기업으로 구분한 결과, 조세회피가 높은 기업은 부가가치종업원1인당비율은 유의한 양(+)의 관계를, 차입금의존도비율과 매출액총이익율은 유의한 음(-)의 관계를 보이고 있다. 반면에 조세회피가 낮은 기업은 노동소득분배율과 총자본순이익율과는 유의한 양(+)의 관계를, 자기자본증가율은 유의한 음(-)의 관계를 보이고 있다. 마지막으로, 재무비율과 조세회피간의 높은 상관관계를 가지는 대표 재무비율의 분석결과가 일반적으로 대표되는 재무비율 보다 기업의 조세회피와 다 높은 유의성을 보이고 있어 모형의 간략성(Parsimoniousness)은 강건성(Robustness)만큼 중요함을 실증분석결과에서도 다시 한 번 더 확인할 수 있었다.

기존의 선행연구와는 달리 본 연구에서는 재무비율 중 대표되는 재무적 특성 비율을 대상으로 기업의 조세회피에 영향을 미치는 재무비율을 선정한 다음, 기업의 조세회피와 재무비율 특성간의 관계를 분석하였다. 즉, 본 연구를 통하여 특정 재무적 특성변수의 변화에 따른 기업의 조세회피가 증가하는지 또는 감소하는지를 사전적으로 예측할 수 있다면 기업의 조세회피를 줄일 수 있는 하나의 중요한 대안으로 활용할 수 있다. 조세회피는 합법적인 세부담 경감행위를 지칭하는 것으로 이를 통한 기업의 재무비율 특성변수와의 관계를 연구함으로서 회계정보의 유용성과 신용기관, 채권자 및 투자자 등 회계정보 이용자들에게 재무비율을 통한 기업의 조세회피에 대한 유용한 정보를 제공해 줄 것으로 판단된다.

“본 연구자는 한국공인회계사회의 논문편집위원회가 제정‧공표한 「학술지 연구윤리규정」을 엄정히 준수하였습니다.”