As Korean International Financial Reporting Standards(K-IFRS) 1041 “Agriculture” has been applied to biological assets with the adoption of International Financial Reporting Standards, biological assets should be measured at fair value less estimated costs to sell on initial recognition and at subsequent reporting dates, and changes in fair value less estimated point-of-sale costs during a period are included in profit or loss. The purpose of this study is to investigate the effect of the adoption of K-IFRS 1041 on earnings volatility and whether the change rate in fair value of biological assets, its volatility, and value relevance with stock price differ by fair value measurement method.

Using the Korean listed companies that recognized biological assets in their statements of financial position in the period 2011-2013, this paper documents that there is no evidence that earnings volatility has been increased after the adoption of the K-IFRS 1041 unlike opponents of K-IFRS 1041 expected. We hypothesize that the companies using the discounted cash flow method show higher change rates in fair value of their biological assets than the companies using the market approach method since the discounted cash flow method which estimates the present value of expected net cash flows from biological assets is susceptible to subjective judgement in favor of the reporting company.

Consistent with our hypothesis, the companies using the discounted cash flow method report higher change rates in fair value of biological assets and have lower volatility(standard deviation) in the change rates in fair value of biological assets than the companies using the market approach method. This indicates that the fair value of biological assets estimated by the discounted cash flow method leads to higher change rates in fair value with lower volatility than the market-determined prices. This result supports the argument that the discounted cash flow method is easier for management to manage earnings and to reduce earnings volatility than the market approach method.

Biological assets are not associated with stock prices, and fair value measurement methods do not affect the degree of value relevance. No evidence of relevance between biological assets and stock prices seems to be due to low reliability in fair value of biological assets.

Certain limitations of our study should be noted. As our sample consists of the listed Korean companies that recognized biological assets in their financial statements in the period of 2011-2013, we could not use sufficient numbers of companies. However, this research contributes to the literature on accounting for biological assets by presenting the first empirical results after the adoption of K-IFRS 1041 in Korea and by analyzing the impact of K-IFRS 1041 on financial statements and value relevance between different fair value measurements.

국내 상장기업의 회계투명성을 제고시키고, 투자자에게 보다 목적적합한 회계정보를 제공하기 위한 취지로 우리나라는 2011년부터 모든 상장회사의 한국채택국제회계기준 (K-IFRS) 의무 적용을 시행하였다. K-IFRS는 거래의 실질에 맞는 회계처리를 강조한 원칙 중심의 회계기준이며, 보다 목적적합한 정보를 제공하기 위하여 원칙적으로 자산‧부채를 공정가치로 평가함으로써 공정가치의 정보제공을 확대하였다.

K-IFRS는 이전의 기업회계기준(K-GAAP)과 여러 가지 면에서 차이가 있지만 본 연구는 K-IFRS의 생물자산(biological assets)에 대한 기준을 다룬다. K-GAAP은 생물자산에 대하여 구체적인 기준이 없었으나, 국제회계기준위원회(International Accounting Standard Board, IASB)는 다른 자산과 별도의 기준으로 국제회계기준(IAS) 제41호 ‘Agriculture’를 제정하였고, 생물자산의 인식 및 측정에 대하여 명시하고 있다. 생물자산에 대한 별도의 회계기준이 등장하게 된 이유는 생물자산은 그 실질을 변화시키는 성장과 같은 생물적 변환과 관련된 중요한 사건을 역사적 원가와 실현에 기초한 회계모형에 따라 다루는 것이 어렵고(K-IFRS 1041 문단B4), 농림어업에 규제를 철폐하고자 하는 국제적인 경향, 해외 상장의 증가 및 투자의 확대로 인해 농림어업활동의 규모, 범위 및 상업성이 확대되어 보다 견실하고 일반적으로 인정된 회계원칙에 기초한 재무제표의 필요성이 증대되었기 때문이다(K-IFRS 1041 문단B5).

K-IFRS 도입 이후 재무상태표 상에 생물자산을 표시하고 있는 국내 상장기업의 감사 보고서 주석사항을 살펴본 결과, K-IFRS가 도입되기 이전에는 K-IFRS 제1041호 ‘농림 어업’에서 정의하고 있는 생물자산에 대하여 재무제표상 다양한 계정과목으로 인식하였다. 식물(조림)은 무형자산(임업권, 토지개발권) 또는 투자자산 등으로 인식하였고, 축산물 중 소비용 생물자산은 재고자산으로, 생산용 생물자산은 유형자산으로 인식하였으며, 어떠한 계정과목으로 분류되더라도 원가법으로 측정, 기록하였다.

K-IFRS 제1041호 ‘농림어업’에 따르면 생물자산은 최초 인식시점에 공정가치에서 추정 매각부대원가를 차감한 금액인 순공정가치로 인식하고, 매 보고기간 말에 생물자산의 순공정가치 변동으로 발생하는 평가손익은 발생한 기간의 당기 손익에 반영한다 (K-IFRS 1041 문단12와 문단26). 생물자산의 공정가치를 산정하기 위해서는 생물자산의 활성시장이 존재하는 경우 그 시장의 공시가격을, 활성시장이 존재하지 않는 경우에는 상황에 적합하며 관련된 관측 가능한 투입변수의 사용을 최대화하고, 관측 가능하지 않은 투입변수의 사용을 최소화하는 가치평가기법을 선택하여 공정가치를 추정할 수 있다(K-IFRS 1113 문단61). K-IFRS는 가치평가기법으로 시장접근법, 원가접근법, 이익접근법을 사용할 수 있음을 언급하고 있다(K-IFRS 1113 문단5와 문단62).

생물자산에 대한 공정가치의 적용에 대해 찬성론자들은 생물자산의 공정가치가 보다 목적적합하고 생물자산의 실질을 보다 충실하게 나타낸다고 주장하는 반면, 반대론자들은 공정가치의 추정은 비용이 많이 들고(Elad 2004, 632), 추정에 개입되는 경영진의 주관적 판단은 회계정보의 신뢰성을 떨어뜨리며 이익조정의 여지를 제공한다고 주장한다 (Herbohn 2006, 66; Herbohn and Herbohn 2006, 180). 또한 생물자산평가손익이 당기 손익에 포함됨으로써 이익의 변동성이 증가하고, 미실현이익의 인식으로 주주의 배당에 대한 기대수준을 높여 기업의 배당에 대한 압박이 커질 수 있다는 우려가 제기되었다 (Herbohn and Herbohn 2006, 181).

본 연구는 K-IFRS 도입으로 인하여 생물자산을 보유하고 있는 국내 상장기업을 대상으로 먼저 생물자산의 현황과 생물자산의 가치평가방법에 대한 기술적 통계를 제시하고, 생물자산평가손익이 당기 손익에 포함됨으로써 이익변동성이 증가하였는지를 검증 한다. 다음으로 생물자산의 가치평가방법 중에서 시장접근법과 현금흐름할인법을 통해 측정된 생물자산평가손익률과 그 변동성의 차이를 비교하고, 마지막으로 각 가치평가방법으로 측정된 생물자산 정보의 주가관련성에 차이점이 있는가를 살펴보고자 한다.

특히, 생물자산의 공정가치를 산정할 때 주관적 판단이 많이 개입되는 현금흐름할인 법은 이익조정의 수단으로 이용될 가능성이 크기 때문에 상대적으로 객관성이 확보되는 시장접근법보다 생물자산평가손익률이 클 것으로 예상된다. 또한 상대적으로 객관성이 확보되는 생물자산의 평가방법과 주관성이 보다 많이 개입되는 평가방법은 생물자산의 주가관련성에 차별적인 영향을 미칠 것으로 예상된다.

분석결과 K-IFRS 도입 이후 생물자산평가손익으로 인해 해당 기업의 이익변동성은 증가하지 않았고, 생물자산의 공정가치 측정시 현금흐름할인법을 사용하는 기업은 시장접근법을 사용하는 기업보다 생물자산평가손익률의 평균이 더 크고, 생물자산평가손익률의 변동성은 더 작은 것으로 나타났다. 한편, 생물자산은 유의한 주가관련성이 없었으며, 공정가치 평가방법별로 생물자산의 주가관련성은 차이가 없음을 확인하였다.

본 논문은 K-IFRS의 도입에 따라 공정가치로 인식된 생물자산과 생물자산평가손익에 대해 국내기업을 대상으로 최초로 분석하였으며, K-IFRS상 생물자산의 공정가치 평가방법으로 인정되는 시장접근법과 현금흐름할인법으로 구분하여 비교, 분석하였다는 점에서 연구의 의의가 있다.

이하 본 연구는 다음과 같이 구성된다. 제2장은 생물자산과 가치평가방법을 기술하고, 제3장은 선행연구를 요약한다. 제4장은 가설을 설정하고 제5장은 실증연구에 사용된 표본과 연구모형을 서술하며, 제6장은 연구결과를 설명한다. 마지막으로 제7장은 연구결과를 요약하고 연구의 한계점과 공헌점을 기술한다.

생물자산은 다른 자산과 달리 그 실질을 변화시키는 생물적 변환과 관련된 중요한 사건을 역사적 원가와 실현에 기초한 전통적인 회계모형으로 다루는 것이 어렵다 (K-IFRS 1041 문단B4). 또한 농림어업에 규제를 철폐하고자 하는 국제적인 경향, 해외 상장의 증가 및 투자의 확대로 인해 농림어업활동의 규모, 범위 및 상업성이 확대되었고, 이로 인하여 보다 견실한 회계원칙에 기초한 재무제표의 필요성이 증대되었기에 K-IFRS 제1041호 ≳농림어업≴이 제정된 것이다(K-IFRS 1041 문단B5).

K-IFRS 제1041호 '농림어업'의 기준을 적용하는 농림어업활동이란 판매목적 또는 수확물이나 추가적인 생물자산으로의 전환목적으로 생물자산의 생물적 변환과 수확을 관리하는 활동을 말한다(K-IFRS 1041 문단5). 예를 들면, 농림어업활동은 목축, 조림, 일년 생이나 다년생 곡물 등의 재배, 과수 재배와 농원 경작, 화훼원예, 양식(양어 포함)과 같은 활동이며, 관리하지 않은 자원을 수확하는 원양어업, 천연림 벌채 등과 같은 활동은 해당하지 않는다(K-IFRS 1041 문단6). 여기에서 생물자산이란 살아있는 동물 또는 식물을 말하며, 수확물이란 생물자산에서 수확한 생산물을 말한다(K-IFRS 1041 문단5). K-IFRS 제1041호 '농림어업' 문단4가 제시하는 생물자산, 수확물 및 수확 후 가공품의 구체적인 사례는 <표 1>과 같다.

[<표 1>] 생물자산, 수확물, 수확 후 가공품의 예

생물자산, 수확물, 수확 후 가공품의 예

<표 1>의 생물자산은 크게 식물(조림)과 축산물로 분류할 수 있다. 한국상장회사협의 회(상장협) 데이터베이스 TS-2000에서도 생물자산의 유형을 식물(조림), 축산물, 기타생물자산으로 구분하고 있다. K-IFRS 제1041호 '농림어업'에 의하면, 생물자산은 최초 인식시점에 공정가치로 추정하고, 매각부대원가를 차감한 금액인 순공정가치로 인식하며 매 보고기간 말에 생물자산의 순공정가치 변동으로 발생하는 평가손익은 발생한 기간의 당기손익에 반영한다(K-IFRS 1041 문단12와 문단26).

생물자산의 공정가치를 산정하기 위해서는 생물자산의 활성시장이 존재하는 경우 그 시장의 공시가격을, 활성시장이 존재하지 않는 경우에는 시장에서 결정된 가격이나 가치(가장 최근의 시장 거래 가격 등)를 사용한다. 그러나 현재 상태의 생물자산에 대한 시장에서 결정된 가격이나 가치가 이용 가능하지 않을 경우에는 당해 자산의 기대 순현금흐름의 현재가치를 사용하도록 규정하고 있다(K-IFRS 1041 문단B27). 단, 생물자산을 최초로 인식하는 시점에 시장 공시가격을 구할 수 없고, 대체적인 공정가치 측정치가 명백히 신뢰성 없게 결정되는 경우에는 최초 인식 시점에 원가에서 감가상각누계액과 손상차손누계액을 차감한 금액으로 측정하고, 이후 그러한 생물자산의 공정가치를 신뢰성 있게 측정할 수 있게 되면 순공정가치로 측정한다(K-IFRS 1041 문단30).

즉, K-IFRS 제1041호 '농림어업'에 따르면, 생물자산의 측정방법은 원칙상 공정가치이며, 공정가치를 측정할 때 ①공시가격, ②유사거래가격, ③현금흐름할인가격으로 구분할 수 있으며, 이를 신뢰성 있게 결정할 수 없는 경우에만 원가법으로 측정하고, 그 이유를 추가적으로 공시해야 한다(K-IFRS 1041 문단30과 문단B27).

IASB는 국제회계기준(IFRS)의 각 기준서 상에 제시되어 있는 공정가치 측정 및 공정 가치 측정에 대한 정보 공시의 요구사항이 흩어져 있고, 측정과 공시의 목적이 명확하지 않다고 보아 각 기준서간 일관성을 유지하기 위하여 IFRS 13 'Fair Value Measurement'를 제정하였다(K-IFRS 1113 문단IN5-IN6). 이에 따라 한국회계기준위원회는 IFRS 13에 근거하여 2011년 11월 18일 K-IFRS 제1113호 '공정가치측정' 기준서를 발표 하였다. K-IFRS 제1113호는 특정의 경우를 제외하고 타 기준서에서 공정가치 측정이나 공정가치 측정에 대한 공시를 요구하거나 허용하는 경우에 적용하는 단일의 기준서 역할을 하게 되었다(K-IFRS 1113 문단IN1-IN2).

K-IFRS 제1113호 '공정가치측정'에서 공정가치란 측정일에 시장참여자 사이의 정상거래에서 자산을 매도하면서 수취하거나 부채를 이전하면서 지급하게 될 가격으로써 미래 시장 상황에 대한 기업의 현재 기대가 아닌 시장의 현재 상황을 반영한 가격이다(K-IFRS 1113 문단9, 문단BC27, 문단BC31). 구체적으로 자산 또는 부채의 원칙상 공정 가치는 활성시장에서의 유출가격으로 정의하고 있다(K-IFRS 1113 문단BC36). 활성시장이 존재하지 않는 경우에는 상황에 적합하며 관련된 관측 가능한 투입변수의 사용을 최대화하고 관측 가능하지 않은 투입변수의 사용을 최소화하면서 공정가치를 측정하는데 충분한 자료가 이용 가능한 가치평가기법을 이용하여 유출가격을 추정할 수 있다 (K-IFRS 1113 문단61-62). K-IFRS는 이러한 가치평가기법으로 시장접근법, 원가접근법, 이익접근법을 사용할 수 있음을 언급하고 있다(K-IFRS 1113 문단62).

시장접근법이란, 동일하거나 유사한 자산, 부채, 또는 자산과 부채의 집합에 대한 시장거래에서 생성된 가격이나 기타 관련 정보를 사용하는 방법이다(K-IFRS 제1113호 문단B5). 예를 들면, 비교 가능한 대상들로부터 도출된 시장 배수를 사용하는 방법으로 (K-IFRS 1113 문단B6) 공시가격이 없는 지분상품의 공정가치를 측정할 경우 유사기업 들로부터 얻어지는 평가배수(예를 들면, EV/EBITDA, 가격/이익(P/E), 가격/장부가치(P/B) 등)를 이용할 수 있다.1)

원가접근법은 자산의 사용 능력을 대체하는데 현재 필요한 금액을 반영하며, 현행대체원가를 말한다(K-IFRS 1113 문단B8). 현행대체원가법은 주로 다른 자산과 함께 사용 되거나 다른 자산 및 부채와 함께 사용되는 유형의 자산에 대한 공정가치를 측정하는데 사용된다(K-IFRS 1113 문단B9).

이익접근법은 미래 현금흐름 또는 수익과 비용을 단일의 할인된 현행금액으로 전환함으로써 미래 금액에 대한 현행의 시장 기대를 반영하는 방법이다(K-IFRS 제1113호 문단B10). 예를 들면, 현재가치기법, 옵션가격결정모형, 다기간 초과이익법 등이 있다 (K-IFRS 1113 문단B11).

현재가치기법을 사용한 자산이나 부채의 공정가치측정은 측정일에 시장참여자의 관점에서 아래와 같은 요소를 고려한다(K-IFRS 1113 문단B13).

(1) 측정되는 자산이나 부채의 미래 현금흐름의 추정

(2) 현금흐름에 내재된 불확실성을 나타내는, 현금흐름의 금액 및 시기의 가능한 변동에 대한 기대

(3) 현금흐름이 발생하는 기간과 일치하는 만기일 또는 듀레이션을 가지며 보유자에게 시기의 불확실성이나 채무불이행위험이 없는 무위험 화폐성자산에 대한 수익률(무위험이자율)로 나타나는 화폐의 시간가치

(4) 현금흐름에 내재된 불확실성을 부담하는데 대한 가격(위험프리미엄)

(5) 주어진 상황에서 시장참여자가 고려할 그 밖의 요소

(6) 부채의 경우 기업(채무자)의 자기신용위험을 포함하는, 해당 부채에 관련된 불이행 위험

현재가치기법은 위험에 대해 조정하는 방법과 사용하는 현금흐름의 종류에 따라 구체적으로 다음과 같이 적용한다(K-IFRS 1113 문단B17).

(1) 할인율조정기법은 위험조정 할인율과 계약상, 약정된 또는 발생가능성이 가장 높은 현금흐름을 사용한다.

(2) 기대현재가치기법의 방법 1은 위험조정 기대현금흐름과 무위험이자율을 사용한다.

(3) 기대현재가치기법의 방법 2는 위험조정 되지 않은 기대현금흐름과 시장참여자가 요구하는 위험프리미엄을 포함하여 조정된 할인율을 사용한다. 이러한 할인율은 할인율조정기법에서 사용되는 할인율과 서로 다르다.

따라서 현재가치기법의 경우 미래 현금흐름과 할인율의 추정이 필요하며 경영진의 주관적 판단에 따라 산출되는 공정가치는 달라질 수밖에 없다.

1)기업회계기준서 제1113호 ‘공정가치측정’ 교육자료, “기업회계기준서 제1109호 ‘금융상품’의 적용범위에 포함되는 공시가격이 없는 지분상품”

생물자산의 인식 및 측정방법을 규정하고 있는 IAS 41(K-IFRS 1041)은 그동안 학계와 실무에서 도입 효과에 대해 논쟁의 대상이 되어 왔다. IAS 41에서 가장 논쟁을 초래할 만한 조항은 생물자산의 공정가치에서 추정 매각부대원가를 차감한 금액(순공정가치)의 변동을 발생하는 기간에 포괄손익계산서상 수익 또는 비용으로 인식하는 것이다 (Elad 2004, 622). Elad(2004, 632)는 IASB가 공정가치회계와 미실현이익의 인식에 대한 선례를 만들고, 금융상품, 파생상품과 관련된 더 민감한 문제를 보다 쉽게 처리하기 위하여 이러한 방안을 통과시켰을 것으로 추측하였다.

IAS 41은 생물자산의 공정가치는 신뢰성 있게 측정 가능하다고 본다. 그러나 생물자산을 최초로 인식하는 시점에 시장 공시가격을 구할 수 없고, 대체적인 공정가치 측정 치가 명백히 신뢰성 없게 결정되는 경우에는 최초 인식 시점에 그러한 추정에 반론이 제기될 수 있다(K-IFRS 1041 문단30). 영국의 많은 경영진과 회계사들은 조림기업이 적용하고 있는 현금흐름할인법이 동일한 생물자산에 대해 다양한 가치를 발생시킬 수 있는 매우 주관적인 방법이라고 주장한다(Elad and Herbohn 2011, 90). 호주에서 가장 큰팜오일 생산자인 New Britain Palm Oil은 자신의 감사인으로부터 부적정 감사의견을 받고 IAS 41을 수용할 수 없음을 선언했다. IAS 41을 수용할 수 없는 이유는 팜오일의 생산기간에 걸친 충분히 신뢰할 만한 팜오일가격, 할인율, 생산수율과 같은 변수를 결정할 수 없다는 것이다. 또한 신뢰성 있는 변수가 없다면, 결국 기업의 실제 성과와 무관하고 불필요한 손익의 계상으로 평가금액 및 수익성에 유의한 변동성을 야기할 수 있다는 것이다(Elad and Herbohn 2011, 100-101).

영국의 산림기업인 Highland Timber는 매년 산림의 공정가치를 측정한다는 것은 매우 어렵다고 판단하였다. 산림은 공개시장에서 매각된 적도 거의 없고, 비교가능할 수 없는 규모, 위치, 연도, 품질을 가지고 있다. 결국 Highland Timber는 산림자산을 매각하고, 런던거래소의 대체투자시장(Alternative Investment Market)에서 상장 폐지하였으며, IFRS 를 더 이상 적용하지 않았다(Elad and Herbohn 2011, 104). Touchwood는 생물자산의 평가를 위하여 적용한 현금흐름할인법 산정시 선택한 할인율에 대하여 회사경영진, KPMG감사인, 감독당국간 첨예한 대립이 있었다(Elad and Herbohn 2011, 111).

Argiles et al.(2012)은 생물자산에 다양한 가치평가기법을 적용하는데 있어서의 난이도를 설문조사하였다. 생물자산의 가치평가기법 중 미래 기대현금흐름(평균점수: 2.14)의 추정이 가장 어렵고, 그 다음으로 생산원가(2.5), 최근 시장거래가격(3.8), 시장가격(3.82) 순이며, 유사한 자산의 시장가격(4.0)과 Sector benchmarks(4.0)가 가장 적용하기 쉬운 방법이라는 조사 결과를 제시하였다(Argiles et al. 2012, 129).

현금흐름할인법의 주요 단점은 현금흐름 추정이 불확실하고, 사용되는 변수의 접근이 어려우며(Rozentale et al. 2013, 64-65; Zeff 2007, 291-292), 기대 현금흐름과 할인율의 변화에 민감하다는 점이다(Conn 2013, 12). 불투명한 미래 사업전망에 대하여 정상보다 낮은 할인율을 적용함으로써 그 사업의 가치를 증가시키는 것은 심각한 실무상의 문제점으로 지적될 수 있다(Rayman 2007, 216). Rayman(2007, 217)은 재무보고에서 현재가치의 산정에서 발생하는 오류는 이론적인 이상을 추구하는 경제학적 이익개념에 내재된 근본적인 결함을 드러낸 것이라고 주장하고 있다.

과거 공정가치의 측정방법 중 현금흐름할인법과 관련된 실무지침 및 국내 사례연구 논문은 다음과 같다. 박종찬‧최원석(2011)은 비상장주식의 가치평가모형 중 유사기업이 용법은 다른 가치평가모형에 비해 투입변수와 할인율의 예측이 필요 없다는 점에서 편리하고, 예측시 개입되는 자의성도 배제할 수 있는 장점이 있으나, 마땅한 유사회사를 찾을 수 없는 경우가 있을 수 있음을 지적하였다. 반면, 현금할인모형은 주가 산정의 핵심요소인 미래 현금흐름 예측과 할인율의 추정이 어렵고, 평가자의 자의가 개입될 여지가 클 수 있음을 언급하였다.

권수영 등(2012)은 무형자산 평가방법이 평가자의 많은 주관적인 판단과 가정들이 내재되어 있음을 언급하며, 공정가치 평가원칙의 도입으로 인하여 목적적합성이 제고될 것이라는 것은 신뢰성 있는 공정가치 측정이 전제될 때 가능하며, 공정가치 측정에 적용된 공정가치 평가기법의 신뢰도가 낮거나 평가과정에 임의의 가정이나 정보가 투입 된다면 목적적합성마저 훼손될 수 있음을 지적하였다.

김지홍‧여은정(2012)은 현금흐름할인법을 적용하기 위해서는 미래 현금흐름과 할인율, 시장프리미엄 등의 추정이 필요하나, 추정의 차이에 따라 가치평가의 결과가 크게 차이날 수 있음을 지적하며, 추정치의 적정성에 대한 검증을 위해서는 세부지침이 필요하고, 평가자 및 감사인의 전문성, 감사절차 등에 대한 상세한 가이드라인을 요구하고 있다.

권수영 등(2013)에서는 K-IFRS 도입으로 인하여 공정가치 평가의 확대는 기존의 회계 처리에 비해 주관적인 판단과 추정의 가능성이 높아지며, 이로 인해 회계정보 제공자 및 감사인에게 요구되는 가치평가방법론, 측정방법론에 대한 전문적 지식의 수준이 상당히 높아질 것으로 예상하였다. 또한 공정가치를 평가하는 과정에서 많은 가정과 주관 적인 판단이 개입될 수 있는 평가방법을 이용하여 산출된 평가결과가 장부에 반영되기 때문에 평가과정에서 가정과 방법이 적절하지 않다면 본연적인 재무제표의 변동성이 반영되는 것이 아니라 측정오차로 인한 변동이 반영됨으로써 회계정보가 왜곡될 위험 성이 존재한다고 언급하였다.

생물자산은 과거 K-GAAP에 명확한 규정이 없어 일관성 없이 회계처리 되었으나 K-IFRS도입 이후 K-IFRS 제1041호에 따라 인식, 측정되었다. 본 논문은 공정가치로 인식된 생물자산이 재무제표에 미친 영향을 파악하면서 생물자산의 공정가치 산정시 주관적 판단이 많이 개입되는 현금흐름할인법과 상대적으로 객관성이 확보되는 시장접근법 간에 생물자산평가손익률과 그 변동성에 차이가 발생하는지를 조사한다. 더불어 현금흐름할인법으로 측정된 생물자산의 주가관련성이 시장접근법으로 측정된 생물자산의 주가관련성과 차이가 있는지도 살펴볼 것이다.

생물자산은 최초 인식시점에 순공정가치로 인식하고 매 보고기간 말에 생물자산의 순공정가치 변동으로 발생하는 평가손익은 발생한 기간의 당기손익에 반영한다(K-IFRS 1041 문단12와 문단26). 그러나 K-IFRS 제1041호의 반대론자들은 기존에 없던 생물자산 평가손익의 추가는 해당 기업의 보고이익에 추가적인 변동성을 야기할 수 있다고 주장 한다(Herbohn 2006, 66; Elad and Herbohn 2011, 88). 생물자산의 공정가치와 그에 따른 평가이익은 생물자산 자체의 고유위험 뿐 아니라 국제상품가격의 변동, 정부정책의 변화, 자연재해 등 예상할 수 없는 요인도 영향을 줄 수 있다(Herbohn and Herbohn 2006, 187-188). 이에 따라 본 연구는 K-IFRS 제1041호의 반대론자들의 주장처럼 K-IFRS 제 1041호의 도입으로 인식된 생물자산평가손익이 실제로 기업의 이익변동성을 증가시켰는지를 확인하기 위하여 다음과 같은 가설1을 설정한다.

생물자산은 활성시장이 존재하는 경우 그 시장의 공시가격을 사용한다. 이러한 생물 자산은 가금류와 같은 소비용 생물자산이 해당될 수 있다(KPMG 2013, 10). 그러나 활성시장이 존재하지 않는 경우에는 이용 가능한 모든 경우의 시장에서 결정된 가격이나 가치(가장 최근의 시장거래가격 등)를 사용한다. 만약 현재 상태의 생물자산에 대한 시장에서 결정된 가격이나 가치가 이용 가능하지 않을 경우에는 당해 자산의 기대 순현금흐름의 현재가치를 사용한다(K-IFRS 1041 문단B27).

가치평가방법 중 현금흐름할인법은 미래 기대자료를 기초로 하므로 일반적으로 그 기업과 경제상황, 미래 현금흐름, 할인율 등에 대해 상당히 많은 예측을 요구한다 (Steiger 2008, 1). 채권과 같은 화폐성자산은 미래 현금흐름의 금액과 시기를 어느 정도 객관적으로 추정할 수 있지만, 재고자산이나 유형자산 등의 비화폐성자산의 경우에는 미래 현금흐름의 금액과 시기를 객관적으로 추정하기가 거의 불가능하다(송상엽 2009, 3-17). 더욱이 현금흐름할인법은 투입변수 중 특히 기대 현금흐름과 할인율의 변화에 민감한데(Steiger 2008, 14; Conn 2013, 12), 시장에서 형성된 신뢰할 수 있는 변수를 사용할 수 없다면 기업은 투입변수를 추정함에 있어 필요한 다양한 가정을 기업에게 유리한 쪽으로 적용하기 쉽고, 그 결과 생물자산평가이익을 증가시키거나 생물자산평가손실을 줄임으로써 기업의 보고이익을 높일 가능성이 크다. 특히, 생물자산은 성장 또는 생산단계별 공정가치의 산출이 어렵고, 생물자산 중에서도 산림자산의 경우 시장에서 매매가 거의 이루어지지 않고 서로 비교하기 힘든 규모, 위치, 연도, 품질을 갖고 있기에 경영진의 매우 주관적인 가정과 예측이 개입될 여지가 크다(Elad 2011, 90-104).

국내 선행연구(박종찬‧최원석 2011; 김지홍‧여은정 2012)는 현금흐름할인법을 적용할 경우 평가자의 주관이 개입될 여지가 큼을 주지시키고 있다. 더욱이 기업의 재무상태나 경영성과가 양호하지 않을 경우 현금흐름할인법은 이익조정의 수단으로 이용될 가능성이 클 것이다. 이러한 논의를 바탕으로 본 연구는 생물자산을 평가함에 있어 현금흐름할인법에 의한 생물자산평가손익이 보다 객관적인 시장가격에 기반을 둔 시장접근법에 의한 생물자산평가손익보다 더 클 것으로 예상한다. 기업별 생물자산 규모를 감안하여 생물자산평가손익을 생물자산평가손익 포함 전 기말 생물자산 장부금액으로 나눈 생물 자산평가손익률을 사용하며 가설2는 아래와 같이 설정한다.

시장접근법에 의한 가치평가는 시장에서 발생한 투입변수의 변동이 그대로 반영되는 반면, 현금흐름할인법은 투입변수를 미래에 대한 가정과 예측을 바탕으로 산출하기 때문에 이미 정한 가정과 예측을 바꾸지 않는 한 가치평가의 변동은 상대적으로 적을 것이다. 현금흐름할인법을 사용하는 경영진의 입장에서는 반증이 없는 한 최초에 추정한 미래 현금흐름과 할인율에 대한 예측을 바꾸지는 않을 것이고, 바꾼다고 하더라도 급격한 변동을 반영한다는 것은 외부감사를 고려할 때 현실적으로 어려울 것이다. 변동이 있더라도 미래 생물자산의 생물적 변환에 대한 가정과 현재가치 산출에 사용되는 할인 율에 대해서는 애초 추정치를 크게 벗어나지 않는 범위에서 조정할 가능성이 크다.

만약 미래 현금흐름이 확실하고 이를 현재가치로 측정한 값을 생물자산 가치로 산출 한다면 그 가치는 자산을 취득한 후에는 시간이 경과함에 따라 실제 현금흐름의 발생 시기가 가까워지므로 생물자산의 가치는 점점 증가하게 되는데, 이 때 가치증가분을 이자수익으로 인식한다(송상엽 2009, 3-14). 따라서 현금흐름할인법을 적용하는 생물자산 평가손익에 미래 생물자산의 생물적 변환과 미래 가격변동에 따른 가치증감액이 없다고 하더라도 화폐의 시간가치에 따른 이자요소가 내재되어 있어 평가이익은 여전히 발생할 수 있다.

따라서 현금흐름할인법에 의해 계상된 생물자산평가손익은 미래 현금흐름과 할인율의 추정에 대한 급격한 변동이 상대적으로 어렵고, 변동이 없더라도 시간가치에 따른 평가이익은 안정적으로 발생할 수 있으므로 생물자산평가손익률의 변동이 시장접근법에 의해 산출된 생물자산평가손익률의 변동보다 작을 것이다. 기업별 생물자산평가손익률 변동은 기업별 시계열 생물자산평가손익률의 표준편차로 측정하며 가설3을 아래와 같이 설정한다.

시장접근법과 현금흐름할인법은 경영진의 주관이 개입되는 정도의 차이가 크기 때문에 그 결과로 인식한 생물자산에 대한 주가관련성도 차이가 있을 것이다. 현금흐름할인 법이 이익조정의 수단으로 사용된다면 그 결과로 인식된 생물자산에 대한 주가관련성은 상대적으로 객관성이 확보되는 시장접근법에 의해 인식된 생물자산보다 낮을 것으로 예상된다. 공정가치 평가기법에 따른 생물자산의 차별적 주가반응에 관한 가설4는 아래와 같이 설정한다.

본 연구의 표본은 K-IFRS 최초 적용연도인 2011년부터 2013년까지 유가증권 및 코스닥시장에 상장된 12월 결산 비금융법인 중 상장협 TS-2000을 통하여 K-IFRS 제1041호 ‘농림어업’을 적용받는 생물자산 계정과목이 존재하는 기업을 대상으로 하며, K-IFRS를 조기 도입한 기업은 조기 적용연도부터 포함한다. 해당 기업의 재무자료는 연결재무제표기준으로 수집하였고, 연결재무제표 작성대상이 아닌 기업은 개별재무제표를 이용하였다. 또한 생물자산 자료의 중복을 피하기 위하여 지배회사와 종속회사가 모두 상장기업인 경우 지배기업의 재무제표 자료만 이용하였다. <표 2>와 같이 총 24개 기업, 69개 기업-연도를 대상으로 생물자산의 평가방법별 가치관련성에 관한 가설4를 검증한다.

표본 선정방법

한편, 기업별로 가설1 ~ 가설3을 분석하기 위해서는 추가로 생물자산평가손익에 대한 자료가 필요하므로 감사보고서 주석사항을 통하여 생물자산평가손익을 확인할 수 없는 10개 기업-연도를 제외하였고, K-IFRS 최초 적용연도에 제시되는 K-IFRS를 적용한 직전연도 자료는 추가로 포함하였다. 또한 기업별 생물자산평가손익률의 평균과 표준편차를 구하기 위하여 생물자산 자료가 1개 연도만 있는 기업은 제외하여 최종 12개 기업, 46개 기업-연도 표본을 통하여 가설1 ~ 가설3을 검증한다. 검증에 사용된 표본 수에 대한 요약은 <표 2>와 같다.

먼저, K-IFRS 도입으로 인해 인식된 생물자산평가손익이 당기 손익에 포함됨으로써 당기 손익에 추가적인 변동성을 야기하는지를 파악하기 위해 기업별로 생물자산평가손익 포함 후 세전순이익과 포함 전 세전순이익의 표준편차를 산출한 후 그 차이의 평균이 0보다 큰 가를 분석함으로써 가설1을 검증한다.

다음으로, 가설2와 가설3의 검증을 위해 생물자산의 평가방법을 시장접근법을 사용하여 생물자산평가손익을 계상한 기업과 현금흐름할인법을 사용하여 생물자산평가손익을 계상한 기업 간에 생물자산평가손익률의 평균과 표준편차에 있어서 차이가 있는지를 분석한다.

가설4는 K-IFRS 도입으로 인해 인식된 생물자산의 가치관련성과 공정가치 평가방법에 따라 생물자산이 주가에 차별적 영향을 미치는지를 분석한다. 이 연구를 위해 주가를 순자산 장부가와 이익 그리고 기타 정보의 함수로 도출한 Ohlson모형을 사용한다(Ohlson 1995, 670-671). 구체적으로 검증에 사용된 기본모형은 Collins et al.(1997, 45)에서 사용된 아래 식(1)과 같다.

위의 식(1)을 기본모형으로 하여 생물자산의 가치관련성을 분석하기 위하여 주당순자산을 생물자산을 제외한 주당순자산과 주당생물자산으로 구분하고(김홍기 등 2012, 97), 주당순이익과 주당순손실을 나타내는 더미변수와의 상호작용변수를 추가한 아래 식(2) 를 사용한다.2)

마지막으로 공정가치 평가방법별 생물자산의 차별적 가치관련성을 분석하는 가설4를 검증하기 위해 식(2)에서 주당생물자산을 공정가치 평가방법별로 시장접근법, 현금흐름 할인법, 원가법으로 구분한 아래 식(3)을 사용한다. 식(3)의 회귀계수인 a2, a3, a4를 통하여 공정가치 평가방법에 따라 생물자산이 주가에 미치는 영향에 유의한 차이가 있는가를 분석한다.

2)연도더미변수를 추가한 경우도 유사한 분석결과를 얻었다. 3)총 28개 기업-연도는 일부 생물자산에 대해서는 시장접근법을, 나머지 생물자산에 대해서는 원가법을 적용하여 BIOBPS_MV와 BIOBPS_HC가 모두 존재한다.

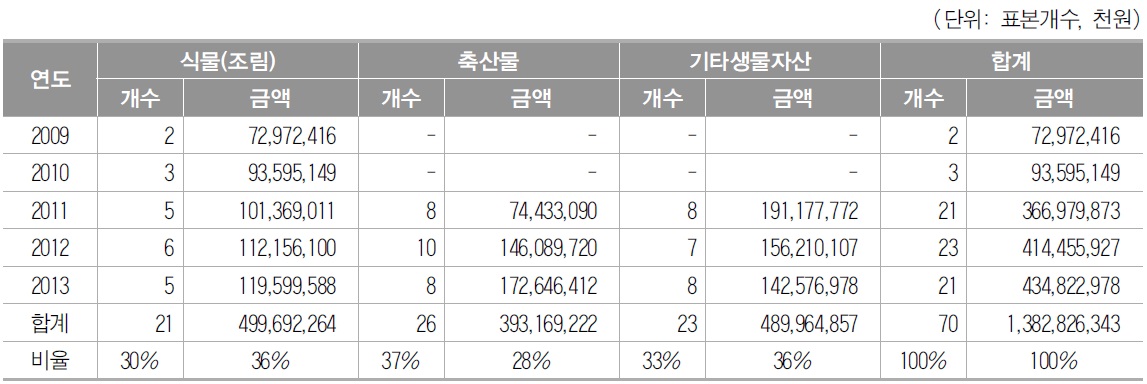

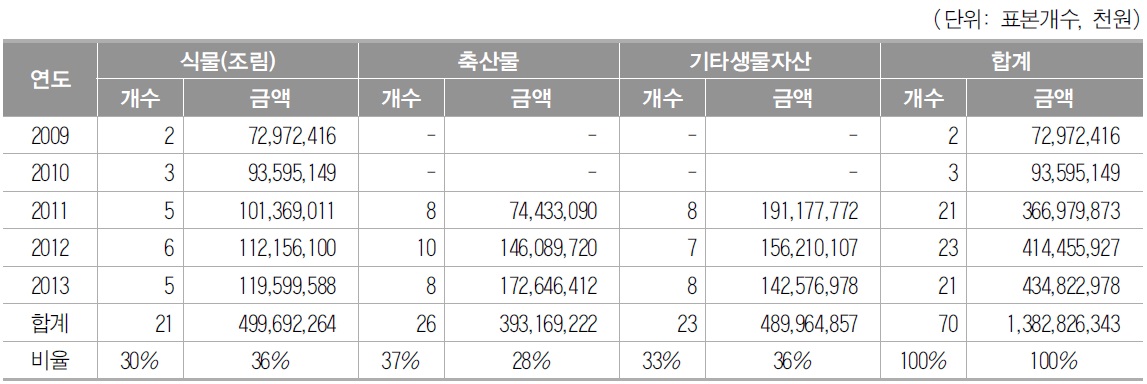

<표 3>은 K-IFRS 도입 이후 표본기업이 보유하고 있는 생물자산을 유형별로 구분한 표이다. 상장협 TS-2000에서는 생물자산의 유형을 식물(조림), 축산물, 기타생물자산으로 구분하고 있다.

생물자산의 유형

<표 3>에 의하면, 생물자산의 표본개수는 축산물이 37%로 가장 많고, 다음으로 기타 생물자산(33%), 식물(30%) 순이다. 생물자산의 금액을 기준으로 한 순위는 식물(조림)이 36%로 가장 많고, 다음으로 기타생물자산(36%), 축산물(28%)이다. 그밖에 K-IFRS를 조기 적용한 기업은 모두 생물자산 중 식물(조림)을 보유한 기업임을 알 수 있다.

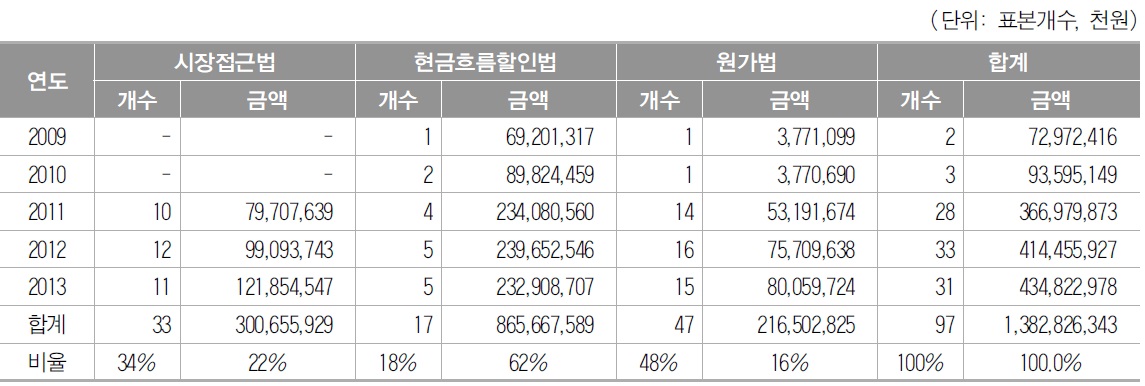

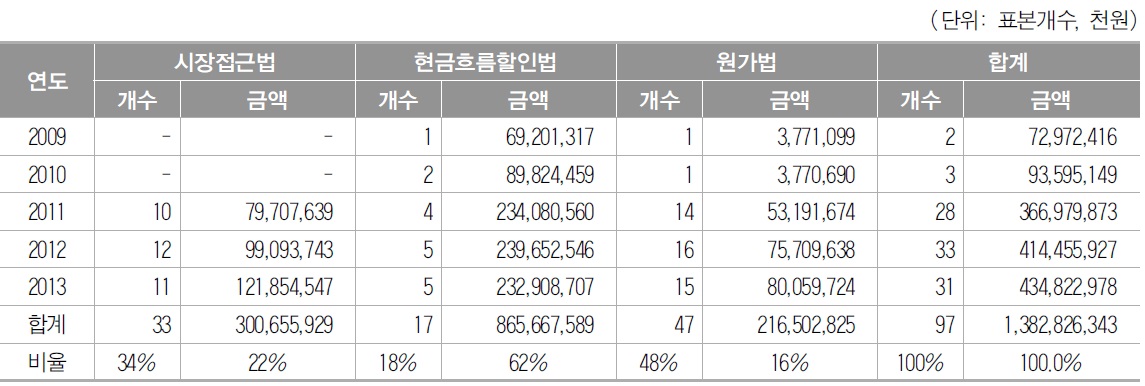

<표 4>는 표본대상이 보유하고 있는 생물자산을 공정가치 평가방법에 따라 구분한 것이다. 생물자산의 공정가치 평가방법은 시장접근법, 현금흐름할인법, 원가법으로 구분 하였고 이러한 정보는 각 기업의 감사보고서 주석사항을 통하여 수집하였다.

생물자산의 평가방법

먼저, 생물자산의 활성시장이 존재하여 시장공시가격을 그대로 사용하는 경우는 매우 적었으며, 별도로 구분하지 않고 시장접근법에 포함하여 표시하였다. 소비용 생물자산은 주로 시세정보를 이용한 가격, 가장 최근에 거래된 유통시장의 거래가격, 월령, 품종이 유사한 생물자산의 가격을 측정치로 한 시장접근법을 사용하였다. 또한 성장중인 소비용 생물자산은 거래시세가 존재하지 않기 때문에 성장주기에 따른 생물자산의 시세가 선형분포를 이룬다는 가정하에 평가한 가격을 사용하였는데 이를 시장접근법에 포함하였다.4)

현금흐름할인법을 적용한 기업은 기대순현금흐름을 현행시장결정이자율로 할인한 현재가치를 사용하거나, 독립적인 전문기관이 현금흐름할인법으로 평가한 가격을 사용하고 있다.5) 마지막으로 생물자산의 해당 시장 및 유사한 시장의 가격이 존재하지 않거나, 공정가치를 신뢰성 있게 측정할 수 없는 생물자산의 경우에는 공정가치 측정의 예외조항으로서 상각후원가법을 사용하였다.

<표 4>에 따르면, 생물자산의 측정방법으로 현금흐름할인법을 사용하는 표본개수는 총 생물자산 중 18%에 해당하여 가장 작으나, 금액 기준으로는 62%에 해당하여 가장 높다. 원가법을 사용하는 생물자산은 표본개수 기준으로 48%에 해당하여 가장 높았으나, 금액 기준으로는 16%로 가장 낮다.

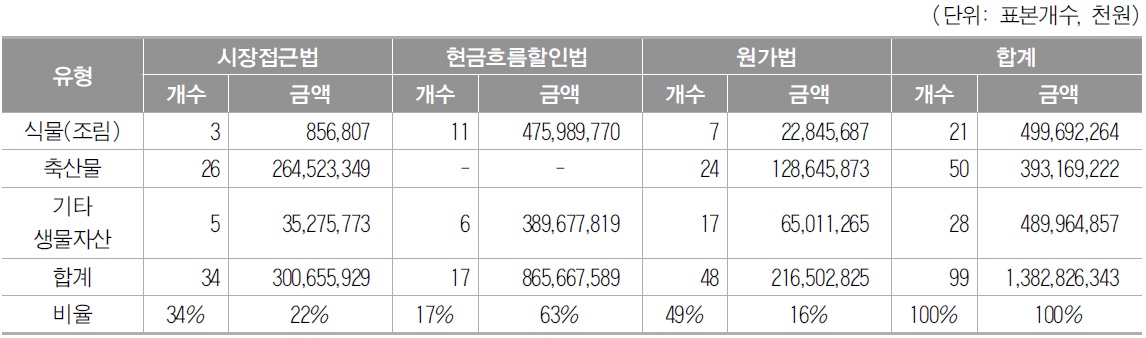

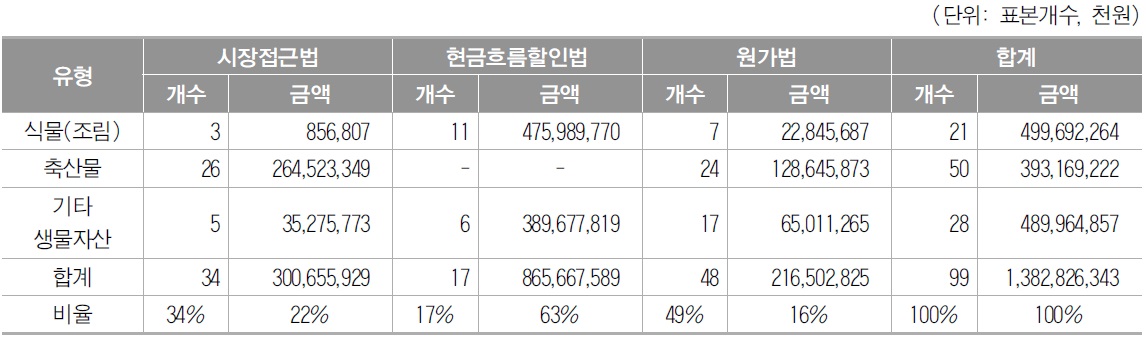

<표 5>는 생물자산의 유형별로 표본기업이 적용하고 있는 공정가치 측정방법을 표시한 것이다. 생물자산의 측정방법 중 현금흐름할인법을 사용하는 생물자산의 유형은 <표 5>에 나타난 것처럼 장기간 성장 및 관리과정을 요하는 식물(조림)과 기타생물자산이 다. 축산물은 소비용 생물자산의 경우 주로 시장접근법을, 생산용 생물자산의 경우 상각후원가법을 사용하고 있다.

유형별 생물자산의 평가방법

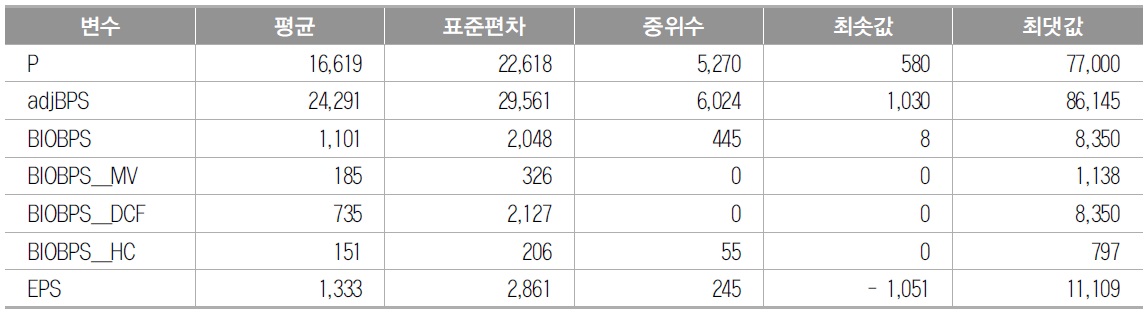

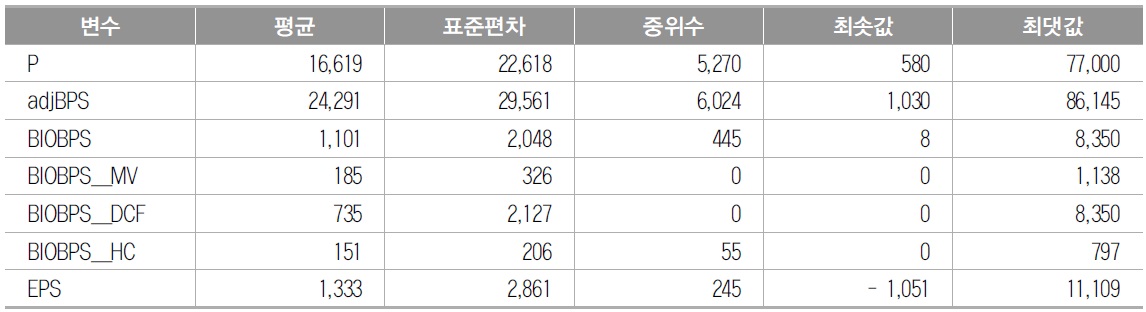

K-IFRS 제1041호 ‘농림어업’을 적용받는 생물자산 계정과목이 있는 24개 기업, 총 69개 기업-연도를 추출하여 변수별 기술통계를 요약한 결과는 <표 6>과 같다. 각 변수는 극단치 조정을 위해 상하위 5% 수준을 벗어나는 값은 상하위 5% 수준으로 조정(winsorize)하였다.

기술통계량

표본기업의 주당생물자산금액은 평균적으로 생물자산을 제외한 주당순자산장부금액의 4.5%에 해당한다. 생물자산의 평가방법별 주당생물자산금액은 현금흐름할인법이 가장 크고, 다음으로 시장접근법, 원가법 순이다.

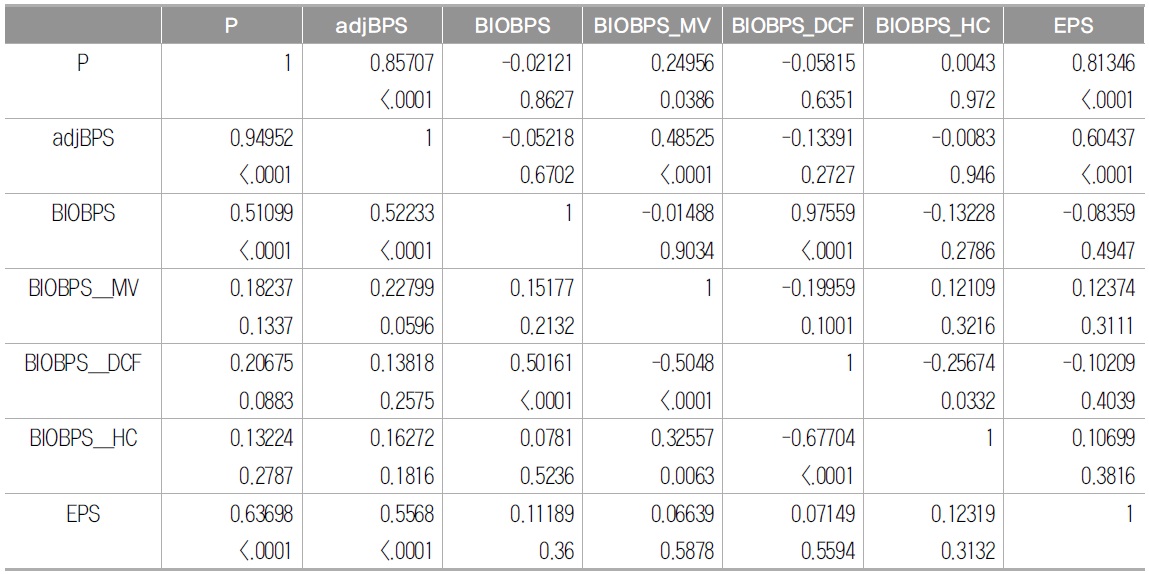

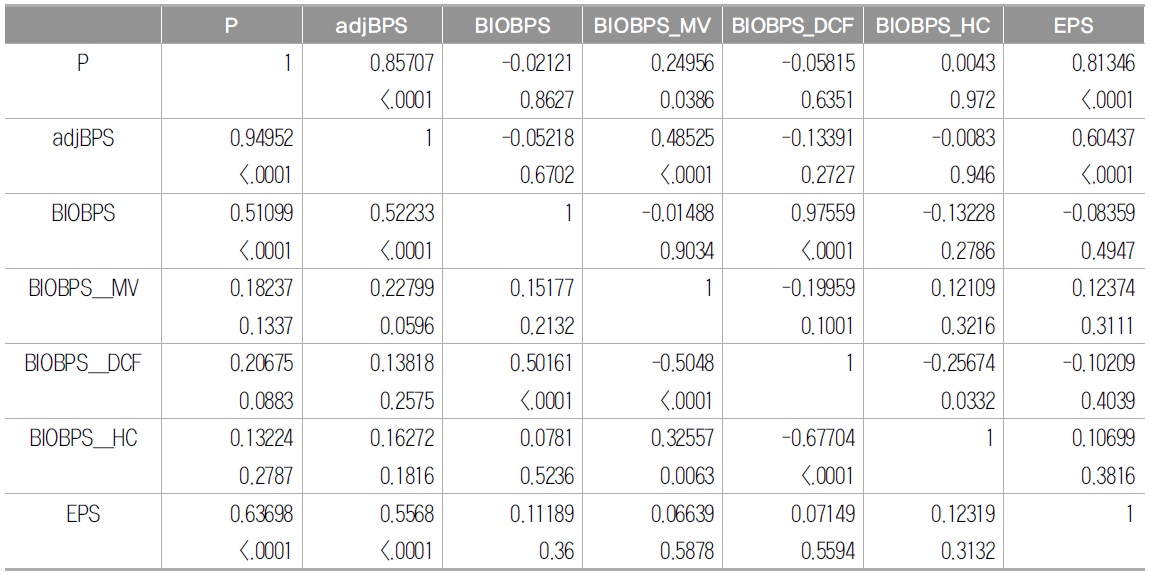

<표 7>은 회귀분석에 사용된 변수들에 대한 피어슨 및 스피어만 상관관계를 보여준다.

[<표 7>] 변수간 피어슨(좌상단)/스피어만(우하단) 상관관계

변수간 피어슨(좌상단)/스피어만(우하단) 상관관계

<표 7>에 나타난 것처럼 주가는 생물자산금액을 제외한 주당순자산, 주당순이익과 1% 수준에서 유의한 양의 관계를 보이고 있다. 주가와 주당생물자산금액은 피어슨 상관관계에 의하면 유의한 상관성을 보이지 않으나, 스피어만 상관관계에 의하면, 1% 수준에서 유의한 양의 관계가 있다. 한편, 시장접근법, 현금흐름할인법, 원가법으로 구분한 평가방법별 주당생물자산과 주가와의 관계는 시장접근법으로 측정한 생물자산이 피어슨 상관관계에서 주가와 5%수준에서 유의한 양의 관계를 지니고 있으며, 현금흐름할인법으로 측정한 생물자산은 스피어만 상관관계에서 10%수준에서 주가와 유의한 양의 관계가 있다. 한편, 원가법으로 측정한 생물자산은 피어슨과 스피어만 상관관계 모두 주가와 유의한 관계가 나타나지 않았다.

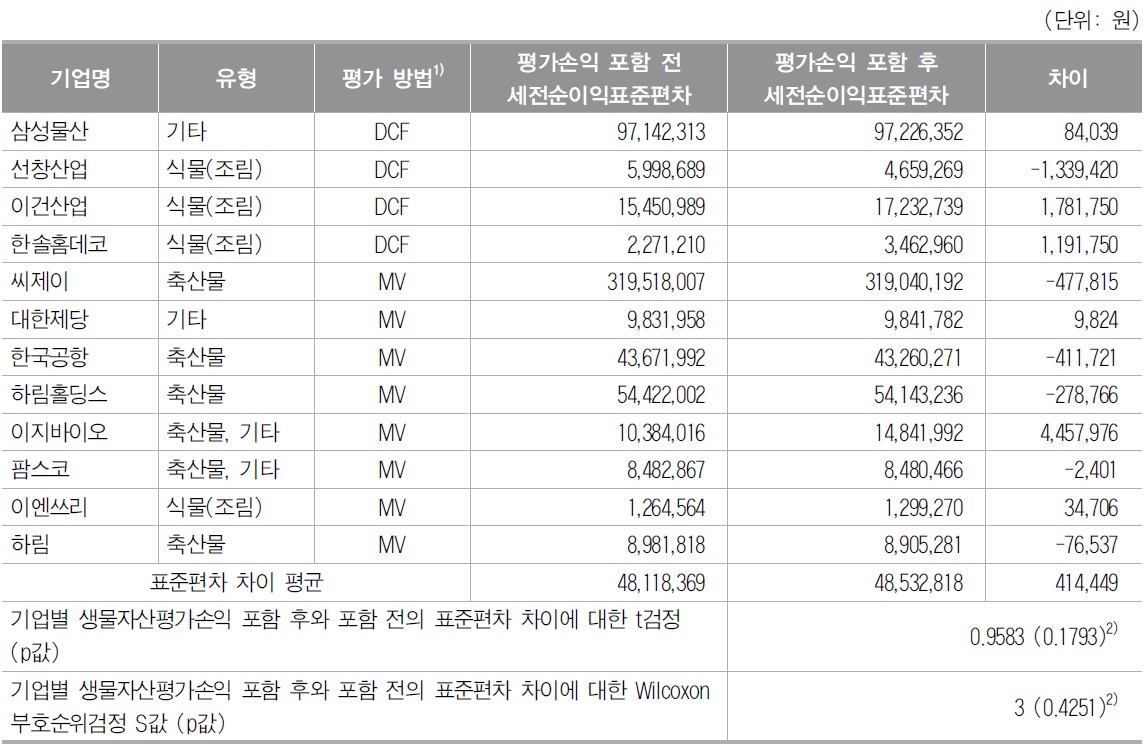

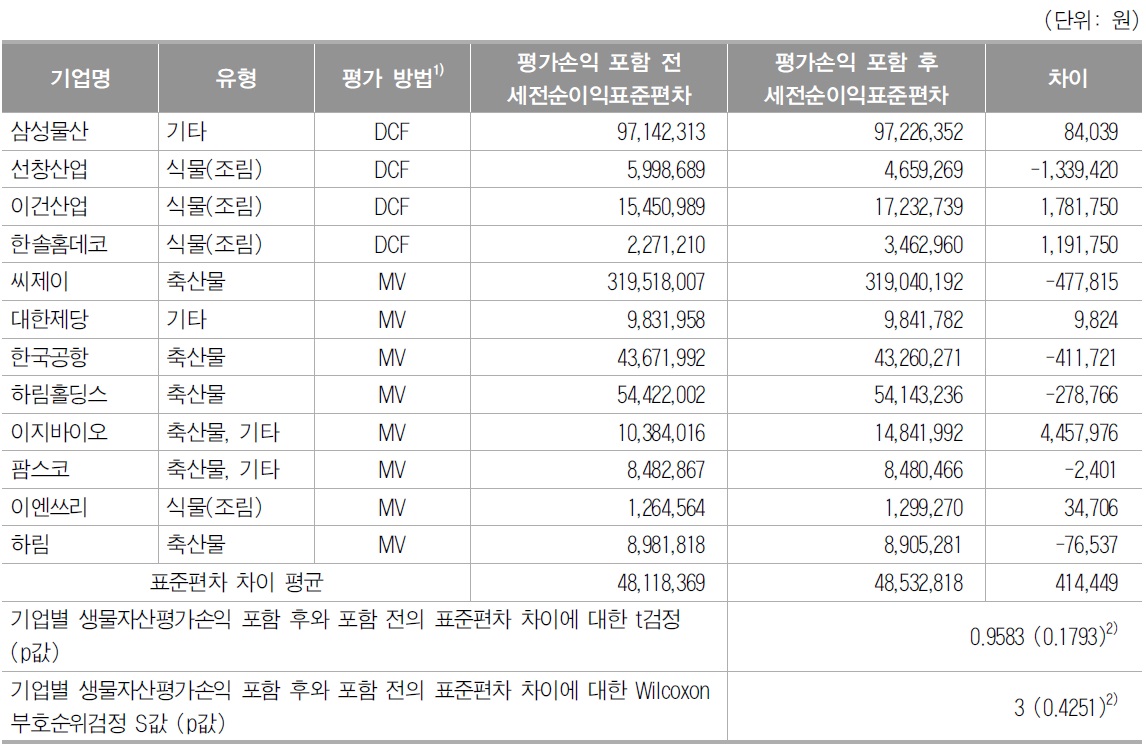

<표 8>은 K-IFRS 도입 이후 인식된 생물자산평가손익이 기업별 이익의 변동성을 증가시킨다는 가설1을 검증하고자 생물자산평가손익 포함 전 세전순이익과 생물자산평가 손익 포함 후 세전순이익의 표준편차를 산출하고 그 차이를 분석한 결과이다.

[<표 8>] 생물자산평가손익 포함 전과 포함 후의 세전순이익 표준편차 차이분석

생물자산평가손익 포함 전과 포함 후의 세전순이익 표준편차 차이분석

분석에 사용된 12개 기업 중 생물자산평가손익 포함 후 세전순이익의 표준편차가 포함 전 세전순이익의 표준편차보다 큰 기업은 6개 기업이며, 나머지는 생물자산평가손익 포함 후 세전순이익의 표준편차가 포함 전 세전순이익의 표준편차보다 오히려 작다. 기업별로 생물자산평가손익 포함 후 세전순이익과 포함 전 세전순이익의 표준편차를 산출한 후 그 차이의 평균이 0보다 큰 가를 t검정한 결과 t값은 0.9583으로 0보다 유의하게 크지 않은 것으로 나타났다(p값=0.1793). 비모수검정인 Wilcoxon 부호순위 검정의 결과도 t검정 결과와 유사하게 표준편차의 차이는 0보다 유의하게 크지 않다. 따라서 K-IFRS 제1041호의 도입으로 생물자산평가손익이 포함됨으로써 보고이익의 변동성이 증가하였다는 증거는 발견되지 않았다.

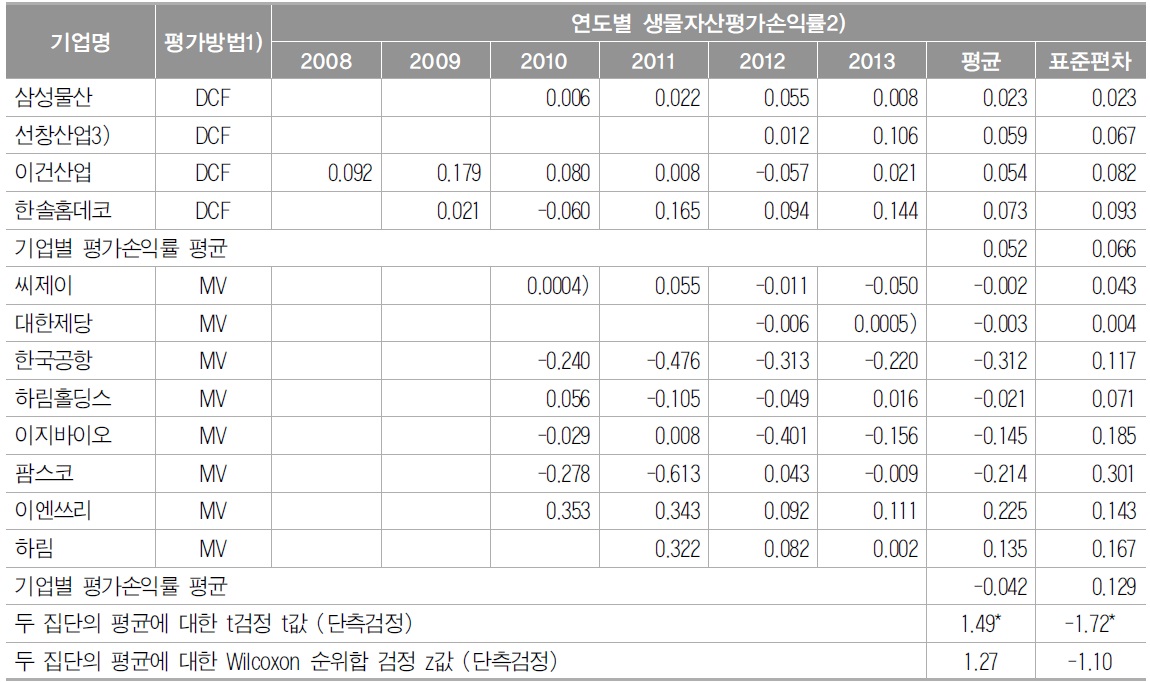

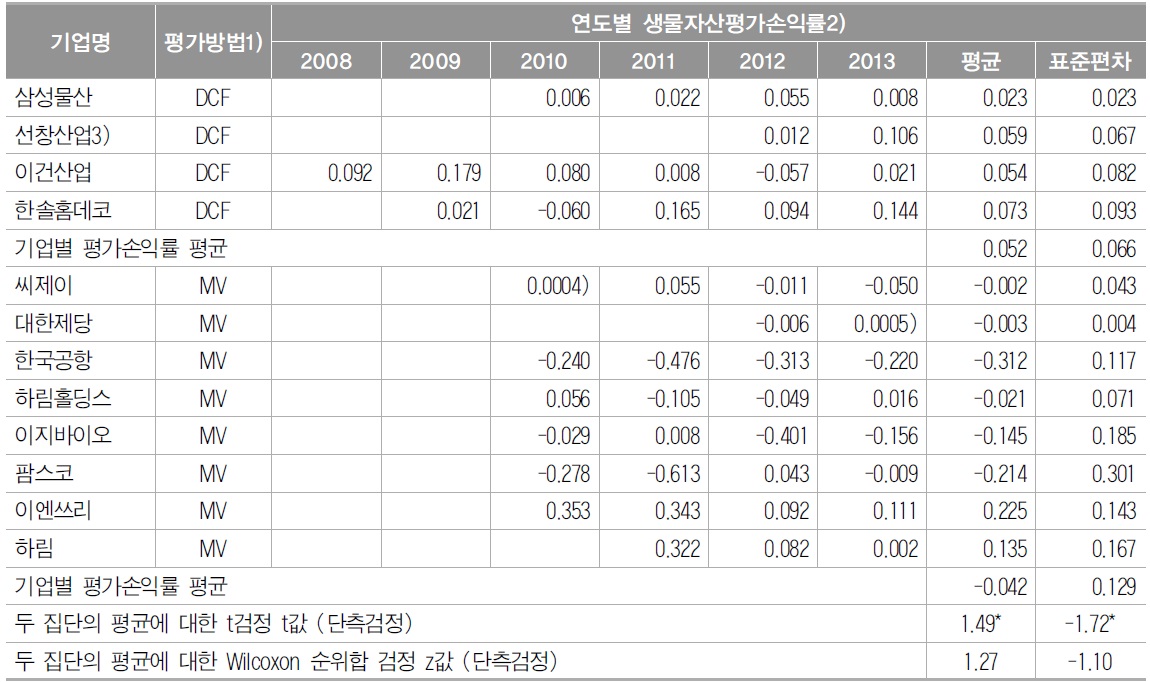

다음으로, 생물자산의 가치평가방법 중 시장접근법과 현금흐름할인법을 통해 측정된 생물자산평가손익의 차이와 그 변동성을 비교한 결과는 <표 9>와 같다. <표 9>에서 생물자산평가손익률은 기업별 생물자산 규모를 감안하여 생물자산평가손익을 생물자산의 기말 장부금액에서 보고기간동안 인식한 생물자산평가손익을 제외한 금액으로 나누어 산출하였다.

[<표 9>] 기업-연도별 현금흐름할인법과 시장접근법의 생물자산평가손익률 비교

기업-연도별 현금흐름할인법과 시장접근법의 생물자산평가손익률 비교

먼저, 시장접근법을 사용한 8개 기업의 평균 생물자산평가손익률은 –4.2%로 0과 유의한 차이가 없으나(p=0.523), 현금흐름할인법을 사용한 4개 기업의 평균은 5.2%로서 유의한 양(+)의 값을 가진다(p=0.016). 두 집단의 평균에 대한 t검정 결과 10% 수준에서 유의한 차이가 있는 것으로 나타났다(p값=0.089). 비모수검정인 Wilcoxon 순위합 검정에서는 p값이 0.101로 10% 유의수준의 경계치에 해당하는 값을 보여주고 있다. 또한 생물 자산평가손실이 발생하는 빈도(=평가손실 발생수/전체 평가손익 발생수)를 산출한 결과 현금흐름할인법의 경우는 11.7%인데 반해 시장접근법의 경우는 51.7%로 나타나 생물자산평가손실이 현금흐름할인법에서 유의하게 낮게 발생하는 것으로 나타났다(chi-square 검정 z값= –2.71, p값<0.01). 이러한 결과는 현금흐름할인법에 의한 생물자산평가손익률은 시장접근법에 의한 생물자산평가손익률보다 크다는 가설2를 지지하는 결과이며, 현금흐름할인법이 시장접근법보다 생물자산의 공정가치 측정을 통하여 이익을 증가시키는 것이 용이함을 반영하는 결과로 볼 수 있다.

또한 <표 9>는 현금흐름할인법에 의한 기업별 생물자산평가손익률의 표준편차 평균이 0.066로서 시장접근법의 표준편차 평균 0.129보다 10%수준에서 유의하게 작다는 결과를 보여주고 있다(p값=0.059). 비모수검정인 Wilcoxon 순위합 검정에서는 p값이 0.135 로 10% 수준에서 유의하지 않으나 10%에 매우 근접한 값을 보여주고 있다. 전체적으로 분석결과는 현금흐름할인법에 의한 생물자산평가손익률의 변동성은 시장접근법에 의한 생물자산평가손익률의 변동성보다 작다는 가설3을 지지하는 결과이다. 이러한 결과는 시장의 변수를 상대적으로 많이 사용하는 시장접근법의 생물자산평가손익률 변동 성이 경영자의 주관이 많이 개입되는 현금흐름할인법의 생물자산평가손익률 변동성보다 일반적으로 큼을 의미하는 것으로 현금흐름할인법의 경우 기존에 설정한 가정에 대한 변동이 상대적으로 덜하며 생물자산의 평가손익률을 일정하게 유지하고자 하는 경영진의 기대심리가 반영되어 있는 것으로 판단된다.

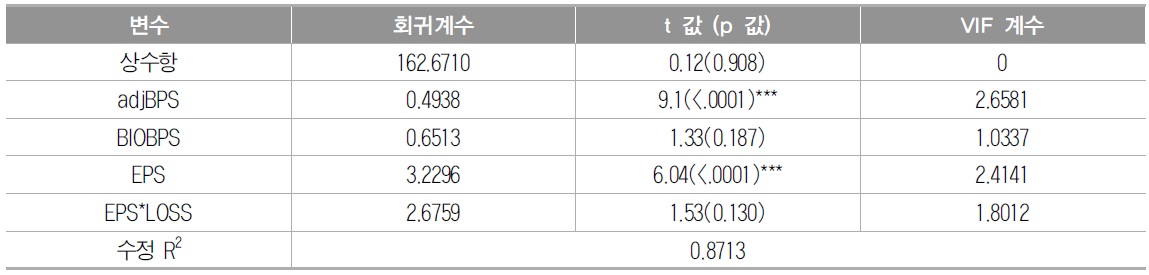

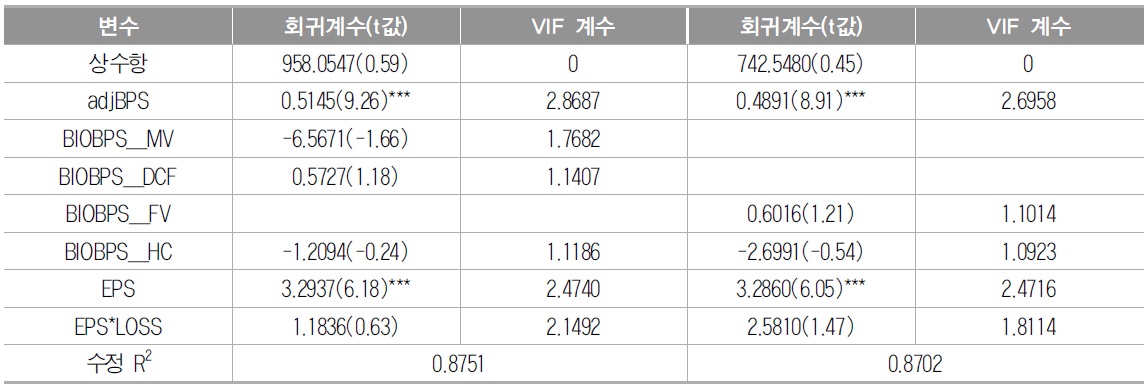

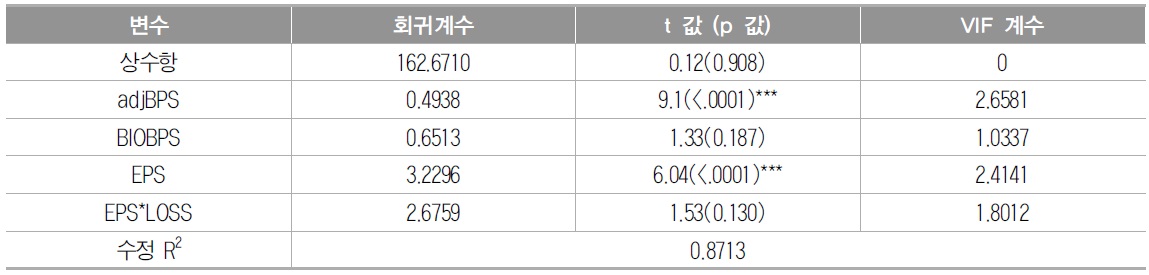

마지막으로 가설4를 검증하기 위하여 69개 기업-연도 자료를 이용하여 기본모형식(1) 을 회귀분석한 결과는 <표 10>과 같다.

기본모형의 회귀분석결과

기본모형의 회귀분석결과 생물자산(BIOBPS)를 제외한 주당순자산장부가치(adjBPS)와 주당순이익(EPS)은 1% 수준에서 주가와 유의한 양(+)의 관계를 보여주고 있다. 반면, 주당생물자산가치(BIOBPS)는 0과 유의하게 다르지 않아 주가관련성이 없는 것으로 나타났다. 생물자산을 시장접근법, 현금흐름할인법, 원가법의 평가방법별로 구분한 식(2) 를 회귀분석한 결과는 <표 11>과 같다.

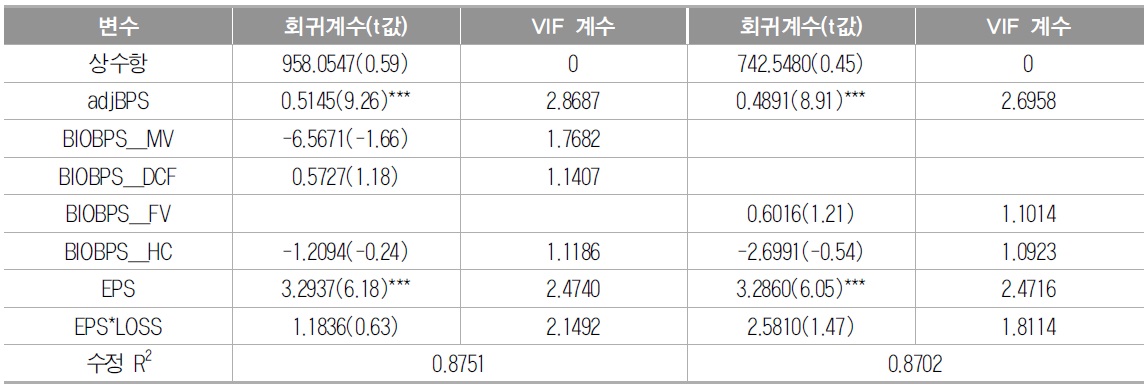

가설4의 회귀분석결과

<표 11>에서 시장접근법(BIOBPS_MV), 현금흐름할인법(BIOBPS_DCF), 원가법(BIOBPS_HC) 에 의한 생물자산의 회귀계수는 0과 유의하게 다르지 않은 것으로 나타나 생물자산의 공정가치 측정방법에 따라 생물자산이 주가에 미치는 영향에는 차이가 없고, 모두 주가와 유의한 관계가 없음을 보여주고 있다. <표 10>과 <표 11>의 결과를 요약하면, 생물 자산은 전체적으로 주가와 관련이 없고, 생물자산의 세부적인 측정방법에 따라서도 생물자산의 가치관련성에 차이가 없음을 의미한다.6) 추가적으로 시장접근법과 현금흐름 할인법을 공정가치평가법으로 분류하여 공정가치평가법에 의한 생물자산(BIOBPS_FV) 과 원가법에 의한 생물자산(BIOBPS_HC)의 가치관련성을 분석한 결과 회귀계수는 모두 0과 유의하게 다르지 않고, 두 평가방법에 의한 생물자산의 가치관련성은 차이가 없는 것으로 나타났다.7)

4)소비용 생물자산의 예로는 정육용 가축, 판매용 가축, 양식장의 어류, 옥수수나 밀과 같은 곡물, 목재용으로 재배된 나무 등이며, 생산용 생물자산의 예로는 착유용 가축, 포도나무, 과실수, 존속하는 동안 땔감을 수확할 수 있는 나무 등이 있다(K-IFRS 1041 문단44). 한편, 2014년 6월 IASB가 확정 발표한 IAS 41 '농림어업’ 개정안은 생산용 식물은 그것의 활동이 제조활동과 유사하고, 공정가치 정보를 얻는 효익보다 비용이 더 크게 발생할 수 있다는 점을 감안하여 생산용 식물의 공정가치 변동분은 당기손익에 반영하지 않고, 유형자산과 동일하게 원가모형과 재평가모형 중 선택하여 측정하는 것으로 변경하였다. 5)현행시장결정이자율로는 지배기업의 베타를 활용한 종속기업의 가중평균자본비용을 사용하거나(이건산업 연결감사보고서 2013.12), 2년간 Interpine Foresty 보고서의 뉴질랜드 할인율의 평균치를 반영(한솔홈데코 연결감사보고서 2013.12)하여 산정하였다. 6)<표 10>과 <표 11>에서 12월말 종가 대신 다음 해 3월말 종가를 사용한 경우에도 유사한 결과를 얻었다. 7)한편, 시장접근법과 원가법을 모두 사용하는 기업의 주가에는 시장접근법으로 인한 효과만이 추가적으로 반영되어 있다고 볼 수 있으므로 이들 표본기업을 시장접근법 표본에만 포함하여 재분석한 결과, <표 11>과 유사한 것으로 나타났다.

선행연구는 K-IFRS 제1041호 ‘농림어업’을 도입할 경우 이익변동성의 증가, 생물자산 공정가치의 신뢰성 저하 등과 같은 문제점들이 야기될 것을 우려하였다(Herbohn 2006, 66; Elad and Herbohn 2011, 88-111). 이러한 상황에서 본 연구가 국내 상장기업을 대상으로 분석을 실시한 결과 K-IFRS 도입 이후 생물자산평가손익은 우려하는 바와는 달리 해당 기업 이익의 변동성을 증가시키지 않았고, 공정가치로 표기된 생물자산은 주가와 유의한 관계는 없는 것으로 나타났다. 이러한 결과는 생물자산이 전체 자산에서 차지하는 비중이 작아서 이익의 변동성에 미치는 영향이 미미하고, 주로 추정에 의해 공정가치로 표기된 생물자산에 대하여 투자자는 신뢰성 문제로 인하여 유의한 반응을 보이지 않았기 때문일 것으로 생각된다,

한편, 생물자산의 공정가치 측정시 사용하는 시장접근법과 현금흐름할인법은 각 평가 방법의 특성상 생물자산평가손익의 평균과 그 변동성에 있어서 차이가 있음을 확인할 수 있었다. 주관적 추정이 상대적으로 많은 현금흐름할인법에 의한 생물자산평가손익률은 시장접근법보다 크고, 생물자산평가손익률의 변동성은 작음을 확인하였다.

K-IFRS에 의한 생물자산의 인식 및 측정방법은 경영자가 공정가치에 대한 측정치로 어떤 평가방법을 선택할 것인지, 그리고, 평가방법 적용시 관측 가능하지 않은 투입변수에 대한 재량적 판단은 측정치에 대한 신뢰성과 생물자산의 기업간 비교가능성을 저해할 소지가 있다. 더불어 이는 회계기준의 수행자인 경영진에게 이익조정의 여지를 제공할 수 있다.

공정가치 위주의 목적적합성을 중시하는 K-IFRS가 검증가능성(신뢰성)을 보완하기 위해서는 재무사항의 공시가 충실히 이루어져야 할 것이며, 지속적인 점검이 필요할 것이 다. 특히, 생물자산의 측정방법으로 평가자의 주관적인 판단이 개입될 가능성이 높은 현금흐름할인법을 사용할 경우에는 사용된 가정과 추정치에 대한 상세한 공시를 통하여 검증가능성을 높일 수 있도록 해야 하며, 미래 현금흐름이 확정된 경우이거나 발생가능 성이 매우 높은 경우에만 사용하는 것이 공정가치의 신뢰성을 높일 수 있을 것이다.

또한 원가법을 사용할 경우에도 기준서에 명시되어 있듯이 공정가액를 신뢰성 있게 측정할 수 없는 이유에 대하여 공시가 이루어져야 할 것이다. 본 논문의 자료를 분석하는 과정에서 각 기업의 감사보고서 주석사항을 확인한 결과 위와 같은 내용이 적절히 공시되지 않은 기업들이 일부 존재하였다.

본 논문의 한계점은 국내 상장기업 중 생물자산을 재무제표상에 인식한 기업이 적기 때문에 분석을 위해 충분히 많은 표본수를 확보할 수 없었다는 점이다.8) 그럼에도 불구하고 본 연구는 과거 기업회계기준에서는 명확한 규정이 없었던 생물자산이 K-IFRS 도입으로 인하여 재무제표에 공정가치로 표시됨으로써 기업의 이익변동성을 증가시키는지를 최초로 조사하였고, 생물자산의 공정가치 평가방법에 따라 생물자산평가손익률과 그 변동성, 그리고 주가와의 관련성에 대한 분석결과를 최초로 학계에 제시했다는 점에서 연구의 공헌점이 있다.

“본 연구자는 한국공인회계사회의 논문편집위원회가 제정‧공표한 「학술지 연구윤리 규정」을 엄정히 준수하였습니다.”

8)표본기업이 적다는 한계점을 극복해 보고자 기업의 반기 또는 분기보고서에서 생물자산 자료의 수집을 시도하였으나 표본기업은 반기 또는 분기에는 생물자산에 대한 공정가치 평가를 실시하지 않고 있다.