The liabilities of local public enterprise is continuously increasing while the debt of local government is also increasing. Although local public enterprises are off-budget entity and thus located outside the direct control of local government, they are being heavily utilized by local government to pursue local government fiscal activities, resulting in an increase of total local public enterprise liability. This study empirically tests such possibility by employing a panel dataset. The results of this study are as following. First, an increase in the debt of local government leads to an increase in the liability of local development corporation and total liabilities of local public enterprises. Second, an increase in the reliance of intergovernmental revenue (dependent revenue) results in an increase in the liabilities of local development corporation, other local public enterprises, and total local public enterprise. Third, an increase in the population density leads to an increase in the liability of local development corporation, other local public enterprises, and total local public enterprises. Finally, taking over power by opposition party lowers the liability of other local public enterprises. However, reelection of incumbent chief executive officer leads to a reduction in the liability of local development corporation and total local public enterprises. Nonetheless, it increases the liability of other local public enterprises.

지방자치단체의 부채증가는 사회적 문제이다. 더욱 문제는 산하 공기업의 부채가 지속적으로 증가하고 있다는 점이다. 왜냐하면 지방자치단체들이 산하 공기업을 활용하여 공약이행 등 제반 사업을 추진하고 있기 때문이다. 이는 지방자치단체의 재정운영에 커다란 부담요인으로 작용할 뿐 만 아니라 재정건전성에 악영향을 미치게 된다.

지방공기업은 원칙적으로 독립채산제로 운영된다. 하지만 우리나라는 전통적으로 조직 및 예산 등 독립성을 확보하지 못해 지방자치단체의 영향력에서 자유롭지 못하다. 그로 인해 지방자치단체의 무리한 요구를 거부할 수 없고, 타당성이 검증되지 않은 사업을 떠맡거나, 공공성과 기업성을 살리지 못하고 무리하게 사업을 추진하게 된다. 이렇듯 공기업의 부채증가는 결국 지방자치단체의 재정운영에도 악영향을 미칠 수밖에 없다.

그 배경에는 2008년 국제금융위기와 경기 침체와 관련하여 지방세수의 감소로 인해 지방자치단체의 부채가 증가한 면도 있지만 지방자치단체장들의 무분별한 공약사업을 추진하는 과정에서 비롯되었다는 점을 배제할 수 없다.

함축하면, 지방자치단체의 부채증가도 문제이지만 산하 공기업인 도시개발공사와 기타공사의 부채는 더 큰 문제이다. 따라서 지방자치단체의 부채와 도시개발공사, 기타 공사, 산하 공기업이 총부채 간 어떠한 관계가 있는지 분석할 필요가 있다. 본 연구의 목적은 지방공기업의 부채 증가원인에 관해 분석할 것이다. 다시 말해 공기업으로 부채가 전가되고 있는지 여부를 분석할 것이다. 세부적으로 지방자치단체의 부채가 증가하면 지방공기업(도시개발공사, 기타공사)의 부채가 증가하는지에 관해 실증 분석하고, 그 분석결과에 근거하여 공기업의 부채 증가에 관한 정책적 함의를 도출할 것이다. 이는 건전재정 운영차원에서 매우 의미있는 과제일 것이다.

본 연구의 분석대상은 광역시·도 지방자치단체의 도시개발공사(16개)와 기타 공사 36개 중 부채가 없는 공사 등을 제외한 8개 기타공사이다. 특히 도시개발공사를 분석대상으로 삼은 이유는 이들 기관이 지방공기업부채의 대부분을 차지하고 있기 때문이다. 더불어 총부채 개념을 적용하기 위해 도시개발공사와 기타공사의 부채를 합쳐 실증분석한다. 분석의 범위는 FY 2008~2013년의 지방자치단체의 부채와 도시개발공사 및 기타공사의 부채 자료이며, 분석에 활용된 통계패키지는 STATA 12.1이다.

본 연구의 구성은 다음과 같다. 2장에서는 이론적 논의, 3장에서는 연구모형 및 가설 설정을, 4장에서는 패널 분석기법을 활용한 실증분석을, 5장에서는 연구결과를 종합하여 정책적 함의를 도출한다.

2013년 말 현재 지방공사‧공단의 수는 130개로 전체공기업의 33%를 차지하고 있다. 이러한 지방공사‧공단의 형태로 운영되는 사업으로는 지하철공사, 도시개발공사, 시설관리공단 등이 있다. 다만 연구의 초점은 도시개발공사와 기타 공사이다. 이미 설명한 바와 같이 도시개발공사가 부채의 대부분을 차지하고 있기 때문이다.

지방공기업 부채는 유동부채1), 비 유동부채2)로 구분되는데, 여기서 지방공기업의 부채라 함은 이들 부채를 합한 값을 의미한다.

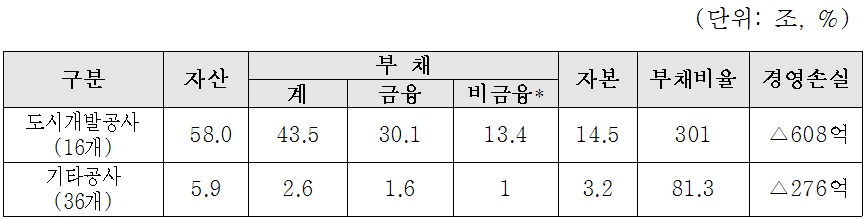

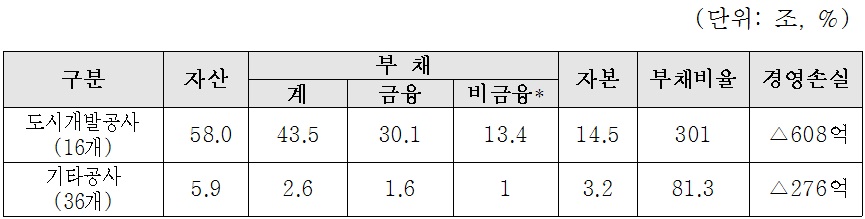

본 연구의 대상인 도시개발공사와 기타공사의 부채를 포함한 경영성과는 <표 1>에서 설명하고 있는 것과 같이 도시개발공사의 부채비율은 301%에 달하고, 경영손실(608억의 적자)임을 알 수 있다. 또한 부채비율 중에서 금융부채가 69%를 차지 하지만 비금융 부채인 퇴직급여충당금과 분양선수금, 임대보증금 등도 상당한 부분을 차지하고 있음을 알 수 있다.

[<표 1>] 도시공사 경영실적(광역 시?도 및 기초단체)

도시공사 경영실적(광역 시?도 및 기초단체)

이렇듯 부채가 증가한 원인은 ʼ06년 이후 개발사업을 대폭 확대하고, ʼ08년 미국 발 금융위기로 ʼ09년 재정사업3)을 확대‧추진하면서 소요재원을 공사채로 충당하였으며, 부동산 경기침체로 분양이 저조하여 유동성 확보가 곤란하였기 때문으로, ʼ08년 24.8조에서 ʼ12년 43.5조(증가율 57%)로 증가하였다.

지방공기업의 부채는 정치적 도구로서의 투표(다수결의 원칙), 정치인은 물론 관료에 의한 예산 결정 등 다양한 요인에 의해 결정된다. 다만 재정팽창의 관점에서 논의하면 다음과 같다.

정성호(2014)에 의하면, 재정팽창의 현상은 일종의 풍선효과(balloon effect)로 정의하면서 동일한 체적규모라고 가정할 때 한쪽(지자체)에 압력을 가하게 되면 다른 한쪽(도시공사 등)으로 압력이 줄어든 양 만큼 팽창하게 되기 때문이라고 주장한다.

동일한 맥락에서 지방자치단체의 부채가 증가하면 도시개발공사나 기타공사로 부채가 전가될 것이라는 가정하에 논의를 시작한다. 그 예로 정부가 지방자치단체의 예산대비채무비율 등 부채를 규제하면 선출직인 지방자치단체장은 이른바 공약사업을 추진하기 위해 예산의 문제에 부딪치게 된다. 한마디로 정치인들은 사업추진시 예산의 제약이 발생하면 예산통제의 범위 밖인 지방공기업을 활용하여 사업을 추진 할 개연성이 높다는 것이다.

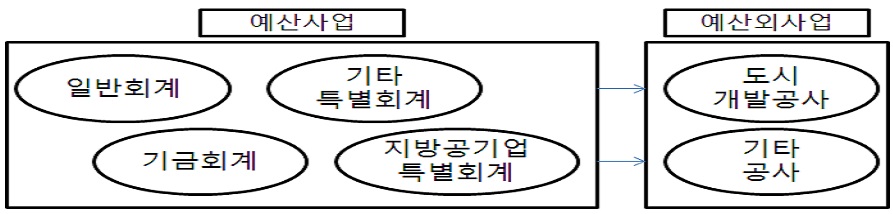

일부 지방자치단체장들이 자신의 공약사업을 공기업을 활용하여 사업을 추진하였는데, 지방자치단체의 무리한 사업비를 조달하기 위해 수익‧처분이 불가능한 행정자산을 산하 공기업에 편법‧증여하여 공기업의 자산을 증가시키고, 증가한 자산만큼 공사채를 발행하여 사업을 추진하여 부채를 공기업에 전가시킨 사례가 있다(정성호, 2013). 이와 관련하여 정성호(2014: 324)는 ‘부채관리는 지방자치단체 회계기준4) 등과 관련성이 있기 때문에, 지방자치단체와 지방공기업의 재정팽창을 억제하기 위한 대안으로 포괄적 부채관리가 필요하다고 주장한다.

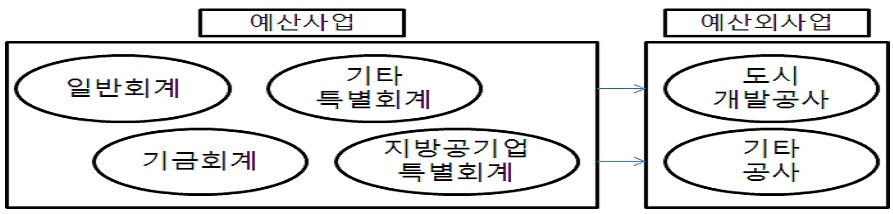

포괄적 부채관리는 <그림 1>에서 보는 바와 같이 기존의 예산범위(일반회계, 기타특별회계, 기급회계, 지방공기업특별회계)와 지방공기업(공사‧공단), BTL / BTO 사업 까지를 포함한 포괄적인 부채관리가 필요하다고 본다. 즉 지방자치단체의 내부적인 예산범위에서 지방공기업의 예산범위를 포함하여 포괄적으로 관리하자는 내용이다.

지방자치단체의 부채와 지방공기업(도시개발공사, 기타공사) 부채증가 간 인과관계를 분석한 기존 연구는 그리 많지 않다.

민기(2009)에 의하면 예산외 채무인 임대형 민간투자사업을 예산사업의 채무로 편입할 것을 주장하고 있는데, 대안으로 중기지방재정계획에 수익형사업(BTL)을 반영하고, 민자유치한도액과 추진계획 등은 의회의결과 안전행정부에 제출할 것을 권고하고 있다. 또한 투‧융자심사 대상사업과 임대형사업(BTL)은 상위 정부심사가 전제되어야 하고, 실시협약서는 의회동의를 조건으로 제시하고 있다.

정성호(2013)는 광역시․도의 재정여건이 오히려 좋지 않다는 점에 착안하여 재정건전성을 제고하기 위해 포괄적 부채관리가 필요하다고 주장한다. 실증분석결과에 기초하여 기초지방자치단체의 부채를 줄여나가는 것도 중요하지만 지방자치단체가 지방공기업에 부채를 전가하지 못하도록 하고, 아울러 민간투자 사업을 활용한 부채 누적을 체계적으로 관리할 필요가 있고, 무엇보다 부채증가 경로(일반채무~공기업부채, 일반채무~민간투자 사업부채, 공기업부채~민간투자 사업부채)를 차단할 필요가 있다고 한다.

Bennett (1982)에 의하면 1978년 미국 캘리포니아 주에서 발의된 제안13호(Proposition 13)는 납세자들이 파산에 이르기까지 한 주 정부에 대한 대표적인 조세저항으로 여겨진다. 그로 인해 우리나라의 공기업과 유사한 지방공사(public authority)를 설립하여 부채가 크게 증가하였다고 주장한다. 한마디로 캘리포니아 주가 발표한 제안 13호로 인한 조세저항이 공기업을 활용한 대규모 예산외의 사업시행의 원인으로 작용하였고, 그 과정에서 재정팽창이 일어났다고 주장한다. 이러한 선행연구에서 추론 할 수 있는 것은 우리나라의 지방자치단체도 예산의 제약이 가해지면 지방공기업을 활용하여 사업을 추진할 가능성이 크다고 할 수 있다.

Marlow and Joulfaian(1989)은 예산외 재정활동이 주 및 지방정부의 예산사업과 깊은 연관이 있다는 점을 밝혀냈다. 이는 Bennett(1982)과 유사한 접근으로 예산외 재정활동은 증가하고 있는 만큼 정부 재정활동의 정확한 규모를 파악할 필요가 있다는 논거를 제시하고 있다.

정성호(2014)에 의하면 각 지방공기업의 사업 범위가 늘어나게 되면 결과적으로는 재정활동이 증가하게 되고 이러한 공기업의 재정활동도 따라서 확대하게 되는데 이러한 재정활동으로 인한 지방공기업의 부채의 규모도 총체적으로 증가할 수밖에 없을 것이라고 본다.

지금까지 설명한 바와 같이 도시개발공사와 기타공사의 재정팽창․부채전가에 관한 체계적인 연구가 필요하다고 본다. 따라서 본 연구는 새로운 관점에서 연구의 필요성을 제기하며 기존연구와 차별된다.

첫째, 지방자치단체의 부채규모와 도시개발공사의 재정활동으로 인한 부채 간 인과관계를 분석해본다.

둘째, 지방자치단체의 부채규모와 기타공사의 재정활동으로 인한 부채 간 인과관계를 분석해본다.

셋째, 지방자치단체의 부채규모와 도시개발공사와 기타공사를 합한 재정활동으로 인한 부채 간 인과관계를 분석해본다. 이와 유사한 연구로 정성호(2014)는 지방자치단체 부채규모와 공기업 및 민간투자사업과의 관계를 검증하고 있는데, 본 연구는 지방자치단체의 일반부채와 산하공기업 및 민간투자사업 간 인과관계 분석이 아니라 도시개발공사와 기타공사를 분석대상으로 하여 인과관계를 분석한다는 점에서 차별화된다.

이렇듯 지방자치단체가 부채증가의 은폐수단으로 공기업 및 기타공사를 활용할 여지는 없는지? 지방공기업의 부채에 지방자치단체의 부채가 어떠한 영향을 미치는지에 관해 검증하는 것은 매우 유의미한 접근이다.

1)대차대조표일로 부터 1년 이내에 지급되리라 기대되는(상환 및 결재할) 부채로 지급기한의 장단에 따른 부채분류에 의한 것이다. 단기차입금, 유동성 장기차입부채, 기타유동부채를 포함하는 부채를 말한다. 유동부채를 다른 말로는 단기부채(short-term liabilities)라고 한다. 2)장기차입금, 사채, 전환사채, 신주인수권부채, 장기차입금, 퇴직급여충당부채, 장기제품보증충당부채, 이연 법인세부채, 기타 비 유동부채, 장기성매입채무로 나뉘며, 주로 금융기관에서 장기 금전대차거래에서 발생한 장기 차입금의 명목과 현재가치의 차이가 유의적인 경우 현재가치로 평가하고 그 차액은 자산수증이익 또는 기부금으로 처리한다. 3)보금자리주택, 혁신도시 및 산업단지 조성 등 정부정책 및 지역개발사업 추진 4)지방자치단체 회계기준에 관한 규칙 제1조는 “지방자치단체의 회계처리 및 재무보고의 통일성과 객관성을 확보함으로써 정보의 이용자에게 유용한 정보를 제공하고, 지방자치단체의 재정 투명성과 공공책임성을 제고 함”을 그 목적으로 한다. 제6조는 유형별 회계실체의 구분에 관해 기술하고 있는데“지방자치단체의 회계구분에 따라 일반회계, 기타특별회계, 기금회계 및 지방공기업 특별회계로 구분”된다. 지방재정법 제9조에 의하면 지방자치단체의 회계는 일반회계와 특별회계로 구분한다. 특별회계는「지방방공기업법」에 따른 지방직영기업이나 그 밖의 특정사업을 운영할 때 또는 특정자금이나 특정세입‧세출로서 일반 세입‧세출과 구분하여 회계처리할 필요가 있을 때에만 법률이나 조례로 설치할 수 있다. 다만 지방공기업특별회계는 「지방방공기업법」에서 따로 정하였으면 이 기준을 적용하지 아니한다.

실증분석을 위한 분석기법은 패널분석을 활용할 것이다. 그 대표적인 방법은 고정효과모형(FE)과 임의효과모형(RE)인데, 이 분석방법은 Pooled OLS5)가 유발하는 추정편의를 치유할 수 있다. 고정효과모형(FE)은 집단 내(within) 변이를 추정하고, 임의효과모형(RE)은 집단 간(between) 변이를 추정한다(Wooldridge, 2008: 493).

다만 본 연구는 패널지표 특성 상 이분산과 자기상관이 존재할 수 있기 때문에 개체의 특성을 고려하면서 이분산과 자기상관을 치유할 수 있는 Prais-Winsten과 PCSE(Panel corrected standard error)6)을 활용할 것이다(STATA 12 Mannual). 왜냐하면 시간에 걸쳐 동일하게 나타나는 분석단위의 공통된 분산을 공유해야 하고, 분석단위 간 상관관계를 동시에 고려해야 하기 때문이다(Beck and Kats, 1995).

본 연구는 지방자치단체 재정활동이 지방공기업에 미치는 영향을 공공선택론의 재정팽창 관점에서 지방자치단체의 일반부채, 공기업부채 간 관계를 검증할 것이다(Bennett, 1982; 정성호, 2013; 정성호, 2014). 우선 지방자치단체의 부채가 많을수록 공기업(도시개발공사‧기타공사)을 활용한 재정활동으로 인한 부채가 증가하는지를 검증하기 위해 활용되는 변수는 지방공기업의 부채규모(도시개발공사, 기타공사, 공기업의 부채의 합(도시개발공사+‧기타공사)를 종속변수로 설정하고, 지방자치단체의 일반부채를 독립변수로 설정 하였다. 또한 해당 지방자치단체의 의존재원, 인구밀도 및 고령화정도를 포함한 사회경제적 요인, 정치인의 정당구분(여당과 야당), 당선횟수(초선, 재선)등 정치적 요인들을 통제변수로 설정하였다.

특히, 정치적 요인은 정당구분(여당‧야당)을 활용하는데, 정당소속이 여당인지? 야당인지? 여부에 따라 공기업을 활용하는 방향성이 다를 수 있기 때문이다. 더불어 당선횟수(초선‧재선)에 따라 공기업을 활용한 재정활동도 영향을 미칠 가능성이 있다(정성호,2014).

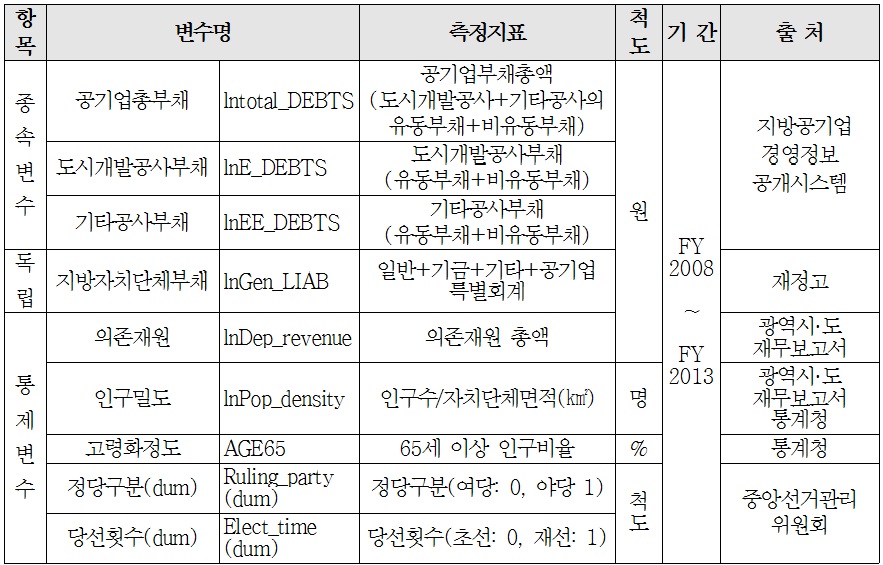

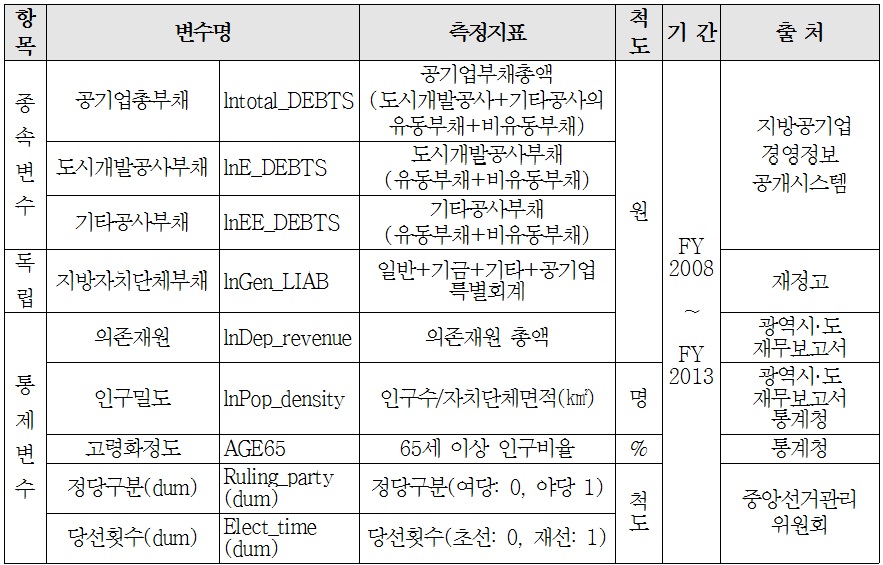

<표 2>는 실증분석에 사용된 지표를 개념화 및 조작적 정의에 관한 내용이다.

변수의 개념화 및 조작적 정의

지방공기업은 직영기업과 도시개발공사 및 공단 등이 있다. 본 연구에서 초점은 도시개발공사 및 기타공사의 부채이다. 부채는 유동부채와 비유동부채를 합한 통합개념의 부채로 정의한다.

변수의 개념화 및 조작적 정의에 사용된 자료에 대한 설명을 덧붙이면 다음과 같다. 본 연구에서 활용된 자료는 2008년부터 2013년까지 이며, 세부적인 자료에 대한 설명은 아래와 같다.

종속변수인 지방공기업의 총부채, 도시개발공사 부채, 기타공사의 부채 자료는 지방공기업 경영정보 공개시스템(cleaneye)의 자료를 활용하였고, 지방공기업의 총부채는 도시개발공사와 기타공사의 유동부채와 비유동부채를 합한 총부채를 의미하고, 도시개발공사의 부채는 16개 광역시·도의 도시개발공사의 유동부채와 비유동부채의 합을 의미하고, 기타공사의 부채는 광역시·도에서 운영하는 일부 기타공사의 부채자료를 의미한다.

더불어 독립변수로 활용된 지방자치단체의 일반부채는 재정고의 자료를 활용하였고, 지방자치단체의 회계실체로 인식되는 일반회계, 기금회계, 기타회계, 공기업특별회계를 통합한 부채개념이다.

통제변수로 활용되는 의존재원은 지방자치단체 재무보고서 상 정부간 이전수익이다. 인구밀도는 광역시·도 재무보고서의 지방자치단체별 일반현황에 제시된 인구와 통계청의 면적(㎢)자료를 활용하고 면적당 인구비율로 정의한다. 고령화정도는 각 지방자치단체별로 전체 인구 가운데 65세 이상 인구의 비율(%)인데, 통계청 자료를 활용하였다.

또한 각 지방자치단체장의 소속정당 구분 및 당선횟수는 중앙선거관리위원회의 기초자료를 활용하였고, 마찬가지로 당선횟수도 초선일 경우와 재선일 경우로 구분하였는데, 재선이상일 경우는 재선으로 처리하였다. 다만 일부 삼선 자치단체장이 있지만 재선으로 처리하여 분석한다.

분석결과의 일반화를 위해 변수에 자연로그(log)를 취하여 분석하게 된다. 즉, 독립변수와 종속변수에 동일한 자연로그를 취하면 변수간 탄력성7)을 검증할 수 있다.

지금까지 설명한 것처럼 열악한 재정여건임에도 불구하고 다양한 공약사업 등을 추진하기 때문에 지방자치단체의 재정은 팽창될 수밖에 없다. 그러한 가운데 중앙정부 차원에서 예산대비채무비율 등 부채총량을 제어하면 지방자치단체들은 상대적으로 부채규모를 줄일 수 있는 방안을 모색하게 된다. 이것이 바로 예산외 사업(공기업을 활용한 재정활동)을 운영하게 되는 유인구조로 작용하게 되는데, 비교적 쉽게 재정활동이 가능한 도시개발공사 등을 활용해 재정사업을 추진하게 된다.

근본적인 문제는 지방자치단체의 가용예산이 작고, 예산제약이 지출제약으로 연결되지 못하는 연성예산제약8)의 문제 등이 있고, 정부재정통계(GFS)에 포함되지 않으면서 쉽게 사업을 추진할 수 있는 공기업을 활용할 가능성이 그만큼 커진다는 논거이다.

본 연구는 이러한 가정에 근거하여 다음과 같은 연구가설을 설정 하였다.

연구가설 1은 선행연구인 Bennett(1982; 2012)과 정성호(2013, 2014)의 연구에 근거하여 지방자치단체의 부채가 증가하게 되면 도시개발공사의 부채가 증가하는지를 분석하기 위함이다.

연구가설 2와 3은 앞에서 설정한 연구가설 1의 확장모형으로 독립변수인 지방자치단체의 부채가 증가하면 기타공사의 부채가 증가하는지 여부와 지방자치단체 부채가 증가하면 도시개발공사와 기타공사를 합한 공기업의 총부채가 증가하는지 여부를 분석하기 위해 아래와 같은 가설을 설정하였다.

연구가설 1, 2, 3 에 관한 세부 모형은 아래 모형과 같다.

5)Pooled OLS는 패널데이터의 선형회귀모형의 추정방법이다. 패널 GLS는 패널데이터의 자기상관 및 패널과 횡단면데이터의 상관과 이분산성을 효율적으로 통제하여 분석 하는 기법이다(STATA Manual, 12). 6)PCSEs는 표준 오차 및 분산-공분산 추정치를 계산할 때 이분산 및 패널지표 간 동시성이 있다고 가정하고 분석한다(STATA 12 Mannual). 7)독립변수가 1% 변화되면 종속변수가 1%변화되는 것으로 분석이 가능하다(유지성, 1982). 8)연성예산제약(soft Budget constraint)은 현실의 모든 경제행위는 예산제약 아래서 이루어짐을 의미한다. 지출이 예산을 초과하게 되면 차입 등 외부로부터 자금을 조달해야 하고, 차입에 대해서는 상환의무를 지며, 상환의무를 이행하지 않으면 그 경제주체는 더 이상 정상적인 경제활동을 하지 못하게 된다. 이렇듯 예산제약이 엄격한 지출제약으로 작용하는 경우 경성적(hard)이라고 하고, 그 반대의 경우를 예산제약이 연성적(soft)이라고 한다. 즉, 주어진 예산을 더 소진하더라도 외부로부터 예산을 추가로 지급받을 수 있다면 애초의 예산제약은 제약으로서의 엄격성을 상실하게 된다.

<표 3>은 실증분석을 위한 변수의 기초통계 자료이다. 고령화정도(%), 정당구분, 당선횟수를 제외하고 모든 변수는 자연로그를 취한 값이다.

변수에 관한 기초통계

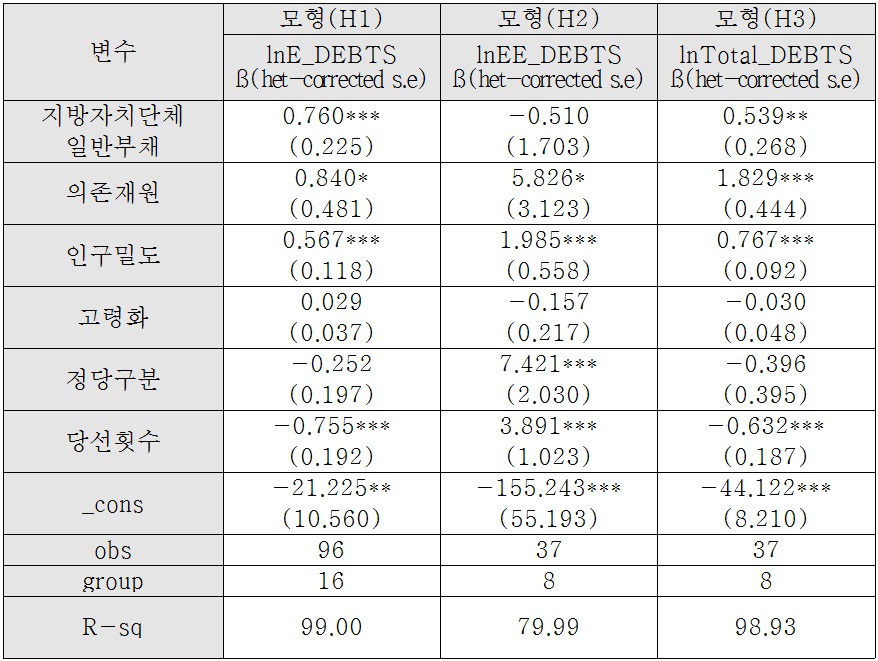

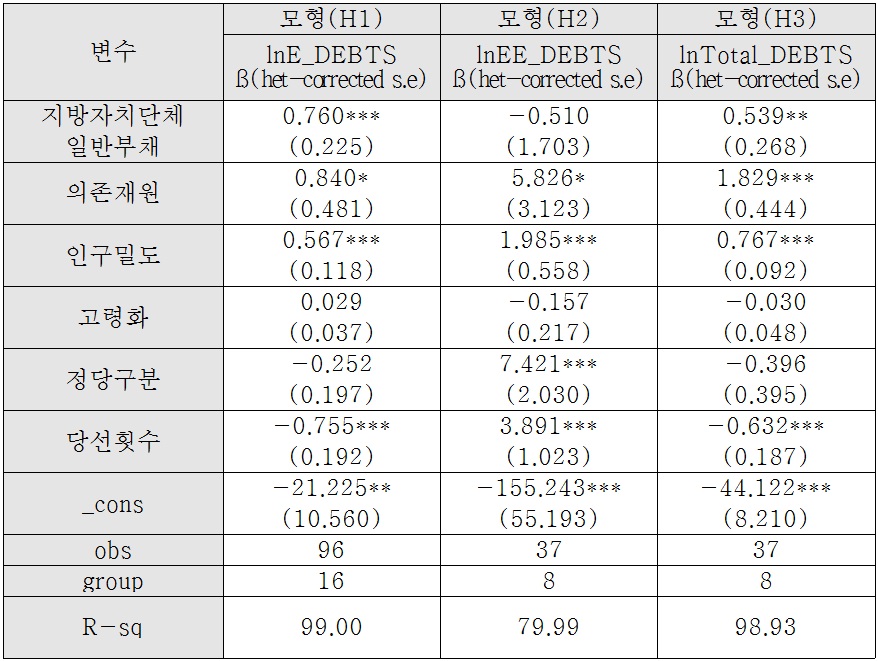

<표 4>는 지방자치단체의 부채가 증가하면 도시개발공사(H 1), 기타공사(H 2), 공기업 총부채(도시개발공사+기타공사)(H 3)가 증가하는지를 분석한 것이다.

[<표 4>] 지방자치단체부채와 도시개발공사, 기타공사, 공기업 총부채 간 관계

지방자치단체부채와 도시개발공사, 기타공사, 공기업 총부채 간 관계

지방자치단체의 부채가 증가할수록 도시개발공사의 부채와 공기업의 총부채는 증가하고 있다. 다시 말해 지방자치단체의 부채가 1% 증가하면 도시개발공사 부채는 0.76% 증가하고, 공기업 총부채는 0.539% 증가하고 있다. 또한 의존재원이 1% 증가하면 도시개발공사의 부채, 기타공사의 부채, 공기업의 총부채는 각각 0.84%, 5.826%, 1.829% 증가하고 있다. 이 분석결과는 정성호(2014)의 연구결과를 지지한다. 또한, 인구밀도가 1% 증가하면 도시개발공사의 부채, 기타공사의 부채, 공기업의 총부채는 각각 0.567%, 1.985%, 0.767% 증가하고 있다. 다만 고령화정도가 공기업의 부채증가에 미치는 영향은 통계적으로 유의미하지 않다. 이는 공기업의 재정활동이 고령화 등 복지정향을 고려하기 보다는 여전히 개발정향에 가깝다는 추론이 가능하다.

정치적 요인으로는 야당이 집권할수록 기타공사의 부채가 증가함을 알 수 있다(7.421). 한편 재선이상 단체장일수록 도시개발공사의 부채(-0.755)와 공기업의 총부채(-0.632)는 감소하지만 기타공사의 부채(3.891)는 증가하고 있다.

이 분석결과를 통해 유추할 수 있는 점은 지방자치단체의 일반부채가 증가하게 되면 도시개발공사와 공기업 총부채가 증가한다고 할 수 있다. 이미 설명한 바와 같이 인천시의 경우에도 이러한 현상이 발견되었다. 한마디로 공기업에게 부채를 전가한 셈이다.

또한 공통적으로 의존재원의 규모와 인구밀도가 증가하면 도시개발공사, 기타공사, 공기업 총부채가 증가함을 알 수 있는데, 이는 지방자치단체들이 의존하는 재원의 규모와 인구밀도 등의 요인이 공기업의 부채를 증가시키는 요인으로 작용하고 있다는 점이다. 정성호(2013)의 연구결과에서도 재정이 건실할 것이라 판단되는 광역시·도가 오히려 재정여건이 좋지 않다는 점을 제시하고 있다. 한마디로 의존재원과 인구밀도가 상대적으로 큰 광역시·도 단위의 공기업 부채가 지속적으로 증가하고 있다는 점이다.

다만 기존 연구결과와는 달리 고령화정도에 따른 공기업부채는 통계적으로 유의미하지 않다. 이 분석결과는 공기업을 활용한 재정활동은 복지정향보다는 개발정향에 가깝다는 추론이 가능하다. 고령화정도에 따른 변수 간 인과관계의 변화를 구체적으로 분석하기 위해 고령화정도를 제외하고 분석한 결과, 변수 간 인과관계는 크게 변화가 없었고 통계적으로 유의미하지도 않다(부록 1 참고).

특이하게, 정치적 요인으로 야당이 집권할수록 기타공사의 부채를 증가시키고 있고, 재선 자치단체장일수록 도시개발공사와 공기업 총부채는 감소시키고 있는데, 이를 통해 유추할 수 있는 점은 초선 자치단체장은 도시개발공사를 활용하여 공기업 부채를 증가시키고, 재선 자치단체장은 기타공사의 부채를 증가시킨다는 추론이 가능하다.

지방자치가 실시된 지 20년이 지났음에도 지방자치단체의 재정여건은 그리 나아지지 않았다. 그럼에도 불구하고 지방자치단체들은 건전한 재정운영을 한다고 할 수 없다. 왜냐하면 여전히 중앙재정에 의존하고 있는 실정이다.

최근 지방자치단체의 부채가 지속적으로 증가하고 있는 가운데, 산하 공기업의 부채마저 증가하는데, 이는 공기업의 문제만이 아니다. 다시 말해 공기업의 방만경영에서 빗어진 문제만이 아니라는 점이다. 일정부분은 지방자치단체의 재정활동을 추진하는 가운데 늘어난 부채라고 할 수 있다.

지방공기업은 지방자치단체와 독립 대등한 관계라기보다는 지배구조하에 있기 때문에 지방자치단체의 일정부채가 공기업이라는 재정활동수단을 통해 전가되고 있다고 볼 여지가 크다. 다시 말해 지방자치단체가 수행해야 할 사업을 공기업을 활용하여 추진하고 있다.

이에 본 연구는 지방자치단체의 부채 증가가 도시개발공사 및 기타공사의 부채에 어떠한 영향을 미치는지 분석하고자 패널분석을 수행하였다. 그 분석결과는 다음과 같다.

첫째, 지방자치단체의 부채가 증가할수록 도시개발공사의 부채와 공기업의 총부채가 증가하고 있다. 한마디로 지방자치단체의 부채가 전가될 개연성이 크다는 추론이 가능하다.

둘째, 의존재원규모가 증가할수록 도시개발공사의 부채, 기타공사의 부채, 공기업의 총부채가 공통적으로 증가하고 있다. 특히 의존재원의 규모가 큰 광역시·도가 공기업을 활용한 재정활동을 더 많이 하고 있다는 추론이 가능하다.

셋째, 인구밀도가 증가할수록 도시개발공사의 부채, 기타공사의 부채, 공기업의 총부채가 공통적으로 증가하고 있다. 이는 지방자치단체 중 인구밀도 가 상대적으로 높은 광역시·도가 공기업을 활용한 재정활동을 하고 있다는 점을 추론할 수 있다.

넷째. 고령화정도에 따른 공기업부채 증가는 통계적으로 유의미하지 않다. 이는 기존 연구와 차이가 있는데, 제한적이지만 도시개발공사와 기타공사는 고령화정도와 관련된 복지정향보다는 개발정향에 가깝기 때문이라는 추론이 가능하다.

다섯째, 야당이 집권할수록 기타공사의 부채가 증가함을 알 수 있다. 이는 여당보다는 야당이 기타공사를 활용할 개연성이 크다는 추론이 가능하다. 또한 재선 단체장일수록 도시개발공사의 부채와 공기업의 총부채는 감소하지만 기타공사의 부채는 증가함을 알 수 있다. 이를 통해 추론이 가능한 점은 초선 자치단체장은 도시개발공사를 활용하여 공기업 부채를 증가시킬 개연성이 크고, 재선 자치단체장은 기타공사의 부채를 증가시킬 개연성이 크다는 추론이 가능하다.

분석결과에 근거하여 정책적 시사점을 도출해보면 지방자치단체의 일반부채가 증가되면 도시개발공사는 물론 기타공사의 부채가 증가된다는 점이다. 따라서 현재 개별기관 부채관리 방식(지방자치단체의 부채와 도시개발공사 등 개별 기관별 부채관리)에서 지방자치단체의 부채를 총량적으로 규제를 할 필요가 있다. 이른바 지방자치단체의 부채의 총량(ceiling)을 규제할 필요가 있다9)(정성호, 2013b).

본 연구는 지방자치단체의 부채규모, 공기업(도시개발공사‧기타공사)의 부채규모 간 인과관계를 실증 분석하였다는 점에서 의미를 지닌다. 본 연구는 패널분석을 수행하였음에도 부채관련 자료(FY2008 ~ FY2013)가 그리 오래되지 않았다는 점과 광역시․도를 대상으로 분석 하였다는 점에서 다소 한계가 있다. 추후 기초자치단체까지 연구 대상을 확대하여 분석할 필요성이 있는데, 이는 추후과제로 남겨둔다.

9)정성호(2013b)에 의하면, 포괄적 부채관리로 명명하고 있다. 다시 말해 지방자치단체의 부채에 산하공기업(도시개발공사)을 포함하여 총량을 규율하자는 논리이다. 인천광역시의 경우 지방자치단체의 부채도 크게 증가하였지만 도시개발공사는 기하급수적으로 늘어났음을 알 수 있다.