The primary purpose of this research is to empirically investigate the forecasting ability of financial analyst who issues research report about the hospitality companies listed on the KOSPI and the KOSDAQ market. The financial analysts’ earnings forecast data is based on the FN-Guide and KIS-VALUE forecasts of annual earnings D/B from 2005 to 2014 during 10years period. To test research hypotheses, we adopted an equality of coefficient test method suggested by

새 정부 출범과 함께 대표적인 융•복합 산업인 관광산업을 새로운 성장 동력산업으로 선정하여 고부가가치 창출을 위한 지속적인 지원을 천명하자(한국일보, 2013), 개인•기관•외국인투자자들은 주식 시장에 상장되어 거래되고 있는 관광산업에 속한 기업들1)의 주식매수를 빈번히 진행하여 거래량 및 주가의 변동성 증가를 가져왔다. 이는 정부정책의 영향으로 자본시장 참여자들의 러브콜을 받은 Hospitality기업의 주식들이 투자자들의 관심을 받고 있음을 의미한다. 이러한 투자자들의 관심은 애널리스트 분석보고서에 대한 수요를 촉발하기 때문에 (안윤영•신현한•장진호, 2005a; Bhushan, 1989), 정부 정책으로 인해 Hospitality기업의 수익성 및 미래 주가에 미칠 영향 등을 분석한 애널리스트들의 분석 보고서 공급 역시 증가하였다. 투자자들은 Hospitality기업의 미래 예측정보가 포함된 애널리스트의 분석보고서에 기초하여 투자의사결정을 내리는바, 다양한 증권사로부터 발행되는 애널리스트 분석보고서들에 대한 옥석가리기가 반드시 필요하다 하겠다. 애널리스트(financial analyst)는 특정 산업에 대한 미래를 전망하고, 분석대상 산업에 속한 기업들에 대한 이익•현금흐름•주가에 대한 예측치(forecasts)를 추정한 뒤, 궁극적으로는 분석대상 기업에 대한 투자의견(recommendation)을 예측치 정보와 함께 분석보고서(research report)의 형태로 지속 적으로 발표한다. 이러한 분석보고서에 포함된 각종 예측치 및 투자의견은 개인투자자, 기관투자자 및 외국인투자자들의 투자종목 포트폴리오 구성•변경 등과 관련한 투자의사결정에 매우 중요한 정보 원으로서의 기능을 담당하기 때문에, 애널리스트는 기업의 정보를 수집․분석하는 전문가로서, 기업과 투자자들 간의 정보비대칭을 완화하는데 공헌하는 대표적인 정보중개인(information intermediaries)으로 알려져 있다(Bhushan, 1989; Chen & Steiner, 2000; Chung & Jo, 1996; Degeorge, Ding, Jeanjean, & Stolowy, 2005; Lang & Lundholm, 1996; Lang, Lins, & Miller, 2004). 애널리스트의 분석활동 결과 공표 하는 예측치 정보는 투자자들의 의사결정에 직접적인 영향을 미치기 때문에, 애널리스트는 자본시장에 막강한 영향력을 발휘하고 있다. 애널리스트의 영향력을 반영하면서 동시에 애널리스트 정보에 기초하여 투자의사결정을 내리는 자본시장 참여자인 투자자를 보호하여 자본시장의 신뢰성 확보에 공헌을 해야 한다는 측면에서, 일반 경영학분야의 재무 관리 및 회계학계에서는 애널리스트의 분석활동과 관련한 다양하고 폭넓은 연구가 진행되어 왔다. 애널리스트 분석활동과 관련한 학계의 연구에서 가장 본질적이고 기초적인 논의의 출발점은 ‘과연 애널리스트가 발표하는 특정 기업의 예측치가 신뢰할만한 정보로 볼 수 있는가?’와 관련한 물음이다2). 왜냐하면, 애널리스트의 분석활동이 자본시장에 미치는 영향력이 어떠한지를 언급하기 위해서는 분석활동의 결과로 도출되는 예측치가 믿을만한 회계정보 인가에 대한 검증은 필수적이기 때문이다. 최근 Hospitality산업에 속한 기업들이 자본시장 참여자들 에게 매력적인 투자대상으로 거론이 되고 있는 실정임에도 불구하고, 아직까지 Hospitality관련 학계에서는 이들 투자자들이 투자의사결정의 주요 정보 원으로 이용하고 있는 애널리스트 분석보고서에 수록된 예측치가 투자의사결정에 유용한 신뢰성 높은 회계정보인지를 알아보려는 실증연구는 진행된 바 없다.3) 또한, 모든 상장기업을 대상으로 분석한 애널리스트 관련 선행연구들을 분석해보면, 타 제조 업과 상기업에 대한 산업구분은 명확하게 분류되어 산업별로 정확한 회계자료 등이 투입되어 분석되었 으나, Hospitality산업만은 교육•의료 및 기타서비스 업종과 동일한 산업 군으로 분류하여 분석을 진행하고 있는 실정이다. 이는 과거 산업전문 애널리스트(sector analyst)의 분류에 있어서 증권사별로 Hospitality산업만을 전문적으로 분석하는 애널리스트가 많지 않았으며, 제조업과 상기업 대상으로 분석활동을 수행하는 애널리스트에 대한 연구를 중시 하는 일반 경영학분야의 연구사조가 대부분이었기 때문에 Hospitality산업 자체를 개별적으로 분류하여 진행된 연구는 전무하였기 때문이다. 하지만, 방한 중국인 및 일본인들의 수가 급증하고 아웃바운드 관광객의 수가 급증하면서 증권사별로 항공운송업-카지노산업-호텔산업-여행업에 대해 특화된 즉, Hospitality산업을 전문적으로 분석하는 전담 애널리스트의 분석활동이 활발히 진행되고 있다. 그럼에도 불구하고 일반 경영학분야에서는 Hospitality산업을 교육•의료 및 기타서비스업종의 회계정보 등과 혼합하여 도출된 결과를 Hospitality산업에 대한 애널리스트의 이익예측활동 결과로 일반화하는 한계점이 존재하고 있다.

이에 본 연구는 Hospitality기업들만을 대상으로 분석활동을 수행하는 애널리스트들의 분석보고서에 포함된 이익예측정보의 신뢰성 여부를 검증하고자 한다. 이를 통해 Hospitality기업에 투자를 고려하고 있는 잠재적 투자자 및 현재 주식을 보유하고 있는 투자자들에게 애널리스트 예측치가 신뢰 할만한 수준인지 여부를 실증적으로 검증하여(애널리스트 예측치가 효율적인지를 검증하여), 그들의 투자의사결정에 있어서 애널리스트의 분석보고서 정보가 유용한 회계정보로서의 역할을 수행할 수 있는지를 제시하는 것이 본 연구의 궁극적인 목적이다.

1)호텔, 여행, 항공, 카지노 기업 등 정부정책 발표 이후 일명 ‘놀자株’ 열풍을 불러온 기업들이다. 이하 본 연구에서는 관광산업에 속한 기업들을 총칭하여 Hospitality 기업이라는 명칭으로 통일하기로 한다. 2)이를 학계에서는 애널리스트 예측치에 대한 효율성 검증이라 한다. 3)최근 진행된 Hospitality관련 재무관리 및 회계학 분야의 대표적인 연구들의 주제는 자본구조 결정요인(강민정·설훈구, 2013), 균형성과표와 기업성과의 관계(박영태·정규엽·안윤영, 2013) 및 외국인지분율이 기업가치와 이익의 질에 미치는 영향(최지윤·안윤영, 2014) 등으로서, 최근까지도 애널리스트와 관련한 연구는 진행된 바가 없다.

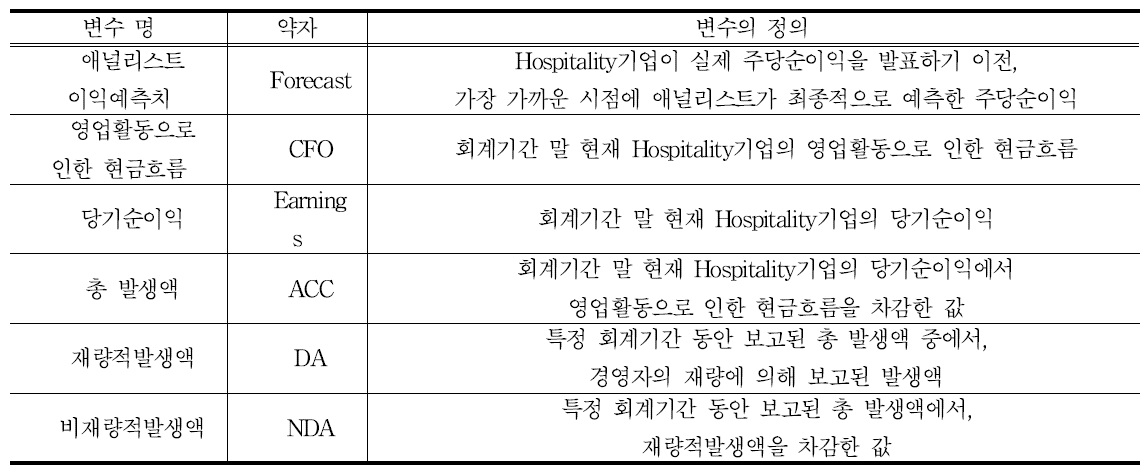

애널리스트의 분석보고서에 등장하는 예측정보는 크게 3가지로 주가, 영업활동으로 인한 현금흐름, 이익이 이에 해당한다. 이때 목표주가 및 추정 현금흐름 정보는 이익예측치를 추정한 뒤에 도출되기 때문에, 애널리스트의 예측치 정보 중에서 이익 예측치가 가장 중요한 역할을 수행한다. 이에 본 연구에서는 애널리스트의 예측능력 검증에 있어서 이익예측치를 주요 연구변수로 채택하였다. 한편, 애널리스트의 이익예측치는 분석대상 기업이 공시한 손익계산서 상의 회계이익 금액에 기초하여 추정되기 때문에, 애널리스트의 이익예측치가 신뢰성이 있는 정보인지를 규명하는 작업은 애널리스트가 손익계산서 상의 회계이익 금액이 의미하는 바를 정확하게 구분하여 분석활동을 수행하고 있는지를 검증하는 것이라 할 수 있다(Ahmed, Nainar, & Zhang, 2006; Bradshaw, Richardson, & Sloan, 2001). 손익계산서 상의 회계이익 금액이 의미하는 바를 정확하게 구분하기 위해서는, 회계이익의 구성요소를 정확히 구분할 수 있는 능력이 있어야 한다(Elgers, Lo, & Pfeiffer, 2003). 즉, 애널리스트의 이익예측능력 검증은 애널리스트가 이익예측치를 추정함에 있어서, 과연 손익계산서 상의 회계이익 구성요소를 정확히 구분하였는가를 규명하는 것이 된다. 이하 회계이익 구성요소에 대해 소개하면서 손익계산서상 보고 되는 회계이익의 독특한 특징을 기술하기로 한다.

가. 총 발생액

특정 기간 동안 기업이 창출한 순자산의 증가분으로 볼 수 있는 회계이익은, 재무제표 구성요소 인식의 대원칙인 발생주의에 기초하여 도출된다. 발생주의(accrual basis)란 현금의 유입(유출)이 없더라도 당기 수익(비용)이 발생된 것으로 간주되면 수익(비용)으로 보고하며, 현금의 유입(유출)이 없더라도 당기 수익(비용)이 발생된 것으로 보기 어려운 경우 에는 수익(비용)의 인식을 다음 회계연도로 이연시키는 것이다. 즉, 회계이익은 발생주의하의 이익개념으로서 현금의 유입과 유출만으로 수익과 비용을 인식하여 도출하는 현금주의(cash basis) 이익개념인 영업활동으로 인한 현금흐름과 금액이 일치하지 않는 독특한 특징이 있다. 이와 같은 발생주의 이익 금액과 현금주의 이익 금액 간의 차이는 발생주의를 채택하기 때문에 등장하는바, 양자 간의 차이를 총 발생액(total accruals)이라 한다(윤순석, 2004; 최관•백원선, 2007; Hribar & Collins, 2002). 현행 재무 제표는 발생주의에 기초하여 도출되기 때문에, 손익계산서상 이익은 발생주의하의 이익 금액이 된다. 따라서 다음과 같은 등식이 순차적으로 성립함을 알 수 있다.

위의 식(1)에서 Earnings는 당기순이익을, CFO 는 영업활동으로 인한 현금흐름을, ACC는 총 발생액을 의미한다. 식(1)에 포함되어지는 금액들은 기업의 재무제표로부터 쉽게 계산할 수 있다. 한편, 총 발생액은 그 금액이 어떻게 발생하였는가에 따라, 다시 재량적발생액과 비재량적발생액으로 구분할 수 있다(최관•김문철, 2003; DeAngelo, 1986; Dechow, Sloan, & Sweeney, 1995; Healy, 1985; Jones, 1991). 총 발생액은 재량적발생액(discretionary accruals)과 비재량적발생액(non-discretionary accruals)의 합으로 볼 수 있으므로, 식(1)은 다음과 같은 식 (2)로 전개될 수 있다. 식(2)에서 DA는 재량적발생 액을, NDA는 비재량적발생액을 의미한다.

나. 재량적발생액과 비재량적발생액

발생주의에 기초한 현행 회계기준은 선택가능한 다수의 회계방법 및 추정에 의한 금액을 재무제표에 반영하는 것을 허용하고 있기 때문에, 경영자는 재량권을 행사하여 발생액 규모를 조정할 수 있다. 이와 같이 경영자의 재량으로 조정이 가능한 발생 액을 재량적발생액이라 하며, 재량권 행사 없이 보고한 발생액은 비재량적발생액이라 한다. 이러한 재량적발생액과 비재량적발생액은 재무제표로부터 입수가 불가능하기 때문에, 추정에 의존해야 한다. Healy(1985) 및 DeAngelo(1986)의 효시적인 연구로부터 시작된 추정방법은 Jones(1991)에 의해 추정 능력이 세련되게 발전하였으며, Dechow et al.(1995)이 제시한 수정된 Jones모형이 많은 선행연구 들에서 재량적발생액과 비재량적발생액을 추정하는 방법으로 활용되고 있다(안윤영•신현한•장진호, 2005b; 최관•김문철, 2003). Jones모형 및 수정된 Jones모형 모두 재량적발생액을 우선적으로 추정한 뒤에, 총 발생액에서 추정된 재량적발생액을 차감하여 비재량적발생액을 도출하는 방식을 택하고 있다. 수정된 Jones모형은 다음과 같다.4)

위의 식에서, ACCit는 기업 i의 t년도 총 발생액을, △SALESit는 매출액의 변화를, △ARit는 대손충당금이 차감된 순 매출채권의 변화를, PPEit는 총 유형자산에서 비감가성자산인 토지와 건설 중인 자산을 차감한 설비자산을, Assetit-1 는 기업 i의 (t-1)년도 총자산을 의미한다. 한편 위 회귀모형의 변수들은 발생액의 구성요소가 기업의 경제적 여건 및 영업 활동 수준에 따라 변동하게 되므로, 이러한 변동요 인을 통제하기 위하여 투입되었다. 또한, 기업규모를 통제하면서 회귀식의 이분산성(heteroscedasticity) 을 완화하기 위해서 식의 좌변과 우변을 기업별 총자산규모로 나눴다(Dechow et al., 1995). 위 회귀모형에서 도출된 잔차값이 재량적발생액이며, 총발생액에서 재량적발생액을 차감하여 비재량적발생액을 도출하게 된다. 이에 본 연구에서도 Dechow et al.(1995)이 제안한 수정된 Jones모형을 이용하여 재량적발생액 및 비재량적발생액을 추정하기로 한다.

애널리스트의 이익예측능력(forecasting ability)에 대한 선행연구는 크게 2가지 관점에서 진행되고 있다. 첫째는 애널리스트가 추정한 분석대상기업의 이익예측치와 실제이익 간의 차이인 이익예측오차(forecast error)를 계산하여 애널리스트의 이익예측 정확성(forecast accuracy)을 검증하는 것이다. 둘째는 애널리스트가 추정한 분석대상기업의 이익예측치가 회계이익의 구성요소를 적절히 반영한 결과물인 지에 대한 것으로서 애널리스트 이익예측치의 신뢰 성을 검증하는 것이다. 애널리스트 이익예측 정확 성에 대한 논의가 가능하기 위해서는 애널리스트 이익예측치의 신뢰성이 반드시 전제가 되어야만 의 미가 있다. 이에 본 연구에서도 후자의 관점에서 애널리스트 이익예측능력을 검증해보기로 하겠다.

선행연구에 의하면, 애널리스트 이익예측치의 신뢰성은 애널리스트가 이익예측치를 추정함에 있어서 참고로 하는 분석대상기업의 손익계산서상 이익 금액에서 현금흐름 정보와 발생액 정보를, 그리고 다시 발생액을 재량적발생액과 비재량적발생액으로 구분할 능력이 있는지 여부를 검증하였다(Ahmed et al., 2006; Bradshaw et al., 2001; Elgers et al., 2003). 대부분의 일관된 연구결과는 애널리스트가 그들의 예측치에 현금흐름 정보와 발생액 정보를 그리고 재량적발생액과 비재량적발생액을 구분하여 반영하고 있었으며, 현금흐름 정보보다는 발생액 정보를 보다 과대 예측하여 이익추정에 반영하고 있음을 밝혔다. 이는 애널리스트의 이익예측치가 신뢰성 있는 회계정보로서 기능을 수행하며 애널리스트의 분석활동이 효율적으로 수행되고 있음을 의미한다. 한편, Ahmed et al.(2005)에 의하면 애널리스트가 현금흐름과 발생액 정보를 구분하여 이익예측을 하고는 있었으나, 재량적발생액과 비재량적발생액을 구분할 수 있는 능력은 결여될 수도 있음을 제시하기도 하였다. 이는 애널리스트의 이익 예측치 신뢰성에 의문을 제기해야 하며 애널리스트의 분석활동이 비효율적으로 수행될 수도 있음을 의미하는 결과이다. 과거 미국 자본시장 혼란을 야기하였던 Enron사태 및 Worldcom 분식회계 사건 등에서 애널리스트의 부정확한 예측치 제공 등으로 비효율적 분석활동이 회계부정에 일조하였다는 점을 강조하면서 애널리스트의 예측치는 신뢰하기 어려운 비효율적인 정보라는 부정론에 입각한 주장(Munk, 2002; Thorton, Elstrom, & McNamee, 2002)과 일맥상통하는 실증분석 근거이다. 이와 같은 애널리스트 이익예측치의 신뢰성 검증에 대한 상반된 연구결과로 인해, 우리나라 Hospitality기업의 분석을 담당하는 애널리스트들의 예측치 신뢰성 검증은 실증분석을 통해서 밝혀야 할 사항이다. 이에 본 연구를 통해 Hospitality기업의 분석을 담당하고 있는 애널리스트들의 이익예측치가 회계이익의 구성요소를 정확히 구분하여 도출되고 있는지를 실증적으로 검증해보기로 하겠다. 애널리스트가 과연 이익 예측치를 추정할 때, 현금흐름정보 및 발생액 정보를 구분하여 반영하고 있는지 여부 및 다시 발생액을 재량적발생액 및 비재량적발생액 정보로 구분하여 반영하고 있는지 여부를 검증하는 것이다.

우선, 애널리스트의 이익예측치에 현금흐름정보 및 발생액 정보가 반영되고 있는지 여부를 알아보기 위한 회귀모형을 다음과 같이 [연구모형 1]로 설정하였다. Forecast는 애널리스트의 이익예측치를, CFO는 영업활동으로 인한 현금흐름을 그리고 ACC는 총 발생액을 의미한다.

만약, 애널리스트가 현금흐름정보와 발생액정보를 반영하여 이익예측을 수행하고 있다면, [연구모형 1]에서 영업활동으로 인한 현금흐름과 총 발생 액의 회귀계수는 유의한 값을 보여야 한다. 또한 현금흐름정보와 발생액정보를 구분하여 이익예측을 수행하였다면, 현금흐름의 회귀계수인 β1과 총 발생액의 회귀계수인 β2는 유의적인 차이를 보고해야 한다(β1≠β2). 영업활동으로 인한 현금흐름의 회귀 계수와 총 발생액의 회귀계수 간의 차이를 알아보기 위해서 Jennings(1990)는 회귀계수의 동일성 검증(test of equality of coefficients)방법을 제시하였으며, 이는 위의 [연구모형 1]에서 (β1-β2)의 회귀계수가 유의적으로 0이 아닌지를 검증하는 것이 된다. 이를 검증하기 위해, 특정 시점(t기)에 애널리스트의 이익예측과 관련한 또 다른 비교대상의 회귀모형을 다음과 같은 식(4)를 설정하여 논리를 전개하였으며, 비교대상 회귀모형의 설정은 애널리스트가 특정 회계기간에 이익을 예측하는 경우, 분석대상 기업의 직전 회계기간에 보고된 현금흐름 및 이익정보를 고려한다는 점에 착안하였다(Jennings, 1990).

위의 식(4)에서 Earnings는 당기순이익을 의미한다. 식(1)에 의하면 당기순이익은 영업활동으로 인한 현금흐름과 총 발생액의 합이므로 이를 수식으로 표현한 Earnings = CFO + ACC를 식(4)의 Earnings에 대입하여 전개하면 다음의 식(5)가 도출 된다.

[연구모형 1]과 위의 식(5)를 비교해보면, β1=(θ1+ θ2)이고 β2 =θ2이므로 β1-β2 =θ1의 관계가 성립한다. 따라서 [연구모형 1]의 회귀계수 β1과 β2의 차이가 통계적으로 유의한지에 대한 검증은 식(4)의 회귀계수 θ1이 유의적으로 0이 아닌가를 검증하는 것이 된다. 만약 식(4)의 회귀계수 θ1이 비유의적이라면 β1과 β2 의 차이가 통계적으로 유의하지 않다는 것이며, 이는 애널리스트가 현금흐름과 발생액정보를 구분하여 이익예측을 하지 않고 있음을 의미한다. 따라서 애널리스트가 현금흐름과 발생액을 구분하여 이익예측을 하고 있는지 여부는 위에서 제시한바 대로, [연구모형 1]과 식(4)에 대한 회귀분석을 실시하여 검증하는 것이다(Jennings, 1990). 즉, [연구모형 1]의 회귀식은 애널리스트가 이익예측을 함에 있어서, 영업활동으로 인한 현금흐름과 발생액 정보를 고려하여 추정하고 있는지를 알아보고자 함이 며, 식(4)의 회귀식은 애널리스트가 영업활동으로 인한 현금흐름과 발생액을 유의적으로 구분하여 이익 예측활동을 수행하고 있는지를 알아보고자 함이다.

한편, 애널리스트가 재량적발생액과 비재량적발생액 정보를 구분하여 이익예측을 수행하고 있는지를 검증하기 위해서, Jennings(1990)가 제시한 위의 방법과 동일한 논리대로 전개하면 된다. 이론적인 회귀모형으로부터 전개된 식(5)의 총 발생액에 재량적발생액을 의미하는 DA와 비재량적발생액을 의미 하는 NDA를 포함하여 다시 전개하면 다음과 같은 [연구모형 2]가 도출된다.

만약, 애널리스트가 영업활동으로 인한 현금흐름, 재량적발생액 및 비재량적발생액을 이익예측치에 반영하고 있다면, [연구모형 2]의 회귀계수인 λ1• λ2•λ3는 유의한 값을 보고해야 하며, 재량적발생액과 비재량적발생액을 구분하여 이익예측을 수행하고 있다면, 재량적발생액의 회귀계수인 λ2와 비재량적발생액의 회귀계수인 λ3는 유의적인 차이를 보고 해야 한다(λ2≠λ3). 즉, 위의 [연구모형 2]에서 (λ2-λ3)의 회귀계수가 유의적으로 0이 아닌지를 검증해야만 한다. 이를 검증하기 위해 다음과 같은 비교대상 회귀모형인 식(6)을 설정한다.

Jennings(1990)가 제안한 바대로, Earnings = CFO + ACC이며, 총 발생액(ACC)은 재량적발생액(DA)과 비재량적발생액(NDA)의 합이므로 이를 표현한 수식 ACC = DA + NDA를 순차적으로 식(6)에 대입하여 전개하면 다음의 식(7)이 도출된다.

[연구모형 2]와 위의 식(7)을 비교해보면, λ2=(φ2+φ3)이고 λ3=φ3이므로 λ2-λ3=φ2의 관계가 성립한다. 따라서 [연구모형 2]의 회귀계수 λ2와 λ3의 차이가 통계적으로 유의한지에 대한 검증은 식(6)의 회귀계수 φ2가 유의적으로 0이 아닌가를 검증하는 것이 된다. 만약 식(6)의 회귀계수 φ2가 비유의적이라면 λ2와 λ3의 차이가 통계적으로 유의하지 않다는 것이며, 이는 애널리스트가 재량적발생액과 비재량적 발생액정보를 구분하여 이익예측을 하지 않고 있음을 의미한다. 따라서 애널리스트가 재량적발생액과 비재량적발생액을 이익예측치에 어떻게 반영하는지 및 이들을 구분하여 이익예측을 하고 있는지 여부는 위에서 제시한바 대로, [연구모형 2]와 식(6)에 대한 회귀분석을 실시하여 검증하는 것이다(Jennings, 1990). 즉, [연구모형 2]의 회귀식은 애널리스트가 이익예측을 함에 있어서, 재량적발생액과 비재량적발생액 정보를 고려하여 추정하고 있는지를 알아보고자 함이며, 식(6)의 회귀식은 애널리스트가 과연 재량적발생액과 비재량적발생액을 유의적으로 구분하여 이익예측활동을 수행하고 있는지를 알아보고자 함이다.

4)수정된 Jones모형은 시계열분석의 장점을 반영하여 기업별 회귀식을 추정함과 동시에, 발생액의 변동을 개별기업수준으로 분석하기 위한 시계열 회귀모형이다. 시계열 회귀모형의 장점을 살리기 위해서는 회귀계수가 추정기간동안 시계열적으로 일정해야 한다는 제약적 가정을 해야 하며, 상당한 기간의 시계열 자료가 필요하나 Hospitality기업의 수가 많지 않은 관계로 시계열 회귀모형에 필요한 기업의 회계자료가 충분치 않다는 한계점이 있다. 이러한 시계열모형의 치명적 한계점을 극복하기 위하여 수정된 Jones모형을 횡단면적으로 적용하여 재량 적발생액 및 비재량적발생액을 도출하는 방법이 많이 사용되고 있다. 횡단면 분석은 개별기업의 특성을 고려하지 못한다는 단점은 있으나, 회계자료의 수가 충분하지 않은 경우 및 회귀계수가 회귀모형의 추정기간 동안 시계열적으로 일정해야 한다는 제약적 가정으로부터 자유로우며, 산업전반의 경제적 환경의 변화가 비재량적발생액 추정에 미치는 영향을 반영할 수 있는 장점이 있다(최관•김문철, 2003). 이에 본 연구에서도 수정된 Jones 모형을 시계열 모형이 아닌 횡단면 모형으로 재량적발생액과 비재량적발생액을 도출하기로 한다.

본 연구는 Hospitality기업의 분석을 담당하고 있는 애널리스트의 이익예측능력을 검증하여 애널리스트 분석활동이 효율적으로 수행되고 있는지 알아 보는 것이다. 이익예측능력 검증은 첫째, 애널리스트가 현금흐름 정보와 발생액 정보를 구분하여 이익 예측치에 반영하고 있는지를 규명해보고 둘째, 재량적발생액과 비재량적발생액 정보를 구분하여 이익예측치에 반영하고 있는지를 검증하고자 한다. 이미 2장 이론적 배경에서 소개한 본 연구의 연구모형으로서의 회귀모형과 회귀계수 동일성 검증을 위해 Jennings (1990)가 제안한 방법에 기초하여 채택한 비교대상 회귀모형 간의 비교를 통해 가설을 검증할 것이다. 이하 본 연구의 가설을 설정하기로 한다.

애널리스트는 전문적인 지식을 겸비한 정보중개 인으로서, 분석기업이 보고한 이익에 포함되어 있는 현금흐름 및 발생액 정보를 구분하여 이익예측 활동을 수행할 수 있는 능력이 있을 것으로 기대된다(Ahmed et al. 2006; Bradshaw et al. 2001; Elgers et al. 2003). 따라서 애널리스트는 이익의 구성요소로서 현금흐름과 발생액 정보를, 재량적발생액 및 비재량적발생액 정보를 식별하여 이익예측치에 반영을 할 것으로 기대되어 다음과 같은 [연구가설 1]과 [연구가설 2]를 설정하였다.

가. 연구모형

[연구모형 1]은 Hospitality기업 담당 애널리스트가 발생액 정보를 현금흐름 정보와 구분하여 그들의 이익예측치에 반영하는 능력이 있는지 여부를 알아보려는 [연구가설 1]에 대한 회귀모형이다. [연구모형 2]는 재량적발생액과 비재량적발생액을 구분하여 반영하는 능력이 있는지 여부를 규명해보려는 [연구가설 2]의 회귀모형이다. 다음과 같이 설정된 기본 연구모형과 비교대상 회귀모형 간의 회귀 계수 비교를 통해 회귀계수의 동일성 검증을 실시 하였다.5) [연구모형 1]은 애널리스트의 주당순이익(EPS) 예측치가 종속변수이며, 독립변수는 영업활동으로 인한 현금흐름과 총 발생액이다. [연구모형 2]는 애널리스트의 주당순이익 예측치가 종속변수이며, 독립변수는 영업활동으로 인한 현금흐름, 재량적발생액 및 비재량적발생액이다.6)

[애널리스트의 이익예측 능력 검증을 위한 기본 연구모형]

[회귀계수의 동일성 검증을 위해 설정한 비교대상 회귀모형]

나. 변수 정의

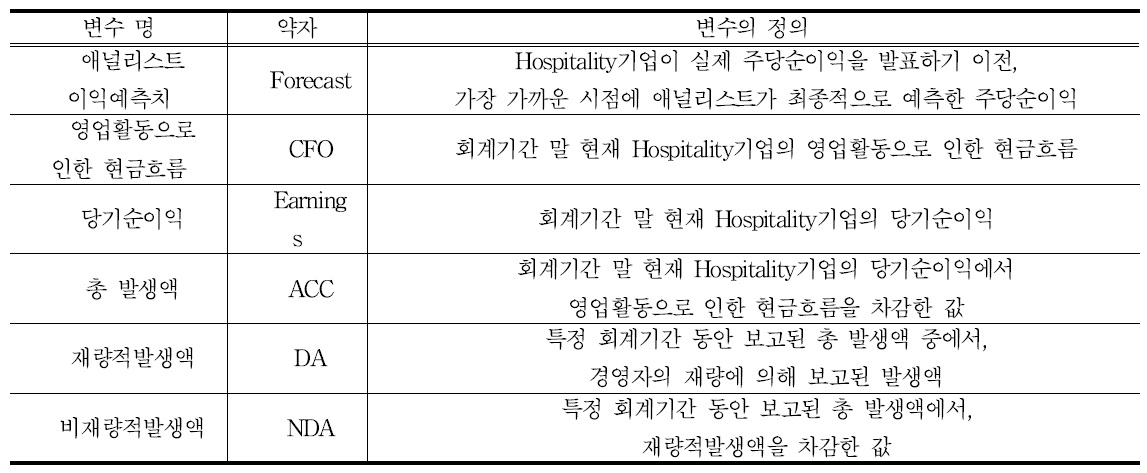

본 연구에 사용되는 변수에 대한 정의는 다음의 <표 1>에 제시하였다. Forecast는 분석대상 Hospitality기업이 실제 주당순이익을 발표하기 이전에 애널리스트가 최종적으로 예측한 주당순이익으로(Krishnaswami & Subramaniam, 1999; Lang & Lundholm, 1996) 애널리스트 이익예측치를 의미한다. 한편, 선행연구들에 의하면(Alford & berger, 1999; Krishnaswami & Subramaniam,1999; Lang & Lundholm, 1996), 애널리스트들의 이익예측치 값의 편차가 심할 경우 연구결과가 왜곡되는 것을 완화하기 위하여 평균값뿐만 아니라 중위수를 이용하여 분석을 해야 한다. 이에 본 연구에서도 이익예측치의 중위수는 Forecast1으로, 이익예측치의 평균값은 Forecast2로 표시하여 2개의 종속변수를 모두 고려하여 회귀분석을 실시하였다. CFO는 회계기간 말현재 Hospitality기업의 현금흐름표로부터 입수한 영업활동으로 인한 현금흐름을, Earnings는 회계기간말 현재 Hospitality기업의 손익계산서로부터 입수한 당기순이익을 의미한다. ACC는 총 발생액으로서 회계기간 말 현재 Hospitality기업의 당기순이익에서 영업활동으로 인한 현금흐름을 차감한 값이다. 한편, Forecast, CFO, Earnings 및 ACC는 회귀분석시 발생하는 모형의 이분산성을 감소시키기 위하여, 분석단위를 유사한 비율로 통일하고자 회계기간 동안 Hospitality기업의 평균총자산(기초자산 + 기말자산/2)으로 나눈 뒤 회계모형에 투입하였다(Alford & berger, 1999). 그러나 DA 및 NDA는 수정된 Jones모형을 통해 추정할 때, 이미 식(3)에서 이분산성을 고려하기 위하여 총자산으로 나눈 뒤 도출되었기 때문에 추가적인 변수 값 조정은 생략하였다.

변수의 정의

본 연구의 표본기업 선정 및 선정된 표본기업에 대한 애널리스트 분석보고서 수집결과는 다음의 <표 2>와 같다.7) 우선, Hospitality산업에 속하면서 애널리스트 분석보고서가 발행되기 위해서는 KOSPI 및 KOSDAQ 시장에 주식이 상장되어 거래가 되어야 하므로 상장법인에 국한하였다. 이를 통해 총 9개 기업이 선정되었으며, 재량적발생액 및비재량적발생액 추정에 필요한 산업-연도별 횡단면 회귀분석을 위해, 9개 기업을 호텔숙박업•항공운송업•여행업 및 카지노업 등의 4개 산업 군으로 분류 하였다. 연구 기간은 2004년부터 2013년까지 10년 간이므로 재량적발생액과 비재량적발생액을 추정하기 위해서 채택된 수정된 Jones모형의 횡단면 회귀분석은 총 40회 실시하였다(4개 산업 × 10년). 한편, 본 연구에 필요한 애널리스트 이익예측자료 및 기업의 재무자료는 FN-Guide 및 KIS-Value를 통해 수집하였다. 이에 기초한 본 연구의 최종표본은 연도별-기업기준으로 81개이며, 동 연도별-기업기준 81개에 대한 애널리스트의 분석보고서 수는 총 894 개이다. 894개의 분석보고서로부터 애널리스트의 연도별-Hospitality기업별 이익예측치의 중위수 및 평균값 81개를 도출하여 회귀모형에 투입하였다.

표본기업 및 표본 수

5)이미 2장 이론적 배경에서 Jennings (1990)가 제안한 회귀계수의 동일성 검증 방법을 기술하면서, 연구모형과 비교되는 회귀모형의 전개과정 및 회귀계수의 차이를 어떻게 살펴보는지에 대해서 제시하였다. 이에 본 장에서는 지면관계상 비교대상 회귀모형의 전개과정 및 회귀계수의 동일성 검증방법에 대한 소개는 생략하기로 한다. 또한, 본 연구에서 채택한 이익예측능력을 위한 기본 검증모형 및 회귀계수 동일성 검증을 위한 비교대상 회귀 모형에 있어서는 선행연구의 연구방법을 준용하여, 종속 변수인 애널리스트 이익예측치에 영향을 미칠 것으로 기대되는 타 통제변수를 추가하지 않았다. 애널리스트의 당기(t기) 이익예측치 추정에 있어서 전기(t-1기)의 이익, 발생액 및 현금흐름 금액이 어떻게 어느 정도 반영 되고 있는지에 대한 상호비교를 통해 애널리스트의 이익 예측능력을 검증하는 것이 목적이기 때문이다. 한편, 본 연구에서 채택한 Jennings (1990)의 회귀계수 동일성 검증방법 이외에도 Kasznik & McNichols (2002)의 연구에서 준용한 Mishkin (1983)의 거시계량경제학적인 방법론을 이용해서도 가설검증이 가능하다. 6)종속변수로 주당순이익을 채택한 이유는 애널리스트와 관련한 대부분의 국내외 선행연구들에서 예측주당순이 익을 애널리스트 이익예측치의 대용변수(proxy)로 설정하고 있기 때문이다. 애널리스트가 예측한 추정 당기순이익 금액을 사용하여 분석하더라도 연구결과는 동일하게 보고된다. 또한, 애널리스트가 예측한 주당순이익 값은 평균값뿐만 아니라 중위수도 고려하여 회귀계수의 동일성을 검증하여야 한다. 왜냐하면, 특정 기업의 분석을 담당하는 애널리스트의 예측치를 소속 증권사별로 입수하였을 때, 애널리스트 간에 이익예측치의 편차가 심한 경우, 이들의 평균값은 연구결과를 왜곡시킬 수 있기 때문이다. 7)GKL, 모두투어, 롯데관광개발 3개 기업의 재무자료 및 애널리스트 분석보고서 추출기간이 다른 표본기업의 분석기간과 상이한 것은, 이들 기업의 상장연도가 2005년 2분기 이후에 속하기 때문이다.

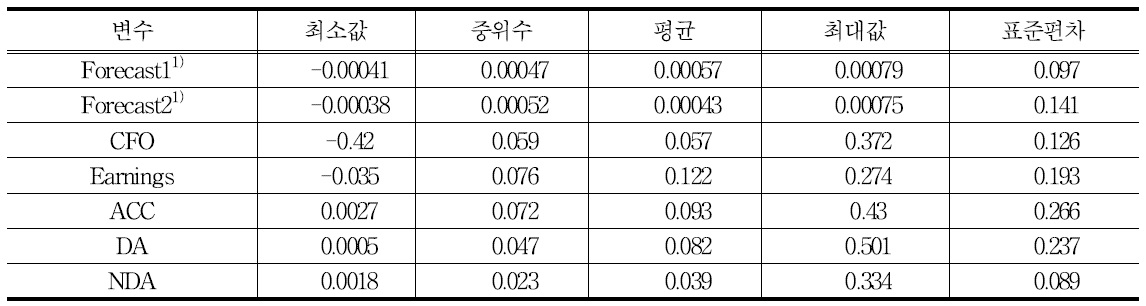

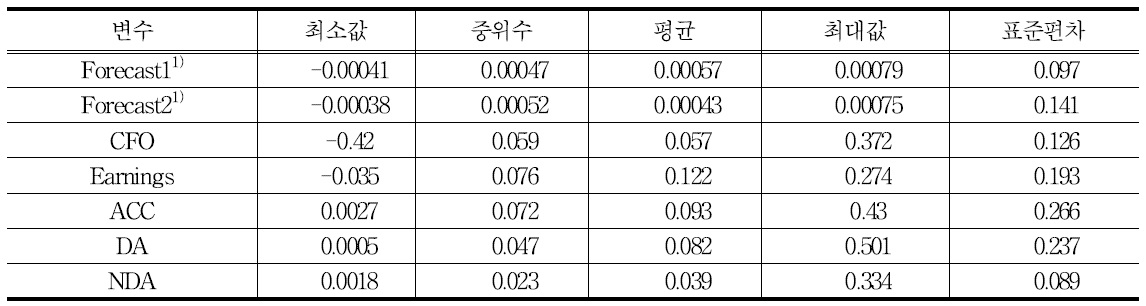

다음의 <표 3>은 본 연구에 포함된 변수들의 기술통계를 보여주고 있다. <표 3>에 의하면, 영업활동으로 인한 현금유출액이 차지하는 비중 및 현금 유입액이 총자산대비 차지하는 비중이 각각 42% 및 37% 차지하는 표본기업도 있었음을 알 수 있다. 평균적인 Hospitality기업들의 영업활동으로 인한 현금흐름은 총자산대비 약 5.7%의 비중을 보고하고 있다. 당기순손실이 총자산대비 3.5%나 되는 기업 및 당기순이익이 총자산대비 27.4%나 차지하는 기업도 있었다. 표본기업들의 평균적인 총자산대비 당기순이익 비중은 약 12.2%를 나타내고 있다. 총 발생액, 재량적발생액 및 비재량적발생액이 총자산 대비 차지하는 비중의 평균값은 각각 9.3%, 8.2% 및 3.9%였으며, 모두 중위수를 상회하는 것으로 보아, 일부 Hospitality기업에서 발생액이 높게 보고되고 있음을 알 수 있다.

변수들의 기술통계

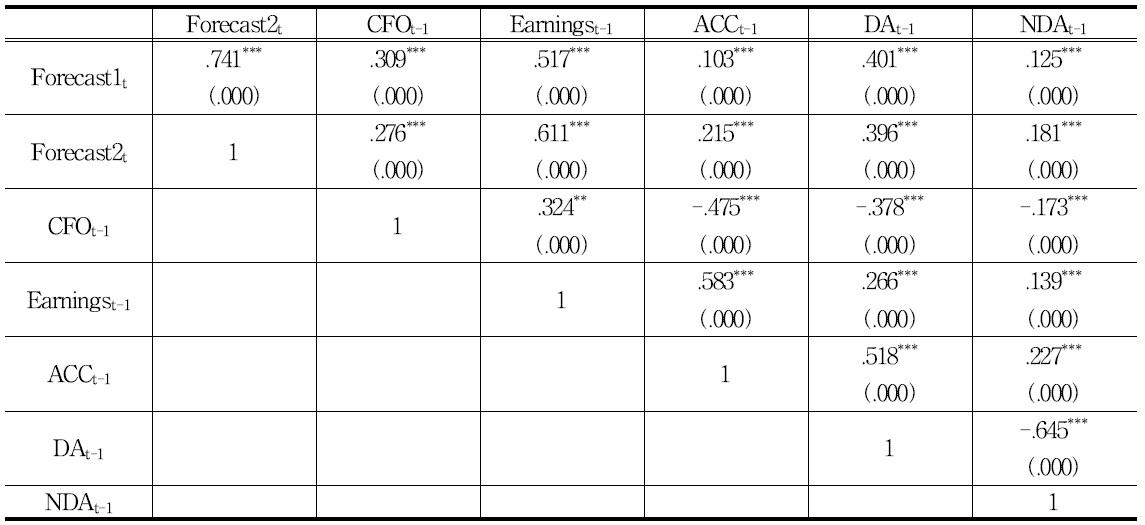

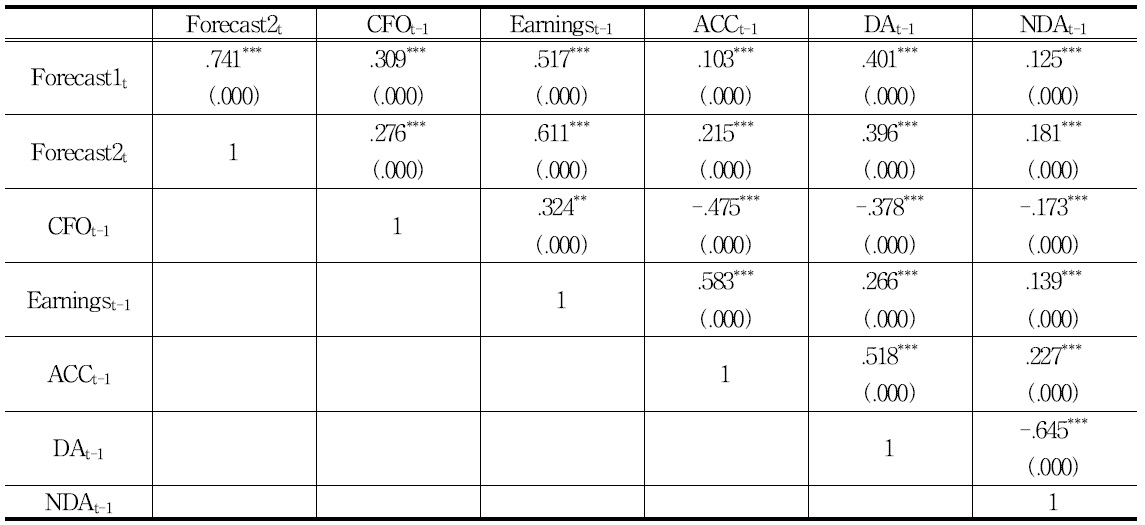

다음의 <표 4>는 본 연구에 포함된 각 변수들 간의 상관계수를 보여주고 있다. <표 4>에 의하면, 당기(t기)의 애널리스트 이익예측치는 직전 회계기간 (t-1기)의 영업활동으로 인한 현금흐름, 당기순이익, 총 발생액, 재량적발생액 및 비재량적발생액 모두 1% 수준에서 유의한 양(+)의 상관계수를 보고하였다. 회귀분석을 통해 검증을 해야만 정확한 변수간의 방향성을 파악할 수 있으나, 애널리스트가 직전 연도의 현금흐름, 당기순이익 및 발생액 정보를 당기의 이익예측치 추정에 반영할 것으로 그리고 동일한 방향으로 추정할 것으로 기대되는 상관관계이다. 또한 영업활동으로 인한 현금흐름과 총 발생액, 재량적발생액 및 비재량적발생액 간에는 1% 수준에서 모두 유의한 음(-)의 상관계수를 보고하여, 발생액이 높게 보고될수록 영업활동으로 인한 현금흐름은 감소할 것으로 기대되는 상관관계 결과이다.

변수들 간의 상관계수

가. 영업활동으로 인한 현금흐름과 총 발생액 구분능력 검증

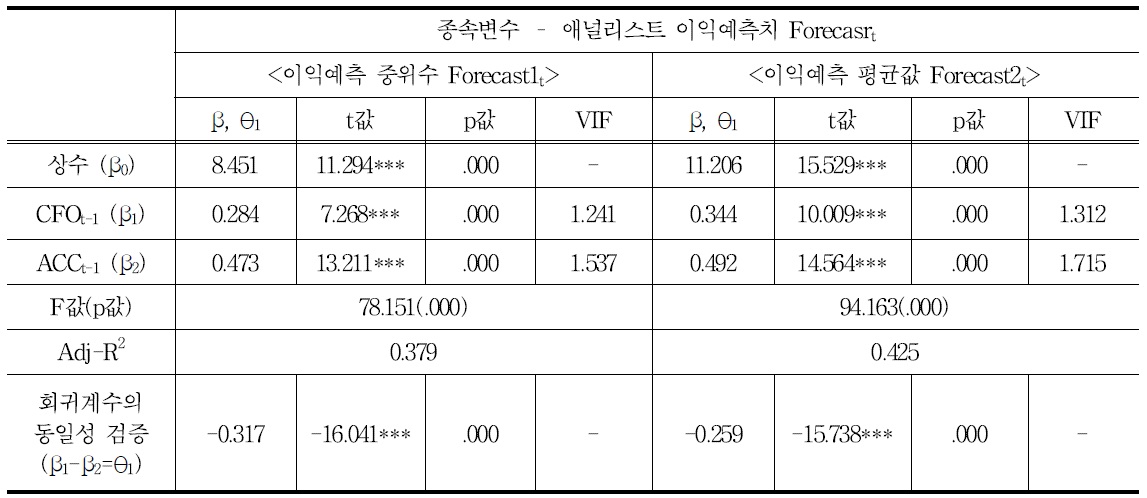

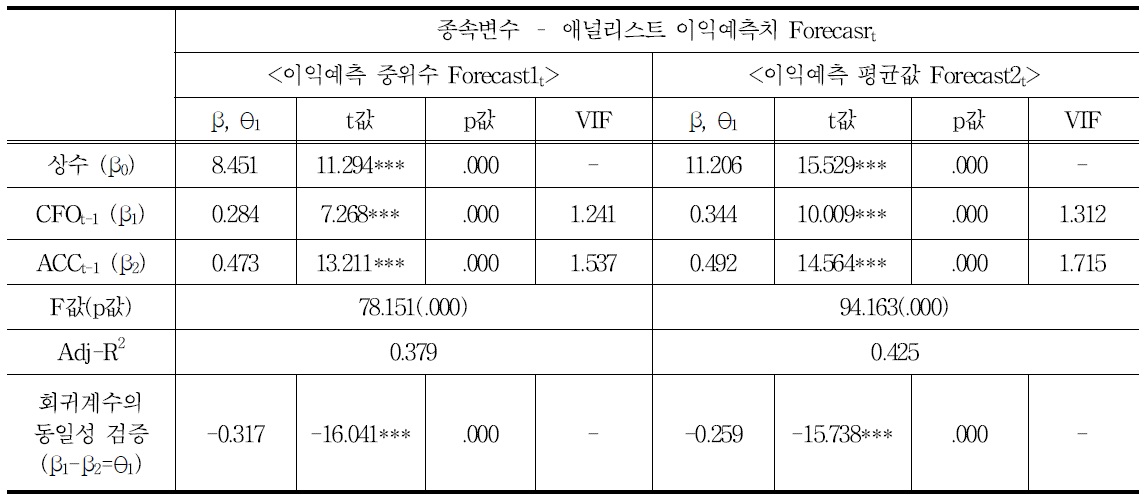

애널리스트가 과연 분석대상 Hospitality기업의 영업활동으로 인한 현금흐름과 총 발생액을 고려하여 이익예측치를 추정하고 있는지를 알아보고자 [연구모형1]에 대한 회귀분석을, 영업활동으로 인한 현금흐름과 총 발생액을 구분하여 이익예측치에 반영하고 있는지를 알아보고자 회귀계수 동일성 검증에 필요한 식(4)에 대한 회귀분석을 각각 실시하였다. 또한, 종속변수인 애널리스트 이익예측 치를 중위수로 채택하여 회귀모형에 투입한 경우 Forecast1으로, 평균값은 Forecast2로 하여 회귀분석을 수행하였으며, 이에 대한 분석결과는 다음의 <표 5>에 제시하고 있다. <표 5>에 의하면, [연구모형1]의 독립변수인 CFOt-1및 ACCt-1은 종속변수인 Forecast1t 및 Forecast2t 각각에 모두 1% 수준에서 유의한 양(+)의 회귀계수를 보고하고 있다. 이는 애널리스트가 영업활동으로 인한 현금흐름과 총 발 생액 정보를 고려하여 이익예측활동을 수행하고 있으며, 직전 연도의 현금흐름 및 발생액 규모와 동일한 방향으로 당해 연도의 이익예측치를 추정하고 있음을 의미한다.8) 또한, 총 발생액의 회귀계 수가 영업활동으로 인한 회귀계수보다 크게 나타나는 것으로 보아, 이익예측치에 총 발생액의 비중을 보다 높게 반영하고 있음을 알 수 있다. 이러한 이익예측치에 반영되는 영업활동으로 인한 현금흐름의 회귀계수(β1)와 총 발생액의 회귀계수(β2)간에 유의적인 차이가 있는지 여부(β1-β2 ≠0)를 알아보고자, 회귀계수 동일성 검증모형인 식(4)에 대한 회귀분석을 실시하여 θ1의 통계적 유의수준을 확인 하였다(∵β1-β2 =θ1). 회귀계수의 동일성 검증결과, 1% 수준에서 모두 유의한 음(-)의 회귀계수를 보고 하였다. 이는 애널리스트가 이익예측추정에 있어서 영업활동으로 인한 현금흐름과 총 발생액을 명확히 구분하고 있으며, 총 발생액정보에 보다 더 높은 비중을 두고 이익예측활동을 수행하고 있음을 의미한다.9) 이러한 <표 5>의 결과는 본 연구에서 알아보고자 한 <연구가설 1>을 지지하고 있으며, 선행연구들의 결과(Ahmed et al., 2006; Bradshaw et al., 2001; Elgers et al., 2003)와 일치하고 있음을 알 수 있다. 즉, Hospitality기업을 대상으로 분석활동을 수행하는 애널리스트는 현금흐름 정보와 발생액 정보를 정확히 구분하고 있으며, 현금흐름 보다는 발생액에 높은 비중을 두고 이익예측치를 추정하고 있음을 발견하였다.

[<표 5>] 현금흐름과 총 발생액 구분능력 검증 회귀분석 (n=81)

현금흐름과 총 발생액 구분능력 검증 회귀분석 (n=81)

나. 재량적발생액과 비재량적발생액 구분능력 검증

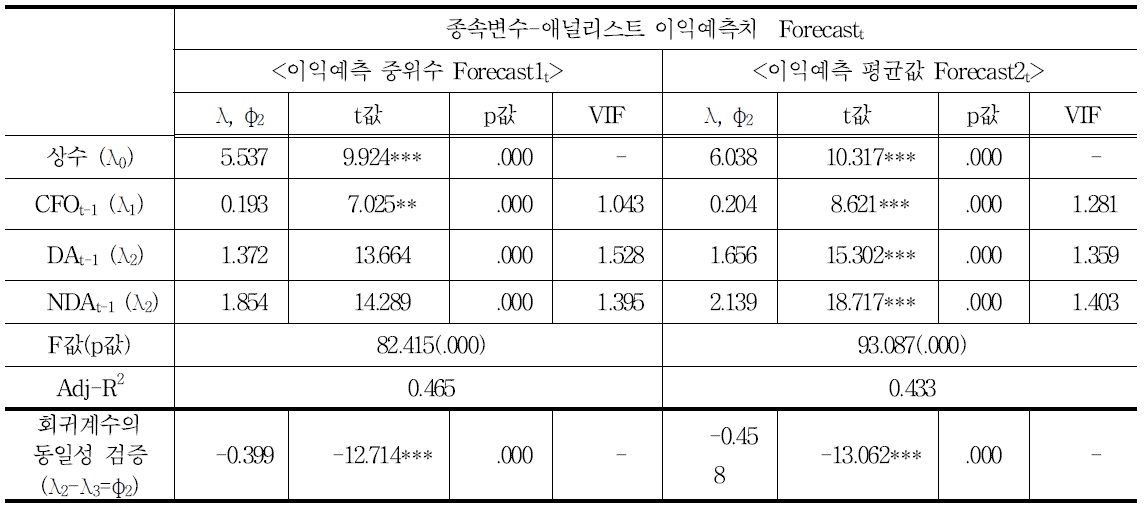

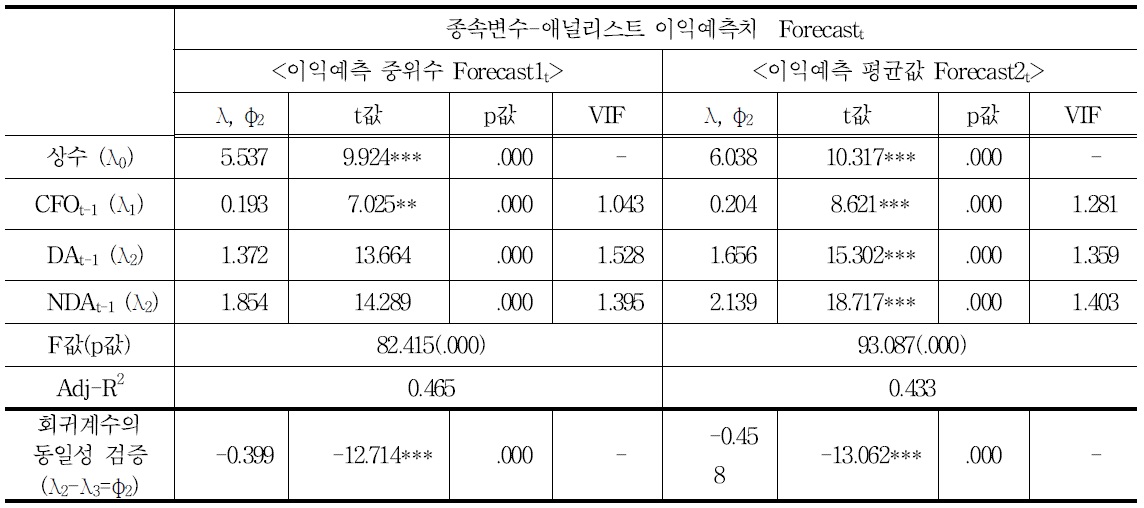

<연구가설 2>는 Hospitality기업에 대한 분석을 담당하는 애널리스트가 재량적발생액과 비재량적 발생액 정보를 구분하여 이익예측치를 추정하는 지를 알아보는 것이다. [연구모형2]에 대한 회귀분석을 통해, 애널리스트가 재량적발생액과 비재량적발생액을 이익예측치 정보에 어떻게 반영하고 있는지 를, 그리고 식(6)에 대한 회귀분석을 실시하여, 과연 애널리스트가 이익예측치를 추정함에 있어서 재량 적발생액과 비재량적발생액을 구분하여 반영하고 있는지를 살펴보았다. 이에 대한 검증결과는 다음의 <표 6>에 제시하였다.

[<표 6>] 재량적발생액과 비재량적발생액 구분능력 검증 회귀분석 (n=81)

재량적발생액과 비재량적발생액 구분능력 검증 회귀분석 (n=81)

<표 6>에 의하면, [연구모형2]의 독립변수인 CFOt-1, DAt-1및 NDAt-1은 종속변수인 Forecast1t 및 Forecast2t 각각에 모두 1% 수준에서 유의한 양(+)의 회귀계수를 보고하고 있다. 이는 애널리스트가 영업활동으로 인한 현금흐름, 재량적발생액 및 비재 량적발생액 정보를 고려하여 이익예측활동을 수행하고 있으며, 직전 연도의 현금흐름, 재량적발생액 및 비재량적발생액이 보고된 수준과 동일한 방향으로 당해 연도의 이익예측치가 추정되고 있음을 의미한다. 또한, 비재량적발생액의 회귀계수가 영업활동으로 인한 현금흐름 및 재량적발생액의 회귀계수 보다 크게 나타나는 것으로 보아, 이익예측치에 비재량적발생액의 비중을 보다 높게 반영하고 있음을알 수 있다. 이익예측치에 반영되는 재량적발생액의 회귀계수(λ2)와 비재량적발생액의 회귀계수(λ3) 간에 유의적인 차이가 있는지 여부(λ2-λ3≠0)를 알아보고자, 회귀계수 동일성 검증모형인 식(6)에 대한 회귀분석을 실시하여 φ2의 통계적 유의수준을 확인하였다(∵λ2-λ3=φ2). 회귀계수의 동일성 검증결과, 1% 수준에서 모두 유의한 음(-)의 회귀계수를 보고하였다. 이는 애널리스트가 이익예측추정에 있어서 재량적발생액과 비재량적발생액을 명확히 구분하고 있으며, 비재량적발생액에 보다 더 높은 비중을 두고 이익예측활동을 수행하고 있음을 의미한다.10) 이는 <연구가설 2>에서 예측한 바와 일치하는 결과로서, 선행연구들의 결과(Ahmed et al., 2006; Bradshaw et al., 2001; Elgers et al., 2003)와도 일맥상 통한다. 즉, Hospitality기업을 대상으로 분석활동을 수행하는 애널리스트는 재량적발생액과 비재량적발생액 정보를 명확히 구분하고 있었으며, 재량적발생액 보다는 비재량적발생액에 보다 더 높은 비중을 두고 이익예측치를 추정하고 있음을 발견하였다.

<표 5>와 <표 6>의 애널리스트 이익예측능력 검증 회귀분석 결과를 종합해보면, 애널리스트는 Hospitality기업의 이익을 예측함에 있어서 현금흐름 정보와 발생액 정보를 구분할 능력이 있을 뿐만 아니라, 재량적발생액과 비재량적발생액 정보를 구분 할 수 있는 능력이 있음을 실증분석을 통해 밝혔다. 이와 같은 본 연구의 실증분석 결과는 애널리스트의 예측활동이 효율적으로 수행되고 있으며 Hospitality기업 분석활동의 결과로 공표되는 애널리스트 이익예측치가 신뢰성이 높은 수준임을 규명하 여, Hospitality기업 투자자들의 의사결정에 유용한 회계정보로서의 역할을 충실히 수행할 수 있을 것으로 기대된다.

8)유의한 양(+)의 회귀계수이므로, 직전 회계연도의 현금흐름과 발생액이 높게(낮게) 보고된 경우, 당해 연도 이익예측치 역시 높게(낮게) 형성되고 있음을 의미한다. 9)θ1은 영업활동으로 인한 현금흐름의 회귀계수인 β1과 총 발생액의 회귀계수인 β2의 차이를 의미하므로, θ1의 회귀계수가 유의한 음(-)의 값을 보고한다는 것은 영업활동으로 인한 현금흐름보다 총 발생액에 대한 회귀계수가 유의적으로 더 크다는 것을 의미하기 때문이다. 10)φ2는 재량적발생액의 λ2와 비재량적발생액의 회귀계수인 λ3의 차이를 의미하므로, φ2의 회귀계수가 유의한 음(-)의 값을 보고한다는 것은 재량적발생액 보다 비재량적발생액에 대한 회귀계수가 유의적으로 더 크다는 것을 의미하기 때문이다.

KOSPI 및 KOSDAQ 시장에 상장된 Hospitality기업에 대한 분석활동을 수행하고 있는 애널리스트들을 연구대상으로 애널리스트들의 이익예측치가 신뢰할만한 수준인가를 규명하여 애널리스트들의 이익예측능력을 검증하고자 한 본 연구의 결과를 요 약하면 다음과 같다.

우선 애널리스트는 Hospitality기업의 전기(t-1기) 영업활동으로 인한 현금흐름과 총 발생액 정보를 고려하여 당기(t기)에 대한 이익예측활동을 수행하였으며, 현금흐름 정보 보다는 발생액 정보에 보다 높은 비중을 두고 이익예측치를 추정하고 있었다. 둘째, 전기(t-1기)의 재량적발생과 비재량적발생액 정보를 고려하여 당기(t기)에 대한 이익예측활동을 수행하였으며, 재량적발생액 보다는 비재량적 발생액 정보에 보다 높은 가중치를 반영하여 이익예측치를 도출하고 있음을 발견하였다. 또한 이익예측치에 반영하는 정도가 차이가 있는지 여부를 Jennings(1990)의 회귀계수 동일성 검증기법에 기초하여 살펴본 결과, 1% 수준에서 통계적으로 유의한 차이를 보였다. 이는 애널리스트가 회계이익의 구성요소인 영업활동으로 인한 현금흐름, 총 발생액 및 재량적발생액과 비재량적발생액 모두를 구분하여 이익예측에 반영할 수 있는 능력이 있음을 의미하는 결과이다. Hospitality기업의 분석활동을 수행하고 있는 애널리스트들의 이익예측능력이 신뢰할만한 수준임을 실증적으로 규명한 본 연구 결과는 다음과 같은 실무적 및 학술적 시사점과 의의가 있다 하겠다.

Hospitality기업의 투자자들에게는 투자의사결정에 있어서 중요한 판단기준은 투자기업에 대한 올바른 가치평가가 수반되어야 한다. 일반적으로 이익의 질이 높은 기업은 낮은 기업에 비해 회계정보의 투명성이 높고 기업과 투자자들 간의 정보비대 칭이 낮으며 기업가치가 양호하다고 알려져 있기 때문에(안윤영 등, 2005b), 투자자들의 합리적인 기업가치 평가를 위해서 이익의 질을 정확하게 평가 하는 것이 매우 중요하다. 또한, 재량적발생액 보다 비재량적발생액의 비중이 높은 기업일수록 이익의 질이 높다고 알려져 있으므로(안윤영 등, 2005b; 최관•김문철, 2003), Hospitality기업의 투자자들은 재량적발생액과 비재량적발생액을 구분할 수 있어야만 투자대상기업의 이익의 질을 정확히 평가하여 합리 적인 기업가치 평가가 가능하다 하겠다. 하지만, 재량적발생액 및 비재량적발생액 규모는 추정을 통한 전문적인 지식이 수반되기 때문에 투자대상기업의 이익구성요소를 구분한 뒤, 기업가치 평가의 주요 결정요인인 이익예측치를 신뢰성있게 추정해주는 애널리스트의 이익예측치에 의존을 해야 한다. 투자자들이 의존하는 이러한 애널리스트들의 이익예측치가 기업의 이익의 질 평가에 필수적인 재량적 발생액과 비재량적발생액 정보를 구분할 수 있는 능력이 있는 신뢰할만한 수준임을 규명한 본 연구 결과는, 투자자들이 Hospitality기업의 미래성과를 합리적으로 예측하여 투자의사결정을 하는데 애널리스트 이익예측치가 유용한 회계정보로서의 역할을 수행할 수 있는 실증적 근거를 제공하였다는데 실무적 의의가 있다 하겠다. 또한, Hospitality기업에 대한 미래이익예측치를 추정하는 애널리스트들이 이미 실현된 과거의 현금흐름정보 보다는 발생주의에 기초한 발생액정보를 보다 높게 가중치를 부여하고 있음을 밝힌 본 연구결과에 기초할 때, 애널리스트의 이익예측치는 이미 실현된 현금흐름 정보 보다는 미래에 실현가능한 즉, Hospitality기업의 미래 현금전환가능성에 높은 의미를 부여하여 이익예 측활동을 수행하고 있음을 의미한다. 이는 자본시 장의 이해관계자들이 Hospitality기업의 미래현금전환가능성을 예측하는데 유용한 정보이면서도 이해하기 어려웠던 발생액 정보의 중요성을 부각시켜 그들의 투자의사결정에 유용한 실증적 근거를 제시 하였다는데 역시 실무적 공헌이 있다 하겠다. 한편, 자본시장에 Hospitality기업들의 주식이 상장되어 불특정다수의 투자자들로부터 주식거래가 활발히 이루어지고 있음에도, 투자자들의 주요 정보공급원이 면서 자본시장의 주요 정보중개인이라 할 수 있는 애널리스트들을 대상으로 그들의 활동이 Hospitality 기업 및 투자자들에게 어떠한 역할을 수행하고 있는지에 대한 연구가 전무하였으나, 본 연구는 Hospitality기업의 분석만을 담당하는 애널리스트의 분석보고서를 수집하여 국내최초로 애널리스트 분석활동에 대한 연구를 진행하였다는데 그 학문적 의의가 있다 하겠다.

본 연구에 대한 한계점은 다음과 같으며, 이를 극복하기 위한 후속연구에 대한 제안을 제시하고자 한다.

우선, 완벽한 의미의 애널리스트의 이익예측능력 검증은 애널리스트의 이익예측치와 실제이익 간에 차이를 비교하는 이익예측정확성(forecast accuracy) 및 애널리스트의 이익예측치가 다른 애널리스트의 이익예측치를 단순히 모방•추종(mimicry, herding)한 것인가에 대한 분석 역시 추가로 수행되어야 한다. 본 연구에서는 이익예측정확성 및 추종행위(허딩) 여부에 대한 검증작업을 수행하지 못하였다는 한계점이 있다. 추후 연구에서는 이익예측치와 실제이익 간의 차이를 의미하는 이익예측오차(forecast error) 및 다른 애널리스트의 이익예측치와의 유사 성을 측정하는 이익예측분산(forecast dispersion) 등을 애널리스트별로 도출하여 Hospitality기업을 대상으로 분석활동을 수행하는 애널리스트들의 추가적인 이익예측능력 검증작업 역시 흥미로운 후속 연구주제가 될 것으로 기대한다. 둘째, Hospitality상장 기업의 수가 많지 않았기 때문에, 재량적발생액 및 비재량적발생액 추정 및 이익예측능력 검증에 필요한 표본의 수가 제한적이었다는 점이다. 하지만, 이와 같은 이유는 애널리스트 분석보고서가 상장기업에 국한되어 발행되고 있기 때문에 불가피한 연구 환경의 제약이라 할 수 있다. 비록 표본의 수가 적고 횡단면 분석에 따른 기업고유특성을 반영하지 못할 수도 있는 연구의 한계점이 있으나, 수정된 Jones모형의 재량적발생액 및 비재량적발생액 추정 과정에 있어서 기업별 특성을 반영하기 위하여 총자산규모로 나누었으며, 횡단면 분석을 통해 도출된 산업별 잔차를 도출하여 분석하였기 때문에 산업별로 차별화된 특성은 반영할 수 있다(Jones, 1991). 이에 본 연구는 Hospitality산업에 포함된 9개 기업을 통합한 수치로 적용하지 않고 4개의 세부산업으로 구분한 후에 각 산업별로 차별화된 특성을 반영하였기 때문에, 횡단면 분석에 따른 본 연구의 한계점을 완화하였다고 사료된다. 하지만 추후연구에서는 외식업종까지 포함하여 Hospitality산업구분을 5개로 확대하여 추가분석을 실시할 필요가 있다 하겠다. 상장된 Hospitality기업의 수가 증가하고, 시계열자료가 방대하게 축적되면 보다 세련된 후속연구가 진행될 것으로 기대된다. 셋째, 총 발생액은 유동발생액(current accruals)과 비유동발생액(non-current accruals)으로도 구분할 수 있으나 본 연구에서는 고려하지 못하였다는 점이다. 추후 연구에서는 총 발생액을 위와 같이 구분하여 애널리스트 이익예측능력을 검증하는 것도 의미 있는 작업 이라 사료된다. 또한, Dechow & Dichev(2002)가 제안한 유동발생액의 예측오차 기법 및 Kothari et al.(2005)이 제안한 수정된 ROA 기법을 대체모형으로 활용한 검증 작업을 수행하여 본 연구에서 채택한 수정된 Jones모형의 횡단면분석이 갖고 있는 연구 방법상의 한계점을 극복하기 위한 추가연구도 흥미로운 작업이라 사료된다. 마지막으로 애널리스트 분석활동이 효율적으로 수행되었는지에 대한 종합 적인 평가는, 애널리스트 예측치의 신뢰성•정확성• 허딩 행태에 대한 검증작업 이외에도 애널리스트들의 활동이 과연 투자대상기업의 기업 가치에 어떠한 영향을 미치고 있는지를 규명하는 후속연구가 반드시 수행되어야 한다.

이와 같은 한계점들이 있음에도 불구하고, 본 연구는 국내 최초로 Hospitality 기업의 분석을 담당하는 애널리스트의 역할을 검증한 탐색적이고 효시적인 연구로서, Hospitality기업 투자자들의 투자의사 결정에 의미 있는 정보를 제공하였다는 실무적 공헌과 함께 Hospitality 재무 및 회계분야에 연구의 다양성을 제시하였을 뿐만 아니라, 후속연구가 계속 진행될 수 있는 파급효과도 기대되므로 학문적인 공헌 차원에서 의미하는 바가 크다 하겠다.