Our research is to examine empirically how demographic characteristics of CEOs’ personal backgrounds, such as age, education, and matching majors to occupations affect corporate investment efficiency by mitigating investment distortions including overinvestment or underinvestment. We begin with all firms in KOSPI(Korea Composite Stock Price Index) listed firms and we retain in our sample those firms that are available for the information regarding corporate CEOs’ demographic characteristics and the final sample consists of 371 firms observations.

The average age of CEOs in the 371 firms is 56 years old. Their ages are likely to get engaged in vigorous economic activities based on practical experience. Out of the 371 firms’ CEOs, 252 of them (68%) had undergraduate degrees. Among those 252 CEOs, 114 of them (45%) attained advanced degrees in addition to having college degrees. Major areas of study achieved by CEOs are schooling in business and engineering. We examine whether CEOs’ works in an occupation are directly related to their majors. Good job matches with the standard industrial classification are found in manufacturing fields of healthcare and pharmaceutical products, industrial metals, automobiles and parts. It is difficult to make the connection between specific academic majors and specific occupations in the industry of clothing and accessories.

CEOs’ ages and educational levels do not have a significant effect on corporate investment efficiencies. Most CEOs have degrees from universities and the association of education with the investment efficiency is not significant at conventional levels after earning undergraduate degrees. This study finds that CEOs’ educational specialties are positively associated with corporate investment efficiencies when a CEO’s major matches with its industrial background. The extensive knowledge and analytical techniques learned in a major are geared toward avoiding big losses or mistakes and replicating successful cases. These functional experiences are in turn likely to have a positive influence on corporate investment efficiencies.

Spending money on investments is one of the most fundamental decisions made by CEOs of many firms. Firm investments in developing products, processes or technologies are often the driver of future competitive advantage and productivity. Firms following prospector strategies emphasizing product innovations or firms following low-growth strategies emphasizing efficiency may lead to overinvestments or underinvestments. Managerial backgrounds from educational majors impact on strategic decisions regarding capital investments because educational specialties of CEOs help improve their confidence in predictions. This study focuses on investment efficiencies which mitigate investment distortions including overinvestments or underinvestments.

Our evidence indicates that strategic decision makers, such as CEOs, could predict a competitor’s investment trend based on the demographic characteristics of its CEOs, namely, CEO’s age, education level and specialties. Our findings also provide companies could respond promptly to a competitor’s aggressive investment strategy and vulnerable industrial environments using CEOs’ characteristics.

최근에 부도가 발생한 동양그룹, 웅진그룹, STX그룹의 공통점은 단순히 수익성 악화에 따른 부도가 아니라, 취약한 기업지배구조, 사업포트폴리오의 편중, 무리한 사업확장 등이 그 주요 원인이다. 동양그룹의 경우, 주요 수익창출원은 동양시멘트인데 이 회사 마저 치열한 경쟁, 구조적인 공급과잉, 건설경기의 둔화 등으로 수익성이 크게 떨어졌다. 그런데 출자총액제한제도가 완화되면서 동양레저를 통한 순환출자의 고리를 만들어, 경쟁력을 상실한 한계기업에 투자하고 중복된 과잉투자를 계속하여 그룹을 무너뜨린 것이다. 투자의 효율성이 기업의 미래를 결정한 것이다.

기업의 투자효율성에 관한 국내 선행연구는 기업지배구조(반혜정 2011), 조세회피(정성환 2012), 이사회특성(최정호 2013), 재무보고이익(최승욱‧최경수 2014) 등과 투자효율 성과의 관계를 분석하였다. 기업의 투자효율성에 영향을 미치는 요인은 최고경영자의 특성, 기업 특성, 기업주변의 환경요인 등으로 분류할 수 있는데, 선행연구의 대부분은 기업 특성 및 기업주변의 산업적 특성만을 검토하였다. 최고경영자의 특성이 기업투자 의사결정에 핵심적인 역할을 함에도 불구하고 그 영향이 과소평가되어 투자효율성에 대한 최고경영자의 영향은 간과되었다.

선행연구가 최고경영자의 특성과 기업의 투자효율성의 관계를 연구하기 보다는 최고 경영자의 특성이 연구개발비 투자(Barker and Mueller 2002; Mezghanni 2010; 서정일‧장호원 2010), 기업의 성과(Kaplan et al. 2012) 등에 미치는 영향을 연구하였다. 그 외에도 최고경영자의 특성이 전략의 선택 및 성과수준(Hambrick and Mason 1984), 내부통제구조(Lin et al. 2014), 하이테크기업의 기술적 혁신(채희원‧송재용 2009), 벤처기업의 IPO 성과(최영근 2012), 회계보고(황국재 등 2013) 등에 미치는 영향만을 검토하였다. 따라서 본 연구에서는 기업문화나 기업성과에 직접적으로 영향을 미칠 수 있는 최고경영자의 특성을 집중 조명하고 그 특성과 기업의 투자효율성과의 관계를 살펴보고자 한다. 구체 적으로 최고경영자의 인구통계학적 특성인 연령, 학력 및 전공일치가 기업의 과잉투자 또는 과소투자를 감소시켜 결국 기대되는 투자수준으로 적절하게 투자하는, 즉 투자효율성에 긍정적인 영향을 미치는지를 실증분석 하는 것을 목적으로 한다.

유가증권시장에 상장된 기업 중 최고경영자의 개인적 특성에 관한 정보를 확인할 수 있는 371개를 대상으로 분석한 결과, 최고경영자의 연령과 학력은 기업의 투자효율성에 미치는 영향이 없는 것으로 나타났다. 학력의 경우 표본의 31%가 대학원이상의 학력을 보유하고 있다. 더불어 학부에서 경상계열을 전공한 경우 대부분 대학원에서 경영을 전공하는 비중이 높게 나타났다. 이러한 점을 고려해 볼 때, 최고경영자의 대학원 이상의 학력은 기업의 투자효율성에 미치는 효과가 미미하게 나타난 것으로 판단된다. 그러나 최고경영자의 전공이 기업의 산업특성과 일치하는 경우에는 투자효율성에 긍정적인 영향을 미치는 것으로 나타났다. 즉, 최고경영자가 관련업종의 해박한 지식과 분석적 기법을 터득하여, 치명적인 오류를 범하지 않거나 또는 모범적으로 성공한 사례를 숙지하여 투자활동에 임함으로써 기업의 투자효율성에 긍정적인 영향을 미친다고 할 수 있다.

본 연구의 시사점은 기업의 전략기획 부서는 최고경영자의 인구통계학적 특성에 근거하여 경쟁기업의 추진방향을 예측할 수 있다는 것이다. 또한 기업이 산업환경의 변화나 경쟁기업의 도전에 신속하게 대응할 수 있을 것으로 기대한다.

대리인 이론의 관점에서는 경영자와 주주 간의 관계에 주목하면서 경영자가 주주의 이익보다는 자신의 이익을 극대화하는 방향으로 의사를 결정한다고 주장한다. 따라서 경영자의 개인적 특성에 따른 의사결정의 차이는 무시한다. 반면에, Hambrick and Mason(1984)은 상층부 이론(Upper Echelons Theory)에서 기업의 경영활동이 CEO의 개인적 특성을 반영(reflection)한다고 주장한다. 최고경영자의 가치관 및 인지구조가 전략의 선택과 기업의 성과에 영향을 미칠 수 있다고 하였다. Barker and Mueller(2002)는 최고 경영자의 특성, 즉 근속기간, 연령, 주식의 소유수준, 전문적 경험, 교육수준 및 특화가 연구개발비 지출과 관련됨을 연구하였다. 본 연구도 최고경영자의 개인적 특성 및 배경이 기업의 가치, 투자, 성과 등에 영향을 미친다는 선행연구를 토대로, CEO의 개인적 특성 중 연령, 학력 및 전공일치가 기업의 투자효율성에 미치는 영향을 분석하고자 한다.

가. 최고경영자 연령

최고경영자의 연령에 따라 기업전략이 상이하게 채택된다. 연령이 낮을수록 위험부담이 있는 전략을, 연령이 높을수록 보수적인 전략을 추구하는 경향이 있다(Hambrick and Mason 1984; Barker and Mueller 2002; Chen et al. 2010). 후자일수록 새로운 전략을 모색하고 모험적인 실행을 시도하는 것에 더 큰 어려움이 있다. 젊은 최고경영자는 본인의 재정안정이나 정년보장에 관심이 덜 하기 때문에 다소 위험부담이 있는 전략을 추구하는 경향이 있다. 위험가능성이 있는 전략을 채택하는 결과는 사업의 다각화, 상품의 혁신, 부채비율의 증가, 또는 연구개발비 지출의 증가 등으로 나타난다.

젊은 경영자가 위험부담이 있는 전략을 선택할 수 있는 이유가 정보 분석 능력의 차이 때문임을 분석한 선행연구도 있다. 경영자의 연령은 의사결정에 요구되는 정보의 양과 시간, 그리고 정보의 정확한 평가와는 양(+)의 관계를 나타내는 반면에, 경영자의 연령은 의사결정을 위한 정보통합능력 및 자신감과는 음(-)의 관계를 가진다(Taylor 1975). 젊은 경영자는 보다 최근에 교육을 받았고 연령 많은 경영자보다 신기술에 관한 지식이 풍부함으로써 창의적이고 혁신적인 면을 더 강조하고 진취적인 방향으로 조직을 선도한다(Bantel and Jackson 1989).

경영자의 연령과 투자효율성이 단순하게 양(+) 또는 음(-)의 방향으로 나타나지 않을 가능성도 있다. Ryan and Wiggins(2002)는 최소연령층과 최고연령층의 CEO 모두 연구개발비 투자를 감소시킴으로써 CEO의 연령과 연구개발비 투자는 역U자형을 나타낸다고 주장하였다. 최소연령층은 단시일 내에 명성을 얻고자 기업성과를 극대화하기 위하여 단기적인 비전으로 연구개발 투자를 감소시키며, 최고연령층은 얼마 남지 않은 퇴임시기를 고려하면서 불확실한 장기성 프로젝트를 회피하는 경향을 지적하였다. 연구개발 투자를 본 연구의 투자효율성에 적용시킨다면, 경영자의 경험이 풍부해지는 적정연령에 도달할 때까지 투자효율성을 터득하기 위한 비용은 증가하고, 그 이후 퇴임에 근접한 연령까지 관련 비용은 감소할 것이다.

최고경영자의 연령과 함께 근속기간도 투자와 중요한 관계로 나타났다. Dechow and Sloan(1991)은 퇴임을 앞둔 경영자는 연구개발비의 지출을 감소시키는데, 이는 경영자의 주식소유 정도에 따라 그 연구개발비 지출의 감소 정도가 완화됨을 밝혔다. 그런데 연구개발비 지출의 감소가 반드시 기업성과를 부실하게 하거나 자본적 지출에 투자를 감소시키지는 않았다. 그 외에도 최고경영자의 근속기간과 투자전략 또는 연구개발투자와의 관계를 분석한 선행연구들이 있다. 근무기간 초기에는 상품 및 시장의 혁신을 강조하는 공격형 전략을 추진하는 반면, 근무기간이 장기화된 경영자는 안정과 효율성을 강조하는 수비형 전략을 채택한다(Thomas et al. 1991). 근무 초기 시점에는 CEO의 영향력이 미미하여, 그의 최대 관심사도 주주의 신뢰와 시장에서의 명성을 얻는 것이고, 주주의 의견과 일치하도록 미래성과를 개선하고자 연구개발투자를 증가시키는 전략을 추구한다. 근무기간이 증가하고 CEO의 영향력이 최고인 시점에는 이사회로부터 신뢰를 얻고 영향력이 증대되면서, 이를 배경으로 CEO는 공격적으로 투자하는 전략을 보류하고 연구개발투자를 감소시키며 기회주의적이고 근시안적으로 되는 경향이 있다(Shen 2003). 퇴임을 앞둔 시점에서는 관리자 고용시장에 저조한 성과에 대한 오명을 남기지 않도록 더욱 근시안적인 경영을 하게 된다(Waisman et al. 2005).

선행연구를 검토한 바와 같이 최고경영자의 근속기간도 그 연령과의 상호작용이 분명히 존재하지만, 국내 연구에서는 근무기간에 대한 자료수집의 한계가 있다. 따라서 본 연구는 최고경영자의 연령만 고려한다. 기존의 연구들은 대체로 연령이 증가하면 결여되는 신기술 관련 지식이나 보수적인 성향으로 투자비지출이 감소하여 음(-)의 관계를, 또는 연령이 상대적으로 아주 낮거나 높은 구간에서 투자비지출이 감소하는 역U자 형의 관계를 확인하였다. 본 연구는 단순하게 투자지출이 아닌, 과거 투자지출액 및 성장성 추세를 토대로 예상되는 투자지출액의 추정치를 산출하고, 이를 실제지출액과 비교함으로써 그 차이가 적을수록 투자효율성이 바람직하고, 또한 지속적인 투자를 의미 하는 것으로 해석하고자 한다.1) 따라서 최고경영자의 연령이 높아질수록 경험이 풍부 해지고 체계적인 판단능력이 형성되어 투자효율성이 증가할 것으로 기대한다.

나. 최고경영자 학력

최고경영자의 높은 학력수준은 보다 복합적인 인지능력을 형성하고, 이는 전략을 수립하는 의사결정을 보다 신속하게 수행하는 지적 능력으로 연결된다(Wally and Baum 1994). 고학력의 최고경영자는 문제해결능력의 근원이 되는 풍부하고 복합적인 아이디 어를 제공하고, 혁신을 용이하게 수용하는 기틀을 마련한다(Bantel and Jackson 1989). 학력이 높을수록 고급수준의 지식을 가지고 혁신을 추진하는데, 혁신의 대용치를 연구개발비 지출로 확장하여 연구한 결과, 일단 학사 학위를 받으면 더 이상 높은 학벌의 CEO라도 연구개발비 지출과 유의한 관계는 없었다. 그러나 학사 학위 취득 이후, 더 높은 수준의 과학 관련 학위를 받은 CEO는 연구개발비 지출을 증가시켰다(Barker and Mueller 2002).

학사 학위를 수여받은 전공분야와 혁신의 대명사인 연구개발비 지출과의 관계는 분명하지 않다. MBA 학위의 경우, MBA 프로그램을 이수하는 경영자 자체의 특성이 보수적이면서 위험을 회피하는 성향이고, MBA 과정 중에 치명적인 오류나 손실을 방지 하는 분석적인 기법을 학습함으로써 위험부담을 내포하는 혁신을 시도하지 않는 경향이 있다.(Hambrick and Mason 1984). 한편, 자연과학 또는 공학을 전공한 경영자는 신기 술과 혁신을 보다 완벽하게 이해함으로써 지속적인 연구개발 투자를 선호하였다. 그러나 공학을 전공하지 않고 신기술 관련 교육훈련만 받은 경우, 이러한 투자성향이 나타 나지 않았다(Tyler and Steensma 1998).

경영의 구체적인 기법을 학습하는 MBA 학위의 효과는 찬반이 모두 존재한다. MBA 를 취득한 최고경영자가 고용되면 단기간의 영업성과는 개선되지만, 최고경영자의 학벌과 장기적인 기업성과 간의 유의한 상관관계는 확인할 수 없다. 학력이 기업의 장기성과에 영향을 미친다는 증거는 발견할 수 없지만, 최고경영자를 고용하거나 그 잠재적 능력을 평가할 때 학벌이 여전히 중요한 기준이 되고 있다(Bhagat et al. 2010). 최근에 수차례의 대규모 분식사건과 금융위기를 겪으면서 정부규제기관은 경영진의 재무 전문성을 강조하고 있다. 루마니아 자본시장에서 상장기업의 웹사이트에 소개된 정보를 이용하여 이사회 구성원의 학벌을 조사한 결과, 학부졸업 이후 재무전공의 석사 이상 학위를 소지한 비율과 토빈 Q로 측정한 기업성과 간에 양(+)의 관계를 발견하였다. 그리고 기업규모가 클수록, 소유구조가 집중될수록, 재무전공의 석사 이상의 학위를 취득한 이사진의 구성 비율이 높았다(Girbina et al. 2012).

Bantel and Jackson(1989)은 최고경영자 교육수준이 혁신에 미치는 결과에 대하여 그 원인으로서 두 가지 가능성을 제시하였다. 보다 높은 교육수준을 갖춘 경영자가 기술적 혁신을 더 과감하게 수용하는지, 또는 높은 교육수준을 갖춘 최고경영자가 핵심기술에 전문적인 인력을 더 많이 고용함으로써 기술혁신을 달성하는지에 관하여 모든 가능성을 제시하였다.

최고경영자의 학력과 관련된 선행연구를 토대로 추론하면, 고학력의 경영자가 선도적인 지식과 보다 고차원적인 인지능력을 가지고, 복합적인 문제를 해결하는 데 필요한 새로운 정보나 충격을 효과적으로 흡수할 수 있다. 그리고 계획부터 실행까지 체계적으로 관리함으로써 치명적인 과오를 범하지 않고, 투자효율성을 향상시킬 수 있을 것으로 기대한다. 최고경영자의 특성 중 학력이 투자효율성에 미치는 영향을 검증하기 위한 가설을 다음과 같이 설정한다.

다. 최고경영자 전공일치

최고경영자의 학력과 투자효율성과의 관계가 단순히 선형관계로 나타나지 않았던 선행연구가 다수 있다. 학력 수준뿐만 아니라 학부에서 학습했던 전공과목, 그리고 직장에서 쌓은 경험도 경영자의 경영활동, 대외활동, 투자결정 등에 영향을 미친다. 최고경영자의 전공분야에 따라 기업의 예상치를 공시하는 유형이 상이하다(Bamber et al. 2010). 예를 들면, 법률을 전공하고 직장에서 근무하다가 승진한 경영자는 법률소송의 위험을 고려하여 기업실적의 기대치를 하향 공시한다. 회계나 재무전공을 배경으로 하는 경영자는 보수적인 성향을 가지고, 이익의 예상치를 정확하게, 보다 비관적으로 공시하고자 한다. 군에 종사한 경험이 있는 경영자는 보다 객관적으로, 보수적으로, 성실하게, 정확하게 예상치를 공시함을 선호한다.

외부투자자가 기업의 경영자를 판단할 때 연구개발 및 마케팅의 기능적 배경보다는 관련업종의 경험을 더 높게 평가하는데, 이는 최고경영자의 기술이나 시장에 대한 이해 도보다는, 관련업종의 경험을 바탕으로 구축한 네트워크를 통해, 해당업종의 중요한 지식을 획득할 수 있기 때문이다. 또한 공동연구개발과 같은 전략적 제휴를 통해 경쟁우위를 확보하는 것이 중요하다고 판단하는 것이다(최영근 2012). 관련 업종의 배경지식이 미래에 기업의 가치를 향상시킨다.

기업의 경영성과가 개선되려면 경영자의 특성과 산업의 특성이 부합되어야 한다(Hambrick and Mason 1984). 경영자의 특성이 기업이 속하는 산업과 부합된다면 그 기업이나 산업에 대한 충분한 지식을 토대로 효율적인 경영을 할 수 있다. 그리고 경영자가 해박한 경영지식을 갖고 있거나 전공분야가 해당기업의 산업특성과 밀접한 관계가 있다면, 기업에 대한 정확한 이해를 바탕으로 이익조정 여부를 결정한다. 이 경우, 이익 조정의 방법, 조정 후 이해관계자의 반응, 이익조정에 따른 사회적, 윤리적 책임도 더 잘 알 수 있다. 따라서 경영자의 특성이 기업의 산업특성에 부합되는 경영자가 그렇지 않은 경우보다 이익조정을 덜 할 가능성이 많다(이성희‧김정애 2007).

법률업무 경력과 혁신활동 간에 음(-)의 관계를 나타낸다(Hambrick and Mason 1984). 한편, 지식기반 하이테크 기업에서 법률업무를 담당했던 임원진은 기업의 지적자산을 운영하면서 해당 기업에 경쟁우위를 차지하게 해주는 혁신창출의 중요성을 인식하므로, 다른 산업과 다르게 기업의 혁신전략을 적극적으로 지지한다(채희원‧송재용 2009).

어떤 전문분야에 특성화된 최고경영자는 그 전문성이 성공의 중요한 열쇠가 될 수 있다. 예를 들면, 의약품 업계에서는 경영자가 일반적으로 연구개발을 전문적으로 수행한 경험을 갖고 있다. 인과관계가 명확하게 연결되고 경쟁의 다양성이 제한되는, 안정된 환경에서 이러한 전문성의 효과는 더 뚜렷하다. 그리고 저성장 기조의 자본집약적 산업이면서 아직 차별화가 덜 이루어진 산업분야에서도 경영자의 전문성이 중요한 역할을 한다(Rajagopalan and Datta 1996). 최고경영자가 관련업종의 해박한 지식을 가진다 면, 치명적인 오류를 범하거나 모범적으로 성공한 사례를 숙지하고 투자활동에 임하여 투자효율성이 증가할 것이다. 최고경영자의 특성 중 종사하는 산업과의 전공일치 정도가 투자효율성에 미치는 영향을 검증하기 위한 가설을 다음과 같이 설정한다.

최고경영자의 인구통계학적 특성인 연령, 학력 및 전공일치가 기업의 과잉투자 또는 과소투자를 감소시켜 결국 기대되는 투자수준으로 적절하게 투자하는, 즉 투자효율성에 긍정적인 영향을 미치는지를 실증분석 하고자 한다.

1)예측가능한 수준으로 투자 행위를 한다는 것은 투자의 동원수단 및 구체적인 계획도 사전에 가능하다. 따라서 경영위험도 낮출 수 있고, 외부자본 조달비용도 감소시킬 수 있다. 자본 조달비용의 감소는 미래 현금흐름 예측의 불확실성도 제거하는데 일조한다. 결국 자본비용의 감소는 지속적인 투자를 가능하게 하고, 지속적인 투자는 이익증대에 도움이 될 것이며, 투자 대비 이익을 비교하는 투자효율성에도 긍정적인 영향을 미칠 것이다. 즉 적정 수준의 투자가 지속적인 투자로, 그리고 투자 효율성으로 연결될 수 있다.

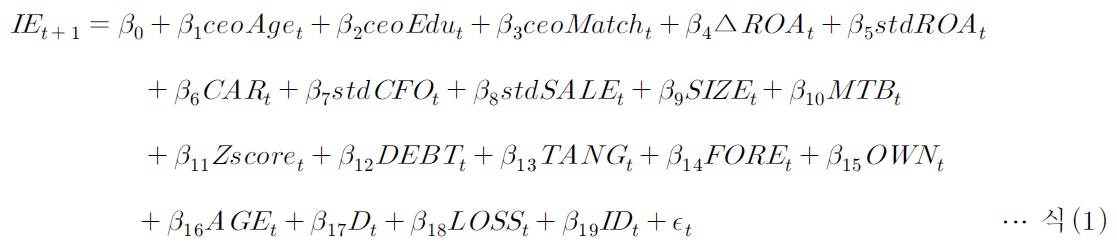

최고경영자의 개인적 특성인 연령, 학력 및 전공일치가 기업의 투자효율성에 어떠한 영향을 미치는지를 검증하기 위한 연구모형은 식(1)과 같다.

여기서,

가설 검증을 위한 식(1)의 종속변수 투자효율성(

여기서,

식(2)를 산업-연도별로 회귀 분석하여 계수를 추정한 후 이를 이용하여 측정한 잔차에 근거하여 투자효율성(

본 연구에서 이용될 최고경영자의 개인적 특성 변수는 연령(

이외 식(1)의 회귀모형에 포함된 통제변수는 Biddle et al.(2009)연구에서 투자효율성에 영향을 미칠 것으로 판단되는 핵심 변수이다. 우선 기업의 성과가 좋을수록 투자에 양 (+)의 영향을 미칠 것으로 기대한다. 총자산이익률(ROA)의 경우 기업성과를 측정하기 위한 재무비율로서 재무상태표와 포괄손익계산서에서 산출되는 정보를 모두 포함하고 있는 수익성 대용변수이다. 수익성이 높은 기업일수록 투자효율성에 미치는 영향이 높을 것으로 예상하기 때문에 이와 관련된 총자산이익률의 증감액(

성장 관련 변수인 기업규모(

기업지배구조 또한 투자효율성에 미치는 영향을 고려하여 대주주지분율과 외국인지분율을 추가하였다. 무형자산 관련 연구에서 대주주지분율과 외국인지분율은 연구개발 투자를 결정하는 중요한 요인이며, 특히 외국인지분율은 대주주지분율이 연구개발투자에 미치는 영향을 조절하는 역할을 하는 것으로 확인되었다(김경묵 2003; 박진하‧권대현 2012). 이외 기업의 연령(

최고경영자의 특성인 연령, 학력 및 전공일치가 기업의 투자효율성에 어떠한 영향을 미치는지를 검증하기 위하여 본 연구에서는 2005년부터 2010년까지 유가증권시장에 상장된 기업을 대상으로 한다. 추가적으로 다음의 조건을 만족하는 기업을 표본기업으로 선정하였다.

상기의 조건을 충족시키는 기업을 대상으로 금융감독원 전자공시시스템에서 제공하는 사업보고서를 통해 수작업으로 수집하였다. 사업보고서에 경영자 정보가 부족한 경우는 자사의 홈페이지 및 인터넷 포털사이트를 활용하였다.6) 이러한 요건을 충족시키는 기업 469개를 확보하였다. 이 중 실제 투자효율성 추정 시 연도 및 산업별 분류 표본의 수가 10개 미만인 55개 기업을 제거하였다. 더불어 회귀분석에 미치는 영향을 고려하여 극단치(3σ)에 해당되는 43개 기업을 제거한 최종표본은 371개의 관측치를 이용 하고, 최고경영자의 개인적 특성이 기업의 투자효율성에 어떠한 영향을 미치는지를 검증한다.

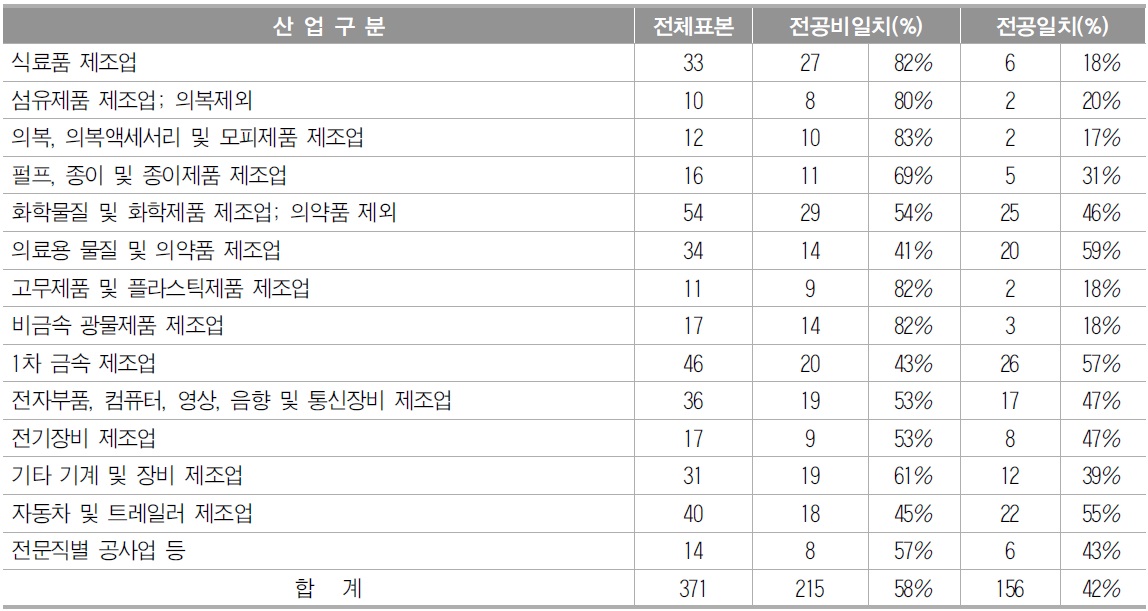

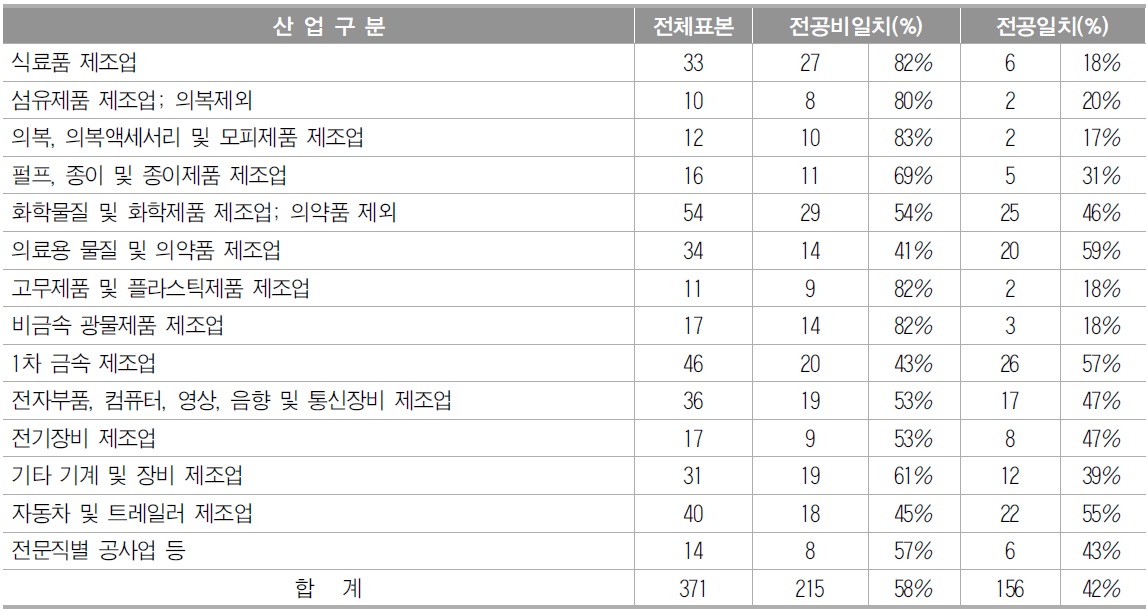

<표 1>은 표본의 산업별 분포이다. 도‧소매업 등을 제외하였기 때문에7) 표본에 해당 하는 산업은 제조업이다. 섬유제조업에 해당하는 기업의 수가 가장 적고(3%), 화학물질 및 화학제품이 가장 큰 비중(15%)을 차지하고, 그 다음으로는 금속제조업(12%)인 것으로 확인되었다.

표본의 산업별 분포

2)Biddle et al.(2009)의 연구에서 매출성장성만을 고려한 추정모형과 Tobin Q를 함께 고려한 추정모형의 결과는 차이가 없다고 제시한바 있다. 그러나 국내 일부 선행연구의 경우 Tobin Q를 포함하는 경우가 많으므로 본 연구에서도 Tobin Q를 추정식에 포함하였다. 3)공동대표의 경우, 사업보고서 본문 ‘대표이사 등의 확인’에 서명날인한 사람을 최고경영자로 보아 개인정보를 수집하였다. 4)전자부품업과 도‧소매업의 경우 유형자산 등에 투자하는 투자성향이 상이할 것으로 판단된다. 국내 R&D와 관련된 연구에서 대부분 도‧소매업을 영위하는 업종이 표본에서 제외되는 경우와 유사하다고 할 수 있다. 5)경영자의 변동이 있는 경우 경영자의 임기를 고려하여야 한다. 경영자의 임기 즉, 퇴임의 잔여기간에 따라 투자성향이 상이하다는 연구결과를 고려할 필요가 있다. 그러나 국내의 경우 경영자의 잔여기간에 대한 정보를 제공한 기업도 있었지만, 대부분의 기업에서 확인이 불가능하였다. 따라서 해당하는 기간 동안 경영자의 변동이 있는 경우 표본에서 제외하였다. 6)사업보고서에 공시되는 경영자 정보는 대체적으로 성명, 연령, 직위, 해당업무, 주요경력, 학력, 근속기간에 대한 정보가 공시된다. 학력은 경우에 따라 공시하지 않는 기업이 많았으며, 근속기간의 경우 근속기간을 산정하는 방법이 기업마다 상이하였다. 7)최고경영자의 학부전공과 그들이 경영에 참여하는 업종의 일치하는 정도를 검토하는 과정에서 학부전공 중 경영, 경제를 제외하고, 업종 중에서 무역중개업, 도소매업 등을 제외한다. 경영, 경제 분야가 표본에서 차지하는 비중이 많음에도 불구하고 제외하는 이유는 이러한 전공분야가 기업경영과 가장 긴밀한 관계이고 모든 업종의 기초를 제공하는 분야인 반면에, 어느 특정 업종과도 일치하지 않는 특징이 존재한다. 경영학부와 가장 관련 있다고 판단되는 무역중개업, 도소매업 등은 시설투자가 요구되지 않는, 즉 투자효율성의 측정이 무의미한 산업이므로 본 연구대상에서 제외한다.

최고경영자의 특성이 기업의 투자효율성에 미치는 영향을 검증하기 이전에 표본에 해당되는 최고경영자의 개인적 특성을 우선 검토하고자 한다. <표 2>에 제시한 바와 같이 최고경영자 남여의 구성비를 보면, 최고경영자가 남성인 경우 371명 중 368명(99%) 이고, 여성인 경우는 3명에 불과하였다. 최고경영자가 여성에 해당하는 업종은 화학물질 및 화학제품 제조업, 의료용 물질 및 의약품 제조업에서 각각 2명, 1명으로 확인되었다.

[<표 2>] 최고경영자의 개인적 특성(성별, 학력, 학부전공)

최고경영자의 개인적 특성(성별, 학력, 학부전공)

학력의 경우 사업보고서에 고졸인 경우는 전체 371명 중 5명(1%)으로 확인되었다.8) 대졸인 경우 252명으로 68%의 비중을 차지하였고, 이 중 10명은 국외에서 학위를 받은 것으로 나타났다. 대학원 이상의 학력을 가지고 있는 최고경영자는 114명으로 31% 수준이다. 그리고 박사학위가 있는 최고경영자는 35명으로 10%의 비중을 차지하는 것으로 나타났다. 최고경영자의 전공을 확인한 결과 경영학을 전공한 비중이 41%로 가장 높았으며, 그 다음으로는 공학이 37%로 나타났다. 경영학의 경우 전자부품, 금속 및 전기장비 업종을 제외하고는 업종과 무관하게 골고루 나타났다. 최고경영자의 주요 경력 중 전자부품, 금속 및 전기장비 업종인 경우 연구원으로 있었던 경험이 다수 있는 것으로 조사되었다. 이외의 업종에서는 회계사, 변호사 및 검사, 교수 등이 있는 것으로 나타났다.9)

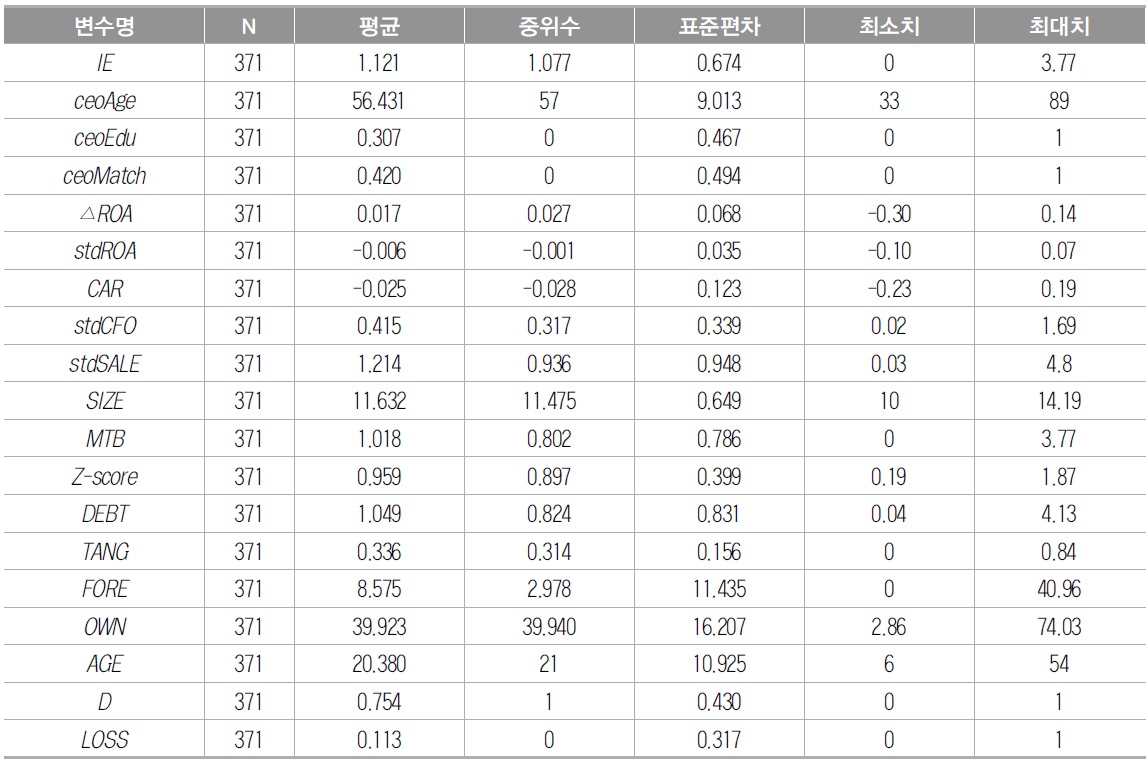

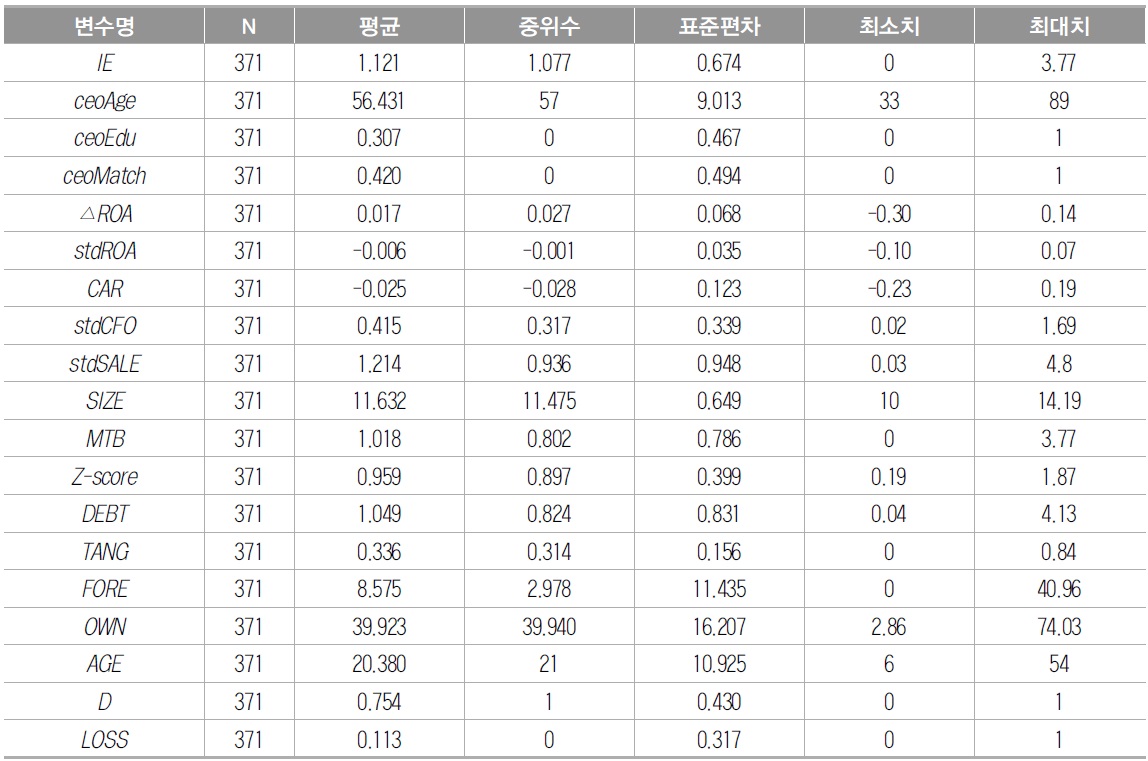

<표 3>은 최고경영자의 개인적 특성이 기업의 투자효율성에 미치는 영향을 분석하기 위한 변수에 대한 기술통계량이다.

기술통계량

종속변수인 투자효율성(

<표 4>는 <표 1>과 <표 2>에서 확인된 산업구분과 최고경영자의 전공이 일치하는 비율을 제시한 표이다. 전공일치가 가장 높은 산업군은 의료용 물질 및 의약품, 금속, 자동차 및 트레일러 제조업에 해당하는 것으로 나타났다. 대체로 전문적인 지식을 요구하는 산업군에 해당하는 것으로, 관련 학부를 전공하는 경우가 그렇지 않은 경우보다 많은 것으로 나타났다. 더불어 전공일치가 가장 낮은 산업군은 의복, 의복액세서리 및 모피제품, 식료품 제조업인 것으로 확인되었다. 도‧소매 기업을 영위하는 산업군에 비해 서는 상대적으로 관련 학부를 전공하는 경우가 많았으나, 본 연구의 가설을 검증하는 표본에서는 전공일치가 가장 낮은 산업군으로 확인되었다.

산업구분에 따른 전공일치 비율

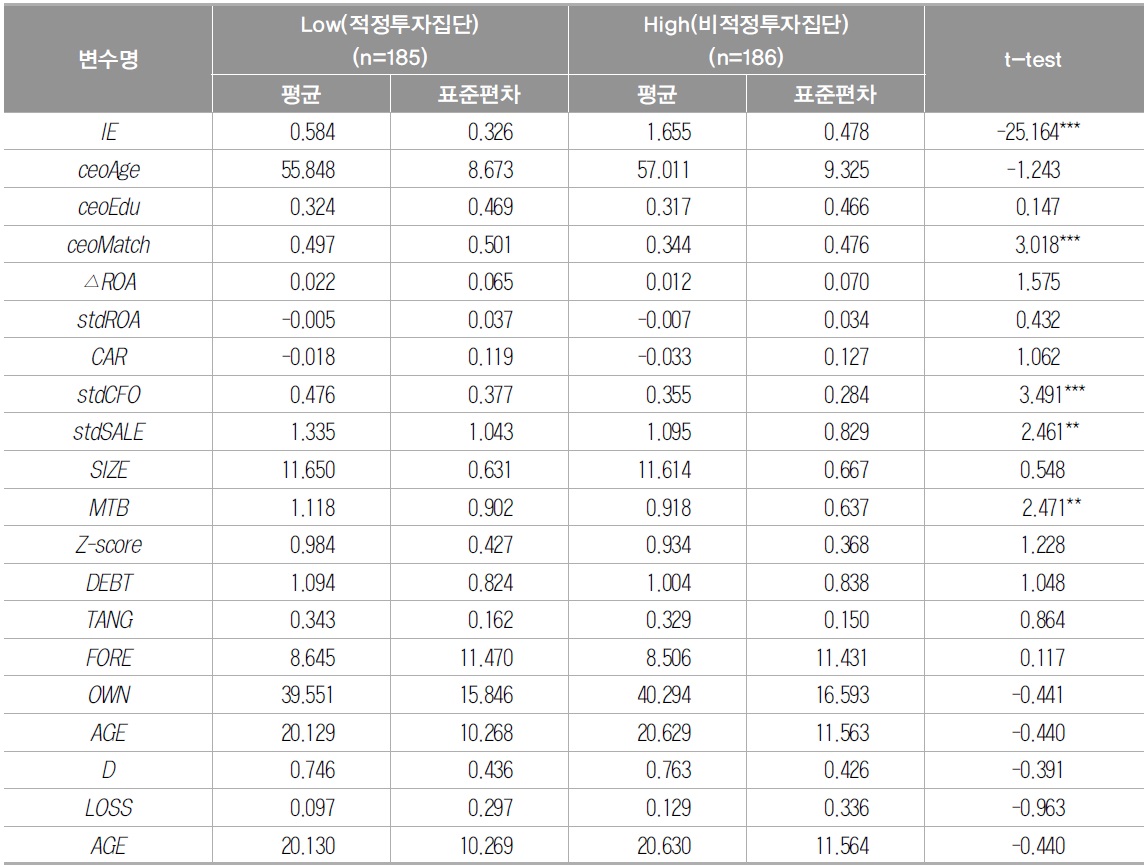

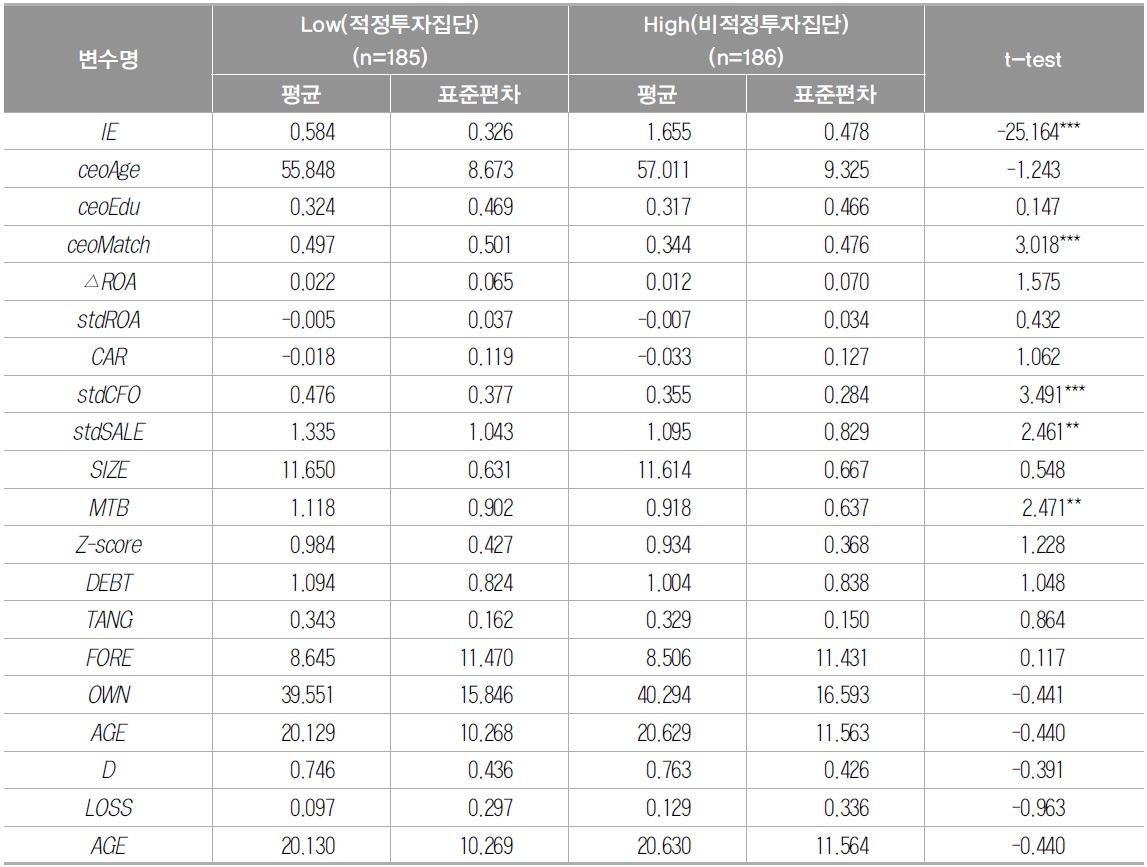

<표 5>는 가설검증을 위하여 회귀분석을 실시하기 전 사전분석으로서 차이분석을 실시한 결과이다. 투자효율성을 중위수 기준으로 두 그룹으로 구분하여 집단 간 차이분석을 통해 투자효율성이 상대적으로 높은 집단과 낮은 집단 간 주요변수에 어떠한 차이가 있는지를 검토하기 위함이다.

투자효율성에 따른 집단 간 차이분석

두 집단 즉, 투자효율성의 값을 이용하여 중위수 보다 낮은 집단(Low)은 상대적으로 적정투자에 해당한다고 할 수 있으며, 중위수 보다 높은 집단(High)은 상대적으로 비효율적으로 투자한다고 할 수 있다. 두 집단 간 최고경영자의 연령과 학력의 차이는 없는 것으로 나타났다. 그러나 전공일치 정도는 Low와 High 집단의 평균이 각각 49%(92명), 34%(64명)로 유의한 차이가 있는 것으로 나타났다. 영업활동현금흐름의 변동성(

시장가치대 장부가치(

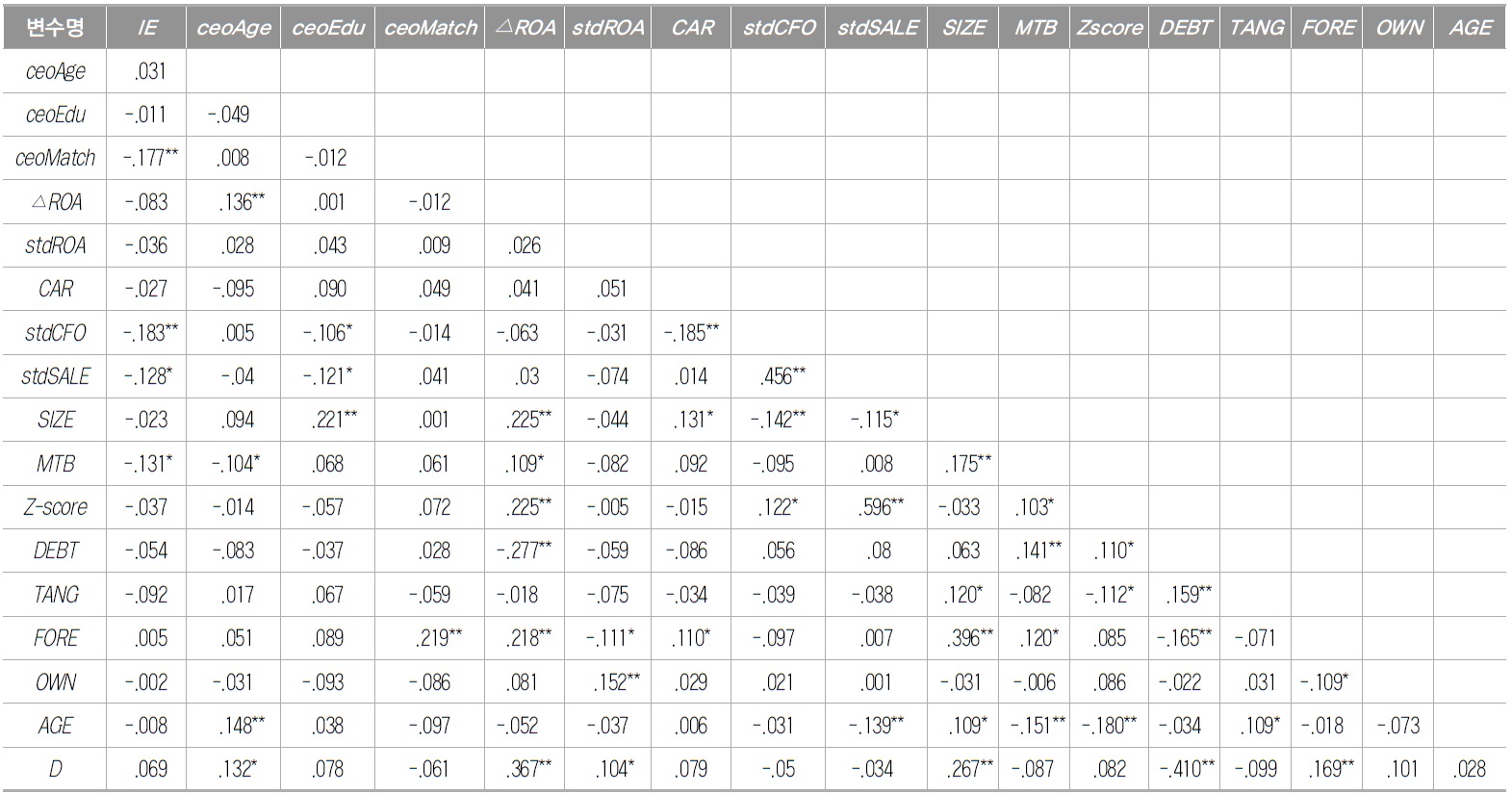

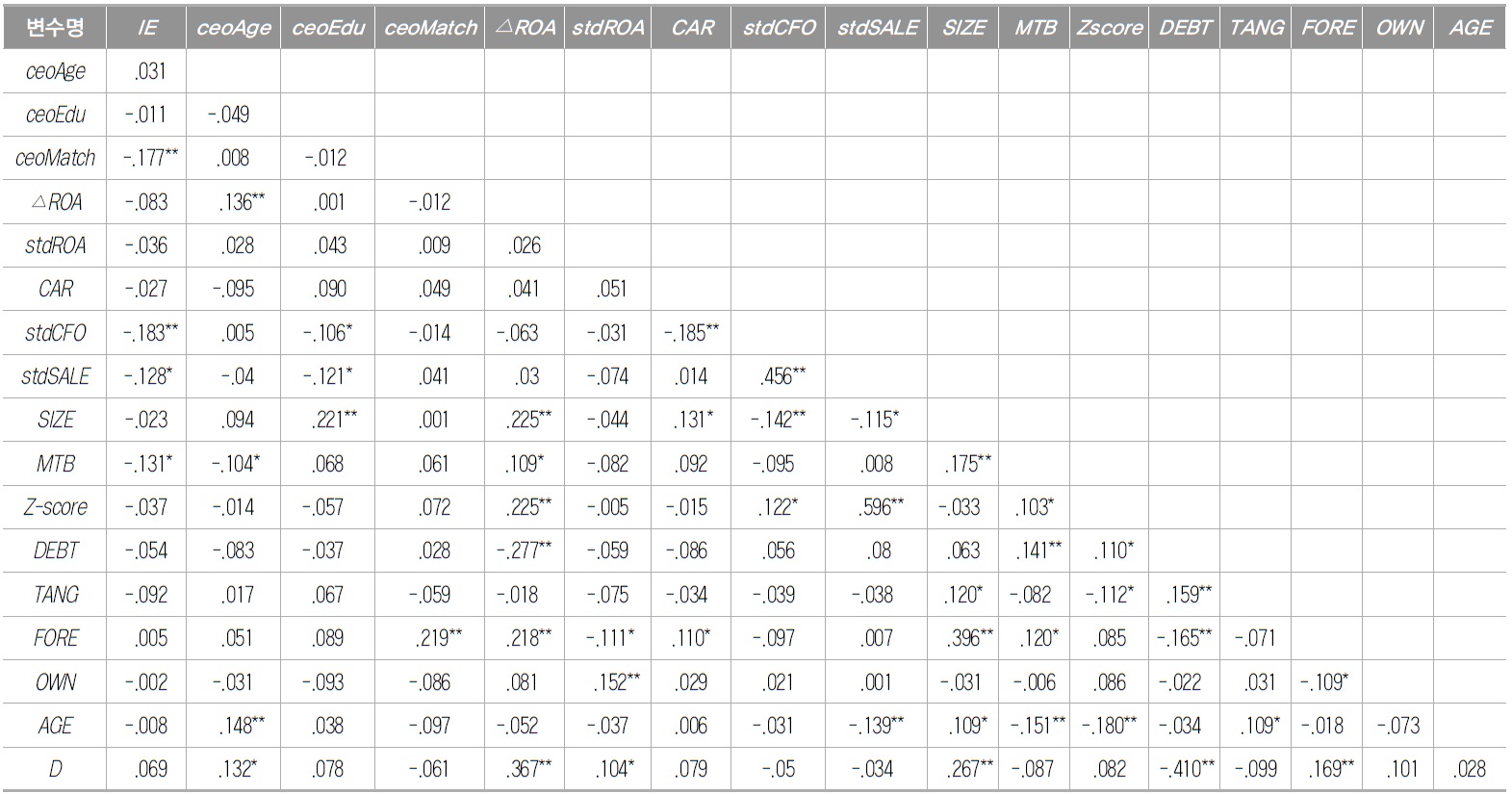

<표 6>은 각 변수의 상관관계를 제시하였다. 투자효율성(

변수간 Pearson 상관관계

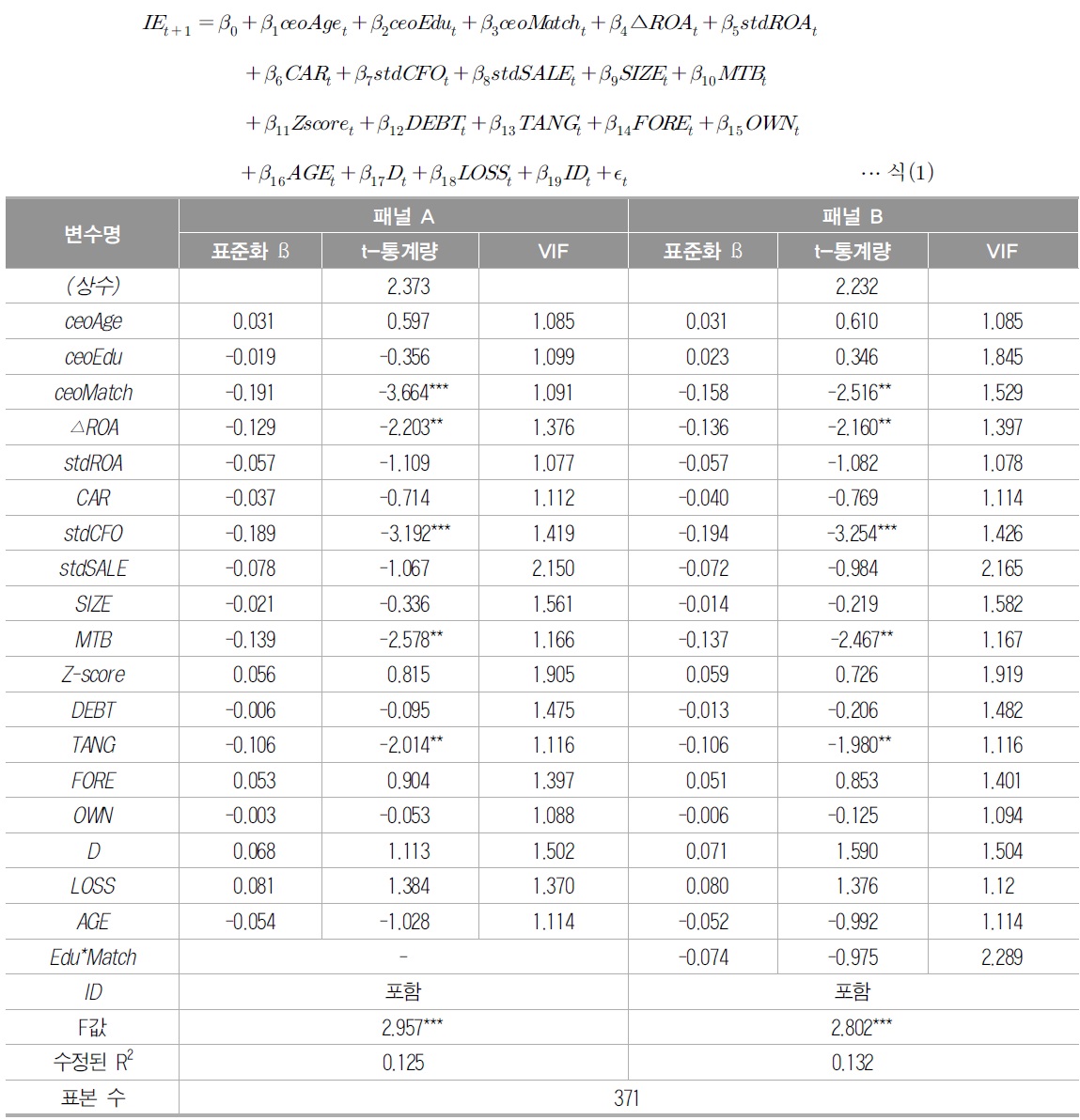

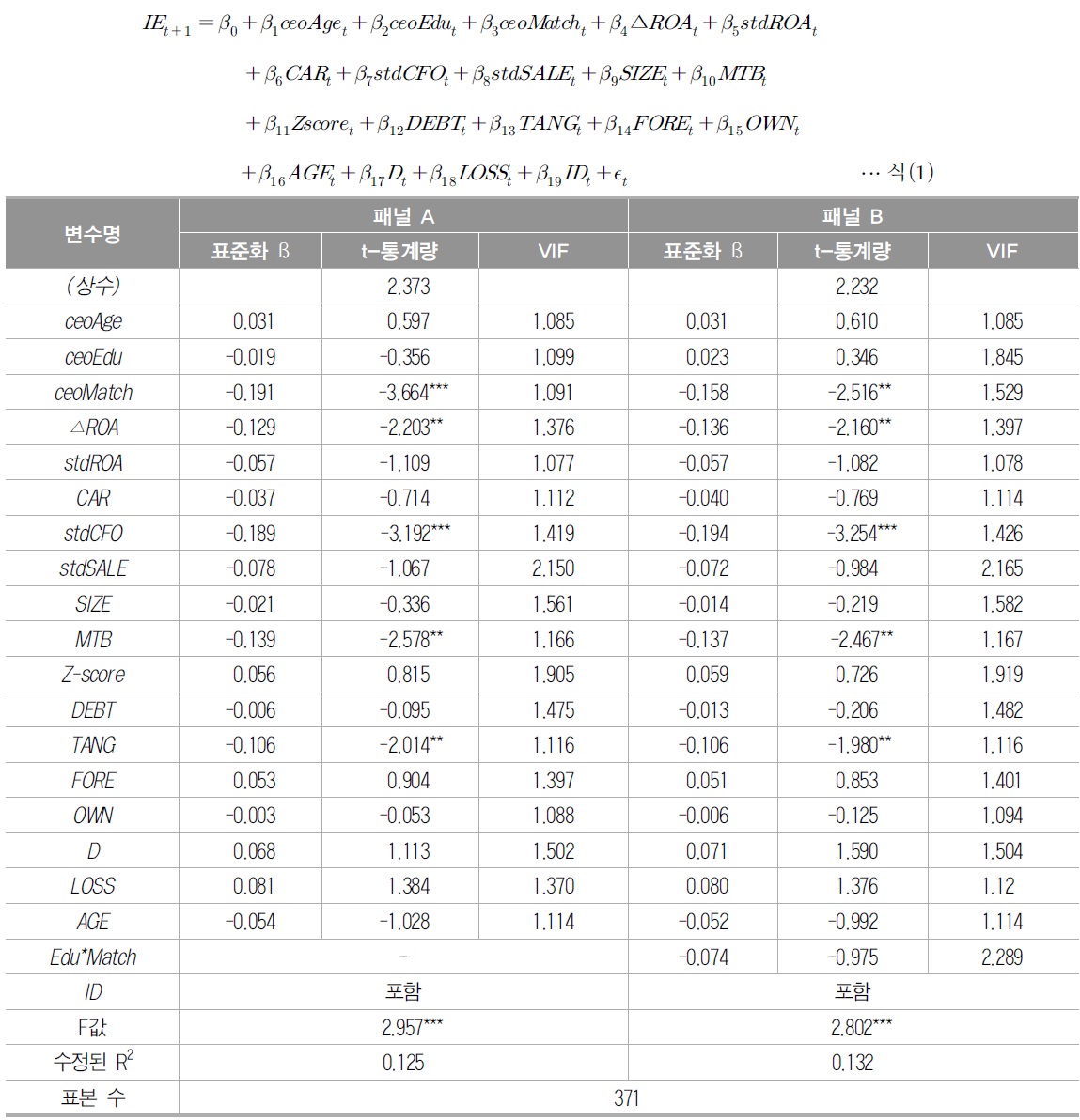

<표 7>은 최고경영자의 개인적 특성이 기업의 투자효율성에 미치는 영향을 분석한 회귀분석 결과이다. 패널 A를 먼저 살펴보면, 앞선 여러 분석결과에서 짐작할 수 있듯이 최고경영자의 특성 변수인 최고경영자의 연령(

[<표 7>] 경영자의 특성이 기업의 투자효율성에 미치는 영향에 대한 회귀분석 결과

경영자의 특성이 기업의 투자효율성에 미치는 영향에 대한 회귀분석 결과

전공일치(

패널B는 최고경영자의 인구통계학적인 변수에 대한 상호작용 효과를 추가하여 검증한 결과이다. 기업이 보유하고 있는 각종 자원이 경쟁력을 가질 때 기업의 가치와 경쟁력이 증가한다. 그 중에서도 경쟁력 있는 경영자를 확보함은 중요한 요소라고 할 수 있다. 경영자의 가치나 경쟁력을 내포하고 있는 특성, 즉 인구통계학적 측면인 최고경영자의 나이, 학력, 산업의 전문성 등이 기업의 가치를 증가시키는 데 직‧간접적으로 영향을 미칠 것으로 판단된다. 그러나 이러한 변수들은 개별적으로 작용하기 보다는 최고 경영자의 개인적 특성인 연령, 학력, 산업의 전문성 즉, 전공일치는 상호작용할 가능성이 높다. 즉, 비록 나이는 젊으나 산업에 대한 전문성이 높아 그 산업을 더 잘 이해함으로써 효율적인 투자행위를 할 수 있을 것이다. 이러한 이유로 최고경영자의 인구통계 학적 변수의 상호작용 효과가 있는지를 검증할 필요성이 요구된다. 이를 검증하기 위하여 최고경영자의 교육수준과 전공일치(

8)사업보고서에 최고경영자의 학력을 공시하지 않은 경우는 제외되었으므로, 실제 확인 가능한 경우가 371명 중에 5명이다. 9)국외의 경우 최고경영자의 경험이 투자효율성에 미치는 영향에 대한 연구가 있다. 그러나 국내의 경우 최고경영자 경험에 대한 정보가 부족하여 본 연구에서는 이를 고려하지 못하였다(전체 371개사 중 18개 기업만 공시). 10)Fazzari et al.(1988) 연구의 이론적 근거 하에 국내표본을 이용하여, 투자 및 현금흐름 간의 관계는 비재벌소속의 기업에서, 은행관계가 밀접하지 않은 기업에서, 그리고 기업지배구조가 부실한 기업에서 각각 유의적임을 분석한 바 있다(박광우 등 2007). 이는 재무시장의 불완전성이 심한 국내기업들의 경우 투자결정시 성장기회 등의 여타 요인보다 현금흐름에 매우 민감하게 영향을 받고, 국내시장에서 상대적으로 재무적 제약이 심한 기업일수록 투자활동이 현금흐름에 의해 민감하게 영향 받음을 의미한다. Almeida et al.(2005)도 제조기업의 표본을 가지고 유동성 제약이 있는 기업의 투자-현금흐름 민감도가 양(+)의 관계를 나타낸다고 하였다. 반면에 Kaplan and Zingales(1997)는 투자-현금흐름 민감도가 높은 기업이 오히려 자금압박을 적게 받는다고 주장하였다. 구재운‧맹경희(2011)도 전환회귀법을 이용한 분석에서 재벌기업과 대기업이 투자에 대한 현금흐름의 민감도가 높다고 주장하였다. 11)최고경영자 연령의 경우, 나이가 많고 적음에 따라 기업의 투자효율성이 다르다는 국외 선행연구((Hambrick and Mason 1984; Barker and Mueller 2002; Chen et al. 2010)를 바탕으로 추가분석을 수행하였다. 최고경영자의 연령을 하위(25%)와 상위(25%)로 구분하여 투자효율성에 미치는 분석을 수행하였으나 의미 있는 결론을 도출하지는 못하였다. 이와는 별도로 최고경영자의 인구통계학적 특성이 과잉투자 혹은 과소투자에는 어떠한 영향을 미치는지 확인하기 위해 아래와 같은 분석을 추가로 실시하였다. 투자효율성 변수의 절대치를 제거하고 분석한 결과, 최고경영자의 연령이 많을수록 과소투자를 하는 것으로 확인되었다. 이외 교육 및 전공일치도는 유의한 결과가 나타나지 않았다.

본 연구는 최고경영자의 인구통계학적 특성인 연령, 학력 및 전공일치가 기업의 과잉 투자 또는 과소투자를 감소시킴으로써 적정 수준의 투자활동, 즉 투자효율성에 어떠한 영향을 미치는지를 실증분석 하였다.

연구를 수행하기 위해 유가증권시장에 상장된 기업 중에서 최고경영자의 개인적 특성(연령, 학력, 전공일치)이 파악되는 371개사를 대상으로 분석하였다. 표본에 해당하는 371개사 중 여성이 최고경영자인 경우는 3명이며, 이외에는 모두 남성인 것으로 확인되었다. 최고경영자의 평균 연령은 56세로 풍부한 경험을 바탕으로 경제활동을 원활하게 수행하는 연령층에 해당된다고 할 수 있다. 학력의 경우 고졸은 5명, 국외에서 학사를 받은 경우가 10명이며, 371명 중 252명(68%)은 학력이 대졸로 확인되었다. 그리고 31% 에 해당하는 114명은 대학원 이상의 학력을 보유하고 있다. 전공별로는 경상계열과 공학계열이 가장 많은 비중을 차지하고 있는 것으로 나타났다. 산업구분에 따른 전공일치 비율이 가장 높은 산업군은 의료용 물질 및 의약품, 금속, 자동차 및 트레일러 제조업이 각각 59%, 57%, 55%순으로 나타났다. 가장 낮은 비율을 나타내는 경우는 의복 및 의복액세서리(17%)에 해당하는 산업이다.

이러한 표본의 특성을 가진 371개사를 이용하여 최고경영자의 연령, 학력, 전공일치가 기업의 투자효율성에 미치는 영향을 분석한 결과 다음의 증거를 확인하였다. 최고경영자의 연령과 학력은 기업의 투자효율성에 미치는 영향이 없는 것으로 나타났다. 학력의 경우 표본의 31%가 대학원 이상의 학력을 보유하고 있다. 더불어 학부에서 경상계열을 전공한 경우 대부분 대학원에서 경영을 전공하는 비중이 높게 나타났다. 이러한 점을 고려해 볼 때, 최고경영자의 학력이 일단 대졸 이상의 수준에서는 대학원 이상의 학력이 기업의 투자효율성에 미치는 효과가 미미한 것으로 판단된다. 그러나 최고경영 자의 전공이 기업의 산업특성과 일치하는 경우에는 투자효율성에 긍정적인 영향을 미치는 것으로 나타났다. 즉, 최고경영자가 관련업종의 해박한 지식과 분석적 기법을 터득하여 치명적인 오류를 범하지 않거나 또는 모범적으로 성공한 사례를 숙지하여 투자 활동에 임함으로써 기업의 투자효율성에 긍정적인 영향을 미친다고 할 수 있다.

이러한 연구결과에도 불구하고 본 연구는 다음과 같은 한계점을 가진다. 최고경영자의 개인적 특성 이외에 최고경영자가 소유경영자인지, 아니면 전문경영자인지에 대한 고려를 하지 못하였다. 소유경영자 여부에 따라 기업의 투자활동 수준이 상이하다는 국외의 연구결과를 반영한다면 좀 더 의미 있는 결과를 도출할 것으로 기대하며, 향후의 연구과제로 남겨두고자 한다. 또한 최고경영자의 퇴임까지의 잔여기간이 기업의 투자활 동에 영향을 미칠 수 있으나 관련 자료를 확보하는 데 어려움이 있어 추가적인 분석을 수행하지 못하였다. 그리고 최고경영자 중 경영학부를 졸업한 표본이 많은 비중을 차지 함에도 불구하고, 경영 및 경제 전공분야가 기업경영에 일반적인 기초를 제공함과 동시에 어느 특정 업종과도 일치하지 않는 특성상 이러한 전공 관련 표본을 제외하게 되었 고, 시설투자와는 거리가 먼 무역중개업, 도소매업 등을 제외하고 분석한 한계점을 남긴다.

이러한 한계점에도 불구하고 본 연구 결과의 시사점은 기업의 전략적인 의사결정에 있어 최고경영자의 역할에 관한 추가적인 증거를 제공하는 것이다. 기업의 전략기획 부서가 최고경영자의 인구통계학적 특성에 근거하여 경쟁기업의 추진방향을 예측할 수 있을 것이다. 즉, 경쟁기업 최고경영자의 인구통계학적 특성에 따라, 투자효율성에 근거 하여 경쟁산업으로 연구개발 및 판매촉진을 위하여 비용을 과감하게 투자할 것인지, 공격적인 인수합병을 통해 성장기회를 마련할 것인지, 투자기회가 주어진다면 혁신적 산업(에너지, 생산장비, IT를 포함한 통신 등)과 비혁신적 산업(광산, 도매, 중공업 등) 중 어떤 분야에 집중할 것인지 등을 예측하는 데 도움을 줄 수 있을 것으로 기대한다. 이는 투자효율성이 경제전반의 상황과 성장추세를 고려한 투자지출액에 의하여 결정되기 때문이다. 더불어 최고경영자의 인구통계학적 특성을 활용하여 산업환경의 변화추세를 예측하고 경쟁기업의 도전에 신속하게 대응할 수 있을 것이다.

“본 연구자는 한국공인회계사회의 논문편집위원회가 제정‧공표한 「학술지 연구윤리규정」을 엄정히 준수하였습니다.”